Проверка авто на кредит или залог

Содержание:

- Методы проверки машины

- Внесение данных о залоге автомобиля в реестр

- Чем грозит покупка кредитного авто?

- Проверка машины на кредит по VIN-коду

- Как проверить залог автомобиля в реестре?

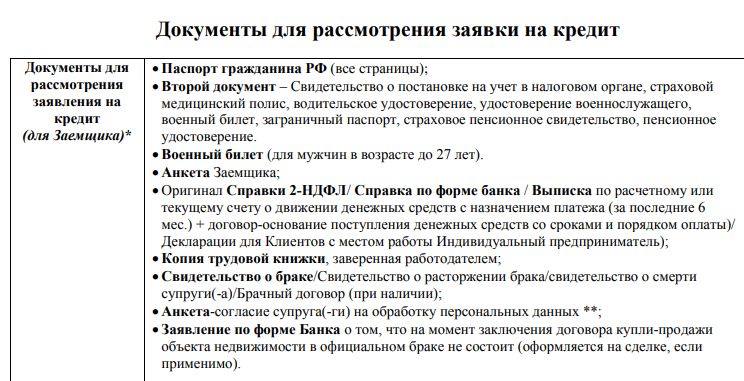

- Проверяем документы на автомобиль

- Мошеннические схемы при продаже кредитных машин

- Официальный сайт

- Каким законом регулируется

- Как проверить кредитный автомобиль или нет

- Какие действуют ограничения

- Как проверить машину на кредит у нотариуса?

- Проверка авто на предмет кредита

- Как проверить машину на кредит или залог перед покупкой

- Уберечься от мошенников

- Как не стать жертвой мошенников

- Признаки нахождения автомобиля в залоге

- Как узнать находится ли машина в залоге или куплена в кредит?

- Что делать, если купленный автомобиль оказался в залоге

- Что делать в случае приобретения залогового авто?

- Где проверить, кредитный автомобиль или нет?

- Чем грозит покупка автомобиля, купленного в кредит?

- Цифровой код счёта

- Проверка ТС на залог по регистрационному номеру

- Что делать, если куплено кредитное авто

- Заключение

Методы проверки машины

Отсутствие указанных признаков мошенничества не является гарантом юридической чистоты планируемой сделки. Обычно потенциальный покупатель заинтересован лишь в проведении проверки автомобиля на предмет угона/кражи, совсем не учитывая обстоятельство, что она может находиться в залоге либо кредите. Существует множество общедоступных вариантов проверки машины:

Наиболее полную информацию о залогах и кредитах можно получить в НБКИ (Национальное бюро кредитных историй), там она предоставляется банками-кредиторами, которые заинтересованы в оформлении кредитной истории (КИ) своего клиента. Запросить подобные сведения имеет право кредитор или сам заемщик лишь 1 раз в год. Официально третье лицо не имеет права получать данные из НБКИ. Однако продавец ТС не будет раскрывать собственную КИ и оглашать данные из личного дела.

Внесение данных о залоге автомобиля в реестр

Данные в реестр заносятся в следующем порядке:

- Гражданин покупает транспорт в кредит, закладывает имущество в ломбарде или берет в банке или у иного лица кредит под залог автомобиля;

- Одновременно с договором займа или кредитным договором Кредитор и Заёмщик подписывают договор залога автомобиля;

- С пакетом документов и документами на заложенный автомобиль стороны договора посещают нотариуса, которого уведомляют о состоявшейся сделке по залогу автомобиля. Нотариус вносит информацию о залоге автомобиля в реестр залогов движимого имущества, о чем выдает сторонам соответствующее уведомление. Указанная информация автоматически появляется и в базе ГИБДД.

Сайт Штрафы ГИБДД онлайн предлагает онлайн проверку нахождения автомобиля в реестре залогов Федеральной нотариальной палаты России по VIN коду. Указанная проверка проводится бесплатно, без регистрации.

Чем грозит покупка кредитного авто?

На автомобиль, оставленный под залог, накладывается большое число ограничений — в том числе запрет на продажу. То же самое касается и машины, купленной в кредит. так как в этом случае она выступает залогом по кредиту. Однако, мошенники активно обходят это ограничение — чаще всего, через дубликаты ПТС, которые можно запросить в отделении ГИБДД, и подставных лиц, действующих по генеральной доверенности.

При продаже кредитного автомобиля обязанность по погашению оставшегося долга будет переложена на нового владельца. Банк все еще имеет право взыскать задолженность, в том числе через суд, а на сумму долга продолжат начисляться проценты и штрафы. Часто о том, что автомобиль был кредитным, покупатель узнает слишком поздно. Доказать в суде факт мошенничества будет очень сложно.

Проверка машины на кредит по VIN-коду

Бесплатная проверка авто по VIN-коду позволяет не только выявить факт залога или кредита ТС, но и узнать всю его историю, количество продаж, аварии и их характер и пр. VIN-код – это обязательный номер, состоящий из 17 цифр и, присваиваемый каждой машине. В нем заложены следующие сведения:

- Год производства ТС;

- Страна, город и завод сборки;

- Госорганы, где было задействовано авто;

- Угон, залог, кредит;

- Количество продаж.

Наличие залога или кредита по вин-коду легко определяется в режиме онлайн. Стоит воспользоваться сервисом Vin. auto.ru:

- В выделенном поле ввести номер VIN;

- Отметить галочкой окно – «Проверка залога»;

- Нажать кнопку «Проверить» и ожидать результат.

Единственным минусом такой проверки является ее ограниченная информативность. Сведения, размещенные на сайте, представлены только банками партнерами. Часто существует вероятность, что машина находится в залоге любой другой кредитной организации. Дополнительно можно запросить проверку через сайт ГИБДД. После ввода номера в форме проверки нужно выбрать окно «Проверка наличия ограничений».

Как проверить залог автомобиля в реестре?

Проверяем документы на автомобиль

Покупка автомобиля – это процесс, который не терпит спешки. Для того чтобы выбрать по — настоящему стоящее авто, мало визуальной оценки предмета сделки. Что касается покупки через автосалоны, то здесь можно быть спокойным в том, что приобретаемое средство передвижения ни за кем не значится, и на нем нет никаких штрафов.

Сложнее обстоят дела при приобретении автомобиля «с рук». Естественно, подержанное авто стоит в разы дешевле, и требует некоторого ремонта. Кроме того позволить себе новый автомобиль может далеко не каждый.

Для таких автолюбителей не лишним будет помнить, что первое, что они должны сделать – это проверить машину на кредит или залог. Делать это нужно всегда и при любых обстоятельствах. Даже если продавцом является родственник, либо хороший знакомый, никто не может гарантировать того, что приобретаемое авто не находится в залоге.

Стоит помнить, что вместе с автомобилем к новому владельцу переходят все имеющиеся долги. Это могут быть как налоги и штрафы, так и взносы по кредитному договору. В случае просрочек по кредиту, банк сможет всегда изъять залоговое имущество.

После визуального осмотра покупаемого авто необходимо у владельца попросить документы на автомобиль. Если продавец показывает копии документов, то этот факт должен насторожить покупателя. Даже если продавец говорит, что позже покажет оригиналы – это тоже говорит о сомнительной сделке. Лучше всего отказаться от такого варианта. Вполне вероятно, что продавец заложил транспорт, пытается выиграть время и обмануть покупателя.

Главным документом автомобиля является ПТС – Паспорт транспортного Средства. Кроме того у продавца может быть договор КАСКО, с ним также нужно ознакомиться. К сожалению, не все автовладельцы читают договора со страховой компанией. А ведь именно в них всегда проставляется отметка о наличии залога.

Из ПТС нужно выписать следующие данные:

- VIN код – это число, состоящее из семнадцати цифр. Обычно оно указывается в первой строке ПТС;

- Фамилию, имя, отчество владельца автомобиля;

- Его адрес проживания;

- Дата выдачи ПТС.

Эти данные помогут выяснить, находится ли машина в кредите или нет.

Не лишним будет спросить у владельца, имеется ли у него договор купли – продажи, или договор на сервисное обслуживание покупаемого автомобиля. Все дело в том, что в таких документах также имеются соответствующие отметки.

Мошеннические схемы при продаже кредитных машин

Некоторые люди покупают в кредит машину, пользуются ей какое-то время, затем продают ее за полную стоимость тем, кто про данный кредит ничего не знает. В итоге, выплатив часть кредита, они получают полную стоимость автомобиля. При этом не только компенсируются затраты, но и выходит солидная прибыль.

С другой стороны, банк интересует, чтобы продолжалась выплата кредита, а кто по нему будет рассчитываться — это менее важно. Расплачиваться за все возникшие сложности придется покупателю

Он выплатил деньги продавцу и обязан окончательно рассчитаться по кредиту. При этом суммарная стоимость его затрат будет гораздо больше, чем рыночная стоимость полученного автомобиля. Если он не захочет выплачивать кредит, то банк заберет машину

Расплачиваться за все возникшие сложности придется покупателю. Он выплатил деньги продавцу и обязан окончательно рассчитаться по кредиту. При этом суммарная стоимость его затрат будет гораздо больше, чем рыночная стоимость полученного автомобиля. Если он не захочет выплачивать кредит, то банк заберет машину.

В описанной ситуации было бы разумным шагом поинтересоваться, не является ли приобретаемая машина кредитной до того, как осуществить покупку.

В описанной ситуации было бы разумным шагом поинтересоваться, не является ли приобретаемая машина кредитной до того, как осуществить покупку.

В случае, если продажа происходит по доверенности, бывает трудно проверить, действительна ли она. Хотя юридически это разрешено, фактически в некоторых случаях доверенность можно аннулировать таким образом, что проверить это будет затруднительно (доверитель имеет право по закону сделать это в любой момент). Если это произойдет, договор продажи окажется недействительным.

Часто при продаже машины в кредит банк забирает ПТС до того момента, пока стоимость не будет полностью оплачена (иногда оригинал ПТС оставляют у заемщика). В этом случае достаточно написать заявление в ГИБДД о его утере, и будет выдан дубликат. Затем автомобиль продают. Это можно сделать не только на территории России. После этого кредитные платежи платят в течение нескольких месяцев, давая время новому покупателю закончить переоформление автомобиля на себя. Затем выплаты прекращаются.

Банк подает в розыск, и должника находят. В результате происходит суд, затем машину забирает кредитор (банк).

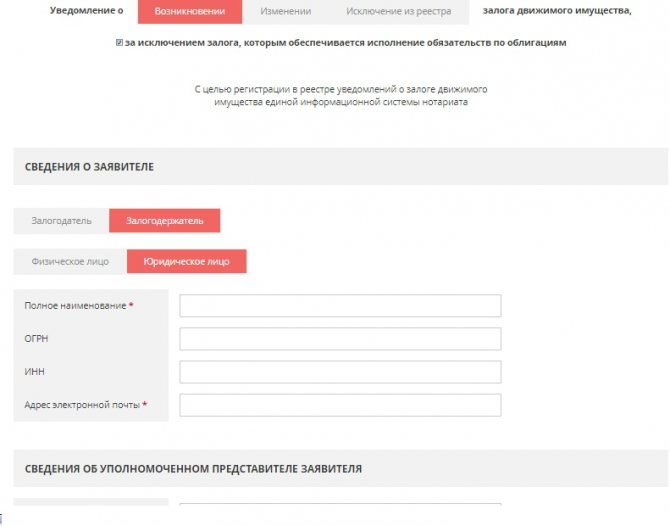

Официальный сайт

На указанном сайте можно:

- Проверить статус уведомления или выписки о залоге автомобильного транспорта. Данная услуга позволяет получить информацию о проведении действий в отношении определенного договора (расписки и так далее) с целью внесения информации в базу. Для удобства пользователей проверить статус заявки можно как по реквизитам уведомления, так и по реквизитам представленной уполномоченными органами выписки.

- Направить уведомление о внесении автомобильного транспорта в базу данных залогового имущества после заключения соответствующего договора. Для проведения процедуры необходимо заполнить форму, представленную на открывающейся странице и подписать уведомление личной электронной подписью.

В представляемой форме требуется указать:

выполняемое действие: внесение данных о новом залоге, внесение изменений в действующий документ, исключение из реестра;

- данные уполномоченного представителя, имеющего право доступа к базе и право на правку существующей информации и так далее.

Получить выписку об имуществе, находящимся в залоге. Полученный документ будет являться официальным, то есть выписка имеет юридическую силу и может быть представлена в различные органы, в том числе и суд. Официальные выписки выдаются исключительно лицам, которые в силу своей деятельности имеют право получения информации о той или иной сделке. Подробнее процесс получения выписки будет представлен далее.

Произвести проверку автомобиля через реестр залогов. Опция доступна для официальных и частных лиц. Полученная информация не может считаться официальной, но помогает получить информацию о конкретном автомобиле, например, перед заключением договора купли – продажи.

Как взять кредит под залог автомобиля в банке, объясняется в статье: срочный кредит под залог автомобиля. Как регистрировать договор залога автомобиля, читайте здесь.

Каким законом регулируется

Нотариальный реестр залоговых автомобилей был утвержден Федеральным законом № 379, принятым в середине декабря 2013 года.

Статьей 2 указанного документа вводится в действие единая система нотариата, которая носит информационный характер.

В данной системе должна быть отражена информация:

- о ведении нотариальных действий в определенный момент времени;

- о ведении наследственных дел;

- об автомобилях, которые в силу определенных обстоятельств стали предметом залога.

Информация в базу должна вноситься операторами ежедневно. Кроме этого на операторов возлагаются и дополнительные функции, к которым относятся:

- обеспечение бесперебойного функционирования системы в круглосуточном режиме;

- обеспечение доступа к хранящейся в базе информации для определенного круга лиц;

- сохранение и предоставление органам власти резервных копий базы.

К базе имеет доступ:

- нотариусы, включенные в реестр. Полученная нотариусом информация является предметом тайны, и не подлежи разглашению третьим лицам;

- гражданам для проверки конкретного авто на нахождение в залоге. При получении данной информации устанавливается только факт наличия авто с указанными данными в реестре и не разглашается информация о сторонах и нюансах заключенной сделки;

- органы власти (например, ГИБДД) для проверки и контроля за оборотностью движимого имущества.

Как проверить кредитный автомобиль или нет

Помимо онлайн способов, как проверить авто на кредит по VIN-коду автомобиля перед покупкой, существует несколько других важных моментов, на которые стоит обратить внимание

Проверьте договор купли-продажи

Попросите у продавца показать вам договор купли-продажи. При покупке нового автомобиля в салоне к ДКП прикрепляется чек оплаты. Посмотрите, соответствует ли сумма в чеке полной стоимости автомобиля. Если она значительно ниже или там стоит «0» — автомобиль был куплен в кредит.

Увидеть платежный документ подтверждающий, что владелец заплатил за машину полную его цену, — самый надежный способ, как проверить кредитное авто или нет.

Важно!

По паспорту транспортного средства или по свидетельству о регистрации определить, что машина залоговая, нельзя. Наличие оригинала ПТС у продавца не является гарантией того, что машина не в залоге, так как практически все банки больше не забирают ПТС при продаже автомобиля в кредит. Ни в ПТС, ни в СТС не будет написано, что настоящим собственником машины до полной выплаты кредита является банк.

Посетите дилера

Еще один вариант, как проверить, кредитная машина или нет, — посетить дилера, который продал авто. Обратитесь в салон, объясните свою ситуацию и попробуйте там выяснить, каким образом за ТС рассчитывались.

Обратите внимание на стоимость, состояние и год покупки авто

Важно!

Если автомобиль новый, но его стоимость в объявлении занижена, это может быть признаком кредитного авто. Проверяйте такую машину в разы тщательней

Кроме того, обратите внимание на внешний вид авто. Новая машина, о состоянии которой намеренно не заботятся, может говорить о том, что владелец со дня на день ожидает, что ее заберет банк

Какие действуют ограничения

Залоговый автомобиль имеет особый правовой статус, который не предоставляет его владельцу права проводить операции по отчуждению имущества без согласия залогодержателя. Это значит, что такую машину нельзя просто так продать, подарить или обменять на другую. Тем не менее, в законодательстве нет четкого запрета на проведение такого рода сделок. Единственное условие – собственник обязан уведомить покупателя о том, что тот собирается приобрести залоговое имущество.

Инфо

Данный факт установлен в статье 353 Гражданского Кодекса РФ.

Получается, что у владельца машины, которая находится в залоге, есть несколько способов правомерно ей распорядиться. Например, он может самостоятельно найти покупателя, который добровольно согласится погасить долг вместо заемщика. Еще один законный способ – переоформление займа на покупателя, правда он всегда связан с серьезной бумажной волокитой в банке. Наконец, авто можно продать через банк, но заемщик в этом случае полностью освобождается от ответственности за совершенную сделку.

Как проверить машину на кредит у нотариуса?

Обращение к нотариусу с целью получения информации о наличии кредита на автомобиль позволяет полностью обезопасить себя от мошенничества. Разумеется только в том случае, если кредит на ТС был оформлен законным путем.

Чтобы получить нотариальное подтверждение «чистоты» автомобиля в 2020 году следует:

- посетить ближайшую нотариальную контору;

- подать заявление, в котором необходимо указать госномер, а также основные данные о транспортном средстве;

- оплатить пошлину;

- получить желаемое подтверждение, заверенное печатью и подписью нотариуса.

Данная манипуляция занимает не более суток, поэтому признана эффективным и доступным способом получения информации.

Проверка авто на предмет кредита

Продажа автомобиля, на который оформлен непогашенный кредит, еще одна распространенная мошенническая схема. Способы проверки на наличие кредита мало чем отличаются от проверки на залог. Также можно выделить несколько признаков, которыми характеризуется такой автомобиль:

- Отсутствие комплектующих для автомобиля (магнитолы, защитного покрытия и сигнализации). Основная цель мошенников — максимально быстро и выгодно продать машину, поэтому они вряд ли станут тратиться на установку дополнительного оборудования.

- Маленький пробег автомобиля, что связано с небольшим сроком его эксплуатации.

- Совпадение даты постановки и снятия с регистрационного учета.

- Заниженная цена на автомобиль, которая явно не соответствует его реальной стоимости, предоставление дополнительных скидок.

- Хороший внешний вид автомобиля, отсутствие явных следов эксплуатации.

Наличие всех этих признаков — явный повод для покупателя насторожиться, ведь существует большая вероятность, что продавец предлагает машину с обременением.

Как проверить машину на кредит или залог перед покупкой

Уберечься от мошенников

Имеется ряд правил, которые способны уберечь покупателя автомобиля с пробегом от мошенников:

- Совершать покупку только у знакомого или проверенного продавца.

- Проверять все имеющиеся у продавца документы, которые не должны вызывать сомнений в их подлинности.

- Не спешить с покупкой, тщательно проверяя все имеющиеся нюансы.

- Не гнаться за сомнительно низкой стоимостью автомобиля, обратившись к профессиональным оценщикам.

- Приобретать автомобиль с пробегом, который эксплуатировался более года, поскольку более новое транспортное средство лучше покупать в дилерских центрах или автосалонах.

- Получить консультацию у юриста.

Если Вы решились приобрести автомобиль с пробегом, то следует собрать всю возможную информацию о нем и его владельце. Следует на время превратиться во внимательного психолога, наблюдая за словами и действиями продавца, оценивая их. Стремление продавца уклониться от Ваших ответов обязано насторожить потенциального покупателя и привести к отказу от совершения сделки с ним.

Окончательно определившись в необходимости покупки автомобиля у другого лица, следует максимально обезопаситься, прописав в составленном договоре отдельным пунктом обязательство продавца о том, что транспортное средство не является кредитным. Подпись продавца под таким пунктом позволит обезопасить себя в случае проведения судебных разбирательств. Договор рекомендуется составлять в присутствии юриста или нотариуса, заверив его подписями указанных лиц.

В составленном договоре не следует занижать реальную стоимость автомобиля, несмотря на любые уговоры продавца. В случае обращения в суд будет проблематично взыскать реально уплаченную за автомобиль сумму.

Соблюдая рекомендации, покупатель автомобиля сможет максимально обезопасить себя.

Как не стать жертвой мошенников

Первым признаком того, что перед нами мошенник, можно считать некоторую торопливость при заключении сделки. Если продавец предлагает «ускорить процесс», это уже подозрительно, тем более, когда у него вдруг находится «знакомый нотариус». Не стоит на это соглашаться, а лучше сразу отказаться от заключения договора, какими бы выгодными ни казались первоначальные условия. Большинство мошенников – отличные психологи. И свои знания они способны активно применять на практике. Существующая официальная процедура отнимает много времени и сил. Так, некоторые люди просто не могут устоять от соблазна стать владельцем новой машины без лишней волокиты.

Не стоит совершать сделку в одиночку. Лучше взять с собой одного-двух друзей. Очень неплохо, если кто-то из них обладает специфическими знаниями процедурных норм. Нужно попросить спутников следить за действиями продавца. Дело в том, что бывали случаи, когда после оформления официальных документов, покупатели получали на руки поддельный комплект бумаг. Такие ситуации вполне могут закончиться банальным исчезновением продавца вместе с авто. Заявлять об угоне бесполезно, так как право собственности доказать не получится.

Не стоит совершать сделку в одиночку. Лучше взять с собой одного-двух друзей. Очень неплохо, если кто-то из них обладает специфическими знаниями процедурных норм. Нужно попросить спутников следить за действиями продавца. Дело в том, что бывали случаи, когда после оформления официальных документов, покупатели получали на руки поддельный комплект бумаг. Такие ситуации вполне могут закончиться банальным исчезновением продавца вместе с авто. Заявлять об угоне бесполезно, так как право собственности доказать не получится.

Кроме того, лучше стараться не покупать автомобиль ни по каким доверенностям, кроме случаев, когда сделка совершается с людьми, которым можно доверять, например, хорошими знакомыми.

Признаки нахождения автомобиля в залоге

Приведём несколько моментов, которые говорят о том, что автомобиль находится в такой ситуации:

Использование продавцом дубликатов документов на машину. В нынешнее время нетрудно получить такой дубликат, заявив в качестве причины утерю документов. К этому приёму обычно прибегают те, кто хотят продать автомобиль, который является в залоге. Тут необходимо также заметить, что оригинал ПТС не говорит о том, что автомобиль не является предметом залога. Одни банки могут изымать такие документы и держать их у себя до тех пор, пока необходимые выплаты не будут завершены. Другие же просто снимают копию этих документов, оставляя при этом их оригиналы на руках у владельца заложенного автомобиля.

Продажа автомобиля осуществляется в течение первых трёх лет после покупки. В большинстве случаев срок автокредита составляет три года. Поэтому в данном случае существует определённая вероятность того, что продаётся машина, за которую по кредиту рассчитаться не успели.

Если в ПТС имеется запись, которая указывает на то, что автомобиль был приобретён по договору комиссии, то с высокой вероятностью можно утверждать, что машина была куплена в кредит.

Ещё одним тревожным признаком является сочетание нескольких признаков. Речь идёт о машине достаточно новой и в идеальном состоянии. Пробег у ней небольшой, а цена весьма выгодная. В этом случае также можно утверждать, что продаётся, скорее всего, автомобиль, по которому не выплачен кредит

Также важно заметить, что в таком случае речь может идти и о каких-либо других видах мошенничества, не только о том, который рассматривается в этой статье.

Возможна ситуация такого рода, когда машина до вас уже неоднократно продавалась и покупалась. В таком случае возможна ситуация, когда продавец просто не знает о том, что машина является предметом залога.

Ещё одним подозрительным обстоятельством является то, что продавец просто не может вам предъявить документы по приобретении того автомобиля, который он предлагает вам.

Если получить доступ к кредитной истории продавца, то там может храниться запись о невыплаченном автокредите

Это может касаться как раз именно продаваемой им машины.

В страховом полисе КАСКО выгодоприобретателем указан банк, а не тот человек, который продаёт вам машину.

Как узнать находится ли машина в залоге или куплена в кредит?

Чтобы произвести данную проверочную операцию можно уточнить у продавца его данные и потребовать полный пакет документов на автомобиль, после чего обратится в дилерскую компанию и сравнить полученную информацию.

Если потребитель заметит явные изменения в поведении реализатора, заподозрит факт скрытия данных, то он должен насторожится и отказаться от покупки в потенциального продавца, с целью безопасности.

Немаловажной информацией для покупателя б/у автомобиля является то, что он может привлечь к процессу приобретения и третье лицо. Существуют специальные учреждения, которые за отдельную плату берутся помочь в покупке движимого имущества

Существуют специальные учреждения, которые за отдельную плату берутся помочь в покупке движимого имущества.

Как правило, они наперед подготавливают собственную базу реализаторов, к тому же уже проверенных, не подставных. Поэтому лучше сотрудничать с такими компаниями, чем попасть под прицел мошенников.

Что делать, если купленный автомобиль оказался в залоге

Часто бывает так, что человек купил автомобиль, и через некоторое время узнает, что его транспорт находится в залоге.

В такой ситуации первое, что нужно делать – это обратиться за помощью к юристам. Потому что отстоять свои права, и вернуть деньги будет возможно только через суд.

Наличие договора купли – продажи поможет новому владельцу признать сделку недействительной, и взыскать с продавца уплаченные ему денежные суммы. Однако добровольно вернуть деньги вряд ли кто-то захочет. Поэтому придется взыскивать в принудительном порядке. А это определенные временные и материальные затраты.

Покупателю придется доказывать суду, что он является добросовестным приобретателем. Простыми словами, представить факты того, что покупатель не знал и не мог знать о том, что транспортное средство находится в залоге. Для суда будет достаточно наличие справки взятой у нотариуса. Такой документ оформляется в день сделки. В справке имеются пометки, что в реестре залогового имущества данный автомобиль не значится.

Как показывает судебная практика, ситуаций с залоговыми автомобилями может быть огромное количество. Бывает что, транспортное средство прошло ни через одни руки, и уже нескольким покупателям приходится отстаивать свои права в суде.

Для начала покупателю нужно решить, какой результат ему нужен. Если, например, он захочет оставить автомобиль себе, то целесообразно будет прийти в офис банка, и решить вопрос с залогом именно там.

В любом случае дополнительные траты для покупателя залогового авто неизбежны. К тому же процесс решения такой проблемы может занять огромное количество времени, и обойтись очень дорого.

Что делать в случае приобретения залогового авто?

С этим вопросом сталкивался не один потерпевший от рук мошенников. Практика показывает, что узнают жертвы, такого характера, об обмане после того, как им начинают поступать звонки из банковских или дилерских организаций.

Конечно же, информация о залоге или кредите является для новых владельцев полной неожиданностью и разочарованием. Но не стоит сразу же уходить в панику.

Первым делом нужно сразу же начать разбирательство и пойти в организацию, которая предоставила информацию о состоянии автомобиля.

В обязательном порядке представителям по действующей ссуде нужно показать договор о купле-продаже, чтобы их юридические сотрудники смогли оценить их подлинность и разобраться с ошибками.

Как показывает практика, чаще всего владельцам кредитных машин редко удается доказать факт мошенничества, поэтому у них два выхода: либо выплатить оставшийся долг и стать на всех правах владельцем машины, либо отказаться от кредита и оставить транспорт банку.

Но это не значит, что разбирательства вовсе не приносят результата. Выиграть дело можно в том случае если мошенник не успел скрыться страны и сами данные о нем были настоящими.

В таком случае, обзаведясь профессиональной поддержкой адвоката, пострадавший может написать встречный иск на бывшего владельца машины, надеясь на возврат денег.

Судебные заседания, на которых рассматриваются подобные дела, чаще всего заканчиваются решениями в сторону банковских организаций, так как их деятельность является более рискованной, а клиенты попросту должны быть внимательными. Но в свою очередь вы сумеете получить компенсацию от прежнего владельца авто.

То есть, это еще раз указывает, что даже с специализированной юридической помощью установить факт мошенничества о кредитных авто очень непросто.

При приобретении транспорта с прокатом рекомендуем быть предельно осторожными, потому что, попав под влияние злоумышленников очень сложно доказать свою правоту и сохранить авто в своих владениях, без материальных потерь!

Где проверить, кредитный автомобиль или нет?

Чем грозит покупка автомобиля, купленного в кредит?

На самом деле опасность не слишком велика. Сложность только в устранении последствий такой операции. Покупка заложенного автомобиля не так рискованна для покупателя, как, например, покупка краденного авто. Негативное последствие у покупки заложенного авто только одно — приобретая такой автомобиль, вы так же покупаете вместе с ним и обязанности по выплатам. Мало кому захочется приобретать чужой долг.

При этом существует еще один риск — вы вполне можете накопить массу долгов в самом банке, выдавшем кредит на автомобиль. Связано это с тем, что злоумышленники не сообщает о том, что автомобиль заложен, даже после покупки, и о кредите вы узнаете только тогда, когда у вас появятся долги перед самим банком.

Цифровой код счёта

Очень часто клиенты цифры в номере пластиковой карточки путают со счётом банковского депозита. В первом случае знаки нанесены на лицевую сторону кредитки, во втором − указаны в договоре, подписанном с кредитным учреждением. Знания только номера расчетного счёта недостаточно для совершения какой-либо операции, понадобится указать другие реквизиты (БИК банка, его наименование, имя получателя платежа и т.п.).

С помощью цифрового кода карточки можно совершать операции в любых сервисах платежных систем Виза или Мастеркард, а вот по данным счёта оплату можно совершать только через кассу или интернет-банк.

Проверка ТС на залог по регистрационному номеру

Регистрационный номер, как средство учета автомобиля, позволяет проверить его историю и уточнить данные технического характера. Учитывая, что смена собственника ТС не требует замену номера, информация может быть максимально полной. Сейчас в Интернете можно найти массу ресурсов, предлагающих подобную проверку на платной и бесплатной основе. Обычно в них собрана информация с официальных сайтов государственных органов и служб. Воспользовавшись проверкой по рег.номеру вы обезопасите себе от различных неприятностей, среди которых:

Регистрационный номер, как средство учета автомобиля, позволяет проверить его историю и уточнить данные технического характера. Учитывая, что смена собственника ТС не требует замену номера, информация может быть максимально полной. Сейчас в Интернете можно найти массу ресурсов, предлагающих подобную проверку на платной и бесплатной основе. Обычно в них собрана информация с официальных сайтов государственных органов и служб. Воспользовавшись проверкой по рег.номеру вы обезопасите себе от различных неприятностей, среди которых:

- Схемы мошенничества;

- Срытые повреждения;

- Установленные ограничения на совершение сделок с авто;

- Факт угона, участие машины в расследовании преступлений;

- Искаженные технические характеристики.

Что делать, если куплено кредитное авто

Нередко покупатель узнает об обременении уже после подписания договора и перечисления продавцу средств. Информация может быть получена даже в банке, где оформлялся автокредит. В этом случае надо подавать в суд на бывшего владельца, причем желательно пользоваться помощью опытного юриста.

По решению суда арест иногда оспаривается, но обычно сделка между заемщиком и покупателем признается недействительной, поэтому банк изымает автомобиль с целью последующей продажи на торгах. В этом случае придется снова подавать иск в суд на продавца для взыскания средств.

Таким образом, перед покупкой любой машины надо тщательно проверить юридическую чистоту сделки

Важно убедиться, что на авто отсутствует обременение, для чего могут использоваться разные способы. Большинство таких методов не требуют даже посещения каких-либо организаций, так как проверка производится с помощью сервисов в интернете