Как узнать, почему банки отказывают в кредите?

Содержание:

- Причины: почему не одобряют потребительский кредит:

- Причины отказа в кредите с отсылкой на несоответствие требованиям: 7 основных предлогов

- Основные причины отказа в кредите

- Распространенные причины отказа в кредите

- Почему не дали кредит?

- Что делать, если банки отказали в кредите?

- Как поступать заемщику, если от банка поступил отказ

- Дополнительные 9 причин, по которым банк может отказать в выдаче кредита

- Эксперты, скоринг и искусственный интеллект

- Основные причины отказов

- Зачем скоринговый коэффциент нужно знать любому человеку?

- Заключение

Причины: почему не одобряют потребительский кредит:

Низкая платежеспособность:

- Маленькая заработная плата по сравнению с суммой ежемесячного взноса (соотношение – менее, чем 60/40);

- Сильная закредитованность (большие платежи в других банках, ипотека, поручительство);

- Количество иждивенцев (дети до 18 лет, неработающий супруг/жена в декретном отпуске, инвалид на попечении);

- Неоплаченные налоги в бюджет (главная причина, почему не дают кредит ИП);

- Наличие судебных исков о взыскании (например, алиментов);

- Плохой статус работодателя (финансовое положение определяется по ИНН).

Личные данные:

- Возраст категории риска: слишком молодой/пожилой;

- Частая смена работы за последние 1-3 года;

- Недостаточный стаж;

- Некачественное исполнение обязательств по прошлым кредитам (плохая кредитная история);

- Резкое отличие личных данных от указанных в недавних анкетах (свыше 3 пунктов – например, у вас одновременно сменилось гражданское положение, место работы и появилась недвижимость);

- Отсутствие прописки в регионе оформления кредита (отдел рисков просто не захочет в случае невыплаты ехать к вам на встречу в удаленную провинцию);

- Преувеличенный размер дохода (путем запроса в ПФ РФ банки проверяют по размеру отчислений примерный уровень заработной платы);

- Низкий социальный статус, профессия (отсутствие образования, собственности, должность категории МОП – младший обслуживающий персонал);

- Национальность (жители Крыма и Кавказа причисляются банками к категории риска).

Другие причины

- Частые отказы других банков;

- «Голая» кредитная история;

- Оформление кредита в подозрительном окружении;

- Неопрятный вид (понятно, что вы идете с работы, возможно с суток или после недельной командировки – но потрудитесь привести себя в порядок, чтобы вас не приняли за человека низкого социального статуса);

- Факт реструктуризации по одному из прошлых кредитов;

- Досрочное погашение прошлых кредитов (банки не любят клиентов, на которых не удается заработать в полной мере);

- Ошибка банка (характерно для онлайн заявок, например одобренный кредит в Сбербанке через отделение на таких же условиях может уйти в отказ при оформлении в Интернет банке);

- Незакрытые кредиты в МФО (микрофинансовые организации также отправляют отчеты в БКИ);

- Неприбыльный кредитный продукт (распространенный случай: по спец.программе 5-8% годовых не дают автокредит, что делать? Подать заявку на стандартный продукт, под 20% — и удивиться одобрению).

Мы собрали довольно много причин, в большинстве – из реальной практики, но и это – далеко не весь перечень. Порой, значение для системы могут иметь совсем неожиданные факторы, например – двойное отчество.

Теперь вы должны понимать — что делать, если не дают кредит: проверить свои данные по вышеизложенному списку и по возможности, внести корректировки. Мы не можем сказать, какой банк одобряет всем кредит, так как такого просто не существует, но можем дать дельные советы и научить, что нужно сделать, чтобы одобрили кредит.

Причины отказа в кредите с отсылкой на несоответствие требованиям: 7 основных предлогов

Как показывает практика, чаще всего банки отказывают своим клиентам по причине того, что условия, предъявляемые к заемщикам, не выполнены полностью или выполнены только частично.

Среди наиболее распространенных причин отказа в кредите, следующие:

Слишком молодой возраст заемщика или наоборот – гражданин уже ушел на пенсию.

Увы, но именно возрастной показатель часто имеет решающее значение. Принято считать, что молодые люди, только окончившие университет, еще не в состоянии выплачивать кредит, так как они еще не являются платежеспособной категорией населения. То же самое относится и к пожилым людям.

Если вам уже за 65, то скорее всего, на вопрос оформления кредита вы получите отказ, так как пенсия не относится к высокому уровню доходов. Оптимальный возраст заемщика по мнению кредиторов – от 23 до 60 лет.

Отсутствие или наличие небольшого трудового стажа.

Еще одна распространенная причина отказа – это полное отсутствие трудового стажа или наличие только кратковременного периода трудоустройства

Банкам важно, чтобы общий рабочий стаж составлял не менее 1 года, а лучше, если это будет 2 полноценных года работы. Также важен период трудоустройства на последнем месте работы

Он не должен составлять меньше, чем полгода.

Недостаточно высокий уровень дохода, который не позволяет ежемесячно уплачивать процент по кредиту.

Даже если вы трудоустроены, и имеете большой стаж работы, вы можете получить отказ по причине того, что ваш доход не является высоким. Высоким в данном случае можно назвать только тот ежемесячный доход, который в сумме составляет хотя бы в 2 раза больше ежемесячного процента по кредиту, обязательного к уплате. Гораздо лучше, если в месяц вы будете тратить на погашение кредита не более, чем 40-50% вашего заработка.

Привлечение к уголовной или административной ответственности, учет в наркодиспансере или психиатрической больнице.

Само собой разумеется, что чаще всего отказы получают те, кто в прошлом имел какие-либо проблемы с законом и хотя бы раз привлекался к административной или уголовной ответственности. И если на другие причины отказов можно повлиять определенным образом, к примеру, сменить работу или повысить доход, то в данном случае исправить положение практически невозможно. Разве что попробовать обратиться в другой банк, менее надежный.

Наличие плохой кредитной истории или просрочки прежнего кредита.

Плохую кредитную историю так же, как и проблемы с законом, трудно скрыть. Банки очень тщательно проверяют своих будущих заемщиков, поэтому обмануть сотрудников, не предоставив им информацию о том, что вы в прошлом имели проблемы с долгами, практически невозможно. И мы настоятельно не советуем этого делать, так как это в последствие может доставить вам немало хлопот.

Недостаточное количество документов.

Для того, чтобы оформить кредит, вам понадобится предоставить работникам банка большое количество документов. Это и паспорт, и код ИНН, и трудовая книжка. Также потребуется справка по форме 2-НДФЛ, которая послужит показателем ваших доходов. Если хотя бы одного из названых документов не будет в наличие, то скорее всего вас ждет отказ.

Отсутствие поручителя.

Стоит отметить, что для получения кредита, поручитель нужен не всегда. Чаще всего его присутствие необходимо, когда речь идет об оформлении ипотеки. Поэтому, чтобы данный пункт не стал причиной отказа в кредите, лучше заранее узнать, нужен ли вам поручитель.

Все указанные причины – полная противоположность требованиям к клиентам банка при оформлении займа, поэтому очевидно, что в таких ситуациях вам скорее всего в материальной помощи откажут.

Но есть и другие причины, которые могут послужить отказом. Их перечень в каждом банке может отличаться, поэтому мы приведем в пример самые распространенные случаи.

Оформление кредита в банке. Как снизить риск отказа в кредите?

https://youtube.com/watch?v=_mBqI1UKW4I

Основные причины отказа в кредите

Если везде вам отказали в кредите, значит, дело не в положении Луны по отношению к Земле, а в вас. Рассмотрим основные причины отказа.

Плохая кредитная история или полное ее отсутствие

В первом случае банк не захочет иметь дело с заемщиком, у которого просрочки – это обычное явление, или на нем уже висят 5 непогашенных долгов. Во втором случае про вас вообще ничего неизвестно, а гадать на кредитных картах умеют не все.

Плачевный исход обращения в банк за кредитом вы можете предсказать заранее, если закажете свою кредитную историю. И здесь может быть только одни выход – ее исправить. Об этом еще поговорим в статье.

Вы много хотите, но мало зарабатываете

С 1 октября 2019 г. Центробанк обязал все финансово-кредитные организации (банки, МФО и кредитные потребительские кооперативы) рассчитывать ПДН – показатель долговой нагрузки. Делать это будут для займов от 10 000 руб.

ПДН = Ежемесячные платежи по кредитам и займам / Средний ежемесячный доход

Для клиентов, у которых показатель слишком большой (более 50 %), снижаются шансы получить одобрение кредитной заявки. Для банков выдача денег закредитованным заемщикам грозит уменьшением норматива достаточности капитала. Если он опустится ниже допустимых значений, кредитная организация может потерять лицензию. Поэтому так рисковать она вряд ли захочет. Проще отказать в кредите.

Банк по каждому заемщику считает ПДН. Но это можно сделать и самостоятельно. В числитель пойдут все суммы в погашение долга. Их можно взять из кредитной истории или графиков платежей, которые есть у каждого заемщика. Знаменатель лучше определить по документам, которые вы планируете предоставить в банк для подтверждения своих доходов.

Из книги вы узнаете, как устроен мир прибыльного инвестирования

Скачать книгу

Если ПДН получился меньше 50 %, то можно оформлять заявку на кредит. Если больше, стоит рассмотреть вопрос о снижении суммы займа или увеличении дохода, который вы показываете банку (например, привлечь созаемщиков, поручителя, залог и пр.). Имейте в виду, что ПДН является не единственным критерием, по которому банк принимает решение.

Вы получили низкий кредитный рейтинг

Каждый банк и МФО рассчитывают кредитный рейтинг (скоринг) по собственной методике. Ее специфику они не разглашают. Но по вопросам в анкетах на скоринг клиента можно получить общее представление о критериях оценки. Банков интересуют пол, возраст, семейное положение, профессия, уровень ежемесячных доходов, образование, кредитная история и др. Чем выше рейтинг, тем больше шансов получить деньги в долг.

Вы плохо выглядите

Внешний вид клиента работник банка оценивает, конечно, только при личном общении. Если вы не хотите подавать заявку на заем онлайн, то позаботьтесь о том, чтобы выглядеть по-деловому, опрятно, благопристойно и адекватно. Запах перегара, алкогольное или наркотическое опьянение, грязная одежда, неприятный запах способствовать получению кредита точно не будут.

Негативные факты биографии

Наличие судимости, неофициальная работа, приводы в милицию за хулиганство, состоявшееся или нет банкротство, исполнительные производства точно будут в приоритетных причинах отказа от предоставления кредита. К сожалению, изменить факты биографии уже не получится. Придется искать иные варианты получения денег в долг. А дисциплинированное погашение в конце концов сможет сгладить негативные моменты из прошлой жизни.

Неполный комплект документов

Самым сложным этапом оформления заявки на кредит является сбор документов. Не ведитесь на рекламные трюки банков, которые заявляют, что выдают деньги только по паспорту. Это возможно, но только при соблюдении кучи условий (например, зарплатный клиент, страхование от всего, что может с вами случиться, маленькая сумма на короткий срок и пр.).

Чтобы рассчитывать на большую сумму, надо доказать банку, что вы надежный и платежеспособный клиент. Без документов это сделать невозможно. Кроме справки о доходах, можно к заявке приложить документы о получении вами доходов из других источников. Например, справка с брокерского счета о перечислении дивидендов, купонов с ценных бумаг, налоговая декларация об уплате налогов с доходов от сдачи в аренду недвижимости, авторского гонорара и пр.

Распространенные причины отказа в кредите

Кому-то отказывают из-за плохой кредитной истории, кому-то – из-за ее отсутствия. Кто-то уже закредитован так, что платеж превышает зарплату, а кто-то берет ипотеку, не имея до этого даже кредитной карты.

Любому из этих людей могут отказать в кредите без объяснения причин. Собственно, именно так сотрудники банков обычно и отвечают на вопрос о том, почему отказали в потребительском кредите.

Однако есть наиболее часто встречающиеся причины отказа в предоставлении кредита.

Низкая платежеспособность

Если у вас маленькая официальная зарплата, то и кредит вам дадут маленький. Либо вообще откажут в предоставлении средств в долг.

Что считать низкой платежеспособностью? В каждом банке мнение на этот счет свое, однако традиционно считается, что после уплаты ежемесячного взноса по кредиту у заемщика должна оставаться сумма, равная прожиточному минимуму. В том случае, если на кредит претендует человек с ребенком, его зарплаты должно хватать на детский и взрослый прожиточный минимум и оплату кредита.

Если вам отказывают из-за низкой платежеспособности, узнайте в банке, предусмотрено ли условиями кредитования привлечение созаемщика. Например, в Россельхозбанке, Сбербанке и других можно сделать созаемщиком любого человека, он не обязательно должен быть родственником.

Созаемщика, не являющегося близким человеком, можно привести даже в ипотечный кредит. Это не означает, что он получит половину квартиры. Он просто будет совместно с вами отвечать по обязательствам перед банком.

Если созаемщика брать вы не хотите, можете предложить банку поручителя. Этот человек не будет заемщиком, к нему вопросы у банка возникнут только в том случае, если вы по какой-то причине перестанете платить кредит.

Плохая кредитная история

В такой ситуации вы мало что можете сделать. Наиболее логичный вариант – обратиться в не слишком известный банк, который проще относится к подбору заемщиков.

Если вы не готовы брать крупную сумму под высокий процент, предлагаем вам оформить хотя бы кредитную карту и несколько месяцев ею активно попользоваться. После этого можете либо закрыть карту, либо оставить у себя, погасив задолженность.

Самое главное – не допустить просрочек по этой карте, ведь тогда цели вы не добьетесь. Аккуратно совершая платежи, попробуйте по истечении моратория на подачу заявки после отказа, повторно обратитесь в первый банк. Вероятность одобрения возрастет, ведь теперь последняя информация о вас в БКИ положительная.

Отсутствие кредитной истории

Если вы молодой человек, не так давно начавший работать, то вы наверняка ни разу не брали кредит. И это может стать для банка негативным фактором. Если человек ранее кредитовался где-либо, то банк, получив информацию из БКИ, может составить свое представление о заемщике.

Например, он будет знать, как часто возникали просрочки по кредиту, гасил ли клиент кредит досрочно или точно по графику. На основе этой информации банк станет предполагать, насколько аккуратно такой заемщик рассчитается с новым долгом.

А если человек приходит без кредитной истории, банк не имеет возможности судить о том, насколько дисциплинированным плательщиком он будет. Если сумма маленькая, банк сможет рискнуть и дать деньги. А крупной суммой он рисковать вряд ли будет.

Помочь в этом случае сможет покупка бытовой техники в кредит. Сумма будет вполне подъемная, переплата небольшая. Платить рекомендуем по графику, не опережая его, но и без просрочек.

Хорошая кредитная история

Звучит парадоксально, но отказывают в кредите даже заемщикам с хорошей кредитной историей. Например, тем, кто раз за разом берет кредиты и гасит их раньше срока.

Банк, предоставляя клиентам деньги, рассчитывает в течение определенного периода получать проценты за их использование. И если кредит возвращается досрочно, то планы банка нарушаются, он получает меньший доход, чем рассчитывал.

Поэтому иногда отказывают клиентам, которые, взяв кредит на 5 лет, возвращают его за год. Так что рекомендуем вам не закрывать кредиты слишком быстро, иначе в будущем могут возникнуть проблемы.

Ваш внешний вид и поведение в момент подачи заявки

Существует такое понятие, как скоринг. В соответствии с этой системой кредитный инспектор должен оценить потенциального заемщика, проставить ему определенный балл по ряду показателей.

Если сотрудник в своей оценке напишет, что вы пришли в банк в состоянии алкогольного опьянения и ругались матом, вряд ли вам предоставят деньги.

Если же вы грамотно разговариваете, прилично одеты и в целом производите хорошее впечатление, то вероятность одобрения заявки возрастет.

Почему не дали кредит?

Обычно несостоявшегося заёмщика живо интересует вопрос, почему ему не дали кредит. Но банковские работники не обязаны сообщать причины своего решения. Клиентам приходится лишь строить догадки.

Причины отказа в кредите могут быть следующими:

Ошибки в документах, недостаток необходимых бумаг – все документы на момент оформления должны быть в порядке.

Плохая кредитная история – если у клиента были просрочки по платежам в данном банке или в других, то это служит серьёзным поводом для отказа.

Судимость самого клиента или его родственников.

Неплатежеспособность – при расчёте минимального платежа общая сумма доходов заёмщика недостаточна для погашения задолженности.

Неофициальное трудоустройство – многие кредитные организации с осторожностью выдают займы клиентам, не трудоустроенным официально, а некоторые всегда отказывают.

Несоответствие требованиям (по возрасту, прописке).

Задолженность по алиментам, коммунальным платежам – это серьёзный «звоночек» для банка, что клиент может несвоевременно вносить ежемесячные платежи.

Беременность, декретный отпуск – лишь в некоторых случаях банки выдают кредиты женщинам, находящихся в декретном отпуске (обычно только потребительские), ведь они не имеют стабильного источника дохода.

Алкогольное или наркотическое опьянение, неопрятный внешний вид – такие факты свидетельствуют о неблагонадёжности клиента.

Психическое расстройство, невменяемость – человек является недееспособным, он не способен заключать договор с банком.

Существует довольно много вариантов, почему в кредите было отказано. Зная, какая причина этому послужила, в следующий раз можно добиться положительного решения.

Что делать, если банки отказали в кредите?

Если после подачи заявки, банковская организация ответила отказом, то первым делом хотелось бы знать, почему отказали в кредите. Зачастую, банк не раскрывает оснований принятого им решения и имеет право не объяснять причины. В свою очередь, заемщик при отсутствии должной информации не знает, что именно ему необходимо исправить, чтобы повторно подать заявку и ее согласовали.

Стоит отметить, что итоги рассмотрения всех анкет хранятся

не только в банке, но и передаются в бюро кредитных историй. И данная

информация доступна для любого лица. При этом первый запрос будет обработан

бесплатно. А вот каждый последующий обойдется в пределах 1500 рублей.

Таким образом, если в банке отказали в кредите, для достижения цели необходимо:

- Во-первых, выяснить причину отказа;

- Во-вторых, устранить выявленные недостатки;

- В-третьих, подать заявку повторно.

На первый взгляд все просто. Однако, не всегда можно быстро исправить замечания и устранить причину отказа. Как, например, в кротчайшие сроки повысить зарплату и пройти по пункту уровень доходов? Что делать в таких ситуациях? Рассмотрим общие рекомендации.

Как поступать заемщику, если от банка поступил отказ

Если отказали в кредите в нескольких банках и причины неизвестны, то каким способом заёмщику возможно узнать проблему, которая отрицательно сказалась на его поданной заявке на займ? Только более глубокое изучение и анализ ситуации будет помощником в этом деле. Например, сбой в работе компьютера может привести к выдаче неправильной информации о прошлых кредитах клиента. Допустим, вы уверенны, что предыдущий кредит давно уже погашен, а в базе организации отметки о погашении нет и ежемесячные оплаты производились в срок без каких-либо задержек.

При обнаружении таких серьезных ошибок, необходимо не теряя времени подать заявление о пересмотре заявки на займ. Вместе с заявление следует преподнести все отчеты по предыдущему займу, его ежемесячной выплате и окончании, что должно служить гарантом ваших слов. К таким отчетностям можно отнести справки из банка, квитанции об ежемесячной оплате долга, определенные ордера, где стоит отметка о закрытии кредита.

Кроме этого, можно обратиться за помощью к компетентным брокерам по кредиту. Они тщательно проанализируют предыдущий процесс кредитования, выявят те ключевые моменты, которые отрицательно повлияли на решение данной организации. Помимо этого, кредитные брокеры могут посоветовать, подсказать путь для устранения появившейся ошибки, а также порекомендовать наиболее доступные кредитные организации для получения займа.

Дополнительные 9 причин, по которым банк может отказать в выдаче кредита

Порой те ситуации, которые нам не кажутся особенными, для кредитора являются очень значимыми, и это в итоге приводит к отказу в оформлении кредита.

Отрицательный ответ в данном случае можете получить и вы, если:

Ваша работа относится к категории опасных для жизни.

Предположим, что вы работаете в пожарной службе или МЧС. Для каждого гражданина такая работа кажется героической, но для банка это не аргумент, а скорее «минус» в вашу сторону. Так как работа действительно рискованна, и вашей жизни часто угрожает опасность, вы можете не получить заем, потому что кредитор будет опасаться того, что вы не сможете его погасить.

Вы – многодетный отец или мать.

Как правило, именно семейные пары имеют больше шансов на получения кредита, ведь семьянин производит впечатление человека серьезного и надежного. Но, если вы обзавелись не только семьей, но еще и тремя-четырьмя детишками, то, переживая о том, будете ли вы платежеспособным и в дальнейшем, кредитор может отказать.

Вы выбрали ненадежного поручителя.

В ситуациях, когда для подтверждения вашей платежеспособности нужен поручитель, важна не только ваша кредитная история и репутация

Важно, чтобы и ваш поручитель был благонадежным гражданином без проблем с законом и долгами.

Вы предоставили недостоверные данные или были уличены в подделке документов.

Часто граждане, которым срочно необходима финансовая помощь, прибегают к оформлению «лжесправок» о высоком уровне доходов. Но помните, что это нарушение действующего законодательства

И если вас на этом «поймают», то вы не только не сможете получить кредит, но и имеете все шансы предстать перед судом за подделку документов.

Также будет считаться обманом и случайная ошибка, допущенная при заполнении заявления. Поэтому будьте бдительны и лучше перепроверяйте документы еще раз.

У вас неактуальная или редкая профессия.

В момент обращения в банк его сотрудники не только проверяют ваш теперешний уровень доходов, но и оценивают ваш уровень платежеспособности в будущем. Особенно это касается ситуаций, когда вы оформляете долгосрочный заем, например, ипотеку.

И если оказывается, что вы имеете профессию, но она не актуальна, то вам могут отказать. Это объясняется тем, что вероятно в будущем вы не сможете быстро найти другое рабочее место, и окажетесь безработным, а значит, и неплатежеспособным.

Вы часто меняете место работы.

Любое непостоянство с вашей стороны, а том числе и частая смена рабочего места, рассматривается банком как факт вашей ненадежности, поэтому будет гораздо лучше, если вы зарекомендуете себя, как человек постоянный и надежный.

У вас есть другие кредиты или долги.

Каждая кредитная организация обязательно проверяет своих заемщиков на наличие других долговых обязательств. Если оказывается, что у гражданина имеются и прочие займы, особенно если их сумма достаточно велика, то для кредитора – это большой риск одолжить вам взаймы, так как в один момент вы можете не справиться с уплатой процентов.

Вы не имеете никакого другого имущества, которое послужило бы залогом.

В ситуациях, когда оформляется ипотека, само собой разумеется, что у человека вряд ли есть собственное недвижимое имущество. Но когда необходимо просто занять крупную сумму денег, важно, чтобы у заемщика было какое-нибудь ценное имущество. Это может быть дом, квартира, дача или автомобиль.

В вашем регионе нет соответствующего отделения кредитной организации.

Сегодня трудно найти город, в котором бы не находились отделения всех известных банков. Но бывает и такое, что отделения в регионе нет, и поэтому вам могут отказать в займе денег из-за того, что кредитору будет неудобно следить за процессом погашения вами долгового обязательства.

А если к тому же возникнут какие-либо проблемы с неуплатой, то искать в другом районе заемщика для кредитора – хлопотное дело.

Помимо всех представленных причин, в конкретно вашем случае могут быть выявлены и прочие факторы, которые приведут к отказу. Помните, что банк не обязан и вряд ли будет уведомлять вас о причинах своего решения, ведь это его право одолжить или не одолжить денег.

Но в любом случае у вас всегда есть право обратиться в другую организацию с более «мягкими» условиями. Часто смягченные требования предъявляют молодые организации.

Но не спешите верить всем радужным перспективам

В каждой ситуации все-таки обращайте внимание на репутацию структуры, и только если опасений нет, смело обращайтесь с просьбой об оформлении кредита

Итак, причины отказа в кредите могут быть разными. Но все они — еще не повод отчаиваться, если вы попали в непростую финансовую ситуацию. Всегда есть возможность обратиться к другим кредиторам или же доказать свою платежеспособность в выбранном учреждении.

Эксперты, скоринг и искусственный интеллект

Внутри банка заявка на кредит может рассматриваться разными способами. Основных два:

- скоринг – система автоматической оценки, которая базируется на присвоении условных баллов заемщику. Если он набирает больше баллов, чем минимальный порог – кредит одобряется;

- экспертная оценка – клиента проверяет сотрудник банка. Он может «прозвонить» указанные номера, лично перепроверить всю информацию и принять решение о выдаче кредита или об отказе.

С недавних пор Сбербанк активно развивает направление скоринга, применяя технологии искусственного интеллекта. По словам руководителей банка, на данный момент уже 100% кредитных карт, 90% потребительских кредитов и половина ипотечных выдается на основании решений, которые принимает искусственный интеллект. И до конца 2020 года он будет «отвечать» вообще за все кредитные продукты для физических лиц.

Что же касается традиционного скоринга, этой модели уже не одно десятилетие – просто ранее ее применяли без компьютеров. Суть в том, что по каждому параметру есть несколько вариантов оценки, например:

- возраст – лучшими клиентами считаются люди в возрасте около 40 лет и старше;

- образование – высшее лучше, чем среднее;

- семейное положение – замужним/женатым кредиты одобряют чаще;

- стаж работы – чем больше, тем лучше, и т.д.

Эти данные простые и формализованные, поэтому их легко может обрабатывать компьютер. Кредитному менеджеру остается лишь корректный ввод данных. Банки активно используют скоринг, это быстрее и дешевле. Например, относительно «Ренессанса» Григорий Шабашкевич отмечает: «У нас 100% заемщиков оцениваются автоматически, и, по нашему мнению, они получают более объективную оценку, чем если бы их оценивал эксперт».

А в VestaBank все зависит от продукта и суммы кредита, говорит Алексей Федоров: «Если речь идет о чем-то массовом, например, карточных овердрафтах (кредитных картах), то в данном случае превалирует автоматическая оценка. В случае нестандартных, например, крупных сделок оценка чаще проводится с участием человека. Например, такое характерно для ипотечных кредитов».

Скоринговые модели построены по единому принципу, говорит Наталья Бычкова, и приводит пример:

По сути, экспертная оценка сохраняется для кредитов на крупные суммы (ипотечные или автокредиты), а также для ситуаций, когда критериев слишком много для автоматической оценки. Например, без эксперта не обойтись при бизнес-кредитовании – нужно учесть столько переменных, что для минимизации риска приходится задействовать специалиста.

Для заемщика больше шансов оставляет скоринговая модель – эксперт вряд ли будет закрывать глаза на какие-то очевидные недостатки, а автоматическая оценка по формальным признакам оставляет больше возможностей.

Основные причины отказов

Любой банк оставляет за собой право отказать в кредите без объяснения причин. Поэтому заемщик может лишь догадываться о природе отрицательного решения. У банка, как у учреждения, несущего определенные риски при кредитовании населения, существует несколько причин для отказа:

- несоответствие заемщика условиям банка;

- плохая кредитная история;

- большая долговая нагрузка;

- просрочки по договору, в котором клиент выступает поручителем;

- испорченная кредитная репутация ближайших родственников.

Рассмотрим эти причины по отдельности.

Несоответствие условиям банка, низкий скоринговый балл

Многие банки работают по так называемой скоринговой системе. Уровень надежности и платежеспособности клиента определяется по своду критериев. Анкета претендента на кредит проверяется вручную или автоматически, и решение зависит от набранного скорингового балла.

Параметры системы оценки банки держат в секрете. Иногда консультанты при общении с клиентом могут высказать предположения по поводу отказа, но на 100% уверенными они быть не могут.

Плохая кредитная история

Нужно отметить, что у каждого банка свои понятия о «плохой» кредитной истории. Некоторые из них могут закрыть глаза на три и более просрочки подряд по 30 дней, а другие не возьмут вас в заемщики даже при двух минимальных (до 5 дней) просрочках за последний год.

Поэтому бережно относитесь к своей кредитной истории. Банки могут пойти навстречу, и даже данные о просрочке не передадут в бюро кредитных историй, если она первая и минимальная. Для этого будьте всегда на связи, предупреждайте сотрудников банка о том, что вероятна задержка платежа. И, конечно, сдерживайте свои обещания относительно сроков погашения просроченного долга.

Большая долговая нагрузка

Любой сотрудник отдела кредитования за пару минут определит платежеспособность заемщика по специальным формулам. Поэтому, если вам отказывают из-за большой долговой нагрузки, не спешите спорить.

При оформлении займа кажется, что совсем несложно ужать себя там и тут, и без труда выплачивать еще один кредит. Но давайте отставим в сторону энтузиазм и взглянем на ситуацию со стороны.

Как правило, кредит – вещь долгосрочная, и платить его придется от одного года до пяти лет, а то и больше. За это время может вырасти коммуналка и цены на продукты, сломаться автомобиль, выйти из строя бытовая техника и т. д. Представьте, что из-за этого вы просрочили платеж и долг растет как снежный ком. А если кредит не один, а их два или три?

Поэтому услышав от кредитного специалиста, что высоки шансы на просрочки, подумайте еще раз так ли необходим сейчас еще один кредит.

Просроченный договор поручительства

Вписываясь за кого-то поручителем, всегда помните, что вы несете ответственность по этому кредиту наравне с самим заемщиком. Внимательно читайте договор, прежде чем поставить подпись. Не все понимают, что при отказе заемщика исполнять свои обязательства, его функции перекладываются на поручителя. К нему могут применяться законные меры по принуждению к погашению долга.

Если вы все же стали поручителем, постоянно отслеживайте своевременность внесения платежей заемщиком. Если тот будет допускать просрочки, в вашей кредитной истории это будет отражено. Вот вам еще одна причина для отказа, о которой вы можете не знать.

Испорченная кредитная репутация ближайших родственников

Довольно часто люди даже не подозревают, что невнимательное отношение к кредитным обязательствам ближайших родственников может сказаться на них самих. Банки не готовы нести повышенные риски, и вам вряд ли выдадут кредит, если ваш супруг (а) или кто-то из детей (родителей) регулярно допускает просрочки.

Согласно инструкции о противодействии мошенничеству, банки делятся друг с другом информацией о злостных неплательщиках.

Из-за этого «в отказ» попадают и добросовестные заемщики. С логикой банка в этом случае трудно спорить – если муж не справляется со своим обязательством, откуда ему быть уверенным, что с ним справится его жена?

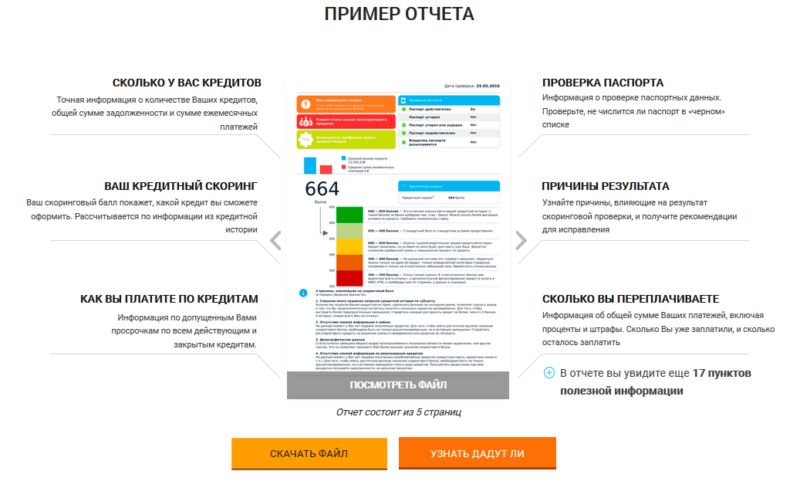

Зачем скоринговый коэффциент нужно знать любому человеку?

Данный калькулятор представляет собой упрощенную версию системы скоринга, которая используется во многих банках. Данные системы стоят 10ки тысяч долларов.

Калькулятор поможет вам определить вашу кредитоспособность и на основании полученного скорингового коэффцициента подберет для вас предложения по кредиту, который вам в большинстве случаев дадут. Вам больше не нужно будет ждать ответа банка.

Зная свой скоринговый коэффциент, вы сможете предугадать решение банка по вашей онлайн заявке с точностью более 90%.

Вы можете сразу же подать заявку, желательно в несколько банков. Это позволит вам получить займ с вероятностью более 90%.

Заключение

Делать вывод, что вам никогда не дадут кредита, только по одной отклоненной заявке, рано. Для начала попробуйте оформить запрос сразу в несколько кредитных учреждений. Только после отказа во всех банках можно искать причины. Некоторые шаги, например, анализ своей кредитной истории, можно предпринять еще до первого похода в кредитную организацию. Это разумно, потому что любые заявки и отказы по ним тоже фиксируются в БКИ, что может потом сказаться на рейтинге клиента.

2020 год – уникальный год из-за падения мировой экономики на фоне эпидемии и торговых войн. Оцените свои финансовые возможности, перспективы сохранения рабочего места и заработка на нем прежде, чем примете решение о кредите. Ставки по ним сильно расти не будут в ближайшей перспективе, но велики другие риски.