Как узнать свою кредитную историю

Содержание:

- Как выглядит кредитная история: образец, содержание

- Различия между способами получения денежных средств

- Получаем кредитную историю через сайт «Эквифакс»

- Зачем нужно знать кредитную историю?

- Авторизация в Вэббанкире

- Рекомендуемые займы

- Регистрация личного кабинета Fastmoney

- Важно!

- Список офисов и операционные кассы

- Номера телефонов микрофинансовой компании

- Когда и кому может понадобиться знать свою кредитную историю

- Кредитная история: ключевые понятия

- Где хранится кредитная история?

- Как узнать кредитную историю онлайн?

- Курсы валют в Генбанк

- Кредитная история: как формируется

- Для чего нужна кредитная история

- А есть ли альтернатива?

- Собственную кредитную историю можно испортить

- Как исправить ошибку в кредитной истории?

- Зачем нужна кредитная история и кредитный отчет?

- Итоговая оценка от Банки Сегодня

Как выглядит кредитная история: образец, содержание

Все кредитные истории хранятся в бюро 10 лет, затем их отправляют в архив. Они не имеют единой формы, однако есть у них обязательные разделы, которые открывают такую информацию:

- паспортные данные и ФИО субъекта КИ;

- его дату и место рождения;

- номер СНИЛС;

- ИНН;

- сводку о полученных кредитах.

Эти данные занесены в титульную часть КИ. За ней следует основная. Она как раз таки больше всего интересует кредиторов, поскольку отражает сведения о кредитах и их обслуживании должником, данные о счетах, обеспечении. Эта информация, характеризующая исполнение кредитных обязательств, и формирует о вас первое впечатление: как вы погашали займы, сколько раз брали ссуду, допускали ли просрочки и т.д.

Естественно, если банки увидят задержки в выплатах задолженности, наличие других отметок, которые играют не в пользу заемщика, кредитование в будущем станет маловероятным. Однако в России есть учреждения, готовые выдавать займы и кредитные карты с отрицательной КИ, хотя и в небольшом количестве.

Также во второй части фиксируются: долги по услугам связи, алиментам, ЖКХ, судебные решения о признании гражданина недееспособным, возникновении споров касательно кредитных договоров. Третья часть приватная. К ней имеет доступ лишь ограниченный круг лиц:

- владелец досье;

- суд;

- нотариус, проверяющий состав имущества, которого перешло в наследство субъекту КИ.

Она содержит данные об организациях, отправляющих в БКИ информацию, запрашивающих ее, третьих лицах, которым был продан ваш кредит (коллекторы и др.). Четвертый раздел является информационным. Там показываются: все одобренные и отклоненные заявки, причины отказа, параметры запрашиваемых займов, отсутствие 2-х просроченных платежей на протяжении 4 мес. с момента заключения сделки.

Образец небезупречной кредитной истории

Различия между способами получения денежных средств

Предлагаемые способы получения денежных средств различаются комиссией, взимаемой за факт перевода. Бесплатный способ – перечисление займа на банковский счет. Однако перевод средств иногда затягивается. Дело в том, что время перечисления денег определяется банком.

Все остальные способы являются платными:

- при переводе денег через платежную систему «ЛИДЕР» комиссия составляет 2,8 %, а через систему Contact – 3 %;

- при перечислении займа на «Киви»-кошелек комиссия взимается в размере 2,5 %, а при перечислении на «Яндекс. Деньги» сумма уменьшается на 3,5 %;

- на банковскую карту деньги переводятся с комиссией 3,5 %.

Получаем кредитную историю через сайт «Эквифакс»

Здесь нас встречает большая красная кнопка «Кредитная история бесплатно».

После клика на неё начинается процедура регистрации из нескольких шагов. К сожалению, в отличие от предыдущего сайта, все данные приходится вводить руками.

Если все данные введены корректно, для вас создается персональный кабинет на сайте. Но чтобы пользоваться им полноценно, нужно подтвердить личность уже знакомым нам методом — через Госуслуги.

После подтверждения личности нужно будет выйти из аккаунта и зайти обратно, чтобы данные обновились. В личном кабинете появляется кнопка «Получить бесплатный кредитный отчёт». То, что нам нужно.

Как и в прошлом случае, через пару минут появляется файл, который можно скачать и посмотреть на компьютере.

Зачем нужно знать кредитную историю?

Причин, увы, много и не все зависит от заемщика. Но если с КИ что-то не так, желательно как можно раньше выявить проблему и заняться ее решением, ведь в противном случае новость о проблеме с кредитной историей может вас огорошить спустя множество бесед с кредитными специалистами и после множества отказов. Рассмотрим основные причины:

- коварный банк. К сожалению, даже погасив все кредиты своевременно, вы не можете быть уверены в том, что у вас нет актуального кредита. Удивлены? Действительно, довольно часто случается, что банк без ведома клиента оформляет на него кредитную карту. И все бы ничего – чего не тратили, того не возвращать, но в КИ такая кредитка выглядит, как открытый кредит;

- невнимательный банк… точнее сотрудник банка, который несет ответственность за передачу данных в БКИ. Случаются ошибки, опечатки, задержки с подачей данных и т.д. Таким образом, давно погашенный заем может значиться, как все еще открытый, если не просроченный. В таком случае нужно обращаться в БКИ или свой банк и писать заявление с требованием внести коррективы;

- мошенники. Как же без них? Впрочем, без них, было бы прекрасно, но они есть и это тоже нужно учитывать. Вполне возможно, что вы уже просрочили кредит, который в глаза не видели, так как оформили его обманным путем, и возвращать, естественно, его никто не будет. Нужно обращаться в правоохранительные органы и к кредитору, иначе, вы рискуете испортить КИ навсегда или долго работать на чужой кредит;

- просрочки. Увы, заемщики часто сами портят свою кредитную историю – иногда причиной тому обстоятельства, не позволившие вернуть деньги оперативно, иногда – недопонимание всей серьезности этого документа. Даже если вам известно все о своих просрочках, не помешает узнать, насколько запущена теперь ваша банковская КИ, и какие меры необходимо предпринять для ее исправления.

Авторизация в Вэббанкире

Рекомендуемые займы

Регистрация личного кабинета Fastmoney

Все максимально просто, а весь процесс занимает менее 10 минут! Проходим только необходимые этапы:

- На главной странице официального сайта Фастмани находим форму «Мгновенные займы онлайн».

- Выбираем сумму кредитования.

- Выставляем срок возврата.

- Нажимаем кнопку «Получить деньги».

Информация обрабатывается системой, далее нужно только заполнить специальную форму, указав свой номер мобильного телефона и пароль. Дублируем информацию для исключения ошибки, отправляем на рассмотрение. Получаем SMS, в котором содержится уникальный код. Вносим его в специальное поле и переходим к последнему этапу авторизации. Указываем следующие данные:

- Номер и серия паспорта. Дата выдачи.

- Адрес прописки. Место фактического проживания.

- Место трудоустройства. Заработная плата. Стаж работы.

Полученную информацию проверяет департамент безопасности. Возможно, для некоторых уточнений, потенциальному заемщику Фастмани перезвонят специалисты. По завершении процесса, пользователь получает информацию о принятом решении.

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю через интернет, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за предоставление такой …Продолжить

Список офисов и операционные кассы

Номера телефонов микрофинансовой компании

Когда и кому может понадобиться знать свою кредитную историю

Кроме выше описанных случаев, КИ может возникнуть в результате разных причин:

- технического сбоя;

- мошенничества;

- влияния человеческого фактора и других.

При этом плохая кредитная история может существенно усложнить жизнь. С теми, кто долгое время игнорирует выплаты по кредиту, проводит работу служба безопасности и коллекторы. А это означает как минимум много звонков, писем и встреч в самое неподходящее время. Именно поэтому каждому необходимо свою кредитную историю периодически проверять, а в отдельных случаях – еще и исправлять или оспаривать (о том, как исправить, очистить или удалить свою кредитную историю, читайте в отдельной статье).

Ситуаций, в которых стоит знать свою КИ, достаточно много:

-

Получение кредита.

Банки и другие финансовые организации анализируют кредитную историю потенциального заемщика. Плохая КИ может стать поводом для отказа в выдаче кредита или для повышения процентной ставки.

-

Выезд за границу.

В кредитной истории отображается информация о просроченных платежах. Если клиент продолжительное время не вносит деньги в счет погашения кредита и не идет на контакт с финансовой организацией, дело часто доходит до суда. Судебное решение может не только принудить к выплате банку или другому финансовому учреждению кредита, но и запретить выезд за границу.

-

Планирование своего бюджета.

Большинство финансовых организаций прописывают в кредитном договоре штрафы и пени за погашение кредита с опозданием. Соответственно просрочки для заемщика влекут за собой значительные дополнительные расходы.

-

Оформление страховки.

Плохая кредитная история может сигнализировать страховым компаниям о необходимости повышения тарифов или отказа в оформлении страховки. Человек, который имеет много просрочек, по мнению страховых компаний, нуждается в деньгах, а значит более склонен к мошенничеству.

-

Поиск работы.

Просроченные платежи у потенциального сотрудника для работодателя часто означают безответственность, неумение планировать и нерешительность. Это абсолютно не соответствует деловым качествам, необходимым для ряда специалистов (например, материально ответственных работников или руководящего состава). В этом случае плохая кредитная история может помешать получить выгодное предложение по трудоустройству.

Кредитная история: ключевые понятия

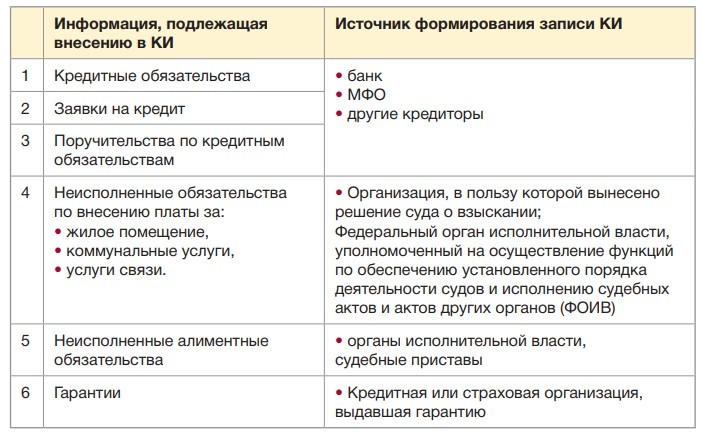

Кредитная история — это информация, хранящаяся в БКИ, и показывающая: какие кредиты и микрозаймы брал человек, сведения, идентифицирующие его личность, куда он обращался за деньгами, как выполнял обязательства и тому подобное. Данную информацию формируют, обрабатывают и систематизируют воедино БКИ, которых на сегодняшний день насчитывается около 18.

Владельца кредитной истории (КИ) называют субъектом. Бюро получают данные от таких источников, как:

- кредитные союзы;

- банковские учреждения;

- МФО;

- Ломбарды;

- органы власти, уполномоченные на взыскание алиментов;

- КПК;

- лизинговые и страховые компании;

- организации, в пользу которых необходимо взыскать долг за различные услуги, в том числе коммунальные, связи;

- арбитражные управляющие и прочие фининституты.

Все сведения, заносимые в КИ с 2005 года, собираются законно, поскольку в каждом кредитном договоре есть пункт, предусматривающий передачу данных в бюро. Но из-за невнимательности клиент подписывает документ, тем самым добровольно соглашаясь и разрешая разглашать персональные сведения о себе упомянутому ведомству. В соответствии с законодательством РФ, все организации кредитно-финансового профиля, имеющие согласие субъекта КИ, обязаны взаимодействовать с БКИ.

Определенный объем информации кредитной истории доступен тем же кредиторам. Она необходима им для объективного анализа заемщика и проведения оценки его кредитоспособности. Пользователями КИ становятся различные финучреждения, юрлица и ИП, зафиксировавшие разрешение заемщика на получение кредитного отчета. БКИ в свою очередь должны направлять все титульные части историй в ЦККИ — подразделение Центробанка, которое уполномочено вести соответствующую базу данных.

Где хранится кредитная история?

В Бюро Кредитных Историй (БКИ). Этих бюро сейчас (июнь 2020) тринадцать, полный список можно посмотреть через Госуслуги. Конкретно ваша история может храниться либо в одном из них, либо сразу в нескольких. Вся проблема в том, что заранее вы не знаете, в каких именно. До 2019 года, чтобы узнать это, требовалось выяснить свой «код субъекта» и запросить информацию в реестре «Центрального каталога кредитных историй» (ЦКИИ). Сейчас это стало доступно через сайт «Госуслуги» для пользователей, подтвердивших свою личность.

Далее видим инструкцию и форму для заполнения ваших персональных данных.

Отправляем заявление и ждём несколько минут. У меня услуга была оказана практически моментально. Сайт формирует документ со списком БКИ, которые нам нужны.

Кликаю на документ, открывается список.

Готово. Теперь я знаю, что моя кредитная история есть сразу у трёх БКИ. Переходим к следующему шагу.

Как узнать кредитную историю онлайн?

Плюсы своевременной проверки кредитной истории

- вы всегда осведомлены о состоянии своей кредитной истории;

- вы можете контролировать банки и МФО на предмет соблюдения сроков подачи данных о ваших займах;

- вы можете своевременно обнаружить «темные пятна на солнце» и приняться за коррекцию своей КИ, не откладывая проблемы на потом и не оправдывая себя сложностью и длительностью процедуры бесплатной проверки КИ;

- вы можете контролировать количество своих кредитов на предмет его увеличения без вашего участия;

- вы получаете полную информацию о том, сколько у вас кредитов, какую сумму вы выплатили по ним, были ли просрочки и на какую сумму, количество обращений за кредитами и даже краткий, но достаточно емкий анализ вашей КИ;

- минимум времени и ваша кредитная история перед вами. Наш портал гарантирует предоставление необходимой вам информации в кратчайшие сроки. Для того чтобы заказать КИ, вам нужно только отправить запрос на КИ.

Нужно быстро проверить свою кредитную историю? Лучший сайт проверки кредитной истории онлайн готов помочь вам прямо сейчас!

Курсы валют в Генбанк

|

Валюты покупка продажа Обновлено |

|---|

|

Курс USD в Симферополе / на карте 73.00 76.00 04.12.20, 23:36 |

|

Курс EUR в Симферополе / на карте 89.00 92.00 04.12.20, 23:36 |

|

Курс GBP в Симферополе / на карте 89.00 101 04.12.20, 23:36 |

Кредитная история: как формируется

КИ физлица состоит из четырех частей:

- титульная — личные данные для идентификации субъекта;

- основная — сведения об обязательствах субъекта с указанием дат выдачи и погашения, ежемесячных платежей по кредитам;

- закрытая — информация о пользователях КИ и лицах, передающих сведения для ее формирования;

- информационная — описание фактов выдачи займа/кредита или отказа в подписании договора с указанием причин.

Документ хранится в бюро кредитных историй (БКИ) на протяжении 10 лет с момента внесения последней записи. Удалить его по желанию субъекта невозможно. Банки, микрофинансовые организации и КПК (кредитные кооперативы) обязаны передавать информацию о заемщике в БКИ согласно положениям Федерального закона №218-ФЗ.

Получить сведения из КИ можно по запросу в форме кредитного отчета (КО). Его содержимое поможет:

- оценить возможность получить новый кредит/заем;

- понять причину, по которой был получен отказ в выдаче денежных средств;

- отследить своевременность внесения информации со стороны кредиторов;

- проверить, не оформлялись ли на вас сделки неустановленными лицами по утерянным или поддельным документам;

- провести оценку и контроль состояния своей КИ для принятия решения об ее улучшении;

- выявить наличие ошибок во внесенных данных.

Для чего нужна кредитная история

Банкам и другим кредитующим организациям кредитный отчет, содержащий сведения о ссудах и займах субъекта, их погашении и т.п., помогает повышать качество кредитных портфелей, а также решить, стоит ли занимать деньги. Для самого заемщика КИ нужна, если он:

- собирается брать займ/кредит, страховку. Когда вы нуждаетесь в финансах, а родственники помочь не могут, остается обращаться в банки и МФО. Но чтобы зря не тратить время на заполнение и отправку заявок, сбор документов, желательно иметь представление о том, какая характеристика о вас содержится в бюро кредитных историй. Возможно, КИ имеет негативные отметки, которые предварительно требуется устранить. Поэтому сначала узнайте кредитную историю;

- пытается выяснить, почему кредиторы отказывают. Для банковских структур кредитная история выступает одним из решающих факторов при выдаче кредита. Буквально 80% отказов происходят по причине негативной кредитной истории. И чтобы иметь доступ к продуктам банка, придется ее исправить;

- желает уберечься от злоумышленников, оформляющих ссуды на чужие имена. Все чаще россияне встречаются со случаями, когда недобросовестные лица, получившие их паспортные данные, оформили на них кредит. Заявления от потерпевших поступают в органы правопорядка каждый день. Чтобы вероятность раскрытия преступления была больше, необходимо незамедлительно после обнаружения факта мошенничества обращаться в полицию. А обнаружить скорее оформление кредита мошенниками на ваше имя позволит регулярная проверка КИ;

- намерен контролировать, правильную ли информацию передают в БКИ финансово-кредитные компании. Иногда возникают ошибки по вине человеческого фактора и сбоев системы. В результате этого, репутация заемщика может быть испорчена. Для сохранения ее безупречной нужно следить за состоянием кредитной истории.

А есть ли альтернатива?

Кредитная история нужна для решения многих прикладных задач: от оформления кредита до получения работы. Однако процесс ее получения имеет несколько недостатков:

- кроме одного раза в год, процедура всегда платная, притом тарифы в разных инстанциях разные и не везде прозрачные;

- часто требуются какие-то дополнительные действия типа похода к нотариусу или заверения документов;

- необходимо посвятить этому занятию определенное время, так как нотариус, банк, а тем более ЦККИ работают по собственным регламентам и предоставляют ответ в установленные ими сроки;

- частые запросы кредитной истории могут отрицательно повлиять на решение банка о выдаче кредита, поскольку в КИ содержится информация о запросе, но нет информации о его причине (финансовые организации нередко расценивают частые запросы как попытку взять кредит в нескольких местах).

Собственную кредитную историю можно испортить

Документ фиксирует все, даже самые незначительные изменения в вопросах выдачи и погашения займов, предоставления рассрочки платежа, обслуживания банковских карт и т. д. Поэтому очень легко испортить репутацию, не заплатив, например, пару сотен рублей по овердрафту. В статье я уже писала, как можно залезть в долг, вовремя не заметив момента наступления овердрафта.

Как портится кредитная история:

- Отступление от графика погашения платежей по кредиту и образование просрочек.

- Оформление на одного человека сразу нескольких кредитов или подача заявок сразу в несколько банков.

- Судебные разбирательства с банком.

- Технические ошибки банков.

- Невнимательность заемщика (например, по давно не используемой кредитке могут накопиться долги за годовое обслуживание).

- Выступление вас в качестве поручителя.

- Досрочное погашение кредитов, которое лишает банки части прибыли.

- Как ни странно, но отсутствие сведений о вас в БКИ тоже нехороший признак для банка. Вы – темная лошадка для него. Неизвестно, как будете производить выплаты в погашение долга.

Многие темные пятна своей финансовой биографии заемщик может вывести. В статье “Как улучшить свою кредитную историю” я как раз делюсь наиболее доступными способами это сделать.

Как исправить ошибку в кредитной истории?

Пишите заявление об оспаривании кредитной истории и обращайтесь напрямую в бюро, в котором хранится кредитная история.

После этого бюро перешлет ваше заявление кредитору и будет ждать от него ответа. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Как подать заявление на оспаривание кредитной истории?

- Проще и быстрее всего прийти в бюро и заполнить заявление на месте. Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности от кредитора, квитанции об оплате кредита — все, что подтвердит вашу правоту.

- Если вы не можете посетить бюро, то задача усложняется: предстоит отправить обычной бумажной почтой заявление, заверенное нотариусом. Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Если с вашей стороны все прозрачно и у вас есть доказательства, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о том, что нужно исправить ошибку. За своей кредитной историей приходится следить самому.

Зачем нужна кредитная история и кредитный отчет?

Кредитная история на каждого позволяет финансовым организациям наперед оценить, насколько добросовестный и честный человек, а то что есть возможность онлайн и бесплатно ее проверить упрощает выдачу займа. По своему запросу получили документ с личными данными, а затем показали в банке или другой организации. Если же посмотреть с другой стороны, то, видимо, личные данные, которые попадают в сеть, и могут стать достоянием общественности, не должны анализироваться третьими лицами, которые не заинтересованы в такой информации. Считаю правильным, когда информация, например, об овердрафте по кредитной карте, собрана в базе данных банка или нескольких учреждений, выдается под личный запрос и демонстрируется персонально

Данные позволяют оценить платежеспособность человека, перед тем, как дать ему кредит, с помощью кредитной истории можно оценить репутацию человека, оформляя ему страховку, в том числе, для выезда за границу, или даже во время трудоустройства.