Как узнать долги по кредиту

Содержание:

- ВСЕ ЛИ ДОЛГИ МОЖНО СПИСАТЬ?

- Услуги ВТБ 24 в г.Нальчик

- Адреса банкоматов Совкомбанка в городе Ярославль

- Как можно узнать кредитную историю другого человека

- Услуги банков Ярославля

- 4 правила, как не нужно вести себя с банком, если есть кредитная задолженность

- Как проверить долги по кредиту по фамилии на портале ФСПП

- Кредитные карты

- Поделись с друзьями!

- Как правильно погашать долг перед банком по кредитной карте

- Реквизиты банка ВТБ 24 Нальчик

- Как узнать долг по кредиту умершего человека

- Онлайн заявка на кредит и карту рассрочки Халва в городе Ярославль

- Можно ли исправить кредитную историю с помощью МФО?

- Узнать задолженность банку по кредиту

- Проверка долга по кредиту

- Как узнать и погасить задолженность по кредиту?

- Отзывы о банке “Авангард”

- Что делать, если на вас «повесили» чужой кредит

- Что делать с долгами по кредитам

- Отзывы про Совкомбанк

ВСЕ ЛИ ДОЛГИ МОЖНО СПИСАТЬ?

Под словом «долг» понимаются не только долги по кредитам и займам, но и задолженности по коммунальным платежам, долги перед физическими лицами, задолженности по уплате штрафов и многие другие. Но, ввиду особенностей возникновения задолженностей, далеко не все из них можно бесследно списать.

К обязательствам, по которым нельзя списать долги, относятся:

возникающие из причинения вреда жизни или здоровья (например, если вы попали в ДТП, причинили вред жизни или здоровью второго участника, и решением суда на вас возложена обязанность по возмещению вреда в денежном эквиваленте);

возникающие из трудовых правоотношений (долги работодателя перед работниками по заработной плате и иным платежам);

возникающие из причинения морального вреда (по аналогии с причинением вреда жизни или здоровью – должны быть установлены решением суда);

алименты;

возникающие из требований, неразрывно связанных с личностью должника, например, о возмещении вреда, причиненного преступлением или правонарушением (выплата денежных средств на ремонт автомобиля, который пострадал при угоне по вине преступников);

в рамках субсидиарной ответственности (ответственность учредителя по долгам юридического лица);

возникающие из умышленного причинения убытков юридическому лицу его участником;

возникающие из недействительных сделок (если решением суда сделка была признана недействительной, стороны должны вернуть полученное по такой сделке);

возникающих из умышленного или по грубой неосторожности причинения вреда имуществу.

Не стоит пугаться такому обширному перечню «запрещенки» — большинство долгов не могут быть списаны из-за прямой связи обязательства с личностью должника — их списание шло бы в разрез с целями возложения ответственности. Как родитель должен содержать своего ребенка во что бы ни было, так и учредитель общества должен отвечать за свои действия.

Перечень обязательств, долги по которым могут быть безвозвратно списаны также достаточно широк:

- кредиты и займы (в том числе и целевого характера);

- денежные обязательства физических лиц по распискам;

- по уплате коммунальных платежей;

- по уплате налогов и сборов в бюджет*;

- штрафы за нарушение ПДД*.

*Официальное списание налоговой недоимки и штрафов за нарушение ПДД стало возможным в 2020 годупосле введения п.п.2.1 п. 2 ст. 47.2 Бюджетного кодекса РФ.

Услуги ВТБ 24 в г.Нальчик

Адреса банкоматов Совкомбанка в городе Ярославль

Как можно узнать кредитную историю другого человека

Заказать отчет можно несколькими способами. Основные:

- Оформить запрос в банке.

- Обратиться в БКИ напрямую.

- Заказать через сервис в интернете.

Через сотрудников банка

Для запроса можно зайти онлайн на сайт банка. Будучи клиентом одного из кредиторов, заказать историю можно в кабинете пользователя. Альтернативный вариант – прийти в отделение лично.

Нужно написать заявление, в котором будет указан электронный адрес, куда придет выписка. Если заказывается не онлайн отчет, то можно получить выписку по адресу проживания.

Вот сводка по стоимости услуг в некоторых банках:

- Почта Банк – 3000 рублей;

- Абсолют – 1000 рублей;

- Тинькофф – 59 рублей;

- Сбербанк – 580 рублей;

- Хоум Кредит – 1000 рублей;

- Русский стандарт – от 250 рублей до 1100 рублей.

Если человек обратился в Тинькофф, но банк не нашел информации на клиента, то запрос будет бесплатным. При обращении в Русский стандарт цена услуги зависит от типа заявки. Если человек заказывает выписку в отделении, стоимость составит 450 рублей. При заказе на сайте придется отдать от 250 до 1100 рублей.

Через Бюро кредитных историй

Если человек решил обратиться в бюро напрямую, у него тоже есть несколько вариантов получения отчета:

- Отправить запрос телеграммой.

- Почтовым отправлением.

- Явиться лично в офис компании.

- Заказать на сайте бюро.

Личное посещение позволяет получить отчет в день заказа, как и при заказе на сайте. Но для формирования запроса на сайте требуется верификация на Госуслугах. В большинстве БКИ, самых крупных, получить отчет без подтвержденного аккаунта невозможно. К таким бюро относятся НБКИ, Эквифакс, ОКБ. В русском стандарте достаточно заполнить форму с паспортными данными.

В бюро ОКБ можно авторизоваться на сайте через Сбербанк. Аккаунты синхронизируются, и данные человека, хранящиеся в банке, станут доступны бюро.

Если кредитная история заказывается первый или второй раз – платить не нужно. Далее – согласно тарифам БКИ. В среднем цена 390-450 рублей. Заемщикам предоставляют право заказывать 2 отчета бесплатно каждый год. Но только один раз за год можно получить бесплатно КИ в бумажном виде.

Через онлайн-сервис

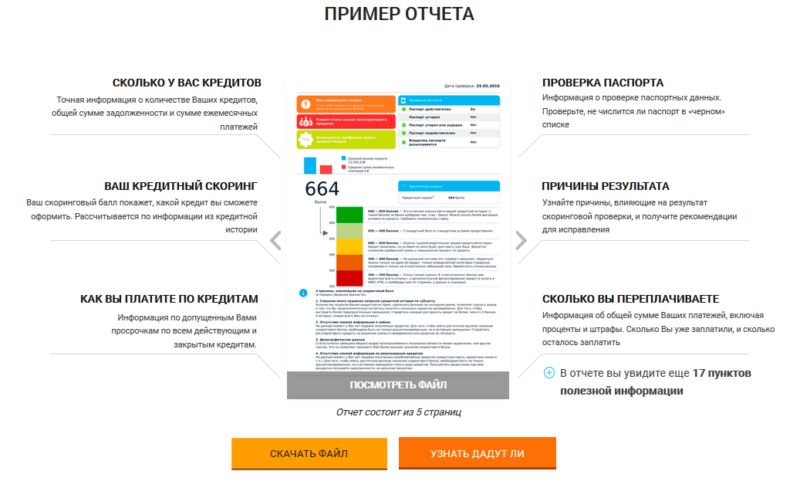

На сайте Сервис-КИ.com отчет будет стоить значительно дешевле – всего 340 рублей. Это альтернативный вариант для заемщиков, кто хочет получить подробный отчет, недорого и быстро.

Документ формируют в компании в течение часа и отправляют на электронную почту. Он состоит из пяти страниц формата А4. При заполнении заявки потребуется адрес ящика, паспортные данные. Но их можно подтвердить позднее, заказав звонок менеджера. Для этого при заполнении формы нужно поставить галочку напротив заказа звонка.

Что войдет в отчет, можно увидеть на скриншоте:

Еще одно отличие от обращения в бюро кредитных историй – не нужно регистрироваться на сайте и подтверждать аккаунт на Госуслугах. У сервиса нет привязки к единому порталу.

Услуги банков Ярославля

4 правила, как не нужно вести себя с банком, если есть кредитная задолженность

Правило №1. Не пытайтесь «бесследно раствориться»

- Накладывают арест на банковские счета и имущество должника. Если есть поручители, то на них;

- Исполнительные листы направят по месту официального трудоустройства заемщика и поручителей;

- Выезд за границу будет запрещен.

На заемщика может быть заведено уголовное дело, если сумма долга больше 1,5 млн. рублей. Поэтому не нужно прятаться от кредитора – это может вылиться в серьезные неприятности.

Правило №2 Не нужно переоформлять ваше имущество на других лиц

Когда наступает критическая ситуация, некоторые заемщики, в попытках скрыть свою собственность от банка, начинают переоформлять ее на посторонних лиц. Не совершайте подобных ошибок, а лучше ищите реальный выход.

Не забывайте о мошенниках, которые любят «проблемных» кредитных должников в тяжелом финансовом положении. Вы запросто можете потерять свое имущество.

Правило №3 Не нужно запускать процесс выведения активов

Умышленный вывод активов неплательщика заинтересует правоохранительные органы. Подобные сделки признают недействительными, а заемщик будет привлечен к административной или даже уголовной ответственности.

Правило №4. В случае финансовых затруднений, как можно быстрее проинформируйте кредитора

Если у вас нет возможности сделать очередной платеж, рекомендуем без промедление сообщить об этом банку-кредитору. Банк идет навстречу порядочным заемщикам, и вы сообща найдете решение проблемы на ранней стадии. Этим вы не усугубите и так непростую ситуацию.

Как проверить долги по кредиту по фамилии на портале ФСПП

Если имеется решение суда о взыскании задолженности и соответствующее постановление передано в Федеральную службу судебных приставов, то в ней можно получить информацию о кредитных долгах. При этом необязательно обращаться в территориальное отделение лично – можно сделать это и через сайт.

В соответствии с новыми требованиями закона при наличии задолженностей по судебным делам возможно наложение запрета на выезд из страны. Поэтому по избежание неприятностей рекомендуется мониторить свою кредитную историю. Наличие долгов чревато арестом приставами банковских счетов и запретом на пересечение границы.

Как проверить задолженность по кредитам по фамилии? Для этого нужно выполнить проверку и розыск по базе ФССП через официальный сервис. Поиск информации осуществляется по физическим лицам. Судебные приставы выкладывают ее в открытый доступ.

При наличии задолженности ее можно сразу погасить на сайте с помощью карты Visa, MasterСard или МИР. Произвести оплату необходимо как можно раньше во избежание принудительного взыскания и ареста части имущества или денег. Если пользователь не имеет долгов и его нет в базе ФССП или ГИС ГМП, сайт сообщает об этом в ответ на запрос.

Периодическую проверку задолженностей рекомендуется осуществлять всем гражданам. Даже при отсутствии займов, штрафов и алиментных обязательств, добросовестной уплате налогов и оплате коммунальных услуг нужно раз в квартал выделять немного времени на выяснение своего финансового положения. В случае долгого розыска должника ФССП или многочисленных безуспешных попыток установить с ним контакт меры взыскания более ужесточаются.

Кредитные карты

Поделись с друзьями!

Как правильно погашать долг перед банком по кредитной карте

Многие люди совершают одну и ту же ошибку при погашении долга. Она не так страшна и не ведет к огромным денежным потерям, но способствует нелогичному распоряжению деньгами, не позволяя вам правильно распоряжаться своим бюджетом.

Что это за ошибка?

Минимальный платеж обычно варьируется от 5 до 10 % от полной суммы долга по кредитке. Точный процент устанавливает ваш банк.

Удивительно, но для банка предпочтительнее вовсе не тот клиент, который точно, четко и в срок оплачивает свои долги. А тот:

- кто постоянно должен денег или

- всегда помнит о минимальном платеже

Причина очень проста: такие клиенты приносят банку наибольшую прибыль.

Любой банк устанавливает достаточно высокие проценты по кредиткам, как правило, не менее 30-40 % годовых, поэтому выдавать кредитные карты куда выгоднее, чем те же потребительские кредиты.

Это определенный психологический трюк: расплачиваться картой очень удобно, не надо отсчитывать необходимую сумму, к тому же, статистика показывает, что именно владельца карт делают более дорогостоящие покупки, чем те, кто постоянно платит наличкой. Когда не видишь собственных денег, то не жалко их тратить.

Многие владельцы карт имеют неправильное мнение по поводу погашения долга. Им кажется, что внесение некоторой суммы денег на свою карту во время грейс периода, особенно если она больше минимального платежа, обеспечит начисление процентов только на ту сумму, которой не хватает для полного погашения долга.

Но это совсем не так! Читайте внимательно договор, а еще лучше, консультируйтесь с сотрудниками банка при его заключении.

Стоит знать, что начисление процентов на полную сумму долга произойдет, даже если вы внесли всего на 1 копейку меньше. Но тут опять же многое зависит от самой политики выбранного вами банка.

К примеру, в Ситибанке можно рассчитывать на частичные проценты.

Но это только кажется, что таким образом вы можете снизить размер вашего платежа. Ничего подобного. В итоге окажется, что вы все равно уплачиваете примерно ту же сумму, а если есть какие-то послабления, то они столь незаметны, что ради них не стоило прибегать к такому сложному способу начисления.

Поэтому оплата вашей задолженности средними суммами не имеет никакого практического смысла, это только потеря лишнего времени и сил.

Самым лучшим вариантом для клиентов является своевременное погашение ежемесячной суммы задолженности, даже если вам для этого придется попросить в долг у других людей. Именно этот вариант избавит вас от дальнейших проблем. Даже если банк будет провоцировать вас оплачивать лишь минимальный платеж, платите именно ту сумму, которую вы обязаны уплатить по договору, в противном случае вы просто принесете дополнительную прибыль банку.

Многие банки могут чуть ли не намеренно вводить клиента в заблуждение. Вот выдержка из буклета банка «Тинькофф кредитные системы»:

«Графика платежей у нас вовсе нет. Вы платите столько, сколько хочется вам! Единственное условие: сумма должна быть не меньше минимального платежа».

Внешне все кажется вполне нормальным, однако здесь есть подвох, да еще какой: на полную сумму взятых вами денежных средств все равно начислятся проценты. Но банк об этом умалчивает. Поэтому будьте внимательны и не попадайтесь на красивые слова, всегда уточняйте неясные моменты договора у сотрудников банка.

Как правило, финансовые консультанты называют разные временные отрезки погашения задолженности исключительно минимальными платежами, но чаще всего они варьируются от 3 до 4 лет, но при условии отсутствия новых покупок по кредитке, особенно достаточно значимых. Если у вас появляется соблазн новых приобретений, то сначала подумайте, так ли жизненно необходима вам эта вещь именно сейчас, может, лучше подождать и накопить на нее денег, и только потом купить. В любом случае, чаще думайте о процентах за долг, это поможет вам удержаться от лишних покупок.

Реквизиты банка ВТБ 24 Нальчик

- Лицензия: № 1623

- Полное фирменное наименование: Публичное акционерное общество «ВТБ 24»

- Сокращенное фирменное наименование: ВТБ 24 (ПАО)

- SWIFT: CBGURUMM

- Кор. счет: 30101810100000000716

- БИК: 044525716

- КПП: 770801001

- ИНН: 7710353606

- ОГРН: 1027739207462

Как узнать долг по кредиту умершего человека

Смерть должника не освобождает его от взятого кредита. Оставшуюся сумму за него будут выплачивать его родственники. Для того, чтобы узнать долг усопшего, необходимо обратиться в кредитное учреждение со свидетельством о смерти заемщика.

Во избежание данной неприятности, рекомендуется страховать кредит на случай смерти заемщика. Если кредит застрахован, то его остаток выплатит страховая компания.

Онлайн заявка на кредит и карту рассрочки Халва в городе Ярославль

Можно ли исправить кредитную историю с помощью МФО?

Многие микрофинансовые организации предлагают услуги по исправлению кредитной истории. С первого взгляда это может показаться не больше, чем маркетинговой уловкой, ведь данные в БКИ хранятся в течение десяти лет. Но так ли это на самом деле?

Выглядит процедура исправления кредитной истории следующим образом:

- Микрофинансовая организация оформляет на клиента несколько займов подряд. Первый составляет минимально возможную сумму — около 1000 рублей на недельный срок.

- Второй — 2000 рублей на срок до 10 дней.

- Третий — от 3000 до 5000 рублей на тот же период.

Таких микрозаймов может быть от трех до пяти в зависимости от испорченности кредитной истории. В лучшем случае уже через три недели в БКИ появится положительная информация о заемщике. После этого он может обратиться в ту же МФО, но уже для обычного займа, либо в банк за получением небольшого потребительского кредита. За этой целью лучше обращаться в ту организацию, которая требует пакет документов, подтверждающий доход. В таком случае вероятность одобрения будет выше.

Напоследок дадим пару советов, как увеличить вероятность одобрения кредита в банках, которые не проверяют кредитную историю. Если на текущий момент у вас есть обязательства перед другими банками, лучше их погасить. Даже если вы исправно платите по кредиту, банк может посчитать, что ваша долговая нагрузка слишком высокая для еще одного займа. Также перед подачей заявки обязательно подготовьте документы, подтверждающие доход, — это существенно увеличит шансы на одобрение.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Узнать задолженность банку по кредиту

И для начала стоит узнать, как отслеживать сам факт наличия задолженности перед банком. Особенно это актуально, если уже несколько банков подряд отказали вам в кредите, не указывая причины; если утеряно удостоверение личности, и есть предположение, что им могут воспользоваться мошенники. Узнать, нет ли задолженности стоит и в том случае, если вы хотя бы раз пользовались кредитными программами, и являетесь обладателем кредитной карты. Сделать это можно несколькими способами.

Посредством сервисов банка

Большинство современных банков, в том числе и Сбербанк, давно разработали внутренние сервисы, сайты и приложения для телефонов, позволяющие контролировать состояние своего счета. Интернет-банкинг очень удобен, и если существует возможность управлять своими финансами удаленно, ею обязательно стоит воспользоваться.

Через прямое обращение в банк

Узнать о состоянии долга можно и непосредственно в организации, которая предоставила займ. Для этого нужно зайти в отделение банка или посетить офис другой финансовой организации лично, либо позвонить на горячую линию, и обратиться с просьбой проверить наличие задолженности к оператору.

При погашении кредита возьмите за правило всегда требовать от банка справку об отсутствии задолженности. Это избавит от любых вопросов в будущем.

Через бюро кредитных историй

Вся информация о задолженностях человека разным банкам хранится в единой базе – в бюро кредитных историй. Чтобы получить интересующие сведения, нужно ввести паспортные данные, после чего система автоматически сформирует полный отчет. Но пользоваться такой услугой можно только раз в течение года. Возможные и последующие запросы, но уже только на платной основе.

Через запрос судебным приставам

Один из способов разобраться с состоянием долгов по займу перед финансовым учреждением – служба судебных приставов. Информация хранится открыто, и найти ее можно по ФИО или дате рождения. Но база пополняется новыми данными только после того, как решение суда официально вступило в силу. На сайте есть сведения и о других долгах: неуплаченных налогах, штрафах, алиментах.

Другие способы

Если удобный онлайн-сервис отсутствует, на официальном сайте банка обязательно предусмотрена форма обратной связи. Ее так же можно использовать для получения информации. Если формы тоже нет, ищите любые другие способы связаться с банком в разделе «Контакты»

Еще один популярный вариант – СМС-банкинг. Он мало отличается от онлайн-сервисов, только вся информация о движениях средств и состоянии баланса приходит клиенту в СМС-сообщениях. Стоимость такой услуги регламентируется тарифами мобильного оператора или самого банка.

Иногда порядок информирования клиента определяется кредитным договором. Многие банки предлагают клиенту подключить услугу напоминания о платежах в виде СМС-сообщений, звонков, электронных рассылок. Стоимость такой услуги обычно невысока, зато в дальнейшем это позволяет избежать множества проблем.

Проверка долга по кредиту

Даже исправно платя по займу, следуя требованиям банка, нельзя с уверенностью утверждать об отсутствии долгов. Проблемы с исполнением кредитных обязательств возникают, если:

- Ежемесячный платеж внесен через терминал. Средства приняты и выдана квитанция о переводе транзакции к обработке. Но из-за технической ошибки сумма не зачислена.

- Оплата через кассира. В данном случае действует человеческий фактор – сотрудник банка забыл произвести перечисление.

- Копеечный остаток. Малые суммы со временем становятся причиной реализации взыскательных мер со стороны кредитора.

Способы проверки сведений:

- на официальном ресурсе ФССП;

- у сотрудников банка;

- в коллекторском агентстве.

На сайте ФССП

Если гражданин не интересуется собственным положением в сфере невыполненных кредитных обязательств, то по прошествии нескольких месяцев выяснится, что уже было проведено судебное заседание, принято решение о взыскании долга и судебными приставами открыто исполнительное производство.

В таких случаях получить информацию по долгу можно с помощью специального сервиса на сайте Федеральной службы судебных приставов. Однако необходимость в проверке данных обусловлена не только извещением исполнителей об обязательства погашения долга, но также рядом иных факторов:

- гражданин после выплаты кредита желает убедиться в отсутствии неявно начисленных банком пени и комиссий;

- есть основания считать, что злоумышленники решили воспользоваться утерянным паспортом для получения займа;

- кредиторы отказали в удовлетворении запроса о выдаче средств без веских оснований. В этом случае есть смысл уточнить наличие непогашенных задолженностей.

При использовании сервиса достаточно указать регион проживания, Ф. И. О. и дату рождения.

В банке

При наличии явных подозрений, рекомендуется лично посетить отделение для получения информации. В этом случае сразу же уточняются причины возникновения задолженности и возможные пути решения проблемы.

У коллекторов

Проверить наличие долгов целенаправленно через коллекторов вряд ли выйдет. Во-первых, даже зная банк, который мог передать кредит агентству, нельзя в точности сказать, какую фирму он выберет. Во-вторых, взыскатели самостоятельно свяжутся с должником для уточнения условий возврата

При поступлении звонка от коллекторов важно учитывать рекомендации:

- Сотрудник агентства в обязательном порядке обязан представиться и назвать причину обращения. Если он этого не сделал, следует затребовать данные, так как в дальнейшем они понадобятся для дополнительных запросов.

- Необходимо получить сведения о банке, в котором выдавался кредит – коллекторы обязаны назвать реквизиты.

- Информацию необходимо зафиксировать (записывать разговор на диктофон).

Если в указанном взыскателями банке ранее оформлялся кредит, но был своевременно погашен, необходимо обратиться к представителям для уточнения обстоятельств.

Как узнать и погасить задолженность по кредиту?

Всегда стоит помнить, что чем раньше вы узнаете о наличии задолженности, тем меньше в итоге будет ваш долг: штрафы начисляются за каждый день просрочки, поэтому бездействие может обойтись очень дорого.

На данный момент существует три основных способа узнать задолженность по кредиту:

- через банк, в котором выдан кредит (или был выдан);

- через соответствующие бюро кредитных историй;

- через службу судебных приставов.

Выбор одного из этих способов зависит от текущей ситуации клиента.

Так, если у вас оформлен текущий кредит, вы о нем знаете, и просто хотите проверить сумму задолженности, то лучше всего обратиться в свой банк. Сделать это можно следующими способами:

- лично прийти в любое отделение банка;

- позвонить в банк;

- уточнить на сайте банка, как узнать по интернету задолженность по кредиту (обычно это можно сделать через подключенный интернет-банкинг);

- написать на электронную почту банка или направить письмо (в течение некоторого времени банк ответит).

Второй способ подойдет тем, кто хочет проверить наличие долгов перед банками в целом, а не по конкретному кредиту. Данная информация по каждому клиенту всех банков России храниться в бюро кредитных историй. Узнать ее можно следующим образом:

- Узнать, в каком региональном бюро храниться ваша история (узнать это можно на сайте ЦБ РФ);

- Обратиться в бюро лично с соответствующим заявлением.

Сделать это можно раз в год совершенно бесплатно. Со второго раза начинает взиматься плата.

К судебным приставам необходимо обращаться, если дело дошло до суда. Сделать это можно онлайн на сайте ФССП, или же обратиться в службу лично.

Стоит также отметить, что узнать задолженность по кредиту по фамилии, без указания дополнительных личных данных или предоставления документов (паспорта) практически невозможно, т.к., согласно законодательству, эта информация является конфиденциальной.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Отзывы о банке “Авангард”

Что делать, если на вас «повесили» чужой кредит

Мошенники нередко оформляют кредиты, предоставляя утерянные или поддельные документы. И это наиболее простой вид мошенничества. Распространено также оформление кредиток в торговых центрах под видом дисконтных карт. Проворачивают аферы с займами так называемые гастролеры: устраиваются на работу в какой-либо банк, оформляют несколько кредитов, используя персональные данные из базы, а с началом расследования увольняются. Встречаются и просто банковские ошибки.

Если вы стали жертвой мошенников и вам начали приходить уведомления о наличии задолженности от банков, в первую очередь необходимо сделать запрос в Центральный каталог кредитных историй, чтобы выяснить, какие бюро хранят вашу историю.

Следующим этапом должно стать обращение в банк, который выдал заем. К письму необходимо приложить имеющиеся доказательства того, что кредит оформляли не вы. К примеру, заявление об утрате паспорта, билеты с отдыха, отметки в загранпаспорте о пересечении границы и т.п.

Процесс восстановления справедливости очень непростой. Придется встречаться с правлением банка, проводить экспертизы и даже очные ставки. Каждая ситуация индивидуальна, и для благополучного разрешения требуется сопровождение дела адвокатом.

Стоит отметить заинтересованность банков в выявлении мошеннических схем. Как правило, они идут навстречу заемщикам и проводят тщательное внутреннее расследование.

Во-вторых, нужно выяснить, фотографирует ли банк клиентов при предоставлении кредитов. Если да, то по фото можно будет понять, что деньги брал другой человек.

В-третьих, в банках ведется видеонаблюдение, и записи можно использовать как доказательство непричастности клиента к заключению кредитного договора.

В случае если самостоятельно доказать факт мошенничества не удается, нужно подавать заявление в суд, предварительно проконсультировавшись у юриста.

После снятия банком претензий по погашению займа необходимо направить еще одно обращение в банк с просьбой исправить данные, предоставленные ранее кредитным бюро. А впоследствии, во избежание повтора подобных ситуаций, нужно регулярно осуществлять мониторинг своей кредитной истории.

Что делать с долгами по кредитам

Что делать с долгами по кредитам? Ответ очевиден – платить. Платить в том случае, когда долг признается заемщиком и его погашение не лишает практически всех доходов. Что делать, если уволили с работы? Если нет возможности платить или с долгом не согласны? Попробуем разобраться. Но обо всем по порядку.

Как платить?

Если долг признается, если есть финансовая возможность – нужно просто оплатить всю сумму. Или платить в соответствии с графиком.

Если случилось так, что:

- Финансовые возможности были переоценены, заемщик легкомысленно отнесся к формированию кредитной задолженности.

- Возникли непредвиденные обстоятельства (потеря работы, болезнь).

Платить все равно нужно. Следует обратиться в банк и объяснить причины сложившейся ситуации. По возможности подтвердить это документально (например, справкой по болезни, копией трудовой при потере работы). Банк, вероятно, пойдет навстречу клиенту и предложит способы решения проблемы:

- Кредитные каникулы.

- Реструктуризация долга.

Это позволит снизить текущие платежи по кредитам, но обычно оборачивается увеличением переплаты.

Если эти способы не дают решения проблемы, важно не переставать платить по кредиту. Вносить в каждую дату платежа, хотя бы символическую сумму

Это юридически подтвердит намерения заемщика вернуть долг.

Если при этом в геометрической прогрессии растет задолженность, появляются штрафы и итоговая сумма в несколько раз увеличивается, не стоит паниковать. Нужно продолжать платить символические суммы. А когда улучшится финансовое состояние, просто обратиться в суд. Самому или через посредника. Основной долг заплатить придется, а вот величину переплаты можно уменьшить в разы.

В каком случае не платить?

Если выяснилось наличие долга, о котором заемщик и не подозревал, вероятнее всего речь идет о мошенничестве. В этом случае платить не нужно. Как действовать в данной ситуации?

Если заемщик уверен в факте мошенничества, следует заявить в правоохранительные органы и в банк. Написать заявления и приложить к ним справку о хищении или потере документов. Если это не решит проблему, нужно обратиться в суд.

Чтоб избежать подобной ситуации необходимо:

- Быть внимательным к своим документам, в том числе не давать копии документов третьим лицам.

- В случае потери или кражи документов обязательно заявить в полицию.

- Хотя бы раз в год проверять свою кредитную историю в БКИ.

Если долг большой и платить его нет возможности. Одним из вариантов решения проблемы является банкротство физических лиц. Это позволит сохранить определенное имущество, прекратить судебные процессы, избавиться от долгов.

Важно сознавать, что это крайняя мера, которая имеет и негативные последствия. Это продажа имущества (кроме самого необходимого), изъятие накоплений, ограничение на выезд за пределы РФ, контроль управляющего за личными расходами и т.п

Итак, узнать о наличии задолженности по кредитам можно разными способами. Контроль задолженности позволит своевременно ее погашать, свободно выезжать за пределы страны и радоваться жизни.