Отзывы о кредитных брокерах

Содержание:

- Кредитный брокер кредит с открытыми просрочками

- Условия кредитования физических лиц

- Как заблокировать карту

- Как работает кредитный брокер

- 7 уловок брокеров-мошенников

- Уловка 1. Кредитный брокер просит аванс

- Уловка 2. Брокер предлагает «сделать» копию трудовой книжки или 2-НДФЛ

- Уловка 4. Кредитный брокер говорит что у него связи в службе безопасности банков

- Уловка 5. Кредитный брокер предлагает «подчистить» мою кредитную историю

- Уловка 7. У этого кредитного брокера много положительных отзывов в Интернете

- Кредитные брокеры в Москве и Санкт-Петербурге

- Брокер обещает, что я смогу получить кредит даже с плохой кредитной историей

- Принципы работы кредитного брокера

- Я не знаю, какие документы нужно собрать, чтобы точно получить кредит. Может ли брокер подготовить бумаги за меня?

- Расторжение кредитного договора через суд

- Выгодно ли обращаться в брокерские организации

- Брокер по кредитам – это

- Страхование кредита

- Что на самом деле делает брокер

- А также смотрим на расположение офиса

- Брокер обещает, что я без проблем получу кредит, так как у него есть связи в разных банках. Можно ли ему верить?

- Как распознать мошенника: проверенные способы

- Статьи о кредитах

- Кто такой кредитный брокер и чем он занимается

- Как не стать жертвой мошенников

- Брокер по кредитам – это

- Кредитный брокер в Москве

- Статьи о кредитах

- Как выбрать? Основываемся на отзывах

- Что делает?

- Как найти хорошего кредитного брокера?

- Выгодно ли получать кредит через брокера

- Заключение

Кредитный брокер кредит с открытыми просрочками

Кредитный брокер — та «последняя надежда», к которой обращается заемщик, уставший слышать от банков многократное «Нет!».

Одна из проблем, которую очень сложно решить самостоятельно, но которую вполне может решить кредитный брокер — открытые просрочки по кредиту. Вы, конечно, можете обратиться в банк, выдавший кредит, с просьбой реструктуризировать долг, однако при наличии открытых просрочек банки очень неохотно идут на компромиссы. Кредитный брокер поможет найти элегантное решение проблемы. Например, предложив рефинансирование долга и подобрав для вас кредит в другом банке (для погашения текущего) на максимально выгодных для вас условиях… Сэкономив при этом немало времени, а время в такой ситуации — деньги.

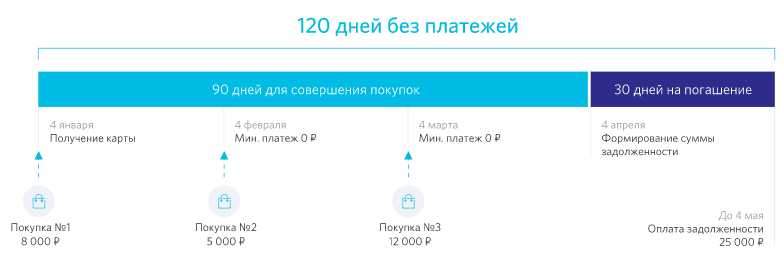

Условия кредитования физических лиц

Как заблокировать карту

Можно воспользоваться одним из предложенных способов:

- В офисе банка. Необходимо посетить ближайшее отделение с паспортом и подписать заявление на блокировку или закрытие счета.

- В личном кабинете через интернет-банкинг или мобильное приложение. Кликнуть на необходимую карту и в появившемся списке выбрать “Заблокировать”.

- По телефону горячей линии: 8 (800) 250-0-520. Оператор после уточнения паспортных данных сможет оформить заявку.

Как работает кредитный брокер

В первую очередь, специалист получает от заемщика необходимые сведения – возраст, адрес проживания, место работы, трудовой стаж и другие. По этим сведениям он проверяет КИ своего клиента. Если история хорошая, то работа переходит на следующий этап.

Далее он будет предлагать программы, которые подходят клиенту в его ситуации. На этом этапе он подробно разбирает каждое предложения, учитывает все условия, требования и «подводные камни». Если ни один из кредитов клиенту не подошло, то брокер может другой вариант – например, заем на выгодных условиях или кредитную карту.

Затем он помогает сформировать пакет документов. Он подскажет, как правильно написать заявление, какие документы лучше всего предложить и что указать в качестве залога. Готовую заявку он отсылает в один или несколько банков.

После получения результата брокер и заемщик обсуждают дальнейшие действия. В случае отказа они обращаются в другую организацию или ищут способы исправления ситуации. В случае одобрения посредник анализирует договор, помогает рассчитать расходы по кредиту и составить график платежей.

Некоторые брокеры могут также помочь оформить рефинансирование и реструктуризацию кредита, если его выплата вызвала затруднения.

Услуги кредитного брокера всегда платные. Платой может быть фиксированная сумма или процент от суммы кредита. Это зависит от суммы кредита и условий, на которых он был взят. Некоторые посредники берут оплату только после успешного заключения кредитного договора.

7 уловок брокеров-мошенников

Уловка 1. Кредитный брокер просит аванс

100% мошенник. «Утром — деньги, вечером — стулья». У таких «специалистов» хитро составленные договора, в которых написано, что вы платите за «информационные» услуги или консультирование. Получив отказ по заявке от банка, он пожмет плечами и извинится. Деньги вам возвращать никто не будет.

Уловка 2. Брокер предлагает «сделать» копию трудовой книжки или 2-НДФЛ

Скриншот: spravkaodoxodax.ru

100% мошенник. Помимо того, что подделка документов — уголовное преступление, есть риск попасть в межбанковский стоп-лист и навсегда испортить КИ («за предоставление поддельных документов»). Банки собирают базы фирм-«помоек», по которым будет видно, что предоставленный документ — поддельный. Плюс банки проверяют налоговую историю фирмы, делают прозвон и приезжают на работу.

Скриншот: youtube.com

Задайте себе вопрос: зачем успешному брокеру с собственными наработками делиться с кем-то информацией? Это его «хлеб», конкурентное преимущество. Такие вебинары устраиваются только с целью привлечь новых клиентов или продать курсы по созданию собственного «прибыльного» бизнеса.

Что касается участия в телепередачах, наличия сертификатов — это просто реклама, которая зазывает наивных заемщиков, обещая помочь даже в безвыходной ситуации. Еще раз повторю. Если и есть реально помогающие посредники, то они не нуждаются в публичности и подобной рекламе. Они привлекают клиентов другими способами.

Уловка 4. Кредитный брокер говорит что у него связи в службе безопасности банков

Скриншот: youtube.com

Сотрудники в службе безопасности банков не участвуют в рассмотрении заявки и не могут повлиять на вашу кредитную историю.

Если бы у брокеров действительно были «свои» люди в банке, зачем ему тогда отдавать 80% от суммы выданного кредита? Выгоднее и безопаснее действовать через собственных подставных лиц.

Уловка 5. Кредитный брокер предлагает «подчистить» мою кредитную историю

Скриншот: улучшим-кредитную-историю.рф

Запомните, кредитную историю невозможно удалить или исправить. КИ можно только улучшить. И «специалисты», которые говорят вам что у них «свои» люди в БКИ или банках — мошенники.

Уловка 7. У этого кредитного брокера много положительных отзывов в Интернете

В интернете есть несколько сайтов с фрилансерами, которые за несколько рублей напишут любые отзывы о брокерах. Несколько примеров.

Как вы думаете, это реальные отзывы?

Скриншот: seychas.net

Скриншот: seychas.net

Скриншот: seychas.net

Даже вот такой отзыв можно заказать в интернете за 100 рублей:

Кредитные брокеры в Москве и Санкт-Петербурге

В Москве самый высокий рейтинг получили такие брокерские конторы, как «Идеал консалтинг» и «Кредитмарт».

Национальная ассоциация одобрила деятельность «Идеал консалтинга». Специалисты этой организации оказывают не только финансовым консультированием, но и юридическим сопровождением транспортной логистики и таможенного оформления, а также оказывают услуги по коммерческому администрированию. Членство компании в АКБР и ее многопрофильность с огромной клиентской сетью являются объективными доказательствами состоятельности на тематическом потребительском рынке.

Филиальная сеть «Кредитмарта» покрывает территорию всей Москвы. В сферу ее интересов входят банки, инвестиционные учреждения и страховые компании. Данная консультационная компания оказывает финансовое сопровождение более чем по 500 программам, в число которых входят вопросы кредитования, ипотеки и прочих денежных операций. Однако, по мнению многих клиентов компании, ее услуги стоят недешево, причем оплата взимается за каждый пункт сотрудничества.

В Санкт-Петербурге самым давним кредитным брокером является «Фосборн Хоум». Эта компания осуществляет консультирование физических и юридических лиц по вопросам всех видов кредитования, включая ипотечное, а также финансовое консультирование по всем видам операций с недвижимостью. Она представлена на рынке более десяти лет и имеет разветвленную по всей стране филиальную сеть.

Брокер обещает, что я смогу получить кредит даже с плохой кредитной историей

Для начала стоит самостоятельно изучить свою кредитную историю. Возможно, она не так уж плоха. Небольшие и нечастые просрочки, например на два-три дня раз в несколько месяцев, обычно считаются техническими. Чаще всего они не влияют на решение банка или МФО одолжить вам деньги.

Светлана два года назад брала кредит на новый холодильник и стиральную машину. Обычно она вносила деньги вовремя, но пару раз случились просрочки на день-другой. Брокер напугал Светлану, что из-за просрочек у нее плохая кредитная история и без его помощи банки им денег не дадут.

Если же вы систематически задерживаете взносы на месяц и больше или вообще не платите, то вряд ли банк или МФО согласятся выдать вам новый заем. Кредитный брокер никак не сможет повлиять на их решение.

Обещания — получить кредит несмотря ни на что — могут оказаться не пустыми словами, а сигналом об опасности. Нередко недобросовестные кредитные брокеры работают в связке с черными кредиторами, которые нелегально выдают займы. Они не придираются к документам, охотно одалживают деньги под космические проценты. А в случае просрочки выплат не стесняются при выборе методов по выбиванию долгов. Более подробно об опасностях подпольных займов можно узнать в материале «Как не стать жертвой черных кредиторов».

Принципы работы кредитного брокера

Получение сведений

В первую очередь этот специалист получает от заемщика набор необходимых данных, к которым относятся следующие пункты: возраст, контакты, рабочее место, стаж и пожелания по ссуде. Далее он осуществляет проверку по кредитной истории: если все хорошо, начинается следующий этап взаимодействия.

Предложение вариантов

Далее со стороны посредника в адрес заемщика делаются предложения по наиболее выгодным программам. На этом же этапе происходит детальный разбор каждого предложения, изучение общих требований и «подводных камней». Если ни одно из предложений не оказывается актуальным, брокер может подобрать другой вариант – микрозаем или кредитную карту.

Сбор документации

Далее специалист оказывает помощь в получении бумаг

Он скажет, как нужно правильно составить заявку, чтобы привлечь внимание банка и получить положительный ответ, как написать заявление, какие документы следует приложить. На следующем этапе происходит обсуждение дальнейших действий

Я не знаю, какие документы нужно собрать, чтобы точно получить кредит. Может ли брокер подготовить бумаги за меня?

Да, может. Но собрать эти документы самостоятельно совсем нетрудно. Как правило, на сайте каждого банка и МФО указан список бумаг, которые нужно приложить к заявлению на кредит. В том числе написано, какие документы послужат подтверждением вашего реального дохода.

Например, справку по форме 2-НДФЛ легко заказать на работе или через

. Многие кредиторы готовы рассмотреть выписки с ваших банковских и брокерских счетов, свидетельства о праве собственности на квартиру, машину и другие активы. Можно представить в банк или МФО договоры подряда, если вы работаете внештатно. Или договор аренды с указанием ежемесячной платы, если вы сдаете квартиру.

Выплаты по прежним кредитам также позволят сделать выводы о вашем доходе. Если дать банку или МФО согласие на проверку вашей кредитной истории, они посмотрят, сколько вы в среднем тратили на погашение кредитов и займов в последние два года, и будут считать, что ваш доход как минимум вдвое выше этой суммы.

Лучше сразу обратиться в банк или МФО и обсудить, как в вашем случае подтвердить доход.

Расторжение кредитного договора через суд

Расторгнуть КД в одностороннем порядке можно только через суд, если банк не ответил на уведомление или отказался урегулировать вопрос мирным путем.

Что нужно сделать после попытки досудебного урегулирования:

- Собрать документы и составить исковое заявление о расторжении КД.

- Отправить копию заявления ответчику.

- Подать документы в суд. Понадобится уведомление о вручении требования о расторжении, паспорт, исковое заявление, расторгаемый договор, квитанция об уплате госпошлины (300 руб.). Если интересы истца представляет юрист, предоставляется доверенность.

- Участвовать в судебных заседаниях. Придется отстаивать свою позицию, представлять доказательства, подтверждающие нарушение условий КД ответчиком.

В завершение нужно получить копию судебного решения. Оно же выдается и ответчику. Сроки исполнения указываются в нем.

Выгодно ли обращаться в брокерские организации

Учитывая огромное количество банковских и небанковских организаций в стране, работающих в области кредитования, обращение в брокерскую компанию выгодно, так как это экономит время.

Самостоятельно разобраться в существующих кредитных предложениях среднестатистическому заемщику сложно.

Финансовые партнеры, которыми являются профессиональные кредитные брокеры, помогают потенциальному заемщику решить много проблем.

Посредники выявляют запросы и качества клиента и находят финансовую организацию с нужным кредитным продуктом. Брокер гарантирует высокий процент одобрения заявки.

Потенциальный заемщик указывает свои данные один раз и сотрудничает непосредственно с брокерской фирмой.

Брокер по кредитам – это

Кредитным брокером именуется специалист, выступающий в качестве звена между кредитной организацией и клиентской стороной. Его задача заключается в:

- сборе самых лучших предложений,

- их последующем анализе;

- предоставлении данных заемщику в обработанном виде.

Также их функция состоит в:

- подготовке пакета документов,

- подаче заявки,

- в разборе вероятных причинных факторов отказа со стороны банка.

В роли таких профи могут выступать частные лица, организации или специалисты отделов консалтинговых компаний. Сервис хорошего брокера выгоден для обеих сторон – и для банка, и для потребителя.

Страхование кредита

Что на самом деле делает брокер

- Быстро просматривает документы и подготавливает заявку в банк

- Отправляет заявку в 10-20 банков

- В случае одобрения кредита в одном из банков — берет с вас от 10% от суммы кредита в качестве гонорара. В случае отказа — извиняется и прощается.

Большое число обращений за кредитной историей в БКИ может негативно на ней сказываться. Вы запросто можете «угробить» свою кредитную историю, если брокер отправит вашу заявку в 10-20 банков. Каждый банк проверит вашу КИ и выдаст отказ. В итоге вы получите безнадежно испорченную КИ.

Вывод — надежда кредитных брокеров — в заемщиках с хорошей КИ, которые по случайности к ним попали. Но таких крайне мало, поэтому брокерам нужно привлечь как можно больше людей. Для этого они используют уловки, о которых я расскажу.

А также смотрим на расположение офиса

Брокер обещает, что я без проблем получу кредит, так как у него есть связи в разных банках. Можно ли ему верить?

В крупных банках и МФО заявки на кредит сначала анализирует робот. Специальная программа изучает данные заемщика и оценивает риск — сможет ли человек вовремя гасить кредит или нет. Исходя из результата анализа, робот назначает процент по кредиту или отказывает заемщику. У кредитного брокера нет и не может быть доступа к этой программе.

В некоторых случаях, когда программа не выдает однозначного результата, заявка переходит на рассмотрение к специалисту банка или МФО. Он может запросить дополнительные документы, например, подтверждающие ваши доходы. Но даже если брокер действительно знаком с этим человеком, вряд ли он сможет повлиять на его решение.

Как распознать мошенника: проверенные способы

- Получение аванса. Работа по принципу «утром деньги – вечером стулья» свидетельствует о том, что вы, возможно, имеете дело с мошенником. Схема работы таких «специалистов» выстроена так, что в договоре указывает оплата за оказание «информационных» услуг или консультацию.

- Предложение о принесении копии трудовой книги или справки о доходах. Это 100%-е мошенничество. Вы должны помнить о том, что подделка документов уголовно наказуема.

- Брокер – публичное лицо. Если его постоянно «крутят» в ТВ, показывают в интернете, а на стене висит много грамот, стоит насторожиться. Зачем хорошему специалисту такая обширная реклама?

- Обещание «связей». Наличие связей в банковских структурах или в государственных органах не гарантирует 100% получения кредита и никак не влияет на ответ по заявке.

Итак, если вы обратитесь к хорошему брокеру, то можете рассчитывать на подачу заявок сразу в несколько организаций, положительное решение от финансовых структур и полноценную помощь в подготовке документов. В связи с этим нужно знать, есть ли реальные кредитные брокеры, которые помогают. Для этого существует раздел с отзывами о лучших организациях, в которые можно смело обращаться за получением ссуды.

Статьи о кредитах

Кто такой кредитный брокер и чем он занимается

Экая невидаль, скажут многие и будут по-своему правы. Но не спешите отметать с порога, есть посредники, реально помогающие получить ссуду по самым выгодным условиям. Взять займ в настоящее время легко, практически на любой улице есть конторы, предлагающие деньги, кто под залог недвижимости или автомобиля, кто требует только паспорт и обещает за несколько минут оформить.

Но главный вопрос, как отдавать, сколько будет составлять переплата по процентам. Вот здесь возникает необходимость в услугах посредника, что помогает определиться.

Какие услуги оказывает

Ведущие такой бизнес хорошо знают рынок кредитных услуг. У них есть связь с банками, специалисты хорошо разбираются в нюансах кредитных предложений и знают, каким образом заполнять бумаги и оформлять сделку. Не зря ведь говорят, что дьявол кроется в мелочах. А в случае оформления соглашения, мелочей огромное количество, даже человеку с университетским образованием в них разобраться непросто.

Посредники предлагают следующие услуги:

- выбор наиболее привлекательных предложений по условиям клиента;

- консультация по всем выбранным вариантам;

- расчет всех параметров кредита и суммы выплат;

- подготовка сделки;

- оформление договора.

Самым главным во всем этом процессе является то, что кредитный брокер представляет интересы человека, берущего заем, но не кредитора.

При отказе в выдаче ссуды одним банком организация поможет получить заем у другого кредитора. Ведущие посреднический бизнес отрабатывают сразу несколько вариантов с учетом кредитной истории клиента, суммы займа, лояльности кредитора к тем или иным заемщикам.

https://youtube.com/watch?v=wG_u4_2-BI8

Кому нужен кредитный брокер

Обращаться за помощью, прежде всего, следует, когда требуется большая сумма. Во-первых, с ним больше шансов на одобрение самого кредита, во-вторых, даже с учетом оплаты комиссионных можно выиграть большую сумму при выплате долга и процентов по нему.

Кому необходим:

- Малому бизнесу подобные условия подходят больше всего.

- Людям, слабо разбирающимся в юридических терминах и финансовых условиях кредитования, берущим ссуду впервые, также нужно обращаться за помощью. Это сохранит время, нервы, а часто деньги, которые кредиторы любят брать за дополнительные услуги и условия.

- Заемщику с плохой кредитной историей или с недостатком средств для залога.

Получение ссуды наличными может вызвать определенные трудности, поэтому стоит воспользоваться услугами посредника с лицензией.

На чем зарабатывает

Посредник зарабатывает на процентах от суммы кредита или имеет фиксированную ставку за оказываемые услуги. Он может брать их с банка, но в российских реалиях оплачивать все приходится заемщику.

Как не стать жертвой мошенников

Брокер по кредитам – это

Кредитным брокером именуется специалист, выступающий в качестве звена между кредитной организацией и клиентской стороной. Его задача заключается в:

- сборе самых лучших предложений,

- их последующем анализе;

- предоставлении данных заемщику в обработанном виде.

Также их функция состоит в:

- подготовке пакета документов,

- подаче заявки,

- в разборе вероятных причинных факторов отказа со стороны банка.

В роли таких профи могут выступать частные лица, организации или специалисты отделов консалтинговых компаний. Сервис хорошего брокера выгоден для обеих сторон – и для банка, и для потребителя.

Кредитный брокер в Москве

Как найти всю нужную информацию: где найти такого специалиста, как хороший кредитный брокер, отзывы, кому помогли? Москва — город, который может дать вполне конкретные ответы на все эти вопросы. Так, самыми лучшими брокерскими конторами столицы считаются «Кредитмарт» и «Идеал консалтинг».

«Кредитмарт», филиалы которого расположены по всему городу, работает не только с банками, но и со страховыми и инвестиционными учреждениями – то есть консультации специалистов возможны во многих направлениях. Компания предлагает более пяти сотен различных программ, направленных на решение финансовых проблем клиентов – программы ипотеки, кредитования и прочих банковских операций. Вместе с тем, некоторые клиенты говорят о том, что компания сильно переоценивает стоимость своих услуг и требует оплаты практически каждого шага операции кредитования.

Среди одобренных Национальной ассоциацией кредитных брокеров и финансовых консультантов есть и «Идеал консалтинг», специалисты которой работают не только в сфере консультирования, но и занимаются юридическим оформлением логистических и таможенных услуг, а также помогают в бизнес-администрировании. Членство этой компании в АКБР (а именно так сокращённо называется вышеупомянутая ассоциация) подтверждает её профессионализм и надёжность. А многопрофильность позволяет иметь огромную сеть клиентов.

Статьи о кредитах

Как вернуть деньги за страховку по кредиту

Кредитный кооператив

Рассрочка и кредит: в чем разница?

Бонусы Спасибо от Сбербанка

Как выбрать? Основываемся на отзывах

Итак, как же выбирается подходящий кредитный брокер? Отзывы, кому помогли уже, месторасположение, реклама – какая именно часть информации должна влиять на ваш выбор? Всё вышеперечисленное! Сейчас очень многие опираются на отзывы предыдущих клиентов, считая их едва ли не истиной в последней инстанции. Да, обязательно стоит узнать, что думают другие люди о том или ином брокере, но всё же всецело доверять всему написанному, особенно на официальном сайте брокерской конторы, не стоит. Оставить положительные отзывы могут и сами сотрудники конторы, регистрируясь под разными именами, негативные же отклики могут удаляться. Поэтому, выбирая компанию по отзывам, следите за тем, чтобы сам стиль написания последних отличался (не могут ведь все люди использовать одинаковые предложения и обороты), кроме того, наряду с мнениями удовлетворённых клиентов, должны присутствовать и те, у кого после работы специалистов остались те или иные вопросы.

Что делает?

Стоит отметить, что реальные кредитные брокеры, которые помогают, отзывы о себе собирают самые лучшие, продвигая тем самым свою профессию. Брокер может оказаться полезен не только на этапе поиска наиболее выгодной кредитной программы, но и при наличии уже имеющегося кредита: специалист подскажет, существует ли возможность изменения размера выплат, их графика, да и имеются ли в принципе варианты, которые помогут заёмщику выплачивать свой долг с минимальными потерями для своего бюджета. То есть обратиться к кредитному брокеру никогда не поздно: даже если у вас уже есть подходящая именно вам программа кредитования, лучше подстраховаться и проконсультироваться у специалиста, всё ли так гладко, как вам кажется.

Как найти хорошего кредитного брокера?

Для начала стоит оценить — так ли уж вам нужна его помощь. Напомним, что кредитные брокеры:

-

не могут гарантировать, что вы получите кредит;

-

не влияют на размер процентной ставки по кредиту и займу;

-

не исправят вашу кредитную историю и не повысят ваш кредитный рейтинг.

Если брокер уверяет вас в обратном, это обманщик и его услугами пользоваться не стоит.

А если брокер к тому же предлагает оформить поддельные документы о доходе или собственности, это преступник и с ним точно не нужно работать.

Без особых опасений можно обращаться к брокерам, которые предлагают POS-кредиты в магазинах. Обычно это сотрудники самой торговой точки — а она не меньше вашего заинтересована в том, чтобы вам одобрили кредит и вы смогли приобрести их товар. Скорее всего, вам не придется платить за их услуги, поскольку они получают зарплату или комиссию от самого магазина или кредитора.

Но и в этом случае стоит все тщательно взвесить. Возможно, условия по кредитам, которые предлагают брокеры, не самые выгодные и самостоятельно вы могли бы найти более приемлемые варианты. Подробнее об особенностях таких займов можно прочитать в тексте «POS-кредит, или кредит в точке продаж: стоит ли его брать».

В других случаях нужно быть еще внимательнее при выборе посредника. Честные брокеры обозначат вам границы своей компетенции: они помогут вам отобрать несколько банков и МФО, которые максимально соответствуют вашим требованиям. И проконсультируют, какие документы стоит собрать, чтобы повысить свои шансы на кредит. Если время вам дороже денег и вы готовы заплатить за такие услуги, то кредитный брокер может быть вам полезен.

Стоит выбирать из тех специалистов, которые берут фиксированную плату, а не процент от будущего кредита. Так вы сразу поймете свои расходы на услуги брокера. При этом нужно четко обозначить, что вы готовы платить именно за консультацию, и понимать, что деньги за нее вам не вернут, даже если эти советы не помогут получить кредит.

Светлана и Николай в результате согласились заплатить брокеру 6000 рублей за то, что он составит им сводную таблицу с условиями разных банков. В ней он укажет не только проценты по ипотечным кредитам, но также количество и адреса офисов и банкоматов, в которых можно вносить платежи, комиссии за переводы со счетов в других банках, штрафы за возможные просрочки и другую важную информацию. Кроме того, брокер даст свою оценку, насколько велики их шансы получить кредит в разных банках, в том числе если они дополнительно привлекут созаемщиков или поручителей.

Объективных критериев для выбора кредитных брокеров не существует. Нет государственного реестра кредитных брокеров или рейтингов, которые могли бы стать для вас ориентиром. Так что, как и при выборе агента по недвижимости, лучше всего опираться на рекомендации друзей и знакомых.

Выгодно ли получать кредит через брокера

Посредник владеет информацией по всем кредитным программам организаций, с которыми у него заключен контракт. Это создает широкие возможности для заемщика. В некоторых случаях получить заем становится невозможно без помощи посредника.

Благодаря грамотной юридической поддержке клиентам удается сэкономить средства, кредитор может навязать ненужные услуги за отдельную плату. Посредник укажет на незаконные начисления, при необходимости будет их оспаривать. При самостоятельном обращении в банк неопытный заемщик может не заметить подводных камней и подписать соглашения на невыгодных для себя условиях.

Преимущества и недостатки

Сотрудничество с брокером освобождает от бремени, связанного с документооборотом и поиском оптимальной программы.

Главные преимущества работы с посредником:

- Получение квалифицированной консультации.

- Безопасность сделки.

- Уверенность заемщика в соблюдении собственных интересов.

- Независимый индивидуальный подход к решению вопросов.

- Высокая вероятность положительного решения со стороны банка.

- Быстрое решение вопросов.

- Возможность получения индивидуальных условий кредитования.

- Ведение конструктивного диалога с кредитной организацией.

- Экономия финансов за счет правильно подобранной кредитной программы.

К минусам можно отнести необходимость оплаты услуг, но во многих случаях эти траты окупают себя. Самостоятельные обращения в организации с отрицательным результатом отнимают время и силы.

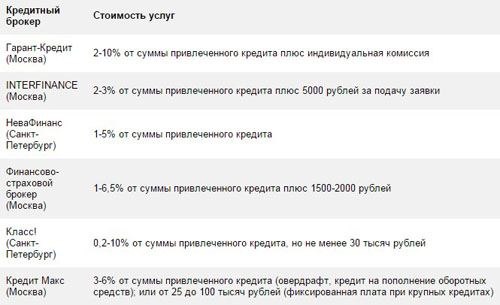

Стоимость услуг проверенных брокерских компаний

Первичное консультирование брокеры предоставляют бесплатно. Цена услуг зависит от истории выполнения кредитных обязательств и финансового положения заемщика, размера займа. Брокер разбирает каждую ситуацию для оценки возможностей, разработки плана действий. Оплата услуг зависит от сложности обстоятельств.

Первичное консультирование брокеры предоставляют бесплатно. Цена услуг зависит от истории выполнения кредитных обязательств и финансового положения заемщика, размера займа. Брокер разбирает каждую ситуацию для оценки возможностей, разработки плана действий. Оплата услуг зависит от сложности обстоятельств.

Какой процент брокер забирает

От суммы выданного займа посредник забирает от 1 до 5%. Величина комиссионных оговаривается при оформлении сделки. Существует и другой вариант — фиксированная плата за отдельные услуги. Возможна смешанная схема оплаты, при которой часть услуг оценивается фиксированной суммой, другие — процентом от кредита.

Можно ли получить кредит с плохой кредитной историей через брокеров

Статистика показывает множество примеров получения займа через посредников даже при наличии неблагоприятной кредитной истории. Но заниматься проблемными заемщиками возьмутся не все брокеры. Сложные ситуации требуют большего количества времени, дополнительные усилия брокера увеличат процент комиссионных.

Заключение

Теперь мы знаем, кто такие кредитные брокеры. Мнение об их необходимости в совершении кредитных операций каждый может составить себе сам. Конечно, среди специалистов попадаются и шарлатаны, которые имеют договорённости с банками и ведут клиентов именно туда, совершенно не заботясь об интересах заёмщика, есть те, кто помогает исправить все тёмные пятна в кредитной истории. Что говорить, в любой профессии есть те, кто нечист на руку. Но всё же многие люди сходятся на том, что консультация брокеров, их помощь в оформлении всех необходимых бумаг и контроль процесса получения кредита существенно облегчили довольно неприятную и сложную банковскую операцию. Да, всё можно сделать и самостоятельно, но лучше поручить некоторые дела профессионалам.