Кредитный договор

Содержание:

- Как оформить кредитный договор в 2020 году?

- Табличная форма кредита/займа с ипотекой с 2020 года

- Расторжение кредитного договора

- Виды кредитных договоров по особенностям целевого назначения

- Кто может запросить копию кредитного договора

- Кредитный договор Сбербанка как оформить — образец, срок давности и расторжение

- Виды кредитных договоров

- Примерная форма кредитного договора

- Кредитный договор заполненный

Как оформить кредитный договор в 2020 году?

Накануне оформления КД, кредитор требует от потенциального заемщика предоставления необходимых документов.

Если КД оформляется между банком и физлицом, то список документов – стандартный.

При оформлении КД с зарубежными кредиторами или юр. лицами, такой перечень документов может оказаться более расширенным.

При оформлении потребительского кредита соблюдается следующий порядок заключения КД:

- Представление заемщиком заявления и документов в банк.

- Рассмотрение запроса кредитором и принятие решения о выделении кредита или отказе.

- При одобрении запроса подписание КД.

Одновременно с подписанием основного КД, в зависимости от обстоятельств, могут быть оформлены дополнительные соглашения (залога, страховки, поручительства).

КД оформляется в письменной форме, согласно законодательным нормам РФ, и, как правило, в двух экземплярах.

Перед подписанием КД заемщику требуется:

- Внимательно перечитать документ и изучить график погашения кредита. При этом, необходимо убедиться, что все цифры, отображенные в документе должны быть продублированы прописью, чтобы в будущем не было разночтений.

- Все реквизиты участников сделки обязаны быть заполнены полностью, без сокращений и соответствовать исходным документам.

- Также нужно проверить процентную ставку, размеры комиссионных платежей и прочие «подводные камни».

Примечание

Наличие мелкого шрифта может свидетельствовать о том, что кредитор пытается скрыть какие-то моменты или отвлечь внимание заемщика от важных условий. Поэтому, такой текст надо особенно внимательно прочитать

Для более наглядного ознакомления с тем, на что обратить внимание при оформлении кредитных средств, рекомендуется посмотреть видео. https://www.youtube.com/embed/jYOHIl_V8W8

(Видео: “На что обратить внимание при оформлении кредита”)

Основные пункты договора

Надо отметить, что стандартного, утвержденного законодательством шаблона КД не существует. Каждое финансовое учреждение разрабатывает собственный бланк КД, в зависимости от вида кредита. В то же время, в документе непременно должны присутствовать следующие пункты:

- Реквизиты участников сделки.

- Расшифровка банковских терминов.

- Цель кредита и его размер.

- Алгоритм получения кредитных средств заемщиком.

- Процентная ставка и график ежемесячных платежей.

- Срок погашения кредита и способ его возвращения.

- Комиссионные платежи.

- Обязательства сторон.

- Ответственность, при нарушении условий КД.

- Штрафные санкции за нарушение условий КД.

- Особые условия при форс-мажорных обстоятельствах.

- Приложения к КД.

Названные пункты в разных кредитных учреждениях могут не совпадать. Некоторые договора обладают более простой формой. Другие финансовые установки включают более расширенный список условий.

Табличная форма кредита/займа с ипотекой с 2020 года

В форме указанной таблицы банки с 30.01.2020 должны размещать условия ипотечного кредита или займа, выдаваемого физлицу для его личных целей. Выглядит она так:

| № п/п | Условие договора кредита (займа), обеспеченного ипотекой | Содержание условия договора кредита (займа), обеспеченного ипотекой |

| 1 | 2 | 3 |

| 1 | Сумма кредита (займа) или лимит кредитования и порядок его изменения | |

| 2 | Срок действия договора кредита (займа), обеспеченного ипотекой, и срок возврата кредита (займа) | |

| 3 | Валюта, в которой предоставляется кредит (заем) | |

| 4 | Процентная ставка (процентные ставки) в процентах годовых, а при применении переменной процентной ставки – порядок ее определения, ее значение на дату заключения договора кредита (займа), обеспеченного ипотекой | |

| 5 | Информация об определении курса иностранной валюты, в случае если валюта, в которой осуществляется перевод денежных средств кредитором третьему лицу, указанному заемщиком при предоставлении кредита (займа), отличается от валюты, в которой предоставлен кредит (заем) | |

| 6 | Указание на изменение суммы расходов заемщика при увеличении используемой в договоре кредита (займа), обеспеченном ипотекой, переменной процентной ставки кредита (займа) на один процентный пункт начиная со второго очередного платежа на ближайшую дату после предполагаемой даты заключения договора кредита (займа), обеспеченного ипотекой | |

| 7 | Количество, размер и периодичность (сроки) платежей заемщика по договору кредита (займа), обеспеченному ипотекой, или порядок определения этих платежей | |

| 8 | Порядок изменения количества, размера и периодичности (сроков) платежей заемщика при частичном досрочном возврате кредита (займа) | |

| 9 | Способы исполнения заемщиком денежных обязательств по договору кредита (займа), обеспеченному ипотекой | |

| 9.1 | Бесплатный способ исполнения заемщиком обязательств по договору кредита (займа), обеспеченному ипотекой | |

| 10 | Указание о необходимости заключения заемщиком иных договоров, требуемых для заключения или исполнения договора кредита (займа), обеспеченного ипотекой | |

| 11 | Указание о необходимости предоставления обеспечения исполнения обязательств по договору кредита (займа), обеспеченному ипотекой, и требования к такому обеспечению | |

| 12 | Цели использования заемщиком кредита (займа) (при включении в договор кредита (займа), обеспеченного ипотекой, условия об использовании заемщиком кредита (займа) на определенные цели) | |

| 13 | Ответственность заемщика за ненадлежащее исполнение условий договора кредита (займа), обеспеченного ипотекой, размер неустойки (штрафа, пени) или порядок их определения | |

| 14 | Условие об уступке кредитором третьим лицам прав (требований) по договору кредита (займа), обеспеченному ипотекой, с указанием согласия или запрета заемщика на уступку кредитором третьим лицам прав (требований) по договору кредита (займа), обеспеченному ипотекой | |

| 15 | Услуги, оказываемые кредитором заемщику за отдельную плату и необходимые для заключения договора кредита (займа), обеспеченного ипотекой (при наличии), их цена или порядок ее определения (при наличии), а также подтверждение согласия заемщика на их оказание | |

| 16 | Способ обмена информацией между кредитором и заемщиком |

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

Отметим, что правила ее заполнения для банков в целом схожи с теми, которые установлены для оформления индивидуальных условий потребительского кредита или займа.

Исключение строк из таблицы условий договора кредита (займа), обеспеченного ипотекой, недопустимо.

Отсутствие информации в строках таблицы обозначают отметкой «Отсутствует».

Если условие не применимо к данному виду договора кредита (займа), обеспеченного ипотекой, должна быть отметка «Не применимо».

Расторжение кредитного договора

На практике нередко возникает ситуация, когда одной или обеим сторонам кредитного договора требуется его расторжение. При этом допускается несколько вариантов развития событий.

По соглашению сторон

Самый быстрый и благоприятный способ расторжения предусматривает обоюдное желание и заемщика, и Сбербанка. Обычно в этом случае речь идет о досрочном погашении задолженности перед банком. Такая ситуация может быть выгодной клиенту в начале срока действия договора.

При возврате долга на поздних стадиях соглашения, особенно в ситуации с крупным или ипотечным кредитом, заемщик в большинстве случаев проигрывает. Очевидный плюс – отсутствие необходимости дальнейшей уплаты ежемесячных процентов.

В одностороннем порядке

В отличие от первого варианта, расторжение кредитного договора в одностороннем порядке практически всегда означает конфликт сторон. Основанием для банка принять решение прекратить действие соглашения выступает серьезное нарушение условий кредитования, к числу которых обычно относятся:

- просрочка по платежам продолжительностью 2-3 месяца (в зависимости от параметров кредита);

- невыплата процентной ставки;

- другие нарушения, например, передача залога по кредиту третьему лицу.

Заемщик в подавляющем большинстве не имеет реальной возможности расторгнуть договор с банком в одностороннем порядке, не прибегая при этом к судебному разбирательству. Единственный вариант – уклониться от получения денег или быстро вернуть их, что допускается по Гражданскому Кодексу в течение 2-4 недель (в зависимости от вида кредита) после подписания договора или получения средств. Однако, даже в такой ситуации за время, пока заемные средства находились у клиента, придется заплатить проценты.

В судебном порядке

Далеко не всегда возникшие проблемы удается решить в досудебном порядке. В подобной ситуации любая из сторон имеет возможность обратиться в суд. Однако, принимая решение судиться с финансовой организацией, заемщик должен понимать, что вероятность выигрыша достаточно невелика.

И дело не только в том, что юристы Сбербанка прекрасно осведомлены о процедуре судебного разбирательства. Не стоит забывать, что именно они готовили все документы и имеют представление об их сильных и слабых сторонах, а также правовых нюансах кредитного договора.

Стандартная процедура обращения в суд выглядит следующим образом:

- подготовка и направление в банк заявления о расторжении договора;

- формирование пакета документов, аргументирующих позицию заявителя;

- подготовка искового заявления;

- приложение к нему комплекта ранее подготовленных документов и отправление в суд, а также второй стороне.

Дальнейшие действия и заемщика, и банка определяются решениями судьи, рассматривающего дело. Необходимо понимать, что выиграть у Сбербанка без привлечения профессионального юриста еще на стадии принятия решения об обращении в суд практически невозможно.

Виды кредитных договоров по особенностям целевого назначения

Кредитные договора можно подразделить в зависимости от видов целевого назначения кредита. Но прежде чем рассмотреть виды целевых назначений, поговорим о понятии целевой кредит.

Целевой кредит предполагает выдачу банком средств заемщику на покупку или получение конкретного продукта. То есть в таком контракте обязательно указывают, на что конкретно заемщик потратит эти деньги.

Это может быть покупка жилья, приобретение нового авто, бытовой техники, мебели, одежды и пр. Причем в большинстве случаев кредитор переводит средства сразу продавцу, таким образом обеспечивая контроль за исполнением обязательств. Если такого не случается, заемщик обязан предоставить возможность кредитору проконтролировать целевое использование ссуды. Меры контроля также прописываются в контракте.

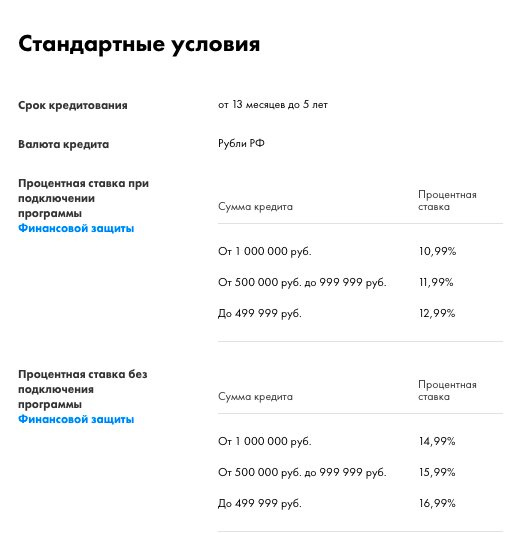

Потребительский кредит – это вид соглашения, при котором целевое назначение не имеет значения и не влияет на условия предоставления ссуды. При заключении такого контракта заемщик имеет право потратить заемные средства на любые потребности, то есть купить любую потребительскую услугу или товар. Обычно это небольшая сумма на небольшой срок, с упрощенным порядком получения, но с достаточно высокой ставкой кредитования.

Но товары и услуги, приобретаемые на средства банка, в этом случае не должны быть связаны с предпринимательской деятельностью. А также стоит отметить, что к такому договору применяется закон «О защите прав потребителей».

Ипотека – вид кредитования, при котором целевым назначением средств является покупка жилья, улучшение жилищных условий, капитальный ремонт и т. д. Такой вид контракта заключается при условии обеспечения, причем залогом здесь будет объект недвижимости, покупаемый на средства банка. Чтобы получить одобрение банковской организации в получении ипотеки, нужно предоставить информацию не только о себе, но и о приобретаемом имуществе.

Ипотека предполагает внесение заемщиком первоначального взноса, то есть он должен оплатить какую-то часть стоимости объекта. Политика нашей страны регулирует вопрос установления процентных ставок по ипотечному кредитованию, чтобы улучшить жилищные условия граждан. Как правило, ставка по ипотеке ниже, чем у остальных видов кредитов. В связи с высокой стоимостью жилья ипотека выдается на длительный срок, причем чем больше срок договора, тем выше процентная ставка.

Инвестиционный кредит – вид банковской услуги, предполагающий предоставление ссуды на осуществление новых проектов. Чаще всего им пользуются производственные компании, к которым можно отнести строительные организации, сельское хозяйство, инновационные фирмы и т. д. А также этот вид кредитования является инструментом государственной поддержки малого и среднего бизнеса.

Особенностью такого кредита являются льготные условия, заключающиеся в низкой процентной ставке, а также срок погашения долга зависит от срока окупаемости проекта. Здесь, как и при ипотечном кредитовании, оценивают не заемщика, а объект кредита, то есть сам проект.

Рефинансирование – вид контракта, по которому банк предоставляет средства заемщику для выплаты долга другому банку, его также называют перекредитованием. Обычно это делают для улучшения условий кредитования.

Также к этому понятию можно отнести предоставление займов Банком России кредитным организациям. Делается это для того, чтобы поддержать ликвидность банковской системы. Такая ссуда позволяет банковским организациям возобновить потраченные средства для дальнейшей работы. То есть они смогут предоставить свои услуги большему количеству клиентов.

Целевой мелкий кредит – к целям этого вида кредитования можно отнести покупку конкретных бытовых товаров, оплату путевок, займы на лечение, а также кредитные карты, которые работают только в определенном магазине.

Кто может запросить копию кредитного договора

В число обязанностей кредитора по договору потребительского кредита, согласно ст. 10 закона № 353-ФЗ, входит направление заемщику информации о размере текущей задолженности, произведенных и предстоящих платежах по кредиту.

Порядок направления этой информации стороны определяют сами, указывают его в договоре.

Указанное положение корреспондирует с ч. 2 ст. 26 закона «О банках…» от 02.12.1990 № 395-I (далее — закон о банках), которой гарантируется предоставление информации гражданам о собственных операциях и счетах, проведенных/открытых в данной кредитной организации.

Вывод! Из этого следует, что заемщик вправе обратиться к кредитору за копией заключенного между ними кредитного договора, а кредитор, соответственно, обязан выдать ее.

В той же ст. 26 закона о банках перечислено, кто может получить копию кредитного договора (образец которого был представлен выше) или информацию из него:

- суды;

- налоговый орган;

- ПФР, ФСС;

- ФССП и т. д.

Поручители заемщиков права на получение такой информации не имеют (апелляционное определение Омского областного суда от 01.07.2015 № 33-4285/2015).

В отношении юридических лиц специальные нормы о предоставлении копии договора заемщику отсутствуют, соответственно, этот вопрос может быть урегулирован в самом договоре.

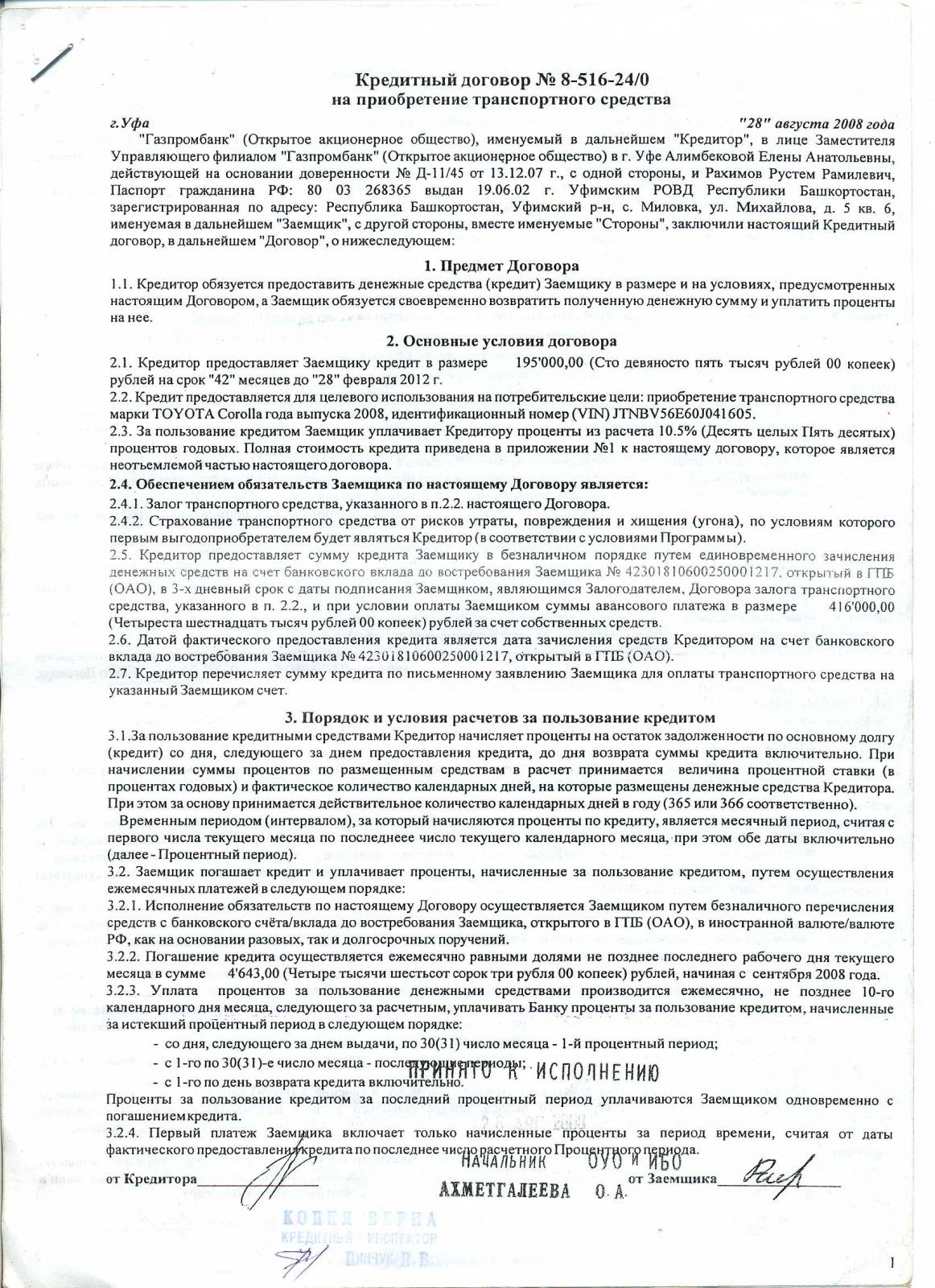

Кредитный договор Сбербанка как оформить — образец, срок давности и расторжение

При получении кредита необходимо заключать соглашение, это гарант того, что интересы каждой стороны защищены, то есть они будут выполнять любое прописанное условие. В противном случае документ станет юридическим основанием для взыскания штрафа и осуществления других правовых последствий, которыми могут являться объявление физического лица банкротом, взыскание имущества.

Кредитный договор Стербанка — существенные условия кредитного договора

Порядок заполнения по образцу, то есть форма соглашения Сбербанка на выдачу денег физическому лицу установлена законом. Это обязательно письменный акт, в противном случае он действовать не будет, а значит исполнение обязательств не потребуется. Такой документ свидетельствует, что банк (в данном случае речь идет о Сбербанке, хотя типовой образец может быть скачен и использован в любом другом финансовом учреждении) предоставляет человеку или организации деньги, а заемщик обязан вернуть, соблюдая прописанные условия кредитного договора.

Любое соглашение считается законным, когда стороны указали существенные условия сделки и наказание в случае их несоблюдения

То есть неважно под какие виды займа подписывается соглашение (это разновидности товарного кредита, он потребительский, ипотека или деньги даются для получения косметологических услуг, студенту, чтобы была уплачена сделанная кем-то курсовая работа), оформляется ли соглашение с физическим лицом, юридическим — любой договор объединяет наличие именно существенных условий. К ним относят:

- цель операции (на предоставленные средства покупается жилье, другое имущество, организация потратит их на развитие и тд);

- размер;

- все условия выдачи, погашения;

- ставка (процент, сумма);

- обеспечение обязательств (залог).

Каждый договор имеет отличия, но структура любого из них строится именно на этих положениях. Если хотя бы одно такое основание отсутствует, то может являться незаконным.

Кредитный договор и его содержание согласно ГК РФ

Гражданское право РФ (профильный Гражданский кодекс, любой сопутствующий закон) указывает, что все договоренности (кредитный договор Сбербанка — не исключение) должны основываться на указанных выше существенных условиях и содержать следующую информацию о физическом лице и финансовой организации:

- 1. Предмет соглашения (по-другому — общие положения). Согласно ГК, предметом могут быть такие пункты: наименование участников сделки, вид займа, условия обеспечения, ставка и тд;

- 2. Финансовые взаимоотношения (указывают какие обязанности каждая сторона имеет — банк выдать деньги, заемщик осуществлять погашение долга), для этого подробно указываются порядки выдачи, возврата средств, включая день, какой должен быть платеж — размер, валюта, отмечается любой другой важный момент, который может повлиять на выполнение обязательств;

- 3. Особенности начисления процентов;

- 4. Ответственность, обязанности, права, санкции;

- 5. Порядок изменения соглашения, разрешение каких-либо споров.

Кредитный договор в ВТБ 24, чем отличается от Сбербанка?

Любой незаполненный типовой договор ВТБ 24, как и содержание соглашения другого учреждения, например, Хоум Кредит Банк, Русский Стандарт является набором схожих положений, главная функция которого защита интересов учреждения, то есть там четко прописаны обязанности получателя, ответственность поручителя и тд, а сами финансисты обязаны только предоставить деньги. Но это и понятно, ведь люди любят нарушать требование об своевременном возврате взятого, поэтому финансисты так стараются уменьшить риск.

Виды кредитных договоров

На сегодняшний день кредиторами предлагаются следующие виды КД:

Обеспеченные и необеспеченные. При оформлении обеспеченного КД сразу же оформляется соглашение об обязательствах. Сюда можно отнести соглашение о залоге имущества или поручительство.

Целевой и нецелевой. При оформлении целевого КД в документе четко обозначается цель выделенных средств, на которую они могут направляться. Нецелевые КД не обладают таким строгим контролем расходования.

Соглашение о потребительском кредите. Оформляя такой документ, физлицу выделяются средства, которые допускается расходовать на удовлетворение собственных нужд.

Инвестиционный договор. Такой КД предназначен для участия в инвестиционных проектах с особыми условиями.

Договор о рефинансировании. Такое соглашение оформляется, если заемщик, получивший кредит, не может справится с ежемесячным погашением кредита. Поэтому, для избегания возникновения задолженности, банки предлагают оформить договор рефинансирования.

Права и обязанности сторон

При оформлении КД, участники сделки обязаны прописать права и обязанности, где отмечается, что:

- В соответствии с КД, кредитор обязан перечислить заёмщику кредит, отмеченный в соглашении.

- Согласно КД, заёмщик обязан возвратить полученные средства в срок, указанный в соглашении, с выплатой процентов за пользование кредитными средствами.

Кроме этого в обязанности Заёмщика входит:

- Использование полученных средств на цели, оговоренные в КД.

- Своевременное направление кредитору отчетности и прочих документов для обеспечения контроля использования полученного кредита.

- Допуск сотрудника банка в офис фирмы для проверки исполнения заемщиком обязательств по КД и по залоговому обязательству.

- Предоставление кредитору сведений о всех полученных кредитах и планируемых к получению средств от третьих лиц.

- Немедленное погашение кредита с процентными выплатами, при ликвидации или реорганизации фирмы.

Кредитор вправе отказать заёмщику в выделении кредита, если выявлены обстоятельства, говорящие о затрудненном финансовом положении фирмы.

Кредитор вправе:

- Контролировать целевое использование кредита. Согласно ст. 814 ГК РФ, при выявлении нецелевого использования выделенных средств, кредитор вправе отказать в дальнейшем кредитовании заёмщика по КД.

- Блокировать операции по выделению новых кредитов, с требованием возвращения ранее выделенных средств, при обнаружении игнорирования заемщиком условий КД, а также при обнаружении неверной отчетности, постоянном нарушения графика погашения процентов, ухудшения финансового положения заемщика.

- Переуступить свои права по КД третей стороне.

Заёмщик вправе отказаться от дальнейшего кредитования, известив об этом кредитора в срок, указанный в КД.

Ответственность сторон

Следующим существенным условием при оформлении КД является отображение в документе ответственности сторон. При этом, надо отметить, что ответственность участников КД может быть, как финансовой, так и имущественной.

Например, в КД может быть отображено, что за неисполнение заемщиком обязательств кредитор может:

- Прекратить дальнейшее кредитование.

- Потребовать преждевременного возвращения кредита.

- Снизить размер кредитных средств, отображенных в КД.

- Поднять процентную ставку за пользование кредитом и т.д.

Заемщик обладает правом требования от кредитора компенсирования убытков, возникших при:

- Отказе заемщику в выделении кредита.

- Выделении кредитных средств в меньшей сумме, чем обозначено по КД.

Примерная форма кредитного договора

» » » Бланк документа «» относится к рубрике «Кредитный договор, залоговый договор».

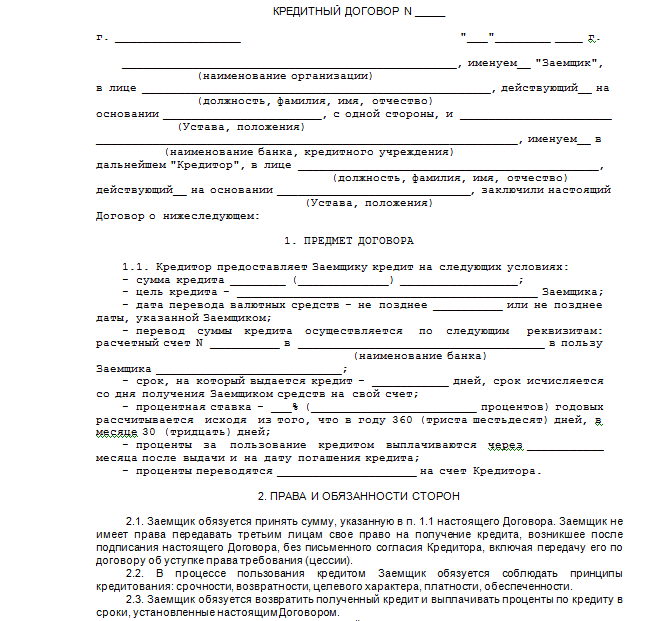

Кредитный договор г. ____________________________ «___» ____________ 20__ г.

(место заключения договора) (дата заключения договора) ___________________________________________, именуемое в дальнейшем (полное наименование кредитной организации) «Кредитор», в лице ________________________________________, действующего (должность, Ф.И.О.) на основании _________________________________________, с одной стороны и (Устава, Положения, Доверенности) _________________________________________________, именуемое в дальнейшем (полное наименование юридического лица) «Заемщик», в лице _________________________________________, действующего (должность, Ф.И.О.) на основании ________________________________, с другой стороны, а вместе (Устава, Положения, Доверенности) именуемые «Стороны», заключили настоящий договор о нижеследующем: 1.

Предмет договора 1.1. По настоящему договору Кредитор обязуется предоставить денежные средства (далее по тексту — «Кредит») Заемщику в размере _______ __________________________________ на условиях, предусмотренных настоящим (сумма и валюта денежных средств) договором, а Заемщик в свою очередь обязуется возвратить полученный кредит и уплатить проценты по нему. 1.2. Кредит предоставляется сроком на ____________________________. 1.3. За пользование кредитом Заемщик выплачивает Кредитору _______% годовых от суммы кредита.

Сумма ежемесячных процентных платежей составляет _________________________________.

(сумма и валюта денежных средств) 2. Права и обязанности Сторон 2.1. Заемщик обязан: 2.1.1 обеспечить исполнение своего обязательства перед Кредитором поручительством; 2.1.2 ежемесячно, не позднее ___________ числа уплачивать Кредитору проценты за пользование кредитом в размере, указанном в пункте 1.3 настоящего договора; 2.1.3 возвратить Кредитору полученный кредит в последний день действия настоящего договора.

2.2. Заемщик вправе: 2.2.1 с согласия Кредитора вернуть кредит до истечения установленного настоящим договором срока; при досрочном исполнении обязательства проценты выплачиваются ___________________________________; (только за период фактического пользования кредитом или за весь срок, указанный в договоре) 2.2.2 отказаться от получения кредита полностью или частично, уведомив об этом Кредитора не позднее, чем за _______________ дней до его предоставления. 2.3.

Кредитный договор заполненный

» Кредитный договор является документом, в котором отражены обязанности банка и его клиента выполнять некоторые действия.

Соглашение составляется только в письменной форме, в противном случае оно является недействительным. В договоре прописываются все условия и особенности выдачи кредитных средств, а также реальная процентная ставка, в соответствии с которой выплачивается кредит. Простыми словами, наличие договора официально подтверждает, что между кредитором и заемщиком имеются определенные взаимоотношения.

Составление данного документа регулируется ГК РФ. При этом строгой структуры договора нет.

Чаще всего кредиторы применяют типовой бланк договора, разработанный заранее.

Договор, как правило, включает следующие пункты:

- Наличие штрафных санкций.

- Дату заключения.

- Наименование кредитора.

- Адреса, реквизиты и подписи сторон.

- Фамилию, имя, отчество заемщика.

- Порядок, в соответствии с которым начисляются проценты.

Общие сведения:

- В договоре прописываются данные о участниках сделки, сумма займа и сроки его погашения.

- Согласно Гражданскому Кодексу, такой договор может быть заключен только в документальной письменной форме.

- Сторона, берущая средства в долг называется заемщиком, а та, что предоставляет средства – кредитором.

- Кредитным договором является письменно заключенное согласие между сторонами о том, что одна сторона берет в долг денежные средства на определенных условиях у другой стороны, которая эти средства предоставляет в пользование.

- В качестве сторон заключивших договор выступают физические и юридические лица.

Все условия можно разделить на три типа: существенные, общие и индивидуальные. К существенным относятся те условия, отсутствие которых позволит считать договор незаключенным.

Отсутствие же дополнительных условий таких последствий не влечет.

Соблюдать существенные условия как кредитору, так и заемщику предписывает законодательство, а включение в договор дополнительных — обсуждается сторонами. Разберемся, какие условия кредитного договора являются главными (существенными). Прежде всего, это предмет договора.

Его прописывают в обязательном порядке. Для договора кредитования предметом является выдача денег под проценты.

Все должно быть прописано конкретно, без «хитрых» фраз, которые можно трактовать двояко.

Следующее главное условие: наличие информации о каждой из сторон. Это полные данные заемщика (с указанием данных паспорта, адреса регистрации и фактического проживания). А также в перечень существенных условий входит сумма кредита, процентная ставка по нему и порядок, в соответствии с которым договор можно расторгнуть.

Понятие общих и индивидуальных условий договора кредитования было введено в 2014 году в связи с принятием поправок в законодательство. Между этими двумя терминами есть несколько ключевых отличий:

Общие условия кредитор выставляет единолично, индивидуальные оговариваются с заемщиком.