Кредитный договор: виды, условия, действующие стороны

Содержание:

- КРЕДИТНЫЙ ДОГОВОР.

- Скачать Кредитный договор

- Офисы «РСХБ» в городе Тверь

- Существенные условия договора

- Виды кредитных договоров по особенностям целевого назначения

- Услуги ВТБ 24 в городе Муром

- Расторжение

- Свое дело

- Права и обязанности сторон

- Что будет, если будут нарушены условия договора?

- Как расторгнуть договор кредита?

- Порядок подготовки и оформления ипотеки

- Бланк кредитного договора

- Отзывы

- Расторжение кредитного договора

- КРЕДИТНЫЙ ДОГОВОР

- Виды кредитных договоров

- Срок погашения

КРЕДИТНЫЙ ДОГОВОР.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (п. 1 ст. 819 ГК).

Характеристика кредитного договора: консенсуальный, двусторонне обязывающий, возмездный.

Предметом кредитного договора могут быть только денежные средства.

Сторонами кредитного договора являются кредитор (банк или иная кредитная организация), имеющий лицензию Банка России на все или отдельные банковские операции, и заемщик, получающий денежные средства для предпринимательских или потребительских целей.

Форма кредитного договора – письменная (ст. 820 ГК).

Срок кредитного договора может быть краткосрочным (до одного года) и долгосрочным (более одного года).

Правомочия сторон кредитного договора аналогичны правомочиям сторон договора займа.

Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок (п. 1 ст. 821 ГК).

Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором (п. 2 ст. 821 ГК).

Виды кредитного договора: товарный и коммерческий.

Товарным кредитом называется такой кредитный договор, который предусматривает обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (ст. 822 ГК).

Характеристика договора товарного кредита: он является консенсуальным, двусторонне обязывающим, возмездным.

Предметом договора товарного кредита являются такие товары, как сельскохозяйственная продукция, полуфабрикаты, сырье, горюче-смазочные материалы и т. п.

Особенностью договора товарного кредита является то, что на него распространяются правила, регулирующие договор купли-продажи, если иное не предусмотрено договором товарного кредита (ст. 822 ГК).

Сторонами договора товарного кредита могут быть любые субъекты гражданского права.

Форма договора товарного кредита – письменная.

При коммерческом кредите в договор включается условие, в силу которого одна сторона предоставляет другой стороне отсрочку или рассрочку исполнения какой-либо обязанности (уплатить деньги либо передать имущество, выполнить работы или услуги) (п. 1 ст. 823 ГК). Напр., продажа гражданам товаров длительного пользования в кредит.

К условию о коммерческом кредите применяются правила о займе или кредите, если иное не предусмотрено договором (п. 2 ст. 823 ГК).

Скачать Кредитный договор

КРЕДИТНЫЙ ДОГОВОР №

1. Банк предоставляет Ссудозаемщику кредит на (цель кредита).

2. Общий размер кредита — рублей рублей.

Кредит предоставляется на оплату .

3. Ссудозаемщик обязуется погасить кредит до « » года.

Погашение ссуды осуществляется путем . При непоступлении средств в погашение кредита в указанный срок задолженность по ссуде, включая проценты, вносится на счет просроченных ссуд и списывается со счета № в банке.

4. За пользование кредитом Ссудозаемщик вносит плату в размере % годовых.

Проценты начисляются и взыскиваются Банком ежемесячно после числа каждого месяца в бесспорном порядке инкассовым поручением с расчетного счета Ссудозаемщика.

Отсчет срока по начислению процентов начинается с даты выдачи средств со ссудного счета и заканчивается датой зачисления средств в погашение кредита на ссудный счет Ссудозаемщика.

В случае непоступления на счет Банка средств в погашение причитающихся со Ссудозаемщика процентов до числа следующего месяца причитающиеся со Ссудозаемщика проценты по кредиту считаются как несвоевременно оплаченные.

В случае нарушения срока погашения кредита и уплаты процентов Банк взыскивает штраф в размере % от непогашенной суммы задолженности кредита за каждый день просрочки.

5. Ссудозаемщик обязуется исполнять следующие обязательства:

— предоставить в Банк для оформления и выдачи кредита следующие документы, оформленные в соответствии с действующей банковской практикой:

— устав, баланс, свидетельство о государственной регистрации;

— срочное обязательство по сумме и сроку погашения кредита;

— карточку с образцами подписей и оттиском печати, заверенную в установленном порядке;

— использовать полученную ссуду на предусмотренные договором цели, своевременно погасить полученный кредит вместе с начисленными процентами, предоставить Банку право контролировать целевое использование кредита.

При нецелевом использовании кредита, а также невыполнении других условий договора Банк вправе предъявить ссуду к досрочному взысканию.

6. Банк, руководствуясь предметом договора, обязуется ежемесячно начислять проценты за пользование кредитом и взыскивать их с расчетного счета Ссудозаемщика инкассовыми поручениями.

7. Разногласия, возникающие в процессе выполнения условий данного договора, предварительно рассматриваются сторонами в целях выработки взаимоприемлемого решения с оформлением двустороннего протокола рассмотрения.

При невозможности урегулирования споров и разногласий путем двустороннего соглашения они передаются на рассмотрение в органы арбитражного суда или суда.

8. Ни одна из сторон не имеет права передавать свои права и обязанности по настоящему договору третьим лицам без письменного на то согласия другой стороны.

9. Настоящий договор составлен в трех экземплярах: первый и третий хранятся в Банке, второй — у Ссудозаемщика.

Настоящий договор вступает в силу с момента его подписания и действует до прекращения отношений по нему.

Все приложения к договору являются его неотъемлемой частью.

Всякие изменения и дополнения к настоящему договору будут действительны лишь при условии, если они совершены в письменной форме и подписаны обеими сторонами.

Действие настоящего договора может быть прекращено односторонне и по предварительному извещению Ссудозаемщика при условии, что он полностью вернет ссуду вместе с процентами по ней.

Сторона, для которой создалась невозможность исполнения обязательств по договору, обязана (не позднее дней с момента их наступления) в письменной форме уведомить другую сторону для принятия соответствующего решения.

Офисы «РСХБ» в городе Тверь

Существенные условия договора

Часть условий кредитного договора является существенным, а часть факультативными. Первые имеют большое значение, ведь без них соглашение считается недействительным и не предусматривает правовых последствий.

Как твердит ст. 432 ГК РФ – договор считается заключенным, если стороны обговорили и согласились с абсолютно всеми существенными условиями. В противном случае соглашение считается не действительным.

Существенные условия кредитного договора это:

- стороны соглашения: кредитор и заемщик;

- сумма кредита и валюта;

- цель кредита (может быть просто указано на потребительские цели);

- срок кредита;

- обеспечение по кредиту;

- условия выдачи и погашения;

- плата за пользование деньгами.

Виды кредитных договоров по особенностям целевого назначения

Кредитные договора можно подразделить в зависимости от видов целевого назначения кредита. Но прежде чем рассмотреть виды целевых назначений, поговорим о понятии целевой кредит.

Целевой кредит предполагает выдачу банком средств заемщику на покупку или получение конкретного продукта. То есть в таком контракте обязательно указывают, на что конкретно заемщик потратит эти деньги.

Это может быть покупка жилья, приобретение нового авто, бытовой техники, мебели, одежды и пр. Причем в большинстве случаев кредитор переводит средства сразу продавцу, таким образом обеспечивая контроль за исполнением обязательств. Если такого не случается, заемщик обязан предоставить возможность кредитору проконтролировать целевое использование ссуды. Меры контроля также прописываются в контракте.

Потребительский кредит – это вид соглашения, при котором целевое назначение не имеет значения и не влияет на условия предоставления ссуды. При заключении такого контракта заемщик имеет право потратить заемные средства на любые потребности, то есть купить любую потребительскую услугу или товар. Обычно это небольшая сумма на небольшой срок, с упрощенным порядком получения, но с достаточно высокой ставкой кредитования.

Но товары и услуги, приобретаемые на средства банка, в этом случае не должны быть связаны с предпринимательской деятельностью. А также стоит отметить, что к такому договору применяется закон «О защите прав потребителей».

Ипотека – вид кредитования, при котором целевым назначением средств является покупка жилья, улучшение жилищных условий, капитальный ремонт и т. д. Такой вид контракта заключается при условии обеспечения, причем залогом здесь будет объект недвижимости, покупаемый на средства банка. Чтобы получить одобрение банковской организации в получении ипотеки, нужно предоставить информацию не только о себе, но и о приобретаемом имуществе.

Ипотека предполагает внесение заемщиком первоначального взноса, то есть он должен оплатить какую-то часть стоимости объекта. Политика нашей страны регулирует вопрос установления процентных ставок по ипотечному кредитованию, чтобы улучшить жилищные условия граждан. Как правило, ставка по ипотеке ниже, чем у остальных видов кредитов. В связи с высокой стоимостью жилья ипотека выдается на длительный срок, причем чем больше срок договора, тем выше процентная ставка.

Инвестиционный кредит – вид банковской услуги, предполагающий предоставление ссуды на осуществление новых проектов. Чаще всего им пользуются производственные компании, к которым можно отнести строительные организации, сельское хозяйство, инновационные фирмы и т. д. А также этот вид кредитования является инструментом государственной поддержки малого и среднего бизнеса.

Особенностью такого кредита являются льготные условия, заключающиеся в низкой процентной ставке, а также срок погашения долга зависит от срока окупаемости проекта. Здесь, как и при ипотечном кредитовании, оценивают не заемщика, а объект кредита, то есть сам проект.

Рефинансирование – вид контракта, по которому банк предоставляет средства заемщику для выплаты долга другому банку, его также называют перекредитованием. Обычно это делают для улучшения условий кредитования.

Также к этому понятию можно отнести предоставление займов Банком России кредитным организациям. Делается это для того, чтобы поддержать ликвидность банковской системы. Такая ссуда позволяет банковским организациям возобновить потраченные средства для дальнейшей работы. То есть они смогут предоставить свои услуги большему количеству клиентов.

Целевой мелкий кредит – к целям этого вида кредитования можно отнести покупку конкретных бытовых товаров, оплату путевок, займы на лечение, а также кредитные карты, которые работают только в определенном магазине.

Услуги ВТБ 24 в городе Муром

Расторжение

Как расторгнуть кредитный договор с банком? Каждый заемщик может досрочно выплатить долг. Это выгодно ему, но не банку. Кредитное учреждение теряет деньги, которые поступают ему в виде процентов от пользования заемными средствами. По основанию досрочного погашения возможно только соглашение сторон. Заемщик должен не позднее 30 дней до даты погашения сообщить лично или через почту о желании досрочно погасить долг. Банк обязан в течение недели рассмотреть это обращение: за сроком необходимо следить. На практике, банки специально его затягивают с той целью, чтобы получить большую прибыль с заемщика в виде %.

Второе основание – это расторжение кредитного договора через суд. Для аннулирования соглашения между заемщиком и банком суду необходимы веские основания. В частности:

- прямо предусмотренные в тексте кредитного договора;

- нарушение кредитным учреждением условий, в частности, повышение % ставки в одностороннем порядке;

- применение комиссий, которые противоречат закону.

Заемщик подает в судебные орган исковое заявление. В нем указывается причина расторжения соглашения. К иску прилагаются документы досудебного урегулирования спорного вопроса, что является обязательным по этой категории дел. Кроме того, ксерокс самого договора. Если иск отвечает требованиям ст. 131 ГПК РФ, то судья в течение 5 дней выносит определение. В этом документе он назначает предварительное судебное заседание по интересующему заемщика делу. Копия определения вместе с повесткой явиться в суд направляется сторонам спорного правоотношения. А судебный акт вступает в правовую силу после месяца со дня вынесения решения. В течение этого срока сторона, не согласная с мнением суда, может его обжаловать.

Свое дело

Права и обязанности сторон

Когда договор подписан кредитор обязывается предоставить заемщику обозначенную сумму. Клиент в свою очередь обязан погашать, указанные в документе, платежи в срок. Остальные пункты, прописанные в соглашении, тоже являются необходимыми для выполнения, если нет оговорки, что они могут не выполняться по усмотрению одной из сторон.

Если один из субъектов финансовых правоотношений нарушает условия договора, ущемленная сторона может в одностороннем порядке потребовать расторжения соглашения. Большинство стандартных банковских договоров составляются, ориентируясь исключительно на защиту интересов финансового учреждения, а не клиента

Поэтому нужно с особым вниманием изучать все пункты документа, чтобы знать права и обязанности

Что будет, если будут нарушены условия договора?

В зависимости от степени тяжести нарушения и политики компании применяются меры наказания, предусмотренные обоюдным соглашением или действующим законодательством РФ. В случае возникновения спорной ситуации пострадавшая сторона обязана предоставить подтверждение нарушения, а ответчик парировать ответ контраргументами.

Исходя из того, кто нарушил условия, последствия могут быть различными.

Банком

Если финансовое учреждение нарушает условия собственного договора, то клиент вправе отказаться от дальнейшего выполнения соглашения и потребовать компенсации собственных потерь. Кредитные отношения регулируются гражданским кодексом России и законом «О защите прав потребителей». В международном праве основным актом, регулирующим данную сферу, являются «Руководящие принципы для защиты прав потребителей», принятые ООН.

Заемщиком

При нарушении договоренности клиентом, получившим ссуду от банка, финансовая организация применяет предусмотренные действующим законодательством России и условиями договора. Если проступок не слишком серьезный, к примеру, разовый пропуск обязательного платежа, то чаще всего применяется стандартный штраф.

При систематическом пропуске платежей, помимо процентов и штрафов, начисляются пенни или дополнительные комиссии. Если клиент продолжает не выполнять условия, то банк вправе подать в суд или уступить долговое обязательство коллекторскому агентству.

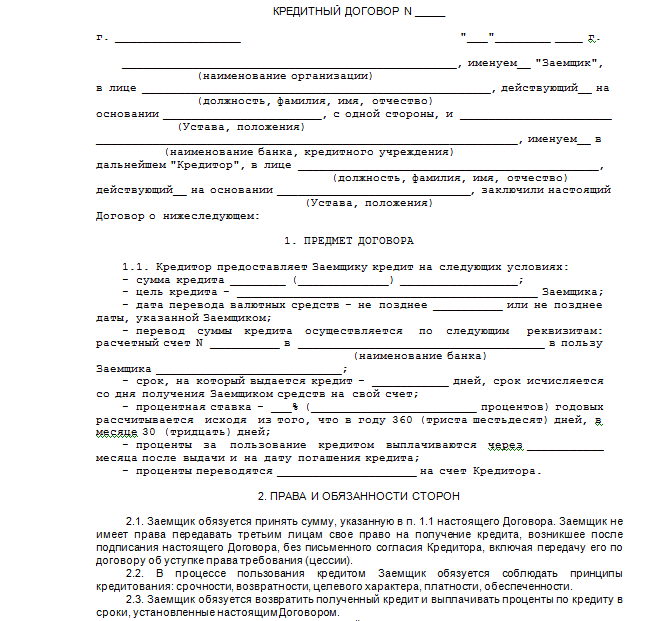

На скриншоте ниже представлен образец кредитного соглашения.

Как расторгнуть договор кредита?

Чтобы аннулировать действие договора, необходимо иметь веские основания. Расторгнуть его можно как по обоюдному согласию сторон, так и в одностороннем порядке. Причиной для отмены документа является неразрешимые разногласия, которые были неизвестны в момент заключения.

Потеря работы не является веским основанием, поскольку в такой ситуации необходимо составлять заявление на реструктуризацию долга. Основанием для заемщика является нарушение или незаконное изменение условий договора. Чтобы подтвердить свою правоту, следует подготовить качественную доказательную базу.

Банк может расторгнуть договор, если клиент систематически не платит, уклоняется от выплаты задолженности или нарушает условия соглашения.

Порядок подготовки и оформления ипотеки

Типичный порядок заключения договора ипотеки включает три шага:

- Выбор объекта для ипотечного кредитования.

- Выбор банка – кредитора

- Подготовка пакета документов, заполнение стандартных форм и подписание договора.

Прежде всего, вам надо выбрать жильё, под покупку которого вы хотите взять кредит. Банки выдают кредиты под покупку объектов трёх видов.

Это многоквартирные новостройки, объекты на вторичном рынке недвижимости, а также отдельно стоящие дома и таунхаусы. Проще и выгоднее всего получить кредит на новостройку.

Связано это с высокой степенью стандартизации контрактной работы. Объекты стандартные, застройщики сертифицированные, договоры типовые.

Следующий шаг – выбор банка – партнёра. Напишите онлайн заявку в десяток разных банков. Получите, сколько удастся, одобрений и внимательно сравните присланные вам проекты соглашений. Посмотрите договор залога и договор последующей ипотеки. Не пропускайте мелочей, вы подписываетесь на срок в половину оставшейся жизни.

Для получения ипотеки заёмщик должен удовлетворять некоторым требованиям банка:

- Быть гражданином Российской федерации.

- Быть в возрасте от 18 до 75 лет.

- Иметь достаточный стабильный доход.

Условия кредита зависят от используемой кредитной программы банка, срока кредитования, наличия или отсутствия государственной поддержки, большой белой зарплаты, подтверждённой по форме 2-НДФЛ. А ещё процентная ставка уменьшится, если вы готовы застраховать свою жизнь и здоровье, если вы можете заплатить значительный первоначальный взнос.

Договор ипотеки заключается письменно. Но, вопреки распространённому мнению, нотариат не является обязательным требованием.

Если есть такое желание, то стороны, конечно, могут предусмотреть нотариальное удостоверение договора об ипотеке, но закон на этом не настаивает. Договор ипотеки между физическими лицами и банком должен быть надлежащим образом зарегистрирован местным органом власти.

Регистрация договора ипотеки потребуют предоставления пакета документов, включающего:

- заявление заёмщика;

- заявление кредитора;

- договор залога ипотеки;

- кредитный договор ипотеки;

- квитанция об оплате госпошлины;

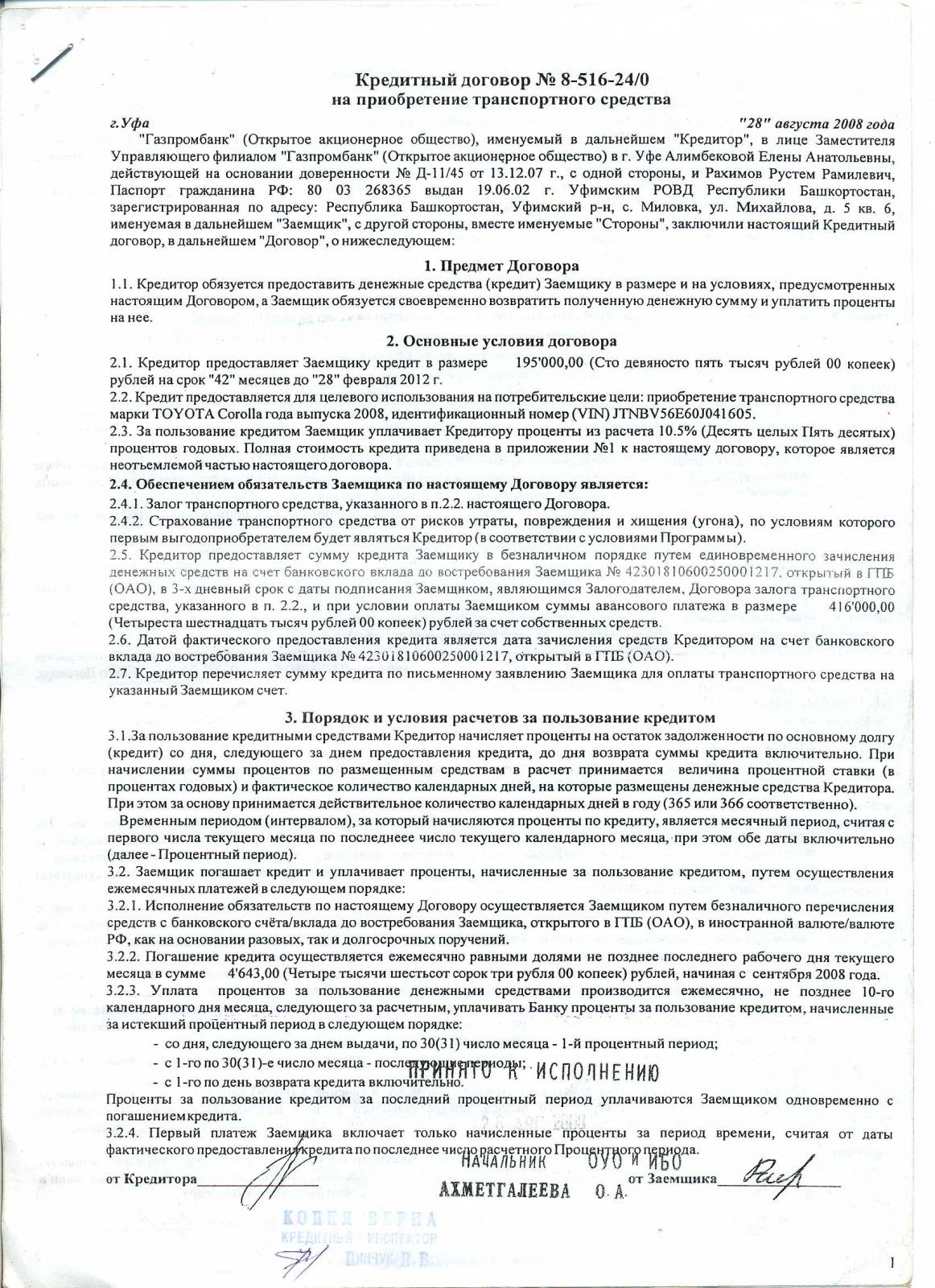

Бланк кредитного договора

Чтобы получить займ в банке или другой финансово-кредитной организации, необходимо заполнить бланк кредитного договора. В документе нужно отразить общие и индивидуальные условия сделки – сумму займа, порядок открытия счета, размер регулярных взносов и процентов.

Чем подробнее описаны условия предоставления кредита, тем проще отстоять свои интересы в случае спора.

Суть сделки – в предоставлении кредитором денежных средств заемщику на определенный срок под проценты. Заемщик обязуется вернуть полученную сумму кредитору и уплатить проценты за пользование ею. Соглашение между банком и должником заключается в простой письменной форме, несоблюдение этого требования делает сделку ничтожной.

Банки обычно самостоятельно разрабатывают кредитный договор с физическим лицом и вносят в него специфические условия непосредственно при встрече с клиентом, учитывая его платежеспособность и пожелания.

Надежность соглашения тем выше, чем детальнее в нем описаны условия кредитования. Как правило, документ состоит из таких пунктов:

- ответственность сторон за исполнение обязательств;

- реквизиты, печати и подписи сторон.

- цель, на которую выдается кредит;

- процентная ставка и порядок ее начисления;

- сведения о сторонах сделки;

- сроки займа;

- форс-мажорные обстоятельства;

- размер денежных средств, предоставляемых заемщику;

- порядок возврата кредитных средств и размер ежемесячных взносов;

- права и обязанности сторон;

- способ обеспечения кредитного обязательства;

- основания для изменения или расторжения договора;

Кредитор может отказать заемщику в составлении кредитного договора, если обнаружит обстоятельства, свидетельствующие о том, что потенциальный клиент не вернет заем в срок. Заемщик, в свою очередь, тоже имеет право отказаться от соглашения, уведомив об этом кредитора до предоставления кредита.

Заполняя бланк кредитного договора, следует указать, зачем вам нужны средства.

Нецелевое расходование займа увеличивает риск его невозврата, поэтому банки настаивают на конкретизации цели. Она может быть:

- постоянной – для удовлетворения потребительских нужд в связи с нехваткой собственных финансовых ресурсов.

- разовой – для осуществления конкретной сделки (например, купли-продажи);

Кроме целевого назначения, на срок и величину кредита влияет платежеспособность заемщика.

Банк может ограничить сумму займа, если заподозрит, что клиент не сможет платить по денежным обязательствам.

При оформлении кредита, кроме соглашения, понадобится счет – документ, фиксирующий сумму займа и порядок расчетов.

Обычно должник исполняет обязательства автоматически – банк списывает нужную сумму с его счета. Если должник согласен, кредитор может удерживать долг из его заработной платы путем списания денег с карты. Также могут понадобиться протокол разногласий, протокол согласования разногласий и дополнительное соглашение (для изменения условий сделки).

Отзывы

Расторжение кредитного договора

Прекращение кредитного договора возможно только в одном случае — при исполнении заемщиком своей обязанности по погашению долга с процентами.

Расторжение и изменение происходит по общим, установленным гл. 29 ГК РФ основаниям.

Рекомендуем! Как указано в п. 1 ст. 451 ГК РФ, основанием для изменения (расторжения) договора является существенное изменение обстоятельств. Изменение обстоятельств считается существенным тогда, когда стороны, если бы могли предвидеть такой вариант событий, не заключили бы договор.

Обратите внимание! Изменение курса валюты существенным изменением обстоятельств не является. Согласно п. 8 Обзора № 1, утв

Президиумом ВС РФ 16.02.2017, риск изменения курса валюты долга лежит на заемщике.

Когда в бланке заключенного договора нет упоминания об изменении его условий в одностороннем порядке, кредитор не имеет права самостоятельно их менять (ст. 450 Гражданского Кодекса РФ).

В ст. 29 ФЗ от 2 декабря 1990 г. N 395-I “О банках и банковской деятельности” указано, что кредитор не имеет права в одностороннем порядке изменять процентные ставки по кредитам, за исключением случаев, предусмотренных федеральным законом или договором с клиентом. Обычно в соглашениях всегда предусматривается право кредитора на изменение процентных ставок кредита при изменении ставки рефинансирования ЦБ РФ, изменении ставки на рынке межбанковских кредитов.

Договор может быть изменен или расторгнут по существенным изменением обстоятельств. Соглашение об изменении условий совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное (п.1 ст. 452 Гражданского Кодекса РФ).

Договор может быть изменен по решению суда в исключительных случаях, когда расторжение договора:

- повлечет для сторон ущерб, превышающий значительно затраты, которые необходимы для выполнения договора на условиях, измененных судом;

- противоречит общественным интересам.

Расторжение проходит по соглашению сторон и в одностороннем порядке по письменному требованию одной из сторон по основам, которые предусмотрены кредитным договором и действующим законодательством.

Заемщик имеет право расторгнуть кредитный договор в одностороннем порядке лишь в ситуации не предоставления кредита на условиях и в размере, которые предусмотрены договором.

Кредитор имеет право расторгнуть в одностороннем порядке кредитный договор в ситуациях:

- не применения кредита по целевому предназначению (пункт 2 статьи 814 Гражданского Кодекса РФ);

- невыполнения требования кредитора погасить в срок задолженность по кредиту и прочим платежам, которые предусмотрены договором;

- неисполнения обязанностей по обеспечению кредита (статья 813 Гражданского Кодекса РФ).

- при невыполнении возможности осуществить контроль за целевым применением кредита.

- когда заемщику предъявляется иск об уплате денежной суммы или об истребовании имущества, размер которого угрожает исполнению обязательств по кредитному договору;

- при потере обеспечения или ухудшении данных условий по обстоятельствам, за которые не отвечает кредитор.

- при принятии решений о реорганизации, ликвидации, или уменьшении уставного капитала заемщика;

- при ухудшении финансового состояния заемщика;

- инициации процедуры банкротства заемщика соответственно с законодательством РФ;

- когда есть риск ликвидации заемщика соответственно с законодательством РФ.

КРЕДИТНЫЙ ДОГОВОР

о предоставлении коммерческого кредитаг.

«» 2020 г.

КредиторЗаемщикДоговор

1. ПРЕДМЕТ ДОГОВОРА

1.1. Кредитор обязуется предоставить Заемщику кредит в размере рублей в качестве по договору № от «»2020 года (далее – «Основной договор»), а Заемщик обязуется уплатить проценты на полученную денежную сумму в порядке и в сроки, предусмотренные в данном договоре.

1.2. В случае расторжения основного договора Заемщик обязуется также возвратить полученную денежную сумму Кредитору, если иное не предусмотрено законом или договором.

1.3. Кредитор обязуется предоставить кредит в срок до «»2020 года.

1.4. Кредит предоставляется в безналичной форме. Датой выдачи кредита считается срок, когда сумма фактически зачисляется на счет заемщика.

1.5. За пользование кредитом Заемщик обязуется уплатить Кредитору вознаграждение в размере % годовых от суммы кредита в течение после . Проценты начисляются с момента выдачи кредита.

2. ОТКАЗ ОТ ИСПОЛНЕНИЯ ДОГОВОРА

2.1. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом Кредитора до установленного договором срока его предоставления.

3. ОБЕСПЕЧЕНИЕ КРЕДИТА

3.1. Кредит, предоставленный по настоящему договору, обеспечивается .

3.2. Документ, устанавливающий обеспечение, является приложением к настоящему договору.

4. ИМУЩЕСТВЕННАЯ ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по настоящему договору, обязана возместить другой стороне причиненные таким неисполнением убытки.

4.2. В случае несвоевременной уплаты вознаграждения за пользование кредитом Заемщик обязан уплатить Кредитору неустойку в размере % от суммы вознаграждения и возместить убытки в части, превышающей эту сумму.

4.3. В случае несвоевременного предоставления Кредитором коммерческого кредита он уплачивает Заемщику пеню в размере % от стоимости непредоставленных товаров за каждый день просрочки.

4.4. В случаях, не предусмотренных настоящим договором, имущественная ответственность определяется в соответствии с действующим законодательством РФ.

5. ФОРС-МАЖОР

5.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

5.2. Отнесение тех или иных обстоятельств к непреодолимой силе осуществляется на основании обычаев делового оборота.

7. РАЗРЕШЕНИЕ СПОРОВ

7.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства и обычаев делового оборота.

7.2. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в суде в порядке, установленном действующим законодательством.

8. СРОК ДЕЙСТВИЯ И ПРЕКРАЩЕНИЕ ДОГОВОРА

8.1. Настоящий договор вступает в силу с момента заключения и заканчивается после выполнения принятых на себя обязательств сторонами в соответствии с условиями договора.

8.2. Настоящий договор прекращается:

- по соглашению сторон;

- по иным основаниям, предусмотренным законодательством и настоящим договором.

9. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ И ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

9.1. Дополнительные условия по настоящему договору: .

9.2. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством, регулирующим предоставление товарного кредита.

9.3. Любые изменения и дополнения к настоящему договору действительны, при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

9.4. Все уведомления и сообщения должны направляться в письменной форме.

9.5. Договор составлен в двух экземплярах, из которых один находится у Кредитора, второй – у Заемщика.

10. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

КредиторЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ЗаемщикЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

Виды кредитных договоров

На практике различают следующие виды кредитных договоров:

-

Обеспеченные и необеспеченные. При заключении обеспеченного кредитного договора одновременно составляется договор об обязательствах, например, договор имущественного залога или поручительства;

-

Целевой и нецелевой. При заключении целевого кредитного соглашения в договоре четко прописывается цель кредита, на которую могут быть использованы выданные денежные средства. Нецелевые договоры не имеют такого строгого ограничения;

-

Договор о потребительском кредите. Согласно такому договору, физическое лицо получает в своё распоряжение заёмные средства, которые возможно израсходовать на удовлетворение исключительно личных потребностей;

-

Инвестиционный договор. В рамках такого кредитного соглашения денежные средства выдаются участникам инвестиционных проектов на особых условиях;

-

Договор о рефинансировании.