Виды кредитов: что такое кредит, его основные формы и типы

Содержание:

- Расчет стоимости гарантии

- Ссуда: понятие и классификация

- Преимущества и недостатки

- Привлечение граждан-поручителей

- Пример расчета ежемесячного платежа

- ТОП банков, выдающих потребительские кредиты без обеспечения

- Виды потребительского кредита

- Кредит без обеспечения: суть и отличия от обеспеченных займов

- Лимиты

- Новые виды кредитования

- Обеспеченность кредита

- Банковские кредиты для физ. лиц

- Формы обеспечения по кредиту

- Другие виды кредитов

Расчет стоимости гарантии

Чтобы выяснить степень достаточности обеспечения, требуется рассчитать этот показатель. Удовлетворительным признается объем денежных средств, способных гарантировать оплату основного долга, комиссионных и процентных начислений на протяжении расчетного периода, оговоренного банком в договоре. Традиционным временным отрезком, в данном случае, признается период в три-шесть месяцев.

Рассчитать сумму, способную гарантировать оплату всех обозначенных платежей, позволяет формула, в которой залоговая стоимость (РЗС) складывается из:

Рассчитать сумму, способную гарантировать оплату всех обозначенных платежей, позволяет формула, в которой залоговая стоимость (РЗС) складывается из:

суммы кредита, к которой прибавляется совокупность множителей: (суммы процентной ставки и комиссии, деленные на 100) умноженная на (длительность расчетного периода, деленная на 365) умноженная на сумму кредита.

В качестве примера приведем следующие параметры сделки:

- сумма займа – 300 000 руб.;

- ставка – 13% годовых;

- комиссия за обслуживание кредитного счета – 1% годовых;

- расчетный период – 3 месяца.

Запись расчетного выражения будет выглядеть следующим образом:

300000+(13+1)/100Х92/365Х300000=300000+0,14Х0,25Х300000=310500 руб.

Выше приведенные расчеты обозначили залоговую стоимость кредита, которая берется во внимание в процессе оценки достаточности обеспечения. Стоит знать, что банки не берут в залог имущество по его полной стоимости

Банковские структуры используют поправочные коэффициенты, корректирующие стоимость залога. Введение указанных коэффициентов обусловлено желанием снизить степень риска, определяемого двумя факторами: снижением рыночной стоимости имущества и отсутствием возможности срочной реализации

Стоит знать, что банки не берут в залог имущество по его полной стоимости. Банковские структуры используют поправочные коэффициенты, корректирующие стоимость залога. Введение указанных коэффициентов обусловлено желанием снизить степень риска, определяемого двумя факторами: снижением рыночной стоимости имущества и отсутствием возможности срочной реализации.

У любой банковской структуры имеется собственная шкала коэффициентов. Приведем средние показатели для:

- недвижимости – в пределах 0,8;

- оборудование – в пределах 0,7;

- техника из офисов и персональные ценности – в пределах 0,6;

- транспорт – в пределах 0,7;

- ТМЦ и товары – в пределах 0,5.

Указанные выше цифровые обозначения являются показателем процентов, определяемых от полной стоимости имущества, принимаемого в залог (80% — 50%).

Рыночная цена обеспечения может быть высчитана в процессе деления залоговой стоимости имущества на поправочный коэффициент.

Ссуда: понятие и классификация

В древние времена подобные долговые отношения были очень распространёнными. До появления денег главным товаром услуги были вещи, передающиеся на продолжительный срок. В условиях числилось возвращение её в нормальном состоянии. Конечно, соответствие должно быть с учётом временного старения. Если она в процессе использования пострадала, заёмщик обязан заменить на такую же или компенсировать ущерб.

Разница ссуды от кредита в том, что она не выдаётся банковской организацией. Кредитором может выступать физическое и юридическое лицо, что разительно отличает её от остальных финансовых структур. При заключении договора стороны могут договориться обо всём и в устной форме, но чаще пишется расписка, которая подтверждает их согласие с выдвинутыми условиями. В юридических отношениях всегда используется нотариальная поддержка, согласно которой прописываются условия сотрудничества.

Объектом может стать любая вещь, которая за продолжительный период использования заёмщиком не потеряет свою ценность. Ею может выступать недвижимость, даже комната или койко-место, транспорт, предметы быта. Можно считать, что она и послужила прообразом кредита, поэтому у них так много сходств.

Ссудный долг чаще всего выдаётся только на определённый срок, но может быть и бессрочным. Очень важным аспектом является то, что деньги возвращаются одной суммой по истечении срока действия договорённости. Нужно помнить и то, что отличаться ссуда может и формой выдачи – очень редко её предметом являются денежные средства.

Виды ссуды:

- имущественная;

- потребительская;

- банковская.

Ссудные отношения могут также подкрепляться залогом, гарантией (заверяется нотариально), страховкой, поручительством. Деньги можно получить на покупку недвижимости, автотранспорта, потребительские цели. Если это договор между юридическими лицами, финансы можно получить как на коммерческие цели, так и на пополнение финансового оборота. Это может спасти некоторых предпринимателей от банкротства, особенно если банки отказываются в помощи.

Ссуда имущества

Это получение любого предмета собственности (недвижимость, транспорт, бытовые предметы), которые по истечении срока использования возвращаются безвозмездно. Ссуда в Сбербанке подобного типа чаще всего выдаётся на владение помещением для частного предпринимательства. Клиент получает в пользование кабинет, кафе, ресторан или другой тип имущества и начинает собственное дело.

В договоре, который заключается между сторонами, прописывается срок использования. По его истечении заёмщик обязан вернуть его в надлежащем виде. Отличие от кредита в том, что за использование не платится процент. Сейчас это сотрудничество предлагается в виде специальных программ. Банк может поставить условие – какой вид предпринимательской деятельности будет вести здесь заёмщик. Его выдают и юридические лица для продвижения собственного дела.

Банковский кредит

Различия ссуды, займа и кредита могут не всегда быть заметными. Особенно если речь идёт о получении денежных средств. Процентная оплата не всегда фигурирует в договоре. Ссуда в денежном эквиваленте выдаётся на пополнение бюджета компаний, особенно в моменты кризиса, чтобы спасти их от банкротства.

Лицо или компания, получающее деньги от любой инстанции, имеет чётко фиксированные условия, которым необходимо следовать беспрекословно. Выплата денег может быть разделена, если кредитор поддержит это предложение. В случае его отказа нужно выплатить долг в чётко определённое время.

Некоторые компании за досрочное погашение займа могут устанавливать штрафы

Это прослеживается при процентной ставке, ведь чем дольше заёмщик использует денежные средства, тем больше зарабатывает ссудодатель. Сущность ссуды в этом вопросе немного другая, а важность сроков выплаты очень высока. Её редко удаётся продлить, чаще ссудодатель отказывается от подобного предложения, особенно если у него не складываются дружественные отношения с заёмщиком

Потребительский кредит

Различие с потребительским кредитом более выразительно. Ссуда редко предусматривает оплату использования денег. В отличие от неё, здесь деньги выдаются на любые потребности, можно не отчитываться об их использовании. Обязательства клиента – вернуть займ вовремя с учётом процентов, штрафа и пени, насчитанных за весь срок.

Преимущества и недостатки

Бланковые кредиты имеют плюсы и минусы, как для кредитных организаций, так и для заемщиков.

Для банков

У кредитных организаций при выдаче необеспеченных кредитов лишь один минус — возрастают риски их невозвращения. Плюсы полностью гасят негативные последствия возросших рисков:

- возрастают доходы (применяются большие процентные ставки);

- увеличивается клиентская база;

- упрощается оформление займов, что ведет к сокращению кредитных специалистов и экономии на заработной плате и начислениях на нее.

Для заемщиков

Минус также один, но очень существенный — значительно ужесточаются условия кредитования:

- уменьшаются лимиты по суммам;

- сокращаются сроки кредитования;

- значительно возрастают ставки по кредитам.

Положительные стороны:

- возрастает вероятность получения кредита;

- во многих кредитных линиях нет необходимости подтверждать доход;

- сокращается количество справок;

- максимально сокращаются сроки между подачей заявки и получением ссуды (в ряде банков — до 1 дня).

Привлечение граждан-поручителей

Часто обеспечением в кредитовании становится поручительство. К участию в сделке приглашается третья сторона – платежеспособный поручитель. Это физическое или юридическое лицо, которое берет на себя обязанность рассчитаться с долгом при неспособности основного заемщика погасить заем.

Поручителем по кредиту может стать:

- супруг или супруга заемщика (в случае, если они не проходят по договору в качестве созаемщиков);

- дееспособные и платежеспособные ближайшие родственники (дети, братья-сестры, родители);

- третьи физические лица, не состоящие в родстве с заявителем (коллеги, друзья, партнеры, соседи);

- юридические лица и индивидуальные предприниматели.

Далеко не каждого можно привлечь в качестве поручителя. Во-первых, физическое или юридическое лицо должно быть платежеспособным и согласным на сделку. Во-вторых, кандидатура должна подходить по требованиям и условиям программы кредитования

Важно попадание в возраст от 21 до 65 лет, наличие официальной зарплаты, трудоустройства и «чистой» кредитной истории. В некоторых случаях поручительство оформляется практически «автоматически»: если кредит оформляется на заемщика 18-20 лет, то родители тоже фигурируют в соглашении, становясь гарантом возврата долга

Гарантия возврата заключается в том, что при неуплате кредита в положенный срок основным заемщиком кредитор имеет право потребовать платеж от поручителя в полном или частичном объеме. Третья сторона обязана рассчитаться за должника. После он может претендовать на восполнение от кредитополучателя понесенных убытков через суд, но банк получает деньги в любом случае.

По документам и заемщик, и поручитель – солидарные должники. Простыми словами, они оба ответственны за погашение долга вплоть до окончания действия кредитного договора. Если не платит первый, значит, рассчитывается второй.

Прекращается поручительство в следующих ситуациях:

- кредит полностью погашен;

- истек срок поручительства (подписывается отдельный договор);

- заем перечислен на имя третьего лица, за которого поручитель не желает отвечать;

- изменились параметры займа без одобрения поручителя.

Поручитель выступает полноценным участником сделки. При внесении в договор каких-нибудь изменений, снижения или повышения годовых, продления срока погашения, ФКУ обязано предупредить гаранта. Без его подписи обновленный вариант не действителен. Точнее, условия останутся старыми или поручающееся лицо будет иметь право выйти из соглашения, отказавшись от взятых обязанностей.

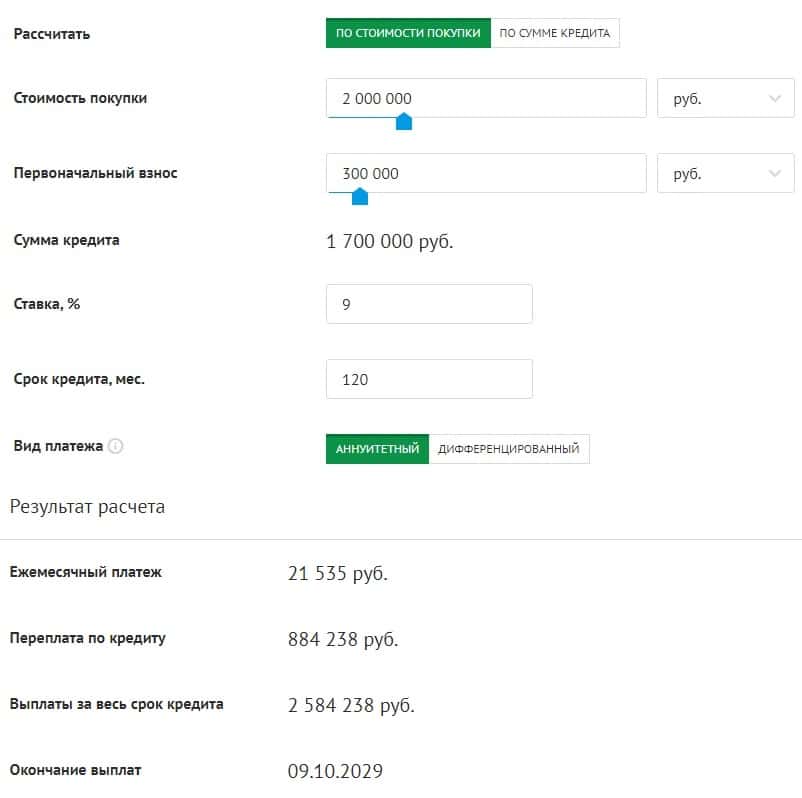

Пример расчета ежемесячного платежа

Расчет кредитных параметров можно осуществить как при непосредственном обращении к кредитному специалисту, так и в самостоятельном порядке, используя кредитный калькулятор. Сотрудник банка выявляет достоверные индивидуальные параметры кредитования по программе без обеспечения. Однако для этого придется лично посетить отделение.

Использование калькулятора, представленного как на официальном сайте, так и в иных открытых источниках, позволяет сэкономить время. У клиента отпадает необходимость в применении формул для самостоятельного подсчета. Стоит помнить, что расчет в специализированным калькуляторе удобен для обывателя, но является предварительным.

Пример калькуляционного расчета потребительской ссуды без обеспечения. Условия:

- Запрашиваемая сумма — 2000000 руб.

- Срок действия кредита — 3 года.

Получаемый результат:

- Ставка равняется 11,9-12,9% в зависимости от наличия или отсутствия зарплатного/пенсионного статуса.

- Величина единичного ежемесячного платежа — 67292 руб.

Альтернативой представленным вариантам выступает запрос кредитного потенциала, что можно сделать на сайте и в приложении Сбербанк Онлайн. При расчете кредитного потенциала система учтет предыдущий опыт закрытия задолженностей (всех, а не сугубо нецелевых без обеспечения) в разных банках и общую клиентскую активность в Сбербанке.

ТОП банков, выдающих потребительские кредиты без обеспечения

Наибольшей популярностью у населения пользуются предложения по потребительским кредитам от крупных банков. Эти кредитные учреждения хорошо отработали схемы выдачи кредитов и сделали процесс максимально простым для заемщиков. Ставки, предлагаемые такими банками, обычно существенно меньше, чем в небольших финансовых учреждениях.

Рассмотрим, какие процентные ставки по ссудам без обеспечения предлагают банки РФ:

Россельхозбанк

от 11,5% ставка в год

- до 750 тыс.;

- на 7 лет;

- одобряют без обеспечения;

- комиссии не предусмотрены;

- возможен досрочный возврат денег;

- не нужно отчитываться о расходе денег;

- подтвердить доход можно справкой по форме Россельхозбанка.

Сбербанк

от 11,7% ставка в год

- Срок — от 1 до 5 лет

- Сумма от 300 000 рублей

- Ставка от 11,7% до 15,9%

- Возраст 18-65

- быстрое рассмотрение заявки

ВТБ

от 7,5% ставка в год

- до 5 млн;

- на 84 мес.;

- Банк одобрит анкету через 3 дня;

- оформляется за 1 визит в банк;

- не нужно отчитываться о расходе денег.

Ситибанк

от 12,9% ставка в год

- до 2 500 000;

- на 5 лет;

- средства можно потратить на любые цели;

- отсутствие скрытых комиссий;

- справки с работы необязательны.

Газпромбанк

от 7,5% ставка в год

- до 3 млн;

- на 84 мес.;

- срок рассмотрения анкеты — до 5 рабочих дней;

- одобрение без обеспечения;

- минимальный возраст — 20 лет.

Россельхозбанк

Россельхозбанк готов предоставить ссуды на период до 7 лет, при этом максимально можно получить по программе без обеспечения 750 тысяч рублей. Для участников зарплатного проекта максимальный лимит составит 1,5 млн. Дополнительные комиссии по кредиту не предусмотрены, но в случае отказа от страхования ставка поднимается на целых 6%. Льготные ставки предоставляются «надежным» и зарплатным клиентам, а также сотрудникам бюджетных организаций.

Сбербанк

Сбербанк готов выдать в кредит без предоставления залога и поручительства до 3 млн рублей, а максимальный срок ссуды составляет 5 лет. Оформить или оплатить ссуду можно через Сбербанк Онлайн или в любом отделении. Можно предварительно рассчитать размер платежей по ссуде в Сбербанке с помощью онлайн-калькулятора. Цели кредитования могут быть любыми, а комиссии за снятие денег не предусмотрены. Досрочное погашение допускается в любое время.

ВТБ 24

Условия ВТБ 24 позволяют получить кредит без поручителей и залога в размере от 100 000 до 399 999 рублей на период от полугода до 5 лет. Взять кредит можно в день обращения. Полученные средства допускается использовать на покупку любых товаров и услуг, при этом никаких комиссий или обязательного подключения платных услуг не предусмотрено. При осуществлении досрочного полного или частичного погашения штрафные санкции не применяются.

Ситибанк

Российское подразделение Ситибанка предлагает клиентам кредит без обеспечения, который отличается отсутствием скрытых комиссий и обязательных платных услуг. Максимальный период кредитования по программе без залога и поручительства составляет 5 лет, а сумма — 2,5 млн рублей. Подтвердить доход можно не только справкой, но и выпиской из ПФР или кредитной историей, что упрощает в ряде случаев оформление ссуды. Цели кредитования могут быть любыми, и за расходование средств отчитываться перед Ситибанком не придется.

Газпромбанк

Газпромбанк готов выдать ссуду без залогов или другого обеспечения в размере до 3,5 млн рублей и со сроком кредитования до 7 лет. Наиболее низкие ставки будут предложены клиентам, являющимися зарплатными клиентами ГПБ. Данная ссуда не выдается заемщикам с отрицательной кредитной историей. Личное страхование заемщика возможно только при его согласии с условиями и стоимостью услуги. Мораториев на досрочное погашение в Газпромбанке не предусмотрено.

Виды потребительского кредита

Существует несколько видов потребительских займов. Бывают целевые и нецелевые ссуды. Если оформляется целевой кредит, на что он дается, определяется заранее. Это может быть ремонт в квартире, дорогостоящее лечение, покупка путевки на отдых, оплата образования. Нецелевое кредитование позволяет тратить средства на любые нужды исходя из желания заемщика.

Также кредитные предложения разнятся по виду кредитора. Это может быть заем в банках, МФО, торговых организациях, ломбардах, кассах взаимопомощи, у частных кредиторов.

Еще одна классификация зависит от социальной категории заемщиков. Это могут быть кредитные программы для пенсионеров, работников бюджетной сферы, военных, владельцев подсобных хозяйств. Такие займы увеличивают доступность кредитных денег для тех россиян, которые имеют невысокие зарплаты и часто не могут позволить себе высокую процентную ставку.

Целевой

Среди потребительских кредитов огромной популярностью пользуются целевые займы. Денежные средства банк выдает на покупку конкретного продукта или оплату определенных услуг. Это может быть приобретение жилья, машины, бытовой техники, одежды, услуг образования или медицинского обеспечения.

Важно при этом знать, какая разница в оформлении потребительского и автокредита. Для каждого из них банки предлагают свои условия

Когда оформляется потребительский займ, деньги на руки клиенту не выдаются. Чаще всего они перечисляются на счет продавца, который выдает товар сразу после получения средств. Обычно целевые ссуды предлагаются заемщику в торговых точках: магазинах, салонах, туристических агентствах, медицинских учреждениях. Именно там соискатель может оформить заявку на кредитование и узнать все условия получения денег в долг.

Нецелевой

Нецелевое кредитование позволяет клиенту тратить средства на свое усмотрение. В анкете для получения такого займа имеется графа, как будут использованы деньги. Однако по факту банк никогда не проверяет, куда будут направлены финансы.

Определение нецелевого кредита дает возможность распределить всю сумму на части и совершить несколько покупок. Если кратко, заемщик может часть денег потратить на отпуск, часть — на ремонт, а за оставшуюся сумму купить технику.

Кредитные карты

Когда есть вероятность отказа по потребительскому кредиту, можно оформить кредитку. При обращении в банк стоит задуматься, что лучше: потребительский кредит или кредитная карта именно для вас. Ведь каждый из этих финансовых продуктов имеет свои сильные стороны и особенности.

Кредитная карта является разновидностью потребкредита. Она зачастую имеет установленный лимит, грейс-период и невысокий процент. При активном пользовании кредиткой и своевременном погашении средств лимит на карте может быть увеличен. Это позволит брать в рассрочку более дорогие товары, не откладывая покупку на потом.

Микрозаймы

Суммы по потребительскому кредиту бывают разные. Можно взять телефон за несколько тысяч рублей, а можно оформить ссуду на покупку дорого автомобиля. Когда предвидится небольшая покупка, стоит подумать о микрозаймах. Микрокредитование осуществляют МФО, стандартная сумма в долг — до 30 000 рублей, выдается на месяц. Подобные займы реально оформить даже студентам или безработным гражданам, которые имеют временные финансовые трудности.

МФО не интересует кредитная история, официальное трудоустройство и социальный статус заемщика. Доступность и мгновенное оформление микрокредитов способствует активному развитию рынка и популярности мелких ссуд.

https://youtube.com/watch?v=JQhz69KzJJM

Кредит без обеспечения: суть и отличия от обеспеченных займов

При отсутствии поручителей или активов в собственности, которые можно использовать в качестве залога, можно воспользоваться потребительским кредитом без обеспечения. Что это значит – клиенту выдаются наличные или безналичные деньги без выполнения им дополнительных требований по возвратности займа. В этом случае лимит суммы будет по сравнению с обеспеченными ссудами небольшим.

Кредит без обеспечения – что это и какие особенности ему присущи:

- это форма кредитования, при которой деньги выдаются на любые цели, направления расходования средств никем не контролируются;

- такой займ выделяется высоким уровнем риска для банка;

- отличается от других типов кредитов краткосрочным характером;

- завышенные ставки процентов являются следствием перераспределения рисков финансовой организации между всеми заемщиками;

- в основу сотрудничества закладываются доверительность отношений с клиентом.

Потребительский кредит без обеспечения оформляется быстро и без привлечения третьих лиц. Заемные средства могут быть выданы наличностью в кассе банка или перечислены на карту клиента. Разновидностями этого вида кредитных продуктов являются овердрафты, пользование кредитками и экспресс-займы.

Оформление кредитных карт актуально для ситуаций, когда деньги надо найти в сжатые сроки и в небольшом количестве (при условии, что не требуется обналичивание). Такой кредит без обеспечения выгоден для тех, кто периодически нуждается в краткосрочных заимствованиях для совершения покупок в магазинах. Если успеть вернуть на карту потраченные деньги до окончания льготного периода, то можно сэкономить на процентах банку. Главный нюанс – льготные условия кредитования не распространяются на операции по обналичиванию средств с кредитных карт.

Если оформляется потребительский кредит без обеспечения в форме овердрафта, что это значит:

- Клиент исчерпал имеющиеся у него деньги на счете или дебетовой карте в банке, но ему надо провести еще одну или несколько платежных операций;

- Обслуживающее финансовое учреждение разрешило сверхлимитный расход с условием начисления за период пользования заемными ресурсами процентов.

- Сумма долга ограничена небольшой величиной.

- Займ всегда должен быть погашен в краткосрочной перспективе.

- Возврат денег осуществляется автоматически при первом поступлении средств на карточку или счет клиента.

Потребительским кредитом без обеспечения признаются и кредиты, оформляемые в магазинах для приобретения товаров. Необеспеченные займы отличаются от залоговых вариантов кредитования тем, что по ним не требуются имущественные гарантии, но предлагаемые условия менее выгодны клиентам, исключена возможность взятия крупных сумм на длительный период.

Лимиты

Отдельно можно затронуть тему лимитов. Кроме заинтересованности в том, как пополнить кукурузу без комиссии, многим владельцам продукта кажется интересной идея получить на такую же карточку кредитный лимит. Она привязывается к основной карточке, и совершать покупки становится намного легче. Если основной счёт пуст, выручит кредитка. Лимит предоставляет Банк Тинькофф. Первоначальная сумма может быть небольшой. По своему усмотрению банк может повысить её в дальнейшем до 300 тысяч рублей.

Единственное условие – вовремя погашать задолженности. Сроки погашения определяются при каждом индивидуальном оформлении.

Заявка оформляется на сайте credit.kykyryza.ru. За карточкой необходимо сходить в салон «Евросеть».

Новые виды кредитования

Рыночная экономика предполагает активное развитие новых финансовых институтов, в том числе – новых видов кредитных отношений. Кредитование и его формы стремятся подстроиться под возросшие требования участников рынка и предлагают все новые и новые прогрессивные формы и виды займов. Одним из таких видов в России является лизинг, используемый предприятиями для покупки дорогостоящей техники. Лизинг позволяет пользоваться имуществом, платя за него арендную плату, а потом выкупить его по остаточной стоимости. Частные лица могут использовать лизинг для покупки автомобилей. Также одной из новых форм кредитования в России можно считать банковскую кредитную карту, по которой физическому лицу предоставляется право пользования определенной денежной суммой с последующей выплатой процентов.

Обеспеченность кредита

Обеспеченность

кредита —

дополнительный принцип кредитования,

который всегда включается в кредитное

соглашение.

С

принятием закона «О банках и банковской

деятельности» коммерческие банки

получили возможность выдавать своим

клиентам кредиты под арзличные формы

его обеспечения.

Наиболее

распространенными видами обеспечения

ссуд являются:

-

материальные

ценности, оформленные залоговым

обязательством; -

гарантии

посредников платежеспособных юридических и

физических лиц (банков и

т. п.); -

страховые

полисы, оформленные заемщиками в

страховой компании по риску непогашения

ссуды; -

ликвидные ценные

бумаги.

Банковские кредиты для физ. лиц

К этой категории относятся следующие виды кредитов для физических лиц:

Потребительский

Предполагает получение клиентом кредита на удовлетворение потребительских нужд, например, покупку какого-либо товара или оплаты разных услуг. Это самый популярный у населения вид кредитования в силу его быстрого оформления и получения с минимальными требованиями к получателю кредита (часто требуется лишь предоставление паспорта гражданина России).

Ипотечный

Услуга очень востребована в России в силу недостатка у граждан собственных средств на покупку жилья. Характерная особенность такого кредитования – большая сумму выделяемых средств и значительный срок займа. По ипотеке приобретаемая недвижимость оформляется в виде залога. Также практикуется выдача такого займа под залог имеющегося у клиента жилья.

Автокредит

Автокредит – это разновидность потребительского займа, предоставляемого с учётом некоторых нюансов. Так, автокредит имеет целевой характер, выдаётся исключительно на приобретение автомобиля. К тому же, закон обязывает страховать транспортное средство, купленное на заимствованные в банке средства. Предоставление такого кредита на выгодных условиях – причина частого обращения граждан к кредитным организациям. Многие машины сегодня берутся на средства от автокредита.

Микрозаймы

Кроме банков, кредиты даются микрофинансовыми организациями. Получаемые средства называются микрозаймами, так как они выдаются малыми суммами на карту заёмщика или наличными. Особенность такого кредита в том, что он предоставляется на небольшой срок и под значительные проценты.

На развитие бизнеса

Это большое число займов, целенаправленно выдаваемых для открытия, развития бизнеса. В их числе – факторинг (займ под полученный товар, выполненную услугу) и форфейтинг (приобретение обязательств, возникающих при внешнеторговых операциях).

Формы обеспечения по кредиту

Для обеспечения возвратности кредита используется пять способов:

- залог имущества

- поручительство

- банковская страховка

- депозит в банке

- залог приобретаемого товара

Если банк применяет только один метод обеспечения возвратности по кредиту, то говорят о единственном обеспечении. В большинстве случаев используется сразу несколько способов, чтобы гарантировать возврат денег.

Рассмотрим все формы обеспечения по кредиту более детально.

Залог имущества

Обеспечение в виде залогового имущества потребуется, чтобы получить крупную сумму кредит в банке.

В качестве залога могут выступать, как движимые объекты, так и недвижимость, в том числе земельные участки, здания и сооружения.

Государственные и негосударственные ценные бумаги также принимаются как гарантия, но эта практика не столь распространена.

Если для обеспечения кредита планируется использовать объекты незавершенного строительства, следует знать, что банк может не принять такой залог.

Не подойдет недвижимость в аварийном состоянии, а также жилые помещения, в которых прописаны несовершеннолетние.

Часто, займы под залог имущества имеют более выгодные условия, но, если не выплатить кредит, банк начнет процедуру взыскания долга и заберет собственность себе.

Также стоит учитывать, что перед заключением договора банк проводит оценку залога и будет стремиться занизить его стоимость. В целом можно получить кредит под 60% рыночной стоимость объекта недвижимости.

Поручительство

При выдаче займа под собственность возникает риск обеспечения кредита, например обесценивание или утрата имущества. Чтобы минимизировать возможные негативные последствия банк прибегает к дополнительным методам, гарантирующим возврат кредита, например поручительству.

В качестве поручителя может выступать как физическое, так и юридическое лицо. Банк вправе требовать от поручителя погасить долг клиента полностью или частично, если последний не может этого сделать. В свою очередь, поручитель имеет право потребовать от заёмщика возместить понесенные расходы в полном объеме.

Любое изменение условий кредитования, например снижение или повышение процентной ставки, должно быть согласовано с поручителем.

Банковская страховка

Банковская страховка предлагается, как дополнение к любому кредиту. Суть данного метода обеспечения заключается в следующем:

если заёмщик не способен выполнить свои обязательства, за него это делает страховая компания.

Сумма страхования разбивается на доли и добавляется к ежемесячной сумме выплаты по кредиту. Отказ от страховки часто ведет к отказу в займе, что делает страховку фактически обязательной опцией.

Важно узнать условия страхования у работника банка, чтобы не переплатить. Часто, за преждевременное расторжение договора предусмотрены штрафы, а сумма за страховку не уменьшается, даже если кредит погашен

Депозит в банке

Кредит под залог вклада не распространен в России из-за особенностей законодательства. В случае неисполнения заёмщиком обязательств по договору банк не вправе накладывать ограничения на депозит, который должен быть выдан по первому требованию. Крупные банки на такой риск не идут, поэтому кредитные продукты под залог вклада встречаются у небольших финансовых организаций.

Для займа под депозит банк требует меньше документов, а процент у таких займов ниже. К тому же можно не опасаться за своё имущество, поскольку депозит полностью перекрывает сумму долга.

Залог приобретаемого товара

Примерами такого типа займа являются ипотека или заём на автомобиль, когда приобретаемое имущество остается в залоге у банка до полного погашения долга. По этой схеме обычно предоставляется крупная сумма на длительный срок, но потратить её можно только на указанный приобретаемый товар. Как и в случае с залогом в виде имущества, если заемщик не выполняет кредитные обязательства банк вправе отобрать у него приобретенный товар, квартиру, машину.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Инфляция в России: что нужно знать?

- Что такое кредитные каникулы и как их оформить в банке

- Почему не работает Сбербанк Онлайн?

- Как перекинуть деньги с Мотива на Мотив

- Интернет-банк ВТБ Банк Москвы: регистрация, опции

- 4 способа пополнить карту Сбербанка наличными

- Как пополнить баланс Теле2 с банковской карты Сбербанка

- Как заплатить штраф ГИБДД через Сбербанк Онлайн

- Причины по которым отказывают в кредите с хорошей историей?

Другие виды кредитов

Перечисленные выше виды кредитов обоснованно считаются наиболее распространенными и часто встречающимися на практике. Однако, существуют и другие варианты займов.

Ломбардный кредит

Главный признак ломбардных займов – выделение средств под залог ликвидного имущества. Обычно при этом устанавливается достаточно короткий срок возврата полученных денег, редко превышающий 1-2 недели. При непогашении займа в указанное время ломбард реализует заложенное имущество. Прибыль предприятия при этом обеспечивается тем, что на руки заемщик выдается не более 50-60% реальной стоимости залога.

Виды государственного кредита

Под государственным кредитом понимаются средства, выделяемые на определенных условиях из бюджета либо другим государствам, либо отдельным субъектам внутри страны. Это могут быть как регионы, так и различные фонды, общественные или коммерческие организации и т.д.

Виды иностранных и международных кредитов

Под иностранными займами понимаются кредиты, выданные зарубежными государствами, банками или другими организациями российскому бюджету или находящимся на территории страны хозяйствующим субъектам. Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Другие

Существуют различные классификации кредитов. Например, в зависимости от возмездности предоставления средств займы делятся на процентные, беспроцентные и подразумевающие фиксированную плату; в зависимости от цели – на целевые и нецелевые и т.д.