Банки заключили соглашения на 1 трлн рублей по программе кредитования мсп под 8,5%

Содержание:

- Кто может получить?

- Периоды пользования кредитом

- Куда обращаться?

- Кредит под 2% с господдержкой

- Почему ИП легче взять кредит как физическое лицо? И почему у банков в приоритете кредитование среднего бизнеса?

- Субсидия от Центра занятости

- Банки, предлагающие льготные кредиты

- Что делать в период действия кредита

- Действительно ли кредит невозвратный

- Кто может получить кредит на льготных условиях

- Кредит на возобновление деятельности

- Какие фонды поддержки предпринимательства существуют?

- Какую сумму дают и на что ее можно потратить

- Что такое льготный кредит

Кто может получить?

Получить льготный кредит может студент старше 14 лет, на которого оформлен договор по оплате

Это важное условие

Обратите на него внимание: часто договор оформляется на одного из родителей.

Платежеспособность студента не играет роли. Не нужно обязательное трудоустройство и справка 2-НДФЛ. Главное – выбрать российское учреждение образования, а не зарубежное.

В итоге требования для льготного кредитования выглядят так:

- минимальный возраст студента – 14 лет. С 14 до 18 лет необходимо письменное согласие от официальных представителей ребенка;

- студент должен быть официально зачислен, а договор на оплату составлен лично на него, а не родителей;

- вузы или ссузы должны находиться на территории РФ и обладать государственной лицензией.

Периоды пользования кредитом

Первый период: базовый

Длится с даты подписания кредитного договора до 1 декабря 2020 года. В это время процентная ставка не может быть выше 2% годовых.

В течение базового периода организация или предприниматель не делает платежей по кредиту. Проценты начисляются, и по окончании данного периода плюсуются к основному долгу.

По завершении базового периода банк проводит анализ. Отмечает, каким было количество работников на конец каждого месяца базового периода. Полученные цифры сравнивает с численностью персонала по состоянию на 1 июня 2020 года. Если хотя бы в одном месяце число сотрудников оказалось менее 80% от показателя на 1 июня, заемщик пропускает второй период и переходит сразу на третий.

Если выяснится, что по состоянию на 25 ноября 2020 года введена процедура банкротства, либо деятельность приостановлена (ИП лишился статуса), заемщик также пропускает второй период.

О досрочном переходе на третий период банк сообщит заемщику до 30 ноября 2020 года.

Второй период: наблюдения

Длится с 1 декабря 2020 до 1 апреля 2021 года. На это время сохраняется процентная ставка 2% годовых. Заемщик по-прежнему не делает платежей по кредиту, а начисленные проценты плюсуются к основному долгу.

По завершении периода наблюдения банк проверяет, чтобы выполнялись все следующие условия:

- численность персонала на конец каждого месяца, входящего в период наблюдения, составляла не менее 80% количества работников по состоянию на 1 июня 2020 г;

- средняя зарплата сотрудника в период наблюдения не была меньше МРОТ;

- дату завершения периода наблюдения не введена процедура банкротства, деятельность не приостановлена в порядке, предприниматель не утратил статус ИП.

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС

В случае выполнения всех условий банк списывает долги по кредиту, включая начисленные проценты. Сумма списания зависит от того, сколько сотрудников работает у заемщика на 1 апреля 2021 года. Если 90% и более от численности на 1 июня 2020 года — спишут всю задолженность. Если от 80 до 90% от численности на 1 июня 2020 года — спишут половину.

При нарушении хотя бы одного из условий заемщик переходит на третий этап. Об этом банк сообщит заемщику до 31 марта 2021 года включительно.

Третий период: погашения

Длится 3 месяца. В это время банк начисляет проценты по рыночной ставке.

Заемщик должен погасить основной долг и проценты, начисленные в течение первых двух периодов, ежемесячно равными долями. Установлены следующие сроки платежей:

- 28 декабря 2020 года, 28 января и 1 марта 2021 года — если компания или ИП после базового периода перешла сразу на период погашения;

- 30 апреля, 30 мая и 30 июня 2021 года — если компания или ИП прошла базовый период и период наблюдения, но долг не был списан.

Куда обращаться?

Утверждён список банков, которые занимаются выдачей субсидированных кредитов. Найти его можно .

Чтобы кредит был одобрен, компания должна соответствовать всем требованиям. Прежде всего — относиться к малым и средним предприятиям той сферы, которая пострадала от ограничений в связи с пандемией. Если ваш ОКВЭД есть в одном из двух реестров, то можно подавать заявку.

Чтобы не сокращать сотрудников и остаться на плаву, бизнесу нужно минимизировать риски. Прежде всего — оградить себя от сделок с недобросовестными подрядчиками и поставщиками. Проверить контрагентов можно, например, с помощью сервиса Insider.

Кредит под 2% с господдержкой

18 мая опубликовано Постановление Правительства РФ от 16.05.2020 № 696, которым введена новая мера поддержки российского бизнеса – льготный кредит на широкий ряд целей с перспективой полного погашения за счет государства.

Основные условия выдачи кредита под 2%

| Процентная ставка | 2% на базовый и период наблюдения, в период погашения – стандартная ставка банка |

| Максимальная сумма | Количество официальных сотрудников * МРОТ * районный коэффициент * 1,3 (страховые взносы) * число месяцев, оставшихся до 30.11 |

| Срок заключения договора | С 1 июня по 1 ноября 2020 года |

| Срок действия договора | До 30 июня 2021 года |

| Обеспечение | Не требуется |

| Цели | Выплата зарплаты или погашение беспроцентного кредита на зарплату; Пополнение оборотных средств; Инвестиции в бизнес. |

| На что нельзя тратить | Выплаты дивидендов, благотворительность, выкуп долей в уставном капитале |

Требования к заемщику

Список требований к заемщику для получения займа на зарплату следующий:

- компания или ИП с наемными сотрудниками (ИП не сможет взять такой кредит на одного себя);

- принадлежность к пострадавшим отраслям или сферам, требующим поддержки для возобновления работы (для малых предприятий – по основному или дополнительному ОКВЭД, для остальных – строго по основному);

- ведение деятельности 1 год и более;

- бизнес не ликвидируется.

Получить этот кредит также могут социально ориентированные некоммерческие организации.

Как это работает

После заключения договора средства выдаются заемщику не сразу, а ежемесячными платежами в рамках лимита:

Размер зарплаты (МРОТ + взносы + районный коэффициент) * 2 * количество официальных сотрудников.

Договор будет предусматривать три периода со своими особенностями.

| Базовый | С момента заключения договора до 1 декабря 2020 года: платежи по кредиту не вносятся;ставка – 2% годовых, проценты включаются в основной долг в конце периода. По окончании периода банк оценивает численность сотрудников и переходит в период наблюдения или сразу в период погашения. |

| Наблюдение | Включается, если штат остался на уровне 80% по сравнению с 1 июня 2020 года, длится до 1 апреля 2021 года. Так же, как и в базовом периоде, сохраняется ставка 2% + ничего гасить не нужно. Если на 1 марта 2021 года штат сохранится: на уровне 90%, долг вместе с процентами банк спишет полностью за счет государственных денег;на уровне 80% — спишется половина задолженности. Для списания нужно обеспечивать среднюю зарплату для сотрудников на уровне МРОТ. Если штат уменьшился более чем на 20%, включается период погашения. |

| Погашение | Договор вступает в этот период, если бизнес не сохранил как минимум 80% штата. Ставка на период погашения устанавливается банком в стандартном для бизнес-кредитов размере. Если в погашение перешли из базового периода, то гасить кредит нужно будет тремя равными платежами: 28.12, 28.01 и 01.03.Если прошел период наблюдения, то даты платежей будут другие: 30..04, 30.05, 30.06. В период погашения кредит переходит и в случае, если предприниматель начал процедуру закрытия компании. |

Банки-участники программы

Первым об участии в программе объявил только Сбербанк, однако, как и ожидалось, список пополнился.

Список банков участников на июнь 2020:

- Сбербанк;

- Россельхозбанк;

- ВТБ;

- ПСБ.

Сама программа вступит в силу с 1 июня 2020 года.

Почему ИП легче взять кредит как физическое лицо? И почему у банков в приоритете кредитование среднего бизнеса?

Представители российских банков и сами потенциальные заемщики не скрывают: индивидуальному предпринимателю кредит получить гораздо сложнее, чем простому физическому лицу. Такая специфика образовалась ввиду недоверия к заемщикам МСБ.

К слову, доля просроченной задолженности в кредитном портфеле МСБ ежегодно составляет в среднем 14,9-15,6%. А это почти в 2 раза выше по сравнению с розничными клиентами.

Понятие индивидуального предпринимателя, малого и среднего бизнеса регламентировано Федеральным Законом № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» от 24 июля 2017 года. А нормы и критерии регулирует федеральный документ – Постановление Правительства Российской Федерации № 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» от 13 июля 2015 года.

На деле же, в России представители малого бизнеса (индивидуальные предприниматели) возлагают весь функционал работы на одного человека, собственно, на себя. Елена Шалыгина, заместитель начальника управления корпоративного бизнеса банка «БЦК Москва» комментирует ситуацию так: «Что же касается малого бизнеса, то, как правило, организация состоит из одного действующего лица, которое выполняет функции и директора, и бухгалтера, и маркетолога, и финансиста».

Упрощенная система налогообложения, отсутствие множества необходимых документов (которые присутствуют у «ООО»), и многие другие факторы заставляют банки скептически относиться к подобному рода потенциальным заемщикам.

Простой пример: у ИП даже юридически не зафиксирован фактический адрес (местонахождение офиса), если он вообще имеется.

Если предпринимателю очень нужны деньги, но в каждом банке он получает отказ по кредитной заявке как ИП, то он может попробовать оформить потребительский кредит в статусе физического лица. Если же потенциальный заемщик снова получит отказ, можно попробовать получить деньги у банка еще двумя способами:

- Оформить кредитную карту. По статистике, одобрение по кредитным картам получить легче, чем по кредиту. Конечно, сумма лимита может быть недостаточной, однако это лучше, чем совсем ничего. К слову, во многих, даже крупных федеральных банках, кредитную карту физическое лицо может получить, имея на руках лишь паспорт;

- Попросить супруга, родственника или близкого друга взять кредит за себя. По сути, здесь нет ничего противозаконного. Разумеется, сам заемщик должен полностью понимать ситуацию, ведь именно он будет нести ответственность за погашение всей суммы кредита и процентов по нему.

Однако если возникают проблемы с его бизнесом, а фактический заемщик не в состоянии, или просто отказывается платить по долгам, то кредит «уходит» в серьезную просрочку.

В данном случае банк, разумеется, подаст исковое заявление на заемщика с требованием погашения задолженности, и будет прав. Однако же если фактический заемщик на тот момент действительно будет недостаточно платежеспособен, тогда, возможно, суд присвоит ему выплату только основного долга, исключив начисленные проценты.

Как бы то ни было, при просьбе родственника оформить кредит на себя, предпринимателю необходимо быть честным и нести ответственность, оформив расписку или обязательство, заверенное нотариусом.

Конечно, банки охотнее кредитуют средний бизнес, нежели малый. И этому есть вполне логичное объяснение. Прежде всего, предприятия среднего бизнеса «выигрывают» в управленческих ресурсах, а ведь именно они направлены на прогнозирование, планирование деятельности предприятия.

Статистические данные такие, что доля просроченной задолженности в кредитном портфеле крупных предприятий составляет всего 5%, по сравнению с малым бизнесом (около 15%).

Михаил Мамута, руководитель службы Центрального Банка Российской Федерации по защите прав потребителей и обеспечению финансовых услуг, советует: «Если предприниматель совсем начинающий, то есть, только «встает на ноги», то ему, скорее всего, нужно обратиться в МФО (микрофинансовую организацию предпринимательского финансирования).

Субсидия от Центра занятости

Самая распространенная мера господдержки безработных. Она направлена на открытие собственного дела большим количеством граждан. Сумма зависит от количества нанятых в штат будущей организации официально безработных:

- 1 человек – 60 000 рублей;

- 2 человека – 120 000 рублей.

После получения средств на их реализацию дается 3 месяца. Все расходы будут проверены комиссией.

Предпочтение отдается проектам с социальной значимостью. Определяющим фактором является бизнес-план. Чем подробнее и обстоятельнее он составлен, тем выше шансы на одобрение.

Подать заявку могут только лица, официально числящиеся в качестве безработных и до этого ни разу не использовавшие подобную субсидию. Если предприятие будет закрыто в течение первого года, то все выданные средства придется вернуть в ЦЗ.

Льготное кредитование

Представители МБ могут воспользоваться одним из вариантов кредитования на льготных условиях в 2021 году.

Программа невозвратного кредитования выглядит для хозяйствующих субъектов наиболее привлекательно. Ею могут воспользоваться 2 вида предпринимателей:

- из списка наиболее пострадавших организаций;

- занимающиеся социально значимыми проектами.

Ставка составляет 2%. Выполнить финансовые обязательства необходимо до 01.04.2021 года. Размер заемных средств определяется в индивидуальном порядке.

Кредитование имеет целевую форму – деньги направляются на выплату зарплаты либо погашение иных займов, взятых ранее на оплату труда.

По данной программе организации могут не возвращать долг, если в течение года сохранят свой штат на 90% и более. При сохранении сотрудников на 80% предприниматель должен будет отдать 50% от заемных средств и начисленных процентов.

Также существуют и иные кредитные пакеты:

- на развитие организации по ставке 8,5% на срок до 3 лет в любом из уполномоченных финансовых учреждений;

- на выплату з/п под 0% на полгода.

Параллельно готовятся проекты по рефинансированию имеющихся кредитных соглашений с максимально высоким лимитом.

Конкурсные программы

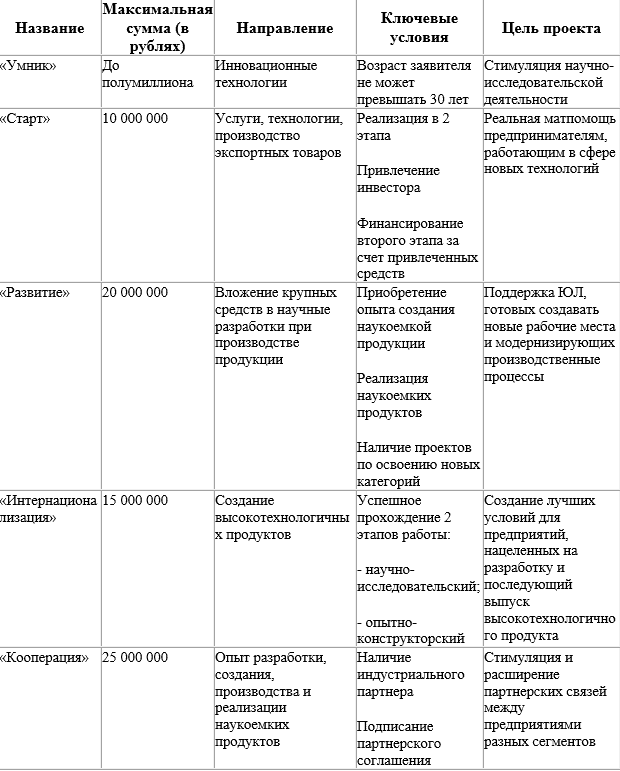

Фонд содействия инновациям ведет активную деятельность по реализации бизнес-проектов в рамках разных программ. Они действует не только в Москве, но и в субъектах РФ. Каждая имеет свои особенности и тонкости.

Банки, предлагающие льготные кредиты

Льготные кредиты есть среди тарифов следующих банков:

Сбербанк

от 11,7%

ставка в год

Перейти

- Срок — от 1 до 5 лет

- Сумма от 300 000 рублей

- Ставка от 11,7% до 15,9%

- Возраст 18-65

- быстрое рассмотрение заявки

Подробнее

Альфа-Банк

от 7,7%

ставка в год

Перейти

- до 5 млн руб.;

- на период до 84 месяцев;

- комиссий нет;

- не нужны поручители;

- решение по анкете — от 1-го дня;

- оформляется по 2-м документам.

Подробнее

Почта Банк

от 7,9%

ставка в год

Перейти

- до 3 млн;

- на 60 мес.;

- можно потратить средства на любые цели;

- предварительное решение через 1 минуту;

- требуется только паспорт и номер СНИЛС.

Подробнее

Совкомбанк

от 0%

ставка в год

Перейти

- сумма — до 1 млн руб.;

- возраст — до 85 лет;

- для некоторых кредитов нужен лишь паспорт;

- упрощенная система подачи заявки;

- при переводе средств с другой кредитной организации на счет Совкомбанка ставка снижается на 5%.

Подробнее

Сбербанк

| Программа | Процентная ставка | Сумма | Срок |

| Потребительский кредит без обеспечения (для пенсионеров) | от 12,9% | до 3 000 000 руб. | до 60 месяцев |

| Военная ипотека | 9,5% | до 2 330 000 руб. (но менее 80% стоимости жилья) | до 240 месяцев |

Первый потребительский кредит предоставляется пенсионерам (до 65 лет). Главное преимущество программы — нецелевое использование льготного кредита, то есть вы можете потратить средства на любые покупки.

Льготный кредит для военнослужащих от Сбербанка позволяет приобрести готовое жилье по сниженной ставке без подтверждения дохода. Согласно условиям программы, военный может купить не только квартиру, но и комнату или частный дом с землей. Получателю кредита должно быть более 21 года, при этом подтверждать доходы не требуется.

Альфа-Банк

Альфа-Банк находится в числе учреждений, выдающих кредиты пенсионерам. Кредит наличными предоставляется без поручителей и залога, отказ от страховки не влияет на ставку.

Предоставляется кредит на 1-3 года, а его максимальная сумма — 1 млн рублей. Допустимый лимит рассчитывается индивидуально для каждого клиента. Он будет зависеть от дохода и выбранного срока.

В требованиях к заемщику банк указывает наличие ежемесячного дохода более 10 000 рублей. Это может быть как заработная плата, так и пенсия или социальные пособия.

Подать заявку в Альфа банк

Почта Банк

| Тариф | Процентная ставка | Сумма | Срок |

| Льготный | 16,9-24,9% | 20 000 — 200 000 руб. | 1-3 года |

| Льготный особый | 14,9-24,9% | 20 000 — 200 000 руб. | 1-3 года |

Особая льготная программа доступна гражданам, получающим пенсию через Почта Банк. Помимо пониженной тарифной ставки, эта программа отличается от стандартного тарифа «Льготный» тем, что не предусматривает комиссию за выдачу кредита. Пенсионерам, не являющимся действующими клиентами банка, придется оплатить комиссию 3,9-4,9% от получаемой суммы.

Все что требуется от заемщика для оформления льготного кредита — это достижение пенсионного возраста и наличие мобильного или домашнего телефона. В отличие от упомянутых выше программ других банков, «Льготный» и «Льготный Особый» от Почта Банка рассчитаны исключительно на пенсионеров.

Совкомбанк

Совкомбанк предлагает пенсионерам оформление и обслуживание кредита в любом отделении без очереди. Специальная программа, которая рассчитана на работающих и неработающих пенсионеров до 85 лет, носит название «Пенсионный плюс».

Ввиду невысоких доходов у граждан пенсионного возраста, сумму кредита Совкомбанк предлагает тоже небольшую — от 40 000 до 300 000 рублей. Срок кредитования стандартный для потребительского беззалогового кредита: 1-3 года.

При целевом использовании менее 80% полученных средств, процентная ставка возрастает на 10% от минимальной. Годовую ставку по кредиту возможно снизить на 5%, если подключить услугу автоматического погашения кредита через сервис Best2pay или оформить перевод пенсии на карту Совкомбанка.

Подать заявку в Совкомбанк

Что делать в период действия кредита

Действия заемщика, получившего кредит под 2 процента, несколько отличаются от традиционных схем кредитования. Здесь выделяются три периода: базовый, наблюдения и погашения. Обязательный для всех только первый, базовый — длится до 01.12.2020. То, как вы будете вести себя в этот период, и определит дальнейшую судьбу вашего долга.

Разъясняет «КонсультантПлюс»: Базовый периодДо 1 декабря 2020 года:- заемщик ничего не платит банку;- для заемщика действует конечная ставка не выше 2% годовых;- начисляемые за базовый период проценты переносятся в основной долг на дату окончания базового периода.По окончании этого периода есть два варианта.Что это за варианты и как получить максимальную экономию, узнайте в К+. Пробный доступ к К+ получите бесплатно.

Действительно ли кредит невозвратный

Если вы выполните все установленные требования, то да — кредит и проценты (или его половину долга) можно будет не выплачивать. А требования эти таковы:

- в течение всего периода кредитования численность ваших работников остается не меньше 80% численности на 1 июня (проверяется на конец каждого отчетного месяца);

- вы не банкротитесь, вашу деятельность на приостанавливают по требованию закона;

- средняя зарплата каждого вашего работника не ниже МРОТ;

- на 01.03.2021 численность персонала составляет не менее 90% от численности на 01.06.2020 — в этому случае кредит и проценты спишут полностью. Если на 1 марта 2021 года будет 80% от численности — долг спишут наполовину.

Кто может получить кредит на льготных условиях

Воспользоваться программой могут компании или ИП с наемными работниками.

Если индивидуальный предприниматель работает один, то взять деньги под льготный процент у него не выйдет.

Компания не должна быть банкротом или приостанавливать деятельность.

Организация или ИП должны работать в одной из отраслей, пострадавших от коронавируса:

- транспорт и пассажирские перевозки;

- туризм;

- гостиничный бизнес;

- физкультурно-оздоровительная деятельность;

- культура и организация досуга;

- общественное питание;

- бытовые услуги населению;

- дополнительное образование;

- здравоохранение;

- розничная торговля непродовольственными товарами;

- СМИ.

Сфера деятельности компании проверяется по основному коду ОКВЭД на 1 марта 2020 года.

Важно! Для малого бизнеса и микропредприятий учитываются дополнительные коды видов деятельности, для крупных предприятий – только основной. Программа рассчитана не только на предприятия малого и среднего бизнеса

На получение государственной поддержки могут рассчитывать даже крупные компании из тех отраслей, что пострадали вследствие коронавируса

Программа рассчитана не только на предприятия малого и среднего бизнеса. На получение государственной поддержки могут рассчитывать даже крупные компании из тех отраслей, что пострадали вследствие коронавируса.

Кредит на возобновление деятельности

Из-за пандемии коронавируса были вынуждены закрыться салоны красоты, магазины одежды и других непродовольственных товаров, серьёзно пострадала индустрия развлечений, фитнеса и туризма. Те, кому разрешили работать с ограничениями, например пекарни и пиццерии, всё равно столкнулись с резким спадом потока посетителей. У многих компаний просто не хватило собственных средств на выплату зарплаты и долговых обязательств.

Чтобы помочь предпринимателям, с 1 июня государство запустило программу льготного кредитования. Вступить в неё можно до 1 ноября 2020 года.

По умолчанию ставка льготного кредита — 2%. Но при соблюдении некоторых условий возвращать основной долг и отдавать проценты вообще не придётся. Как это будет работать?

Цель кредита — «возобновление деятельности» — подразумевает, что деньги потребуются прежде всего на текущие нужны. Закупки, выдачу зарплат и погашение взятых ранее кредитов.

Какие фонды поддержки предпринимательства существуют?

На территории РФ действует развитая сеть организаций, оказывающих софинансирование коммерческим проектам:

- РФПИ – ориентирован на международные проекты и крупные компании;

- «Роснано» – заинтересован в ЮЛ, занимающихся инновациями;

- РВК – рассматривает заявки посредством венчурных партнерских фондов и вкладывает в понравившиеся проекты до 25 000 0000 рублей;

- ФРП – поддерживает высокотехнологичные проекты путем предоставления льготного кредита;

- «Сколково» – занимается коммерциализацией технологичных проектов;

- МСП – берут на себя роль гаранта по кредитам заявителей;

- Фонд Бортника – рассматривает как стартапы, так и хорошо проработанные проекты.

Какую сумму дают и на что ее можно потратить

Сумма кредита зависит от двух факторов:

- численности работников на 1 июня 2020 года;

- даты заключения кредитного договора.

Максимальная сумма рассчитывается по формуле:

Кредит = (МРОТ с учетом райкоэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 01.06.2020 × Количество месяцев с даты заключения договора до 01.12.2020

Например, в компании работает 20 человек. В июле она может претендовать на кредит по программе господдержки в сумме 1 576 900 руб. ((12 130 + 12 130 × 30%) × 20 чел. × 5 мес.).

Важный момент: кредит не выдается единовременно. Банк будет зачислять деньги раз в месяц, причем сумма каждого транша ограничена произведением двукратного расчетного размера оплаты труда (это те самые МРОТ + 30% от МРОТ из нашей формулы) и численности работников.

В нашем примере в июле компания получит 630 760 руб. ((12 130 + 12 130 × 30%) × 2 × 20 чел.).

Что касается расходования кредита, то есть некоторые ограничения. Этими деньгами можно оплачивать любые документально подтвержденные расходы на ведение предпринимательской деятельности, в т. ч. выдавать зарплату и гасить ранее полученные по госпрограммам кредиты. Нельзя за счет кредита выплачивать дивиденды, выкупать собственные акции и доли в уставном капитале, тратиться на благотворительность. Банк может проконтролировать целевое использование, поэтому будьте готовы предоставить ему подтверждающие документы.

Что такое льготный кредит

Льготный кредит – это ссуда, предоставляемая по специальной целевой программе, разработанной банком и правительством страны, выдача которой предусмотрена для малообеспеченных слоев населения. Кредит на льготных условиях может взять не только физическое лицо, но и отдельные отрасли экономики, ИП и ООО. Работа банков состоит в выдаче денег на выгодных для заемщика условиях (сниженная процентная ставка, увеличение срока кредитования и т.п.), а на государство возлагается задача по частичному финансированию (субсидированию).

От привычного заимствования льготное отличается:

- низким процентом. Коммерческие банковские организации разрабатывают тарифы самостоятельно, однако для тех, кому полагаются льготы, они смягчают условия, поскольку часть расходов на обслуживание кредита несет правительство;

- сложностью получения. Чтобы рассчитывать на льготный кредит, человек, семья или предприниматель должны соответствовать требованиям кредитора, участвовать в государственной программе, собрать большой пакет документов;

- частичным погашением задолженности со стороны государства. Помощь государства может использоваться для того, чтобы частично погасить кредит, уплатить первоначальный взнос;

- целевой направленностью. Различают разные программы (на покупку авто, развитие бизнеса и др.). И деньги используются только по назначению, а не собственному усмотрению;

- ограниченным количеством предложений. Не каждый банк занимается выдачей льготного кредита в 2019 году, поэтому придется выбирать из тех, кто работает по льготной программе;

- предназначением. В то время, как обычные банковские займы выдаются с целью получения прибыли, назначением льготного кредита является решение определенных социальных вопросов. Например, если в области недостаточно медперсонала, из казны могут предоставить средства, чтобы субсидировать жилищные кредиты для медицинских работников в этом регионе;

- недоступность для каждого. Льготу дают тем, кто подпадает под требования нацпроекта.