Расторжение договора каско и возврат денег

Содержание:

- Как расторгнуть договор КАСКО по инициативе страховщика?

- Для вычета за пенсионные отчисления:

- Куда обращаться с заявлением и как его составить

- Когда клиент и страховая компания могут расторгнуть договор

- Список всех банкоматов банка «Авангард» в Оренбурге

- Спор со страховой компанией

- Как рассчитывается выплата при прекращении соглашения?

- Соответствие санитарным нормам

- Где бесплатно и онлайн получить результаты кредитного скоринга

- Как узнать в каком пенсионном фонде состоишь?

- Расторжение КАСКО при продаже автомобиля

- Банкоматы ПАО Сбербанк Пролетарский

- Расторжение договора КАСКО по инициативе страховой компании

- Мечтаю погасить свои долги, микрозаймы

- Денежный перевод с карты на карту через Почту России

- Что такое досрочное расторжение договора?

- Жалоба и возврат денег за несоблюдение сроков

- Пенсионный АО «Россельхозбанк»

- Как выбраться из черного списка?

- Можно ли досрочно расторгнуть соглашение со страховой компанией по своей инициативе?

- Документы, которые необходимо предоставить

- Инновационный вклад «Ваша Победа» в поддержку ветеранов войны

- Какие существуют виды франшизы

- Связь между ИНН и КБК

- Законодательное регулирование процедуры расторжения договора

- Статьи о кредитах

- Когда прекращаются страховые обязательства по инициативе страховой организации

- Как рассчитывается возвращаемая сумма

- Основания для расторжения договорных отношений

- Всегда ли уместно расторжение договора страхования?

- Когда и как расторгнуть договор?

- Статьи об ипотеке

- Часто задаваемые вопросы по теме «Как узнать КБК организации по ИНН или ОКТМО»

- Как происходит расторжение по инициативе страховщика

- Видео: КАСКО. Расторжение КАСКО

Как расторгнуть договор КАСКО по инициативе страховщика?

Согласно положениям закона, существует возможность расторгнуть договор КАСКО по инициативе страховщика. Это возможно в случае, если у автовладельца произошли изменения с ТС, а он не сообщил об этом своему страховщику.

Также соглашение аннулируется в случае, если изменения клиента ведут к увеличению рисков, связанных со страховым полисом.

Также соглашение может быть аннулировано по инициативе страховщика в следующих случаях:

- клиентом был утерян ПТС;

- он сменил фамилию и не сообщил об этом своему страховому агенту;

- клиентом было утеряно свидетельство о регистрации ТС;

- застрахованное лицо подозревается в мошенничестве;

- в предоставленных документах были обнаружены ошибки;

- первый взнос не был внесен;

- условия договора КАСКО были нарушены.

Порядок действий:

- Сотрудники страховой компании извещают своего клиента об основаниях для расторжения договора.

- В случае, если он не исправляет обнаруженные недочеты, то договор КАСКО расторгается в одностороннем порядке.

Документы

Для расторжения договора КАСКО клиенту необходимо подготовить пакет необходимых документов, которые он предоставляет страховщику. Он должен включать в себя:

- заявление;

- удостоверение личности гражданина РФ;

- оригинал страхового полиса КАСКО;

- бумаги, подтверждающие взносы за страхование;

- в случае продажи автомобиля, предоставляется соглашение купли-продажи, подписанное продавцом и покупателем;

- генеральная доверенность продажи ТС, в случае, если он был продан по ней;

- технический паспорт застрахованного автомобиля;

- справка об утилизации, в случае, если с ТС произошло непредвиденное обстоятельство;

- свидетельство о смерти страхователя и нотариально заверенная доверенность о переходе прав наследнику;

- номер личного счета в банке для перечисления страховой положенных страхователю денег.

Документы предоставляются в оригинале. В случае предоставления копий, они в обязательном порядке должны быть заверены у нотариуса.

Кроме выше перечисленных документов, сотрудники страховой компании вправе запросить у клиента другие необходимые для расторжения договора КАСКО бумаги.

Заявление

Заявка о расторжении соглашения КАСКО составляется в произвольной форме. В Законодательстве не прописан особый порядок ее оформления, но она должна содержать следующие положения:

- полное наименование страховщика;

- ФИО клиента и его личные данные;

- полное наименование оформляемого документа;

- данные соглашения;

- основания, на которых оно должно быть расторгнуто;

- сумма внесенных денежных средств за страховку;

- просьба клиента к страховщику о прекращении действия подписанного соглашения;

- просьба клиента о перечислении ему остаточной суммы на банковский счет;

- список прилагаемых документов;

- дата и подпись лица, составившего заявление.

Для вычета за пенсионные отчисления:

Куда обращаться с заявлением и как его составить

Заявление от страхователя о расторжении страхового договора составляется в свободной форме, но можно придерживаться рекомендованного формата, утвержденного страховой компанией.

Такое заявление должно содержать такие сведения, как:

- Заголовок.

- Наименование страховой компании, ее реквизиты и адрес.

- На чье имя подается заявление (руководителя страховой компании).

- Кем подается заявление: ФИО страхователя, паспортные и контактные сведения.

- Просьба о досрочном расторжении договора и возврате средств за неиспользованный период договора.

- Реквизиты для возврата средств.

- Перечень документов, которые прилагаются к заявлению.

- Дата подачи заявления.

- Подпись и расшифровка.

Заявление на расторжение договора передается в территориальное подразделение или офис страховой компании. Образец заявления о расторжении страхового договора можно скачать здесь.

Оно составляется в двух экземплярах, один из которых остается у заявителя с отметкой о получении и с датой его принятия. Также допускается передача заявления через уполномоченного представителя или отправка его по почте ценным письмом с описью вложения.

Когда клиент и страховая компания могут расторгнуть договор

В подобных ситуациях закон всегда на стороне потребителя. Страховой компании для досрочного расторжения договора придётся сильно постараться. Необходимы не только веские основания, но и решение суда: лишь его вердикт аннулирует взятые на себя страховщиком обязательства. Любые попытки расторгнуть соглашение в одностороннем порядке без согласия клиента противоречат главе 48 ГК РФ (страхование).

В то же время страхователю статья 958 главы 48 ГК РФ гарантирует право отказаться от услуги в любой момент, достаточно лишь письменного заявления. Однако расторжение договора каско вовсе не подразумевает возврат денег, лишь только возможность не платить дальнейшие взносы.

В каких случаях есть шанс вернуть часть страховой премии? Читайте в следующем разделе.

Список всех банкоматов банка «Авангард» в Оренбурге

Спор со страховой компанией

Официальная претензия направляется в страховую компанию не только, если она вовремя не вернула деньги. Страховщик может перечислить меньшую сумму, потребовать излишние документы или вовсе не среагировать на заявление страхователя. Все факты необходимо фиксировать и указывать в претензии. Ее составление желательно доверить юристу, так как этот документ будет крайне важен для возможного судебного спора.

Заодно можно обратиться с жалобой в Российский союз автостраховщиков, если дело касается возврата денег по страховке ОСАГО. Не лишней будет жалоба и в Центробанк РФ (как по ОСАГО, так и по КАСКО), который является надзорной над страховыми компаниями структурой. При этом следует предоставить полный пакет документации, доказывающей позицию страхователя и вину страховщика.

Конечную же точку в любом споре всегда ставит суд. Если до этой стадии вы еще не воспользовались услугами юриста, теперь это следует сделать обязательно. Грамотное сопровождение специалиста, в большинстве случаев, позволяет страхователю добиться желаемого еще на стадии досудебного урегулирования спора. Кроме того, ведение дела юристом позволит найти ошибки в предыдущих действиях страхователя при общении со страховщиком, отстоять позицию в суде, вернуть вложенные средства.

При самостоятельном обращении за защитой своих прав в суд следует учитывать следующее:

- иск необходимо направить в суд по месту регистрации страховой компании;

- исковое заявление составляется по форме согласно ст. 131 ГПК РФ;

- при подаче искового заявления уплачивается госпошлина.

Доказав в суде свою правоту, необходимо получить на руки исполнительный лист. Данный документ официально передается в страховую компанию, которая будет вынуждена исполнить решение суда. Если спор был с крупной организацией, например, с Росгосстрахом, банковские счета которой известны, то исполнительный лист можно передать сразу в банк. Третий вариант, когда страховая компания отказывается платить по исполнительному листу, а банковские счета ее неизвестны. В таком случае надо обратиться в подразделение налоговой службы, за которым закреплена страховая компания. Для этого оформляется письменное заявление с просьбой предоставить информацию о расчетных счетах страховщика-должника. К заявлению обязательно прилагается заверенная копия исполнительного листа. В течение месяца (без учета почтовой пересылки) налоговая предоставит известные ей сведения. Имея на руках подобную информацию остается только обратиться с исполнительным листом в банковское учреждение, которое обслуживает страховую компанию.

Возврат денег от страховой компании за ненужную, по причине продажи автомобиля, страховку — дело щепетильное. Тщательное изучение документов по договору страхования ОСАГО или КАСКО при этом обязательно. Профессиональный подход к составлению обращения в страховую компанию не позволит ей избежать обязанности выплаты причитающегося страхователю. У нас вы можете получить бесплатную консультацию юристов, заказать необходимые документы, гарантированно обеспечить себя поддержкой практиков в спорах со страховыми компаниями. Связаться с нами возможно в любое время по указанным номерам телефонов. Либо оставьте нам свою заявку и специалисты сами свяжутся с вами.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже

Как рассчитывается выплата при прекращении соглашения?

Методика расчета может немного отличаться от компании к компании, но везде примерно одинакова. Страхователь всегда может попросить сотрудников фирмы объяснить, как именно они вычислили причитающуюся суммы выплаты. Также умение самостоятельно определить сумму возврата уплаченной премии может пригодиться при передачи полиса новому владельцу.

Формула: (премия — расходы) * n/ N — выплаты

Где:

- Премия – уплаченная при заключении договора сумма.

- Расходы – сумма, потраченная страховщиком на ведение дел. Ее размер определен условиями договора и колеблется в пределах от 20 до 50% от полученной премии.

- n – количество неиспользованных месяцев (считаются только полные месяцы).

- N – период, на который был заключен договор.

- Выплаты – общая сумма компенсации заявленных во время действия договора убытков.

Пример. Договор заключен 01.02.2017 на срок 12 месяцев. Дата расторжения 01.06.2017. Уплаченная премия — 70 000 руб., в течение срока действия договора был урегулирован один убыток на сумму 15 000 руб. Количество неиспользованных месяцев – 8. Расходы страховщика на ведение дел — 30%.

Соответствие санитарным нормам

Предприниматель должен знать, какие документы нужны, чтобы открыть овощной магазин, иначе не обойтись без штрафов и регулярных внеплановых проверок.

Удостоверьтесь, что магазин соответствует требованиям СП 2.3.6.1066-01. «Санитарно-эпидемиологические требования к организациям торговли …», согласно которым:

- Овощной магазин нельзя размещать в помещении, встроено-пристроенном к жилому зданию.

- В камерах, предназначенных для хранения овощей, фруктов, зелени и ягод должна быть вентиляция, не связанная с остальными торговыми помещениями.

- Если открывать отдел по торговле овощами в продуктовом магазине, нужно оборудовать изолированное помещение для подготовки овощей к продаже.

- В помещениях, где хранятся овощи, нужно постоянно контролировать температуру воздуха. Измерительное оборудование должно находится на видном месте вдали от источников тепла, дверей.

- В профилактических целях овощи нужно периодически чистить и перебирать.

- Во время массового поступления товара (плодов, овощей) можно организовать продажу с тележек, лотков и прочей тары, однако категорически запрещена продажа с земли, а также реализация бахчевых с надрезами или по частям.

Регулярно нужно производить уборку помещения. О поддержании чистоты желательно позаботиться еще на стадии ремонта, и, разрабатывая дизайн помещения, предусмотреть обкладку пола и стен моющейся плиткой. Такой материал легко дезинфицируется, и у санстанции не возникнет претензий по поводу чистоты.

В наличии должны быть оформленные договора:

- на вывоз твердых бытовых отходов;

- на очистку системы вентиляции;

- дератизацию и дезинсекцию.

Проверкой противопожарной безопасности занимается подразделение МЧС. По заявлению предпринимателя на место выезжает инспектор и проверяет наличие:

- плана эвакуации;

- системы оповещения о внештатной ситуации;

- средств для оперативного погашения источника огня.

Роспотребнадзор проверит, оборудован ли в магазине уголок потребителя. В нем должна быть книга жалоб и предложений, телефоны экстренных служб, в том числе и горячей линии Роспотребнадзора, копии правоустанавливающих документов на осуществление деятельности.

Где бесплатно и онлайн получить результаты кредитного скоринга

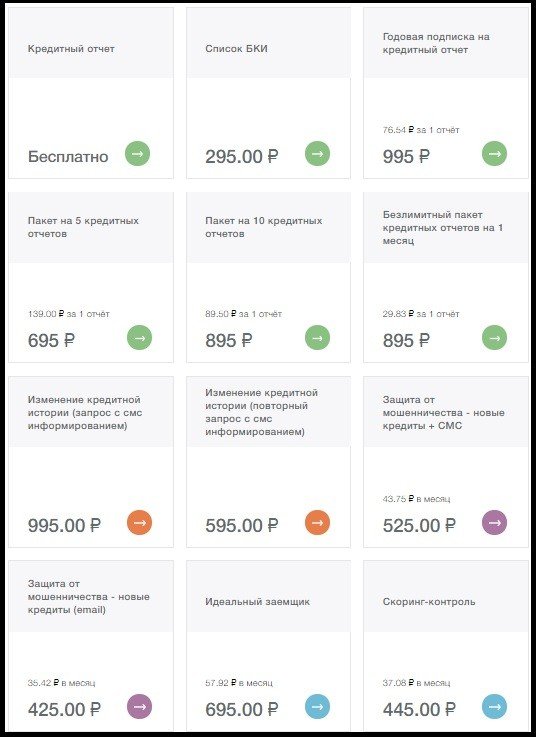

В Сети существует много сервисов, предлагающих отчет по рейтингу клиента. Выделим лучшие сервисы.

Банки ру

На сайте доступен мастер подбора кредитов. После ответа на наводящие вопросы система выдает бесплатный кредитный рейтинг и список лучших предложений банков. Преимущество способа — высокая скорость получения сведений, точность и выдача списка выгодных кредитов.

Подбор кредита

Эквифакс

Эквифакс (equifax.ru) представляет собой крупнейшее бюро, где хранится больше 25 000 000 историй граждан страны и юридических лиц. С 2012 года на сайте equifax.ru работает сервис проверки кредитной истории для физлиц РФ. В 2019 году доступно получение двух КИ бесплатно. Для получения сведений нужно перейти в раздел «Кредитная история».

Далее требуется сделать заказ (после авторизации и прохождения необходимых этапов.

На Эквифакс доступны и дополнительные услуги по изменению или улучшению кредитной истории, защите от мошенников. Но за эти опции придется заплатить (стоимость зависит от предоставляемой услуги).

МигКредит

На сервисе migcredit.ru/kreditnyy-reyting/ можно получить сведения по кредитному скорингу. По запросу клиента выдается рейтинг, свидетельствующий о платежной дисциплине и всех кредитах. Для получения опции онлайн требуется сделать такие шаги:

- кликнуть по соответствующей кнопке;

- заполнить онлайн-заявку;

- подождать ответа (приходит в течение 60 секунд);

- узнать рейтинг.

Для перехода к заказу онлайн, нужно нажать на соответствующую кнопку и следовать инструкциям сервиса.

Юником

Для бесплатного получения скоринга можно зайти на сайт unicom24.ru, внести сведения в специальную форму, получить доступ к кабинету и скачать отчет. Рейтинг рассчитывается по модели Юником24. Сервис помогает с поиском кредитов, но параллельно дает информацию о баллах заемщика. Для получения отчета нужно ввести телефона, нажать кнопку получения отчета и следовать инструкции.

ОКБ

ОКБ (bki-okb.ru) — крупнейшее БКИ, где собраны кредитные истории 144 млн граждан и юридических лиц России. Здесь доступны разные виды скорингов.

Русский стандарт

БКИ «Русский стандарт» (rs-cb.ru/private/scoring/) предлагает услугу по выдаче отчета по КИ клиента. Получение услуги доступно в личном кабинете, по факту обращения в офис или к агентам бюро. В состав итогового документа входит несколько частей — титульная, основная, информационная и дополнительная. Для получения отчета нужно зарегистрироваться и сделать заказ.

БКИ24

На сайте bki24.info доступен подробный отчет, где отражается количество кредитов, текущий скоринг, особенности погашения займов, причины результата, переплату и другие сведения. Для бесплатного получения нужно сделать такие шаги:

- письменно оформить и направить запрос на получение КИ;

- заверить подпись у нотариуса;

- направить запрос в БКИ.

Для оформления отчета кредитного скоринга онлайн придется заполнить заявку и заплатить 340 рублей.

Как узнать в каком пенсионном фонде состоишь?

Расторжение КАСКО при продаже автомобиля

Банкоматы ПАО Сбербанк Пролетарский

Помимо офисов, в Пролетарском, функционирует 2 банкоматов. Часть банкоматов работает круглосуточно, как правило это те терминалы, которые расположены в отделениях Сбербанка, имеющих зону 24/7.

|

№ |

Адрес Банкомата |

Телефон |

Место установки |

Функционал |

|---|---|---|---|---|

| Банкомат 70046 | ш Борисовское, д. 1, Пролетарский | 8(800)555-55-20403 | 8592/00200 |

Выдача наличных Оплата услуг |

| Банкомат 10542640 | ш Борисовское, д. 1, Пролетарский | 8(800)555-55-590 | Белгородские гранулированные корма |

Выдача наличных Оплата услуг |

Расторжение договора КАСКО по инициативе страховой компании

Как вы поняли, страховая может стать инициатором расторжения договора с клиентом. Причины мы указали выше.

Фирма-страхователь должна обязательно удовлетворить желание клиента.

У компании останется несколько выходов:

- Договориться с автовладельцем — и обоюдно решить вопрос расторжения.

- Через судебную инстанцию добиться данного требования (глава 48 ГК РФ).

Как правило, компания имеет полное право требовать прекращения договорных обязательств от клиента. Но в реальности представители страховых организаций решают вопрос через суд.

Помните, что у фирмы должны быть особые основания, чтобы подать исковое заявление.

Перечислим их:

- Клиент предоставил ложные данные, оформляя полис КАСКО.

- На авто не стало вдруг сигнализации.

- Машина перестала храниться в гараже. Ее собственник оставляет на неохраняемой стоянке.

- Автовладелец пользуется услугами нелицензированных СТО. В машине могли появиться нарушения в электросистеме.

- У клиента образовались просрочки по денежным взносам.

- Автомобилист потерял ПТС. Нет разницы, было ли это умышленно или случайно.

- Собственник машины потерял свидетельство о регистрации ТС.

- Владелец поменял фамилию. На полисе КАСКО она будет другой.

- Клиент не соблюдал требования договора и обязанности, указанные в нем.

Компания не будет выплачивать страховую премию автовладельцу, если суд встанет на ее сторону. Почти всегда в данных ситуациях органы суда удовлетворяют иск фирмы-страхователя.

Мечтаю погасить свои долги, микрозаймы

Денежный перевод с карты на карту через Почту России

Безналичный перевод денег с одной карты на другую – блицоперация. Перечислять финансовые средства можно по России и за границу с банковских карт платежных систем Visa, MasterCard:

- Переводить деньги по РФ можно только в рублях.

- Перечисления за границу делаются в рублях, долларах США и евро.

- За услугу будет взиматься комиссионный процент:

- 1,8% (не менее 65 р.) – за отправление денег по России;

- 2,8% за перевод средств из РФ за рубеж: от 140 р. – в национальной валюте, от 5 долл. США – в долларах США, от 4 евро – в евро.

Перевести деньги одной карты на другую можно онлайн через сайт pochta.ru. Выберите опцию «Денежные переводы», кликните по вкладке «Перевод с карты на карту», перейдите на защищенную страницу сервиса. Заполните пустые поля. Перечислите деньги реципиенту по номеру его карты.

Что такое досрочное расторжение договора?

Жалоба и возврат денег за несоблюдение сроков

Судебная практика по вопросу жалобы за несоблюдение сроков ремонта по КАСКО в 2020 году изменилась. Ранее ответственность за затягивание сроков возлагалось на СТО. Сейчас ее несет страховая компания. Если автомобиль долго не ремонтируют, необходимо писать претензию в страховую компанию с требованием о скорейшем завершении работ, ссылаясь на статью 314 ГК РФ. В соответствии с положениями закона «О защите прав потребителей», гражданин может забрать автомобиль, отремонтировать его за свой счёт, а затем потребовать предоставление компенсации.

Скачать образец жалобы за несоблюдение сроков по ремонту КАСКО в 2020 году можно скачать здесь.

Пенсионный АО «Россельхозбанк»

Как выбраться из черного списка?

Можно ли досрочно расторгнуть соглашение со страховой компанией по своей инициативе?

Страхование автомобилей по КАСКО это необязательный вид страхования и определяется Гражданским кодексом (глава 48 ГК РФ), указаниями ЦБ РФ(регулятора рынка), договором и Правилами страхования, той организации, где куплен полис.

Статья 958 Гражданского Кодекса дает автовладельцу основание в одностороннем порядке отказаться от страховки, если возможность наступления такого случая исчезла: автомобиль уничтожен в результате не страхового случая.

Под эту категорию событий подпадают утилизация авто, уничтожение или угон ТС, не покрываемые страховкой. В такой ситуации инициатор расторжения имеет право получить остаток страховой премии, размер возврата пропорционален отношению всего срока страхования ко времени, когда страховое покрытие действовало.

Документы, которые необходимо предоставить

Чтобы вернуть деньги по страховке при продаже транспортного средства, потребуется пакет документов, представленный в правилах страхования КАСКО, он включает:

- Оригинал бланка КАСКО.

- Паспорт страхователя и собственника авто.

- Справка с финансового учреждения (в случае досрочного погашения).

- Реквизиты личного счета.

- Справка, подтверждающая прекращение права собственности.

Большая часть документов должна быть представлена оригиналами, с них снимают копии и возвращают владельцу. Заявление может быть составлено в произвольной форме, однако у каждого страховщика есть свои образцы подобных документов.

К жалобе в ЦБ необходимо приложить копию заявления с отметкой страховой компании об его получении. В случае судебных разбирательств также понадобится копия заявления плюс копия ответа ЦБ, если он последует.

Инновационный вклад «Ваша Победа» в поддержку ветеранов войны

Ставки вкладов «Сбербанка» для пенсионеров выше, нежели для других категорий клиентов. Помимо выгодных программ партнерства, финансовый институт выпустил продукт в поддержку ветеранам. Так, клиенты, которые оформят депозитную программу под названием «Ваша Победа», окажут поддержку ветеранам войны. С каждой тысячи на счету будет снят один рубль и отправлен в фонд Российского союза ветеранов. Акция действует в рамках программы «Мы с тобой, ветеран!» Открытие депозита осуществляется в рублях. Процентная ставка может видоизменяться от 12% до 13%. Продолжительность вклада не превышает 6 месяцев. Депозит пополнить нельзя, собственно, как и обналичить часть средств с него без расторжения договора с утратой процентов. Минимальный объем инвестиций составляет от 10 000 рублей. Воспользоваться предложением могут не только пенсионеры, но и другие категории клиентов.

Какие существуют виды франшизы

Всего доступно три варианта франшизы:

- Безусловная. Размер страхования неизменяем, а франшиза не может быть возвращена. При подписании договора на франшизу, где минимальная стоимость возмещения ущерба составляет 20 000 рублей, нельзя рассчитывать на получение выплаты при повреждениях на 19 000 рублей. Ремонт автомобиля придется оплачивать застрахованному лицу. Но если повреждения были получены на 30 000 рублей, то размер выплаты составит 10 000 рублей после вычета франшизы.

- Условная. Если сумма ущерба меньше размера франшизы, то компенсация выплачиваться не будет. Но если для ремонта требуется сумма, превышающая установленный порог, то компания обязана полностью возместить ущерб.

- Безусловная с процентом. Для такой страховки действуют те же правила, что и для обычной безусловной. Порог в фиксированном значении заменяется на процентное соотношение.

Малое количество страховых компаний предлагает условную франшизу. Причина заключается в ее нерентабельности по сравнению с безусловной.

Связь между ИНН и КБК

Законодательное регулирование процедуры расторжения договора

Договор страхования КАСКО является стандартной гражданско-правовой сделкой и его можно расторгнуть в любой момент по договоренности сторон или по желанию одной из сторон в случае, если в документе не предусмотрен запрет на досрочное расторжение договора.

Обычно договор ограничивает перечень случаев, когда страховая компания может инициировать процедуру расторжения. Это допускается только в случае, если ей удастся доказать факт недобросовестности автовладельца.

По результатам аннулирования страхового договора клиент вправе оформить возврат денег, согласно неиспользованному страховому периоду в календарных днях.

Можно выделить некоторые ситуации, при которых по закону не допускается досрочное расторжение страхового договора. Например, если клиент получил страховую выплату за полную гибель автотранспорта или угон авто. Либо когда страховой полис был приобретен на условиях рассрочки, и клиент вовремя не внес платеж, в этом случае он также не сможет рассчитывать на возврат денег.

Если держатель страховки предоставил в страховую компанию недостоверные сведения при заключении страхового договора, то компания вправе аннулировать соглашение.

Статьи о кредитах

Когда прекращаются страховые обязательства по инициативе страховой организации

СК не может по своему желанию решить прекратить действие соглашения о добровольном страховании. Но законодательно установлены основания, которые могут явиться причиной для прерывания договоренностей. К ним относятся:

- Невыполнение договорных условий страхователем, например, перемена личных сведений либо данных о машине без своевременного извещения организации;

- Потеря документации на автомобиль его собственником, если они не восстановлены в установленный период времени;

- Утеря ТС по основаниям, не относящимся к страховой ситуации. Это может быть возгорание из-за поломок в механизмах или кражи объекта, когда такой случай не внесен в качестве страхового в соглашение.

Обязательства могут быть прекращены ещё на стадии подписания документа, когда одна из сторон сделки будет уличена в мошеннических действиях или клиент не уплатит первый взнос.

Как рассчитывается возвращаемая сумма

Все расчеты выполняются на основании внутренних правил и инструкций компании, которые не относятся к публичным (доступным) документам. Поэтому точное значение суммы денег к возврату определяется только самой СК, которая произведет расчет с учетом максимального покрытия собственных расходов по договору.

Некоторые компании по прохождении 40% срока договора долю премии к возврату рассчитывают пропорционально не прошедшему периоду (за минусом убытков при страховых ситуациях) и невыплаченным взносам (при условии оплаты в рассрочку). Возврат высчитывается как 60% от величины премии с учетом невыплаченных взносов и убытков.

Усредненная формула для расчета примерного значения доли средств, подлежащих возврату страхователю при расторжении сделки, может выглядеть следующим образом:

Передача клиенту части премии от страховщика не производится в случае, когда:

- в соглашении и в правилах страхования отсутствует пункт о необходимости передачи клиенту остатка премии при аннулировании контракта;

- на дату подачи заявления о прекращении сделки страховое соглашение действовало больше 10 месяцев (при условии его заключения на период в 1 год);

- в документ о страховании не включено условие возврата доли премии при расторжении договоренности, но оно зафиксировано страховыми правилами.

Основания для расторжения договорных отношений

Отменить обязательства сторон по каско допускается в силу законных обстоятельств, по согласию участников соглашения или по решению одной из сторон. Проще решить проблему, когда оба участника договора согласны на его расторжение. При этом им достаточно оформить свое решение в письменной форме.

Если после вступления в силу договора отпала возможность наступления страхового случая или иных рисков, прописанных в соглашении, такая ситуация принимается за законные обстоятельства необходимости расторжения договора. Это может быть утеря застрахованного имущества в результате событий, не прописанных в договоре, или проблемы с лицензией у страховщика.

Продажа автомобиля

В большинстве случаев собственники транспортного средства продают его до окончания срока годности страхового полиса. Перед ними встает вопрос: «Можно ли при продаже автомобиля вернуть деньги за каско»? Страховщик возвращает денежные средства за неистекший период страхования по этой причине, только если это предусмотрено договором. В противном случае страхователю выгоднее договориться с покупателем о том, чтобы тот доплатил сумму страховки, чем расторгнуть договор каско при продаже автомобиля. При достижении согласия с новым собственником, нужно известить о принятом решении страховщика, написать соответствующее заявление и переоформить документы на нового владельца.

Смерть владельца

Смерть собственника – одно из оснований для расторжения договора каско. Если у предыдущего владельца транспортного средства остался наследник, тот должен обратиться в страховую компанию. Он отказывается от услуг страховой компании либо переоформляет все документы на себя.

Проблемы у страховой

Иногда автовладелец сталкивается с ситуацией банкротства страховщика или отзывом у него лицензии. При данных обстоятельствах страховая компания признается неспособной организовывать свою деятельность и потребитель ее услуг вправе самостоятельно начать процесс расторжения договора

Страхователь может отказаться от услуг компании временно или навсегда, принимая во внимание сложившиеся обстоятельства

Иные причины

Собственник автомобиля имеет право подать заявление о расторжении договора каско по следующим причинам:

- уничтожение объекта договора при обстоятельствах, не связанных со страховым случаем;

- нарушение страховой компанией обязательств, прописанных в соглашении;

- увеличение риска возникновения страхового случая.

Всегда ли уместно расторжение договора страхования?

Стоит сказать, что расторгать договор со страховой компанией далеко не всегда выгодно. Если вы впоследствии будете оформлять новую страховку и продолжать использование другого авто, то в таком случае оптимальное решение – дождаться окончания срока действия полиса

Особенно это важно для тех, у кого полис заканчивается буквально на днях.

Суть выгоды заключается в начислении КБМ за длительный период безаварийной езды. Этот коэффициент дает возможность получить скидку при оформлении новой страховки. Но нужно учитывать, что такой бонус начисляется только в том случае, если договор действовал в течение всего года.

Конечно, расторгнуть ОСАГО при наличии уважительной причины под силу любому владельцу. Но прежде чем бежать в страховую задумайтесь, что для вас выгоднее: компенсация или скидка при оформлении нового полиса?

Когда и как расторгнуть договор?

Клиент вправе по собственному желанию расторгнуть договор страхования КАСКО в случае:

- продажи объекта страхования (автомобиля);

- намерения вернуть КАСКО по автокредиту при погашении кредитной задолженности перед банком, в качестве залогового обеспечения по которой выступает застрахованное транспортное средство;

- кончины страхователя;

- полной гибели автомобиля (тотал) в ситуации, не признанной в качестве страховой.

Для расторжения договора необходимо заполнить заявление по форме и образцу страховщика.

При составлении документа необходимо учесть установленные сроки для уведомления СК о намерении расторжения сделки. В среднем указанный период составляет около 14 дней.

При передаче заявления сотруднику страховщика следует попросить предоставить расчет страховой премии, которая должна быть возвращена заявителю. Величина подлежащих возврату денег не будет пропорциональна неиспользованному периоду договора, так как вернуть деньги за КАСКО по правилам страхования можно за минусом расходов страховщика на ведение страхового дела и с учетом тарифов по перерасчету при расторжении контракта.

В заявлении с просьбой о возврате денег должен быть указан номер контактного телефона, по которому можно связаться с клиентом, и банковские реквизиты для перечисления неизрасходованной части премии. Деньги могут быть получены наличными по расходному кассовому документу в кассе страховщика, если договором предусмотрена такая возможность и клиент не возражает против подобного способа выдачи средств.

Статьи об ипотеке

Часто задаваемые вопросы по теме «Как узнать КБК организации по ИНН или ОКТМО»

Как происходит расторжение по инициативе страховщика

Страховщик, так же как и страхователь имеет право расторгнуть договор автострахования в одностороннем порядке, если:

- при проверке документов, представленных страхователем при заключении договора, обнаружена ошибка или умышленно сокрытый факт;

- в период действия договора у страхователя произошли какие-либо существенные изменения, о которых страховая компания не была извещена. Например, смета паспорта автовладельца или смена адреса постоянной регистрации;

- страхователем не соблюдаются правила, установленные соглашением. Например, транспортное средство хранится в ночное время в неположенном месте.

Страховая компания дополнительно может прекратить действие договора КАСКО, если:

- утрачен ПТС застрахованного автотранспорта. Хищение такого документа происходит крайне редко, так как он не относится к числу обязательных документов при эксплуатации автомашины;

- утрата регистрационного свидетельства. Данный документ подтверждает принадлежность автомобиля определенному лицу, поэтому при утрате документа установить право собственности не предоставляется возможным.

Видео: КАСКО. Расторжение КАСКО

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-56-12

- Санкт-Петербург и область — +7 (812) 317-50-97

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Добровольное страхование – это не дешевый финансовый продукт. Поэтому, когда страхователь по какой-то причине не может продолжать пользоваться привилегиями, которые он дает, возникает естественное желание вернуть часть денег, за неиспользованный период. Можно ли расторгнуть договор страхования? Сделать это можно проведя процедуру расторжения КАСКО. Что это такое, как это помогает вернуть денежные средства и как проходит эта процедура, будет рассказано ниже.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, . Это быстро и бесплатно!