Вклады сбербанка для физических лиц в 2020 году

Содержание:

Где оформить вклад Сбербанка в России

| Название | Адрес | Время работы |

|---|---|---|

| БанкоматыСбербанк |

Ростовская область, г. Зверево, ул. Рижская, 13/2 8 800 555-55-50, 900 |

Доступен в режиме работы места установки |

| Дополнительный офис №9040/01630Сбербанк |

Московская область, г. Звенигород, ул. Комарова, 17 8(800) 5555 777 |

Физ.лица: пн.—пт.: 08:30—18:30 сб.: 09:30—17:00 |

| БанкоматСбербанк |

Алтайский край, с. Зональное, ул. Ленина, д. 13 8 800 555-55-50, 900 |

Доступен в режиме работы места установки |

| БанкоматСбербанк |

Курская область, пос. Золотухино, ул. Орджоникидзе, д. 13 8 800 555-55-50, 900 |

Доступен в режиме работы места установки |

| Дополнительный офис №8596/0138Сбербанк |

Курская область, пос. Золотухино, ул. Кирова, 17 8(800) 5555 777 |

Физ.лица: пн.—пт.: 08:30—18:00 |

Подключение интернет-банкинга в отделении банка

Самый основательный и «древний» вариант подключения к интернет-банкингу это включение сервиса по письменной заявке клиента. У банков есть для этого специальные формы заявлений. Владельцы счетов заполняют их, подтверждают подписью (а юридические лица еще и печатью) и передают в банк для рассмотрения. Личность подающего заявку проверяется по паспорту (другому аналогичному удостоверению).

В случае положительного решения, клиент получает имя и пароль для входа в систему. Это может быть просто информация или пластиковые карты с логином, паролем и дополнительными сеансовыми ключами.

Подключение в банке чаще применятся для юридических лиц. Что можно объяснить повышенными мерами безопасности к счетам, на которых сравнительно больше средств, чем у обычных граждан.

Виды полисов

Полисы соответствуют определенному страховому продукту. Имущественные делятся на полисы каско, страхования недвижимости, грузов, домашнего имущества, товаров в обороте или на складе и так далее. К личному страхованию относятся полисы ДМС, от несчастного случая и страхования жизни. В добровольных видах дизайн полиса разрабатывает страховщик в соответствии со своим брендом. Но по сути, они мало отличаются друг от друга, так как существуют требования закона о том, какие разделы должен полис содержать.

«Коробочный» полис

Сегодня на рынке существует много комбинированных продуктов, они называются «коробочные» и предполагают страхование физических лиц. Это означает, что один документ объединяет несколько видов страхования. Один такой полис может почти полностью удовлетворить потребности гражданина в страховой защите.

Обычно в «коробки» входит страхование имущества (квартиры, дачи, жилого дома), защита самого страхователя и его семьи от несчастного случая и гражданская ответственность страхователя, например, перед соседями (пролив и пр.). Особенность «коробочного» полиса в том, что условия страхования в нем стандартизированы. Изменить их невозможно, потому что страховая премия рассчитана именно для них.

Генеральный полис

С этим видом документа больше знакомы страхователи – юридические лица. Он практикуется в страховании грузов (статья 941 ГК РФ). Обычно по нему страхуют регулярные поставки оборудования, товаров и любых других грузов. Такой полис-договор обычно заключается на год. В нем оговариваются все условия страхования, характер грузов, условия и вид транспортировки и так далее. В дальнейшем страхователь обязан лишь представлять страховщику определенные документы на каждую перевозку.

Полис коллективного страхования

Такой полис тоже оформляют при страховании юридического лица. Как правило, он является не основным документом, а лишь приложением к договору коллективного страхования от несчастного случая или ДМС. В страховании от несчастного случая полис содержит следующие сведения:

- наименование страхователя;

- количество застрахованных сотрудников;

- общую страховую сумму по договору;

- срок действия;

- ответственность страховщика.

В ДМС такой полис может содержать поименный список застрахованных работников, прикрепленных для медицинского обслуживания к одному лечебному учреждению. В нем указывается срок действия договора, перечень услуг, которые страховщик обязуется оплатить и индивидуальные страховые суммы. Копия полиса обычно передается в ЛПУ (лечебно-профилактическое учреждение). При этом застрахованным лицам индивидуальные полисы иметь необязательно.

Полисы обязательного государственного страхования

Обязательные полисы имеют единый стандарт оформления, как, например, полис ОСАГО или ОМС.

Сегодня пассажиры любого вида транспорта – воздушного, морского или общественного наземного (включая маршрутное такси) – автоматически получают страховую защиту. Это инициатива, закреплённая на законодательном уровне. Страховым случаем считается травма, полученная пассажиром во время поездки. Полисом является проездной документ – билет. Стоимость страхования уже заложена в цену проезда.

Немногие знают, что билет в автобусе, троллейбусе, трамвае или маршрутке – это возможность получить страховое обеспечение в случае травмы в транспорте. В маршрутном такси многие вообще им пренебрегают. И напрасно! Что дает обычный билет? Он является доказательством того, что пострадавший пассажир ехал именно на этом автобусе, именно в этот день и час. Номера билетов ежедневно фиксируются и закрепляются за определенным транспортным средством

На это стоит обратить внимание пассажиров – льготников, потому что чаще всего кондуктор «забывает» выдать им билет

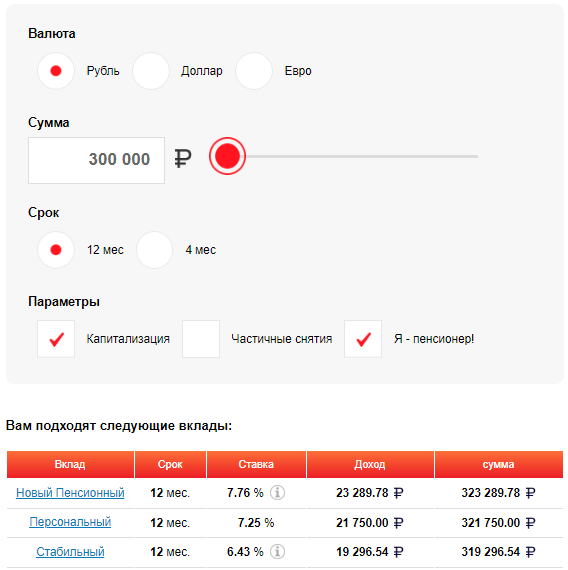

«Пополняй»

Отличный способ накопить значительную сумму. Вклад предполагает возможность добавления денежных средств к изначально размещенной сумме, но не допускает досрочного снятия без потери повышенных процентов. Безусловным плюсом этого договора является увеличение процентной ставки, если в результате пополнения достигается очередное пороговое значение.

Вклад «Пополняй» открывается в трех валютах. Стартовыми являются: 1000 рублей, 100 Евро или 100 долларов США, такие же суммы предусмотрены как минимальные для пополнения наличными. Безналичным способом его можно увеличить на любую сумму.

Ставка начисляемых процентов зависит от срока и размещенной суммы и составляет 0,01% для евро-вкладов, от 0,01 до 0,85% для вложений в долларах США и от 3,7 до 5,12% для размещения средств в рублях.

Преимуществом данного банковского договора также является ежемесячное начисление процентов с их капитализацией. Начисленные проценты можно выводить на карточные счета или снимать, но выгоднее оставлять их на счете: тогда проценты причисляются к основной сумме вклада, увеличивая ее. Получается, что на присоединенные к основной сумме проценты в дальнейшем также начисляются проценты и деньги вдвойне работают на вас.

В случае необходимости забрать средства до окончания согласованного срока, договор всегда может быть расторгнут досрочно с потерей начисленных повышенных процентов и произведенной капитализации. На первоначально размещенный взнос будут начислены и выплачены более низкие проценты.

Договор с банком может быть пролонгирован неограниченное количество раз на условиях, существующих в банке на дату продления.

Помимо особых условий для пенсионеров, аналогичных условиям при открытии вклада «Сохраняй», у вклада «Пополняй» существует еще одна отличительная особенность: договор предусматривает максимальную сумму размещения.

Для применения к отношениям с банком оговоренных условий полностью, размер вклада не должен превышать десятикратно величину денежных средств, внесенных на счет по состоянию на конец дня, в котором вклад был открыт (либо на конец дня продления договора). В случае превышения такой максимальной суммы на все денежные средства сверх максимального значения начисляется лишь половина процентной ставки.

Условия вкладов

Будут ли расти процентные ставки вкладов Сбербанка в будущем?

Этим вопросом задаются сегодня многие. А вот что могут сказать по этому поводу профессионалы банковского дела.

Сейчас Банк России снижает ключевую ставку, а вслед за ней уменьшаются и проценты депозитов.

✓При продолжении цикла монетарной мягкости ЦБ РФ ставки по банковским продуктам продолжат снижаться, считает главный аналитик «БКС Премьер» Антон Покатович.

✓По мнению эксперта Top-RF.ru по депозитным программам Виктора Давиденко, проценты по вкладам в Сбербанке вряд ли будут расти в ближайшее время.

«Банк очень консервативен он обычно задает нижнюю границу доходности депозитов на рынке, от которой отталкиваются другие банки. Скорее всего, базовые ставки по-прежнему останутся на низком уровне, а объем средств клиентов банк будет регулировать введением новый сезонных предложений», — полагает эксперт.

✓Печальную картину уже давно рисует Председатель правления банка «ФК Открытие» Михаил Задорнов.

«Ясно, что российский гражданин, который в основном привык либо жилье покупать как инвестиционное вложение, либо хранить деньги в банках, будет уделять все больше внимания инвестиционным продуктам и инвестициям», — считает он.

А что думают по этому поводу в самом Сбере?

Как заявила на «Дне инвестора» член правления, старший вице-президент «Сбера» Александра Бурико, ставки по депозитам сейчас находятся вблизи дна. Однако, как сообщает газета «Ведомости», в «Сбере» ожидают дальнейшего снижения процентов.

«Ставки по депозитам сейчас находятся вблизи дна. Дополнительное снижение будет происходить еще в начале 2021 года, когда будут выходить существующие депозиты и меняться на текущую линейку», — сказала Александра Бурико.

Как это понимать? Дело в том, что накануне Нового года в СберБанке появилось несколько сезонных промо-депозитов с повышенными ставками. Когда период их действия завершится, то в линейке депозитов банка останутся только базовые вклады с более низкой доходностью.

Бурико подчеркнула, сообщает ТАСС, что дополнительное снижение ключевой ставки ЦБ РФ, которое будет иметь место в начале 2021 года, так же будет дополнительно влиять на снижение стоимости фондирования для банков.

Иными словами, в Сбере прогнозируют дальнейшее снижение Ключевой ставки Банком России, что также повлечет снижение процентов по вкладам.

Таким образом проценты по вкладам в Сбербанке не только не будут расти, они, скорее всего, будут даже снижаться. Во всяком случае, в первые месяцы 2021 года. Дальнейшая динамика изменения доходности депозитов пока остается под вопросом.

Кстати

Депозиты Сбербанка застрахованы государством. А значит если банк лишится лицензии, что маловероятно, вам вернут сумму не более 1,4 млн рублей с учетом процентов. Подробнее о страховании вкладов читайте здесь >>

Вопрос-ответ

Надо ли платить налог на вклады в Сбербанке

Если планируете вложить крупную сумму с получением дохода в 2021 году, то не забудьте о новом налоге на проценты со вкладов. Сумма дохода, которая не облагается налогом, зависит от величины ключевой ставки Банка России на 1 января следующего года. Какой она будет, точно предсказать невозможно. Но, если сумма вашего депозита больше 1 млн рублей, то возможно, вам придется заплатить налог. Подробнее о налоге на доходы по вкладам читайте на этой странице >>

Генеральная лицензия на осуществление банковских операций №1481. Информация не является публичной офертой.

«Управляй»

Наиболее удобный срочный вклад Сбербанка России для использования как в целях накопления, так и для расчетов.

Данный вид вложений предусматривает возможность снятия денег до размера неснижаемого остатка без потери процентов, а также возможность пополнения оставшейся суммы.

Минимальная сумма вклада (она же — неснижаемый остаток, который всегда должен присутствовать на счете): 30 000 рублей, 1000 долларов США или 1000 евро.

Пополнить внесенные денежные средства наличными допустимо на величину от 1000 рублей, 100 евро или 100 долларов США. Для пополнения безналичным способом никакие ограничения не предусмотрены.

Договор с банком заключается на срок от 3 месяцев до 3 лет для валют рубли и доллары США. В евро деньги можно разместить на срок от одного года до трех лет.

Ставка начисляемых процентов зависит от срока размещения денежных средств в банке и установленного размера неснижаемого остатка. Проценты начисляются и капитализируются ежемесячно, увеличивая сумму, на которую будет насчитываться доход в следующих периодах. Начисленные проценты, как и в других случаях, допустимо не капитализировать, а снимать или переводить на счет карты.

Достижение установленного порогового значения либо закрепление документально большего размера неснижаемого остатка влечет установление повышенной процентной ставки.

Ставка по вложению в рублях достигает значений от 3 до 5,82%, за вклад в долларах США банк готов выплачивать от 0,01 до 0,5%, а для вложений в евро ставка неизменна и составляет 0,01%.

Так же как и по иным вкладам, при досрочном расторжении договора вы потеряете начисления по капитализации процентов и получите прирост денежных средств на размещенную сумму по обозначенной банком более низкой процентной ставке.

Если по окончании срока договора вы не забираете деньги из банка, то договор продлевается неограниченное количество раз на условиях, существующих в банке на момент пролонгации.

При заключении договора на данный вид вложений внимательно ознакомьтесь с особыми условиями, касающимися досрочного истребования внесенных инвестиций при превышении установленного максимального значения.

Вклады Сбербанка «Сохраняй» и «Сохраняй Онлайн»: проценты и условия

Депозит для надежного сохранения сбережений и получения гарантированного стабильного дохода. Без возможности пополнения и частичного снятия без потери доходности.

Условия

Срок: от 1 месяца до 3 лет включительно; Минимальная сумма: 1 000 рублей / 100 долларов США. Пополнение: не производится; Частичное снятие без потери процентов: не производится.

Условия начисления процентов

- Проценты начисляются ежемесячно.

- Причисленные проценты прибавляются к сумме вклада, увеличивая доход в следующих периодах (капитализация).

- Начисляемые проценты можно снимать, а также перечислять на счет карты.

Процентные ставки

На сегодняшний день доходность депозита в рублях зависит от способа оформления. При открытии в Интернет-банке проценты выше, чем при оформлении в отделении!

Оформление в офисе банка

(без капитализации / с капитализацией процентов)

В рублях

|

Срок и сумма |

1-2 м. |

2-3 м. |

3-6 м. |

6-12 м. |

1-2 г |

2-3 г |

3 г |

|

свыше 1000 |

2,20 /2,20 |

2,50 / 2,50 |

3,05 / 3,06 |

3,60 /3,63 |

3,55 / 3,61 |

3,40 / 3,51 |

3,25 / 3,41 |

|

свыше 100000 |

2,45 /2,45 |

2,75 /2,75 |

3,30 /3,31 |

3,85 /3,88 |

3,80 /3,87 |

3,65 /3,78 |

3,50 /3,68 |

|

свыше 400000 |

2,60 /2,60 |

2,90 /2,90 |

3,45 /3,46 |

4,00 /4,03 |

3,95 /4,02 |

3,80 /3,94 |

3,65 /3,85 |

В долларах США

|

Срок и сумма |

1-2 м. |

2-3 м. |

3-6 м. |

6-12 м. |

1-2 г |

2-3 г |

3 г |

|

от 100 |

0.01 |

0.01 |

0.01 |

0.01 |

0.35 |

0.25 |

0.20 |

|

от 3 000 |

0.01 |

0.01 |

0.01 |

0.01 |

0.45 |

0.35 |

0.30 |

|

от 10 000 |

0.01 |

0.01 |

0.01 |

0.05 |

0.50 |

0.40 |

0.35 |

|

от 20 000 |

0.01 |

0.01 |

0.05 |

0.10 |

0.55 |

0.45 |

0.40 |

Оформление в Сбербанк Онлайн

(без капитализации / с капитализацией процентов)

В рублях

|

Срок и сумма |

1-2 м. |

2-3 м. |

3-6 м. |

6-12 м. |

1-2 г |

2-3 г |

3 г |

|

свыше 1000 |

2,35 /2,35 |

2,65 /2,65 |

3,20 /3,21 |

3,75 /3,78 |

3,70 /3,76 |

3,55 /3,67 |

3,40 /3,57 |

|

свыше 100000 |

2,60 /2,60 |

2,90 /2,90 |

3,45 /3,46 |

4,00 /4,03 |

3,95 /4,02 |

3,80 /3,94 |

3,65 /3,85 |

|

свыше 400000 |

2,75 /2,75 |

3,05 /3,05 |

3,60 /3,61 |

4,15 /4,19 |

4,10 /4,18 |

3,95 /4,10 |

3,80 /4,02 |

В долларах США

|

Срок и сумма |

1-2 м. |

2-3 м. |

3-6 м. |

6-12 м. |

1-2 г |

2-3 г |

3 г |

|

от 100 |

0.01 |

0.01 |

0.01 |

0.01 |

0.35 |

0.25 |

0.20 |

|

от 3 000 |

0.01 |

0.01 |

0.01 |

0.01 |

0.45 |

0.35 |

0.30 |

|

от 10 000 |

0.01 |

0.01 |

0.01 |

0.05 |

0.50 |

0.40 |

0.35 |

|

от 20 000 |

0.01 |

0.01 |

0.05 |

0.10 |

0.55 |

0.45 |

0.40 |

Что нужно для участия в программе страхования

Получить документ, подтверждающий участие в программе медицинского страхования, очень просто. Достаточно остановить свой выбор на подходящем страхователе и обратиться в офис их компании.

Там Вам предложат написать заявление, а также попросят предоставить документы:

- Для взрослого жителя РФ – удостоверение личности (паспорт).

- Для малолетнего ребенка – свидетельство о рождении, паспорт одного из представителей (родителя, опекуна).

- Для беженцев – удостоверение беженца.

- Для иностранцев – удостоверение личности, вид на жительство либо разрешение на временное проживание в России.

- Для тех, у кого вообще нет гражданства – удостоверение личности, отметка о разрешении на постоянное или временное проживание (или вид на жительство).

Кроме того, при наличии пластиковой карты СНИЛС её также нужно предоставить. При подаче перечисленных документов любая из данных категорий лиц может вступить в программу ОМС. Единственной причиной отказа страхователя в выдаче полиса может быть отсутствие необходимых документов.

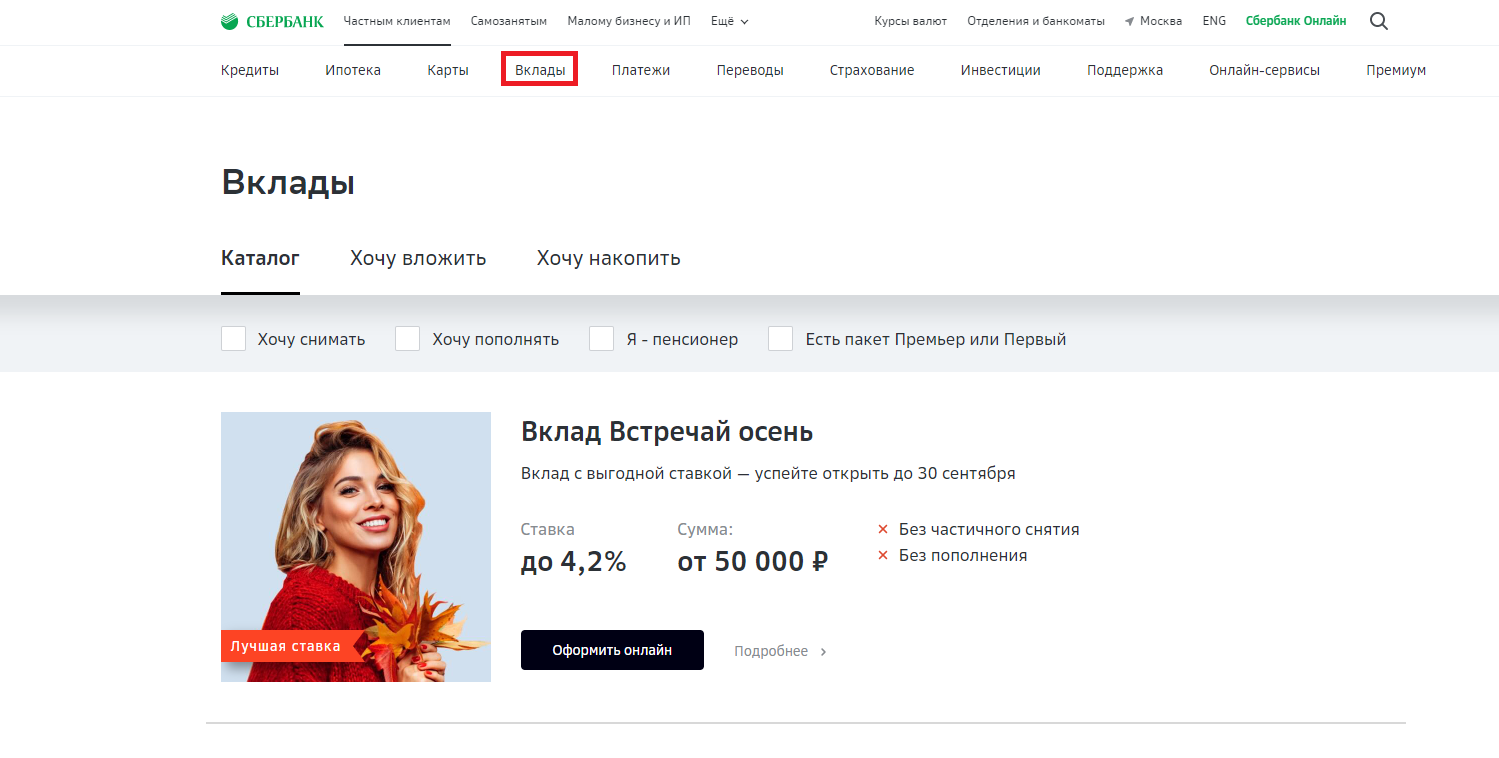

Способы оформления депозита в Сбербанке

Открыть вклад в Сбербанке можно через физическое отделение банка или в онлайн-режиме. Второй вариант доступен при наличии личного кабинета на официальном сайте sberbank.ru.

Оформление по интернету проходит в несколько этапов:

- Клиент заходит в личный кабинет (необходимо ввести логин и пароль).

2. Переключается на раздел «Вклады и счета» через меню в верхней части экрана.

3. Изучает актуальные условия вкладов и выбирает подходящий.

4. Заполняет заявление, в котором запрашивают:

- Счет, с которого спишут деньги;

- Вносимую сумму;

- Порядок выплаты %;

- Процентную ставку (величина зависит от программы);

- Продолжительность вклада.

5. Перепроверяет введенные данные и соглашается с условиями.

Отследить статус заявки можно в том же разделе «Вклады и счета». Когда сотрудники откроют депозит, заявителю поступит оповещение. Количество потенциальных счетов, открываемых на одно имя, не ограничено.

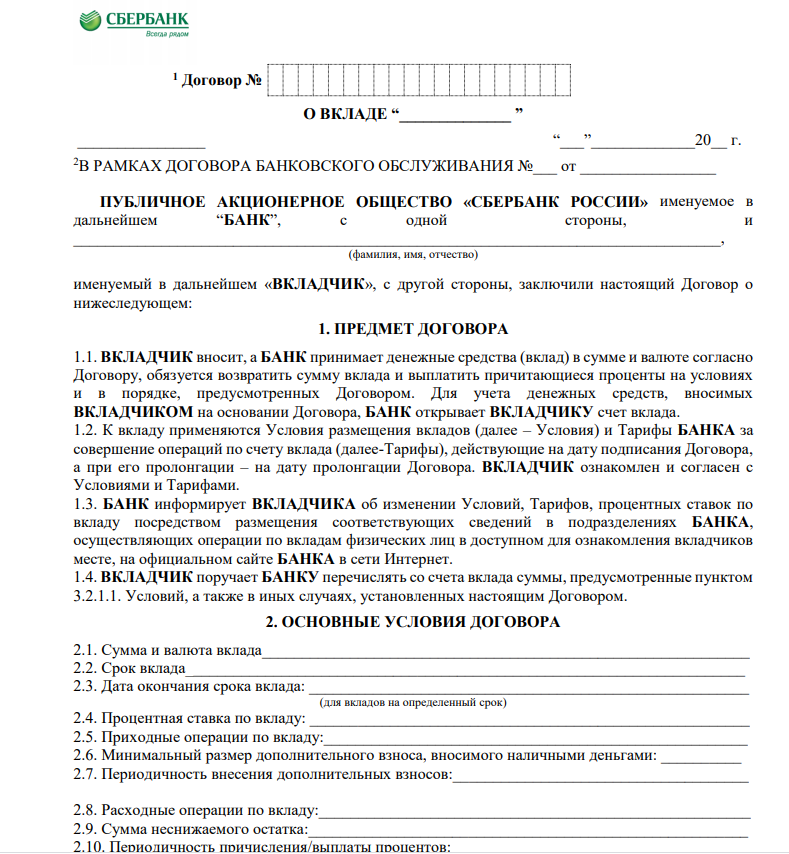

При оформлении депозита в офисе сотрудники банка заключают с клиентом договор. Для заполнения анкеты заявитель указывает личные данные:

- ФИО;

- Дата рождения;

- Телефон для связи;

- Адрес регистрации;

- ИНН;

- Гражданство;

- Данные паспорта (или иного удостоверения личности).

Основные условия договора содержат информацию о вкладе: сумма, дата окончания срока, тариф, порядок выплаты процентов и т.д.