разбор банки.ру: в чем секрет инвестиционных облигаций сбербанка

Содержание:

- Стратегия инвестирования

- Отзывы о кредитах онлайн

- Что такое облигация

- Последние комментарии

- Купить ПИФы

- Советы брокеров по выбору облигаций

- Плагин BIFIT Signer

- Потребительские кредиты — рейтинг 2020

- Кто их выпускает?

- Долговые обязательства

- Актуальность заимствования финансов с помощью ДЦБ

- Классификация

- Что это такое простыми словами?

- Стоимость

- Мобильное приложение Московского Индустриального банка

- Функции ценных бумаг

- Сообщение

- Определение облигации в российском законодательстве

- Условия потребительского кредитования в Мытищах

- Какие документы необходимы

- Отзывы

- Телефон горячей линии банка Россия

- Видео: что такое облигации

- Как продать пай?

- Налоги

Стратегия инвестирования

Отзывы о кредитах онлайн

Что такое облигация

Это ценная бумага, по которой начисляются проценты. Покупая бумагу, вы даёте в долг государству, региону или компании. За это организация, выпустившая бумагу (эмитент), делает вам выплату (её называют «купон» или «купонный доход»). Облигации выпускаются на определённый срок, в течение которого выплачиваются купоны. Как только срок заканчивается — владельцу облигации возвращают её номинальную стоимость. Это аналог вклада, но у него есть много особенностей:

-

Купить облигацию можно на бирже (редко в банке).

-

Стоимость облигации может быть выше или ниже номинала (например, облигация номиналом в 1000 ₽ может стоить 1080 ₽ или 950 ₽).

-

За покупку облигаций с вас возьмут комиссии (брокер, биржа и место, где хранятся облигации — депозитарий). Например, если купить облигаций на 300 тысяч ₽, то комиссии могут составить 150–300 ₽ в зависимости от брокера.

-

Доход по облигации не гарантирован — организация, выпустившая её, может обанкротиться и не вернуть деньги. Вкладывать в облигации рискованно. Однако и государство выпускает облигации (ОФЗ) — потерять деньги от их покупки менее рискованно. О надёжности говорит кредитный рейтинг организации — чем он выше, тем безопаснее вложения. Есть закономерность: чем выше доходность, тем выше риск потерять деньги.

-

С дохода от облигаций нужно заплатить налог по ставке 13%. Брокер сделает это автоматически. Деньги от купонов вам придут уже за вычетом налогов. Налог с разницы между покупкой и продажей брокер удержит при выводе денег с брокерского счёта.

Последние комментарии

Купить ПИФы

Если вам не хочется разбираться в торговых программах или искать нужную бумагу, можно инвестировать средства в облигации через управляющую компанию (УК). Для этого достаточно купить пай в ПИФе (паевой инвестиционный фонд). ПИФ представляет из себя большой портфель с облигациями компаний из разных отраслей. Всю головную боль возьмёт на себя управляющий.

Сами управляющие утверждают, что вкладывать средства в облигации через них не только удобнее, но и выгоднее, чем самостоятельно, ведь за средствами присматривает профессионал.

«Прошлый год был очень успешным для рынка облигаций, и доходность облигационных ПИФов составила 13-14%», – рассказывает аналитик УК «Альфа-Капитал» Андрей Шенк.

Впрочем, ни один управляющий не может обещать гарантированную доходность, поэтому заработать на ПИФе можно как больше, так и меньше, чем на самостоятельно купленных облигациях.

Из суммы дохода нужно вычесть комиссии, которых в случае с управляющими компаниями гораздо больше, чем в случае с брокерами. Добавляется комиссия на управление (1-2% от активов фонда), скидки/надбавки, которые уплачиваются инвестором в момент покупки/погашении паев фонда. Всего от полученной прибыли придётся отнять ещё около 1,5-2% за управление и погашение пая. Впрочем, пай так же можно положить на ИИС и получить налоговый вычет в размере тех же 13% годовых.

Советы брокеров по выбору облигаций

Какой выбрать срок погашения облигации? Он зависит от трёх факторов. Во-первых, на более длинном горизонте сложнее прогнозировать кредитное качество. Поэтому, особенно если мы говорим о высокодоходных облигациях, не нужно увлекаться длиной. Лучше взять короче, а потом роллировать (перейти — прим. Сравни.ру) в другие бумаги. Во-вторых, срок должен соответствовать инвестиционному горизонту — если вы планируете инвестировать средства на год, правильнее выбирать облигации сходной дюрации (то есть со сроком погашения через год — прим. Сравни.ру). Ну и в-третьих, выбор дюрации может зависеть от проводимой ЦБ политики. При растущих ставках правильнее уходить в короткие бумаги, а при снижающихся — в длинные.

Если вы не понимаете бизнес компании, не можете оценить кредитное качество, лучше держаться от её облигаций подальше. Иногда индикатором возможных проблем может служить слишком высокая доходность облигаций эмитента.

Если не хотите рисковать, то покупайте гособлигации. Купив ОФЗ, вы больше будете уверены, что Минфин РФ всё-таки выплатит вам все обещанные проценты и вернёт «тело» облигации, нежели купив облигацию ООО «Рога и копыта» с уставным капиталом 100 тысяч ₽.

От срока погашения может зависеть её волатильность (резкий рост или падение цены — прим. Сравни.ру) на рынке. К примеру, облигация с погашением через год практически не будет изменяться в цене, тогда как бумага с погашением через 10 лет может как расти, так и падать в цене в зависимости от различных факторов. Чем больше срок до погашения, тем больше риски в облигации, к примеру, за 10 лет шанс эмитента обанкротиться значительно выше, чем за ближайший год. Тем не менее вместе с повышенными рисками приходят и возможности заработать на росте «тела» облигации, которая может быть популярна, например, у иностранных инвесторов.

При выборе облигации нужно обращать внимание на тип купона:

-

постоянный (весь срок будет выплачиваться одна и та же сумма);

-

переменный (может зависеть от ставки ЦБ РФ или от уровня инфляции).

Выпуски с постоянным купоном чаще всего более привлекательны, так как заранее известно, сколько процентов мы заработаем за весь период владения бумагой. Тем не менее выпуски с переменным купоном могут быть привлекательны в период нестабильной экономической ситуации. Так, держатели облигаций с постоянным купоном в 2014 году сильно потеряли в доходности, когда ЦБ РФ повысил ключевую ставку до 17%.

Перед покупкой облигаций ответьте для себя на вопрос: зачем вы их покупаете? Исходя из цели определите срок погашения облигации.

Для покупки облигаций можно использовать индивидуальный инвестиционный счёт (ИИС). Он позволяет получить налоговый вычет в размере 13% (не более 52 тысяч ₽ в год) на сумму, которую вы внесёте на счёт. Стоит только помнить, что деньги на ИИС должны находиться как минимум в течение трёх лет, иначе придётся вернуть государству налоговый вычет.

Учитывайте риск досрочного погашения облигаций. Может случиться так, что вы купили облигации, рассчитывали «сидеть» в них два года и получать хорошие проценты, но эмитент выкупает облигации досрочно, через пару месяцев. Инвестор теряет деньги, потраченные на комиссию, которую купоны по облигациям за такой короткий срок могут и не окупить. А также рушатся планы, и снова надо тратить время на выбор бумаг. Чтобы избежать подобной неприятной ситуации, следует внимательно читать проспект эмиссии (подробное описание облигации) и следить за отчётами эмитента.

Ничего не понимаю, хочу вклад с высокой ставкой

Калькулятор вкладов

Плагин BIFIT Signer

Потребительские кредиты — рейтинг 2020

Кто их выпускает?

Выпускать облигации могут как крупные компании, так и государственные структуры. Их называют эмитентами. Именно у них инвесторы приобретают ценные бумаги. В зависимости от эмитента, облигации классифицируют на 4 вида:

- Корпоративные. Выпускаются крупными организациями (ООО, ЗАО, ОАО) и юридическими лицами с целью финансирования своей деятельности. Доходность таких бумаг определяется надежностью того, кто их выпускает.

- Коммерческие. Выпускаются частными компаниями. Распространяются исключительно по закрытой подписке или адресно (на бирже купить их не удастся).

- Муниципальные. Выпускаются органами местного самоуправления (областными и городскими властями) или отдельными структурами государства. Ими могут быть федеральные органы, которые планируют обеспечить средства для реализации определенных проектов.

- Государственные – ОФЗ. Выпускаются Министерством финансов Российской Федерации для устранения дефицита бюджета. Остановимся на них подробнее.

Облигации федерального займа

ОФЗ или облигации федерального займа для физических лиц с гарантией от государства. Это ценные бумаги, что выпускаются Минфином с целью получить за них от инвесторов деньги на установленный срок. Являются наименее прибыльными, но и менее рискованными из всех, поскольку гарантируют владельцу возврат вложенных средств. Котируются (обращаются) на Московской Бирже.

Существует отдельный подвид этих ценных бумаг – ОФЗ-Народные, которые распространяются среди обычных граждан. Купить их проще, нежели классические рыночные/биржевые облигации. Как и по другим разновидностям, их держатели на протяжении всего периода действия получают купонный доход по фиксированным ставкам (как правило, раз в полгода). Доходность примерно соответствует ключевой ставке ЦБ РФ. После завершения срока владельцам возвращается первоначальная стоимость каждой ценной бумаги.

ОФЗ характеризуются рядом преимуществ:

- низкий порог входа – от 1 000 рублей за штуку;

- прибыль растет на протяжении всего периода владения облигацией;

- доход не облагается налогом НДФЛ;

- по истечению срока государство обязуется выкупить эти бумаги;

- есть возможность сохранения прибыли при продаже до установленной даты погашения;

- возврат средств гарантирован, что делает ОФЗ одним из самых надежных инструментов капиталовложения;

- подходят для клиентов, у которых нет опыта биржевой торговли.

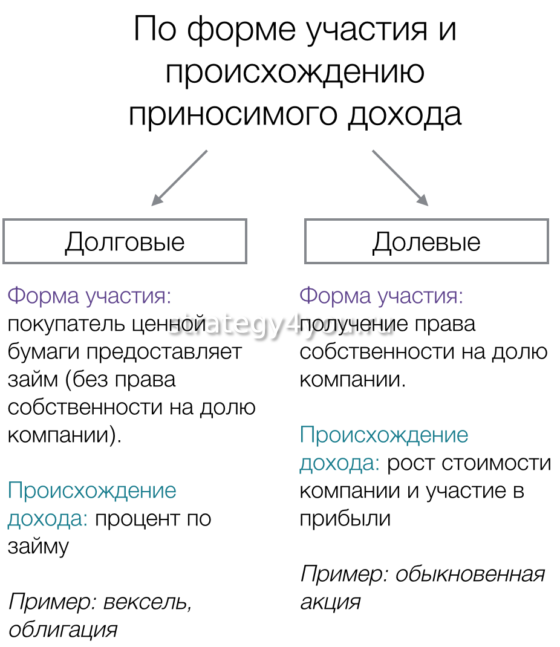

Долговые обязательства

Чтобы определить, что такое долговые ценные бумаги, следует понимать, что они, в первую очередь, удостоверяют долговые обязательства компании-эмитента в отношении держателя. Это заем по сути, по которому выплачиваются основная сумма и проценты.

Долговые ценные бумаги могут эмитироваться государством, международными организациями, самоуправлениями, коммерческими обществами, кредитными учреждениями. Бумаги могут обеспечиваться залогом или не предполагать такого. В договоре займа могут прописываться различные условия.

Особенности ценных бумаг долгового типа:

Особенности ценных бумаг долгового типа:

- Номинальная стоимость – основа расчета процентов, выплачивается в день погашения.

- Срок погашения – это дата, когда эмитент обязан выплатить держателю основную сумму и закрыть обязательства. Бумаги могут быть краткосрочными (до года), среднесрочными (1-10 лет), долгосрочными (от 10 лет).

- Купонная ставка – так называется процентная ставка, которую платит эмитент владельцу бумаг, может быть плавающей либо фиксированной. Плавающая зависит от краткосрочных процентных ставок, фиксируется на конкретный период. Краткосрочные бумаги не предполагают купона, ведь они эмитируются с дисконтом (разница между номинальной ценой и стоимостью ценной бумаги).

- Дата выплаты купона – срок, в который осуществляется процентный платеж.

- – это заем, который предполагает какие-то особые условия (пример: конвертируемые облигации, которые в указанную дату можно поменять на акции).

Покупая ценную бумагу, клиент в момент совершения сделки фиксирует ставку доходности. Она зависит от стоимости покупки, ставки купонной, накопленной купонной прибыли, которая выплачивается прошлому владельцу бумаги. Ликвидность бумаг зависит от массы факторов (сегмент рынка, объем эмиссии, рыночная ситуация, уровень спроса/предложения и т.д.).

Основные преимущества долговых ценных бумаг:

- Хорошая альтернатива депозитам в банке – выше доход.

- Возможность продать бумаги до срока погашения.

- Сохранение накопленных процентов при продаже, отсутствие штрафов.

- Большой выбор сочетаний условий – валюта, доходность, срок вложения, риски.

- Возможность сформировать хороший портфель – купить ценные бумаги предприятий из разных стран, секторов экономики, диверсифицировав вложения.

Актуальность заимствования финансов с помощью ДЦБ

Преимущества данного вида заимствования средств успели оценить многие компании. В современном мире такой вариант получения финансов практикуется давно. Ценные бумаги могут быть долевыми и долговыми. И главный плюс долговых – то, что они не дают собственнику никаких имущественных прав и возможности влиять на принятие решений о развитии и работе компании.

Преимущества данного вида заимствования средств успели оценить многие компании. В современном мире такой вариант получения финансов практикуется давно. Ценные бумаги могут быть долевыми и долговыми. И главный плюс долговых – то, что они не дают собственнику никаких имущественных прав и возможности влиять на принятие решений о развитии и работе компании.

Долговые ценные бумаги предполагают исключительно кредитные отношения – инвестор покупает документ, подтверждающий его вложения в эмитент и дающий право по истечении указанного срока получить обратно сумму и проценты.

Эмитировать ДЦБ могут государственные органы, юридические лица. Наиболее популярны государственные ЦБ, так как они считаются более надежными.

После того, как выплаты совершены, отношения между инвестором и эмитентом заканчиваются: обязательства исполнены, стороны друг другу ничего не должны. Эмитент использовал средства на свои нужды, вкладчик получил процент, избежав всех сложностей и рисков с оформлением кредита в банке.

Классификация

К долговым ценным бумагам относятся несколько видов инструментов, которые пользуются разной популярностью. Самые распространенные и востребованные среди инвесторов облигации, также популярны векселя.

Основные виды долговых ценных бумаг:

Основные виды долговых ценных бумаг:

- Вексель – письменно заверенное обязательство одной стороны выплатить другой определенную сумму в срок.

- Облигация – это долговая ценная бумага, которая отображает обязательство эмитента в окончании указанного срока выкупить ее по зафиксированной цене, а на протяжении времени владения ею позволяет получать дивиденды (проценты, дисконт и т.д.).

- Сберегательный сертификат – выпускается кредитными организациями, позволяет получать дивиденды на протяжении времени его действия и предполагает возврат инвестиций в конце срока.

- Казначейское обязательство – бумага похожа на облигацию, но ее финансовое обеспечение реализуется за счет бюджета в то время, как эмитентом является государство.

Что это такое простыми словами?

Чтобы получше понять суть вопроса, давайте для начала разберём, что означает это иностранное странное слово, и откуда оно появилось в обиходе у русского человека.

Значение слова

Термин облигации (obligatio) происходит от латинского obligare, что переводится как «обязывать» и обозначает публичные обязательства, по которым уплата производится по жребию.

Из истории

Ещё во времена Российской Империи вращались облигации различных концернов и трестов. Такие бумаги имели несколько степеней полиграфической защиты и использовались в сделках, наравне с бумажными денежными купюрами. Один из старейших словарей иностранных слов, вошедших в состав русского языка (выпуска 1910 года) трактует слово «облигация» как долговое обязательство, печатанное или писанное государственными или частными учреждениями и компаниями. А если привести прямой перевод слова, то оно означает «билет государственного займа».

Определение

Если говорить финансовым языком, то можно дать следующее определение облигации:

Облигация — это ценная бумага, закрепляющая за её владельцем право на получение от эмитента облигации в указанный в ней срок её номинальной стоимости или иного имущественного эквивалента, а также получение фиксированного в ней процента от номинальной стоимости облигации, либо иных имущественных прав.

Сущность

Можно дать ещё более простое описание (как принято говорить, для чайников), облигация — это ценная бумага, являющаяся доказательством того, что тот, кто ею размахивает, действительно одолжил деньги организации (эмитенту), которая напечатала и продала данную бумагу. При этом, тот самый счастливый владелец претендует на то, чтобы не просто со временем получить назад целёхенькой вложенную сумму, но и проценты в качестве сливок (совершенно законный «навар»).

Если быть уж совершенно честным, то, на самом деле, размахивать документом у современных граждан не получится, так как большинство ценных бумаг имеет электронный формат, что касается и облигаций. При покупке долговых обязательств вкладчик не получает на руки красивую гербовую бумажку, прошитую золотыми нитями. Вместо этого биржа просто делает отметку в реестре о смене держателя, и проценты начисляются на его счёт.

Таким образом, на практике облигация — это чей-то долг (оформленный не в виде расписки, а более формально и официально), который со временем будет возвращён кредитору с кушем от сделки (сверхприбылью).

Владелец облигаций до момента окончания срока их действия, может использовать бумаги на своё усмотрение, совершая различные финансовые операции.

Облигации могут как продаваться, так и покупаться, переходить из рук в руки — от этого их ценность не меняется. Предприятию-заёмщику совершенно все равно, кому будут выплачиваться проценты, поэтому личность предъявителя значения не имеет.

Хорошее видео, где коротко и доступно даётся определение:

Стоимость

Основные виды стоимости облигаций, которые вам следует знать:

Номинальная стоимость — отражает ее денежный эквивалент (в России — от 1000 рублей).

Эмиссионная стоимость — цена размещения. Как правило, соответствует номиналу (могут быть исключения, например, для дисконтных бумаг).

Стоимость погашения. Как правило, соответствует номиналу (могут быть исключения, например, для бумаг с премией).

Рыночная стоимость — средневзвешенная цена сделок на вторичном фондовом рынке, указывается в деньгах и в процентном выражении от номинала.

Купонный доход (КД) — процентный доход, выплачиваемый с определенной периодичностью (в денежном и процентном выражении)

Внимание. Помните, что номинальная величина и купонная доходность могут возвращаться к инвестору в виде товаров, имущества или иных активов, имеющих денежную оценку (если это оговорено условиями)

Поскольку сроки и размер доходов по облигациям в большинстве случаев известны заранее, объективная курсовая стоимость калькулируется по формуле дисконтирования:

Ц = ∑ КД / (1 + R)i + Н / (1 + R)ⁿ, где (1)

Ц — текущая биржевая стоимость;

КД — купонный доход за каждый период;

Н — номинал;

R — ставка дисконтирования (минимальный процент рентабельности, требуемый инвестором);

n — число периодов.

Пример. Принимается решение о покупке бумаги номиналом 1000 руб. Купон — 10% (раз в год). Оставшийся период до погашения — 5 лет. Исходя из рыночной конъюнктуры и анализа собственного портфеля, инвестор рассчитывает заработать не меньше 15% годовых. Тогда он купит облигацию только в том случае, если ее текущая цена не превысит 832,4 руб. или 83,2% от номинала: Ц = (87,0+75,6+65,8+57,2+49,7) + 497,2 = 832,4.

Наиболее близкий финансовый актив по критериям рисков и доходности — банковский вклад. Поэтому цена облигаций на рынке в значительной степени зависит:

- От колебаний банковского рынка. Депозитные ставки падают — цена облигаций растет — рентабельность при покупке уменьшается. Депозитные ставки растут — цена падает — рентабельность при покупке увеличивается.

- От количества дней до погашения. Чем скорее наступит дата погашения — тем выше цена.

- От накопленного купонного дохода. Чем больше НКД — тем выше цена. В день выплаты купона величина НКД полностью исчезает.

Рыночная стоимость дисконтных бумаг — как правило, всегда ниже номинала, процентных — выше или ниже номинала.

Цена покупки или продажи бумаги оказывает прямое влияние на доходность, а, значит, существуют риски:

- риск ликвидности, обусловленный снижением цены за счет неблагоприятной рыночной конъюнктуры;

- валютный риск;

- риск неверной оценки стоимости в момент покупки, связанный со сложностью их структуры.

Мобильное приложение Московского Индустриального банка

Функции ценных бумаг

Ценные бумаги выполняют ряд существенных функций:

-

Ценные бумаги характеризуют состояние экономики. Стабильные курсы ценных бумаг, как правило, свидетельствуют о хорошем экономическом положении.

-

Ценные бумаги играют важную роль при перераспределении капитала между различными сферами экономики. То есть ценные бумаги выполняют перераспределительную функцию.

-

Ценные бумаги используются для аккумулированния временно свободных денежных сбережений граждан. То есть ценные бумаги выполняют мобилизирующую функцию.

-

Ценные бумаги используются для регулирования денежного обращения. То есть ценные бумаги выполняют регулирующую функцию.

-

Банки, предприятия и организации используют ценные бумаги как универсальный кредитно-расчетный инструмент. То есть в этом случае ценные бумаги выполняют расчетную функцию.

Сообщение

Определение облигации в российском законодательстве

В российском законодательстве имеется несколько определений облигации:

• В ст. 816 ГК РФ: облигация — это ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации или иные имущественные права.

• В ст. 2 Федерального закона «О рынке ценных бумаг»: облигация — это эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

• в ст. 33 Федерального закона «Об акционерных обществах»: облигация удостоверяет право ее владельца требовать погашения облигации (выплату номинальной стоимости или номинальной стоимости и процентов) в установленные сроки.

Как следует из приведенных формулировок, второе определение облигации представляет собой уточнение первого определения облигации в отношении указания на форму выпуска облигации — путем эмиссии и на виды дохода по облигации — процент и дисконт, а третье определение облигации может рассматриваться просто как краткое определение облигации.

Условия потребительского кредитования в Мытищах

Какие документы необходимы

Отзывы

Телефон горячей линии банка Россия

Возникшие вопросы по обслуживанию в банке можно решить, связавшись с клиентской поддержкой:

- 8 (800) 500-33-22 (звонок бесплатный по России с любых телефонов);

- 8 (800) 100-11-11 (бесплатно).

Служба функционирует круглосуточно. В решении вопроса помогут опытные специалисты банка. Все решится быстро.

Если ваш вопрос несрочный, можно связаться с банком другими способами:

- по электронной почте ;

- воспользоваться услугой обратный звонок;

- через социальные сети, задав свой вопрос в официальной группе.

Видео: что такое облигации

Как продать пай?

Для реализации земельного пая необходимо грамотно составить договор купли-продажи. Предметом сделки указывается площадь земли. В тексте соглашения отражаются обременения (отсутствие или их наличие), а также период времени, в течение которого переходит земельный пай во владение другого лица.

Покупатель обязан проверить юридическую чистоту сделки. Обычно это делается через риэлтора. В рамках проверки осуществляется:

- данные, которые отражены на геодезическом плане земельного надела;

- границы;

- кадастровая стоимость.

Цена пая, а также порядок взаиморасчетов между сторонами, определяется ими по соглашению. После выделения надела, проводится регистрационная процедура, связанная с переходом права собственности от бывшего к будущему владельцу. В Росреестр представляется пакет документов, которые необходимы для регистрации. Сотрудник уполномоченного органа их принимает, проверяет, а потом выдает расписку. В ней указывается примерная дата, когда нужно забрать документы.

Обращаются за регистрацией в территориальное подразделение Росреестра по месту нахождения недвижимости.

Кроме стандартного пакета документов, в него входят дополнительные бумаги:

- протокол общего собрания пайщиков;

- квитанция об оплате пошлины;

- кадастровый номер на пай.

От имени покупателя в правоотношениях может быть задействован его представитель. Это разрешено законом. Но в этой ситуации представитель обязан представить документ, на основании которого он работает. Этим документом выступает доверенность.

Доверенность – письменный документ. В ней указывается право представителя на совершение определенных действий от имени доверенного лица. Полномочия представителя должны быть четко обозначены в этом документе. Доверенность на совершение действий регистрационного характера, связанных с совершением сделок, предметом которых выступает недвижимое имущество, обязательно удостоверяется у нотариуса.

Налоги

С полученного дохода по облигациям государство удержит с вас 13% налог. Налогообложению подлежат:

- выплаты по купонам;

- курсовая разница между покупкой и продажей.

Перевел вам эмитент купонный доход — 100 рублей, 13 рублей забирает государство. И так каждый раз, пока идут выплаты по облигациям.

Тоже самое касается курсовой разницы. Купили облигацию за 1000 рублей, через год продали за 1200. С вашей прибыли в 200 рублей — нужно оплатить 13% или 26 рублей в казну.

Так как брокер является налоговым агентом, то налоги будут удержаны с вас автоматически. В момент получения денег по купону. В остальных случаях совокупная сумма для удержания в виде налогов формируется по истечении года, как общая полученная прибыль за весь период.