Коммерческие банки, их виды и основные направления деятельности

Содержание:

- Неправильно ставить ударение

- Развитие

- Появление коммерческих банков

- Полезное видео

- Мобильный банк Совкомбанк

- Суть

- Виды коммерческих банков в России

- Оплата банковских услуг

- Как правильно ставить ударение в слове ДЕБЕТОВАЯ?

- Виды банков

- Виды и формы

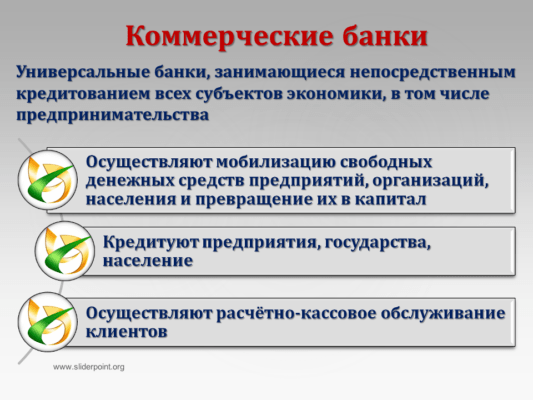

- Операции коммерческих банков

- Где оформить вклад банка «ВТБ 24»

- О банковской тайне

- Примечания

- Выберите кредит

- Чем занимаются коммерческие банки

- Как снять пин-код с телефона

- Кредитная функция банков

- Вывод

- Выводы (+ видео)

Неправильно ставить ударение

Развитие

На ход развития банковской системы влияет ряд макроэкономических и политических факторов. Из них можно выделить следующие:

- степень зрелости товарно-денежных отношений;

- общественный и экономический порядок, его целевое назначение и социальная направленность;

- законодательные основы и акты;

- общее представление о сущности и роли банка в экономике.

На развитие банковской системы влияет развитие национальных рынков международной торговли. Спрос на банковские услуги расширяется по мере увеличения производства, масштабов обмена между товаропроизводителями.

Огромное влияние оказывают и общие представления о сущности и роли банка в экономике. Общественный и экономический порядок неизбежно затрагивает и характер ее деятельности. На ее состоянии и текущем развитии отражаются также и политические факторы

Здесь, прежде всего, оказывается важной общая политическая направленность государства

При общем поступательном развитии банковского хозяйства оно может в то же время сдерживаться войнами, которые связаны с разрушением материальных благ и имущества. Негативное влияние на банковскую систему также оказывают и затяжные экономические кризисы.

Законодательная база страны. В некоторых странах банкам запрещается выполнять определенные операции с ценными бумагами, вкладывать свои капиталы в капиталы предприятий. В ряде стран банкам не разрешено заниматься страхованием.

Заметным фактором, определяющим развитие банковской системы, является межбанковская конкуренция. Наличие достаточно большого числа самостоятельных банков в стране и ее отдельных регионах создает определенную среду, в которой они вынуждены вступать в борьбу за клиента, улучшать качество обслуживания, расширять услуги, предлагать рынку новые продукты.

Развитие может сдерживаться под влиянием таких факторов, как чрезмерный налоговый пресс на банковскую прибыль, отсутствие достаточных ресурсов для активного ведения банковских операций, недостаток квалифицированных кадров и др. В странах с переходной экономикой зачастую именно эти факторы не позволяют банкам делать более широкие шаги в своем развитии.

Появление коммерческих банков

Самым первым банком, информация о котором сохранилась и по сей день, является коммерческий банк Святого Георгия, который расположен в Генуе. Он был открыт в самом начале XV века. Самый древнейший коммерческий банк в мире, который открыт и работает в нынешнее время – это банк Монте дей Пасхи ди Сиена. Он расположен в Италии и был открыт в 1472 году.

Во времена Российской Империи первейшим коммерческим банком стал Частный коммерческий банк, расположенный в Санкт-Петербурге. Его внутренние правила и распоряжения были своевременно одобрены императором Александром II в 1864 году. Толчок для развития коммерческих организаций дало образование и продвижение денежной реформы в конце IXX века и быстрое развитие экономики.

В начале XX века число коммерческих организаций данного типа насчитывало более восьмидесяти главных отделений и более пяти сотен филиальных частей. Вскоре практически все существующие коммерческие и частные организации стали частью Государственного банка по приказу Всесоюзного центрального исполнительного комитета в самом конце 1917 года.

В Российской Федерации коммерческие банки обладают официальным названием, которые может иметь расхожее с оригиналом название при переводе его на иностранный язык, но суть деятельности организации данного типа останется неизменной. Обязательным условием при переводе является наличие слова «банк» в названии.

Полезное видео

Мобильный банк Совкомбанк

Суть

Начнём с того, что ниже разберём содержание и функции явления. Это позволит перейти к описанию классификации и других нюансов, непосредственно связанных с термином “банк”.

Что это?

Банк – это кредитно-финансовое учреждение, которое занимается разными операциями с денежными средствами, драгоценными металлами и ценными бумагами, а также оказывает финансовые услуги государству, физическим и юридическим лицам.

Примечание 1. Смысл понятия: термин произошёл от итальянского слова “banco”, которое переводится на русский как “скамья”.

Банковские компании занимаются практически любой деятельностью, связанной с деньгами: хранением средств, кредитованием граждан и организаций, переводами и т.д.

Важно! Банки не имеют права заниматься торговлей, страхованием и производственной деятельностью.

В каждой стране, и Россия здесь не исключение, над коммерческими учреждениями стоит национальный банк. В случае с РФ это Центробанк.

Банковский сервис

По своей природе банки являются посредниками между сторонами или лицами, которые имеют деньги и собираются их куда-то вложить, и обывателями или компаниями, испытывающими нужду в этих деньгах.

Основные направления банковской деятельности:

- Привлечение вкладчиков. Для взаимодействия с физлицами это едва ли не главная опция.

- Кредитование. Одна из самых востребованных возможностей как для организаций, так и для рядовых граждан. Использование заёмных денег становится сегодня всё более популярным – с одной стороны банки хорошо зарабатывают на этом, с другой стороны заёмщики реализуют с помощью кредитов свои цели.

- Осуществление РКО – расчётно-кассовых операций. Сюда относятся валютный обмен, обработка платежей, денежные переводы.

Примечание 2. Перечисленные пункты являются основными, однако они сами имеют собственные нюансы. Например, кредитование реализуется в таких вариантах, как: кредитки, потребительские и ипотечные займы, автокредиты.

Бонусом можно отметить отдельно стоящую опцию – зарплатные проекты. Это пополняемые какими-либо организациями дебетовые счета, которые банк открывает для физических лиц.

Важно! Особый вид деятельности кредитно-финансовых учреждений – взаимодействие между ними. Банки оказывают финансовые услуги друг другу, в т.ч

выдают займы под определённый процент.

При всех упомянутых моментах банковский сервис продолжает развиваться. В процессе совершенствуются старые и появляются новые продукты. Здесь имеет место связь с техническим прогрессом: к примеру, ещё совсем недавно не было такого явления, как бесконтактная оплата, хотя сами карты используются очень давно.

Функции

Чем занимаются коммерческие банковские организации? К числу их основных функций можно отнести:

- Хранение денег. Это самое главное из того, чем занимаются кредитно-финансовые учреждения. Так сложилось исторически, поскольку изначально все банки специализировались на вкладах.

- Безналичные трансферы между счетами и картами. Самая популярная операция, т.к. передвижение денег – основа взаимодействия между сторонами финансового сотрудничества.

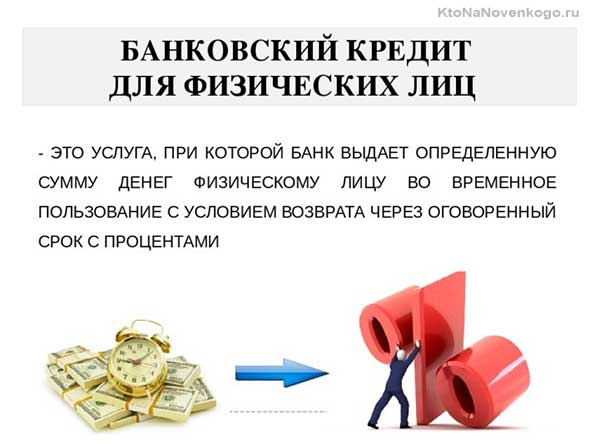

- Предоставление кредитов физическим и юридическим лицам. Использование займов теперь является распространённой практикой, т.к. делает возможным доступ к дополнительным суммам для решения тех или иных задач.

- Обработка платёжных операций, обмен денежных знаков, приобретение и реализация драгоценных металлов.

Указанными видами деятельности занимаются все организации. Вопрос только в масштабах, т.к. есть компании крупные, а есть те, что имеют куда меньший капитал.

Виды коммерческих банков в России

Банковская система России представлена большим количеством банков. Модели и виды коммерческих банков различаются по нескольким признакам. Это разделение достаточно условно.

По объему операций, которые выполняет банк, выделяют:

- Универсальные. Предоставляют комплексные банковские услуги и работают с физическими и юридическими лицами, всеми видами бизнеса.

- Инвестиционные. Работают с ценными бумагами, инвестициями, фондами, помогают предприятиям и бизнесу создать основной капитал, участвуют в выпуске акций, облигаций и зарабатывают на этом. Не работают с населением и не принимают вклады.

- Ипотечные. Предоставляют кредиты на жилье, как на вторичном рынке, так и при строительстве жилого фонда.

- Сберегательные. Предлагают заманчивые условия по накоплению и сбережению капитала. Привлеченные средства используют для выдачи кредитов частным лицам и коммерческим структурам.

По принадлежности капитала:

- Государственные.

- Акционерные. Капитал формируется за счет продажи акций. Продажи могут быть открытые — для всех, и закрытые — только для акционеров.

- Кооперативные или паевые. Капитал формируется за счет продажи паев.

- Муниципальные. Обслуживают городские предприятия, распоряжаются средствами городского бюджета, поступающими от местных налогов.

По срокам кредитования:

- Банк краткосрочного кредита выдает деньги на срок до трех лет.

- Банк долгосрочного кредита выдает кредиты на срок свыше пяти лет.

По степени независимости:

- Уполномоченный банк. Имеет исключительные полномочия в проведении операций по поручению государства, в обслуживании сегмента рынка или конкретных клиентов. Пример: «Газпромбанк» проводит все операции для РАО «Газпром».

- Дочерний банк. Зависит от материнского банка, доля в уставном капитале не менее 50%.

- Сателлит. Банк обслуживает конкретного клиента и создан только для него.

По величине уставного капитала:

- Крупные банки. 200 первых банков.

- Средние банки. Размер капитала — от 5 млн. евро до уровня капитала 201 банка.

- Мелкие банки. Размером капитала — до 5 млн. евро.

По местоположению выделяют местные, федеральные и республиканские банки.

Примечание

На практике коммерческие банки развивают сразу несколько направлений. Например, банк «Открытие» считается универсальным и развивает несколько направлений: инвестиционное, розничное, корпоративное. В его клиентской базе более 7 тысяч крупных фирм, около 3 млн. физических лиц.

Оплата банковских услуг

За выполнение различных кредитно-финансовых действий и оказание банковских услуг взимается оплата согласно установленным тарифам. Оплата такого сервиса необходима для эффективного функционирования всей банковской системы. Помимо процентной формы, существует ряд фиксированных видов оплаты услуг кредитно-финансовых организаций. Практика показывает, что комплексное осуществление текущих расчетов способствует успешной деятельности организаций различной формы собственности, а также производственных предприятий. Все это связано с системой оплаты банковских услуг.

Как правильно ставить ударение в слове ДЕБЕТОВАЯ?

Виды банков

По сфере обслуживания

- международный;

- национальные;

- региональные;

- межрегиональные.

По типу собственности

- государственные;

- частные.

По обслуживаемым отраслям

- многоотраслевые;

- одноотраслевые (промышленные, сельскохозяйственные, строительные и т.д.).

По набору банковских услуг

- универсальные ( проводят практически все виды банковских операций);

- специализированные ( предоставляют один- два вида услуг).

По функциям

- Эмиссионный банк — ЦБ выпускает деньги и ценные бумаги; коммерческие банки — ценные бумаги.

- Ипотечные — предоставляют долгосрочные ссуды под залог недвижимости.

- Инвестиционные – осуществляют финансирование и долгосрочное кредитование.

- Депозитные – осуществляют кредитные операции по привлечению временно свободных денег.

- Трастовые — услуги в управлении чьим-то имуществом, капиталом.

- Клиринговые — осуществление безналичных расчётов.

- Биржевые — обслуживание биржевых операций.

- Учётные – учёт векселей и др.

- Ссудосберегательные — привлекают мелкие вклады на определённый срок.

- Специальные – финансируют отдельные целевые, региональные, государственные программы.

По срокам выдаваемых ссуд

- долгосрочные;

- краткосрочные.

По размерам капитала

- крупные;

- средние;

- малые.

По организационной структуре

- единый банк— единое юридическое лицо;

- банковская группа – группа юридических лиц = головной банк+ филиалы( юридически самостоятельные, но руководимые головным банком);

- банковское объединение – формируются с целью координации и согласования действий.

Виды и формы

Коммерческие банки имеют разнообразные виды и формы, но практически каждый обладает определенными схожими признаками. Коммерческие организации данного типа:

- это юридические лица, которые созданы для увеличения собственной доходности;

- могут вести рабочую деятельность как общества с ограниченной ответственностью, общества с дополнительной ответственностью или просто акционерные организации;

- реализуют банковскую работу, используя полученную ранее лицензию, выданную ЦБ Российской Федерации;

- имеют право получать прибыль при помощи осуществления специализированных операций.

Также коммерческие банки бывают федеральными, республиканскими и региональными. Данные банки накапливают денежные средства своих вкладчиков, посредством открытых вкладов, предоставляя им определенную сумму денег, как подарок, в качестве процентной величины на прибыль. Пущенные в оборот вложенные деньги, организация использует как кредитные деньги для клиентов, пришедших оформить кредит.

Организуя денежный круговорот подобным образом, банковские организации оберегают вложения своих клиентов и получают хорошую прибыль.

Многие считают, что коммерческие банки только выдают кредиты, но это не так. Кредитом зовутся договорные отношения между банковской организацией и заемщиком, основанные на регулировании договором выданной денежной суммы. Помимо кредитов, коммерческие банковские организации оформляют вклады под процент, который определяется индивидуально.

Коммерческие банки носят универсальный и специализированный характер.

- Коммерческие банки универсального характера совершают банковскую деятельность, выдавая кредиты, сохраняя депозитных валют, проводя расчетные и кассовые операции.

- Коммерческие банки специализированного характера направлены выполнять специализированные операции, которые имеют определенную направленность (ипотека, инвестирование, инновации и денежные сбережения).

- Сберегательные банки хранят депозитные сбережения вкладчиков. Накопленные денежные средства выдаются в виде потребительского кредитования для жителей под определенную процентную ставку. Некоторая часть денег в процентном соотношении переходит к хозяину вклада, откуда были выданы денежные средства. Помимо этого, вклад может иметь бессрочную природу и, соответственно, время для предоставления кредитных денег также будет ограничено определенными сроками.

- Инвестиционные коммерческие банки используются для того, чтобы приобретать различные ценные бумаги. Банковские средства образуются в процессе продаж собственных акций. Данные банковские организации не осуществляют банковскую деятельность по выдаче кредитов и открытию депозитных счетов. Они удовлетворяют запросы промышленности, выпуская ценные бумаги организаций.

- Инновационные банки направлены на осуществление деятельности в сфере инноваций: предоставляют компаниям кредит для модернизации устаревшего оборудования, а также помогает спонсировать научные и технические мероприятия. Основные средства данного типа банков складываются из издания акционных бумаг и денежных средств клиентов. Данные вложенные деньги имеют право использоваться как кредитные деньги на средний или долгосрочный период.

- Ипотечные банки предоставляют денежные средства для приобретения готовой недвижимости, получения ссуды на строящееся жилье в новом доме, строительство собственного дома или создания специализированных помещений для дальнейшего получения прибыли (торговые точки, салоны красоты, кафе и т.д.).

Большинство банковских организаций такого типа завышают ставку по процентам, а заемщики должны пройти доскональную оценочную проверку на платежеспособность и другие критерии. Сделочные отношения, основанные на работе с недвижимостью, всегда носили достаточно рискованный характер.

Если это необходимо, то ипотечные банки имеют право издавать облигации по ипотеке. Эти банки делятся на:

- земельные, где денежные средства выдаются при использовании имеющейся земли, как залога;

- мелиоративные</strong>;

- коммунальные, где денежные средства выдаются при использовании городской недвижимости, как залога.

Коммерческие банки составляют основную величину всех валютных манипуляций, которые проводятся в стране. Данные операции помогают осуществлять желания горожан при помощи кредитов, а также могут осуществлять спекуляционную деятельность, используя собственный капитал. На рынке ипотечных банков все операции осуществляются при больших денежных оборотах.

Операции коммерческих банков

Под операцией коммерческого банка понимается определенная система действий, ориентированных на достижение конкретной цели (перечисление средств, получение кредита и прочее).

Выполняемые коммерческим банком функции определяют состав оказываемых им операций.

Специфической чертой банковских операций является то, что они преимущественно связаны с денежными средствами и капиталом.

Современный коммерческий банк может предлагать своим клиентам широкий спектр операций, включающий около трехсот наименований. Диверсификация подхода к осуществлению деятельности позволяет коммерческим банкам сохранять имеющихся в наличие клиентов и расширять их состав даже в условиях неблагоприятной экономической конъюнктуры.

При этом не каждый коммерческий банк оказывает максимально возможный спектр банковских услуг, многие ориентированы на предоставление базового набора услуг и банковских продуктов.

К числу основных банковских операций можно отнести следующие:

- привлечение средств в банковские вклады;

- услуги по открытию и ведению счетов в банке;

- услуги кредитования юридических и физических лиц;

- операции по купле и продаже иностранных валют;

- выполнение денежных переводов.

Замечание 1

Российское законодательство запрещает коммерческим банкам осуществлять торговую, страховую и производственную деятельность.

При отсутствии специальной лицензии, выдаваемой Центральным банком России, все банковские операции подлежат осуществлению в национальной валюте.

Каждую банковскую операцию можно охарактеризовать следующим образом:

- с точки зрения экономического содержание как процесс перемещения денег от одних участников рынка к другим при участии банка;

- с точки зрения юридического (технического) содержания как выполнение определенной процедуры, связанной с движением денежных средств. Назначение этой стороны операции заключается в обеспечении законности, правильности и надежности банковских операций.

Суть большинства банковских операций сводится к одному из двух процессов: либо это привлечение средств в банк, либо их использование.

В зависимости от этого все банковские операции делятся на два основных вида:

- Пассивные, то есть те, которые ориентированы на привлечение финансовых ресурсов в банк с минимальными затратами;

- Активные, то есть те, которые ориентированы на использование (размещение) привлеченных и собственных средств коммерческого банка на максимально выгодных для банка условиях.

Банковские операции в соответствии с их принадлежностью к кредитному рынку делятся на два вида:

- собственно банковские или специфические, представляющие собой операции, совершаемые только банковскими кредитными организациями и запрещенные для других участников кредитного рынка. Результатом таких операций является полученный или уплаченный банком процентный доход/расход, комиссия за расчетно-кассовое обслуживание;

- небанковские (общерыночные), представляющие собой операции, совершаемые коммерческими банками наряду с иными участниками кредитного рынка. Данный тип операций может осуществляться на валютных, финансовых, товарных и иных рынках. Доходы коммерческих банков от таких операций представляют собой выручку или спекулятивный доход (расход).

В свою очередь, специфические операции коммерческого банка делятся на следующие виды:

- во-первых, расчетные, представляющие собой операции по перемещению денежных средств между участниками рынка;

- во-вторых, депозитные, представляющие собой операции по хранению денежных средств клиентов (операции по привлечению средств в банк);

- в-третьих, кредитные, представляющие собой операции по использованию средств банка и привлеченных средств для предоставления клиентам.

Небанковские операции коммерческих банков делятся на следующие виды:

- во-первых, эмиссионные, представляющие собой операции по привлечению средств за счет выпуска (эмиссии) ценных бумаг (векселя, акции, облигации и так далее);

- во-вторых, спекулятивные, представляющие собой операции по получению дохода от купли-продажи ценных бумаг иных эмитентов;

- в-третьих, банковские услуги, представляющие собой операции по оказанию таких услуг как услуги доверительного управления капиталом, сейфового хранения ценностей, профессиональной деятельности на рынке ценных бумаг и прочие;

- в-четвертых, хозяйственные, представляющие собой операции по обеспечению деятельности банка в качестве хозяйствующего субъекта.

Где оформить вклад банка «ВТБ 24»

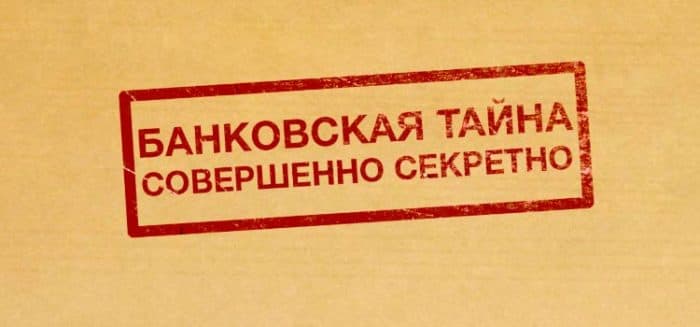

О банковской тайне

Понятие банковская тайна не практикуется во многих странах. Так в России, хоть и действует статья 857 Гражданского кодекса, в которой говорится о том, что финучреждения гарантируют вкладчикам и заёмщикам защиту информации, есть список организаций, которым открыт доступ к секретной информации. Это налоговая, таможенные органы, суды, счётная палата и другие организации. Список продолжает расширяться.

Источники

- https://OPlatezhah.ru/tag/banki

- https://mir-fin.ru/banki.html

- http://www.grandars.ru/student/bankovskoe-delo/bank.html

- https://www.calc.ru/Banki-I-Bankovskaya-Sistema.html

- https://biznes-prost.ru/funkcii-banka.html

- http://obschestvoznanie-ege.ru/%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B0-%D1%82%D0%B5%D0%BE%D1%80%D0%B8%D1%8F/%D0%B5%D0%B3%D1%8D-%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B0-%D1%82%D0%B5%D0%BC%D0%B0-19-%D0%B1%D0%B0%D0%BD%D0%BA%D0%B8/

- https://spravochnick.ru/bankovskoe_delo/bankovskie_operacii/

Примечания

- Казанцев С. К. Классификация страхования // Основы страхования. — Екатеринбург: ИПК УГТУ, 1998. — С. 17-19. — ISBN 5-8096-0006-9.

- Гомелля В. Б. Виды страхования // Основы страхового дела. — М.: СОМИНТЭК, 1998. — С. 114-115. — ISBN 5-7958-0038-4.

- Имущественное страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 480-526. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование жилых помещений // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 520-521. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование имущества от огня и иных опасностей // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 495-511. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование ущербов от перерывов в производстве // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 634-655. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование технических рисков // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 527-549. — 1006 с. — ISBN 978-5-9776-0032-3.

- Автомобильное страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 608-632. — 1006 с. — ISBN 978-5-9776-0032-3.

- ↑ Стровский Л. Е., Казанцев С.К, Неткачев А. Б. и др. Страхование внешнеторговых грузов // Внешнеэкономическая деятельность предприятия / Под ред. проф. Л. Е. Стровского. — 4-е изд. — М: ЮНИТИ-ДАНА, 2007. — С. 452-458. — 799 с. — ISBN 5-238-00985-2.

- ↑

- Страхование гражданской ответственности производителя товаров // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 717-721. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование профессиональной ответственности // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 735-739. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование ответственности за нанесение вреда окружающей среде // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 723-725. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование гражданской ответственности владельцев автотранспортных средств // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 615-626. — 1006 с. — ISBN 978-5-9776-0032-3.

- Система «зелёная карта» // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 627-631. — 1006 с. — ISBN 978-5-9776-0032-3.

- Личное страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 300-475. — 1006 с. — ISBN 978-5-9776-0032-3.

- ↑ Основные типы договоров страхования жизни // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 335-357. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование от несчастных случаев // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 370-415. — 1006 с. — ISBN 978-5-9776-0032-3.

- Обязательное медицинское страхование. Добровольное медицинское страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 416-475. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование граждан, выезжающих за рубеж // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 402-413. — 1006 с. — ISBN 978-5-9776-0032-3.

- ↑ Страхование банковских операций // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 656-697. — 1006 с. — ISBN 978-5-9776-0032-3.

- Стровский Л. Е., Казанцев С.К, Неткачев А. Б. и др. Страхование и внешнеэкономическая деятельность // Внешнеэкономическая деятельность предприятия / Под ред. проф. Л. Е. Стровского. — 4-е изд. — М: ЮНИТИ-ДАНА, 2007. — С. 447-474. — 799 с. — ISBN 5-238-00985-2.

Выберите кредит

Чем занимаются коммерческие банки

Любая деятельность направлена на рост внутренней экономики. Выработана самостоятельно стратегия, денежные знаки размещаются на рынке, выполняя поручения клиентов. В центре — пирамида кредитов и свободной валюты. Если в государственном учреждении валюта появляется за счет поддержки страны, то в этом случае может быть уставной капитал, прибыль нераспределенная до определенного момента, привлечение средств из сторонних компаний.

В процессе работы используются наличные юридических, физических лиц. В процентном соотношении они составляют не менее 80% от всего уставного капитала.

Функции учреждения:

- наличие свободных денег, превращают их в капитал;

- предоставление кредитных средств для раскручивания предприятий;

- занимается выпуском кредитных средств;

- для удобства обслуживания предоставляется консультирование клиентов.

Функции коммерческих учреждений:

занимают главенствующее место, при покупке-продаже товаров, услуг. Лица хозяйственной деятельности осуществляют взаиморасчеты, с применением системных инструментов;

посредник, дающий возможность развитию «сбережения — инвестиции», важного процесса взаимоотношений;

главным источником экономической ликвидности. Функции универсальных финансовых предприятий:

Функции универсальных финансовых предприятий:

- перенос и вложения временно свободных денежных средств;

- кредит для физических лиц;

- при осуществлении платежей и расчетов посредничество.

Как снять пин-код с телефона

Кредитная функция банков

Ещё одна важнейшая составляющая современной банковской деятельности – предоставление кредитов частным и юридическим лицам. Кредитная функция банков заключается в том, что предоставляя заёмщикам ссудные средства, организация тем самым создаёт так называемую массу кредитных денег. При этом их главной особенностью можно назвать то, что подобные денежные ресурсы не имеют физического выражения – то есть, они существуют не в реальном «осязаемом» виде, а в виде записей на счетах. Подобный механизм контролируется и регулируется Центробанком при помощи ряда законодательных нормативов.