Особенности покупки одежды в кредит. где и как приобрести вещи в рассрочку?

Содержание:

- Рост сети – как управлять проектом

- Покупай со Сбербанком в кредит без переплаты!

- Рассрочка платежа как нестандартная программа лояльности

- Как получить товар в рассрочку?

- Часто задаваемые вопросы

- Курсы валют Банка «Санкт-Петербург» в Пушкино (Московская область)

- Как купить одежду в кредит в интернет-магазине “Знатная Дама”?

- Воспользоваться картой рассрочки

- О результатах

- Купить одежду онлайн в интернет-магазине

- Почему рассрочка это выгодно?

- Партнерская сеть карты рассрочки «Халва»

- Особенности приобретения одежды в кредит в интернет-магазинах

- Что такое банковская рассрочка?

- Взять потребительский кредит в банке

Рост сети – как управлять проектом

Проект рассрочки платежа достаточно сложный с точки зрения управления. В структуре финансовой службы было создано специальное подразделение, которое занимается именно данным проектом. За каждым регионом закреплен свой менеджер, который курирует все работы на вверенной ему территории. Немаловажный момент в работе с данной услугой – это построение системы коллектинга. Мы в компании создавали ее с нуля. Сейчас у нас работает многоуровневая система коллектинга, начиная с пассивных напоминаний и автоинформирования и заканчивая активной работой с заемщиками, задерживающими выплаты. Помимо этого, мы собираем аналитику по проекту и постоянно совершенствуем наши сервисы, дорабатываем систему скоринга. Сейчас у нас работают различные акции по проекту в зависимости от категории заемщика, его кредитной истории, суммы товара, приобретаемого с рассрочкой платежа, и т.п. Всего в управлении проектом задействовано порядка 100 менеджеров. Фактически внутри компании создан мини розничный банк.

Покупай со Сбербанком в кредит без переплаты!

Быстрое одобрение покупки в рассрочку не выходя из дома.

Что нужно для покупки в кредит

–––

Как совершить покупку в кредит из дома?

1. Определитесь с покупкой.Выберите на сайте магазина-партнёра товар или услугу, нажмите «Купить в кредит» и выберите срок кредитования. 2. Подайте заявку на кредит.Когда откроется Сбербанк Онлайн, авторизуйтесь и заполните заявку. 3. Получите одобрение.Если кредит одобрен, подтвердите согласие с его условиями в Сбербанк Онлайн.4. Получите свою покупку.Согласуйте с сайтом магазина-партнера комфортный способ и время доставки.

Условия кредитования:

- Цель кредита: на цели личного потребления

- Валюта кредита: рубли РФ

- Процентная ставка (годовая), %: Определяется индивидуально и указывается в индивидуальных условиях кредитования

- Минимальная сумма кредита: 3 000

- Максимальная сумма кредита*: 300 000

- Срок кредита**: от 3 месяцев до 10 месяцев

- Обеспечение по кредиту: не требуется

- Комиссия за выдачу кредита: отсутствует

* Лимит суммарного остатка задолженности по данному продукту не должен превышать 300 000 рублей.

**Минимальный/максимальный срок кредитования может быть изменён в рамках достигнутой договорённости с соответствующим партнёром Банка

Требования к заемщикам:

–––––https://www.pokupay.ru

Рассрочка платежа как нестандартная программа лояльности

Рассрочку платежа мы рассматриваем не просто как дополнительный сервис, это нестандартная

программа лояльности

. Благодаря данной услуге мы расширяем возможности наших потребителей по совершению покупок. За время работы проекта уже более 730 тыс. человек воспользовались рассрочкой, более 50% клиентов обратились к услуге повторно. Большинство покупателей вносят очередные платежи по договору купли-продажи товара с рассрочкой платежа в магазине, поэтому у них есть лишний повод заглянуть к нам как минимум один раз в месяц. А значит, это возможность увидеть новую коллекцию, что-то из аксессуаров и, как результат, совершить новую покупку.

За время работы проекта мы заметили, что у наших покупателей, которые покупали обувь с рассрочкой платежа, была потребность в наличных денежных средствах и на другие повседневные нужды. Поэтому летом 2012 года мы предложили им новую услугу – микрозаймы. Новый сервис заработал на базе проекта рассрочки платежа, т.е. мы выдаем денежные займы не всем подряд, а только нашим покупателям, которые приобретали обувь с рассрочкой платежа и успешно выполнили обязательства перед компанией. Займы оформляем на срок до 18 мес.

Мы планируем и дальше развивать финансовые сервисы. Так, с мая 2015 года нашим покупателям стала доступна услуга оплаты ежемесячных платежей по договору купли-продажи товара с рассрочкой платежа и договору займа через терминалы QIWI, размещенные в магазинах нашей сети. Это позволит нам разгрузить кассиров в сезон, а также повысить скорость обслуживания покупателей. К осени услуга заработает по всей сети.

Как получить товар в рассрочку?

Заключить договор с банком

Во-первых выбрать товар, в магазине, что сотрудничает с банковскими учреждениями

Важно знать, что не все товары предоставляются в рассрочку. Обычно они помечаются в магазине специальным маркером, чтоб можно было легко их выбрать.

Далее обратиться к банковскому специалисту, находящемуся зачастую в магазине либо недалеко от него

Подать заявку на получение кредита. Для этого потребуется заполнить специальную анкету и предоставить необходимые документы, обычно требуется паспорт и ИНН. Может понадобиться справка о начислении заработной платы или иных доходов.

Основными требованиями, что предъявляет банк к личности заемщика:

Гражданство РФ и регистрация;

Подходящий возраст(обычно от 21 до 65 лет);

Постоянный источник дохода.

После принятие положительно решения по заявке вноситься первоначальный взнос в кассу магазина, составляется и подписывается кредитный договор.

Далее средства перечисляются на счет компании-продавца.

Клиент получает товар.

Оформить карту рассрочки

Это банковский продукт, который используется заемщиками в процессе товарного кредитования. Платёжная карточка объединяет лучшие черты классической рассрочки от торговых компаний и кредиток с продолжительным льготным периодом. Карты предназначены для оплаты различных товаров и услуг в магазинах, заключивших партнерское соглашение с магазином.

Часто задаваемые вопросы

С инструкцией можно ознакомится здесь.

Возможные причины:

На карте размещены собственные денежные средства (сверх установленного Банком кредитного лимита) на момент поступления в банк клиринга (подтверждение операции со стороны

платёжной системы) , размер которых превышает размер одного ежемесячного платежа по рассрочке.Например: На карте Клиента установлен кредитный лимит 20 000 рублей, а также размещены собственные денежные средства в размере 5 000 рублей. Всего на карте 25 000 рублей.

Клиент планирует оформить покупку на 15 000 в рассрочку на 4 месяца. В данном случае при оформлении рассрочки на 4 месяца сумма ежемесячного платежа по рассрочке будет

составлять 3 750 рублей. Так как на карте Клиента уже размещены собственные средства в размере 5 000 рублей, а сумма первого платежа по рассрочке составляет 3 750 рублей,

то такая покупка не может быть переведена в рассрочку.

(Ошибка со значением 570)

- Банкоматы кредит Европа БанкаКомиссия не взимается

- Интернет-БанкКомиссия не взимается

- Электронные терминалы сети «QIWI»Комиссия: 1,6% от суммы перевода (минимум 100 рублей)

- Электронные терминалы сети «Элекснет»Комиссия: от 0% до 2% от суммы перевода

- Точки приема платежей сети НКО «Рапида»Комиссия: 1% от суммы перевода (минимум 50 рублей)

- Кассы салонов «Связной»Комиссия: 1% от суммы перевода (минимум 50 рублей)

- Сеть приема платежей «КиберПлат»Комиссия: согласно тарифам банковского платежного агента

- Электронные терминалы сети «Плат-Форма»Комиссия: 0,8% от суммы перевода (минимум 20 рублей)

- Отделения Почты РоссииКомиссия: от 1,9% до 2% от суммы перевода

- Денежный переводКомиссия: согласно тарифам банка, осуществляющего перевод

- Автоматическое погашение задолженностиКомиссия не взимается

- Отделения Кредит Европа БанкаКомиссия за внесение средств на счет: 200 рублей

Стоимость покупки разбивается на равные части в зависимости от количества месяцев рассрочки и является частью минимального платежа. Минимальный платеж необходимо внести не позднее даты платежа, указанной в выписке.

Первоначального взноса нет. При покупке с карты происходит списание полной стоимости товара или услуги. Первый ежемесячный платеж необходимо внести не позднее даты платежа, указанной в выписке.

При покупке выдается чек с понятным графиком ежемесячных платежей. Также вы всегда можете узнать размер ежемесячного платежа из выписки, либо в Интернет-банке.

Рассрочка доступна как на полную стоимость, так и на часть покупки. Тем не менее, советуем вам перед совершением покупки уточнить этот вопрос у кассира.

Вы можете оформить рассрочку От 2-х до 12-ти месяцев, в зависимости от условий предоставления услуги в торговой точке компании — партнера.

Совершайте покупки у партнеров и своевременно погашайте задолженность. При отсутствии просроченных платежей банк может увеличить лимит по вашей карте. Также для увеличения можно предоставить в банк документ, прямо подтверждающий ежемесячный доход.

При неоплате ежемесячного платежа по рассрочке, но при условии оплаты минимального платежа, указанного в выписке, на общую сумму задолженности будут начислены базовые проценты*. При неоплате минимального платежа на общую сумму задолженности будут начислены альтернативные проценты*.* Размер базовых и альтернативных процентов указан в Индивидуальных условиях.

Курсы валют Банка «Санкт-Петербург» в Пушкино (Московская область)

Как купить одежду в кредит в интернет-магазине “Знатная Дама”?

Магазин “Знатная Дама” предоставляет свои услуги как оптовым, так и розничным покупателям, и предлагает им купить одежду в кредит.

Элегантные вещи на любой вкус, реализующиеся в каталоге, могут быть оформлены и приобретены в долг, за счет сотрудничества с АО «Тинькофф Банк», которым создана уникальная программа кредитования “КупиВкредит”.

За счет моментальной функциональности данного сервиса Вам не нужно часами ждать одобрения на выдачу займа, здесь операция занимает не более 5-ти минут.

Банком-кредитором, который заинтересован в выдаче потребительского займа, выдвигаются возрастные требования к заемщикам — от 18 до 70 лет.

Так как АО «Тинькофф Банк» работает на всей территории Российской Федерации после одобрения онлайн-заявки, сотрудник-курьер отделения приезжает к Вам на дом, для подписания кредитного договора.

Преимуществом данного финансового обслуживания можно назвать моментальную отгрузку товара, которая производится сразу же после документального оформления сделки.

Воспользоваться картой рассрочки

Четыре самые популярные карты рассрочки:

- «Халва» (Совкомбанк);

- «Совесть» (Киви Банк);

- «Вместо денег» (Альфа-Банк);

- «Карта рассрочки» (Хоум Кредит Банк);

Нужно знать! Оформление и обслуживание осуществляются бесплатно. Если обязательства исполнены в срок, то проценты и комиссии не начисляются. Конкретные условия уточняйте на официальном сайте банка.

Главный минус: нельзя прийти в любой бутик и забрать, что душа пожелает. Сначала нужно узнать, в каких магазинах одежды есть рассрочка. У каждого банка — свой список компаний, где разрешено делать покупки. Самая широкая сеть партнеров у «Халвы»: более 50 тысяч магазинов по всей стране. И сроки рассрочки зависят от договоренностей между продавцом и кредитным учреждением.

Другой минус: по сути, оформление карты рассрочки аналогично получению обычной кредитки. Банк точно так же должен убедиться, что заемщик официально трудоустроен, получает стабильный доход и имеет положительную кредитную историю. Проверка займет время. Пройти ее удается не всем желающим.

О результатах

В 2014 году мы оформили договоров с рассрочкой платежа на 3,85 млрд рублей и выдали займов на 1,5 млрд рублей. По итогам 2014 года на продажи по услуге «рассрочка платежа» приходилось более 56,6% розничной выручки, и эта услуга особенно актуальна в текущих условиях, когда потребительский спрос замедляется и объем свободных денежных средств у покупателей уменьшается. Мы уверены, что через несколько лет услуга кредитования и рассрочки платежа станет нормой для обувного рынка, как она сейчас является нормой для рынка бытовой техники и электроники, сотового ритейла. В 2014-2015 гг. эту услугу начали внедрять и другие компании fashion-сегмента – «ЦентрОбувь», Kari, «Мэлон Фэшн Груп» т.д.

Кризис когда-нибудь закончится, но спрос на услугу не уменьшится, так как мотивом для использования рассрочки платежа является не только и не столько нехватка денежных средств на единовременную покупку обуви. Прежде всего это возможность приобрести обувь сразу на всю семью или совершить комплексную покупку, т.е. взять все сразу – пару туфель, плащ, сумку, а также доставить себе удовольствие и спонтанно купить понравившуюся пару босоножек, если в кармане не оказалось нужной суммы наличных денежных средств. И показатели среднего чека являются тому подтверждением: в сезон средний чек покупки товара по услуге «рассрочка платежа» на 40-45% выше, чем средний чек покупки обуви традиционным способом.

Для розничных компаний внедрение дополнительных финансовых сервисов – это возможность диверсифицировать бизнес и найти новые источники роста выручки и прибыли, поскольку финансовые сервисы увеличивают трафик в магазинах и способствуют кросс-продажам. Особенно это актуально для уже развитых розничных рынков, где высокий уровень консолидации и конкуренции, например, для сотового ритейла. Обувной рынок в этом плане более консервативен, в нем еще не столь жесткая конкуренция и он слабо консолидирован. Тем не менее развитие финансовых сервисов сейчас создает весомое конкурентное преимущество в будущем.

Купить одежду онлайн в интернет-магазине

Некоторые магазины активно сотрудничают с банками и микрофинансовыми организациями (МФО), позволяя приобретать одежду онлайн в рассрочку. Покупатель забирает понравившуюся вещь, оплачивая чужими деньгами.

Взять микрозаем

Микрофинансовые компании не слишком увлекаются проверкой заемщиков. Официальное трудоустройство не всегда является обязательным требованием. Кредитная история не играет большой роли. Зачем стоять у витрины магазина и облизываться на прелестную сумочку, когда всего за 5 минут при помощи смартфона и онлайн-сервиса Кредозебрика можно стать ее владелицей. Алгоритм прост:

- Самостоятельно выбираем МФО с выгодными условиями. Их десятки, потому для экономии времени и сил пользуемся бесплатным сервисом «Зебра Кредит». Все варианты https://zebra.credit/zajm-za-5-minut/ отсортированы и разложены по полочкам. При помощи фильтров (это легко и наглядно) ищем спецпредложения с минимальной переплатой или, вообще, без нее.

- Отправляем заявку, ожидаем ответа.

- Получаем деньги на банковскую карту или электронный кошелек.

- Идем в любой онлайн или офлайн-магазин. Теперь вся одежда доступна в рассрочку.

- Не забываем вернуть заем в срок, чтобы не столкнуться с проблемами в лице службы взыскания долгов и судебных приставов.

Плюсы подобного решения очевидны:

- выбор микрофинансовых организаций не ограничен лишь теми, с которыми сотрудничает конкретный магазин;

- не нужно бесконечно листать страницы в поисках товаров, которые доступны в рассрочку;

- если отказали в одном месте, то к вашим услугам еще десятки МФО (zebra.credit/top), жаждущих одобрить заем.

Почему рассрочка это выгодно?

Рассрочка позволяет получить товар здесь и сейчас, а оплачивать его постепенно, отсюда вытекает первая причина – если у вас не хватает денег чтобы заплатить за товар сразу, можно получить рассрочку. Это гораздо выгоднее, чем брать кредит на аналогичную сумму. Рассрочка – самый выгодный вариант потребительского кредитования (о кредитных картах мы поговорим ниже).

Однако даже если у вас есть деньги и вы вполне можете оплатить товар сразу, не стоит отказывать от рассрочки, давайте рассмотрим почему. К примеру вы покупаете товар за 100000 рублей и можете оплатить всю сумму сразу или взять рассрочку на 10 месяцев и платить по 10000 рублей в месяц. В первом случае вы просто отдаете деньги и забываете о них. Во втором же деньги останутся у вас и вы можете распоряжаться ими по своему усмотрению, постепенно оплачивая долг, заметьте, без всяких процентов!

Теперь вспомним об инфляции, не будем углубляться в реальные цифры и возьмем среднюю величину в 10% в год! Для тех кто забыл инфляция это обесценивание денег, то есть если вначале года вы могли купить на некоторую сумму энное количество товаров, то к концу года на ту же самую сумму то же количество товара вы уже не купите. Выходит что беря рассрочку в начале года, вы в конце года фактически отдаете магазину/банку меньше денег чем если бы отдали всю сумму сразу, так как они подешевели.

Однако это еще не все, так как деньги остаются на руках у нас появляются возможности по их использованию! Можно конечно просто забыть о них и тратить как раньше, но если уж у нас появились незапланированные средства почему бы их не приумножить? Ведь есть такая замечательная вещь как банковский вклад! Проценты по вкладам сильно отличаются и зависят от банка, срока, ситуации в стране и т.д., поэтому для простоты расчетов возьмем 10% годовых. Давайте посчитаем, мы приобрели товар за 100000 рублей в рассрочку на 10 месяцев без первоначального взноса, что означает что первый платеж в размере 10000 рублей нужно внести только через месяц.

Открываем вклад и вносим все 100к на счет:

- 1й месяц: вклад – 100000, набежавшие за месяц проценты – 833 рубля

- 2й месяц: вклад – 90000, набежавшие проценты – 750 рублей

- 3й месяц: вклад – 80000, проценты – 666 руб.

- 4й месяц: вклад – 70000, проценты – 583

- 5й месяц: вклад – 60000, проценты – 500

- 6й месяц: вклад – 50000, проценты – 416

- 7й месяц: вклад – 40000, проценты – 333

- 8й месяц: вклад – 30000, проценты – 250

- 9й месяц: вклад – 20000, проценты – 166

- 10й месяц: вклад – 10000, проценты – 83

Итого: заработок за год получается 4250 рублей! В расчетах мы исходили из того, что проценты начисляются ежемесячно и не учитывалась капитализация процентов. Если проценты начисляются ежедневно и учитывать капитализацию, то сумма будет еще больше!

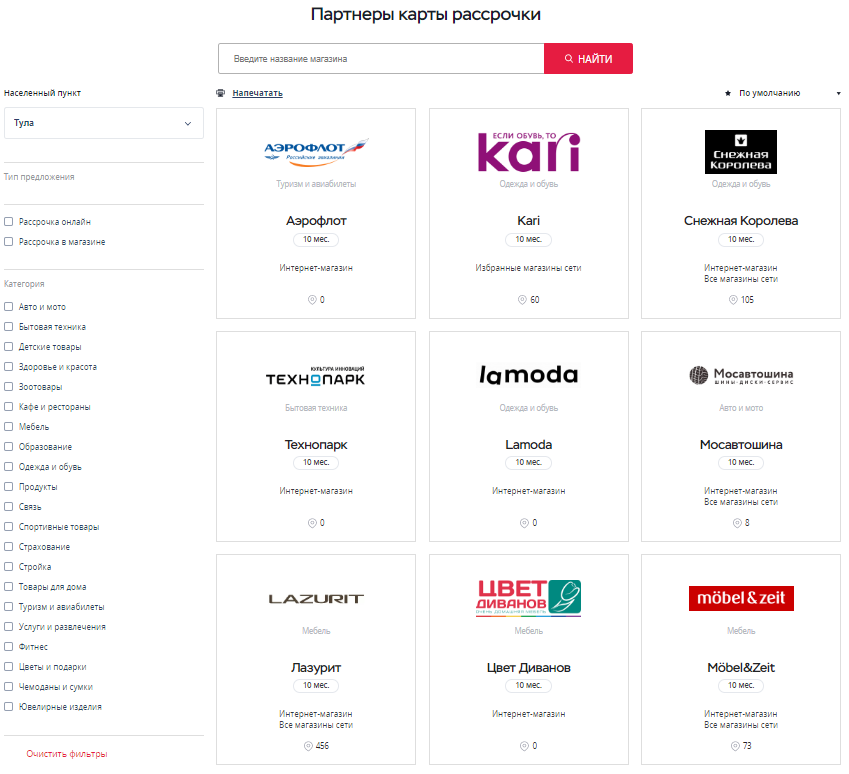

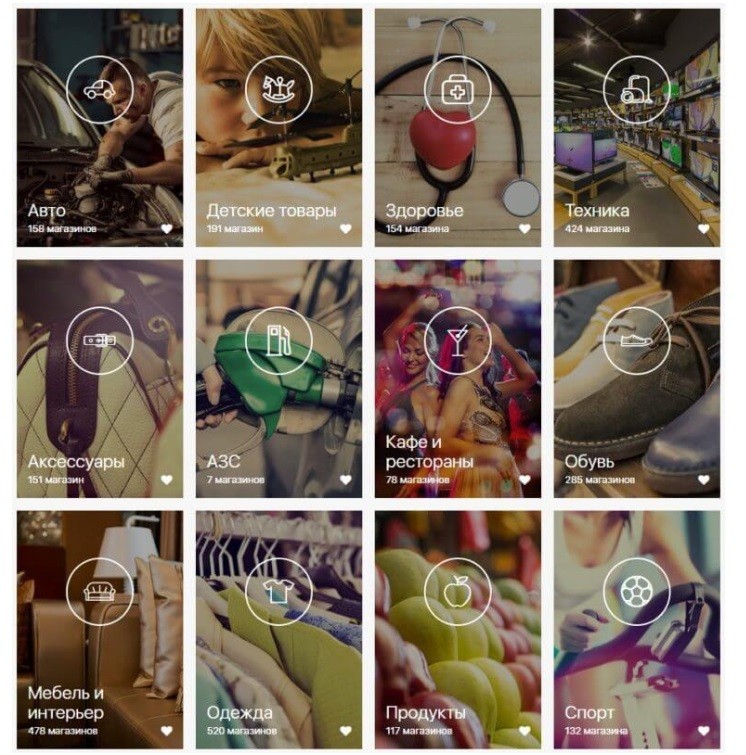

Партнерская сеть карты рассрочки «Халва»

У «Халвы» много партнеров, свыше 110 тыс. Все магазины разных типов. Можно в рассрочку покупать товары таких категорий: продовольствие, аксессуары, здоровье, обувь и одежда, интерьер и мебель, спорт, АЗС, рестораны и прочее. Расплачиваться картой предлагается и за: авиабилеты, технику, стройматериалы, ювелирные изделия, услуги мобильной связи, автозапчасти, товары для детей, животных, услуги турагентств и т.д.

Магазины, реализующие одежду, обувь и аксессуары для взрослых и детей, беременных, представлены более 900 организациями. На этот сегмент дается рассрочка в пределах 2-6 мес. Самыми популярными партнерами являются:

- Снежная Королева;

- Lamoda;

- БудуМамой;

- Nike;

- 5кармаNов;

- Carlo Pazolini;

- Bonprix;

- Sela;

- ODRI;

- Ecco и др.

Особенности приобретения одежды в кредит в интернет-магазинах

Торговые онлайн-ресурсы сотрудничают с некоторыми банками, выступая посредником в финансовых операциях.

Как показывает практика, это только один из возможных способов шоппинга в кредит.

Не менее распространенным способом считается покупка, сделанная за счет кредитной карты, которую можно фактически без затруднений открыть в любом банковском учреждении.

Рекомендуем: «Выгодные предложения по кредитам»

После обращения к банковским сотрудникам и оформление необходимых документов, на счет ложится определенная сумма денег, и устанавливается лимит использования.

Третий способом является покупка одежды за счет кредитных средств, которые Вам предоставят в микрофинансовых организациях через интернет.

По общепринятым стандартам, пользователь переходит на сайт и подает свои персональные данные, которые не нужно подтверждать при помощи ксерокопий трудовой книжки и т.п., достаточно предъявить паспорт и код.

Решение об одобрении/отказе в выдаче займа приходит в виде сообщения на телефон.

После положительного ответа пользователь подписывает онлайн-договор с микрофинансовой компанией и обязуется выплатить взятую сумму за определенный период.

Что такое банковская рассрочка?

Банковская рассрочка – это вид потребительского кредита на приобретение товара, в котором присутствует льготный период. Льготный период – время, в котором проценты и комиссии либо отсутствуют, либо устанавливаются существенно ниже базовой ставки. Льготный период может быть установлен на весь период выдачи кредита, или же на часть этого периода, что встречается чаще. Например, если кредит выдается на год и все 12 месяцев не начисляются проценты и ежемесячные комиссии, речь идет о «полной» рассрочке. Если же, к примеру, кредит выдается на тот же срок (1 год), но льготный период составляет лишь 6 месяцев, это значит что последующие 6 месяцев будут начисляться проценты и комиссии в полном объеме. В этом случае мы имеем дело со «смешанной» рассрочкой или же кредитом с элементами рассрочки.

Банковская рассрочка – это вид потребительского кредита на приобретение товара, в котором присутствует льготный период. Льготный период – время, в котором проценты и комиссии либо отсутствуют, либо устанавливаются существенно ниже базовой ставки. Льготный период может быть установлен на весь период выдачи кредита, или же на часть этого периода, что встречается чаще. Например, если кредит выдается на год и все 12 месяцев не начисляются проценты и ежемесячные комиссии, речь идет о «полной» рассрочке. Если же, к примеру, кредит выдается на тот же срок (1 год), но льготный период составляет лишь 6 месяцев, это значит что последующие 6 месяцев будут начисляться проценты и комиссии в полном объеме. В этом случае мы имеем дело со «смешанной» рассрочкой или же кредитом с элементами рассрочки.

Взять потребительский кредит в банке

Одежда в кредит — выгодный, с точки зрения переплаты, вариант, но абсолютно неудобный для совершения незапланированных покупок. Смотрите: вам понравилась вещь, но денег не хватает. Обращаетесь в банк. Там просят предоставить огромный пакет документов, в том числе справки с места работы. Собираете кипу бумаг и ждете решения. День, два… долго еще? Столько, сколько потребуется службе безопасности банка, чтобы убедиться — перед ними не мошенник, не маргинал и не безработный шопоголик. За это время кто-нибудь уже наверняка унесет то, что так хотелось приобрести.

Мы привыкли воспринимать оформление кредита, как серьезный вопрос. Нужно все проанализировать, просчитать, выбрать выгодное предложение и понравиться банку. Здесь нет места спонтанности.