Что можно оплачивать кредиткой: краткое руководство пользователя

Содержание:

- Как оплатить кредит с помощью банковской карты и мобильного приложения

- Ипотечный кредит на покупку жилья для многодетных семей

- Памятка пользователя кредитной карты Сбербанка

- Можно ли оплатить ЖКХ кредиткой

- Как расплачиваться картой в магазине?

- Использование банкоматов и терминалов Сбербанка

- Топ 10 банков России

- Металлинвестбанк — Всего по 2 документам

- Способ 5. Как происходит внесение платежей через сервис Mastercard

- Способы оплаты банковской картой

- Перевод средств через мобильный банк

- Список «запретных» операций

- Где оформить ипотеку Сбербанка России в Москве

- Можно ли кредиткой оплатить другой кредит

- Правильное проведение платежей

- Если нужны наличные

- Выгодно ли погашать кредит другим кредитом?

- Tinkoff ALL Games — Карта геймера

- Нюансы пользования кредитной картой: 5 практических советов

- Услуги для клиентов Сбербанка в городе Муром

- Характеристика кредитных карт от Сбербанка России

- Ипотечное страхование

- Безналичная оплата услуг

- Оплата кредита наличными в кассе банка

- Требования к заёмщикам

- Погашайте долг суммами крупнее минимального платежа

- Плюсы и минусы бесконтактных платежей

- Не снимайте наличные в банкоматах

- Заплатим за учебу

Как оплатить кредит с помощью банковской карты и мобильного приложения

Мобильный банк — незаменимый помощник в управлении финансами для тех, кто не выпускает смартфон из рук. Если вы являетесь активным пользователем смартфона или планшета, можете с максимальной простотой делать все необходимые платежи, загрузив через itunes.apple.com/Google Play или на сайте банка мобильное приложение. Например, для погашения долга через мобильный банк «Ренессанса» его клиентом выполняются такие шаги:

- Происходит регистрация вводом номера телефона, карточки либо договора.

- Подтверждается вход кодом, пришедшим в смс.

- В разделе «Кредиты» содержится информация о дате и размере предстоящего платежа. Чтобы его зачислить, нажимается «Пополнить с карты другого банка».

- Указываются реквизиты карты, сумма перевода. Нажимается «Далее». В итоге система оповещает об успешной отправке платежа.

Ипотечный кредит на покупку жилья для многодетных семей

Памятка пользователя кредитной карты Сбербанка

Итак, мы уже разобрались, как правильно пользоваться кредитной картой Сбербанка на основе Visa или Mastercard (в плане условий пользования между этими платежными системами нет разницы). Теперь разберем, как начать пользоваться картой, какие могут возникнуть проблемы и т.д.

Как активировать кредитку?

Существует множество способов, но самый простой — это сделать запрос на любую операцию в банкомате. Банк сразу после обработки запроса считает вашу карточку активированной. Чтобы не возникла какая-либо проблема, мы советуем просто узнать баланс на карточке через банкомат. Операция бесплатная, так что никаких неприятных сюрпризов не возникнет.

Можно ли снимать наличные и стоит ли?

Снимать наличные можно

Причем неважно, чьи средства — ваши собственные или ссудные: и то, и другое производится с одинаковой комиссией. При обналичивании через отделения и банкоматы Сбербанка взимается 3% от суммы, но не менее 390 рублей

Кроме того, на сумму снятия не распространяется льготный период. В банкомате деньги снимаются так же, как и в случае с дебетовыми карточками, — по запросу «Получить наличные».

В связи с высокой платой за услугу, мы советуем воздерживаться от обналичивания или перевода денег с кредитки на другие дебетовые карты. Если все-таки снять деньги нужно, рекомендуем «схитрить», чтобы уменьшить сумму комиссионного сбора: деньги можно бесплатно вывести на электронный кошелек, а уже оттуда перевести на дебетовую карту.

Как производится пополнение карты?

Вариантов множество — можно даже пополнить в отделении Почты России. Но самые удобные и простые способы — классические: банкоматы и отделения Сбербанка, мобильный банк и «Сбербанк Онлайн». Причем пополнение во всех указанных местах, за исключением отделений Сбера, производится без комиссии. Время зачисления денег тоже на высоком уровне (5-15 минут).

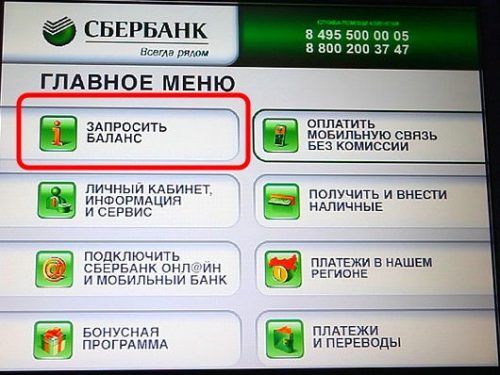

Как проверить баланс карточки?

Способов несколько:

- Можно отправить смс-сообщение на номер 900 с содержанием БАЛАНС 4222, где 4222 — последние 4 цифры вашей кредитной карточки;

- На ресурсе «Сбербанк Онлайн» (или мобильное приложение, или сайт банка);

- Запросив баланс в банкомате.

Вы увидите баланс кредитки, а также доступный вам кредитный лимит.

Как заблокировать карту, если она мне уже не нужна?

Если карточка вам уже не нужна, самый простой и наиболее быстрый способ осуществить ее блокировку — это позвонить на горячую линию банка. Она доступна по номеру 8-800-555-55-50, действующему на территории России для всех жителей страны.

Достаточно назвать оператору свое ФИО, номер кредитки или кредитного договора, а также ответить на контрольный вопрос. Затем попросить оператора заблокировать кредитку. Если у вас нет задолженности на карте, операцию произведут за пару минут. Если же долг присутствует, сначала понадобится его закрыть.

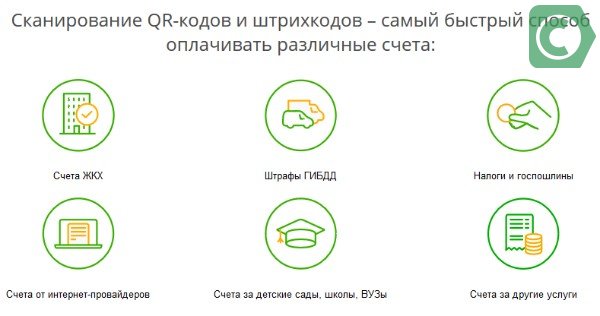

Можно ли оплатить ЖКХ кредиткой

Оплатить ЖКХ за счет кредитного лимита по карте Сбербанка может потребоваться, если закончились собственные средства, а платеж откладывать нельзя. А также подобная необходимость возникает у тех, кто предпочитает на полную использовать возможности грейс-периода, например, размещая временно свободные деньги на накопительных счетах или краткосрочных вкладах.

К счастью, ответ на вопрос о том, можно ли оплатить ЖКХ кредитной картой от Сбербанка, будет положительным. Провести платеж можно без особых проблем как в ситуации, когда Сбербанк и поставщик услуг имеют договор о приеме платежей, так и если квартплату можно оплатить прямо картой на сайте УК или ТСЖ.

Проценты и комиссия

Если Сбербанк и поставщик услуг (УК, ТСЖ и т. д.) имеют договор о приеме платежей, то оплатить коммуналку в сервисах Сбера можно совсем без комиссии или с минимальной платой (не более 1%). Никаких дополнительных процентов при этом не берется, т. к. банк не расценивает данную операцию как снятие наличных.

На сайтах ТСЖ, УК, других поставщиков прямо с карты квартплата также обычно вносится без комиссий. На эти операции даже распространяется грейс-период. Оплатить коммуналку через сторонние сервисы («Фрисби», «Город») без комиссии удастся не всегда. Обычно она составит 1-3% от суммы. Проценты за снятие наличных в этом случае также не платятся.

Относительно недавно Сбербанк разрешил переводить с кредитки деньги на счет дебетовой карты. Это позволяет использовать кредитный лимит для оплаты коммуналки в любых компаниях. Но за такие операции берет комиссию в 3% (мин. 390 р.). Фактически он приравнивает их к выдаче наличных со счета карты.

Как расплачиваться картой в магазине?

Расплачиваться пластиковой картой проще, чем наличными деньгами. Сделать это можно в любом магазине, ресторане, торговом центре, в любой торгово-сервисной организации, оборудованной платежным POS-терминалом.

Если ваша карта оборудована магнитной полосой (такие карты постепенно уходят в прошлое), для оплаты нужно провести ей через специальное считывающее устройство терминала, после чего ввести пин-код или поставить подпись на чеке.

Если пластиковая карта снабжена чипом, нужно вставить ее в специальный разъем POS-терминала до упора лицевой стороной вверх и ввести пин-код.

Если вы обладатель современной карты с бесконтактной технологией платежей, а POS-терминал оборудован соответствующей функцией, просто прикоснитесь картой к считывающему устройству с пиктограммой «волны». Если сумма покупки не превышает 1000 рублей, то и вводить пин-код не потребуется.

Использование банкоматов и терминалов Сбербанка

Банкоматы и терминалы пользуются большой популярностью клиентов Сбербанка и для этого есть причины. Во-первых, они установлены во многих бизнес-центрах и торговых площадях. Во-вторых, когда нет денег на карте, погасить задолженность по кредиту можно наличкой.

Ничего сложного в переводе средств с помощью банкомата или терминала нет, это один из самых доступных и простых способов. Достаточно следовать подсказкам на мониторе.

- В картоприёмник вставить пластиковую карту.

- Ввести пин-код и зайти в меню «Платежи».

- В разделе «Оплата кредитов других банков» выбрать финансовую организацию.

- В окне ввести ФИО клиента, номер договора и банковский счёт.

- Проверить введённые реквизиты и заполнить сумму перевода.

- Не забыть вынуть карточку и взять чек, подтверждающий совершение операции.

Квитанция об оплате кредита сохраняется во вкладке «История платежей», поэтому распечатать её можно позже.

Топ 10 банков России

Металлинвестбанк — Всего по 2 документам

Способ 5. Как происходит внесение платежей через сервис Mastercard

Платежная система Мастеркард своим держателям и владельцам Maestro тоже предоставляет возможность удобно выполнять долговые обязательства перед кредиторами. Преимуществами пользования сервисом являются:

- простота. Процесс не требует усилий. Достаточно выбрать кредитно-финансовое учреждение из предложенного списка или найти его по БИК, ввести данные платежа, после чего завершить операцию, подтвердив ее посредством кода 3-D Secure;

- выгода. Внося средства на счет кредитки, вы не платите комиссию Mastercard;

- высокая скорость перевода. Обычно деньги зачисляются в течение 3-5 мин., но может в силу некоторых причин задержаться до 3-х дней;

- защита персональных данных и гарантия безопасного проведения оплаты.

Позволяется за раз перевести от 100 до 15 000 руб.

Способы оплаты банковской картой

Существует несколько способов оплаты товаров и услуг в магазинах и сервисных точках продаж посредством банковской карты:

- С вводом ПИН-кода. Покупатель должен вставить карту и ввести ПИН-код. ПИН-код печатается на бумажном носителе и находится в конверте вместе с карточкой. В некоторых случаях банк-эмитент формирует ПИН-код для клиента дистанционно (по телефону). В других ситуациях клиент сам формирует свой ПИН-код при получении карты в отделении банка. Точный способ зависит от эмитента и выбранной карточки.

- Без ввода ПИН-кода. Покупатель должен приложить карту к считывающему устройству и держать на протяжении 2-х секунд. У такой карточки тоже есть ПИН-код, который выдается одним из перечисленных выше способов.

У каждого описанного способа есть свои преимущества и недостатки, ограничения и возможности.

Оплата картой с вводом ПИН-кода

Это стандартная и самая распространенная процедура оплаты, которую поддерживают все банковские карты. У этого способа оплаты нет ограничений на максимальную сумму, за исключением ограничений, установленных банком-эмитентом на сумму операций за сутки, за 1 транзакцию и за 1 месяц.

Среди преимуществ оплаты с вводом ПИН-кода можно отметить:

- ПИН-код знает только владелец карты, что повышает уровень безопасности пластика. Такие карточки оснащены чипом, что повышает их надежность.

- Часто карты с вводом ПИН-кода имеют более дешевое обслуживание или стоимость выпуска, чем пластик с бесконтактной оплатой

К минусам можно отнести:

- Постепенное размагничивание полосы, ухудшение внешнего и функционального состояния карточки. Чем чаще она подвергается трению, тем хуже будет работать. Со временем пластик и магнитная полоса приходят в негодность. В этом случае карту придется менять раньше срока, а эта операция по инициативе клиента может быть дорогостоящей.

- Недостаточная безопасность операций. Когда клиент расплачивается картой, ему приходится доставать ее из кошелька, вставлять в считывающее устройство, вводить ПИН-код. Все это делается на людях, в очереди. Злоумышленники могут посмотреть основные реквизиты карточки, запомнить ПИН-код и воспользоваться этими данными в корыстных целях.

Оплата картой без ввода ПИН-кода

Такую операцию осуществляют только те карты, которые поддерживают бесконтактную оплату посредством PayPass/PayWave. У таких карточек есть специальный значок в виде антенны на лицевой стороне.

В последнее время большинство банков выпускают именные карты с возможностью бесконтактной оплаты. Этот способ имеет существенное ограничение — оплатить покупки можно в сумме до 1000 рублей. Если размер чека превышает 1000 рублей, клиенту придется вводить ПИН-код(правило работает не всегда, в случае Тинькофф — лимиты задаются в личном кабинете)

Среди плюсов бесконтактной оплаты можно выделить:

- Безопасность. Клиент может не «светить» карту в очереди других покупателей, а приложить к устройству кошелек с пластиком внутри. Таким образом, никто не узнает номер карты, ПИН-код, другие важные реквизиты.

- Простота и удобство использования. Покупатели существенно экономят свое и чужое время, оплачивая покупки бесконтактной картой. Они экономят порядка 30 секунд на вставлении карты и вводе ПИН-кода.

Существенный минус у пластика всего один — безопасность. Если владелец карточки потеряет ее, пластиком может воспользоваться любой желающий, оплатив покупки в магазине на сумму до 1000 рублей. Никто не заподозрит, что картой расплачивается мошенник.

О совершенной транзакции владелец карты узнает только по СМС-сообщению от банка, посмотрев в личном кабинете интернет-банкинга. Если у пользователя не подключен «Мобильный банк», он может узнать о списаниях только тогда, когда мошенники опустошат всю его карточку полностью, совершая мелкие покупки в разных магазинах в пределах 1000 рублей.

Перевод средств через мобильный банк

С помощью бесплатного мобильного приложения можно онлайн не только погасить кредит, но и совершить любой платёж всего за несколько минут. Интерфейс аналогичен стационарному варианту, поэтому у пользователей данные операции не вызывают трудностей.

Чтобы заплатить по кредиту, нужно выполнить следующее.

- Во вкладке для платежей перейти в меню «Всё остальное».

- В подразделе «Переводы в сторонние банки» ввести данные по кредиту.

- Подтвердить смс-код и подтвердить платёж.

- На экране должна появиться квитанция с печатью.

Платежи лучше проводить заранее, поскольку при оплате через мобильное приложение возможны задержки.

Список «запретных» операций

Внимательно изучите перечень льготных операций перед оформлением кредитной карты

В частности, обратите внимание на те, которые будете совершать чаще всего. Они не запрещены банком, но невыгодны клиенту из-за начисления процентной ставки

Ведь большинство держателей пластика стараются уложиться в льготный период и вернуть долг без процентов.

К примеру, в Сбербанке список не льготных транзакций выглядит так:

- снятие наличных денег;

- перевод на другую карту;

- оплата в казино;

- приобретение иностранной валюты и дорожных чеков;

- перечисление на виртуальные счета.

Если вы проведете любую из перечисленных операций, льготный период будет сразу аннулирован. Что же касается электронных кошельков, то переводы на них не входят в грейс, однако могут осуществляться без комиссии. Так, при отправке денег на счета Яндекс.Деньги, Деньги@mail.ru, ВКонтакте и некоторые другие плата не берется. Перечисление на Киви кошелек стоит 1% от суммы операции, но не более 500 рублей.

Где оформить ипотеку Сбербанка России в Москве

Можно ли кредиткой оплатить другой кредит

Кредиты в настоящее время очень распространены среди населения. Поэтому рано или поздно перед многими заёмщиками, которые активно пользуются данной услугой, возникает вопрос, можно ли оплатить кредитку кредиткой?

Если все вышеперечисленные условия кажутся вам приемлемыми, разберем, как именно происходит возврат займов с помощью кредитных карт.

Погасить задолженность банковской картой можно несколькими способами. Наиболее популярным является оплата через банкоматы или терминалы самообслуживания. Кроме того, можно воспользоваться мобильным приложением банка.

Далее разберем более подробно каждый способ на примере Сбербанка.

Правильное проведение платежей

Банковские учреждения предлагают массу способов произвести оплаты по кредитке. Это можно сделать:

- в банковских терминалах;

- платежи через эквайринг;

- безналичный расчет в интернете по номеру карты;

- перевод средств и оплата услуг в личном кабинете на сайте организации;

- через мобильные приложения, выпущенные банковской организацией.

Практические все способы оплаты осуществляются без комиссии, исключение составляют переводы на электронные кошельки и операции по снятию денег. Кредитные карты от Сбербанка, ВТБ, Газпромбанка и прочих организаций по популярности не уступают дебетовым аналогам и могут быть использованы практически везде.

Если нужны наличные

Иногда владельцы кредитных карт не понимают, как правильно оплатить квитанции в личном кабинете и снимают наличные деньги со счета. Но это решение обходится им очень дорого, ведь придется заплатить проценты и комиссию за обналичивание лимита. Поэтому получать деньги в банкомате стоит только в крайнем случае.

Кредитные карты предназначены для безналичных операций, снятие лимита приводит к резкому росту задолженности по кредитке. Плата за операцию составит 3% от суммы, минимум 390 рублей. Если вы решите воспользоваться сторонним банкоматом, комиссия вырастет до 4%. Дополнительно после обналичивания сразу аннулируется льготный период, это значит, что банк начнет начислять проценты на остаток задолженности.

Выгодно ли погашать кредит другим кредитом?

Погашение текущей задолженности за счёт нового займа называется рефинансированием или перекредитованием. Идти на такой шаг следует только в том случае, если:

- По новому кредитному продукту предлагаются более выгодные условия. В идеале новая процентная ставка должна быть ниже действующей. Или, к примеру, после погашения задолженности в другом банке на сумму отправленных средств в течение определённого времени не будут начисляться проценты (льготный период по кредитной карте).

- В результате перекредитования уменьшится ежемесячный платёж. Это имеет смысл, если у заёмщика есть финансовые затруднения. Своевременное оформление рефинансирования позволит избежать просрочек и не испортить кредитную историю.

- Выдача нового кредита не сопровождается дополнительными расходами. Например, если для рефинансирования требуется оформить дорогостоящую страховку, то на таких условиях клиенту будет крайне невыгодно погашать действующий кредит.

Сегодня во многих банках рефинансирование задолженности предлагается в качестве отдельного продукта. Кроме того, клиент может самостоятельно оформить новый кредит для погашения текущего. Также для этих целей подойдут и кредитные карты.

Tinkoff ALL Games — Карта геймера

Нюансы пользования кредитной картой: 5 практических советов

Уровень финансовой грамотности населения России оставляет желать лучшего. Многие не задумываются о том, что расходы должны соответствовать доходам. Люди бездумно тратят деньги с кредитки, растут долги и проценты на них.

На повседневные нужды должно хватать ваших собственных средств, расходовать на это заемные деньги неправильно.

Если денег все время не хватает и вы каждый день оплачиваете кредиткой продукты, одежду и т. п., значит, вам нужно пересмотреть свой бюджет и залатать в нем дыры. Необходимо срочно отказаться от необязательных трат и/или поискать дополнительный заработок.

Обзавестись кредиткой можно, только если у вас есть стабильный доход. Вы должны быть уверены, что сможете вернуть заемные средства.

Применяйте кредитку только когда необходимо срочно оплатить услугу или купить что-то, а денег ВРЕМЕННО не хватает. Например, вы пополняете счет мобильного телефона, покупаете товар со скидкой или подарок на юбилей, не дожидаясь зарплаты.

Можно оплачивать кредиткой покупки в Интернете или за границей, главное – чтобы была возможность своевременно пополнить счет.

Еще один вариант – носить с собой кредитную карту вместо крупной суммы денег «на всякий случай».

Другие траты, в особенности необоснованные и спонтанные, вскоре приведут к серьезным финансовым проблемам.

А теперь еще раз заострим ваше внимание на нюансах пользования кредитной картой:

Услуги для клиентов Сбербанка в городе Муром

Характеристика кредитных карт от Сбербанка России

Характеристики кредитных карт Сбербанка

Классическая кредитная карта Visa или MasterCard

Кредитные карты Visa и MasterCard от Сбербанка

Эта кредитка является самой популярной среди клиентов Сбербанка. Ее основные характеристики:

- Максимальный лимит – 300 тысяч рублей.

- Льготный период – 50 дней (распространяется только на безналичные операции).

- Процентная ставка 27,9% годовых.

- За первый год пользования картой плата не взимается. Со второго года она составляет – 750 рублей.

- Комиссия за снятие наличных в банкомате – 3%, но не менее 390 рублей.

Держатели кредитных карт подключаются к бонусной программе «Спасибо». За безналичные расчету клиенту начисляются баллы, которые он может потом использовать для оплаты покупок в магазинах-партнерах.

Для получения кредитки достаточно предоставить только гражданский паспорт. Воспользоваться данным предложением Сбербанка могут клиенты, которые соответствуют следующим критериям:

- возраст от 21 до 65 лет;

- отсутствие испорченной кредитной истории;

- трудовой стаж на последнем месте работы – 6 месяцев, а общий – от года.

Премиальные карты Visa Signature и MasterCard World Black Edition

Премиальные карты Сбербанка

Это предложение для ВИП-клиентов банка с высоким доходом. Максимальный лимит по карте составляет 600 тысяч рублей. Выпускается она бесплатно. Но уже с первого взимается плата за обслуживание счета в размере 4900 рублей. Льготный период – 50 дней. Процентная ставка составляет 25,9% годовых. См. также: кредитные карты с лимитом до 2 млн рублей.

Премиальные карты от Сбербанка – это большие скидки от компаний-партнеров:

- бесплатный роуминг с МТС и Билайн;

- скидки до 12% при бронировании отелей

- 20% на трансферы в аэропорт;

- До 35% скидки на аренду автомобилей;

- Бесплатная упаковка багажа.

Кобрендовые карты «Аэрофлот»

На выбор клиента карта может быть классической или золотой. В первом случае начисляется 500 приветственных милей, а во втором – 1000 милей. Заемщику открывается отдельный бонусный счет. За каждые потраченные 60 рублей с золотой карты клиент получает 1,5 балла, по классической – 1 балл. Накопленные бонусы клиент может обменять на билеты в компании «Аэрофлот», повысить класс обслуживания, оплачивать товары и услуги в компаниях-партнерах.

По картам «Аэрофлот» процентная ставка составляет 27,9% годовых. Максимальный кредитные лимит – 300 тысяч рублей. Льготный период – 50 дней.

Кредитные карты мгновенного выпуска

Кредитные карты мгновенного выпуска

Клиенты, у которых нет времени ждать выпуска именной карты, могут получить кредитку мгновенного выпуска. Оформить ее можно в день подачи заявки. Для этого необходимо:

- Обратиться в отделение Сбербанка и предоставить свой гражданский паспорт.

- Заполнить анкету, в которой подробно указать персональные данные, сведения о работодателе, свои доходы, расходы и кредитную историю.

- Банк проверяет информацию и принимает решение по заявке.

- Если ответ положительный, то после подписания договора, клиент получает кредитку.

Кредитные карты для «своих» клиентов

Сбербанк своим постоянным клиентам (вкладчики, заемщики с положительной кредитной историей, владельцы зарплатных карт) делает персональное предложение по кредитованию. В рамках данной программы можно получить кредитную карту на льготных условиях:

- кредитный лимит до 600 тысяч рублей;

- отсутствие комиссии за обслуживание счета;

- процентная ставка от 23,9% годовых.

О наличие персонального предложения клиент может узнать из смс-рассылки, в Сбербанке Онлайн или лично обратившись в отделение Сбербанка.

Преимущества и недостатки кредитных карт Сбербанка

Преимущества и недостатки кредиток Сбербанка

Оформить кредитную карту можно практически в каждом банке. У клиента есть большой выбор, поэтому спешить с принятием решения не стоит.

Нужно обратить внимание на преимущества кредиток от Сбербанка:

- высокий кредитный лимит;

- не требуется документальное подтверждение доходов;

- бонусная программа «Спасибо»;

- бесплатное смс-информирование;

- отлично развитая сеть отделений и банкоматов;

- льготные условия кредитования для постоянных клиентов.

Также необходимо учитывать и недостатки этого продукта. Во-первых, льготный период распространяется только на безналичные операции. Во-вторых, не предусмотрен выпуск дополнительных карт. В-третьих, даже за снятие собственных средств со счета взимается высокая комиссия.

Ипотечное страхование

Безналичная оплата услуг

Безналичная оплата кредитной картой доступна клиенту при использовании банкоматов и устройств самообслуживания, а также при оплате покупок во всех торговых точках, которые сотрудничают с обслуживающим заёмщика банком.

В торговых сетях и сервисных центрах с целью информирования клиентов на входной двери или возле кассы (в другом доступном каждому покупателю месте) размещают наклейки, указывающие на виды платёжных систем и карт, с которыми работает продавец.

Кредитная карта MTS Cashback МТС Банк

Кредитная карта Tinkoff Platinum

Кредитная карта MTC Деньги Weekend

Некоторые виды банковских карт можно также использовать для расчётов в интернете, указав для этого своё ФИО и реквизиты вашей кредитки. Существует две основные причины, по которым нельзя использовать кредитку для онлайн оплаты покупок: либо у вас электронная карта, на которую нанесены не все коды, необходимые для подтверждения платежа, либо банк не предоставляет подобную услугу с целью оградить своих клиентов от киберпреступников.

Узнать, как оплатить кредитной картой покупку в сети, и подходит ли ваш «пластик» для таких расчётов можно сразу же во время оформления банковской карты либо впоследствии – в справочно-информационной службе её эмитента.

Оплата кредита наличными в кассе банка

Пожалуй, самый удобный способ погашения задолженности для тех, у кого нет возможности оплатить кредит через интернет. Однако здесь стоит учитывать, что для этого клиенту необходимо будет посетить отделение ближайшего офиса Сбербанка и внести платеж через сотрудника финансовой компании.

Если данный способ погашения используется впервые, заемщику с собой необходимо принести в отделение банка кредитный договор, так как в нем указана вся необходимая информация для внесения оплаты:

- номер кредитного договора;

- сумма ежемесячного платежа;

- дата погашения и т.д.

Далее, если оплата в дальнейшем будет производиться также в офисе банка, с собой достаточно будет принести только квитанцию с предыдущего месяца.

Важно: Сотрудники банка не сообщают информацию стороннему лицу (родственнику/знакомому) по кредиту, если он не является поручителем/созаемщиком.

Широкая сеть отделений банка позволяет погасить платеж в любом ближайшем офисе. Заплатить ежемесячный платеж рекомендуется все же за несколько дней до предполагаемой даты погашения, чтобы не допустить просрочку, например, из-за технического сбоя в системе.

Требования к заёмщикам

Погашайте долг суммами крупнее минимального платежа

Многие владельцы кредитных карт допускают серьезную ошибку. Они вносят ежемесячно минимальный платеж, полагая, что задолженность просто гасится частями. Но это не так.

Если вы не вернули долг до окончания льготного периода, банк начисляет процент за пользование заемными средствами. По сути своей, кредитка – потребительский заем сроком на 5 лет. Процентная ставка обычно составляет от 25% годовых. Переплата при таких условиях будет весьма ощутимой. Почти вся сумма минимального платежа – проценты, начисленные за пользование заемными средствами.

Чтобы меньше переплачивать, старайтесь вносить на счет суммы, превышающие минимальный платеж. В таком случае деньги пойдут в счет погашения основного долга.

Плюсы и минусы бесконтактных платежей

Бесконтактные платежи уже полностью завоевали большие города и продолжают захватывать новые ниши. Просто потому что это:

- Удобно. Не нужно больше носить с собой кошелек и кучу мелочи. Оплатить проезд в автобусе и метро можно через электронный компостер, в такси через приложение. Все крупные и сетевые магазины также давно установили бесконтактные терминалы.

- Безопасно. Производители позаботились о надежной сохранности введенных данных. Войти в приложение можно только зная пароль или путем сканирования отпечатка пальца.

- Выгодно. Оплачивая покупки телефоном, платежные сервисы не взимают комиссию. А банки наоборот предлагают много кэшбэка от своих партнеров.

Минусами бесконтактных сервисов считают только пока еще малую распространенность в небольших городах и ограниченное количество карт, добавляемое в приложение.

У таких платежных инструментов есть положительные и отрицательные стороны.

Преимущества:

- возможность платить без введения PIN-кода;

- не нужно вставлять карту в платежный терминал;

- транзакция проходит мгновенно;

- большой срок службы карточки, так как не приходится систематически ее вставлять в терминал;

- есть лимит, который не позволит считать со счета более 1 000 без дополнительного пин-кода.

Но, есть и недостатки:

- отсутствие нужных терминалов повсеместно;

- иногда считывается двойная сумма;

- нередко злоумышленники умудряются снимать деньги с бесконтактных карт, если таковые располагаются в кармане и к ним можно подойти вплотную.

Не снимайте наличные в банкоматах

Кредитная карта предназначена для безналичной оплаты товаров и услуг. Когда вы используете ее по назначению, банк получает доход. Однако если вы решите снять наличные с кредитки, приготовьтесь заплатить комиссию. Банку невыгодно, когда вы выводите его деньги, поэтому он удерживает процент за каждое снятие. Льготный период в таком случае тоже не действует.

Пример. Светлана решила снять в банкомате 5 000 рублей с Тинькофф Платинум. За эту операцию банк удержал с нее дополнительно 435 рублей (2,9% от суммы + 290 рублей). Проценты (до 49,9% годовых) будут начисляться ежедневно. За месяц их наберется 166,25 рублей. Светлана переплатит банку 601 рубль – более 10% от снятой суммы.

Иногда клиенты пытаются схитрить, переведя деньги с кредитной карты на дебетовую, чтобы снять наличные без процентов. Однако выгоды не будет, так как за исходящий перевод тоже удерживается комиссия.

Заплатим за учебу

Кредитной картой Сбербанка можно оплачивать и услуги обучения. В том числе за детский сад, школу, ВУЗ или дополнительное образование. В онлайн-сервисе оплата производится по инструкции:

- в разделе платежей и переводов нужно найти вариант оплаты образовательных услуг;

- затем уточните, в какое именно учреждение будут переведены средства;

- укажите сумму перечисления и реквизиты платежа;

- подтвердите перевод.

Обратите внимание, что перечисление денег в образовательные учреждения через интернет-сервисы может быть ограничено. Если при попытке оплатить учебу вы не можете выбрать кредитку как источник платежа, значит, операция запрещена

В таком случае проще внести плату за обучение через терминал в самом заведении или сначала вывести их на счет дебетового пластика, а потом уже оплатить услуги.