Каковы особенности осаго на 1, 3 и 6 месяцев и как рассчитать стоимость полиса?

Содержание:

- Порядок оформления

- Частые вопросы-ответы на «Выберу.ру»:

- На 3 месяца

- ОСАГО: что это такое?

- Как оформить ОСАГО на 1 месяц? Инструкция, советы

- Как рассчитывается стоимость страховки на неполный срок? От чего зависит размер?

- Расчет ОСАГО на 3 месяца по тарифам 2019 года

- Особенности страхования на полгода

- Расчет тарифов по сроку страхования

- ОСАГО на полгода — возможно ли это?

- Рассчитать цену на автострахования

- Продление страхового полиса

- Какая цена?

- Стоимость страхования на 3 месяца

- Когда может потребоваться страховка сроком менее 3 месяцев

- Стоимость

Порядок оформления

Для приобретения полиса обязательного страхования автомобиля на минимальный срок потребуются:

- документ, удостоверяющий личность (паспорт РФ или загранпаспорт с разрешением на временное проживание);

- свидетельство о регистрации ТС (ПТС);

- водительское удостоверение (копии прав на вождение всех лиц, допущенных к управлению автомобилем);

- диагностическая карта (справка о прохождении ТО).

При оформлении страховки необходимо заранее сообщить об особых обстоятельствах, влияющих на период действия договора.

Порядок действий для получения страховки:

- Обращение в выбранную компанию для уточнения стоимости и условий оформления;

- Подготовка необходимых документов и заключение договора;

- Сверка информации по РСА. В едином реестре содержится вся информация о полисах, которые были оформлены водителем ранее, а также наличие/отсутствие аварий;

- Формирование итоговой суммы и оплата ОСАГО.

Стоимость ОСАГО на месяц

Стоимость страхового полиса ОСАГО на месяц варьируется в пределах 2000 — 3000 тысяч рублей. Цена зависит от базового тарифа от страховщика и дополнительных коэффициентов. Фиксированная ставка устанавливается в каждой организации по-разному, не превышая интервал, утвержденный ЦБ РФ. Поправочные коэффициенты также утверждаются в ЦБ и едины для всех компаний.

Параметры, которые влияют на стоимость полиса ОСАГО:

- страховая история (наличие аварий);

- количество водителей, вписанных в страховку;

- стаж вождения и возраст автовладельца;

- период использования транспортного средства;

- срок действия полиса;

- объем двигателя ТС;

- регион проживания автовладельца.

Рассчитать стоимость ОСАГО можно на официальном сайте страховой компании.

Частые вопросы-ответы на «Выберу.ру»:

1. Недавно попали в аварию, у водителя, который в нас въехал не было полиса. Страховая отказывается платить компенсацию. Там говорят, это не страховой случай…

Ответ «Выберу.ру»: Страховая компания не может вам отказать в выплате компенсации, если виновный водитель не вписан в полис ОСАГО! Это регулирует п. 1 ст. 14 ФЗ, так называемого закона «Об ОСАГО». Даже если виноватый водитель не указан в полисе, страховая обязана выплатит вам компенсацию. Подробнее читайте в материале «Выберу.ру»: «Оставили без компенсации при ДТП: когда страховая не может отказать?».

2. Если есть полис ОСАГО, зачем оформлять Каско? Я слышала, что Каско — это очень дорогое страхование.

Ответ «Выберу.ру»: Полис ОСАГО покрывает только убытки, которые произошли по вине водителя. Например, если вы попали в ДТП, страховая компания автомобилиста-виновника выплатит вам компенсацию. Но если вашу машину угнали, то ОСАГО не поможет. Также не поможет оно, если кто-то «стукнул» ваше авто на стоянке и скрылся. Или если во время грозы на него упало дерево. Эти и другие риски страхует полис Каско. Да, это дорогая страховка. Но есть несколько способов сделать её дешевле. Подробнее мы писали в материале «Зачем нужен полис Каско, если есть ОСАГО, и как можно сэкономить на Каско?».

3. Правда, что электронные и бумажные полисы уравняли? Где об этом можно прочитать? Не нужно возить с собой бумажный?

Ответ «Выберу.ру»: Да, это правда. Весной 2019 года права бумажных и электронных полисов ОСАГО уравняли. Даже если вы заключали договор в офисе, вы можете не брать с собой полис. Но речь идёт в первую очередь о полисах, которые будут оформлены после вступления закона в силу: спустя 180 дней после опубликования документа. Подробности читайте в материале «Распечатка больше не потребуется: Госдума внесла несколько новых изменений в закон об ОСАГО».

На 3 месяца

На основании части второй пункта 1 статьи 16 Федерального закона об ОСАГО владелец автомобиля ( только физическое лицо) имеет право оформить страховой полис на 1 год, но с ограниченным периодом использования в размере не менее 3 месяцев. Это значит, что водитель предполагает, что будет ездить за рулём только в определённые месяцы в году. Чтобы не переплачивать за годовую страховку, он может указать, в какие периоды он будет ездить, и платить только за них.

Таким образом, страховку на 3 месяца могут сделать:

- все водители-физические лица, которые собираются управлять машиной только 3 месяца в году;

- водители, эксплуатирующие автомобиль, зарегистрированный в другой стране, и находящиеся в России в течение 3 месяцев.

Характеристика

Для данного полиса действительны следующие характеристики:

- Условие ограниченной эксплуатации ТС в течение 3 месяцев предполагает не только использование автомобиля в течение 3 месяцев подряд, но и в периоды, не следующие друг за другом.

- При езде с ограниченным полисом не в указанный период можно получить штраф в размере 800 руб.

- При наступлении аварии по вине водителя в сроки, не указанные в договоре ОСАГО, страховая компания на законных основаниях переложит обязанность по выплате страхового возмещения на водителя.

- Как следствие наступления страхового случая в период, отличный от указанного в договоре, при оформлении полиса ОСАГО в последующих годах будет применяться коэффициент КН= 1,5.

Обратите внимание на другие полезные публикации наших экспертов, посвященные расчетам и стоимости ОСАГО:

- Как самостоятельно он-лайн узнать размер компенсации при ДТП?

- Цена полиса по новым тарифам.

- Сумма неустойки, если СК не выполняет свои обязательства, а также сколько можно вернуть за страховку при продаже автомобиля?

- Единая методика определения страховой компенсации.

Есть ли отличия в формуле?

При определении стоимости ОСАГО на 3 месяца с использованием автомобиля применяются правила, аналогичные расчёту цены страховки на 1 месяц. Исключение составляет коэффициент КП. Он будет равен 0,5.

При расчёте страховой премии за ограниченное ОСАГО применяются общеустановленные правила использования коэффициентов. При этом КС = 0,5, а КП не применяется.

Стоимость

Рассмотрим пример из первого пункта с Mercedes-Benz Vito. Цена обязательной страховки на 3 месяца будет равна:

- при ограниченном сроке страхования – 2 677 руб. (ровно в 2 раза меньше годовой);

- при страховании иностранной машины – 5951 руб. (в 2,2 раза выше, чем при ограниченном сроке.

ОСАГО: что это такое?

Без полиса, который предусматривает обязательное страхование автогражданской ответственности, владелец не может эксплуатировать транспортное средство. Такой документ получают все водители машин.

В случае аварии по вине застрахованного полис ОСАГО покрывает траты на ремонт и лечение в случае ДТП. Отношения между виновником происшествия и пострадавшей стороной регулируют страховые организации. Все детали сделки отражены в договоре.

Полис не страхует владельца транспорта или его автомобиль. Действие ОСАГО начинается в случае ДТП. Если зафиксированы травмы людей или причинен ущерб имуществу, убытки покрывает страховщик.

Бланк страховки на автомобиль

Бланк страховки на автомобиль

Для заключения договора водитель обращается в любую компанию, оказывающую профильные услуги. В каждой организации разработан собственный типовой документ, который иногда отличается по форме. Но содержание всегда одинаковое.

Как оформить ОСАГО на 1 месяц? Инструкция, советы

При оформлении полиса обязательного страхования на авто рекомендуется учитывать, что годовая защита обойдется клиенту дешевле, чем страховка на минимальный период. Выбор способа оформления страховки не влияет на размер коэффициента, а электронные полисы — е-ОСАГО — позволяют сэкономить от 10% до 30% от стоимости услуги.

Порядок действий

Для покупки временного полиса для ТС требуется:

- Определиться с выбором страховщика. Рекомендуется обращаться к проверенным компаниям, например, «Росгосстрах», «МАКС», «АльфаСтрахование», «РЕСО-Гарантия», «Тинькофф Страхование», «Согаз». Они являются лидерами рынка ОСАГО в РФ и придерживаются установленных правил для страховщиков. Ведущие финансовые организации имеют бессрочную лицензию Минфина и включены в список действующих страховщиков на сайте РСА.

- Собрать документы. Страхователю потребуются: гражданский паспорт, водительское удостоверение для всех, кто будет вписан в полис, свидетельство о регистрации авто или паспорт ТС (если авто не поставлено на учет в ГИБДД), диагностическая карта, старый полис (при продлении договора).

- Подать заявление на оформление услуги. При онлайн-заявке страхователь самостоятельно заполняет данные в анкете на сайте страховщика. Если клиент покупает страховку в офисе, сотрудник компании предоставляет бланк для заполнения документа.

- Оплатить страховую премию.

- Получить документ о страховании авто. При оформлении е-ОСАГО копию страховки требуется распечатать и всегда иметь при себе.

По истечении месяца владелец ТС должен обратиться к страховщику за возвратом средств при досрочном расторжении договора. Клиенту вернется сумма за фактически неиспользованный период действия ОСАГО.

Закон допускает оформление временного ОСАГО сроком 20 дней при перегоне авто в другой регион. По прибытии к месту регистрации владельца необходимо оформить новый полис.

Как рассчитывается стоимость

Размер страховой премии по ОСАГО зависит от нескольких факторов:

- Базовая ставка. Устанавливается и регулируется государством в пределах минимальной и максимальной сумм полиса.

- Надбавки страховой компании. В рамках закона страховщики имеют право устанавливать стоимость обязательной страховки в рамках максимума.

- Коэффициент бонус-малус. Он характеризует аккуратность водителя: при отсутствии аварий ежегодно КБМ позволяет сэкономить до 5% от суммы страховки.

- Стаж и возраст владельца ТС.

- Региональный коэффициент. Устанавливается государством исходя из риска возникновения ДТП в конкретном регионе страны. Максимальный КР в Москве, он равен 2.

- Тип авто, мощность и дата выпуска.

- Период оформления договора. Этот коэффициент — КП — влияет на размер ОСАГО при покупке временного ОСАГО.

В случае приобретения временного полиса на 3 месяца клиенты должны учитывать, что стоимость 1 периода обязательной страховки им обойдется дороже, чем при оплате защиты на год. Оформить страховку на месяц нельзя, поэтому следует выбрать ОСАГО сроком на 1 год, а затем расторгнуть договор досрочно, как уже говорилось выше.

Чтобы рассчитать точную сумму обязательной страховки ТС, следует воспользоваться онлайн-калькулятором на сайте страховщика. Сервис позволяет оценить, в какую сумму обойдется покупка страховой защиты при любом сроке действия договора с точностью до рубля. Информация на официальном сайте показывает стоимость е-ОСАГО. Полис, приобретенный лично в офисе страховщика, обойдется дороже до 30%.

Можно ли продлить действие полиса

Согласно ст. 10 Федерального закона от 25.04.2002 №40-ФЗ, срок действия обязательной страховки транспортного средства в РФ составляет 1 год. Гражданин может приобрести временный полис, который действует 3 месяца и более. По истечении срока действия владелец ТС имеет право продлить срок страхования, обратившись к страховщику лично или онлайн.

При отказе от продления, согласно ст. 12.37 КоАП от 30.12.2001 №195-ФЗ, владельцу ТС грозит штраф в размере 500 рублей. Это следует учитывать, особенно покупателям электронных ОСАГО: по новым правилам срок действия полисов, купленных онлайн, начинается не ранее, чем через 3 дня с момента подачи заявления на сайте страховой компании.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии. Это бесплатно.

Как рассчитывается стоимость страховки на неполный срок? От чего зависит размер?

Временная или сезонная страховка всегда будет дороже, чем годовой документ. При расчетах используются коэффициенты, страховщики не высчитывают страховку за каждый месяц отдельно исходя из суммы, которую автовладелец бы заплатил при стандартном ОСАГО. Применяются следующие условия расчета:

- годовую сумму умножают на 0,2 при оформлении транзитного документа на срок до 15 дней;

- на 0,3 если полис покупают на 30 дней;

- при сезонном пользовании автомобилем сроком на 3 месяца применяют коэффициент 0,5;

- на полгода – 0,7.

Помимо вышеперечисленного на стоимость страховки повлияют:

- тип ТС;

- мощность двигателя автомобиля;

- период оформления договора ОСАГО;

- стаж вождения и возраст автовладельца;

- сколько человек будет пользоваться авто;

- накопленная скидка за безаварийность – КБМ.

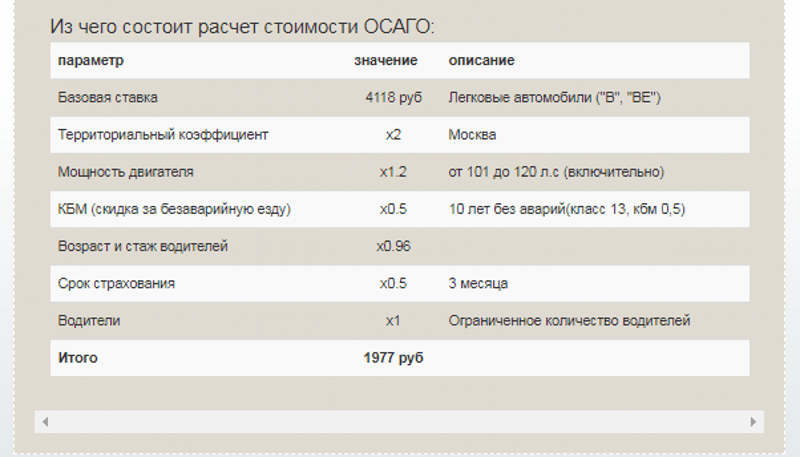

Расчет ОСАГО на 3 месяца по тарифам 2019 года

Расчет делится на несколько этапов:

- Стандартная ставка для легкового транспорта – 4 118 рублей.

- Ставка умножается на территориальный коэффициент для региона регистрации (например, для Москвы – 1.3) – 4 118*1.3 = 5 354 рубля.

- Прибавление коэффициента мощности двигателя (например, для моторов от 101 до 120 – 1.2) – 5 354*1.2 = 6 425 рубля.

- КБМ (скидки за вождение без аварий, за 10 лет – 0.5) – 6 425*0.5 = 2 677 рубля.

- Возраст и опыт водителя – 2 677*1 = 2 677 рубля.

- Срок действия договора (3 месяца – 0.5) – 2 677*0.5 = 1 338,5 рублей.

- Количество водителей (один – 1, два – 2 и др.) – 1 338,5*1 = 1 338,5 рублей.

В примере стоимость полиса вышла в 1 338,5 рублей. Однако ОСАГО требует индивидуальных расчетов, так как цены могут отличаться в зависимости от характеристик автомобиля. Для удобства владелец ТС может воспользоваться калькулятором цен полиса.

Для самостоятельного расчета применяется таблица КБМ, где:

- В строке «Класс» нужно найти текущий класс действия срока договора (если водитель ранее не оформлял страховку, то он равен 3).

- В графе «Коэффициент» нужно взять коэффициент, соответствующий найденному классу, затем двинуться в правую сторону по строке.

- В строке «0 страховых выплат» можно просмотреть значение коэффициента, который будет доступен водителю через год, если у него не будет ни одного ДТП.

- В графе «1 страховая выплата» доступен показатель, который применяется к владельцу ТС, если он 1 раз попадал в аварию.

- В поле «2 страховые выплаты» приводится значение, которое доступно в следующем году, если было 2 ДТП.

Самостоятельно учесть все коэффициенты достаточно сложно. Гораздо проще воспользоваться автоматическим калькулятором. Водителю нужно только ввести класс, мощность автомобиля, регион регистрации и прочие параметры. Система самостоятельно выдаст примерную стоимость. Найти калькулятор можно на сайтах-агрегаторах страховых предложений или при онлайн-оформлении ОСАГО у страховщика.

Особенности страхования на полгода

Страхование транспортного средства на кратковременной основе имеет свои особенности:

Программа полугодичного страхования предусматривает выплаты в рассрочку

Это значит, что клиент может оплатить сразу всю сумму и ездить на ТС ровно 6 месяцев, а может оплачивать частями и пользоваться полисом в те периоды, которые ему необходимы.

При делении соглашения на нужные периоды, важно учитывать то, что в остальные месяцы полис действовать не будет. Например, автовладелец заключил соглашение на январь, февраль и март, а затем на май, июнь и июль, в апреле при возникновении аварийной ситуации компенсация не предусмотрена.

Бланк полиса рассчитан на период, равный 12 месяцам

При оформлении страховки на 3 и 6 месяцев все уточняющие данные вносятся в специальный раздел с указаниями особенностей программы. В этом случае важно внимательно ознакомиться с каждым пунктом договора, и при возникновении вопросов уточнить интересующую информацию до подписания документа, а не после.

Если страховой случай возник в тот момент, когда у клиента не действовал полис (при разбивке периода по месяцам), компания иногда идёт на уступки и возмещает ущерб пострадавшей стороне, но эта сумма включается в счёт клиента, а её оплата возможна частями.

Можно ли продлить страховку?

Любая страховая компания предоставляет своим клиентам возможность по продлению услуги — будь то программа минимального транзитного страхования или полноценного годового. Если раньше процедура была возможна только через филиалы СК, то сегодня это осуществляется и посредством онлайн.

Кроме того, что функция удобна и помогает сэкономить финансы на оплате процентов страховым агентам, ещё предусматриваются различные бонусы за пролонгацию через интернет. Чтобы получить скидку, водитель не должен допускать возникновения аварий и прерывания страхового периода.

Плюсы

Краткосрочное страхование в последнее время набирает всё большую популярность. Это обусловлено регулярным увеличением стоимости тарифов и нехваткой финансов у большей части населения. ОСАГО на полугодие подходит тем, у кого нет денег, чтобы заплатить сразу за 12 месяцев.

Ещё услуга выгодна людям, которые редко пользуются транспортным средством. Многие, например, любят путешествовать в летний или осенний период. Всё остальное время авто стоит в гараже. В таком случае нет смысла заключать договор с СК на длительное время, поэтому ОСАГО на осенне-летний сезон — наиболее рациональное решение.

Минусы

Наряду с плюсами, имеются и минусы программы. Первый — конечно же, переплата. За ОСАГО на полугодие автовладельцу придётся переплатить 30% от стоимости годовой страховки, так как цена данной программы — не 50% от суммы за 12 месяцев, а 70%.

Вторым недостатком является то, что нужно тщательно следить за сроками продления. Если, купив полис на год, клиент может ездить на авто 10—11 месяцев и не переживать о просрочке документа, то при краткосрочной программе требуется частая пролонгация. Кроме этого, в случае с периодическим страхованием транспорта не учитывается скидка за безаварийную езду. Бонусы предусматриваются только при постоянном использовании полиса без прерывания её действия.

Документы

ОСАГО на 6 месяцев ничем не отличается от годовалой страховки и подразумевает сбор документации. Это:

- Паспорт автовладельца (оригинал и копия).

- Водительские удостоверения всех лиц, которые будут вписаны в бланк обязательного страхования.

- Документ о госрегистрации средства передвижения.

- Действующая диагностическая карта машины.

- Паспорт транспортного средства (ПТС).

После сбора необходимых документов клиент может обратиться в филиал СК или заказать страховку онлайн. На нашем сайте представлен широкий перечень ведущих страховых компаний, поэтому каждый клиент сможет подобрать для себя оптимальный вариант. А рассчитав предварительную стоимость продукта при помощи нашего онлайн-калькулятора, можно понять, выгодна ли страховка на полгода или лучше сразу купить годовой вариант.

При выборе страховой компании обязательно обращайте внимание на её «весомость». Чем больше у фирмы стажа и положительных отзывов, тем, соответственно, лучше

Второй фактор — ценовая категория. Многие полагают, что дорогие услуги — хорошо. На самом деле даже лидирующие компании могут предлагать большие скидки. Поэтому высокая стоимость страховки не всегда говорит о положительном статусе СК.

Расчет тарифов по сроку страхования

Не стоит путать период использования автомобили со сроком, на который заключен договор. По общему правилу договор обязательного страхования заключается на срок один год, за исключением ОСАГО для автомобилей, зарегистрированных в иностранных государствах и временно используемых на территории России, а также транзитных страховок, используемых для следования к месту регистрации транспортного средства.

Полис ОСАГО – это гарантированно оплаченная ответственность водителя транспортного средства перед другими участниками дорожного движения. Гарантия заключается в том, что при участии застрахованного лица в любом дорожном происшествии его ответственность перед пострадавшими будет возмещена не им лично, а средствами страховой компании, взявшей на себя такое обязательство согласно договору.

Законодательно нормативы по страхованию закреплены в Гражданском Кодексе РФ и законе 4015-1. Правила по предоставлению услуг страхования ОСАГО установлены законом №40-фз в последней редакции от 23.05.2016.

Минимальный

Минимальный срок, на который позволено оформить страховой полис гражданской ответственности, закреплен на три месяца. Процедура заключения договора не особенно отличается от стандартной, кроме указания срока и тарифа.

При обращении в страховую компанию за покупкой полиса на три месяца, от заявителя попросят следующий пакет документов:

- документ, идентифицирующий личность;

- специальный цифровой код, полученный в ГНИ;

- водительское удостоверение водителя и всех других водителей, если они будут управлять данным транспортным средством;

- правоустанавливающий документ на автомобильное средство;

- заявление установленной формы на оформление страховки.

На полгода

Опция страхования автомобильных средств на шесть месяцев используется в основном крупными предприятиями, на которых задействована спецтехника. Данные транспортные средства не всегда используются в быту круглый год, поэтому государством на законодательном уровне разрешено оформлять полисы на такие приспособления по мере необходимости.

Пакет документов для юридических лиц немного отличается от физического и дополнен следующими документами:

- нотариально оформленная доверенность, позволяющая представлять интересы организации;

- документ о государственной регистрации фирмы;

- карта диагностики автомобиля;

- наличие при себе мокрой печати для заверения документов.

Конечно, оформить полис на шесть месяцев разрешено и физическим лицам, однако стоимость страхования существенно ударяет по карману владельца своей ценой.

На год

Заключив договор страхования на весь год можно не следить за сроками, как в других видах полисов.

Чтобы понять, какая будет экономия, если оформлять ОСАГО на минимальный срок, можно самостоятельно провести расчет суммы страховки.

Теперь давайте поговорим более подробно о каждом коэффициенте:

- Кт – коэффициент территориальной принадлежности ТС. Его величина определяется в зависимости от места проживания автовладельца.

- Кбм – коэффициент «бонус-малус». Начисляется в зависимости от периода безаварийного вождения.

- Квс – коэффициент возрастной категории страхователя.

- Ко – количество людей, вписывающихся в полис;

- Км – коэффициент, зависящий от мощности ТС

Как понятно, чем выше показатель мощности транспортного средства, тем дороже будет стоить полис страхования ОСАГО, будь то на один месяц или же на более длительный срок.

Кроме этого, стоит отметить еще один момент. Есть табличка, содержащая в себе данные о долевой стоимости договора страхования.

Из этих данных понятно, что, приобретая ОСАГО на минимальный срок в 3 месяца, автомобилисту необходимо заплатить ровно половину готовой стоимости страховки. А автогражданка на 6 месяцев будет стоить 2/3 от цены базовой стоимости годового договора.

Читайте дальше, можно ли оформить полис ОСАГО, а потом изменить период страхования?

Более подробный период использования страхового полиса указывается строчками ниже в бланке. Поэтому самим бланком учитывается как общий период страхования, предусмотренный законом №40-ФЗ «Об ОСАГО», так и уточнения сроков пользования автогражданки – на разное количество месяцев.

При разбивке полиса, его периодов использования, по месяцам в году каждый водитель должен понимать, что в другие периоды времени договор автострахования будет считаться недействительным.

Как понятно, компании страхуют на любой период. А какой вариант оформления наиболее выгодный, решает каждый сам для себя, ведь все зависит исключительно от конкретного случая.

ОСАГО на полгода — возможно ли это?

Да, полис обязательного страхования возможно оформить на 3, 6 и 12 мес. Однако стоит учитывать — чем короче страховой период, тем больше автовладельцу придётся заплатить. Чаще всего водители приобретают полис на 12 мес., но и ОСАГО на полгода пользуется спросом. Реже клиенты покупают страховку на 3 мес. Обусловлено это высокой стоимостью услуги.

Кроме того, оформляя программу на маленький период, важно строго следить за сроками действия документа. Просроченный полис не имеет юридической силы, поэтому при наступлении страхового случая автовладелец рискует столкнуться с массой неприятностей

Оформление ОСАГО на 6 месяцев осуществляется по общепринятым правилам:

-

- Выбор компании.

- Предоставление документов в СК.

- Получение полиса.

На стоимость программы влияет возраст и стаж водителя, категория и год выпуска ТС, мощность двигателя, регион и прочее. Коэффициенты в каждой компании одинаковые — они регулируются Центробанком. Цена ОСАГО на полгода рассчитывается по тому же тарифу, что и на год, а затем полученная цифра умножается на 0,7.

Рассчитать цену на автострахования

Цена страхового полиса ОСАГО на месяц составляет примерно 2-3 тыс. руб. Стоимость рассчитывается путем умножения базовой ставки на дополнительные повышающие и понижающие коэффициенты. Каждая организация имеет свою фиксированную ставку, установленную в соответствии с требованиями Банка России.

На стоимость влияют:

- Коэффициент бонус-малус (отсутствие или наличие аварий за предыдущие периоды страхования)

- Стаж и возраст водителя

- Количество водителей, которые будут вписаны в полис

- Период использования автомобиля

- Срок действия договора

- Мощность транспортного средства

- Регион, где проживает владелец автомобиля

Рассчитать стоимость поможет онлайн-калькулятор, который можно найти на сайте выбранной компании.

Продление страхового полиса

Полис продлевается неограниченное количество раз. Процедура проходит в отделении страховой компании или онлайн, что удобно для любого человека. Услуга доступна во многих компаниях в Москве и по всей стране.

Для продления официального документа его владелец обязан:

- обратиться в свою компанию с заполненным заявлением;

- предоставить весь пакет документов;

- оплатить определенную премию по соглашению;

- получить новый талон.

Продление действия договора происходит только от первого лица – владельца транспортного средства. Обязательное условие – с момента подписания официального бланка ОГАСА должно пройти не больше 30 дней, иначе полис не удастся продлить.

СК предлагают продажу одномесячных полисов по сниженной стоимости, но с ними придется чаще обращаться в отделение страховой компании

Какая цена?

Сколько стоит такой вид полиса на автомобиль? Каждой фирме-страховщику выгодно продавать страховые документы, которые будут действовать полный период, то есть один год. Именно поэтому многие компании отказываются от предоставления услуг по продаже, так называемых, коротких страховок.

Если, всё же, вы хотите приобрести ОСАГО на короткий срок, то должны знать о том, как рассчитывается стоимость неполного ОСАГО.

При оформлении страховки на минимальный срок вам придется заплатить половину стоимости годового ОСАГО (как определить стоимость ОСАГО на год?). Поэтому не стоит делить стоимость полиса на 12, а затем умножать на 3. Например, когда страховая определила сумму вашего полиса в 7 тыс. руб, то документ, сроком действия в три месяца обойдется вам в три с половиной тысячи руб. Прочитать о том, как сэкономить на ОСАГО при оформлении страховки на минимальный срок, вы можете здесь.

Стоимость страхования на 3 месяца

Чтобы купить ОСАГО на три месяца онлайн, необходимо подсчитать стоимость. Цена на 3-месячную страховку равна половине стоимости годичной автозащиты. Такие расценки подталкивают водителей к покупке длительного договора.

При расчете стоимости ОСАГО наибольшее влияние оказывает территориальный коэффициент, КБМ, возраст и стаж водителя.

Расчет стоимости ОСАГО

Расчет стоимости ОСАГО

Пример: Физ лицо страхует транспортное средство, относящееся к категории В. Согласно ПТС мощность двигателя – 100-200 лошадиных сил. Стаж вождения клиента – 3 месяца. Несколько раз в год совершает длительные поездки. Постоянно проживает в Москве. Как показывает онлайн-расчет ОСАГО на 3 месяца, учитываются:

- стаж вождения;

- мощность автомобиля;

- место проживания;

- тип ТС;

- индивидуальный коэффициент КБМ;

- год выпуска;

- иные факторы.

Каждая страховая компания имеет на своем сайте онлайн-калькулятор, который учитывает факторы, влияющие на стоимость полиса

При расчете принимаются во внимание базовые ставки, коэффициент КБМ, год выпуска автомобиля и т. д

Обычно обозначенной суммы достаточно для оплаты страховки, но иногда денег может не хватить.

Когда может потребоваться страховка сроком менее 3 месяцев

Иногда можно оформить полис ОСАГО на минимальный срок в 20 дней. Подобные ситуации регламентирует федеральный закон №40. Все пункты прописаны в статье 10. Документ потребуется:

- Если машина получена по наследству или в дар от лица, которое проживает в другой области, автомобилем долго не пользовались и договор отсутствует. Временный полис позволит новому собственнику избежать проблем с ГИБДД при транспортировке к пункту назначения.

- В случае переезда в другую страну или смены прописки. Машину владелец часто забирает с собой. Транзитную страховку потом меняют на обычную.

- Во время утилизации транспорта, который долго не эксплуатировали и по этой причине договор не продлевали.

Стоимость

Стоит учитывать, что экономия на полисе не всегда себя оправдывает. Так, оформляя полис на более короткий период, вы будете платить больше за 1 месяц использования, чем автовладелец оформивший полис на год.

Цена полиса ОСАГО напрямую зависит от того какой срок эксплуатации ТС указан в договоре. Так при оформлении страховки будет рассчитываться цена с учётом данных коэффициентов:

- Период 3 месяца даёт возможность сэкономить на цене полиса половину суммы, то есть коэффициент составит 5;

- Период 4 месяца – 0.6;

- Период 5 месяцев – 0.65;

- Период 6 месяцев – 0.7;

- Период 7 месяцев – 0.8;

- Период 8 месяцев – 0.9;

- Период 9 месяцев – 0.95;

Если вы намерены оформить страховку на 10 или 11 месяцев, то учтите, что цена годовой страховки ОСАГО не будет от цены полиса оформленного на любой из этих сроков. Как бы там ни было, порой даже не значительная разница в периоде действия может сыграть вам на руку.

Продлить краткосрочный полис вы можете в любое время, приехав в страховую или связавшись со своим страховым агентом. Стоит знать полную стоимость страховки ОСАГО, что бы в случае чего сориентироваться по доплате.