Как рассчитать переплату по кредиту с помощью формул и онлайн-средств

Содержание:

- Советы заемщикам

- Может ли банк запретить уступку по кредитному договору?

- Требования по оформлению займа

- Учет дополнительных расходов

- Как можно вернуть проценты с потребительского кредита

- Возврат товара ненадлежащего качества, купленного в кредит

- ? Калькулятор и методика расчета

- Можно ли вернуть 13 процентов по потребительскому кредиту

- Результаты.

- Порядок расчета займа с помощью калькулятора

- Может ли банк запретить возврат переплаты в кредитном договоре?

- Что делать при отказе банка в возврате процентов по потребительскому кредиту

- Сколько стоит пончик и кто вечерами доедает нереализат

- Кто может выдать кредит?

- Как рассчитать переплату по кредиту

- Отзывы об ипотеке в Львовском

- Затопление соседей снизу что делать

- Объектом исследования является малое предпринимательство.

- Пример расчета аннуитетного кредита с досрочными платежами

Советы заемщикам

Как показывает практика, примерно 99 учреждений из 100 работают исключительно с аннуитетными видами платежей. Но если все-таки заемщику повезло, и он нашел кредитора, который предлагает клиентам выбрать метод погашения займа самостоятельно, не стоит спешить отдавать свое предпочтение дифференциальным платежам.

Чтобы оформить ссуду на максимально выгодных условиях, мало знать, что такое дифференцированный и аннуитетный вид платежей по кредиту и в чем их различия. Если решение об оформлении займа уже принято, то не лишним будет прислушаться к следующим советам:

- Никогда нельзя спешить. Необходимо все взвесить, обдумать и только потом принимать решение. Для начала стоит изучить аналогичные предложения конкурирующих банков. Сравнить % ставки, наличие дополнительных комиссий и сборов, узнать стоимость обслуживания займа, страховки и т.д.

- Определившись с банком-кредитором, который дает возможность выбрать аннуитетный платеж или дифференцированный, необходимо произвести предварительный расчет и составить примерный график платежей по обеим системам расчетов. Можно упростить себе задачу, прибегнув к помощи онлайн-калькулятора. Это поможет сравнить два варианта и выбрать наиболее оптимальный. Можно экспериментировать, изменяя срок кредитования и сумму займа.

- Составив примерный график платежей, который максимально удобен и выгоден, необходимо объективно оценить свои финансовые возможности и перспективы на ближайшие несколько лет. Ведь может случиться так, что заемщик только оформит кредит, как его тут же уволят с работы. В результате у него не будет чем погасить займ.

- Если уровень доходов не слишком высок, банк может уменьшить размер ссуды или вовсе отказать по причине превышения допустимого лимита кредитной нагрузки (согласно российскому законодательству кредитная нагрузка на семейный бюджет заемщика не должна превышать 50% от его среднемесячных доходов). В данном случае целесообразнее будет выбрать метод погашения кредита аннуитетными платежами. Данная схема расчетов подразумевает гораздо меньшие суммы выплат, чем на первых порах при дифференцированном способе. Соответственно и кредитная нагрузка будет ниже, и банк будет не столь категоричен.

- Аннуитет позволяет получить ссуду на большую сумму. Этот момент тоже не стоит упускать из виду, поскольку он может стать решающим при рассмотрении заявки на получение ссуды. Это обусловлено тем, что уровень платежеспособности при оформлении кредита на одну и ту же сумму при аннуитетной схеме может быть существенно ниже минимально допустимой границы при дифференцированной системе.

Внимание! Не стоит забывать, что аннуитетный платеж и дифференцированный имеют свои плюсы и минусы. И что из них преобладает конкретно в вашем случае, станет понятно только после проведения примерных расчетов и составления предварительного графика погашения долга.. Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту

Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга

Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту. Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга.

Но и здесь все гораздо проще – банковские учреждения в своем большинстве избавили потенциальных заемщиков от такой дилеммы, как выбор способа погашения ссуды. Они сами определяют расчетный метод и указывают это в кредитном договоре. А это значит, что у заемщика просто не остается выбора, как согласиться с предложением кредитора и платить по удобной ему схеме, а не по той, которая могла бы быть выгодна именно клиенту.

Может ли банк запретить уступку по кредитному договору?

Подписывая кредитный договор, потребителю заемщика рекомендуют обратить внимание на один важный момент. Некоторые банки вводят в пункте документа, что процент, добавленный для использования доходов кредита, заплаченного заемщиком за дату ранней полной выплаты, не подвергается перерасчету и возвращению

Если потребитель – физическое лицо, то укажите данный договорный, может быть аннулированным решением суда. Это возможно на основе Статьи 16 акта Российской Федерации “О защите прав потребителей” из-за нарушения прав потребителя. Если пойти глубоко в действительность – действие банка противоречит пункту 2 Статьи 809 Гражданского кодекса Российской Федерации.

Если потребитель берет деньги от банка внедрения деловой активности, то возможно отменить этот пункт на основе Статьи 165 Гражданского кодекса Российской Федерации “Недействительность операционных требований нарушения закона или другого юридического акта” также. Так, если заемщик видит такой пункт в кредитном договоре, он имеет право потребовать его исключение, и закон позволяет направлять также жалобу в Роспотребнадзоре. Потребности потребителя приложить копию кредитного договора и указать запрос об участии банка к административной ответственности согласно Статье 14.8 Кодекса Российской Федерации на Административных Преступлениях в жалобе.

Вы как заемщик, должны знать, что у Вас есть довольно высокие возможности выиграть суд против банка и в судопроизводстве, чтобы возвратить себя процент, переплаченный в ранней выплате кредита с аннуитетными платежами.

Так, например, в информационном Письме от Президиума Высшего Арбитражного суда Российской Федерации от 9/13/2011 № 147 “Обзор юриспруденции урегулирования споров, положения Гражданского кодекса Российской Федерации соединили с применением о кредитном договоре” вердикт суда на реальном судебном процессе, в котором рассматривают отдельного предпринимателя, потребованного от банка возвращения части процента для использования доходов кредита, в ранней выплате кредита с аннуитетными платежами. В результате соображения судебного процесса бизнесмен выиграл суд. Причина, на которой суд предоставил его запрос, отражена в Гражданском кодексе статьи 809 Российской Федерации, а именно: за процент, которые являются оплатой за использование заемных средств банка, взимается оплата только за период, который начинается с момента выпуска кредита и заканчивается с датой его полной выплаты (включая полную раннюю выплату). В соответствии с законом, собирая процент в течение периода, в который заемщик не использовал доходы кредита больше, не может выполняться.

Адвокаты скорее высоко оценивают возможности победы подобных требований банков от заемщиков, которые раньше срока возмещают кредиты с аннуитетными платежами, и сегодня юриспруденция демонстрирует, что эти оценки близко к правде. Поэтому не бойтесь защитить по закону финансовые интересы — чтобы возвратить переплату на кредите в ранней выплате действительно! Если банк в 10-дневном сроке не реагировал на Ваше требование с требованием возвращения переплаченного процента — подают иск заявление, закон на Вашей стороне.

Мы коротко рассмотрели что такое переплата по кредиту, может ли банк запретить уступку по кредитному договору, как возвратить переплаченный процент по кредиту, как формируется переплата при досрочной выплате кредита, как формируется переплата при досрочной выплате кредита, как возможно уменьшить размер переплаты, как рассчитать переплату. Оставляйте свои комментарии или дополнения к материалу.

Требования по оформлению займа

Учет дополнительных расходов

В каждом кредитно-финансовой при кредитовании имеются и дополнительно взимаемые суммы. Они различны и зависят от типа оформляемого займа.

Для ипотеки:

- страхование;

- услуги нотариуса;

- работа оценочной комиссии;

- госпошлина для регистрации жилья в регистрационной палате;

- комиссионные для оформления бумаг по кредитуемой недвижимости.

Для автокредита:

- оформляемая страховка на машину;

- госпошлина за регистрацию авто.

Все подобные расходы могут достаточно существенно увеличить сумму займа. Банки-кредиторы обычно добавляют все дополнительные расходы к сумме годовых процентов. Многие заемщики сталкиваются с навязыванием услуг страхования при оформлении потребительского кредита. Эксперты советуют не подписываться на коллективную страховку, а настаивать, чтобы договор страхования был заключен напрямую между компанией страховщиком и самим клиентом. Только в этом случае займополучатель сможет вернуть себе уплаченные страховые средства (частично либо в полном объеме).

Как можно вернуть проценты с потребительского кредита

Многие заемщики заинтересованы вернуть проценты по потребительскому кредиту. Это объясняется тем, что условия кредитования зачастую не самые выгодные. Люди обращаются в банки в тех ситуациях, когда деньги требуются срочно, и единственная возможность набрать нужную сумму – потребительский заем. Банк ставит условия, в которых клиент вынужден переплачивать.

Сотрудник банка, оформляя потребительский кредит, как правило, не информирует заемщика о возможности возврата процентов в случае досрочного погашения.

Разумеется, полностью вернуть уплаченные проценты невозможно, но даже частичный возврат позволит уменьшить расходы по ссуде.

Компенсацию можно получить двумя способами:

- налоговый вычет – предусмотрен только для работающих заемщиков, и только по целевым кредитам (по потребительскому кредиту проценты не возвращаются);

- если вы погашаете ссуду, в том числе потребительскую, досрочно – одной суммой или частями, следует обратиться к сотруднику банка для пересчета графика платежей (при условии, что это прописано в договоре).

О своем решении вы должны уведомить банк заранее, чтобы успеть расплатиться:

- за имущество, приобретенное на кредитные средства;

- частично вернуть неиспользованную страховую сумму;

- избежать дополнительного начисления комиссий.

Возврат товара ненадлежащего качества, купленного в кредит

Допустим вы приобрели телефон в кредит в одном из магазинов электроники. Воспользовались предложением банка, например банка Восточный Экспресс.

А телефон через пару месяцев взял и сломался. После диагностики телефон не смогли починить, договор купли-продажи был расторгнут, первый взнос вам вернули, а вот проценты по займу вы регулярно платили в течение 2х месяцев. И с чем же вы остались в итоге. Телефона нет, платили 2 месяца деньги банку.

Встает вопрос — как вернуть проценты по займу, которые вы излишне оплатили?

Один из ответов такой — по закону в случае возврата товара ненадлежащего качества, который продали в кредит, вам вернут уплаченные за товар деньги в сумме погашенного ко дню возврата указанного товара кредита + сумма, оплаченная за предоставление кредита. Тут возникает 2 вопроса — кто вернет и с кем судиться. Скорее всего это будет магазин и вам нужно будет подавать в суд. Из-за пары тысяч это вряд ли целесообразно делать. Но на 100% выигрыш дела нельзя рассчитывать. Есть масса лазеек и масса условий. Нужно внимательно почитать законы и форумы.

? Калькулятор и методика расчета

Формулы аннуитетного и дифференцированного платежей довольно сложные, поэтому мало кто прибегает к самостоятельным расчетам. Гораздо проще и быстрее воспользоваться готовым калькулятором.

Кредитный калькулятор на сайте calcus.ru

Пример расчета аннуитетного платежа

Чтобы было более понятно, рассмотрим оба варианта платежей на примере.

Формула расчета аннуитетного платежа:

сумма кредита х коэффициент аннуитета

Это стандартная формула, которая используется в большинстве случаев, но изредка банк может вносить какие-то изменения.

Чтобы вычислить коэффициент аннуитета, нужно воспользоваться формулой:

месячная процентная ставка х (1 + месячная процентная ставка)ª / (1 + месячная процентная ставка)ª – 1

где ª – это количество платежей.

Для примера рассмотрим кредит в 500 000 рублей на срок 18 месяцев под годовую ставку 15%.

Сначала нам нужно вычислить месячную процентную ставку: 15% / 12 = 1,25% = 0,0125.

Количество платежей – это количество месяцев, то есть 18 платежей.

По вышеуказанной формуле расчет будет таким:

0,0125 х (1 + 0,0125)18 / ((1 + 0,0125)18 – 1) = 0,062385

Далее нужно получившийся коэффициент аннуитета подставить в расчет нашего платежа:

500 000 рублей х 0,062385 = 31 192,5 рубля.

Полная стоимость кредита. Из чего складывается, возможные способы снижения

Читать

Кредитная амнистия и другие способы снизить долговую нагрузку

Подробнее

Стоит ли платить коллекторам за просроченные кредиты

Смотреть

Пример расчета дифференцированного платежа

Дифференцированный платеж рассчитать сложнее из-за того, что в силу специфики, о которой написано выше, его сумма ежемесячно меняется.

Для примера рассмотрим тот же кредит – 500 000 рублей на срок 18 месяцев под годовую ставку 15%.

Формула расчета дифференцированного платежа:

часть основного кредита х сумма процентов

При дифференцированном способе погашения задолженности часть основного кредита не меняется (конечно, если не допускать просрочек и иных нарушений). Процентная составляющая уменьшается каждый месяц. А поскольку сумма долга становится ниже, то, соответственно, становятся ниже и начисляемые проценты.

Сначала посчитаем часть основного кредита:

500 000 рублей / 18 месяцев = 27 777,78 рубля часть основного кредита

Именно эту сумму заемщик должен будет платить ежемесячно. Теперь посчитаем вторую часть формулы дифференцированного платежа – сумму процентов.

Существует несколько вариантов расчета, но наиболее популярен с ежедневным начислением процентов:

остаток долга х годовая ставка х дни, за которые начислены проценты / количество дней в году

Для удобства сделаем расчет исходя из 365 дней в году и 30 дней в месяце. Например, мы оформляем кредит 1 июня, значит, следующий наш платеж будет 1 июля. Считаем сумму за первый месяц:

500 000 рублей х 15% х 30 дней / 365 дней = 6 164,38 рубля суммы процентов

Теперь считаем общий дифференцированный платеж за первый месяц кредита:

27 777,78 рубля часть основного кредита + 6 164,38 рубля суммы процентов = 33 942,16 рубля размер дифференцированного платежа в первый месяц.

Уже со второго месяца дифференцированный платеж уменьшится на 27 777,78 рубля, то есть проценты будут начисляться не на первоначальные 500 000 рублей, а на 472 222,22 рубля. Поскольку следующий платеж должен быть 1 августа, то произведем расчет процентов, взяв 31 день (считаем платеж за второй месяц, июль, в котором 31 день):

472 222,22 рубля х 15% х 31 день / 365 дней = 6 015,9 рубля

Теперь считаем общий дифференцированный платеж за второй месяц кредита:

27 777,78 рубля часть основного кредита + 6 015,9 рубля суммы процентов = 33 793,6 рубля размер дифференцированного платежа во второй месяц.

Как видно, уже с самого начала гасится значительная часть основного долга, и сумма процентов так же уменьшается.

Воспользуйтесь готовым калькулятором, если нет желания сидеть над формулами самому.

Где та грань, после которой человек может объявить себя банкротом

Читать

5 способов проверить долги физических лиц. Пошаговые инструкции

Подробнее

Как выбраться из долговой ямы по займам и кредитам

Смотреть

Можно ли вернуть 13 процентов по потребительскому кредиту

Существует множество схем кредитования. Для физических лиц кредиты делятся на целевые и нецелевые.

Целевой заем выдается на конкретные нужды. Нецелевой, или потребительский, кредит выдается без обозначения цели.

Вернуть НДФЛ возможно и по кредиту непосредственно, и на сумму процентов.

Нужно отметить, что не по всем видам кредитов закон позволяет вернуть сумму налога. Если у вас оформлен потребительский кредит, то возврат невозможен. Если вы хотите вернуть свои 13 %, то при оформлении кредита должны указать цель. Возврат НДФЛ осуществляется по кредитам на следующие цели:

- образование;

- медицинское обслуживание;

- приобретение жилья.

Для получения сумм вычетов необходимо подтверждение занятости заемщика, а также справка о доходах и отсутствии задолженности по уплаченному в бюджет НДФЛ. Выплаты можно получить, обратившись в ФНС либо в бухгалтерию работодателя.

Возврат налога осуществляет налоговая служба.

Вычеты на образование, лечение и приобретение недвижимости осуществляются в течение 3 лет после года, в котором были произведены расходы. Необходимо помнить об этом сроке.

Вернуть НДФЛ невозможно, если:

- вы оформляли потребительский кредит;

- вы использовали заемные средства на цели, по которым налоговый вычет не полагается;

- вы не являетесь налоговым резидентом;

- если ваш основной доход – социальные пособия;

- если вы официально не трудоустроены и не можете подтвердить доход.

Результаты.

Ближайший платеж 3 466.5 рублей Суббота дд.мм.уууу

Это будет выходной день, рекомендуем оплатить заранее

Смотреть на графике платежей

Нужно выплатить 124 721.82

Сумма кредита

100 000 руб.

Проценты

24 721.82 руб.

Показать подробно

Переплата по кредиту —

Уже выплатили процентов

—

Осталось

—

Остаток долга ХХХ руб.

Уже выплатили

21 000 руб. (35%)

Осталось

31 000 руб. (65%)

Внесли для досрочного погашения

21 000 руб.

Сэкономлено при досрочках

21 000 руб.

Дата последнего платежа дд.мм.уууу, осталось платить УУ месяцев

-ХХ мес. по сравнению с начальным сроком

Комиссии и страховки

Комиссия

21 000 руб.

Страховка

31 000 руб.

Среднемесячный платеж(для расчета ПДН)

Считать ПДН

Возможный налоговый вычет 16 213.84 руб.

Считать подробно

Прогноз досрочного погашения

Считать прогноз

Порядок расчета займа с помощью калькулятора

Существует 2 варианта расчета займа

Первый — предварительный расчет, когда вы хотите взять наличные в кредит. Для данного расчета дата первого платежа не нужна. Ее можно оставить по умолчанию. Она не влияет на размер ежемесячного платежа.

Сумма займа — она прописана в кредитном договоре и берется без учета первоначального взноса на товар или услугу.

Процентная ставка — номинальная ставка по займу без учета комиссий и страховки. Берется из договора займа. Можно ввести 3 знака после запятой.

Выражается без деления на сто.

Срок — целое число месяцев на которе берется займ. Если у вас 2 года к примеру, то нужно ввести 24 месяца

Второй вариант — расчет существующего займа

Далее идет поле — дата первого платежа. Этот параметр уже важен когда вы взяли кредит

Для взятой ссуды важен расчет по дате. Т.е при построении графика указывается дата очередной выплаты — номер дня в месяце.

Расчет с учетом дат важен при досрочных погашениях. От даты досрочного внесения средств зависит то, в каком месяце будет новый уменьшенный платеж.

Может ли банк запретить возврат переплаты в кредитном договоре?

Подписывая кредитный договор, заемщику-потребителю рекомендуется обратить внимание на один важный момент. Некоторые банки вносят в документ пункт о том, что проценты, начисленные за пользование кредитными средствами, уплаченными заемщиком на дату досрочного полного погашения, пересчету и возврату не подлежат

Если потребитель является физическим лицом, то данный договорной пункт может быть по решению суда признан недействительным. Это возможно на основании ст. 16 Закона РФ «О защите прав потребителей» по причине ущемления прав потребителя. Если углубиться в конкретику – действие банка противоречит п.2 ст. 809 ГК РФ.

Если потребитель берет деньги у банка для осуществления предпринимательской деятельности, то данный пункт отменить тоже возможно на основании ст. 165 ГК РФ «Недействительность сделки, нарушающей требования закона или другого правового акта». Итак, если заемщик видит такой пункт в кредитном договоре, он имеет право потребовать его исключения, причем закон позволяет подать также жалобу в Роспотребнадзор. Потребителю необходимо приложить копию кредитного договора, а в жалобе прописать просьбу о привлечении банка к административной ответственности по ст. 14.8 КоАП РФ.

Что делать при отказе банка в возврате процентов по потребительскому кредиту

В случае отказа нужно действовать следующим образом. Самостоятельно рассчитайте размер переплаты. При необходимости обратитесь за помощью к эксперту, который произведет нужные расчеты:

- величину полной стоимости кредита (эта сумма есть в договоре);

- фактический срок использования заемных средств;

- сумму фактически уплаченных процентов.

Переплата будет равняться разнице между суммой процентов, указанной в договоре на потребительский кредит и суммой фактически уплаченных процентов. Эту сумму вы имеете право вернуть.

Также необходимо приложить копии платежных документов.

Претензия должна быть составлена в двух экземплярах. Один экземпляр отдается сотруднику банка, второй экземпляр вам должны вернуть с отметкой о принятии (входящий номер, дата, фамилия лица, принявшего документ). Также можно направить претензию по почте заказным или ценным письмом. В этом случае необходимо сохранять почтовую квитанцию и уведомление о вручении.

В течение 30 дней после получения претензии банк должен направить ответ: решение вернуть излишне уплаченные проценты либо отказать в выплате. В случае отказа заемщик может обратиться в судебные органы.

Сколько стоит пончик и кто вечерами доедает нереализат

Что сжирало основную часть денег?

Первые полгода сжирал нереализат. Это было какое-то безумие.

Поскольку пончики готовятся ночью, то вечером нужно придумать, сколько испечь. И тут если солнечная погода, или люди зарплату получили, или ещё что — пончики заканчиваются к 12 часам утра. Или наоборот — к 10 вечера у тебя ничего не продано. Мы постоянно были в этих качелях.

Хорошо помню моменты, когда мы привозим в наш «Т-плюс» эти 50-100 пончиков, которые не продались, завариваем чай и начинаем их есть и обсуждать планы по захвату мира.

Наверно, тогда мы ими и наелись. Ну, мой партнёр их точно с тех пор больше не ел.

То, что не съедалось, я выбрасывал на помойку.

Сколько стоил один пончик?

300% — средняя наценка в пищевом производстве. Обычно, все бьются за 400% за счет снижения себестоимости.

Когда ты бездумно умножаешь 60 минус 20 на 1 000 штук — ох, ты миллионер. Нифига подобного. ещё есть куча расходов, реинвестирование и прочее.

Кто может выдать кредит?

Тип финансового учреждения уже в значительной степени определяет итоговую переплату процентов по задолженности.

Для государственного банка, т.е. частично или полностью принадлежащего государству, характерны ставки ниже среднерыночных, а также целевые программы, включая рефинансирование и субсидирование. Тут предъявляются строгие требования к доходу заёмщика, его положительной кредитной истории и обеспечению. Крупнейший госбанк РФ — Сбербанк, который обычно берет свою «комиссию за надежность».

Ставки на декабрь 2019 года, https://www.banki.ru/products/credits/sberbank/

Коммерческие банки отличается от государственных меньшими лимитами, но и более высокими комиссиями, а также умеренными требованиями к заёмщику. Если простыми словами, то получить там кредит на умеренную сумму немного проще, но дороже. Среди коммерческих банков по объемам займов лидирует Альфа.

Ставки на декабрь 2019 года, https://alfabank.ru/get-money/credit/stavki/

Хуже всего, если положение заемщика такого, что он не может получить кредит в любом банке. В этом случае ему остается идти по пути ухудшения условий займа, соглашаясь платить все более высокий процент. Так, деньги в ломбарде выдадут при предъявлении паспорта под залог, кроме недвижимости, на срок 30 дней без дополнительных требований. Однако ставка может составлять десятки процентов годовых.

Предложения микрофинансовых структур обременены самыми высокими процентами — вплоть до 1% в день, т.е. речь может идти о 350% в год. Нередко МФО требуют лишь паспорт и минимум информации, но обращаются туда в крайних случаях.

По способу выдачи кредитов можно отметить следующее:

- Ссуда наличными как правило стоит несколько дороже безналичной выдачи

- Кредит на карту обычно имеет более низкие проценты, чем при наличной выдаче, но при работе с небанковскими организациями есть риск потери данных в результате мошеннических схем

- Микрофинансовые организации могут предоставлять заем в электронных деньгах, которые юридически деньгами в России не являются

- Кредитная линия — возможность однократно/многократно получать средства в оговорённой сумме за определенное время. Сюда относится овердрафт — возобновляемый лимит на непродолжительный срок. Выдаётся лицу/организации, имеющим сбережения и/или регулярные поступления на личный/юридический счёт в банке.

Как рассчитать переплату по кредиту

Рассчитывать переплату по кредиту нет необходимости, когда документы у вас на руках, ведь в них указывается сумма общей переплаты. Но в случае, если вы хотите узнать заранее сумму, которую вам придется переплатить, взяв кредит, вам необходимо производить расчет самостоятельно.

Рассчитайте переплату по кредиту с помощью кредитного калькулятора

Пожалуй, самый легкий способ произвести подсчет – воспользоваться кредитным калькулятором. Для того, чтобы узнать переплату по кредиту вам необходимо ввести следующие данные в поля кредитного калькулятора:

- Валюта кредита;

- Сумма кредита;

- Срок кредита (в месяцах);

- Тип платежа;

- Размер процентной ставки кредита в годовых %;

- Дата начала выплат кредита (следующий месяц после оформления кредитного договора).

После того, как необходимые данные будут введены, калькулятор выдаст вам информацию об общей сумме выплат по кредиту и о размере переплаты в валюте и в процентном соотношении (относительно суммы кредита).

Важно учесть, что переплата по кредиту и процентная ставка – разные вещи, переплата может быть как ниже, так и выше размера суммы процентной ставки, в зависимости от различных параметров кредита. Таким образом, к полученной переплате следует также прибавить указанные в договоре платежи, поскольку их относят к расходам по кредитованию, несмотря на то, что оценку залога и сумму за страхование мы оплачиваем не банкам

Таким образом, к полученной переплате следует также прибавить указанные в договоре платежи, поскольку их относят к расходам по кредитованию, несмотря на то, что оценку залога и сумму за страхование мы оплачиваем не банкам.

Если размер переплаты вам кажется слишком большим, стоит прибегнуть к таким действиям, как уменьшение срока кредитования и выбор кредита с меньшей процентной ставкой и без дополнительных расходов.

Способы погашения задолженностей

Конечно же, калькулятор – это самый удобный и быстрый способ узнать размер переплаты за кредит, тем не менее, не все доверяют таким автоматизированным расчетам. Многие предпочитают производить расчеты собственноручно. Но для того, чтобы это сделать, необходимы определенные знания, а именно, знания формул по расчету переплаты.

Внимание!

Прежде чем предоставить вам формулы, мы считаем необходимым объяснить, что есть два вида погашения задолженности, и формулы расчета переплаты будут варьироваться в зависимости от типа погашения долга.

Есть две схемы, с помощью которых вы можете погасить задолженность:

- Аннуитетная, она представляет собой ряд равных по сумме платежей, которые вносятся последовательно и регулярно.

- Классическая — эта схема предполагает уменьшение размера суммы регулярного платежа, которое производится постепенно по мере приближения к окончанию срока выплаты кредита.

Формула расчета переплаты по кредиту

Аннуитетный

Вычислить аннуитетный коэффициент можно по такой формуле: А = П×(1+П)С / ((1+П)С-1), где П – коэффициент процентной ставки, а С – срок выплат по кредиту (рассчитан в месяцах).

Рассчитав аннуитетный коэффициент, можно рассчитывать ежемесячный платеж по следующей формуле: Е = А×Р, где А – аннуитетный коэффициент, а Р – сумма кредита.

Получив необходимые данные, мы можем рассчитать полную стоимость кредита по формуле: S = C×E, где С – срок выплат по кредиту, а Е – ежемесячный платеж по кредиту.

Только теперь, получив все необходимые данные, мы можем рассчитать переплату по кредиту, с помощью формулы:

RЕ = S – P, , где S – сумма всех платежей по кредиту, а Р – сумма кредита.

Классический

Чтобы рассчитать размер переплаты для классической схемы, вам необходимы следующие данные:

- Размер ежемесячной процентной ставки (чтобы узнать его, нужно поделить процентную ставку за год на двенадцать месяцев);

- Размер ежемесячного платежа (чтобы рассчитать его, нужно сумму кредита разделить на срок предоставления ссуды в месяцах);

- Размер процентов в первый и последний месяц выплаты кредита (разница в том, что в первый месяц снимется процент с полной суммы займа, а в последний процент снимается с суммы одного последнего ежемесячного платежа);

- Средний размер ежемесячных процентов в течение всего периода выплаты кредита (чтобы узнать его, необходимо сложить размер процентов за первый и последний месяцы и разделить сумму на два).

Выполнив все вышеперечисленные расчеты, вы, наконец-то, можете рассчитать размер переплаты по кредиту. Чтобы это сделать, достаточно количество месяцев, в течение которых производилась выплата долга, умножить на среднее значение ежемесячных процентов.

Отзывы об ипотеке в Львовском

Затопление соседей снизу что делать

Объектом исследования является малое предпринимательство.

Пример расчета аннуитетного кредита с досрочными платежами

Теперь давайте попробуем рассчитать ипотеку. Для примера возьмем займ со следующими параметрами

| Параметры рассчитываемого кредита | |

|---|---|

| Сумма | 1 млн рублей. |

| Ставка | 12% |

| Срок | 60 месяцев |

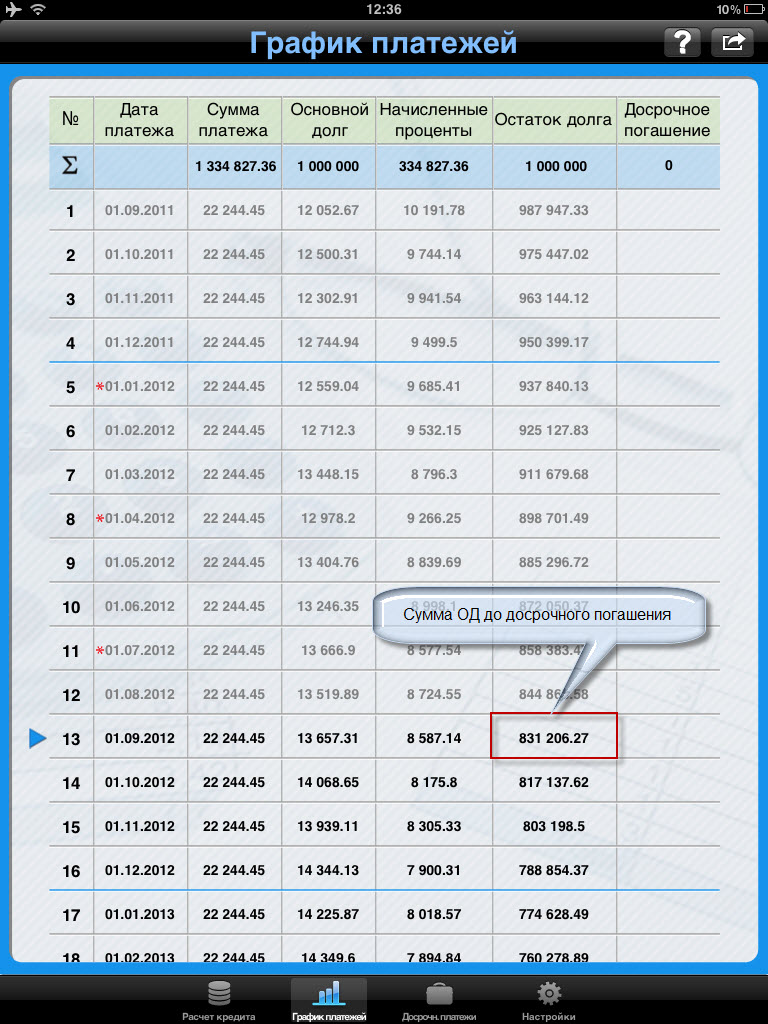

| Дата первого платежа | 1 сентября 2011. |

где Погашение ОД — сумма в погашение тела займа

Проценты — сумма процентов по ссуде за месяц.

Где сумма ОД — сумма основного долга на дату расчета.Ставка — процентная ставка в текущем периоде. Если было изменение процентной ставки, берется новая ставка.Число дней между датами — разность в днях между датами «Дата текущего платежа» и дата предыдущего платежа.

Число дней в году — целое число дней в текущем году. Если мы считаем процентный платеж к примеру с 22 декабря 2011 по 22 января 2012 то формула процентов имеет вид.

Т.е.нужно посчитать отдельно проценты за декабрь и за январь в зависимости от числа дней в году.

В нашем примере при первом платеже это делать не нужно.

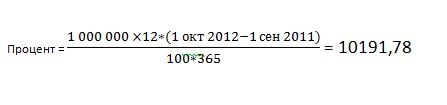

Рассчитаем первый платеж в уплату процентов по указанному выше займу за сентябрь месяц(разнца между датами 31 день).

Как видно сумма ОД на первый месяц составляет 1 млн. рублей. Подставим даты, ставки и число дней в году.

Как видно, в счет уплаты процентов должно пойти 10191.78

Произведем расчет суммы в погашение тела займа

Теперь рассчитаем сумму основного долга после оплаты первого взноса по ипотеке

Далее проценты будут начисляться на данную сумму. Так можно посчитать график для всех платежей.

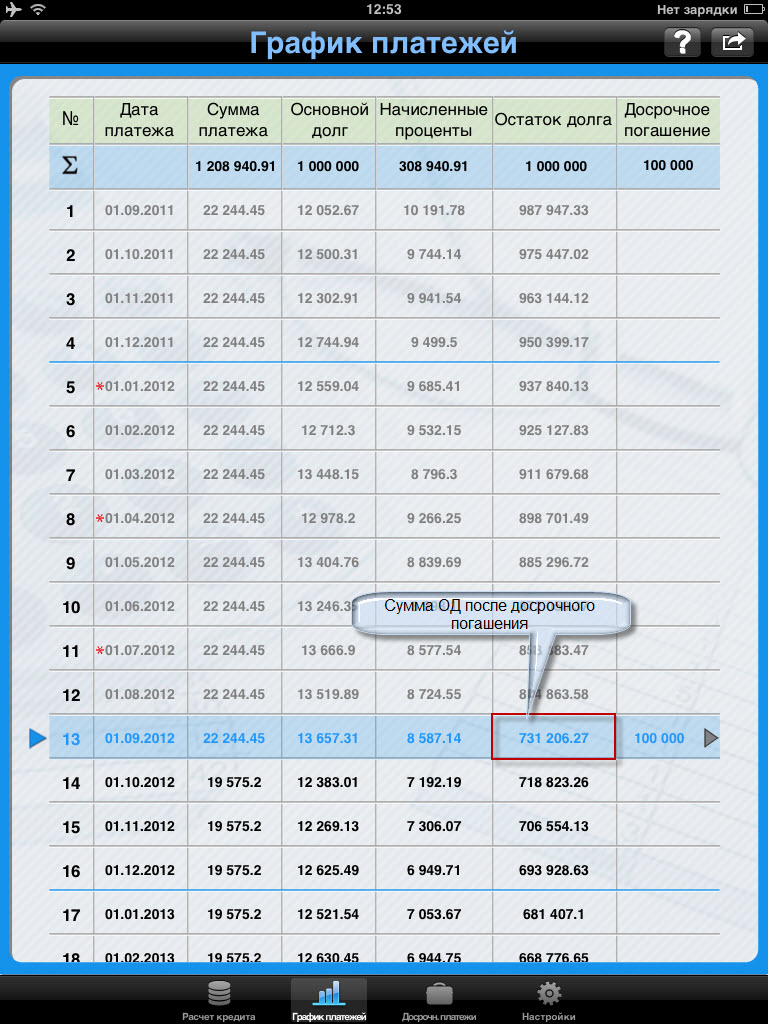

Из графика платежей видно, что сумма основного долга на 1 сентября 2012 года составляет 831206.27 рублей.

Теперь допустим, мы погасили 100000 рублей в августе 2012. Тип погашения — в уменьшение суммы займа. Т.е срок останется тем же, а ежемесячный платеж уменьшится.

Попробуем посчитать, сколько будет составлять платеж после учета досрочных погашений. В октябре будет уже новый платеж по займу с учетом досрочки.

Воспользуемся формулой для расчета аннуитетных платежей. Из всех параметров у нас изменилась только сумма основного долга после досрочного погашения в августе она равна

Вычисленная выше сумма и будет сумма кредита после досрочного погашения.

Именно исходя из этой суммы и будет рассчитываться ежемесячный аннуитетный платеж после досрочного погашения.

Очевидно срок кредита также изменится, нужно отнять от общего срока число месяцев, прошедшее до досрочного погашения с момента выдачи займа.

Подставим новую сумму в формулу аннуитетного платежа получим новый платеж по займу.

Вот как выглядят промежуточные расчеты

Итоговый расчет

Проверим это с помощью программы кредитный калькулятор

Как видно результат полностью совпадает. Также можно воспользоваться онлайн версией кредитного калькулятора. Там используется указанная выше формула аннуитетного платежа. График кредитного калькулятора может быть использован для сверки расчетов вашего кредита с расчетом банка. Иногда данные могут не совпасть.