Рассчитать платёж по кредиту

Содержание:

- Заявки

- Выберите кредит

- Какой метод начисления процентов более выгодный

- От чего страхует полис ОСАГО

- Нужен ли Мобильный банк для Сбербанк Онлайн

- Использование таблицы Excell для расчета платежей по кредиту

- Расчет аннуитетных платежей по кредиту

- Популярные вопросы и ответы

- Среднерыночные значения полной стоимости потребительского займа

- Какой тип платежа лучше выбрать?

- Зачем нужен лицевой счет

- Погашение аннуитетного кредита досрочно

Заявки

Выберите кредит

Какой метод начисления процентов более выгодный

Гражданин не может выбрать вид платежей при покупке товара в рассрочку, оформлении микрозайма. Если заемщик решил взять автокредит или получить ипотеку, то ему могут предложить на выбор дифференцированную или аннуитетную схему погашения задолженности. Плюсы и минусы обоих методов расчета процентов:

|

Метод расчета процентов |

Преимущества |

Недостатки |

|

Аннуитетный |

|

|

|

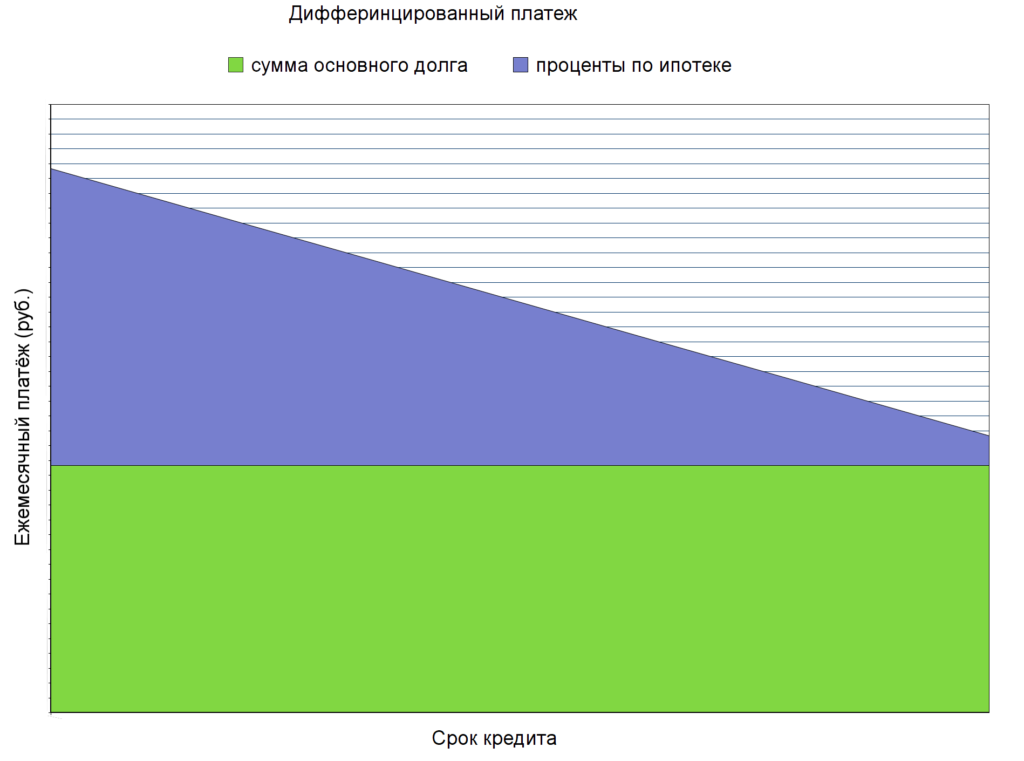

Дифференцированный |

|

|

Критерии выбора процентной ставки

Прежде, чем оформить кредит в выбранном банке, стоит ознакомиться с условиями кредитования. При выборе способа начисления процентов надо учесть:

- Возможность досрочного погашения долга. Некоторые банки запрещают клиентам погашать кредит, пока не пройдет определенный период времени. Например, если ссуда взята на 2 года, то досрочно погасить ее можно будет через год. В некоторых учреждениях закрытие займа задолго до конца срока сопровождается дополнительной комиссией.

- Регулярность и величину собственного ежемесячного дохода.

Дифференцированные платежи выгодны, если заемщик собирается погашать кредит на протяжении всего срока его действия, потому что итоговый размер переплаты будет меньше.

Если же гражданин собирается быстро выплатить долг, то можно выбрать аннуитетную систему, т.к. при досрочном погашении сумма процентов будет меньше.

От чего страхует полис ОСАГО

Нужен ли Мобильный банк для Сбербанк Онлайн

Использование таблицы Excell для расчета платежей по кредиту

Достаточно просто сделать расчеты ежемесячных кредитных платежей с использование таблиц Excell. Программа содержит множество функций для финансовых расчетов, которые обеспечивают пользователю максимум удобства при выполнении вычислений.

Для расчета аннуитетных платежей в Excell пользователю достаточно обратиться к функции ПЛТ.

Функция (формула для расчета) имеет формат: ПЛТ(ставка;кпер;пс;;).

В качестве аргументов используются:

- ставка — процентная ставка за период расчетов, для ежемесячных годовая делится на 12 (например, при 12% годовых ставка ежемесячная составит 1% или 0.01 для подстановки в формулу).

- кпер – число периодов расчета (срок кредитования, например в месяцах).

- пс – приведенная стоимость (остаток суммы на начало расчетов).

- – будущая стоимость (остаток тела кредита) к окончанию расчета. Аргумент необязательный, по умолчанию принимается равным 0, что, говорит о полном погашении к концу срока кредитования.

- – необязательный аргумент, 0 (по умолчанию) выплата процентов производится в конце расчетного периода, 1 – в начале.

Расчет графика погашения (если необходима подробная информация о распределении средств с остатками на конец каждого периода) использует не только приведенную формулу. Определяют также:

- сумму погашения процентов (умножением остатка тела на процентную ставку за период);

- сумму погашения основного долга (как разность между аннуитетным платежом и суммой процентов);

- остаток тела кредита (разность между остатком на начало периода и суммой погашения основной задолженности).

Расчет дифференцированного платежа по кредиту

В этом случае табличный калькулятор может использовать формулу ПРОЦПЛАТ(ставка;период;кпер;пс). Схожие по названиям аргументы аналогичны используемым при расчете аннуитета. Аргумент период означает номер периода, за который выплачиваются проценты.

Алгоритм расчета графиков погашения аналогичен, использующемуся при расчете аннуитетной схемы, только погашение тела кредита остается постоянным (сумма кредитования делится на количество периодов погашения).

Расчет кредита с остаточным платежом

Такой вид широко применяется при кредитовании автомобилей. Отличается он тем, что погашается в течение активного периода не вся основная сумма задолженности, часть ее остается для погашения последним взносом (остаточный платеж). В результате значительно уменьшается сумма регулярных выплат (особенно заметно это при дифференцированном платеже).

Формула расчета для аннуитета остается неизменной, только обязательно указывается параметр бс (ОБЯЗАТЕЛЬНО со знаком противоположным величине пс). Для дифференцированного метода изменяется только величина погашения тела кредита (рассчитывается не на полную сумму, а на разность между размером займа и величиной остаточного платежа).

Особенности расчета платежа по ипотечному кредиту

Главной отличительной особенностью расчетов выплат по ипотеке является наличие обязательных страховых платежей. Наиболее распространенным способом оплаты страховки является единовременное внесение страховых взносов за счет кредитных средств, и включение этой суммы в тело кредита. Таким образом, алгоритм расчета ежемесячного погашения остается неизменным.

В случае, если страховая компания использует другие принципы расчета с клиентами, например, ежегодные или ежемесячные выплаты взносов, их в кредитном платеже учитывают как суммы регулярных комиссий.

Расчет аннуитетных платежей по кредиту

Поскольку аннуитетная схема является более сложной для самостоятельного расчета, ее следует рассмотреть более подробно. Для проведения вычислений используются следующие исходные данные:

- Сумма займа или тело кредита (Cк).

- Количество периодов кредитования (срок) Кп. В зависимости от того, какая схема расчетов и их периодичность указаны в договоре кредитования, может использоваться количество лет (практически не используется), месяцев (наиболее распространенный вариант для всех видов кредитов – ипотечных, на покупку авто, потребительских) или дней (иногда применяется для потребительских кредитов, нередко встречается при кредитовании в микрофинансовых организациях).

- Процентная ставка (Пр). Используется приведенная к периоду расчетов годовая ставка. Для ежемесячного начисления и погашения указанную в условиях кредитования ставку необходимо разделить на 12, для ежедневного на 365 или 360 (в зависимости от используемой кредитором методики расчетов).

Общая формула расчета регулярного платежа (Пл) выглядит просто:

Пл = Ск * Кр.

Здесь Кр – расчетный коэффициент (коэффициент аннуитета) для определения величины вносимых за каждый период средств. Именно он и является основной неизвестной, для которой необходим точный расчет.

Кр = Пр * (1+Пр)Кп / ((1 + Пр)Кп — 1)

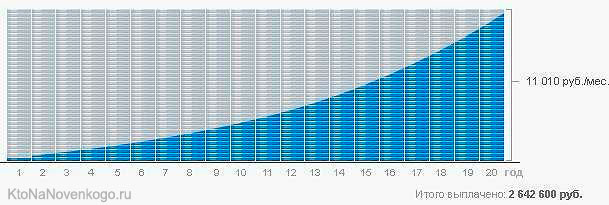

Пример расчета для приведенных выше параметров ипотечного платежа.

- Ск = 6 000 000;

- Пр = 12% / 12 = 0.01;

- Кп = 20 *12 = 240 (ежемесячный расчет, 20 лет по 12 месяцев – 240 периодов).

Коэффициент аннуитета:

Кр = 0.01 * (1+0.01)240 / ((1 + 0.01)240 — 1) = 0.0110108

Ежемесячный взнос в этом случае составит

Пл = 6000000 * 0.0110108 = 66064.8 (руб.)

Полученный результат точно соответствует полученному при расчетах с использованием кредитного калькулятора.

Популярные вопросы и ответы

Как рассчитать процент годовых по кредиту?

Процент годовых не считается. Ставку по кредиту годовых определяет банк на основании вашего дохода, кредитной истории и других параметров скоринга. Проценты по кредиту начисляются каждый день, но платить их нужно каждый месяц. Если хотите узнать ставку в месяц, нужно ставку годовых разделить на 12. Аналогично — если в день, то умножить разделить на 365(366) Если хотите посчитать процент за каждый месяц пользования кредитом, то нужно ставку в день умножить на число дней в месяце и на остаток долга в начале месяца.

Дмитрий Тачков

Разработчик калькуляторов

Финансовое образование

Опыт работы в банке

Специалист по микрозаймам

Создатель калькулятора

О разрабочике

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу инструмента. За оценку респект и спасибо.

Непонятно

9

Сойдет

9

Годнота

45

Среднерыночные значения полной стоимости потребительского займа

Среднерыночное значение полной стоимости потребительского кредита определяется ЦБ для контроля над кредитными предложениями разных банков и установления границ. Ниже приведены актуальные показатели на 14.02.19 г. по данным Центробанка.

| Организация | Минимальная ПСК | Максимальная ПСК |

| Кредитные учреждения | 11,749 | 31,547 |

| Микрофинансовые организации, заем без обеспечения до 1 года | 94,143 | 125,524 |

| Автокредит | 12,543 | 23,647 |

| Ломбарды | 68,611 (с обеспечением в виде ТС) | 149,672 (с обеспечением в виде другого имущества) |

В случае с МФО, стоимость в разы выше, чем в крупных банках, но ситуация постепенно стабилизируется. Ранее ПСК в МФО мог доходить до 400. Размер также снижается по мере приближения к срокам кредитования, как у крупных банков и может доходить до 31.

Что включает полная стоимость кредита?

В расчет полной стоимости кредита включаются выплаты заемщика.

- Основная сумма (тело) долга.

- Полные выплаты по процентам (процентная ставка) за весь период кредитования.

- Платежи заемщику в пользу кредитора (выплата за оформление и выдачу кредита, прочие выплаты).

- В случае одновременного с оформлением договора кредитования, в полную стоимость включена плата за выпуск и обслуживание электронного счета и пластиковой карты.

- Платежи в пользу третьих лиц, если такое предусмотрено договором между банком и заемщиком. Например, это касается оплаты работы застройщика, нотариуса, оценщика и других лиц. В этом случае тарифы на оплату берутся из среднерыночной стоимости или стоимости работы конкретной компании. При этом индивидуальные особенности и пожелания заемщика в расчет не берут. Если при расчете полной стоимости кредита учитываются тарифы нескольких третьих лиц, в расчет берут тарифы одного из них.

- Учитываются страховые взносы, но только в случае, если выгоду получат не заемщик или его семья, а банк. Например, в случае возникновения непредвиденной ситуации банку гарантировано погашение долга заемщика страховой компанией.

- Страховые взносы в случаях, когда отказ или согласие заемщика на оформление дополнительного соглашения влияют на параметры кредитования (процентная ставка). Во многих банках финансовое предложение предполагает увеличение процентной ставки на 3-4% в том случае, если заемщик отказывается покупать страховку.

Банки обязаны уведомлять заемщика о размере и об изменениях ПСК. Например, Сбербанк выносит уведомление о полной стоимости кредита в верхний правый угол договора. Согласно закону, данные о ПСК должны занимать не менее 5% от площади первого листа договора.

Какие платежи не входят в расчет полной стоимости кредита?

ЦБ и законодательство РФ также регулирует платежи, которые не входят в расчет полной стоимости потребительского кредита.

- Платежи и взносы заемщика, которые обусловлены не договором кредитования, а федеральным законодательством. Это касается государственных пошлин.

- Денежные средства связаны с неисполнением заемщиком условий договора. Таким образом, пени и штрафы, начисленные по причине допущения человеком просрочки по кредиту, не учитываются при расчете ПСК. Это объясняется тем, что банк даже теоретически не может учесть благонадежность человека.

- Денежные средства, которые человек обязан заплатить по условиям договора, но срок оплаты зависит от решения или поведения человека.

- В случае оформления кредита с обеспечением (залог квартиры или транспортного средства), страховые взносы в пользу имущества не учитываются в ПСК.

- Платежи человека за услуги, которые не повлияют на окончательную стоимость кредита. Также это касается тех услуг, от которых человек может отказаться в течение 14 дней с момента оформления договора.

- В расчет не берут операции по переводу одной валюты в другую. То есть, при оформлении долларового кредита и при последующей покупке рублей, в расчет ПСК не идут потери при конвертировании.

- Если по условиям договора возможна выплата кредита различными платежами, в расчет ПСК берется минимальный рекомендуемый банком платеж.

Расчет ПСК с учетом вышеперечисленных ограничений должен проводиться банком каждые 45 дней. Это позволяет Центробанку контролировать показатель, а потенциальным заемщикам получать актуальную информацию. Также на момент оформления договора размер ПСК по конкретной ссуде не может превышать среднерыночный.

Какой тип платежа лучше выбрать?

Ответ на поставленный в заголовке вопрос неоднозначный. С одной стороны, дифференцированные платежи выглядят привлекательнее аннуитетных. Но всегда есть и другая сторона, которую стоит учитывать при выборе. Рассмотрим преимущества и недостатки обоих вариантов.

Плюсы дифференцированных платежей:

- Меньшая сумма переплаты по сравнению с аннуитетом. Особенно эта разница заметна на долгосрочных займах, например, ипотеке на 15 – 30 лет.

- Снижение с каждым месяцем долговой нагрузки. Например, в приведенном выше примере ипотеки на 2 000 000 руб. в 1-й месяц заемщик выплатит банку 25 000 руб., через 10 лет 16 666,67 руб., через 15 лет – 12 500 руб. и т. д.

- Основной долг сокращается быстрее. Это преимущество для досрочного погашения. Пользуясь все тем же примером, через 10 лет заемщику останется выплатить 991 666,67 руб. Если он использует аннуитет, то через 10 лет остаток долга составит 1 453 357,1 руб. Разница почти в полмиллиона.

- Экономия на страховке. По ипотеке объект залога подлежит обязательному страхованию, размер ежегодного взноса зависит от остатка по кредиту. Соответственно, при погашении дифференцированными взносами он будет меньше за счет более быстрого сокращения основной суммы долга по сравнению с аннуитетом.

Минусы:

- Повышенная долговая нагрузка в первые годы кредитования. Не каждый заемщик сможет ее осилить.

- Ежемесячно придется сверяться с графиком выплат и уточнять сумму возврата, потому что она будет постоянно меняться. Нельзя настроить автоплатеж и забыть о займе на несколько лет.

- Некоторым заемщикам могут не одобрить кредит в том размере, на какой они рассчитывали. При проверке документов банк будет ориентироваться на ежемесячные платежи в первые годы кредитования, размер которых значительно больше последующих. Значит, и финансовое состояние заемщика должно соответствовать повышенным требованиям. В случае сомнений в платежеспособности клиента банк уменьшит размер одобренного займа.

Плюсы аннуитета:

- Долговая нагрузка равномерно распределена на весь срок кредитования. В этом случае легче планировать бюджет. Заемщик может один раз запомнить сумму возврата или настроить автоплатеж, чтобы случайно не забыть дату или заплатить денег меньше, чем положено.

- Можно рассчитывать на более высокий размер займа. Так как ежемесячный платеж не изменится до конца срока, банк сразу оценивает финансовое состояние заемщика на все годы кредитования.

Минусы:

Зачем нужен лицевой счет

Погашение аннуитетного кредита досрочно

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.