Заполняем поле 108 в платежном поручении в 2019

Содержание:

- Платежное поручение: поле 107

- Последствия неверного указания КБК при регистрации фирмы

- Оформление вложения налоговой декларации при пересылке по почте с описью

- Статьи о кредитах

- Как правильно заполнить поле 109 платежного поручения

- Когда необходимо заполнять платёжное поручение?

- Когда и как заполняется поле «Код»

- Варианты заполнения поля 101

- Банковские реквизиты плательщика

- Порядок заполнения платежного поручения

- Банкомат на пр. Проектируемый 4294-й, 19

- Все МФО в городах поблизости

- Платежное поручение

- Оформление полиса Каско в мошеннической организации

- Поле «Назначение платежа»

Платежное поручение: поле 107

Актуально на: 13 марта 2017 г.

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2017 г. в поле 107 платежки нужно проставить «МС.03.2017»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2017 г., в поле 107 должно быть указано «КВ.01.2017»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2017 г. ставьте в платежке «ПЛ.01.2017»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2016 год, в поле 107 платежки нужно будет поставить «ГД.00.2016».

Поле 107 в платежном поручении в 2017 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «17.07.2017» при уплате аванса за январь – июнь 2017 года (15 июля — суббота).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@), расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2017 г. в поле 107 платежки должны поставить «МС.03.2017».

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») будет заниматься ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

Последствия неверного указания КБК при регистрации фирмы

Необходимость указывать КБК может возникать не только у действующих, но и у будущих организаций или ИП. Так, при государственной регистрации ИП или юрлица требуется уплатить госпошлину. Соответствующее платежное поручение будет включать поле 104, в котором должен быть указан корректный КБК, а именно:

- 182 1 08 07010 01 1000 110, если регистрацию осуществляет ФНС;

- 182 1 08 07010 01 8000 110, если регистрацию осуществляет МФЦ.

Если фирма ошибется в КБК, это может послужить поводом для отказа государственного органа в регистрации бизнеса. Такой вывод можно сделать исходя из правовой аналогии с постановлением Арбитражного суда Уральского округа от 28.04.2015 по делу № А50-13783/2014. В нем суд установил, что платежное поручение с неверным КБК не позволяет удостовериться, что денежные средства ушли именно на регистрацию фирмы.

Пошлину, перечисленную в бюджет по неверному КБК, впоследствии можно вернуть. Для этого налогоплательщик должен представить в регистрирующее ведомство доказательства того, что соответствующие денежные средства были зачислены на счета Федерального казначейства (письмо Минфина России от 30.06.2010 № 03-05-06-03/83). Также ее можно зачесть, но при условии, что она будет направлена на то же регистрационное действие, которое не удалось осуществить в 1-й раз.

Оформление вложения налоговой декларации при пересылке по почте с описью

Для сдачи отчетности по почте необходимо придерживаться определенного порядка. При его несоблюдении организация может заплатить штраф за несвоевременное предоставление декларации.

- В почтовом отделении необходимо приобрести конверт (формат А4) для документов. Тогда декларацию можно не сворачивать. Помимо этого потребуются марки. Сотрудник отделения выдаст два бланка для проведения описи вложения. Один документ остается с посылкой, а второй забирается отправителем. Декларация отправляется ценным письмом с приложением описи.

- При заполнении описи требуется указать адрес и данные адресата отправления. Далее отражается количество, наименование ценных предметов и стоимость каждого в рублях. После заполнения отправитель ставит подпись и почтовый штамп. Копия описи вкладывается в ценное письмо.

- Готовое отправление передается сотруднику почты. Отправитель оплачивает услуги за пересылку, на основании чего ему выдается чек и опись. Эти документы могут потребоваться, если возникнут споры по поводу даты отправки.

Составляя опись, работник предприятия должен ориентироваться на пример, предоставленный в отделении. Для заполнения используется бланк 107 формы.

В описи отмечается:

- наименование адресата;

- полный почтовый адрес;

- наименование предметов;

- количество вложений;

- оценочная сумма.

Каждый бланк подписывается отправителем.

Книга продаж по НДС поможет правильно рассчитать все суммы по экспорту продукции. Как выглядит годовой отчет иностранных организаций — вы можете увидеть здесь.

После этого сотрудник почты должен:

- проверить записи в описях;

- проконтролировать совпадение адресов на конверте и в описи;

- оценить вложения с указанными в описи;

- проверить стоимость вложений;

- поставить штамп на каждом из вариантов документов;

- вложить один экземпляр описи в конверт, а второй передать отправителю.

Статьи о кредитах

Как правильно заполнить поле 109 платежного поручения

Поле 109 состоит из 10 знаков, где 8 знаков это цифры и 2 знака препинания. Первые две цифры это дата по календарю, вторые две цифры – это месяц по календарю, третьи две – календарный год.

Какую именно дату необходимо поставить в 109 поле зависит от вида бюджетного платежа, и за какой период перечисляются денежные средства, и данное поле напрямую связано в поле 106.

Заполнение даты в поле 109 выполняется по следующим правилам:

- Если в поле 106 «ТП», значит, в поле 109 проставляется «0»;

- Если в поле 106 указано «ЗД», тогда в поле 109 проставляется «0»;

- Если в поле 106 указано «ТР», тогда в поле 109 проставляется дата требования, выписанное налоговиками;

- Если в поле 106 указано «РС», тогда в поле 109 проставляется дата, когда налоговики приняли решение о предоставляемой рассрочке;

- Если в поле 106 указано «ПБ», тогда в поле 109 проставляется дата решения арбитража начать процесс банкротства;

- И т.д.

В 2014 году изменился вид платежных поручений по перечислению средств в бюджет. В частности, в документе появился пункт «Основание платежа» (106). Банки теперь не контролируют правильность заполнения всех полей. Эта обязанность возлагается на налогоплательщиков.

Когда необходимо заполнять платёжное поручение?

Платёжное поручение – это установленной формы документ, регламентирующий указание держателя счёта произвести безналичные перечисления в пользу получателя денежных средств. Указание направлено банку, в котором обслуживается счёт плательщика. Перевод денежных средств осуществляется с депозитного счёта. Если на счёте по каким-либо причинам отсутствует необходимая денежная сумма, но в договоре между банком и плательщиком предусмотрен овердрафт, то перевод будет осуществлён. Данный документ должен быть составлен и передан банку к исполнению в электронном или бумажном виде.

Платёжными поручениями могут оперировать и физические лица без открытия счёта в банке. При этом распоряжение банку от физического лица может быть составлено в форме заявления, в котором обязательно необходимо указать следующие сведения:

- реквизиты плательщика;

- реквизиты получателя денежных средств;

- реквизиты банков плательщика и получателя;

- сумма денежных средств;

- цель или назначение платежа;

- иные сведения, установленные банком.

При составлении распоряжения банку в электронном виде очень важно правильно указать плательщика, получателя перевода, сумму, цель платежа

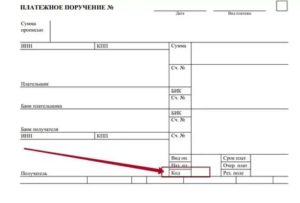

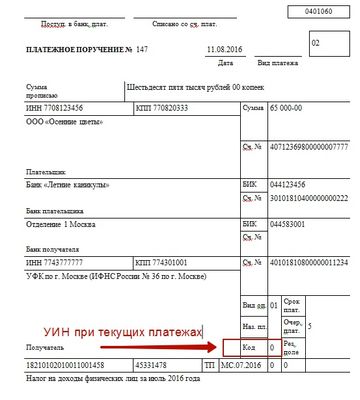

Когда и как заполняется поле «Код»

Поле код в платежном поручении 2019-2020 годов заполняется по-разному, в зависимости от того, самостоятельно ли плательщик совершает перевод средств в бюджет или же исполняет требование фискального органа.

Проверьте, правильно ли вы заполняете платежки на уплату страховых взносов, с помощью разъяснений от КонсультантПлюс. Получите бесплатный пробный доступ и смотрите порядок заполнения поручения построчно.

В случае если плательщик действует самостоятельно, отправляя распоряжение на перевод, то в поле «Код» проставляется 0. Когда требование о внесении платежей в бюджет поступает от фискального органа, то в платежном поручении в этом поле код должен соответствовать УИН. Это правило прямо вытекает из п. 1.21.1 положения Банка России от 19.06.2012 № 383-П, где говорится, что УИН должен вноситься в платежку, когда он присваивается получателем средств.

Однако последние разъяснения ФНС РФ (письмо от 13.03.2017 № ЗН-4-1/4434@) свидетельствуют о том, что заполнение номера УИН ничего не добавляет в информацию о плательщике, если в платежном документе приведен ИНН последнего. А ИНН для платежного поручения — реквизит обязательный. Т. е. допустимо и при оплате по требованию в поле для УИН указывать 0.

Подробнее об этой позиции ФНС читайте в материале «Нужен ли УИН в платежке на штраф?».

ВАЖНО! В платежных поручениях в 2019-2020 годах коды полей, предназначенные для внесения УИН, нельзя оставлять пустыми. Если данные об УИН у вас отсутствуют или есть основания его не указывать, необходимо просто проставить 0

Оставив пустым поле 22, вы рискуете получить отказ в проведении платежа от банковского учреждения.

В каком случае заполняется УИН при уплате налога за третье лицо, см. здесь.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

О том, какие проблемы с выбором статуса имели место при оформлении платежей по страховым взносам, читайте в материале «Основные статусы плательщика в платежном поручении».

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и прочие физлица, уплачивающие страховые взносы за наемных работников.

- 09, 10, 11, 12 —самозанятые лица (ИП, нотариусы, адвокаты, фермеры), уплачивающие налоги за себя.

- 13 ― налогоплательщики ― прочие физические лица.

Поле 101 платежного поручения в 2020 году подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Подробнее о ситуации со 110-м полем читайте в статье Вопрос о 110-м поле платежки решен окончательно.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ― код 10, адвокаты ― код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, проставляют код 09. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Подробнее об оформлении документа на оплату налога третьим лицом читайте в материалах:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо.

Банковские реквизиты плательщика

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Узнайте, как заполнять платежки по страховым взносам.

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ)

А значит, будут начислены пени

45 НК РФ). А значит, будут начислены пени.

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению № 383-П.

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

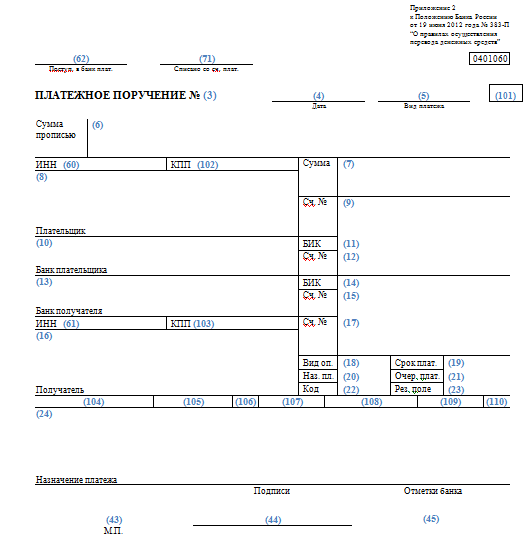

Порядок заполнения платежного поручения

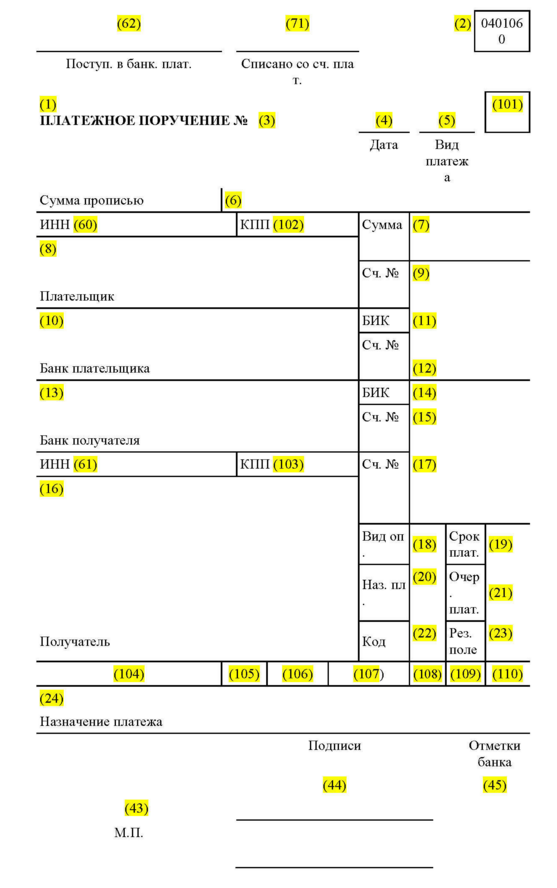

Платежное поручение заполняется отправителем самостоятельно. Платежное поручение имеет утвержденную законодательством форму, которую необходимо соблюдать и бланк считается бланком строгой отчетности. Добавлять или убирать какие либо строки строго запрещено.

Подробно рассмотри каждое поле платежного поручения в виде таблицы:

| Наименование поля | Какая информация отражается в поле |

| Поле 62 и 71 | Составитель платежного поручения ничего в этих полях не ставит, так как они заполняются банком самостоятельно |

| Поле 1 | Наименование документа, а именно «Платежное поручение» |

| Поле 2 | Всегда проставляется код 0401060 – это код неизменный. Он означает номер унифицированной формы платежного

поручения, которую устанавливает Центробанк России. |

| Поле 3 | Номер составленного документа |

| Поле 4 | Дата составления документа в формате дд.мм.гггг |

| Поле 5 | Вид платежа, если клиент отправляет платеж через систему «Клиент-банк» тогда проставляется вид платежа электронно, если документ относиться в банк для исполнения тогда это поле остается пустым |

| Поле 6 | Указывается сумма прописью, при этом слова рубль и копейки не сокращаются |

| Поле 7 | Сумма указывается цифрами. Рубли отделяются от копеек знаком тире |

| Поле 60 | указывается ИНН налогоплательщика (Для ООО это 10 цифр, для ИП – это 12 цифр) |

| Поле 102 | Указывается КПП – это пункт заполняют только юридические лица |

| Поле 8 | Наименование налогоплательщика; ЮЛ — полное наименование; ИП — полностью фамилия, имя и отчество в скобках необходимо указать (ИП или нотариус, или адвокат, или КФХ) |

| Поле 9 | Номер расчетного счета налогоплательщика, с которого будет осуществляться оплата |

| Поле 10 | Полное наименование банка с указанием города, с которого будет осуществляться платеж |

| Поле 11 | БИК банка, с которого отправляется перевод |

| Поле 12 | номер корреспондентского счета банка плательщика |

| Поле 13 | Полное наименование банка получателя |

| Поле 14 | БИК банка получателя |

| Поле 15 | номер корреспондентского счета банка получателя |

| Поле 61 и 103 | Указывается ИНН и КПП получателя средств |

| Поле 16 | Полное наименование получателя перевода |

| Поле 17 | Номер расчетного счета получателя |

| Поле 18 | Указывается вид операции, он всегда 01 – он банковский шифр оплаты платежного поручения |

| Поле 19 | Срок оплаты – не заполняется |

| Поле 20 | Название платежа не заполняется до указания Банка России |

| Поле 21 | Очередность платежа -заполняется в какой очередности необходимо отправить платеж |

| Поле 22 | Код УИН — уникальный идентификатор начисления .Данное поле заполняется только при оплате штрафов или иных нарушениях |

| Поле 23 | Это резервное поле |

| Поле 24 | Назначение платежа — указывается вся дополнительная информация по осуществляемому платежу |

| Поле 43 | Место для проставления печати. Печать необходимо ставить строго в отведенном месте |

| Поле 44 | Подписи. В этом месте имеет право ставить подпись только то лицо, которое имеет право на распоряжение счетом и она указана в карточке образцов подписи. |

При отправке платежей в пользу бюджета, необходимо указывать обязательно ведомственную информацию, а именно:

| Наименование поля | Отражаемая информация в соответствующем поле |

| Поле 101 | Статус налогоплательщика:

01 – юридическое лицо, которое платит само за себя; 02 – налогоплательщик выступает в качестве налогового агента; 09 – налогоплательщик индивидуальный предприниматель; 10 –нотариус; 11 –адвокатом; 12 –глава крестьянского хозяйства 13 –физическим лицом |

| Поле 104 | КБК — это код бюджетной классификации, в нем содержится информация куда необходимо направить оплачиваемую сумму |

| Поле 105 | ОКТМО — это код территории муниципальной образования и предназначен для зачисления средств по уплате штрафов, налогов и сборов. |

| Поле 106 | Указывается значение основание платежа |

| Поле 107 | Указывается налоговый период |

| Поле 108 | Указывается номер документа на основании, которого отправляется средства |

| Поле 109 | Это поле предназначена для заполнения даты, которая указана на документе, который является для оплаты платежа, в формате «ДД.ММ.ГГГГ». |

| Поле 110 | Данное поле с 01.01.2015г. не заполняется, при оформлении платежа проставляется «0» |

Банкомат на пр. Проектируемый 4294-й, 19

Все МФО в городах поблизости

Платежное поручение

Отечественные нормы гражданского законодательства относят платежные поручения к основному виду безналичных расчетов, но при этом не предусматривают порядка и способа формирования указанного документа.

Алгоритм заполнения формуляра и его бланк разработаны и утверждены Центральным Банком Российской Федерации в Положении от 19.06.2012 N 383-П .

Важно подчеркнуть, что форма бланка, приведенная в нормативном документе ЦБ РФ, является единственно допустимой на территории России, т. е

не допускается возможность замены официального бланка произвольным формуляром.

Одним из реквизитов является поле 109 платежного поручения. В 2017 году оно заполняется при осуществлении перечислений в пользу бюджетной системы Российской Федерации. Данное правило прямо следует из содержания п. 4 Приложения № 1 к Положению от 19.06.2012 N 383-П.

Оформление полиса Каско в мошеннической организации

Поле «Назначение платежа»

Поле «Назначение платежа» предназначено для дополнительной поясняющей информации, связанной с перечислением денег в бюджет и внебюджетные фонды.

Так, при уплате страховых взносов здесь можно указать сокращенное наименование соответствующего фонда (например, ФСС, ФФОМС или ПФР) и регистрационный номер вашей фирмы.

В этом поле также можно расшифровать, какой налог и за какой период вы перечисляете. Например: «Уплата НДС за III квартал 2013 года», «Уплата налога на прибыль за I квартал 2014 года» и т. п.

Имейте в виду, общее количество знаков в поле «назначение платежа» не должно превышать 210 символов (приложение 11 к положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19 июня 2012 г. №383-П).

В поручениях на уплату таможенных платежей поле «Назначение платежа» заполняют в особом порядке. В этом случае здесь нужно указать:

Код таможенного органа

узнайте на таможне.

Код вида таможенного платежа

определите по классификатору, приведенному в приложении 9 к решению Комиссии Таможенного союза от 20 сентября 2010 года № 378.

Показатель «Примечание»

является текстовым пояснением и заполняется в кавычках.

Номер банковского счета, куда нужно перечислить налоги, узнайте в вашей налоговой инспекции.

ПРИМЕР

ООО «Техноэкспорт» (ИНН 7718251401, КПП 771801001), находящееся по адресу: г. Москва, ул. Яузская, 8, зарегистрировано в инспекции ФНС № 18 по г. Москве.

Ему открыт р/с 40702810800000001300 в КБ «Собинбанк», к/с 30101810400000000487, БИК 044525487.

27 февраля «Техноэкспорт» заплатил налог на прибыль (код 18210101011011000110) за январь в размере 10 000 руб. Деньги перечислены на счет УФК по г. Москве 40101810800000010041, открытый в отделении № 1 Московского ГТУ Банка России, БИК 044583001.

Платежное поручение заполнено так:

Таблица кодов ОКТМО по регионам

Таблица общероссийского классификатора территорий муниципальных образований в удобной форме по регионам смотрите в на Бухгалтерия.ру

Бланк документа на перечисление денег в 2014 году был добавлен новой строкой «назначение платежа», которое отражается в строке 106. При формировании платежного документа плательщики должны правильно проставить кодировку основание платежа 106, расшифровка показателей будет приведена в нашей статье.

Строка 106 в платежке направлена идентифицировать назначение платежа, кодируется буквенными символами: ЗД, ТР, АР и т.д. Выражается двумя буквами, которые бухгалтер при формировании платежа обязан выбрать из утвержденного перечня. Реквизит может принимать одно из 10 выражений. Это:

- ТП – показатель основания платежа 106 означает перечисление средств текущего годового периода без нарушений даты оплаты.

- ЗД – добровольное возмещение долгового обязательства с истекшим налоговым сроком.

- ТР – перевод денежных средств в фискальный орган по требованию.

- РС – возмещение долговых обязательств, у которых имеется график рассрочки.

- РТ- перечисление средств по реструктуризированным долговым обязательствам.

- ОТ – основание платежа по перечислению средств отсроченного долга.

- ВУ – перевод финансовых средств в счет погашения отсроченного долга, заполняется при установлении внешнего управления.

- АП – возмещение долговых обязательств в соответствии с актом проверки.

- ПР – перевод финансовых средств в счет уплаты приостановленной к возмещению задолженности.

- АР – основание платежа 106 по обязательствам уплаты долга согласно исполнительному листу.

На основании кодировки назначения платежа можно определить, по каким документам, и за какой период перечисляются средства. Строка 106 при формировании документа на оплату взаимодействует с полями 107, 108, 109. Они обозначают:

- поле 107 – период платежа;

- поле 108 – номер платежного поручения;

- поле 109 – дата составления платежа.

Вышеперечисленные поля заполняются в том случае, если формирует платежное поручение поле 106. Эти реквизиты необходимо указать, когда платеж производится в государственные структуры.