Как самостоятельно рассчитать проценты по займу?

Содержание:

- Как рассчитать самую выгодную процентную ставку?

- Условия программы

- Формулы и примеры расчета процентов по договору займа

- Плюсы и минусы договора займа

- Формулы и примеры расчета процентов по договору займа

- Формула расчета пени по договору займа

- Основные правила

- Расчет ежемесячного платежа по кредиту калькулятором

- Базовые принципы расчета процентов

- Налоговый и бухгалтерский учет

- Что такое сложные проценты?

- Основные правила расчета процентов

- Мобильный банк ВТБ: вход в личный кабинет через приложение

- Программа льготной ипотеки для военнослужащих

- Итоги

Как рассчитать самую выгодную процентную ставку?

Специалистам в области финансирования нередко задают вопросы по поводу того, какой тип начисление процентов является самым выгодным. Нужно понимать, что при каждом варианте есть как недостатки, так и преимущества. Идеальной схемы начисления процентной ставки не существует.

Согласно официальной статистике, наибольшей популярностью в области займов пользуется фиксированная процентная ставка, однако не всегда этот вариант будет самым выигрышным. Перед подписанием договора на займ следует не только сравнить несколько предложений и выбрать подходящее, но также и обсудить все тонкости начисления процентов и их выплаты.

Урегулирование взаимоотношений сторон происходит с помощью подписанного договора или долговой расписки. Ни в коем случае нельзя пренебрегать моментом оформления данного документа. Грамотный договор позволит защитить свои права каждой из сторон.

Условия программы

Еще в феврале 2019 года Владимир Путин призвал разработать доступные финансовые инструменты для поддержки индивидуального жилищного строительства (ИЖС), а условия по ипотечным программам сделать такими же, как для квартир. Для достижения этой цели был разработан пилотный проект по предоставлению льготной ипотеки по ставке 6,1% от «Дом.РФ».

Таким образом, новая программа льготного жилищного кредитования на частные дома была разработана по аналогии с госпрограммой ипотеки под 6,5% для покупки квартир в новостройках. У них очень похожие условия:

- Заемщиком может быть только гражданин РФ.

- Кредитный договор должен быть заключен до 01.07.2021.

- Валюта — только рубли.

- Жилой дом можно купить в любом российском регионе.

- Минимальная сумма первоначального взноса по ипотеке — от 20%.

- Срок кредитования от 3 до 20 лет.

- Ставка по ипотеке 6,1% на весь срок кредитования.

- Рефинансировать ипотеку, которая уже есть, по этой программе нельзя — предложение действует только для новых ипотечных договоров.

- Максимальная сумма ипотеки — 12 млн рублей для Москвы и Санкт-Петербурга, Московской и Ленинградской областей и 6 млн рублей для всех остальных регионов. Взять сумму меньше можно, больше — нельзя.

Формулы и примеры расчета процентов по договору займа

Определить проценты по договору займа можно двумя способами:

- воспользоваться сервисом расчета процентов по договору займа онлайн;

- самостоятельно произвести все вычисления.

Первый вариант выглядит несколько привлекательнее, так как ничего не нужно делать, кроме как ввести исходные данные. Найти подобный сервис не составит труда – сейчас на просторах сети имеется масса кредитных калькуляторов.

Второй способ расчета хоть и сложнее, зато надежнее

К тому же можно учесть те факторы, которые не берут во внимание онлайн сервисы. Для начала рассмотрим способ подсчета процентов по займу при условии, что в документе ставка не указана

Для подсчета процентов используют формулу:

Если процентная ставка в договоре указана, используется та же формула, что и в предыдущем примере, только вместо ставки рефинансирования указываем нужное значение.

Так как в данном договоре сразу указана процентная ставка в день (2%), можно упростить расчет и сделать так:

10000*2% = 200;

200*14 = 2800.

Здесь пропускается деление на 365 дней, так как расчет производится по дневной ставке, а не годовой.

Для определения процентов по задолженности нужно использовать такую формулу:

Простые

Суть простых процентов заключается в том, что ставка начисляется на одну и ту же денежную сумму. Например, если заемщик одолжил 30000 рублей, проценты будут начисляться на все эти 30000.

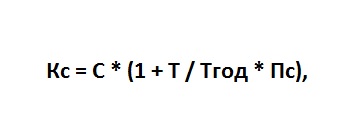

Вычислить простые проценты можно по формуле:

где:Кс

– итоговая сумма, которую получает заимодавец по окончании периода начисления,С

– начальная сумма долга,Т

– период (в днях), в течение которого начисляются проценты,Тгод

– количество дней в году,Пс

– процентная ставка.

Для краткосрочных финансовых операций (например, займов на год или меньше) чаще всего используют метод исчисления простых процентов.

Это объясняется несколькими причинами:

- во-первых, расчеты по простым процентам сделать намного проще, нежели производить вычисления с применением методики сложных процентов;

- если рассматривать (до одного года), то результаты вычислений по простым и сложным процентам будут довольно близки (расхождения составляют до 1%). Данное правило справедливо при условии, что займ выдается под небольшие проценты (до 30%);

- третья и самая главная причина заключается в том, что общая задолженность по займам менее года, подсчитанная с помощью «простой» методики, выходит больше, чем, если бы долг считали по формуле сложных процентов. Именно поэтому кредиторы отдают предпочтение первому варианту.

Сложные

Некоторые финансовые организации прибегают к методике начисления сложных процентов, которая заключается в следующем: проценты прибыли по истечении каждого периода складываются с исходной суммой, и полученный результат становится основой для подсчета новых процентов.

Если документ предусматривает выплату процентов каждый месяц, но клиент по какой-либо причине допускает просрочку, к сумме заемных средств прибавляются неуплаченные проценты.

Это означает, что к следующему платежу проценты будут рассчитываться по возросшей сумме основной задолженности. Таким образом, несколько нарушений подряд приводят к стремительному расширению базы для подсчета процентов.

Кредитор также имеет право потребовать выплату неустойки или полный возврат заемных средств со всеми начисленными процентами.

Сложные проценты определяются по формуле:

s

– годовая или ежемесячная ставка,n

– число истекших месяцев или лет.

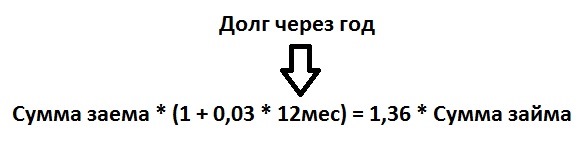

Договора займов в основном предусматривают внесение платежей раз в месяц, поэтому сложные годовые схемы встречаются не так уж часто. Понять разницу между исчислением простых и сложных процентов поможет пример:

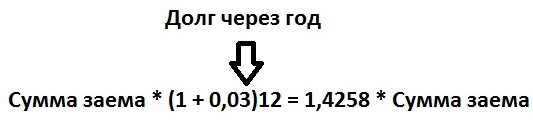

Заемщик получил средства на один год под 3 процента в месяц. Если использовать «простую» формулу, долг через год составит:

Таким образом, если займ составил 10000 рублей, через 12 месяцев придется отдать 13600 рублей.

Возьмем те же цифры и применим к «сложной» формуле:

Получается, что через год нужно будет вернуть уже 14258 рублей (если первоначальная сумма составила 10000 рублей). Разница между 14258 и 13600 рублями небольшая, но все же она есть.

Комбинированные схемы начисления

Иногда кредиторы применят комбинированную схему начисления процентов, однако, для краткосрочных займов такой способ расчета практически не используется.

Например, если на 2 года и 46 дней (46 дней – это 0,13 часть года) была выдана ссуда в размере 500000 рублей (под 10% годовых), итоговая задолженность будет рассчитываться по формуле:

Плюсы и минусы договора займа

Для каждой из сторон сделки по договору займа есть свои плюсы и минусы. Если сравнивать договор займа с банковским кредитом, то для заемщика существуют следующие преимущества:

- сделка заключается в считанные часы

- не нужно доказывать свою платежеспособность документально

- можно договориться об индивидуальных условиях – процентной ставке, порядке возврата и т.д.

К недостаткам такого способа получения денег для заемщика относятся:

- небольшой срок действия соглашения – банк может представить ссуду на несколько лет, в то время как частные соглашения обычно заключаются на срок не более года

- потеря залогового имущества при невозможности своевременного погашения – в банке можно договориться о реструктуризации долга или о рефинансировании. О них читайте здесь.

- отсутствие страхования – в случае потери трудоспособности банковский кредит может быть погашен за счет средств страховой компании, так как при выдаче кредита банки, в большинстве случаев, обязывают застраховать жизнь и здоровье

Для заимодавца преимуществом заключения договора займа является возможность предоставить собственные средства под проценты на выгодных для себя условиях. Как правило, ключевые условия соглашения диктует именно дающая в долг сторона и путем договора займа можно заработать за короткий срок неплохие деньги.

Недостатками являются:

- необходимость для физ. лица самостоятельного декларирования и уплаты налогов

- риск невозврата займа из-за форс-мажорных обстоятельств: например, в случае смерти заемщика взыскивать долг будет не с кого

- при отсутствии залога придется взыскивать долг через суд, а такое взыскание может растянуться на долгие годы

Заключение договора займа может являться альтернативой инвестирования в ценные бумаги, однако при этом необходимо тщательно анализировать платежеспособность или бизнес заемщика. При этом всегда остается риск непредсказуемого события, которое воздействует на мелкий бизнес сильнее, чем на экономику в целом: в текущей ситуации коронавируса вы могли пару месяцев назад вложиться в отличный ресторан и потерпеть большие убытки. А что будет через пять или десять лет?

Формулы и примеры расчета процентов по договору займа

В договоре займа практически всегда указывается размер платы за использование предоставленных средств. Если об этом в документе ничего не сказано, проценты будут выплачиваться согласно текущей ставке рефинансирования.

Договор займа может быть безвозмездным только если это четко прописано в документе. Вопрос о том, как правильно рассчитать проценты по договору займа, может возникнуть, если заемщик желает убедиться в правильности всех подсчетов платежей, или же если величина переплаты вообще не была определена заранее.

Самостоятельный расчет процентов осуществляется на основе информации, содержащейся в документах, а именно:

- суммы предоставленных средств;

- процентной ставки (ежедневной, ежемесячной или годовой);

- срока предоставления средств (календарные дни, за которые начисляются проценты);

- переплата (если указывается);

- количество дней в текущем году и конкретном месяце.

Если документом предусмотрено начисление процентов за нарушение сроков, производить расчет нужно, исходя из данной ставки.

Определить проценты по договору займа можно двумя способами:

- воспользоваться сервисом расчета процентов по договору займа онлайн;

- самостоятельно произвести все вычисления.

Первый вариант выглядит несколько привлекательнее, так как ничего не нужно делать, кроме как ввести исходные данные. Найти подобный сервис не составит труда – сейчас на просторах сети имеется масса кредитных калькуляторов.

Второй способ расчета хоть и сложнее, зато надежнее

К тому же можно учесть те факторы, которые не берут во внимание онлайн сервисы. Для начала рассмотрим способ подсчета процентов по займу при условии, что в документе ставка не указана. Если процентная ставка в договоре указана, используется та же формула, что и в предыдущем примере, только вместо ставки рефинансирования указываем нужное значение

Если процентная ставка в договоре указана, используется та же формула, что и в предыдущем примере, только вместо ставки рефинансирования указываем нужное значение.

10000*2% = 200;

200*14 = 2800.

Простые

Суть простых процентов заключается в том, что ставка начисляется на одну и ту же денежную сумму. Например, если заемщик одолжил 30000 рублей, проценты будут начисляться на все эти 30000.

где:Кс – итоговая сумма, которую получает заимодавец по окончании периода начисления,С – начальная сумма долга,Т – период (в днях), в течение которого начисляются проценты,Тгод – количество дней в году,Пс – процентная ставка.

Для краткосрочных финансовых операций (например, займов на год или меньше) чаще всего используют метод исчисления простых процентов.

Это объясняется несколькими причинами:

- во-первых, расчеты по простым процентам сделать намного проще, нежели производить вычисления с применением методики сложных процентов;

- если рассматривать непродолжительные займы (до одного года), то результаты вычислений по простым и сложным процентам будут довольно близки (расхождения составляют до 1%). Данное правило справедливо при условии, что займ выдается под небольшие проценты (до 30%);

- третья и самая главная причина заключается в том, что общая задолженность по займам менее года, подсчитанная с помощью «простой» методики, выходит больше, чем, если бы долг считали по формуле сложных процентов. Именно поэтому кредиторы отдают предпочтение первому варианту.

Сложные

Некоторые финансовые организации прибегают к методике начисления сложных процентов, которая заключается в следующем: проценты прибыли по истечении каждого периода складываются с исходной суммой, и полученный результат становится основой для подсчета новых процентов.

Если документ предусматривает выплату процентов каждый месяц, но клиент по какой-либо причине допускает просрочку, к сумме заемных средств прибавляются неуплаченные проценты.

Это означает, что к следующему платежу проценты будут рассчитываться по возросшей сумме основной задолженности. Таким образом, несколько нарушений подряд приводят к стремительному расширению базы для подсчета процентов.

Кредитор также имеет право потребовать выплату неустойки или полный возврат заемных средств со всеми начисленными процентами.

s – годовая или ежемесячная ставка,n – число истекших месяцев или лет.

Таким образом, если займ составил 10000 рублей, через 12 месяцев придется отдать 13600 рублей.

Получается, что через год нужно будет вернуть уже 14258 рублей (если первоначальная сумма составила 10000 рублей). Разница между 14258 и 13600 рублями небольшая, но все же она есть.

Иногда кредиторы применят комбинированную схему начисления процентов, однако, для краткосрочных займов такой способ расчета практически не используется.

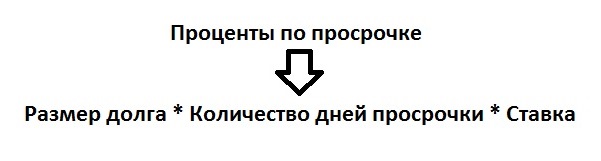

Формула расчета пени по договору займа

Правила расчета неустойки по договору займа в форме пени следуют из определения (признаков) данного термина и в виде математической формулы выглядят следующим образом:

П = Ро × Р% × Кдн,

где:

- П — размер неустойки по договору займа в форме пени за несвоевременный возврат денежных средств или установленных процентов за пользование ими;

- Ро — размер неисполненного (исполненного по истечении установленного договором срока) обязательства, определяемый как невыплаченная сумма основного долга или просроченная сумма процентов за пользование деньгами;

- Р% — размер закрепляемых в договоре процентов пени от стоимости обязательства;

- Кдн — количество дней просрочки исполнения заемщиком своих обязанностей по возврату денег и выплате процентов за их использование.

При закреплении в договоре обязанности заемщика выплачивать долг частями, пеня за невозврат денежных средств высчитывается за каждый период отдельно с учетом размеров невыплаченной к определенному сроку задолженности.

Посчитать пени по налогам вам поможет наш калькулятор.

Основные правила

Кредитор имеет право взимать со своего заёмщика плату за пользование средствами. Такая плата начисляется в виде процентов. Они указываются в договоре.

Если в договоре нет прямого указания на размер процентов, то они будут взиматься согласно ключевой ставке ЦБ РФ на день уплаты долга. Договор и сам займ будут считаться беспроцентными, если в соглашении так и будет написано.

Чтобы стороны были уверены в правильности расчётов по кредиту, им необходимо знать, как эти проценты рассчитываются. Это необходимо для того, чтобы избежать дальнейших спорных ситуаций, которые могут привести стороны в суд.

Чтобы самостоятельно рассчитать сумму процентов к уплате и конечный итог по кредиту, необходимо опираться на следующую информацию, указанную в договоре и в сопутствующих документах.

Это:

| Точная сумма | которая выделена заёмщику в пользование |

| Размер процентов | которые взимаются за определённый период пользования. Не запрещается устанавливать проценты за месяц пользования средствами, квартал или год |

| Срок, на который выдан займ | он также может быть выдан на определённое количество дней, месяцев, кварталов или лет |

| Точное количество дней | в каждом месяце, квартале или году |

Все эти сведения указываются в самом договоре или в дополнительном соглашении к нему.

Стороны могут договориться, чтобы кредит был возвращён единоразово, в конце срока заимствования, или же частями, по истечении определённого периода, то есть, аннуитетно.

О чем говорят законодательные акты

Если кредитор требует уплаты необоснованно высоких процентов, то клиент имеет право требовать их снижения.

Видео: потребительский кредит сколько переплачиваем

Какие составляющие формулы

Чтобы правильно самостоятельно рассчитать сумму процентов к уплате по договору займа, можно:

| Воспользоваться онлайн-сервисами | на которых представлен калькулятор для расчёта процентов. Клиенту только остаётся ввести сумму, срок кредитования и проценты по договору. Система сама произведёт расчёт за считанные секунды |

| Самостоятельно их рассчитать | воспользовавшись специальными формулами |

Чтобы быть до конца уверенным в правильности расчётов, нужно самостоятельно применить существующие формулы. Доверять онлайн-сервисам для того, чтобы рассчитать проценты по займу онлайн, не стоит! Они могут выдать ошибку.

Сначала рассчитываем проценты по договору, если их точная сумма не указана в документе. Согласно ст. 809 ГК РФ, в этом случае, нужно исходить из ключевой ставки ЦБ РФ. На 02. 05. 2020 года она установлена в размере 9,25% годовых.

Для наглядности расчёта стоит привести несколько примеров:

| Был выдан займ на сумму 150 000 рублей на 3 месяца | сумма процентов к уплате за год: 150 000 * 9,25% = 13 875 рублей.Сумма процентов к уплате за месяц пользования средствами: 13 875 / 12 = 1 156,25 рублей. Сумма процентов к уплате за 3 месяца: Общая сумма к возврату: |

| Был выдан займ на сумму 20 000 рублей под 1,5% в день на 17 дней | сумма процентов к уплате за день пользования средствами: 20 000 * 1,5% = 300 рублей.Сумма процентов за весь период заимствования: 300 * 17 = 5 100 рублей. Сумма к возврату: |

Точно также считаются проценты за просрочку по займу.

Расчет ежемесячного платежа по кредиту калькулятором

Проиллюстрируем работу калькулятора на примере. Предположим, что в октябре 2019 года пользователь планирует занять у банка 250 000 рублей под ставку 11,50%. Срок выплат — два года. Какие расчеты по потребительскому кредиту произведет калькулятор?

- В нашем примере общая сумма выплат составит 281 041.89 рублей;

- Размер переплаты — 31 041.89 рублей, или 12.42 % от исходной суммы;

- Последний платеж по кредиту придется октябрь 2021 года.

Теперь обратимся к графику выплат. Калькулятор подробно показывает структуру ежемесячного платежа — ту часть, которая идет погашение «тела» кредита, и начисленный процент.

|

Дата платежа |

Плановый + платеж по % |

Сумма платежа |

Остаток долга |

|

11.2019 |

9 314.25 + 2 395.83 |

11 710.08 |

240 685.75 |

|

12.2019 |

9 403.51 + 2 306.57 |

11 710.08 |

231 282.25 |

|

01.2020 |

9 493.62 + 2 216.45 |

11 710.08 |

221 788.62 |

|

02.2020 |

9 584.6 + 2 125.47 |

11 710.08 |

212 204.02 |

|

03.2020 |

9 676.46 + 2 033.62 |

11 710.08 |

202 527.56 |

|

04.2020 |

9 769.19 + 1 940.89 |

11 710.08 |

192 758.37 |

|

05.2020 |

9 862.81 + 1 847.27 |

11 710.08 |

182 895.56 |

|

06.2020 |

9 957.33 + 1 752.75 |

11 710.08 |

172 938.23 |

|

07.2020 |

10 052.75 + 1 657.32 |

11 710.08 |

162 885.48 |

|

08.2020 |

10 149.09 + 1 560.99 |

11 710.08 |

152 736.38 |

|

09.2020 |

10 246.36 + 1 463.72 |

11 710.08 |

142 490.03 |

|

10.2020 |

10 344.55 + 1 365.53 |

11 710.08 |

132 145.48 |

|

11.2020 |

10 443.68 + 1 266.39 |

11 710.08 |

121 701.8 |

|

12.2020 |

10 543.77 + 1 166.31 |

11 710.08 |

111 158.03 |

|

01.2021 |

10 644.81 + 1 065.26 |

11 710.08 |

100 513.21 |

|

02.2021 |

10 746.83 + 963.25 |

11 710.08 |

89 766.38 |

|

03.2021 |

10 849.82 + 860.26 |

11 710.08 |

78 916.57 |

|

04.2021 |

10 953.8 + 756.28 |

11 710.08 |

67 962.77 |

|

05.2021 |

11 058.77 + 651.31 |

11 710.08 |

56 904 |

|

06.2021 |

11 164.75 + 545.33 |

11 710.08 |

45 739.25 |

|

07.2021 |

11 271.74 + 438.33 |

11 710.08 |

34 467.51 |

|

08.2021 |

11 379.77 + 330.31 |

11 710.08 |

23 087.74 |

|

09.2021 |

11 488.82 + 221.26 |

11 710.08 |

11 598.92 |

|

10.2021 |

11 598.92 + 111.16 |

11 710.08 |

Базовые принципы расчета процентов

Расчет процентов по договору займа не каждому под силу…

Займ – это вид кредитного обязательства, по которому одна сторона – займодавец, передает другой стороне – займополучателю, некоторую сумму средств в долг на конкретных условиях. Как правило, основным условием является начисление на возвращаемую сумму средств некоторой процентной ставки.

Стоит отметить, что размерность процентов определяется по-разному. Всего возможно три варианта определения процентной ставки:

- По договору, если налагаемое на возвращаемую сумму процентное начисление указано в нем.

- По ставке рефинансирования, если в договоре не указана процентная ставка и нет пометки, что займ является беспроцентным.

- Опять же по договору, если в нем указано, что займ является беспроцентным. В таком случае проценты не начисляются.

Дополнительные проценты возвращаются займополучателю вместе с частью возвращаемой суммы займа по условиям, оговоренным в договоре. Если порядок возврата средств в соглашение не указан, то займополучатель обязуется возвращать займ ежемесячно и в равных размерах с учетом налагаемых процентов.

Расчет процентов по займу осуществляется исходя из условий договора или же действующих ставок ЦБ РФ. Вне зависимости от варианта расчета для проведения данной процедуры необходимо знать:

- сумму займа, облагаемою процентной ставкой;

- размерность самих процентов и их вид (дневной, месячный, годовой, частичный и т.д.);

- количество дней за тот период времени, за который начисляются проценты.

Помимо этого, при расчете процентов по договору займа необходимо учитывать и тот фактор, имеет ли место быть просрочка платежа или же иной порядок расчета и выплаты процентов, что может быть дополнительно оговорено в договоре.

Так, к примеру, наличие просрочки обязует займополучателя уплатить, без учета процентов, неустойку, определяемую либо договором, либо законодательством (та же ставка рефинансирования).

Налоговый и бухгалтерский учет

Рассмотрим, как отражаются займы в бухучете, когда организация выступает в роли заимодавца и заемщика, а также особенности учета налога в этих случаях.

Если заимодавец – организация:

- Проводка, когда передаются деньги заемщику. Начислять НДС на сумму, которая выплачивается заемщику не надо. Она не учитывается и в расходах для целей налогового учета.

- Начисление процентов по займовому договору: проводки. Счет-фактура, составленная на процентную сумму должна быть помечена «Без НДС». В противном случае контролеры имеют право наложить на организацию штраф от 10000 до 30000 рублей. Начисленные процентные суммы, когда рассчитывается налог на прибыль, относят во внереализационные доходы организации каждый месяц и на дату, когда заемщик выплачивает долг.

Рассмотрим ситуацию, когда организация сама занимает:

- Занимаемое средства не включаются в доходы. Если они взяты меньше чем на год, их нужно отразить в счете 66. В случае, когда период кредитования больше одного года, их отражают на счете 67.

- Начисление процентных сумм по договору займа: проводки. Эти средства в налоговом учете относят к внереализационным расходам и учитываются каждый месяц, в том числе и на день внесения платежа. При этом лимит не должен быть превышен. Он равен ставке рефинансирования, увеличенный на коэффициент 1,8.

Проценты учитывают в расходах каждый месяц, в том числе на день, когда компания возвращает деньги заимодавцу. Если их уплата производится учредителю или физическому лицу необходимо удерживать НДФЛ 13 %.

- Возврат долга. Сумму займа, перечисленную кредитору, в расходы не включают.

Что такое сложные проценты?

Человек, который ищет оптимальный для себя способ кредитования или получения займа, может столкнуться с непонятным термином «сложные проценты»

Важно знать, что же означает это понятие и как определить, будет ли такое предложение выгодное при взятии кредита или оформлении займа

Если говорить простыми словами, то сущность сложных процентов можно сравнить со снежным комом. Если заемщик не имеет возможности погасить начисленные проценты за прошедший период времени, то в следующем месяце процентная ставка будет рассчитываться не только по основной сумме долга, но также и по тем процентам, которые не были выплачены. Для простого заёмщика это значит, что любая задержка по выплате кредита сразу же будет штрафоваться выплатой следующего платежа.

В целом, понятие сложных процентов можно встретить не только в области кредитования, но также и при вложении денег на депозит. В таком случае вкладчик получает большую выгоду, поскольку каждый последующий временной промежуток проценты рассчитываются с учетом тех денег, которые уже были начислены ранее.

Инвесторы довольно часто используют этот инструмент, который особо выгоден, если дело касается долгосрочных вкладов. При таком вложении всего за несколько лет можно удвоить сумму депозита даже в том случае, если процентная ставка не слишком высокая.

Понятие сложных процентов пугает людей, далеких от бухгалтерии и других подобных расчетов. Для многих формула для подсчета такой процентной ставки является сложной. Чтобы избежать долгих расчетов, следует воспользоваться специальными инструментами. Они автоматически смогут подсчитать, какие переплаты будут по выбранному кредиту.

Всегда стоит внимательно относиться к договору по займу. Если по расчёту процентной ставки у вас остаются какие-то вопросы, то следует обратиться к сотруднику МФО, особенно если дело касается крупной суммы денег.

Основные правила расчета процентов

Проценты начисляются на сумму денежных средств, переданную в пользование заемщику. Если заемщик возвращает долг периодическими платежами, то проценты насчитываются на оставшуюся непогашенной сумму долга. В случае когда заемщик в оговоренный срок не возвращает заем, проценты продолжают начисляться вплоть до фактического погашения долга.

Надо отметить, что в случае просрочки возврата займа помимо процентов за пользование заемными средствами на сумму долга дополнительно начисляются проценты по статье 395 ГК РФ. Взимание этих процентов является мерой ответственности за нарушение заемщиком взятых на себя обязательств.

Начисление процентов по договору займа начинается на следующий день после передачи денег/вещей заемщику. Проценты рассчитываются по день возврата долга. Периодичность их уплаты, как правило, оговаривается в договоре. Если же этот момент соглашением сторон не урегулирован, то проценты должны начисляться и уплачиваться каждый месяц.

Мобильный банк ВТБ: вход в личный кабинет через приложение

Оперативно управлять счетами, оплачивать своевременно кредиты, получать актуальную информацию или помощь специалистов независимо от местоположения и времени суток позволяет специальное приложение от ВТБ для различных девайсов. Заходить в личный кабинет можно по тому же принципу, что и с портала банка.

Загрузить приложение для IPhone, iPad и iPod Touch

Для тех, кто пользуется девайсами от компании Apple, есть возможность скачать мобильную версию с магазина АппСторе.

Приложение для телефонов Windows Phone

Если ваш смартфон поддерживает операционную систему Виндовс, то вы можете установить мобильную версию перейдя в магазин Майкрософт.

Программа льготной ипотеки для военнослужащих

Итоги

Таким образом, процедура расчета пеней по договору займа не отличается от правил расчета данной санкции при иных видах сделок. Он осуществляется по универсальной формуле, а в качестве отправной точки выступает денежная сумма, не возращенная заемщиком в установленный срок, или проценты за пользование ею, также не выплаченные до истечения определенного сторонами периода.

О неустойке по другим видам договоров узнайте из наших статей:

- «Неустойка по договору поставки — порядок расчета и взыскания»;

- «Как рассчитать неустойку по договору оказания услуг?»;

- «Неустойка по договору подряда — порядок расчета и взыскания».

Полный и бесплатный доступ к системе на 2 дня.