Как рассчитать проценты по вкладу?

Содержание:

- Формулы расчета

- Как самостоятельно рассчитать кредит

- Как посчитать проценты?

- Как посчитать проценты по вкладу по простой формуле

- Расчет процентов по вкладу: формула

- Где оформить дебетовую карту Райффайзенбанка в Брянске

- Статьи о кредитах

- Как рассчитать кредит самому?

- Какой вид ежемесячных платежей по кредиту выбрать?

- Материальная выгода по займу

- Отзывы о Альфа банк Уфа

- Как искать процент от числа

- Как даже с 1 000 рублей в кармане создать пассивный доход к пенсии

- Тарифы КликДенег

- Какой метод начисления процентов более выгодный

- Что такое полная стоимость кредита?

- О калькуляторе

Формулы расчета

Раз есть сложный, значит, есть и простой процент. Несправедливо, если мы не разберем младшего брата нашего героя.

Простой процент

Простой процент каждый расчетный период (месяц, квартал, год) начисляется только на первоначальную сумму. Никакого эффекта “снежного кома” он не дает. Сумма увеличивается медленно.

Формула расчета:

SN = SП * (1 + % ст * N), где

- SN – сумма в конце периода N;

- SП – первоначальная сумма капитала;

- % ст – процентная ставка (доход);

- N – расчетный период.

Формула справедлива, если речь идет о начислении дохода раз в год. Например, положили на счет 100 000 ₽ под 10 % годовых на 10 лет. В конце срока получите: 100 000 * (1 + 0,1 * 10) = 200 000 ₽.

В реальной жизни понятие простого % применяется, например, в экономических расчетах по банковским вкладам без учета капитализации. В договоре обязательно указывается годовая процентная ставка. Проценты начисляются за каждый день нахождения денег на вкладе. А получать доход вкладчик может ежемесячно, ежеквартально или раз в год.

В этом случае формула примет вид:

SN = SП * (1 + % ст * Д / 365), где

Д – количество полных дней нахождения денег на депозите.

Например:

- Положили на счет 100 000 ₽ под 10 % годовых на 91 день. В конце срока получите: 100 000 * (1 + 0,1 * 91 / 365) = 102 493,15 ₽.

- На 180 дней: 100 000 * (1 + 0,1 * 180 / 365) = 104 931,51 ₽.

- На 2 года (730 дней): 100 000 * (1 + 0,1 * 730 / 365) = 120 000 ₽.

Сложный процент с начислением дохода 1 раз в год

По методу сложных процентов при начислении дохода 1 раз в год будущая сумма определяется по формуле:

SN = SП * (1 + % ст)N

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года. Будущая стоимость вклада составит: 100 000 * (1 + 0,1)2 = 121 000 ₽.

Сложный процент с начислением дохода чаще, чем 1 раз в год

Доход может начисляться ежемесячно, ежеквартально или 2 раза в год. Формула меняется:

SN = SN * (1 + % ст / К)N*К, где

К – частота начисления дохода (12, 4 или 2 раза в год).

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года с ежемесячным начислением процентов. Будущая стоимость вклада составит: 100 000 * (1 + 0,1/12)24 = 122 039,1 ₽.

Как самостоятельно рассчитать кредит

Как правило, кредитный калькулятор позволяет использовать для расчетов стандартные формулы, полученный результат легко можно проверить, воспользовавшись обычным калькулятором и нижеприведенными формулами. Кредитный калькулятор позволяет рассчитать сумму выплат, которую требуется выплачивать ежемесячно с целью погашения кредита, выгодную процентную ставку, а также дает возможность вычислить, какая сумма отчисляется на погашение основного кредита, а какая – на погашение начисляемых процентов.

Посредством кредитного калькулятора можно осуществить два вида платежей:

- Дифференцированные платежи представляют собой ежемесячные выплаты по кредиту, которые к концу срока договора кредитования уменьшаются. Данные платежи состоят из определенной доли основного долга, а также процентов, которые начисляются на оставшуюся невыплаченную сумму кредита. Используются они зачастую в Сбербанке.

- Аннуитетные платежи представляют собой равные по сумме ежемесячные платежи, состоящие из доли основного долга и суммы процентов, начисленных за пользование кредитом.

Такие платежи довольно часто применяются в коммерческих банках.

Кроме того, кредитный калькулятор используется для сравнения разных типов займов, а также получения необходимой информации без помощи специалистов банка.

Как посчитать проценты?

Ознакомившись с основной терминологией, мы теперь сможем понять, как провести вычисления кредита самостоятельно. Во всех банках применяется единая формула расчета процентов по кредиту. Она выглядит следующим образом:

- Проц. – проценты по кредитованию за текущий расчетный период или текущий месяц;

- Осн. долг – остаток суммы основного долга;

- Проц. став. – процентная ставка по кредиту;

- Факт. дней – фактическое количество дней пользования кредитом или дней в текущем месяце;

- Дн. год – общее количество дней в году.

Как считать проценты по кредиту? Чтобы было понятнее, как правильно рассчитывать проценты, рассмотрим пример расчета.

Чтобы рассчитать сумму, определим основные параметры кредита в рублях:

- Сумма финансирования: 18 200.

- Страхование: 1 000.

- СМС-информирование: 800.

- Процентная ставка: 20%.

- Ежемесячный платеж: 3 000.

- Дата оформления договора: 1 мая.

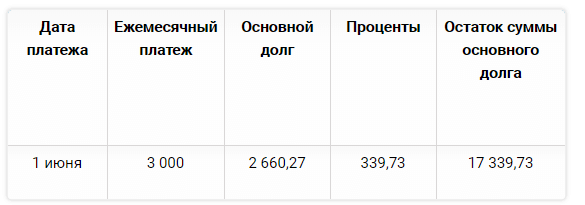

Исходя из параметров, общая ссуда (сумма основного долга) будет 20 000 рублей (18 200 + 1 000 + 800). На нее и начинают рассчитываться проценты в первый месяц. Подставляем значения в формулу и высчитываем проценты за май:

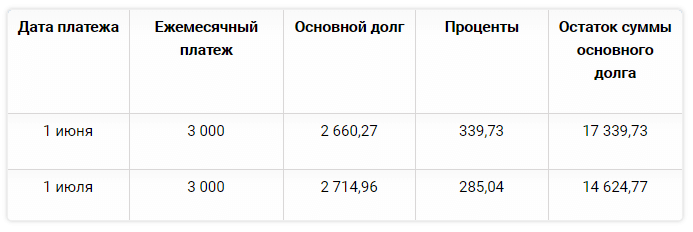

Проц. = 20 000 * 20% * 31 / 365 = 339 рублей 73 копейки. Это та сумма процентов, которая войдет в ежемесячный платеж за май. А саму выплату необходимо будет произвести до 1 июня. Построим таблицу графика погашения:

Как видно из таблицы, в ежемесячный платеж вошли проценты за май, которые рассчитываются от первоначальной ссудной задолженности. При этом тело кредита уменьшилось. Высчитать значение достаточно просто: 20 000 – 2 660,27 = 17 339,73. Теперь же процентная ставка по кредитам и займам будет начисляться на меньшую сумму ссудной задолженности. Продолжаем считать годовые проценты по кредиту:

Проц. = 17 339,73 * 20% * 30 / 365 = 285 рублей 04 копейки. Размер процентов, которые войдут в ежемесячный платеж за июнь. Выплачиваем, соответственно, до 1 июля. Продлим наш график платежей.

Тело кредита продолжает уменьшаться: 17 339,73 – 2 714,96 = 14 624,77. Какую закономерность можно заметить? С каждым месяцем в ежемесячный платеж входит все больше суммы основного долга и все меньше процентов. Таким образом, кредитные договоры построены так, что в первые месяцы банк получит наибольшую прибыль.

А ближе к завершению срока кредитования сумма переплаты, входящая в ежемесячный платеж, будет незначительна. И заемщику, чтобы максимально сэкономить денег, необходимо как можно быстрее погасить всю задолженность. Это лишь пример, как рассчитывается кредит. Необязательно все считать самостоятельно, банки предлагают сервисы в виде онлайн-калькуляторов, которые построят подобный график платежей за считанные секунды.

Как посчитать проценты по вкладу по простой формуле

Если у вас есть насущная необходимость распорядиться своими средствами, открыв вложение под простой %, то лучше всего самим рассчитать доходность согласно формуле расчета простого процента. На практике вы можете столкнуться с двумя видами банковских сбережений по пополняемости: пополняемые и не пополняемые по остатку. Как рассчитать цифры по каждому виду, описано далее.

С выплатой простых процентов в конце срока договора

Посчитать %-ты от размера вложения, в котором за основу взят определенный период (например, месяц или год) и при этом не предполагается пополнение, можно по следующей несложной формуле:

- S = (P x I x (T / K))/100;

- S – размер прибыли;

- P – размер вложения;

- показатель I – годовая ставка;

- T – срок размещения (высчитать в днях);

- K – количество дней в текущем году;

- предположим, гражданин принял решение вложить деньги на 180 дней под годовые 12%, размер сбережения – 100 000 рублей, согласно приведенной формуле доходность можно рассчитать так: (100 000*12* (180/365))/100 = 5 916 рублей.

Расчет вклада с капитализацией

Иногда обстоятельства позволяют получить дополнительные деньги, которые хотелось бы сохранить и преумножить на банковском депозите. При этом не требуется открывать новый отдельный счет. При наличии соответствующего пункта в договоре можно добавить деньги к существующему депозиту. Чтобы проконтролировать правильность начисления с пополнением, воспользуйтесь формулой, которая поможет рассчитать сумму вклада с капитализацией:

- S = ((P x I x (T / K))/100) + ((P 1 x I x (T 1 / K))/100);

- где первая и каждая последующая составляющая отличаются друг от друга переменными Р и Т (размером и сроком размещения основного тела счета).

Предположим, гражданин вложил деньги на 60 дней под 12% годовых с возможностью пополнения. Начальная сумма равна 50 000 рублей. На 20-й день гражданин пополняет счет на 10 000 рублей. Получается, что 50 000 рублей пролежало на депозите 19 дней (Т). Начиная с 20-го и по 60-й день (20 дней, Т1), тело счета составило 60 000 рублей. Считать проценты по вкладу необходимо так: ((50 000*12*(19/365))/100+((60 000*12*(20/365))/100 = 312,33+394,52=706,85 рублей.

Расчет процентов по вкладу: формула

Если вы оформляете вклад с простыми процентами (без капитализации), то их легко можно рассчитать по следующей формуле.

Формула расчета процентов по вкладу:

Sп = (Sв*%*Nд)/Nг

где:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в виде десятичной дроби (например, при 15% годовых, %=0,15);

- Nд — число дней начисления процентов;

- Nг — число дней в году (365 или 366).

Для точного расчета процентов по вкладу нужно точно знать, сколько дней банк будет начислять вам проценты (это указывается в условиях договора). Например, дата зачисления средств может учитываться, а может не учитываться. Дата возврата средств, как правило, не учитывается.

Расчет процентов по вкладу с пополнением и/или снятием производится путем отдельного подсчета для каждого периода нахождения на депозите определенной суммы и суммирования этих результатов.

Рассмотрим, как работает формула расчета процентов по вкладу на примерах.

Где оформить дебетовую карту Райффайзенбанка в Брянске

Статьи о кредитах

Как рассчитать кредит самому?

Сумму процентов, необходимую к погашению в следующий отчетный период, можно подсчитать по следующей формуле:

Сумма к погашению = Сумма кредита * ставку процента * срок займа в днях / 365 (количество дней в году).

Рассмотрим на конкретном примере:

Взяв в долг сумму 10000 рублей на 1 год под ставку 20% годовых, получим 10000 * 0,2 * 365 / 365 = 2000 рублей комиссии придется заплатить за пользование кредитом.

Подставив вместо нуля во второе значение единицу, получим 12000 – это вся сумма, которую необходимо будет вернуть условному кредитному учреждению, включая проценты.

Эта формула является приблизительной, но с её помощью можно будет предположить свои траты, в том числе и ежемесячные, и остановить своё внимание на оптимальном для себя предложении. Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы

Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы.

Простые знания компьютера и прикладной программы Excel помогут однократно вставить формулу и рассчитывать кредит согласно уменьшению основной доли и процентов нарастающим итогом.

Все расчёты могут быть произведены специальным кредитным калькулятором, при этом пользователю следует ввести следующие параметры будущего кредита:

- Сумма кредита.

- Наименование валюты.

- Процентная ставка, заявленная банком.

- Срок, на который одалживаются деньги.

- Наименование типа платежа.

- Начало выплаты по кредиту с указанием даты и месяца.

Целесообразно в параметре пункта 5 рассчитать оба способа оплаты и произвести их сравнение.

Аннуитетные платежи

Данный вид платежа был позаимствован из опыта европейских стран, где подобные платежи применялись еще до того времени, когда были придуманы расчетные карты в сегодняшнем их понимании. Такой платеж позволял приобретать в долг в основном недвижимость и автомобили. При таком типе платежей можно рассчитываться точно в срок, прописанный в кредитном договоре, суммами, которые были обговорены заранее. Приобретая товар в кредит, покупатель точно знал, сколько и когда ему придется выплатить банку, мог планировать свои расходы, подстраивая свои финансовые накопления под такой кредит.

Недостатком такого кредита является тот момент, что большая часть ежемесячной оплаты идет на выплату процентов по кредиту. Это очень выгодно банкам, так как свои деньги, то есть те, которые были выданы дебитору уже давно получены. А большую часть платы по кредиту заимодатель просто получает премию за выдачу денежных средств в долг.

Такие кредиты применяются в основном при:

- ипотечном кредитовании;

- продажах автомобилей в залог;

- выдаче потребительских кредитов в магазинах;

- кредитовании индивидуальных предпринимателей на старт-ап нового проекта.

Наиболее распространенным примером аннуитетного платежа является рассрочка в магазинах бытовой электроники по схеме «0 рублей сейчас и 24 месяца оплаты фиксированной суммы».

Итак, среди преимуществ аннуитетного платежа можно выделить:

- фиксированные сроки оплаты;

- возможность планирования бюджета;

- знание затрат на будущие периоды.

Дифференцированные платежи

Это такие платежи, которые уменьшаются с течением времени при добросовестной оплате кредита. Происходит это в связи с тем, что уменьшается сумма основного кредита, как следствие, уменьшаются и проценты, которые должник выплачивает только за ту часть кредита, которая не закрыта в банке или другом кредитном учреждении.

Показатели значений платежа по основному кредиту не меняются весь срок пользования и оплаты по кредиту, а вот проценты уменьшаются ежемесячно на сумму погашенной каждый месяц части основного кредита.

Такой вид платежа при краткосрочном кредитовании снижает показатель средств, отдаваемых банку за проценты, использованные при получении кредита. То есть, заемщик платит как за свои же деньги, а не за их увеличение на размер процентной ставки по кредиту.

Среди минусов можно отметить, что нелегко найти кредитное учреждение, предлагающее такой вид рассрочки платежа. Банкам гораздо выгоднее «делать деньги из воздуха», в данном случае из процентов, а не позволять клиенту долгое время расплачиваться за те средства, которые формально находятся в его распоряжении.

Также к минусам относится сравнительно большая, по сравнению с аннуитетными платежами, первоначальная сумма оплаты. Такую форму кредитования могут позволить себе состоятельные заемщики.

Какой вид ежемесячных платежей по кредиту выбрать?

Мы уже говорили выше, что существует два вида кредитных платежей: дифференцированный и аннуитетный. Большинство заемщиков не имеют понятия, как эти платежи отличаются друг от друга, идут на поводу у банка, часто выбирая кредитный продукт, который для них не выгоден, а навязан банком

Стоит заострить внимание на этом моменте и разобраться в отличиях платежей

Если смотреть с точки зрения выгоды, то банк отдает свой выбор в пользу аннуитетных платежей, так как они гарантируют переплату. А вот для заемщика выгодными являются дифференцированные платежи. Если смотреть детально, то при дифференцированных платежах в действительности сумма выплат со временем снижается. Но если сравнивать сумму первоначальных платежей, то становится видно, что если клиент выбрал дифференцированную систему платежей, то этот показатель будет выше. При аннуитетной системе суммы выплат со временем не меняются, и клиент погашает кредит равными суммами. По этой причине большинство банков выдвигает дополнительное условие для тех клиентов, которые желают воспользоваться дифференцированной системой платежа – более высокий уровень доходов, чем для тех, кто предпочел аннуитетную систему.

Как банки считают проценты: аннуитет и дифференцированный:

К середине срока выплаты кредита разница между указанными видами платежей уже станет заметной, так как основная составляющая платежа будет направлена на уплату процентов, а меньшая часть – на погашение основного тела кредита.

Многие заемщики предпочитают более понятную и «правильную» схему аннуитетных платежей по причине, что сумма ежемесячного платежа остается неизменной, поэтому дополнительно пересчитывать ничего не требуется, то есть банк не сможет никаким образом клиента обмануть.

Следует помнить, что перед подписанием кредитного договора, требуется внимательно прочитать все пункты документа особенно те, которые написаны мелким шрифтом. Даже учитывая тот факт, что борьба с мошенниками в лице сомнительных микрокредитных организаций, которые заставляют заемщиков платить баснословные проценты по кредитам, происходит на государственном уровне, довольно сложно оспорить договор, когда вы собственноручно поставили под ним подпись. Будьте внимательны, считайте свои деньги и вникайте в схемы кредита и условия платежей, требуйте раскрытия информации о полной стоимости кредита предлагаемого вам кредитной организацией.

Материальная выгода по займу

Отзывы о Альфа банк Уфа

Как искать процент от числа

Как даже с 1 000 рублей в кармане создать пассивный доход к пенсии

Пенсионный возраст увеличили, накопительную пенсию заморозили, регулярно проводят пенсионную реформу и меняют условия. Все эти хаотичные телодвижения говорят только о том, что у руководства нет четкого плана действий и видения, как же должна начисляться пенсия в нашей стране.

Какой вывод простому гражданину нужно сделать из всего этого? Только один – накопить на пенсию самостоятельно. И поможет в этом сложный процент. На конкретных расчетах посмотрим, как даже с 1 000 ₽ в месяц создать пассивный доход. Но для начала замечательная сказка из книги Бодо Шефера “Мани, или Азбука денег”.

Жил-был когда-то крестьянин. Каждое утро он ходил в курятник, чтобы взять на завтрак яйцо, которое снесла его курица. Но однажды он нашел в гнезде не обычное яйцо, а золотое. Сначала он не мог в это поверить. Возможно, кто-то решил над ним зло подшутить. Но ювелир, которому он принес показать яйцо, подтвердил, что оно из чистого золота. Крестьянин выгодно продал яйцо и устроил большой праздник.

На следующее утро он пошел в курятник раньше, чем обычно. В гнезде опять лежало золотое яйцо. Так продолжалось несколько дней. Но крестьянин был жадным и хотел побыстрее разбогатеть. Он злился на свою курицу, потому что “глупая птица” не могла объяснить ему, как она умудряется нести золотые яйца. Ему казалось, что тогда он мог бы и сам нести золотые яйца. Тогда у него было бы каждый день по два яйца. И однажды крестьянин так сильно разозлился, что вбежал в курятник и зарезал свою курицу. Некому стало нести золотые яйца.

Мораль этой сказки такова: нельзя резать курицу, несущую золотые яйца. Но чтобы получать золотые яйца, надо сначала завести курочку. Этим вы и должны заняться как можно скорее. Время – друг инвестора и враг того, кто откладывает на потом создание личного капитала.

Пример 1. Необходимо рассчитать, сколько денег нужно накопить, чтобы жить на пассивный доход через какое-то количество лет. Допустим, мы хотим на пенсии ежемесячно получать 50 000 ₽. Учтем инфляцию 4 %.

Ставку доходности примем равной 10 %. Ее размер зависит от состава инвестпортфеля. Если решили копить в облигациях, то закладывать надо меньший %. Если составить сбалансированный портфель из разных инструментов (например, ETF, акции и облигации отдельных эмитентов, золото), то 10 % – очень консервативная оценка. На практике получается значительно больше.

Расчет без учета инфляции: 50 000 * 12 месяцев / 0,1 = 6 000 000 ₽. Для учета инфляции воспользуемся онлайн-калькулятором. Необходимо накопить уже 10 000 000 ₽.

Пример 2. Есть начальный капитал 50 000 ₽ с ежемесячным вложением равной суммы: 1 000 ₽, 5 000 ₽ и 10 000 ₽. Доходность – 10 %, примем ежегодное начисление %. Сколько накопим через 10, 20, 30 и 40 лет?

| Сумма ежемесячных взносов | Срок накопления | |||

| 10 лет | 20 лет | 30 лет | 40 лет | |

| 1 000 ₽ | 320936,22 | 1023674,99 | 2846398,39 | 7574073,45 |

| 5 000 ₽ | 1085932,6 | 3772874,97 | 10742111,47 | 28818516,12 |

| 10 000 ₽ | 2042178,08 | 7209374,94 | 20611752,84 | 55374069,46 |

Какие выводы мы можем сделать из этих расчетов:

- Накопить на пассивный доход в 50 000 ₽ в месяц мы сможем, откладывая 5 000 ₽ в течение 30 лет. Если инвестируем по 10 000 ₽, то уже примерно через 23 года можно выходить на пенсию.

- С ежемесячными 1 000 ₽ нужно довольствоваться меньшей суммой пассивного дохода. Например, чтобы получать ежемесячно 35 000 ₽, надо накопить 7 000 000 ₽. Из таблицы видно, что только через 40 лет достигнем этого. А вот для ежемесячной прибавки к пенсии в 20 000 ₽ понадобится накопить 4 000 000 ₽ за 35 лет.

Поиграйте своими цифрами в любом финансовом калькуляторе сложных процентов. У кого-то начальная или ежемесячная сумма будет больше, кто-то рассмотрит меньший или больший срок и т. д.

Тарифы КликДенег

Какой метод начисления процентов более выгодный

Гражданин не может выбрать вид платежей при покупке товара в рассрочку, оформлении микрозайма. Если заемщик решил взять автокредит или получить ипотеку, то ему могут предложить на выбор дифференцированную или аннуитетную схему погашения задолженности. Плюсы и минусы обоих методов расчета процентов:

|

Метод расчета процентов |

Преимущества |

Недостатки |

|

Аннуитетный |

|

|

|

Дифференцированный |

|

|

Критерии выбора процентной ставки

Прежде, чем оформить кредит в выбранном банке, стоит ознакомиться с условиями кредитования. При выборе способа начисления процентов надо учесть:

- Возможность досрочного погашения долга. Некоторые банки запрещают клиентам погашать кредит, пока не пройдет определенный период времени. Например, если ссуда взята на 2 года, то досрочно погасить ее можно будет через год. В некоторых учреждениях закрытие займа задолго до конца срока сопровождается дополнительной комиссией.

- Регулярность и величину собственного ежемесячного дохода.

Дифференцированные платежи выгодны, если заемщик собирается погашать кредит на протяжении всего срока его действия, потому что итоговый размер переплаты будет меньше.

Если же гражданин собирается быстро выплатить долг, то можно выбрать аннуитетную систему, т.к. при досрочном погашении сумма процентов будет меньше.

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это фактическая сумма, которую заемщик заплатит банку за пользование средствами. Говоря простыми словами это реальная цена кредита, с учетом всех обязательных комиссий и страхований.

ПСК рассчитывается банками по специальной формуле и указывается в виде процентов годовых и в денежном выражении. Согласно действующему законодательству, банки обязаны указывать заемщику полную стоимость кредита. В кредитном договоре ПСК должна быть расположена на первой странице, в правом верхнем углу.

Так выглядит ПСК в договоре:

До 2008 года вместо «полной стоимости кредита» использовался термин «эффективная процентная ставка».

ЦБ отслеживает среднерыночное значение ПСК и каждый квартал публикует данные

. Полная стоимость кредита не может превышать среднерыночное значение ПСК более чем на треть. Например, на 14 августа 2020 года среднерыночное значение ПСК для нецелевых потребительских кредитов свыше 300 000 рублей до 1 года составляет 13,06%. Значит, полная стоимость такого кредита не может быть более 17,41% годовых.

Стоимость кредита может превышать ПСК из-за штрафов за просрочки или комиссии за снятие наличных с кредитных карт. Но банки не могут учесть это при расчете ПСК, так как не знают заранее, какие штрафы и комиссии будут у конкретного заемщика.

Платежи, включаемые в ПСК:

- Платежи по кредитному договору, размеры и сроки уплаты которых известны на момент заключения договора. В них входят:

- Погашение суммы основного долга;

- Уплата процентов по кредиту;

- Комиссия за выдачу кредита;

- Комиссия за открытие и обслуживание счета (если его открытие обусловлено заключением кредитного договора);

- Комиссия за выпуск и годовое обслуживание кредитных и дебетовых карт.

Платежи в пользу третьих лиц, если обязанность по таким платежам вытекает из условий кредитного договора (например, страховые компании, нотариусы). К данным платежам относятся:

- Оценка передаваемого в залог имущества;

- Страхование жизни заемщика;

- Страхование предмета залога (например, квартиры, транспортного средства).

Если условиями кредитного договора определено конкретное третье лицо, для расчета ПСК используются тарифы этого лица. Тарифы, используемые для расчета полной стоимости кредита, могут не учитывать индивидуальных особенностей заемщика (например, его возраст или стаж вождения) и предмета залога (например, производителя, модель или год выпуска транспортного средства).

Платежи, не включаемые в ПСК:

- Платежи заемщика, обязанность осуществления которых вытекает не из кредитного договора, а из требований законодательства (например, при оформлении ОСАГО).

- Платежи, связанные с несоблюдением заемщиком условий кредитного договора.

- Предусмотренные кредитным договором платежи по обслуживанию кредита, величина которых зависит от решения заемщика, в том числе:

- Комиссия за частичное (полное) досрочное погашение кредита;

- Комиссия за получение (погашение) кредита наличными деньгами (за кассовое обслуживание), в том числе с использованием банкоматов;

- Неустойка в виде штрафов или пени, в том числе за превышение установленного лимита овердрафта;

- Плата за предоставление информации о состоянии задолженности.

По кредитным картам в расчет ПСК не включается:

- Комиссия за снятие наличных в банкомате и повышенная процентная ставка на операции снятия наличных.

- Комиссия за осуществление операций в валюте, отличной от валюты счета;

- Комиссия за приостановление операций по карте;

- Комиссия за зачисление другими кредитными организациями денежных средств на карту.

В случае, если кредитный договор предполагает различные суммы платежей по кредиту, расчет ПСК производится исходя из максимально возможных суммы кредита (лимита овердрафта) и срока кредитования (срока действия кредитной карты), равномерных платежей по кредитному договору (возврат основной суммы долга, уплата процентов по кредиту и иные платежи, определенные условиями договора). В случае, если кредитным договором предусмотрен минимальный ежемесячный платеж, расчет ПСК производится исходя из этого условия.

О калькуляторе

Наверное, каждый человек время от времени задумывается о том, стоит ли кредитоваться, сколько придется платить в месяц и сколько он переплатит банку в целом за весь срок договора. Причем это может касаться как ипотечного или автокредита, так и займа на отдых или учебу.

В принципе, найти в интернете формулу расчета процентов несложно. Но вот сделать ее точной и удобной для многократного перебора сумм, сроков и ставок — это задача намного сложнее и даже не всякий программист быстро с ней справится, что уж говорить о тех, кто с информатикой почти не дружит.

В этом случае вам на помощь придет наш кредитный калькулятор, об особенностях которого мы сейчас и поговорим.