Утс автомобиля (утрата товарной стоимости)

Содержание:

- Расчет утраты товарной стоимости автомобиля

- Кто обязан оплачивать?

- Общие положения по УТС

- Расчёт компенсации за УТС (полис ОСАГО)

- Законодательные нормы

- Взыскание после аварии по КАСКО

- Как получить УТС по ОСАГО

- Заявление в страховую компанию – образец

- Алгоритм расчета УТС для возмещения по ОСАГО

- Как сделать расшифровку статьи баланса 1410 для банка

- Когда можно получить компенсацию от страховщика за УТС

- Нормативная база

- Оформить заявку на кредит в Кредит Европа Банке

- Рекомендуемые кредиты других банков

- Основные методики расчета УТС автомобиля

Расчет утраты товарной стоимости автомобиля

Для того чтобы произвести расчет УТС автомобиля имеется целый ряд методик. Мы с вами рассмотрим лишь основные известные на сегодняшний день методики расчета УТС, которые на основании закона применяются экспертами. Официальной методикой расчета УТС считается Минюста РФ. Данная методика применяется специалистами чаще всего. Также очень часто для расчета УТС применяется методика РД (руководящего документа)

Следует отметить, что не важно какой методикой руководствуется специалист при расчете УТС, проводить данный расчет не выгодно, если ТС имеет высокий уровень износа, более 40%, а возраст ТС более 5 лет

Стоимость УТС имеет прямую связь со стоимостью авто на момент наступления страхового случая по ОСАГО.

При наступлении страховое случая важно знать не только о расчете УТС, но и о расчете страховых выплат в различных ситуациях

По методике руководящего документа

Пожалуй данная методика расчета УТС наиболее сложная и рассчитать УТС данным способом вы вряд ли сможете самостоятельно. При расчете УТС по РД применяется очень сложная формула, которую смогут прочитать лишь обладатели углубленных математических знаний. Однако применяется данная методика очень часто, особенно в отношении авто иностранного производства.

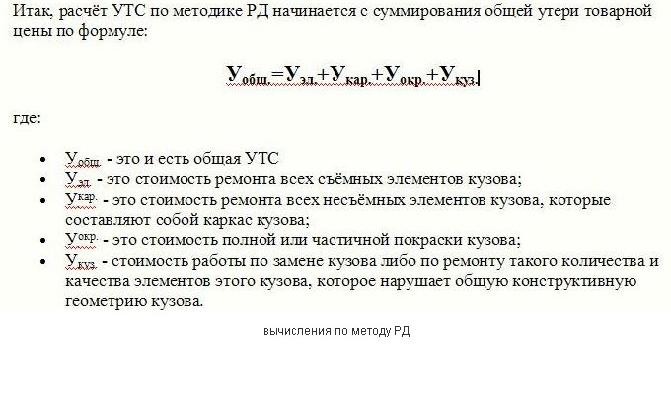

В нашей статье мы приведем упрощенный метод расчета стоимости УТС, так как приводить официальную формулу расчета нет смысла, ведь самостоятельно проведенный расчет у вас никто не примет. По упрощенной формуле вы сможете более или менее точно определить стоимость УТС, а за более точными результатами расчет следует обращаться к специалистам. Расчет УТС по методике РД, нужно начинать со сложения общей утери товарной стоимости по следующей формуле:

Уобщ=Уэл+Укар+Уокр+Укуз

Расшифровка:

- Уобщ – это не что иное как общая стоимость УТС.

- Уэл – стоимость работы по всем съемным элементам кузова.

- Укар – сумма ремонта несъемных кузовных элементов, которые представляют собой каркас кузова авто.

- Уокр – сумма затраченная на полную или частичную окраску кузова.

- Укуз – сумма затраченная на работы по замене кузова или затраченная на ремонт кузовных элементов, которые нарушают общую конструктивную геометрию данного кузова.

Дальнейший расчет зависит от наличия тех или иных работ по восстановлению авто. Каждый вид работ рассчитывается по определенной формуле. Расчет УТС при ремонте всех находящихся в авто съемных элементов кузова (ремонт в данном случае включает замену):

m

Уэл.=K2•K1•Цi

1

Расшифровка:

- K1 – данный коэффициент зависит от характера или способа проведения ремонтных работ.

- Цi – рыночная стоимость деталей, которые были отремонтированы.

- K2 – является коэффициентом изменений в размере УТС и зависит от степени износа деталей авто.

- m – количество съемных элементов авто, которые были отремонтированы.

По Хальбгеваксу

Данный метод расчета УТС является пожалуй самым легким. С помощью данного метода произвести все необходимые расчеты может собственноручно любой желающий, даже тот кто не помнит программу математики изучаемой в школе. Данный метод расчета популярный среди экспертов европейских стран.

Данный метод расчета УТС является пожалуй самым легким. С помощью данного метода произвести все необходимые расчеты может собственноручно любой желающий, даже тот кто не помнит программу математики изучаемой в школе. Данный метод расчета популярный среди экспертов европейских стран.

Однако в нашей стране многие эксперты считают данную методику несостоятельной по той причине, что расчет таким методом предполагает учитывать лишь общую стоимость произведенного ремонта, делается это достаточно плоско, даже в том случае, если один из видов ремонта привел к более ощутимой потери товарной стоимости нежели другой. Формула по которой рассчитывается УТС по Хальбгеваксу достаточно проста:

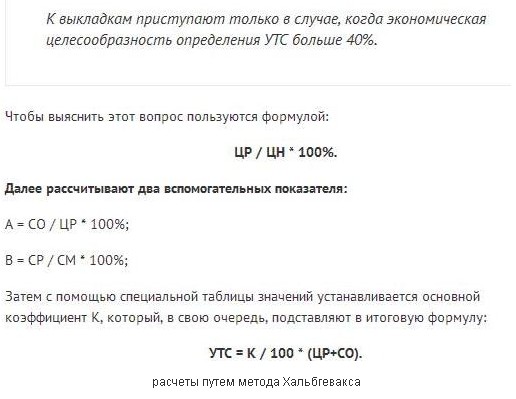

УТС = (K:100)Х(ЦР+СО)

Расшифровка:

- К – является коэффициентом максимально возможной величины УТС, которую определяют по таблице Хальбгевакса (таблицу можно найти в интернете).

- ЦР – это рыночная стоимость ТС, которую определяют с учетом износа.

- СО – общая сумма средств затраченных на ремонт авто.

Что нужно учитывать?

Эксперты рассчитывают УТС на основании информации о стоимости работ по ремонту авто, стоимости запчастей и материалов, также учитывается рыночная стоимость нового ТС и стоимость такого же, но подержанного авто.

УТС может быть рассчитан для авто иностранного производства не старше 5 лет и для авто отечественного изготовления не старше 3 лет. Помимо этого следует учитывать, что износ авто не должен быть более 40%. Размер УТС напрямую зависит от возраста ТС, чем он выше тем меньше величина.

Следует учитывать, что УТС могут рассчитать лишь для авто определенного возраста.

Кто обязан оплачивать?

В законодательстве четко не определено, кто должен платить при утрате товарной стоимости застрахованного автомобиля. Именно этими пробелами активно пользуются страховые компании. Каким же образом происходит возмещение утраты товарной стоимости автомобиля? Выделяют три основные этапа:

- Запрос на проведение экспертизы.

Этот этап проводится на основании ПП России №238, в котором определен порядок проведения экспертизы любых транспортных средств. Цель этого этапа – выявление технических повреждений, которые влияют на ценник автомобиля, и определение итоговой стоимости ущерба.

Практически процедура происходит следующим образом. Автовладелец оповещает своего страховщика (страховую компанию, где он застрахован) о произошедшем ДТП. Компания же, получив документы, назначает дату проведения экспертизы (в течение пяти рабочих дней). Если же этого не происходит, следует написать заявление и потребовать проведения такой экспертизы. Идеальный вариант, когда вместе с документами о ДТП прикладывается и заявление на проведение экспертизы.

В ряде случаев владелец авто может сам организовать проведение независимой экспертизы. Это может произойти по причине вашего несогласия с выбором компании, места или времени. Такой вариант экспертизы будет более объективным и честным.

- Проведение экспертизы.

Главное правило, которое нужно запомнить: никаких устных оговорок от эксперта, только письменные комментарии! Ведь в итоге страховая компания примет к сведению только то, что указано в акте.

Акт выглядит следующим образом:

- первая часть – осмотр автомобиля;

- вторая часть – перерасчет с учетом страховой выплаты.

Помимо модели автомобиля, его гос. номеров, VIN двигателя, данных пробега, информации о владельце, указываются повреждения, которые получило авто в результате аварии

Особое внимание следует уделить графе «скрытые повреждения». Ведь эксперт проводит только внешний осмотр и может не знать обо всех скрытых дефектах

Поэтому во время ремонта на СТОА обязательно попросите зафиксировать все выявленные повреждения, которые не были очевидны вначале.

Важным моментом является ваше ознакомление с актом. Вы должны проставить подпись о том, согласны или не согласны вы с выводами эксперта. Поэтому не стоит молчать, если вам что-то непонятно или вы считаете, что экспертиза проведена некачественно или не в полном объеме. Обязательно зафиксируйте это! Ведь это ваши деньги, бороться за которые не будет никто, кроме вас.

- Обращение в суд с результатами экспертизы.

После получения акта осмотра авто вы должны обращаться в страховую компанию и требовать взыскания утраты товарной стоимости. Но в российском законодательстве, повторим, есть пробел, который не регламентирует, кто несет бремя расходов в данном случае. Поэтому страховая компания вряд ли согласится на возмещение средств. В этом случае с результатами экспертизы следует обращаться в суд. Тем более, что в России подобная практика активно применяется и автовладельцы чаще всего выигрывают.

Общие положения по УТС

Что такое УТС автомобиля по полису ОСАГО?

УТС – утрата товарной стоимости. Коротко говоря, это некая величина, представляющая собой разницу между доаварийной стоимостью авто и послеаварийной. Ещё проще говоря: сумма, на которую снижается стоимость ТС после ДТП.

Есть, конечно, и официальное определение этого понятия, закреплённое в законе, но знание его сути не изменит.

Эта стоимость прибавляется к одной из страховых выплат:

- ОСАГО;

- КАСКО.

Правда, чтобы получить её, необходимо соблюсти некоторые правила и разобраться, какие бюрократические действия необходимо совершить для получения компенсации за УТС.

Интересно, что многие автолюбители до сих пор не знают о возможности получения такой компенсации. Почему? Потому что недобросовестные страховщики утаивают от них эту информацию. В этом есть их выгода: УТС относится к действительной стоимости ущерба, который получает машина, попавшая в ДТП. То есть, это дополнительные расходы для страховщиков, которые они изо всех сил стараются минимизировать. Хотя это незаконно.

Немаловажным фактом является и то, что компенсация за УТС до 2015 года не относилась к действительному урону, причинённому в ДТП. Это ещё одна из причин, по которой многие автовладельцы не знали о ней, а многие страховые компании не обращали на неё внимания.

Согласно положению данного документа, сам факт УТС лишь учитывается при расчёте компенсации, а не принимается в полном объёме (необязательно принимается).

Если страховая фирма не хочет даже рассматривать сам факт потери рыночной стоимости ТС в результате ДТП, то она должна понести ответственность за это: можно написать на неё жалобу, подать в суд, в результате либо юридическое лицо обяжут заплатить штраф, либо заберут лицензию.

УТС транспортного средства может быть компенсирована только в следующих случаях:

- Результат аварии значительно испортил внешний вид авто.

- В результате аварии стало затруднительно пользоваться автомобилем (повреждение ходовой части и т. д.).

Также нужно учесть, что УСТ начисляется:

- на авто русского производства, износ которых не превышает 40%, возраст – трёх лет, а пробег – 50 тысяч км;

- на иномарки, износ которых не более 40%, возраст – пяти лет, а пробег – 100 тысяч км;

- автобусы и грузовые авто российского производства возрастом не более одного года;

- иностранные автобусы, возраст которых не превышает пять лет;

- иностранные авто, по которым кончился срок гарантии.

УТС будет учтён только в том случае, если до этого ТС ни разу не попадало в дорожно-транспортное происшествие.

Иногда может повезти со страховой фирмой: не все из них обращают внимание на пробег. Тем не менее прежде чем обращаться за компенсацией, лучше перепроверить этот параметр ТС, чтобы иметь перед глазами реальную картину о положении дел

При этом нужно внимательно изучить контракт, который заключается со страховщиками. Если в нём есть пункт о том, что фирма имеет право отказать клиенту в выплате компенсации за УТС, то писать жалобы и подавать иски в суды бесполезно – контракт есть контракт.

Все государственные инстанции, которые призваны контролировать соблюдение обязательств клиентов и компаний, при принятии решения берут в учёт первичную базу отношений между клиентом и компанией. В данном случае это и есть подписанный между ними контракт.

Есть ещё ряд случаев, когда страховщики (если это не оговорено в контракте) обязаны предоставить выплату за УТС, а именно:

- Когда производилась сборка/разборка автомобильного салона.

- Когда подвергалась доработке (выправке или покраске) поверхность авто.

- Когда производилась частичная или полная замена некоторых несъёмных частей автомобиля.

- Когда приходилось выправлять кузов или другие основные части машины, придавая ей изначальную геометрическую форму.

Также обращают пристальное внимание на то, как ведёт себя машина на дороге: как выполняет манёвры, трогается с места. Возможно, проведённых ремонтных работ окажется недостаточно для безопасного управления транспортным средством

Расчёт компенсации за УТС (полис ОСАГО)

Как рассчитать УТС по ОСАГО?

Если расчёт компенсации за УТС ведут сами страховщики, то максимальный размер компенсации может составить 20% от причинённого ущерба, который был оценён первым делом экспертом при наступлении страхового случая.

При расчёте возмещения ущерба за потерю товарной стоимости можно использовать два метода:

- Метод Минюста РФ.

- Метод Хальбгевакса.

Оба метода, стоит ещё раз заметить, применимы только к одной аварии.

Метод, предложенный Минюстом РФ, актуален для транспортных средств, чей возраст не превышает пяти лет, а износ – 40%. При расчёте используется формула, где часть суммы, которой транспортное средство лишилось в результате ДТП, равна изначальной стоимости авто до аварии (в разумных пределах), умноженной на суммарный коэффициент реставрации (устанавливается для каждого повреждённого элемента в отдельности и определяется специальной экспертизой), разделённый на сто.

При этом:

- Суммарный коэффициент нужно снизить на 20% при замене конструктивов и крепежей.

- Деньги, которые выделяются страховщиками, по своему объёму не могут превышать стоимости новых деталей, которые нужно использовать при замене.

- Если кузов автомобиля выравнивался ещё до попадания в аварию (мало ли какие случаи бывают), суммарный коэффициент снижается на 50%.

- Окрашивание либо всего авто, либо его частей снижает общую стоимость, если возраст машины не более трёх лет (для машин отечественного производства), пяти лет (для машин иностранного производства).

При использовании метода Хальбгевакса нужно учесть, что:

- Он актуален для иномарок, возраст которых не превышает пять лет, а пробег – 100 тысяч км на момент совершения дорожно-транспортного происшествия.

- Он актуален для машин, произведённых в России возрастом до трёх лет и с пробегом не более 50 тысяч км на момент совершения ДТП.

- Не применяется для авто, побывавших в ДТП более одного раза.

При расчёте будут использоваться условные обозначения, которые будут приведены далее вместе с их пояснениями:

- ЦН – стоимость нового транспортного средства (как только он был спущен с конвейера);

- ЦР – рыночная цена авто перед ДТП;

- СО – утраченная рыночная стоимость;

- СР – стоимость ремонтных услуг;

- СМ – цены комплектующих, которые будут заменены при ремонте.

https://youtube.com/watch?v=dVIyJMZYk6Q

Расчёт по методу Хальбгевакса применяется только в том случае, если размер компенсации за УТС превышает 40%. Чтобы выяснить этот показатель, нужно ЦР разделить на ЦН и умножить на сто.

Затем необходимо узнать вспомогательные показатели. Пусть они будут называться А (СО разделить на ЦР и умножить на сто) и В (СР разделить на СМ и умножить на сто).

Также нужно найти специальную таблицу, рассчитанную для метода Хальбгевакса, которая позволяет определить максимальный размер компенсации за УТС для легковых авто. Устанавливается коэффициент К, который затем применяется в конечной формуле УТС: К разделить на сто и умножить на сумму ЦР и СО.

Что делать дальше? Ещё раз рассчитать показатели А и В. И так до тех пор, пока формула не примет рабочий вид.

Коэффициент А характеризует стоимость ремонта транспортного средства.

Иногда – в особых случаях – применяют метод расчёта с использованием руководящего документа. Он является самым трудоёмким в плане расчётов. Использовать его самостоятельно, не обладая специальными знаниями, строго противопоказано. Это работа для специалистов с применением ЭВМ.

В основном его используют, если нужно определить, насколько снизилась рыночная стоимость иномарок представительского класса или просто очень дорогих машин иностранного производства.

Стоит ещё раз напомнить: такой расчёт, если его выполнять самостоятельно, ни одна страхования компания к сведенью не примет. Грубо говоря, он будет произведён для «успокоения души».

Итак, для использования в итоговой формуле понадобятся следующие условные обозначения:

- Уобщ – размер компенсации за УТС;

- Уэл – цена ремонта всех съёмных элементов машины;

- Укар – цена ремонта всех несъёмных элементов машины, входящих в каркас ТС;

- Уокр – цена покраски элементов или всей машины;

- Укуз – цена ремонта кузова машины или всех элементов, которые необходимо починить, чтобы придать авто прежнюю геометрию.

Уобщ равно сумме Уэл, Укар, Уокр, Укуз.

Именно по той причине, что компенсация за УТС теперь входит в реальный ущерб, полученный авто в ходе аварии, её размер не оплачивается отдельно, а входит в общую компенсацию по ОСАГО и не превышает максимально допустимого размера выплаты.

Законодательные нормы

УТС была включена в список покрываемых типов ущерба Постановлением Пленума Верховного суда РФ №2 от 29 января 2015 года. Оно обязало страховые компании возмещать ее, как и другие виды ущерба. Однако в большинстве случаев страховщики уходят от выплат по утрате стоимости автомобиля, побывавшего в ДТП.

https://youtube.com/watch?v=r2HHkMk8LQs

При вынесении решения по УТС суд опирается на заключения, полученные после экспертизы. Независимые эксперты определяют размер ущерба и сумму, которую страховая компания обязана выплатить за восстановленный автомобиль.

Получить возмещение по УТС можно при выполнении определенных условий:

- Возраст автомобиля — до пяти лет для иномарки или до трех лет для отечественного

- Водитель не должен быть признан виновником ДТП

- Размер компенсации не должен превышать 400 000 рублей

- Уровень износа автомобиля не должен превышать 35%-40%

Возмещение потери товарной стоимости автомобиля ограничена суммой страховки.

Взыскание после аварии по КАСКО

Первое, что нужно сделать владельцу транспортного средства – произвести примерный расчет УТС у независимого эксперта. Следующий шаг – составление претензии и направление ее вместе с заключением эксперта в страховую организацию. Если страховщик на претензию не отвечает, прямая дорога в суд.

Обращаем внимание на важные моменты:

- владелец автомобиля – не виновник ДТП;

- по результатам аварии ему не была выплачена сумма в 400 тыс. руб. (предел выплат по ОСАГО);

- автомобиль иностранного производства был не более 5 лет в эксплуатации, отечественного – не более 3 лет.

После того как автомобиль стал участником дорожного происшествия, он получает повреждения, которые могут быть механическими и не механическими. Такого рода дефекты, как правило, могут влиять на уменьшение имущественной ценности машины. Страховщики, считая выплату, исключают из нее УТС, компенсируя лишь цену, необходимую для ремонта, но разницу между стоимостью его до аварии и после не учитывают.

Собственнику транспортного средства, застрахованного по КАСКО, необходимо придерживаться следующего алгоритма действий для возмещения утраченной стоимости машины:

- Составить претензию на имя страховщика с указанием обстоятельств аварии, имеющихся повреждений и предложением произвести выплаты. Документ составить в 2 экземплярах, один из которых передать уполномоченному лицу, а на второй получить штамп о принятии.

- Произвести оценку УТС у независимого эксперта, который не связан со страховой компанией.

- Если страховщик не отвечает на претензию в течение 30 дней после ее получения или присылает ответ с отказом, то гражданин вправе обратиться в суд. Госпошлина по делам о защите прав потребителей истцом не уплачивается.

- В страховой организации необходимо взять справку по форме №154 для приложения ее к иску.

- Если владелец авто, не дождавшись выплат, произвел ремонт машины, необходимо предоставить в суд заказ-наряд и иные документы, подтверждающие этот факт.

Максимальный предел выплат по ОСАГО составляет 400 000 руб. Если сумма компенсации превышает данный максимум, то ее можно взыскать с виновника аварии. При этом алгоритм следующий:

- Направление претензии в страховую компанию, на которую она даст отрицательный ответ в связи с тем, что предусмотренный законодателем лимит для выплат исчерпан.

- Обращение в суд за УТС. Ответчиком указывается виновник аварии.

- К иску необходимо приложить заключение независимого эксперта о сумме ущерба и справку от страховщика о том, какая компенсация была выплачена для восстановления автомобиля.

Учитывая тот факт, что ВС РФ обязал производить выплаты, суд может встать на сторону истца и удовлетворить его требования.

Компенсация за потерю товарного вида производится страховщиком в рамках 400 000 руб., установленных законодателем для выплат по ОСАГО. Если лимит превышен, можно попробовать взыскать деньги с виновника ДТП. Для определения суммы ущерба необходимо получить официальное заключение независимого эксперта, которое и будет являться основанием для заявления суммы в исковых требованиях.

Не лучше обстоят дела и по КАСКО. И сегодня, в 2016 году, ни у одной страховой компании этот риск не включен ни в правила, ни в условия страхования. По той же причине, что и в ОСАГО, хотя, на самом деле, является частью материального ущерба. При обращении в страховую компанию клиент получает отказ. Следует заметить, что выплату можно получить только один раз по одному виду страхования – либо по КАСКО, либо по ОСАГО. Если вы вычерпали страховую сумму по ОСАГО, произведя только ремонт автомобиля, и ее не хватило на возмещение УТС, можете обратиться с заявлением на возмещение утраты товарной стоимости по КАСКО. Расчет будет единым для КАСКО и ОСАГО.

В случае отказа страховщика, составляем претензию и далее ваши действия должны быть аналогичны тем, что мы описывали по ОСАГО. Взыскание этого вида ущерба по КАСКО в 2016 г. происходит также успешно. Суды склонны принимать сторону клиента, а не страховой компании.

Информация на сайте актуальна в 2017 году, чтобы узнать актуальную информацию на 2018 года заполните форму ниже ⇓⇓⇓.

Как получить УТС по ОСАГО

Утрату товарной стоимости не всегда удастся компенсировать за счет полиса ОСАГО. На практике возможны такие случае, при наступлении которых компенсация выплачена не будет, в том числе:

- Заявитель попал в аварию вследствие своих действий.

- Автомобиль не соответствует установленным критериям (имеет большой срок эксплуатации или износ).

- Лицо не обратилось за выплатой.

- Пострадавшей стороной самостоятельно был выполнен ремонт, вследствие чего не может быть определен размер УТС, или УТС возникла вследствие такого ремонта.

- В страховке прямо указано, что утрата товарной стоимости полисом страхования не компенсируется.

- Лицо уже обращалось за выплатой страховой суммы, и ее совокупный размер превышает максимально возможный (400 тыс. руб.).

| В первую очередь | Послать в страховую организацию запрос о компенсации утраты товарной стоимости |

| Страховщик принимает решение |

Автовладельцу имеет смысл изучить шансы на получение компенсации, как самостоятельно, так и с привлечением независимого специалиста для исследования ТС.

Стоимость работы такого эксперта составляет одну–две тысячи рублей, при этом он выполняет следующие работы:

|

| Если на первоначальный запрос поступил отказ |

Автовладельцу нужно составить уже официальное заявление (досудебную претензию) о начислении ему средств за данный вид ущерба, порядок заполнения такого заявления изложен в разделе ниже.

Отправить страховщику этот документ вместе с другими необходимыми бумагами можно:

|

| При отсутствии желанного результата (получении отказа) | Автовладельцу следует обратиться уже в судебную инстанцию |

На практике большинство страховщиков после получения досудебной претензии считают разумным пойти навстречу заявителю и выплачивают ему компенсацию, поскольку при решении дела в суде им понадобится также оплатить ему издержки.

Образец заявления в страховую компанию начинается с шапки документа. Сверху в правой части страницы должны быть указаны сначала наименование и адрес страховой компании, далее после предлога «от» — фамилия заявителя в родительном падеже с инициалами, его адрес и телефон.

Ниже посреди страницы располагается название заявления — досудебная претензия или страховая претензия.

Заявление в страховую компанию – образец

Для получения выплаты при потере товарного вида автомобиля требуется составить заявление, где указывают следующие данные:

- Дата оформления.

- Юридическое название страховой фирмы.

- ФИО руководителя компании.

- ФИО страхователя, адрес проживания, прописка.

- Текст с указанием обстоятельств происшествия, требованием возмещения УТС.

- Перечисление повреждений ТС.

- Список лиц, ставших участниками ДТП.

- Перечень приложенных бумаг, подпись гражданина с расшифровкой.

Составить заявление можно в письменном или электронном виде, если последний вариант принимает конкретная страховая компания.

Алгоритм расчета УТС для возмещения по ОСАГО

Теперь обратим внимание на

обстоятельства и критерии, которые будут учитываться при расчете утраты

товарной стоимости. Прежде всего, автомобиль будут идентифицировать по

следующим показателям:

- идентификационный

номер VIN; - регистрационные

номера узлов и агрегатов (кузова, рамы, кабины), их соответствие ПТС,

свидетельству о регистрации ТС, документам

о ДТП; - тип,

марка, модель, даты изготовления машины (либо отдельных комплектующих, если они

заменялись в период эксплуатации); - тип

коробки передач (АКПП, МКПП); - цвета

и типа лакокрасочного покрытия; - 3

основные технические характеристики и комплектации автомобиля.

Важно, что если в ходе идентификации

эксперт выявит несоответствие указанных параметров или следы внесения изменений,

этот факт будет отдельно указан в акте осмотра и экспертном заключении. Это не

означает, что вы не сможете получить страховку, однако возникнут очевидные

проблемы с доказыванием

По итогам первичного осмотра составляется

акт. В этом документе отражаются следующие блоки данных:

- основание

для проведения осмотра (например, заказ-наряд или заявление владельца ТС); - дата

осмотра (указывается время начала и окончания осмотра); - место

и условия проведения осмотра; - реквизиты

регистрационных документов на машину; - сведения

о владельце автомобиля; - сведения

о соответствии или несоответствии характеристик материалам ДТП, регистрационным

документам; - сведения

о дефектах эксплуатации, повреждениях доаварийного характера, следах ранее

проведенного ремонта, иных факторов, которые повлияют результаты экспертизы; - предварительное

установление причинно-следственной связи между ДТП и повреждениями авто; - сведения

о возможных скрытых повреждениях; - информация

о пробах и элементах, взятых для исследования; - сведения

о лице, проводившем осмотр; - сведения

о лицах, присутствовавших при осмотре ТС, их замечания и подписи лиц; - дата

составления документа.

Обязательным приложением к акту осмотра

являются фотоматериалы. Они оформляются

на бумажном носителе и в электронной форме. Дополнительным приложением к акту

осмотра является видеозапись.

При первичном осмотре фиксируются

повреждения по результатам внешнего осмотра, т.е. без вмешательства в

конструкцию авто. Также эксперт может применять инструментальные методы, технические

средства измерения или диагностическое оборудование.

Если фактический осмотр невозможен (например, если машина находится в отдаленном или труднодоступном месте, утилизирована, продана на момент осмотра), допускается установление повреждений на основании представленных материалов и документов (с обязательным приложением фотоматериалов). Для этого обязательно требуется письменное согласие потерпевшего и страховщика.

Как сделать расшифровку статьи баланса 1410 для банка

Когда можно получить компенсацию от страховщика за УТС

Право на получение выплат по УТС имеют далеко не все автовладельцы даже при наличии действующего полиса ОСАГО. Чтобы добиться компенсации от страховщика, должны быть соблюдены определенные условия и правила. Так, при выплате компенсации соблюдаются следующие правила:

- наличие действующего полиса ОСАГО у заявителя;

- УТС не распространяется на поломки тюнинга и другого дополнительно установленного на авто оборудования;

- общая сумма возмещения, включая ущерб имуществу и УТС после аварии, не должна превышать лимита, установленного в ст. 7 №40-ФЗ.

Условия для получения выплат

Кроме правил, есть еще ряд условий, только при наличии которых автовладелец может претендовать на выплаты за УТС.

Условия следующие:

- требование по выплате может предъявляться только относительно иномарок не старше 5 лет и отечественных авто не старше 3-х лет;

- износ ТС не превышает 35% по сравнению с новым авто;

- величина пробега за весь период эксплуатации для отечественных марок не должна превышать 50 тыс. км., а для иномарок — 100 тыс. км.;

- автовладелец должен быть пострадавшей стороной в ДТП;

- ухудшения технического и внешнего состояния, которые рассматриваются при оценке УТС, не должны быть ранее получены вследствие другого происшествия.

Кому будет отказано

Размер УТС не рассчитывается и не выплачивается, если:

- за выплатой обращается виновник ДТП;

- отсутствует полис ОСАГО, или истек его срок действия (при наличии первых двух пунктов страховая не возмещает никакой ущерб);

- автомобиль был выпущен более трех или пяти лет назад (в зависимости от марки ТС);

- авто изношено более, чем на 35%, даже если пробег соответствует вышеуказанным требованиям;

- возраст грузового ТС, автобусов отечественного производства превышает 1 год;

- грузовая иномарка, эксплуатируемая в коммерческих целях, была выпущена более 2-х лет назад;

- автобус иностранного производства, используемый для перевозки пассажиров или в личных целях владельца, был выпущен более 5 лет назад.

Нормативная база

В прошлом страховщики отказывались возмещать урон по УТС, опираясь на ФЗ РФ «Об ОСАГО» от 25.04.2002 г. После того, как в юридическую силу вступило Постановление Пленума ВС от 26.12.2017 г. № 58 «О применении зак. об ОСАГО», отказ страховщиков стал незаконным. Данный норматив определяет УТС, как урон, причиненный транспорту вследствие автомобильного столкновения. Поэтому, если страховщики отклоняют заявку о денежной компенсации за УТС авто, то следует им сообщить о существовании вышеназванного закона.

Возмещение потери товарной стоимости автомобиля ограничена суммой страховки.

Оформить заявку на кредит в Кредит Европа Банке

Рекомендуемые кредиты других банков

Основные методики расчета УТС автомобиля

Лишение имущественной стоимости обусловливается невозможностью восстановить транспортное средство до состояния предшествующего аварии. Данные факторы выражены следующими необратимыми процессами, как то:

- нарушение технических параметров;

- габаритов машины;

- физических характеристик конструктивных узлов, деталей;

- эксплуатационных характеристик вследствие повреждения механических элементов.

Невольному участнику ДТП следует обратить внимание, что компенсационные выплаты по утс рассчитываются только для автомобилей не старше 5 лет со дня эксплуатации. Кстати, срок эксплуатации транспортного средства обусловлен датой его производства

Показатель дополняется и величиной эксплуатационного износа, который не должен превышать 35%. Расчет так же не берет во внимание замененные полностью детали. Однако бывают случаи, когда величина утерянной стоимости не покрывает размер ущерба. Подобное случается при мелких авариях с новой машиной. Тогда провести точный расчет поможет квалифицированный оценщик.

Можно и самостоятельно рассчитать утери, но при подаче искового заявления в суд рассматриваются документы, где значение утери рассчитано специализированной организацией и подтверждено соответственными подписями и мокрой печатью. Расчеты же страховой компанией утраты товарного вида могут достигать 20%, взятых от первоначального оценивания экспертом после наступления страхового случая.

При малейшем сомнении о правильности расчетов агентством, водитель имеет право прибегнуть к помощи независимой экспертной организации. Конечно, страховщик будет избегать результатов такого оценивания, но данный документ может фигурировать в суде. Подобная практика недавно утверждена законодательством, и водитель может настоять на возмещении УТС по ОСАГО в 2021 году, опираясь на решение закона. Расчеты утери первоначальной цены проводятся одним из двух классических приемов:

- метод руководящего документа — РД;

- способ Хальбгевакса.

Метод руководящего документа

Подобная методика имеет много сложностей. Приведенная здесь упрощенная формула расчета показывает сложность его исполнения. Поэтому самостоятельно рассчитать утс представляется довольно сложно. Она практикуется квалифицированными специалистами с помощью компьютерных технологий. Расчет определяет товарное снижение стоимости автомобилей Премиум класса зарубежного производства, либо импортных очень дорогих машин. Даже если водитель сумеет просчитать самостоятельно причиненный ущерб, его отчет не будет приравнен к официальному, а будет носить только справочный характер.

Исходя их этого, отсутствие прежней товарной цены транспортного средства после его аварии соотносится к реальному ущербу, который включает будущие расходы потерпевшего. Размер ущерба определяет максимально установленный страховой лимит — 400 тысяч рублей, т.е. расчет утс вкладывается в эту сумму. Превышение же лимита грозит инициатору покрытием недостающей суммы из своего кармана.

Метод Хальбгевакса

Данная метода имеет свои правила расчета по осаго, как то:

- методика распространяется на машины зарубежного производства возрастом до 60 месяцев, и показателем спидометра не свыше 100 000 км на момент совершения дорожной аварии;

- распространяется на автомобили отечественного производства возрастом до 36 мес., с общим пробегом на момент совершения происшествия не выше 50 000 км.

Возмещение утс по осаго подразумевает наличие следующих данных и выполняется с помощью калькулятора утс:

- цену начальную на заводскую дату выпуска средства — ЦН;

- цену рыночную на момент предшествующий аварии — ЦР;

- дату выпуска автомобиля;

- объем средств — денежная сумма, необходимая для восстановления автомобиля — CO;

- денежная сумма — средства, представляющая услуги его ремонта — CP;

- требуемые средства для замены поврежденных частей, материалов — CM.

После необходимых расчетов берется еще два ключевых фактора — A и B, которые помогают привести математические расчеты к удобопонятному выводу:

- при значении A, которое будет менее 10%, что обусловливается дешевым ремонтом, индекс уменьшения денежных средств рассчитывается лишь при исключительных обстоятельствах;

- при значении A более 90%, а B — 40, уменьшающий индекс не рассчитывают.

Последнее объясняется тем, что оценщики подобное считают дорогим ремонтом.