Возмещение утс по осаго в 2020 году

Содержание:

Как составить и подать заявление

Порядок действий для получения компенсации от страховщика по УТС следующий:

- Оформление дорожно-транспортного происшествия в соответствии с требованиями законодательства.

- Проведение экспертизы пострадавшего автомобиля для определения размера УТС.

- Подача в страховую компанию заявления о выплате УТС с приложением перечня необходимых документов.

- Получение компенсации.

Важным этапом является подача заявления. Если заявление будет составлено некорректно и будут отсутствовать важные дополнительные документы, то страховщик может отказать в выплате.

Какие сведения указываются

В документе необходимо указать важные пункты, которые всегда включаются в заявление независимо от страховой компании:

- в «шапке» документа указывается полное наименование страховой организации, куда направляется заявление, а также ФИО руководителя подразделения;

- сведения о заявителе (ФИО, адрес регистрации и фактического места проживания, контактный телефон);

- данные страхового полиса ОСАГО;

- детали происшествия, которое послужило причиной обращения за выплатой УТС (обстоятельства, данные автомобилей, участвовавших в аварии);

- размер полученного ущерба;

- размер УТС, который был определен экспертами со ссылкой на отчет об оценке;

- просьба о выплате компенсации за УТС в конкретном размере;

- реквизиты счета для перечисления денежных средств;

- перечень документов, прилагаемых к заявлению;

- дата подачи обращения и подпись заявителя.

Какие документы потребуются

Чтобы получить от страховой компании выплаты по УТС, пострадавшему водителю, помимо самого заявления, потребуется предоставить еще ряд дополнительных документов, перечень которых он указывает в обращении.

В этот список входят:

- паспорт заявителя;

- водительское удостоверение;

- действующий полис ОСАГО;

- свидетельство о регистрации автомобиля (СТС);

- справка о ДТП из ГИБДД;

- постановление о возбуждении административного дела и соответствующий протокол;

- извещение о ДТП;

- акт об осмотре автомобиля;

- отчет о проведении оценки УТС поврежденного авто.

Неполный пакет документов часто становится причиной отказа в регистрации обращения.

Куда обращаться

Заявление о выплате УТС подается пострадавшим участником ДТП в страховую компанию, где ранее был приобретен полис ОСАГО. Сделать это можно в любом филиале страховой организации.

При личном визите в компанию необходимо подготовить заявление в двух экземплярах. Один передается уполномоченному сотруднику организации, а на втором ставится отметка о регистрации обращения страхователя (ФИО сотрудника, должность, дата приема заявления, подпись и печать компании). Экземпляр с отметкой о приеме остается на руках у заявителя, он будет необходим, если страховая компания не удовлетворит требования и придется обращаться в суд.

Если страховая компания проигнорировала требование о компенсации или удовлетворила его в меньшем размере, то это решение может быть оспорено в судебном порядке. На практике страховщики редко добровольно выплачивают компенсацию по УТС, но суд при наличии законных оснований часто становится на сторону пострадавшего в ДТП водителя.

Сроки подачи

Правилами ОСАГО установлено, что застрахованное по полису ОСАГО лицо при наступлении страхового события должно обратиться с соответствующим заявлением для получения компенсации по договору в течение 5 дней с момента происшествия ().

Но такое требование не распространяется на обращение водителя по поводу выплаты компенсации УТС, так как для обращения заявитель должен иметь на руках заключение экспертов.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии. Это бесплатно.

○ Что такое УТС?

Понятие утраты товарной стоимости автотранспортным средством не закреплено на законодательном уровне, однако оно зафиксировано в методических рекомендациях для экспертов и однозначно закрепилось в практике гражданско-правового оборота.

- П. 7.1.1 «Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки. Методические рекомендации для судебных экспертов», утв. Минюстом России, 2013 (ред. от 22.01.2015) (далее – Исследование):

- Утрата товарной стоимости (УТС) обусловлена тем, что проведение отдельных видов работ по устранению определенных видов повреждений (дефектов) транспортного средства сопровождается объективно необратимыми изменениями его геометрических параметров, физико-химических свойств конструктивных материалов и характеристик рабочих процессов, однозначно приводящих к ухудшению функциональных и эксплуатационных характеристик, из-за чего восстановить доаварийное техническое состояние транспортного средства (и соответственно его стоимость) объективно невозможно. Вследствие этих работ владельцу транспортного средства будут нанесены производные убытки в виде реального материального ущерба».

Последствия аварийной ситуации, чтобы по ним можно было получить компенсацию УТС, должны соответствовать следующим критериям:

- Имеют геометрические изменения (визуально определяемые) или подверглись изменениям по физическим и химическим показателям.

- Возникли вследствие дорожно-транспортного происшествия или последующего проведения восстановительного ремонта.

- Повреждения влияют на эксплуатационные характеристики или внешних вид машины.

- Предотвратить подобные последствия в ходе ремонта не представляется возможным (например, полная замена запасной части без влияния на работу всего транспорта в целом).

Все эти критерии свидетельствуют о том, что автомобилю причинен реальный ущерб, который, в том числе, повлек утрату им реальной рыночной стоимости.

Расчёт компенсации за УТС (полис ОСАГО)

Как рассчитать УТС по ОСАГО?

Если расчёт компенсации за УТС ведут сами страховщики, то максимальный размер компенсации может составить 20% от причинённого ущерба, который был оценён первым делом экспертом при наступлении страхового случая.

При расчёте возмещения ущерба за потерю товарной стоимости можно использовать два метода:

- Метод Минюста РФ.

- Метод Хальбгевакса.

Оба метода, стоит ещё раз заметить, применимы только к одной аварии.

Метод, предложенный Минюстом РФ, актуален для транспортных средств, чей возраст не превышает пяти лет, а износ – 40%. При расчёте используется формула, где часть суммы, которой транспортное средство лишилось в результате ДТП, равна изначальной стоимости авто до аварии (в разумных пределах), умноженной на суммарный коэффициент реставрации (устанавливается для каждого повреждённого элемента в отдельности и определяется специальной экспертизой), разделённый на сто.

При этом:

- Суммарный коэффициент нужно снизить на 20% при замене конструктивов и крепежей.

- Деньги, которые выделяются страховщиками, по своему объёму не могут превышать стоимости новых деталей, которые нужно использовать при замене.

- Если кузов автомобиля выравнивался ещё до попадания в аварию (мало ли какие случаи бывают), суммарный коэффициент снижается на 50%.

- Окрашивание либо всего авто, либо его частей снижает общую стоимость, если возраст машины не более трёх лет (для машин отечественного производства), пяти лет (для машин иностранного производства).

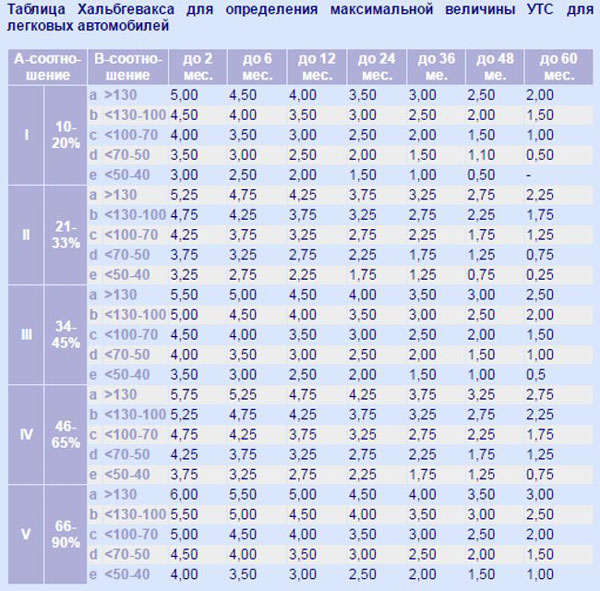

При использовании метода Хальбгевакса нужно учесть, что:

- Он актуален для иномарок, возраст которых не превышает пять лет, а пробег – 100 тысяч км на момент совершения дорожно-транспортного происшествия.

- Он актуален для машин, произведённых в России возрастом до трёх лет и с пробегом не более 50 тысяч км на момент совершения ДТП.

- Не применяется для авто, побывавших в ДТП более одного раза.

При расчёте будут использоваться условные обозначения, которые будут приведены далее вместе с их пояснениями:

- ЦН – стоимость нового транспортного средства (как только он был спущен с конвейера);

- ЦР – рыночная цена авто перед ДТП;

- СО – утраченная рыночная стоимость;

- СР – стоимость ремонтных услуг;

- СМ – цены комплектующих, которые будут заменены при ремонте.

https://youtube.com/watch?v=dVIyJMZYk6Q

Расчёт по методу Хальбгевакса применяется только в том случае, если размер компенсации за УТС превышает 40%. Чтобы выяснить этот показатель, нужно ЦР разделить на ЦН и умножить на сто.

Затем необходимо узнать вспомогательные показатели. Пусть они будут называться А (СО разделить на ЦР и умножить на сто) и В (СР разделить на СМ и умножить на сто).

Также нужно найти специальную таблицу, рассчитанную для метода Хальбгевакса, которая позволяет определить максимальный размер компенсации за УТС для легковых авто. Устанавливается коэффициент К, который затем применяется в конечной формуле УТС: К разделить на сто и умножить на сумму ЦР и СО.

Что делать дальше? Ещё раз рассчитать показатели А и В. И так до тех пор, пока формула не примет рабочий вид.

Коэффициент А характеризует стоимость ремонта транспортного средства.

Иногда – в особых случаях – применяют метод расчёта с использованием руководящего документа. Он является самым трудоёмким в плане расчётов. Использовать его самостоятельно, не обладая специальными знаниями, строго противопоказано. Это работа для специалистов с применением ЭВМ.

В основном его используют, если нужно определить, насколько снизилась рыночная стоимость иномарок представительского класса или просто очень дорогих машин иностранного производства.

Стоит ещё раз напомнить: такой расчёт, если его выполнять самостоятельно, ни одна страхования компания к сведенью не примет. Грубо говоря, он будет произведён для «успокоения души».

Итак, для использования в итоговой формуле понадобятся следующие условные обозначения:

- Уобщ – размер компенсации за УТС;

- Уэл – цена ремонта всех съёмных элементов машины;

- Укар – цена ремонта всех несъёмных элементов машины, входящих в каркас ТС;

- Уокр – цена покраски элементов или всей машины;

- Укуз – цена ремонта кузова машины или всех элементов, которые необходимо починить, чтобы придать авто прежнюю геометрию.

Уобщ равно сумме Уэл, Укар, Уокр, Укуз.

Именно по той причине, что компенсация за УТС теперь входит в реальный ущерб, полученный авто в ходе аварии, её размер не оплачивается отдельно, а входит в общую компенсацию по ОСАГО и не превышает максимально допустимого размера выплаты.

Утрата товарной стоимости (УТС)

Что такое утрата товарной стоимости и почему возникает УТС?

Согласно методическому руководству для судебных экспертов понятие «Утрата Товарной Стоимости» определяется следующим образом:

Утрата товарной стоимости (УТС) обусловлена тем, что проведение отдельных видов работ по устранению определённых видов повреждений транспортного средства, сопровождается объективно необратимыми изменениями его геометрических параметров, физико-химических свойств конструктивных материалов и характеристик рабочих процессов, однозначно приводящих к ухудшению функциональных и эксплуатационных характеристик, из-за чего восстановить доаварийное техническое состояние транспортного средства (и соответственно его стоимость) объективно невозможно. Вследствие этих работ владельцу транспортного средства будут нанесены производные убытки в виде реального материального ущерба.

Определение «утраты товарной стоимости» для судебных экспертов не всегда понимается владельцами автомобилей правильно. В большинстве случаев утрата товарной стоимости владельцами автомобилей воспринимается так – автомобиль был в ДТП , поэтому когда будешь продавать его, он будет стоить дешевле.

Понятие «утрата товарной стоимости» заложенное в формулировке методического руководства для судебных экспертов имеет иной смысл. Эта формулировка определяет, что утрата товарной стоимости наступает вне зависимости от того будет автомобиль продаваться или нет, и не определяет, что утрата товарной стоимости возникает только в результате ДТП. Таким образом, УТС может возникнуть как в результате ДТП так и без него.

Механизм возникновения утраты товарной стоимости

Утрата товарной стоимости возникает при повреждении автомобиля и проведении работ по его восстановлению. При повреждении автомобиля происходит повреждение лакокрасочного покрытия, съёмных и несъёмных элементов конструкции автомобиля. Рассмотрим ситуации возникновения УТС подробнее.

Возникновение УТС при повреждении элементов конструкции автомобиля

Повреждение элементов конструкции автомобиля проявляется в виде деформации, или разрушения конструкционных материалов, из которых они состоят. При деформации, или разрушении детали происходит изменение структуры материала и как следствие изменение свойств данного материала. Как правило, эти изменения приводят к ослаблению конструкции, снижению антикоррозионных свойств, что в свою очередь ведёт к ослаблению конструкции.

Проводимый восстановительный ремонт происходит за счет воздействия на материалы повреждённых конструктивных элементов с целью восстановления их исходных геометрических параметров. Производятся жестяно-сварочные работы. При этом так же происходит изменение структуры материала не в лучшую сторону. При проведении сварочных работ происходит науглероживание металла, при этом зачастую отсутствует возможность защиты сварного соединения от атмосферного воздействия, а это ведёт к ускоренному разрушению сварного соединения. Утрата товарной стоимости при повреждении конструктивных элементов учитывает объективное снижение стоимости автомобиля в результате ухудшения свойств конструктивных материалов.

Возникновение УТС при повреждении лакокрасочного покрытия (ЛКП)

Это может произойти в результате ДТП, хулиганских действий, стихийных воздействий (град) и т.д. Для восстановления ЛКП требуется либо полная, либо частичная окраска детали. В современных условиях это делается, как правило, с компьютерным подбором. Поэтому сразу после восстановления ЛКП практически не возможно отличить цвет вновь окрашенной детали от цвета окрашенных в заводских условиях. Однако следует учитывать, что краска, применённая для окраски автомобиля в заводских условиях и краска, применённая в условиях станции технического обслуживания, имеют различную компонентную структуру. ЛКП на автомобиле уже подвергалось атмосферному воздействию, воздействию моющих средств и т.д., а вновь нанесённое покрытие нет. В результате утрата цвета (выцветание) будет происходить с различной интенсивностью, что приведёт к возникновению дефекта — различию в цвете деталей (разнотону). Утрата товарной стоимости при повреждении ЛКП учитывает объективное снижение стоимости автомобиля в результате ухудшения характеристик ЛКП.

Таким образом утрата товарной стоимости автомобиля не следствие некачественно проведенного ремонта, а объективное снижение его стоимости в результате невозможности восстановления доаварийного технического состояния.

Общие положения по УТС

Что такое УТС автомобиля по полису ОСАГО?

УТС – утрата товарной стоимости. Коротко говоря, это некая величина, представляющая собой разницу между доаварийной стоимостью авто и послеаварийной. Ещё проще говоря: сумма, на которую снижается стоимость ТС после ДТП.

Есть, конечно, и официальное определение этого понятия, закреплённое в законе, но знание его сути не изменит.

Эта стоимость прибавляется к одной из страховых выплат:

- ОСАГО;

- КАСКО.

Правда, чтобы получить её, необходимо соблюсти некоторые правила и разобраться, какие бюрократические действия необходимо совершить для получения компенсации за УТС.

Интересно, что многие автолюбители до сих пор не знают о возможности получения такой компенсации. Почему? Потому что недобросовестные страховщики утаивают от них эту информацию. В этом есть их выгода: УТС относится к действительной стоимости ущерба, который получает машина, попавшая в ДТП. То есть, это дополнительные расходы для страховщиков, которые они изо всех сил стараются минимизировать. Хотя это незаконно.

Немаловажным фактом является и то, что компенсация за УТС до 2015 года не относилась к действительному урону, причинённому в ДТП. Это ещё одна из причин, по которой многие автовладельцы не знали о ней, а многие страховые компании не обращали на неё внимания.

Согласно положению данного документа, сам факт УТС лишь учитывается при расчёте компенсации, а не принимается в полном объёме (необязательно принимается).

Если страховая фирма не хочет даже рассматривать сам факт потери рыночной стоимости ТС в результате ДТП, то она должна понести ответственность за это: можно написать на неё жалобу, подать в суд, в результате либо юридическое лицо обяжут заплатить штраф, либо заберут лицензию.

УТС транспортного средства может быть компенсирована только в следующих случаях:

- Результат аварии значительно испортил внешний вид авто.

- В результате аварии стало затруднительно пользоваться автомобилем (повреждение ходовой части и т. д.).

Также нужно учесть, что УСТ начисляется:

- на авто русского производства, износ которых не превышает 40%, возраст – трёх лет, а пробег – 50 тысяч км;

- на иномарки, износ которых не более 40%, возраст – пяти лет, а пробег – 100 тысяч км;

- автобусы и грузовые авто российского производства возрастом не более одного года;

- иностранные автобусы, возраст которых не превышает пять лет;

- иностранные авто, по которым кончился срок гарантии.

УТС будет учтён только в том случае, если до этого ТС ни разу не попадало в дорожно-транспортное происшествие.

Иногда может повезти со страховой фирмой: не все из них обращают внимание на пробег. Тем не менее прежде чем обращаться за компенсацией, лучше перепроверить этот параметр ТС, чтобы иметь перед глазами реальную картину о положении дел

При этом нужно внимательно изучить контракт, который заключается со страховщиками. Если в нём есть пункт о том, что фирма имеет право отказать клиенту в выплате компенсации за УТС, то писать жалобы и подавать иски в суды бесполезно – контракт есть контракт.

Все государственные инстанции, которые призваны контролировать соблюдение обязательств клиентов и компаний, при принятии решения берут в учёт первичную базу отношений между клиентом и компанией. В данном случае это и есть подписанный между ними контракт.

Есть ещё ряд случаев, когда страховщики (если это не оговорено в контракте) обязаны предоставить выплату за УТС, а именно:

- Когда производилась сборка/разборка автомобильного салона.

- Когда подвергалась доработке (выправке или покраске) поверхность авто.

- Когда производилась частичная или полная замена некоторых несъёмных частей автомобиля.

- Когда приходилось выправлять кузов или другие основные части машины, придавая ей изначальную геометрическую форму.

Также обращают пристальное внимание на то, как ведёт себя машина на дороге: как выполняет манёвры, трогается с места. Возможно, проведённых ремонтных работ окажется недостаточно для безопасного управления транспортным средством

Можно ли взыскать УТС после ДТП по ОСАГО

Ни один закон в настоящее время не обзывает страховщиков производить расчет УТС. Неудивительно, что многие страховые компании по своей инициативе этого не делают, рассчитывая на невнимательность или незнание данных тонкостей страхователями.

Пострадавшей стороне необходимо произвести расчет УТС по своей инициативе, затем направить заключение в рамках досудебной претензии в страховую компанию. Если страховщик проигнорирует требования, указанные в претензии, необходимо идти в суд.

Ключевыми факторами, имеющими реальное значение, в таком случае будут являться:

- собственник автомобиля невиновен в аварии;

- в результате аварии сумма ущерба, выплаченная лицу, составляет меньше существующего лимита (то есть не достигла 400 000 рублей);

- автомобиль находился в эксплуатации (иномарка – не более 5 лет, российский производитель – не более 3 лет).

В каких случаях взыскание УТС по КАСКО законно

К сожалению не каждый потерпевший водитель имеет право получать возмещения по данной категории могут далеко не все, к тому же найти страховую компанию, которая захочет работать с учетом возможности выплаты УТС достаточно сложно.

Первым делом, следует учитывать, что УТС практикуется в следующих случаях:

1Повреждение транспортного средства в ДТП, а также иные обстоятельства, связанные с катаклизмами, падениями деревьев, случайными возгораниями, которые так или иначе повредили автомобиль.

2Транспортное средства иностранного производства должно находиться в эксплуатации не более 5 лет.

3Транспортные средства отечественного производителя должно быть не старше трех лет.

4Износ транспортного средства не больше 35% для автомобилей отечественного производителя, и не более 40% для автомобилей иностранного производителя.

5Пробег отечественного автомобиля не должен превышать 50 000 км, для иностранного значение может приближаться к 100 000 км.

6Автомобилю не нужно проходить ремонт первой степени сложности.

7Повреждения автомобиля не относятся к страховому случаю.

8В результате ремонта, автомобиль понес определенный ущерб или же утратил свой первоначальный внешний вид.

В тоже время основным правоустанавливающим фактором, который влияет на страховую компанию при принятии решения о выплате УТС является постановление суда.

Не прибегая к судебному иску, страховая компания будет очень долго отпираться от выплаты УТС, полагаясь лишь на договор страхования, и пункты, прописанные в нем.

Как получить возмещение после ДТП?

Инструкция получения УТС:

- Подача заявления от потерпевшего на получение выплаты.

- Предоставление поврежденной машины для осмотра.

- Получение согласия о выплате от страховщика и направления на ремонт.

- Получение отчета оценщика о размере УТС.

- Оплата ремонта и выплата суммы УТС на счет.

Заявление от потерпевшего

Для получения возмещения по УТС автомобиля потерпевший должен для начала написать заявление о выплате. Это делается в течение 5 дней после аварии.

- Документ представляет собой готовый бланк, в котором нужно указать:

- данные страхователя-виновника ДТП;

- номер его полиса;

- марка и регистрационный знак автомобиля.

- Далее отмечается, что автомобилю потерпевшего был нанесен ущерб. В заявлении отмечаются данные о пострадавшей в аварии машине, контакты потерпевшего и номер его ОСАГО.

- После этого блока данных указываются обстоятельства ДТП, и рисуется схема аварии.

- Подписывается заявление лично потерпевшим. Внизу ставится подпись менеджера страховой компании, который его принял.

- Скачать бланк заявления от потерпевшего

- Скачать образец заявления от потерпевшего

Необходимые документы

Вместе с заявлением подаются и другие документы. На их сбор обычно не требуется много времени. Для выплаты потребуется:

- копия полиса ОСАГО;

- копия паспорта, водительского удостоверения;

- копии правоустанавливающих документов на автомобиль;

- заполненное заявление;

- справка о ДТП или извещение о ДТП;

- копия протокола, постановления об административном правонарушении;

- копия доверенности на управление авто (если была).

Осмотр машины после аварии

После того как заявление и пакет документов были поданы автомобиль должен быть осмотрен страховщиком и сфотографирован в течении 5 дней. Составляется акт оценки, а также делается экспертное заключение о стоимости восстановительных работ.

Проведение независимой оценки стоимости компенсации

Если после заключения технического эксперта у вас возникнут сомнения относительно компенсации за УТС, то вы вправе нанять независимого эксперта самостоятельно. Для подготовки отчета ему потребуются:

- документы на авто;

- справка или извещение;

- акт осмотра автомобиля.

- Скачать бланк извещения о ДТП

- Скачать образец извещения о ДТП

Потребуется также осмотреть поврежденную машину, если эксперт её не видел. В этом случае отчет эксперта прилагается к документам либо претензии к страховой компании, если в отношении вас уже принято неверное решение. Стоимость независимой экспертизы невелика – от 2,5 тыс. рублей. Но подготовка отчета может потребовать времени: до 1-3 дней.

Учтите, что обращаться к эксперту имеет смысл только если машина подходит для расчета УТС, то есть не старше 5 лет и изношена не более чем на 35%.

Сроки

Сроки выплаты (в том числе по УТС) предусмотрены законом «Об ОСАГО». Оплатить восстановительный ремонт или провести перевод денег на счет нужно в срок до 20 дней с момента подачи заявления и пакета документов.

За каждый день просрочки нужно будет оплачивать неустойку. УТС оплачивается в виде дополнительной денежной выплаты. Она не входит в стоимость ремонта на СТО и перечисляется на счет потерпевшего или выплачивается ему в кассе.

Взыскание после аварии по КАСКО

Первое, что нужно сделать владельцу транспортного средства – произвести примерный расчет УТС у независимого эксперта. Следующий шаг – составление претензии и направление ее вместе с заключением эксперта в страховую организацию. Если страховщик на претензию не отвечает, прямая дорога в суд.

Обращаем внимание на важные моменты:

- владелец автомобиля – не виновник ДТП;

- по результатам аварии ему не была выплачена сумма в 400 тыс. руб. (предел выплат по ОСАГО);

- автомобиль иностранного производства был не более 5 лет в эксплуатации, отечественного – не более 3 лет.

После того как автомобиль стал участником дорожного происшествия, он получает повреждения, которые могут быть механическими и не механическими. Такого рода дефекты, как правило, могут влиять на уменьшение имущественной ценности машины. Страховщики, считая выплату, исключают из нее УТС, компенсируя лишь цену, необходимую для ремонта, но разницу между стоимостью его до аварии и после не учитывают.

Собственнику транспортного средства, застрахованного по КАСКО, необходимо придерживаться следующего алгоритма действий для возмещения утраченной стоимости машины:

- Составить претензию на имя страховщика с указанием обстоятельств аварии, имеющихся повреждений и предложением произвести выплаты. Документ составить в 2 экземплярах, один из которых передать уполномоченному лицу, а на второй получить штамп о принятии.

- Произвести оценку УТС у независимого эксперта, который не связан со страховой компанией.

- Если страховщик не отвечает на претензию в течение 30 дней после ее получения или присылает ответ с отказом, то гражданин вправе обратиться в суд. Госпошлина по делам о защите прав потребителей истцом не уплачивается.

- В страховой организации необходимо взять справку по форме №154 для приложения ее к иску.

- Если владелец авто, не дождавшись выплат, произвел ремонт машины, необходимо предоставить в суд заказ-наряд и иные документы, подтверждающие этот факт.

Максимальный предел выплат по ОСАГО составляет 400 000 руб. Если сумма компенсации превышает данный максимум, то ее можно взыскать с виновника аварии. При этом алгоритм следующий:

- Направление претензии в страховую компанию, на которую она даст отрицательный ответ в связи с тем, что предусмотренный законодателем лимит для выплат исчерпан.

- Обращение в суд за УТС. Ответчиком указывается виновник аварии.

- К иску необходимо приложить заключение независимого эксперта о сумме ущерба и справку от страховщика о том, какая компенсация была выплачена для восстановления автомобиля.

Учитывая тот факт, что ВС РФ обязал производить выплаты, суд может встать на сторону истца и удовлетворить его требования.

Компенсация за потерю товарного вида производится страховщиком в рамках 400 000 руб., установленных законодателем для выплат по ОСАГО. Если лимит превышен, можно попробовать взыскать деньги с виновника ДТП. Для определения суммы ущерба необходимо получить официальное заключение независимого эксперта, которое и будет являться основанием для заявления суммы в исковых требованиях.

Не лучше обстоят дела и по КАСКО. И сегодня, в 2016 году, ни у одной страховой компании этот риск не включен ни в правила, ни в условия страхования. По той же причине, что и в ОСАГО, хотя, на самом деле, является частью материального ущерба. При обращении в страховую компанию клиент получает отказ. Следует заметить, что выплату можно получить только один раз по одному виду страхования – либо по КАСКО, либо по ОСАГО. Если вы вычерпали страховую сумму по ОСАГО, произведя только ремонт автомобиля, и ее не хватило на возмещение УТС, можете обратиться с заявлением на возмещение утраты товарной стоимости по КАСКО. Расчет будет единым для КАСКО и ОСАГО.

В случае отказа страховщика, составляем претензию и далее ваши действия должны быть аналогичны тем, что мы описывали по ОСАГО. Взыскание этого вида ущерба по КАСКО в 2016 г. происходит также успешно. Суды склонны принимать сторону клиента, а не страховой компании.

Информация на сайте актуальна в 2017 году, чтобы узнать актуальную информацию на 2018 года заполните форму ниже ⇓⇓⇓.