Рефинансирование автокредита в банке: когда и кому выгодно

Содержание:

- Требования к заемщикам, рефинансирующим автокредит

- Рефинансирования с помощью трейд-ин

- Найти банк

- Действующая схема рефинансирования автокредита

- Преимущества и все тонкости рефинансирования автокредита

- Какие стандартные документы нужны для рефинансирования

- Недостатки рефинансирования

- Процедура рефинансирования автокредита

- Как оформить рефинансирование автокредита: пошаговая схема

- Вам нужен кредит по самой низкой процентной ставке? Обращайтесь прямо сейчас.

- Требования к заемщику для рефинансирования

- Где и как рефинансировать кредит, если отказывают

- Документы, необходимые для рефинансирования

- Какие банки предлагают рефинансирование автокредитов?

- Выберите автокредит

- Зачем нужно рефинансирование кредита на автомобиль?

- Условия автокредитования физических лиц

- Как происходит рефинансирование автокредита?

- Рефинансирование автокредита для физических лиц банках России

- Рефинансирование автокредита по программе Trade-in

- Топ 10 банков по авторефинансированию

- Порядок рефинансирования

- Суть рефинансирования

- Рефинансирование кредита с использованием Trade-in

- Выводы

Требования к заемщикам, рефинансирующим автокредит

Решили сделать рефинансирование автокредита, но не знаете, какой банк выбрать? Рассмотрим популярные предложения российских коммерческих организаций и исключительные требования по программам кредитования*:

| Наименование учреждения | Возрастные планки | Особые требования (в дополнение к стандарту) |

| Альфа-Банк | 21-65 лет | Наличие стационарного телефона, от 3 месяцев стажа |

| РайффайзенБанк | 23-67 лет | Для займов выше 500 тыс. руб. – заверенная копия трудовой книжки |

| РосБанк | 22-65 лет | Для кредитов от 400 тыс. руб. – 2-НДФЛ |

| Банк Москвы | 21-65 лет | Постоянная регистрация в РФ (зарплатным клиентам предлагается льготная программа) |

*перечисленные особенности не включают стандартный пакет документов, куда входят паспорта, права, действующие кредитные договоры и оценочная стоимость по заключению эксперта, если залог передается новому кредитору.

Рефинансирования с помощью трейд-ин

Рефинансирование автокредита по трейд-ин подразумевает выдачу клиенту двух целевых кредитов:

- на покупку нового авто;

- на погашение задолженности по имеющемуся автокредиту.

Обязательным условием для оформления сделки трейд-ин является продажа автомобиля, купленного в кредит через дилерскую сеть – партнера нового кредитующего банка. Вырученные деньги погашают первоначальный взнос кредита на покупку нового авто.

Наглядно схема осуществления трейд-ин выглядит так:

Погашение автокредита за счет нового кредитора – Продажа авто через дилера нового кредитора – Заключение кредитного договора на покупку нового авто – Внесение первоначального взноса – Погашение кредита по графику платежей.

Найти банк

Действующая схема рефинансирования автокредита

На практике проще оформлять потребительский займ – после получения средств вы погашаете существующий автокредит, после чего становитесь полноценным собственником транспортного средства.

Схема получения включает:

- подачу единой заявки во все банки или в выбранную организацию;

- после предварительного одобрения предоставляем полный пакет документов, указанный в соответствующей программе (документы на ТС не предоставляются);

- ожидаем решения (в среднем – 2-3 рабочих дня);

- после заключения нового кредитного договора кредитор перечисляет сумму на погашение первичного соглашения, вы получаете справку о закрытии ссуды и ПТС.

Интересно: при потребительских займах для рефинансирования автокредитов заемщики вправе завершить страховой договор КАСКО и не оплачивать полис, если с момента оформления прошел год.

Преимущества и все тонкости рефинансирования автокредита

Рефинансирование автокредита: нюансы

Что дает потребителю новый договор перекредитования? Он может погасить весь остаток задолженности перед банком, где был взят автокредит. В таком случае клиент уже ничего не должен по первому договору автокредитования и является клиентом уже другого банка. В нем он заключил второй договор рефинансирования, который может иметь более лояльные условия:

- Более низкая процентная ставка. Она отличается от той, что предлагал первый банк, поэтому и сумма процентов будет меньше.

- Более выгодный график погашения взносов.

- Меньший размер ежемесячных взносов. Достигается это двумя путями: меньшая процентная ставка и увеличение всего срока, на который выдаётся второй заем. Поэтому сумма кредита распределяется на больший срок, а ежемесячные платежи становятся меньшими. Это выгодно тем, кто не может погашать ежемесячно большую сумму, поэтому им нужен больший срок кредитования.

- Если вовремя погасить долг по автокредиту за счет заключенного договора рефинансирования, то можно сохранить свою идеальную историю кредитования. Если она будет испорчена, то взять заем уже будет крайне сложно. Но некоторые банки заключает договор рефинансирования и с клиентами, у которых есть плохая история с многочисленными просрочками. Как правило, они предлагают высокие процентные ставки.

Важно знать! Во многих источниках есть информация о том, что договор рефинансирования выгоден тем, что можно уменьшить размер процентной ставки. Это не так

Со вторым банком действительно может быть заключен новый договор кредитования на более выгодных условиях. Одним из таких условий является более низкая процентная ставка. Но это не говорит о том, что ставка по процентам в первом банке, где был взят автокредит, тоже уменьшится. Размер старой задолженности и платежей останется точно таким же.

Какие стандартные документы нужны для рефинансирования

Особенность рефинансирования – в отсутствии единых требований к документам. Некоторые банки выдают средства для закрытия долга по автокредиту, не интересуясь справками о заработной плате. Другим понадобится полный пакет бумаг плюс оформление залога, личной и автостраховки.

Полный перечень документов, нужных при переводе долга и залога в новый банк, состоит из:

- гражданский паспорт РФ;

- свидетельство о регистрации, если в паспорте нет необходимого штампа в паспорте;

- справка по форме банка или 2-НДФЛ (иногда удается согласовать без справки о доходах);

- заверенная копия трудовой книжки и копия трудового договора;

- водительское удостоверение;

- паспорт ТС;

- письменное согласие от супруга (если заемщик семейный);

- кредитный договор и график погашения;

- справка об остатке кредитного долга с реквизитами первого кредитора.

Взять кредитное авто физлицу гораздо проще, чем оформить автокредит для ИП. Многие банки настороженно относятся к предпринимателям, поскольку их доход не гарантирован. Для таких клиентов лучше пользоваться автокредитом для физлиц без подтверждения доходах.

Важно помнить, что автокредит может быть рефинансирован под меньший процент, но договор рефинансирования переоформить уже не удастся. Подобное ограничение предполагает особую ответственность при принятии решения и выборе самой выгодной программы

Не стоит торопиться с оформлением автокредита в первом же банке. Если планируется покупка первого автомобиля или семья состоит из 4 человек, возможно, лучшие условия предоставят банки в рамках госпрограммы со снижением суммы оплаты на 10-25%.

Недостатки рефинансирования

Несмотря на преимущества перекредитования долгов по автокредитам, есть и недостатки у этой процедуры:

- доступна она только платежеспособным лицам (имея хоть одну просрочку по графику погашения платежа можно получить отказ);

- требует сбора стандартного пакета документов;

- обязательным условием многих кредиторов является страховка жизни и имущества, что чревато дополнительными затратами для клиента (в счет не берутся страховки, уплаченные непосредственно при оформлении автокредита);

- при малом остатке задолженности по автокредиту сделка может не улучшить ситуацию, а увеличить финансовые обязательства клиента.

Процедура рефинансирования автокредита

Перекредитование займа на автомобиль имеет смысл в нескольких ситуациях:

- Целевой кредит оформлялся в период действия более высокой учетной ставки ЦБ. В результате ее колебаний деньги «подешевели» (кредиты стали доступнее), а условия заключенного договора остались прежними.

- Ухудшилась платежеспособность заемщика. Ему трудно выдерживать изначально заданный темп погашения задолженности, и он стремится растянуть платежный период. При этом ежемесячная нагрузка снижается.

- Желание снять обременение с автомобиля, служащего залоговым обеспечением по условиям целевого займа. Задолженность погашается потребительским кредитом, взятым в другом банке.

По своей форме рефинансирование автокредита бывает обычным и «трейд-ин».

Торговый термин Trade-in (трейд-ин) означает способ продажи, при котором от цены нового автомобиля отнимается остаточная стоимость старого, сдаваемого трейдеру.

При рефинансировании такая схема тоже может работать. Сумма, по которой учитывается бывшее в употреблении транспортное средство, становится начальным взносом или его частью. Такая возможность особенно привлекательна для физических лиц.

После выбора подходящего банка клиент заполняет обычную заявку и прилагает к ней пакет документов. При этом следует учитывать, что даже если справку 2-НДФЛ в банке в обязательном порядке не требуют, ее лучше принести по принципу «кашу маслом не испортишь». Шансы на одобрение возрастают вместе с доверием, а процентная ставка, напротив, может снизиться.

Заявка рассматривается обычно не дольше трех дней. Если она одобрена, сумма нового кредита, выданного как потребительский, перечисляется на реквизиты банка, с которым был заключен первичный договор. Клиент получает паспорт транспортного средства, а с автомобиля снимается обременение.

Важным пунктом преимущества данной схемы является отсутствие требования обязательного страхования КАСКО.

В пакет, прилагаемый к заявке на рефинансирование, документы на автомобиль не включаются. Новый банк интересует только договор первичного кредитования.

Притом что процедура рефинансирования автокредита относительно несложная, к заемщику предъявляются строгие требования. Главное из них – недопущение просрочек регулярных выплат в период погашения по действующему договору. Недисциплинированным клиентам и тем из них, кто явно испытывает финансовые трудности, практически наверняка будет отказано в перекредитовании.

Кроме этого, действуют обычные критерии, установленные финансовыми организациями:

- возрастное ограничение – заемщик должен быть не младше 21 и не старше 65 лет;

- наличие российского гражданства;

- подтвержденный доход (желательно);

- позитивная история кредитных отношений, в том числе с другими банками.

В состав обязательного стандартного пакета, который обычно требуют финансовые организации при оформлении потребительского займа, входят следующие документы:

- общегражданский паспорт клиента;

- действующий договор кредитования.

Если заемщик решил пойти по пути рефинансирования целевого автокредита, что может обеспечить несколько сниженную ставку, к этому набору ему придется добавить:

- документы на автомобиль;

- справку о доходах или иной документ, его подтверждающий;

- заключение оценочной экспертизы на стоимость и техническое состояние автомобиля.

Собственно, последний пункт чаще всего и обуславливает выбор заемщика в пользу потребительского рефинансирующего кредита. Экспертиза – процедура недешевая и запросто может в значительной мере или даже полностью нивелировать выгоду, получаемую в результате всей операции. Впрочем, принимать решение в любом случае предстоит самому клиенту.

Как оформить рефинансирование автокредита: пошаговая схема

У заемщиков должна быть четкая последовательность действия, следуя которой получится быстро и беспрепятственно оформить рефинансирование автокредита:

- Обратиться в банк, где ранее оформлялся займ.

- Взять выписку по счету, справку с указанием суммы долгового остатка (с графиком погашения).

- Собрать и представить пакет необходимых документов вместе с заявлением.

- Дождаться решения.

- Подписать новый договор. Обязательно берется график платежей.

- Зарегистрировать заявление на досрочное закрытие кредита.

- Новая финансовая компания обязуется оплатить долги, переведя на указанный счет требуемые средства. При оформлении обычного потребительского займа деньги вносятся в ближайшую дату платежа.

- Взять справку о полном погашении. Заемщику выдается ПТС и транспорт перестает считаться залогом.

- При необходимости, авто можно переоформить на нового кредитора.

Вам нужен кредит по самой низкой процентной ставке? Обращайтесь прямо сейчас.

Оформить выгодный денежный заем с нами вполне реально. Обращайтесь за помощью к специалистам, которые знают все о потребительском кредитовании. Несколько причин, по которым стоит выбрать нас:

- Работаем с плохой кредитной историей;

- Помогаем гражданам с неофициальным трудоустройством;

- Имеем большой перечень банков-партнеров;

- Оказываем помощь при оформлении ипотеки с господдержкой от 6,5 %;

- Помогаем получить займы под залог недвижимости от 5,6 % годовых;

- Гарантируем рефинансирование действующих кредитов на более выгодных условиях.

Почему нам доверяют? Во-первых, мы помогаем потенциальным заемщикам получить выгодное финансирование в крупнейших и надежных банках страны. Во-вторых, мы успешно решаем проблемы сложных заемщиков с испорченной историей. В третьих, мы объединяем все действующие обязательства в одно для облегчения кредитной нагрузки наших клиентов.

Подать заявку вы можете прямо сейчас и указать необходимые параметры. Специалисты проанализируют вашу платежеспособность и гарантированно предложат решение!

Требования к заемщику для рефинансирования

По сути, рефинансирование – это процедура выдачи нового займа. Поэтому к заемщику предъявляются стандартные требования, аналогичные тем, которые действуют при первичном получении кредита. Перечень требований к заемщику у каждого банка свой. Но обычно ограничения накладываются на возраст заемщика и регион проживания. Рефинансирующим кредит банком проверяется и платежеспособность человека.

Важным условием для одобрения кредита в данном случае будет платежная дисциплина заемщика. Если он добросовестно и в срок выполнял свои обязательства по действующему автокредиту, его шансы на рефинансирование существенно возрастают. Это значит, что за получением рефинансирования необходимо обратиться до момента возникновения просрочки, а не после.

Банки часто делают ограничения по срокам кредитования. Например, указывают, что заемщик должен на момент рефинансирования платить по автокредиту не менее 6 месяцев или остаток задолженности по договору не может быть менее 30%.

Самому заемщику невыгодно рефинансировать кредиты на поздних сроках. Ведь, как правило, автокредиты выдаются с аннуитетной схемой выплат, и большая часть процентов по кредиту погашается в первые месяцы выплат. Тогда как на последних месяцах средства идут на погашение основного долга.

Где и как рефинансировать кредит, если отказывают

Как взять кредит на рефинансирование без отказа

Хотя банки активно предлагают рефинансировать задолженность, заявки они одобряют не каждому клиенту. Причины отказов могут быть различными – низкие доходы, негативные данные в кредитной истории и т. д. Особенно обидно получение отказа, рефинансировать долг заемщик хотел для снижения кредитной нагрузки.

Финблог рекомендует

Читайте на сайте: Банки, которые дают потребительский кредит без отказа

Иногда отказы бывают вызваны кредитной политикой конкретного банковского учреждения и в других рефинансировать задолженность удается без проблем. Но если отказы уже получены в 2-3 финансовых организациях, то проблему придется решать по-другому.

Альтернативные варианты сделать перекредитование

- Оформление кредита наличными под залог. В качестве обеспечения по нему подойдет залог недвижимости или другого ликвидного имущества. Требования к заемщику будут при этом максимально лояльными.

- Получение ссуды на другого человека. Клиент, получив отказ по заявке на свое имя, может попросить оформить договор на себя близкого родственника. Главное, все заранее обговорить с человеком, который будет выступать заемщиком, чтобы исключить споры и конфликты.

- Оформление займа под залог. Этот вариант стоит рассматривать в крайнем случае, если есть вероятность выхода на просрочку. Проценты по займам с залогом будут ниже, чем по обычным. В качестве обеспечения можно передать в залог, например, ПТС на автомобиль.

Рефинансировать кредиты обычно заемщик решает для экономии на переплате или при ухудшении ситуации с доходами и необходимости изменить первоначальные условия кредитования. Эта услуга доступна во многих банках. Но подходить к выбору нового банка-кредитора надо ответственно. Предпочтение стоит отдавать крупным банкам, предлагающим оптимальные ставки, сроки. Они обычно дорожат свое репутацией и стараются сделать так, чтобы заемщик остался максимально доволен сервисом и полученной выгодой.

Банки с выгодными кредитами наличных для закрытия других кредитов

Банки, выдающие кредиты наличными для перекредитования

Ниже представлены 6 выгодных банков, выдающие кредиты наличными на любые цели, числе которых рефинансирование кредитов других банков. Для оформления такого вида кредита для рефинансирования, Вам не надо собирать справки о кредитах в других банках. Это отличный вариант, когда кредит на рефинансирование не дают по причине испорченной кредитной истории или из-за высокой кредитной нагрузки. В нижеперечисленных учреждениях можно оформить кредит на близкого Вам родственника (муж, жена, брат, сестра, мать, отец). Но платить, естественно, Вам.

- Газпромбанк — здесь можно оформить «легкий» кредит наличными под низкую ставку. На странице банка можно рассчитать параметры кредита и отправить заявку. При оформлении заявки можно отказаться от услуги страхования!

- Банк Восточный — кредит наличными без справок от 9.9% годовых на сумму от 25 тыс. до 3 млн.

- Ренессанс Кредит — экспресс-кредит для работающих граждан, пенсионеров и индивидуальных предпринимателей. Позволит Вам закрыть долги в других банках.

- ОТП Банк — наличные деньги в кредит на любые цели до 4 миллиона рублей. Окончательное решение онлайн!

- Совкомбанк под залог недвижимости — еще один банк выдающий кредит на большую сумму с максимальной вероятностью одобрения и с лояльным рассмотрением кредитной истории.

- Пенсионный кредит в УБРИР — если Вам просрочки не позволяют срочно сделать рефинансирование кредита, то выходом из ситуации будет оформление кредита на другого человека, например, на родителей или бабушку/дедушку. Выгодные условия для пенсионеров предлагает как раз банк УБРИР.

Документы, необходимые для рефинансирования

Кроме паспорта и водительского удостоверения заемщики подают документы на залог (при условии, что рефинансирование автокредита не предполагает потребительский займ), справку, подтверждающую стабильный доход семьи или конкретного клиента, заверенную работодателем копию трудовой книжки со стажем от 3 до 6 месяцев на последнем месте (в разных учреждениях необходимый стаж разный).

Интересно: небольшое число финансовых учреждений выдают ссуды для рефинансирования автокредитов без формы 2-НДФЛ. Заемщики заполняют банковскую форму, где указывают все виды финансирования за месяц. Например, Тинькофф выдаст до 500 тыс. руб. по форме 3-НДФЛ.

Какие банки предлагают рефинансирование автокредитов?

На сегодняшний день рефинанасировать кредит можно в разных банках. Как правило, условия стандартные, а отличается лишь процентная ставка:

- Возраст – от 21 до 60-65 лет;

- Хорошая кредитная история;

- Стаж на последнем месте – не менее полугода;

- У заемщика не должно быть просрочек по прошлому кредиту;

- Наличие регистрации в том районе, где происходит рефинансирование;

- До погашения кредита должно оставаться не менее 3 месяцев;

- Наличие документально подтвержденного дохода;

- Гражданство РФ.

Рассмотрим несколько банков, которые предлагают рефинансировать автокредит.

Рефинансирование автокредита в ВТБ 24

Банк ВТБ позволяет уменьшить переплату по кредиту и получить дополнительную сумму на любые цели. Дата платежа может быть назначена в соответствии с пожеланиями клиента. Условия рефинансирования автокредита следующие:

- Ставка – от 11% годовых;

- Сумма – до 5 миллионов;

- Ставка может быть снижена на 3%, если совершать покупки с помощью Мультикарты ВТБ;

- Комиссия за выдачу кредита отсутствует;

- Нет комиссии за досрочное погашение кредита;

- Срок кредитования составляет 7 лет — для зарплатных клиентов, 5 лет – для остальных клиентов;

- Не требуется поручительство;

- Можно объединить до 6 кредитов в одном.

Рефинансирование автокредита в Россельхозбанк

Россельхозбанк предоставляет возможность рефинансировать автокредит других банков и получить при этом до 3 миллионов рублей. Другие условия:

- Ставка – от 10%;

- Часть кредита выдается наличными на любые цели;

- Подтвердить доход можно не только с помощью 2-НДФЛ, но и оформив справку по форме банка;

- Выбор удобной даты платежа;

- Кредит должен действовать не менее 6 месяцев на момент рефинансирования;

- Минимальная сумма составляет 10000 рублей;

- Срок – до 7 лет для зарплатных клиентов, 5 лет – для других клиентов;

- Обеспечение не требуется;

- Срок рассмотрения заявки – 3 дня.

Для рефинансирования кредита потребуется взять выписку в том банке, где вы оформили кредит, заполнить заявку в выбранном финансовом учреждении, подготовить пакет документов и дождаться решения.

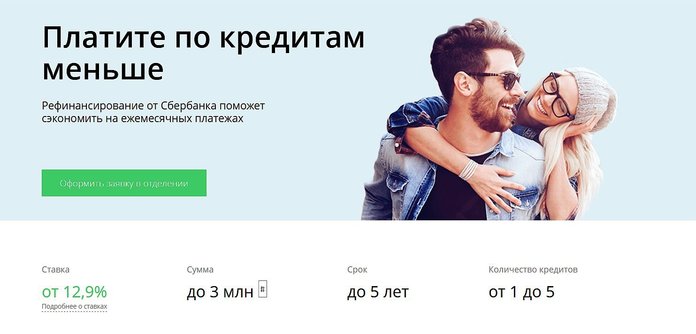

Условия Сбербанка

Сбербанк предлагает рефинансировать автокредит и платить меньше, а также объединить до 5 кредитов в один. Условия будут следующими:

- Процентная ставка – от 12,9%;

- Максимальная сумма – до 3 миллионов рублей;

- Срок – до 5 лет;

- Отсутствие задолженностей по кредиту;

- Минимальная сумма – от 30000 рублей;

- Количество кредитов – до 5;

- Наличие паспорта гражданина РФ и регистрации.

В банк вы приходите только с паспортом и выпиской по кредиту. Если вы захотите взять дополнительные деньги при рефинансировании автокредита, вы должны будете принести справку 2-НДФЛ.

Заемщику должно быть не более 65 лет на момент возврата кредита. Если клиент пожелает досрочно погасить кредит, комиссия не взимается.

Выберите автокредит

Зачем нужно рефинансирование кредита на автомобиль?

Обычно пользователи обращаются к рефинансированию в следующих целях:

- Уменьшить размер ежемесячных платежей путем увеличения срока кредитования. Такая необходимость возникает, если ежемесячная нагрузка по объективным причинам стала непосильной для заемщика.

- Снизить процентную ставку по кредиту.

- Изменить валюту кредита (этот вариант для автокредитов – большая редкость, так как они в основном выдавались в рублях).

Что еще толкает заемщиков на рефинансирование автокредитов? Многие не хотят переплачивать за ежегодное продление КАСКО и прохождение техосмотров исключительно у официальных дилеров.

Эти расходы существенно увеличивают долговую нагрузку заемщика, что делает автокредит менее выгодным по сравнению с обычным потребительским кредитом (несмотря на более низкие процентные ставки).

Таким образом, у автовладельца появляется возможность продать, подарить или обменять машину.

Заинтересованность банков в продвижении программ рефинансирования понятна. Благодаря им они переманивают платежеспособных и ответственных заемщиков.

Условия автокредитования физических лиц

Как происходит рефинансирование автокредита?

На сегодня банки используют два механизма перекредитования:

- с остатком залога;

- без залоговых обязательств.

В первом случае залогом является автомобиль, задолженность по которому погашается согласно упрощенным условиям рефинансирования.

Во втором случае все права на автомобиль переходят его владельцу, и он погашает только задолженность по потребительскому кредиту, сохраняя за собой преимущество распоряжаться транспортным средством на свое усмотрение (дарить, продавать, сдавать в аренду).

Второй вариант более приемлем для двух партнерских сторон, поскольку освобождает от документальной волокиты с переоформлением залоговых обязательств.

Рефинансирование автокредита для физических лиц банках России

Рефинансирование автокредита – это оформление нового кредита для погашения имеющегося. Перекредитование позволяет уменьшить размер ежемесячных платежей и снизить финансовую нагрузку на заемщика.

Можно ли рефинансировать автокредит?

Да, вы можете рефинансировать автокредит, в том числе с заменой автомобиля или остаточного платежа. В некоторых банках можно рефинансировать имеющийся кредит на автомобиль с возможностью получения дополнительной суммы на любые цели.

Где можно сделать?

Рефинансировать имеющийся кредит на автомобиль вы можете в своем или стороннем банке, предоставляющем такую услугу. Список лучших банков, где можно сделать рефинансирование автокредита, представлен на нашем сайте. Вы можете посмотреть и сравнить условия перекредитования в разных кредитных организациях и выбрать самый выгодный для себя вариант.

Как рефинансировать автокредит?

Чтобы рефинансировать кредит на автомобиль в своем банке, вам нужно обратиться с соответствующим заявлением в ближайший офис или подать заявку онлайн, если такая возможность предусмотрена. Перечень документов зависит от политики конкретного банка.

В другом банке

Рефинансирование, по сути, представляет собой оформление нового кредита. Для его получения вам необходимо соответствовать требованиям, которые выбранный банк предъявляет к заемщикам. В целом процедура рефинансирования не отличается от получения обычного кредита. Вы отправляете заявку на выбранный кредит и ожидаете предварительного решения. В случае одобрения собираете документы о рефинансируемом кредите и финансовом положении, предоставляете их в банк и дожидаетесь окончательного решения кредитора. В случае одобрения средства будут переведены на указанный при заключении договора счет.

Часто задаваемые вопросы

Через какое время можно сделать рефинансирование автокредита?

В каждом банке свои условия рефинансирования, единых ограничений по срокам нет. В большинстве банков рефинансировать можно кредиты, действующие не менее 3 месяцев.

Какие документы нужны для рефинансирования автокредита?

Список документов зависит от банка, в котором вы оформляете рефинансирование. Если вы переводите свой автокредит в сторонний банк, вам потребуется стандартный набор документов – паспорт, справки о занятости и доходе, документы на рефинансируемый кредит. Если вы рефинансируете кредит на авто в своем банке, предоставлять документы на рефинансируемый кредит не нужно.

Выгодно ли рефинансирование автокредита?

Рефинансирование автокредита может быть выгодным, если новый кредит оформляется под более низкий процент и позволяет уменьшить сумму переплаты и размер ежемесячного платежа.

Дополнительная информация по рефинансированию автокредитов в России

|

|

Рефинансирование автокредита по программе Trade-in

Данный вид перекредитования встречается реже, но даёт возможность зачесть стоимость вашего авто в счет оплаты приобретения машины взамен вашей текущей (не важно, перекредитовываетесь ли вы на покупку нового авто или подержанного). Если вы решили использовать такую схему рефинансирования, то вы можете взять кредит в новом банке и погасить за счет него уже существующий заем

В этой ситуации некоторая доля кредитных средств будет потрачена на покупку новой машины, а на первоначальный взнос, например, пойдут те средства, которые были получены после реализации принадлежащего вам авто. Итак, заемщик в этом случае получает возможность не только избавиться от надоевшей машины и невыгодного старого автокредита, но и получит после рефинансирования новую машину и заем на более оптимальных условиях.

Основным преимуществом рефинансирование автокредита через Trade-in можно назвать экономию времени, так как вам не нужно заниматься поиском покупателя на старое авто, а пересесть за руль новой машины можно прямо в день подписания нового кредитного договора.

Топ 10 банков по авторефинансированию

Требуется знать, как среди всех банков выбрать наиболее выгодный рефинансирующий, какие банки автокредиты выдают на лучших условиях, например, с перекредитованием без справки о дохдах. В десятку организаций, где рефинансирование выгодно, можно включить крупнейшие кредитные учреждения:

- Сбербанк;

- Россельхозбанк;

- ВТБ 24;

- БИНБАНК;

- Альфа-Банк;

- Промсвязьбанк (ПСБ);

- Интерпромбанк;

- РОСБАНК;

- Газпромбанк;

- Металлинвестбанк.

В то же время программы, включающие выгодное рефинансирование автокредита, банки постоянно обновляют. Поэтому нужно просматривать и другие предложения.

Так же можете в комментарии или задать вопрос

Порядок рефинансирования

- Выбрав банк для перевода автокредита, клиент подает заявку (в офисе или онлайн).

- Банк проверяет предоставленную информацию и оценивает стоимость автомобиля (осмотр оплачивает клиент).

- Составляется новый договор, переоформляется залог.

- Производится перевод денег на оплату кредита из одного банка в другой.

- Владелец машины получает новый график оплаты автокредита.

Если банк рефинансирует автокредит как целевой потребительский займ, то после перекредитования, машина не является залогом и полностью переходит в собственность владельца.

Схема рефинансирования trade in

По этой схеме заемщик может обменять машину на новую. Старый автокредит будет погашен средствами нового банка. Стоимость имеющегося авто засчитывается в качестве первоначального взноса за новый автомобиль.

Порядок действия по этой схеме следующий:

- Заемщик находит подходящую машину в автосалоне и узнает, можно ли ее обменять по программе trade in. Там же производится оценка стоимости его кредитного автомобиля.

- Клиент договаривается с банком о досрочном погашении долга по автокредиту.

- Оставляет в нужном банке заявку на рефинансирование.

- Получив одобрение, передает машину автосалону.

- Оформляет страховку КАСКО.

- Подписывает новый договор автокредитования, и получает график оплаты кредита.

- Забирает новый автомобиль.

Суть рефинансирования

Рефинансирование — это получение нового займа с целью погашения уже существующего:

- Заем имеет целевой характер. Банк точно знает, на что пойдут его деньги и тщательно изучает всю предоставленную клиентом документацию.

- Деньги вы получите только в том случае, если не допускали просрочек по текущему (рефинансируемому) кредиту.

- Вы можете сами выбрать комфортный для вас срок кредитования (например, сделать его больше, чтобы уменьшить ежемесячный платеж, или наоборот — короче, чтобы поскорее рассчитаться с долгами).

- Банк, предоставляющий заем на рефинансирование, выступит посредником в ваших взаимоотношениях с тем кредитным учреждением, чей кредит вы собираетесь погасить. Он переведет деньги на ваш текущий ссудный счет в безналичном порядке и получит для вас все необходимые документы.

По большому счету программы рефинансирования автокредитов в банках практически не отличаются от аналогичных программ для потребительских или ипотечных займов. Нередко универсальные программы рефинансирования оказываются более выгодными, чем специализированные и дают заемщику дополнительные преимущества:

- рефинансирование автокредита без КАСКО;

- ПТС остается у заемщика, а значит он может распоряжаться автомобилем как ему захочется: продавать, дарить и даже разбирать на запчасти;

- появляется возможность выбирать: банков, предоставляющих универсальные услуги по рефинансированию, значительно больше, чем тех, кто дает деньги только на погашение автокредитов.

Рефинансирование кредита с использованием Trade-in

Особая схема принадлежит банку ЮниКредит, по которой заемщики могут приобрести новый автомобиль, старое транспортное средство передать на погашение первоначального взноса. При этом полностью рассчитаться по предыдущему автокредиту.

Внимание: процедура предполагает привлечение автодилера, с которым у финансовой организации заключено партнерское соглашение. Компания-поставщик определенно модели авто производит обмен.

Алгоритм рефинансирования по системе Trade-in

Для участия в рефинансировании ссуды на авто предварительно подбирается дилер, где уточняется возможность обмена ТС.

Далее выполняются такие шаги:

- заемщик обращается к первичному кредитору для уточнения остатка задолженности;

- определяется оценка (бесплатно) имеющегося авто по системе «Трейд-ин»;

- документы (автомобильные и личные) можно подавать непосредственно дилеру или в банк;

- при одобрении клиент уточняет сроки и способ перехода заложенной машины к новому кредитору, берет выписки по кредитному договору с первичным банком;

- подписываются страховые и кредитные договора на новый автомобиль (от КАСКО можно отказаться при условии повышения годовой ставки на 3%);

- вносится ПВ в размере стоимости старого авто;

- вторичный кредитор погашает первый автокредит, остаток средств переносит на счет автосалона, где приобретен новый автомобиль.

Интересно: учитывая привлечение дилера, такой способ рефинансирования привлекателен для владельцев конкретной марки с желанием приобрести новую модель того же производителя.

Выводы

В настоящее время перекредитование автомобиля в большинстве случаев целесообразно производить на условиях потребительского займа.

Целевое рефинансирование автокредита предполагает передачу залога от одного банка к другому, полное переоформление пакета документов и обязательную страховку КАСКО. Некоторое уменьшение ставки не всегда покрывает сопутствующие затраты.

Условия банков по рефинансированию автокредита в целом сходны, но имеют некоторые особенности, позволяющие заемщику сделать оптимальный выбор.

Опубликовано:

Добавить комментарий

Вам понравится