Рефинансирование без справок и подтверждения доходов в москве

Содержание:

- Требования к заемщику при рефинансировании кредита

- Можно ли рефинансировать кредит без подтверждения платежеспособности?

- Ипотека

- Лайфхаки: как добиться рефинансирования без поручителей и справок

- Кредитные карты

- Возможно ли рефинансирование без подтверждения дохода?

- Home-zaim — Услуга платная

- Какие банки предлагают услуги по рефинансированию кредитов?

- Мобильное приложение

- Условия и порядок оформления рефинансирования без справок и поручителей

- Как оформить и рефинансировать ипотечный кредит в Промсвязьбанке

- Какие банки рефинансируют кредитные карты: ТОП-9 лучших предложений

- Лимиты

- Рефинансирование кредита без справки о доходах (описание услуги)

- Условия рефинансирования без справок о доходах

- Может ли банк рефинансировать кредит без подтверждения платёжеспособности

- Заявка на карту

- Предложения от банков

- СКБ-банк — Рефинансирование кредита

- Какие банки делают рефинансирование без подтверждения дохода

- Понятие банковского вклада

- Конвертер валют

- Рефинансирование кредита без справки о доходах в 2020 году

- Необходимость в рефинансировании кредитных карт для физических лиц

- Условия в 2021 году

Требования к заемщику при рефинансировании кредита

Каждый банк может выдвинуть к заемщику свой список требований, но общие пункты в различных перечнях можно отыскать довольно легко:

«белоснежная» КИ – многие кредитные учреждения отказывают в займе уже при одной просрочке, допущенной за последний год;

возраст – благонадежными считаются клиенты старше 23 лет, но младше 59 лет;

подтверждение кредитоспособности – в этом качестве могут выступать право собственности на недвижимость, авто или выписка со счета;

прописка – важно, чтобы клиент имел постоянную регистрацию в районе нахождения офиса банка.

К дополнительным требованиям можно отнести:

- совершение платежей по действующему договору в течение полугода;

- не менее 3 месяцев до полного закрытия кредита.

Соответствие политике банка заемщик может проверить в онлайн-режиме еще на этапе подачи заявки.

Можно ли рефинансировать кредит без подтверждения платежеспособности?

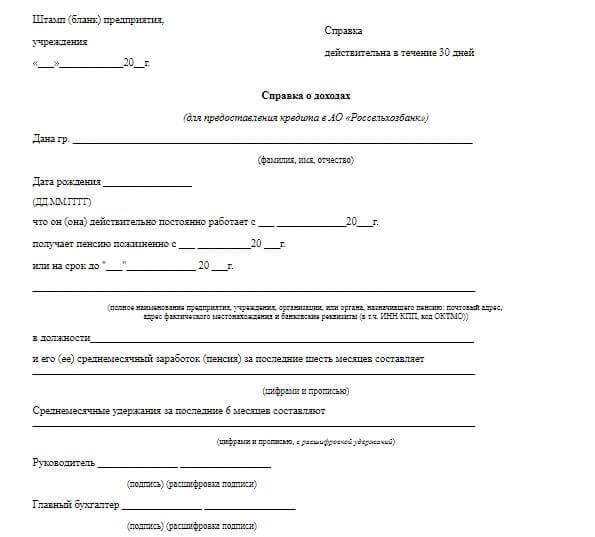

Перед заключением кредитных договоров, в том числе о рефинансировании денежных займов сторонних банков, финансовые организации просят предоставить пакет документации, в который входит и справка о зарплате.

Однако некоторые банки такого документа при предоставлении данной услуги не требуют. Подобные предложения позволяют получить кредит большему числу заинтересованных, но, как правило, влекут за собой заметное ужесточение условий договора займа.

Чтобы сделать правильный выбор среди множества кредитных предложений, специалисты советуют тщательно изучить условия рефинансирования, предлагаемые несколькими банками.

Один из самых важных параметров будущего займа – процентная ставка, определяющая размер дополнительной финансовой нагрузки (переплаты), которую в конечном итоге придется внести клиенту.

Особенности рефинансирования без подтверждения доходов:

- Как правило, по программам рефинансирования без подтверждения доходов заемщикам приходится переплачивать не менее чем 17% – 20% от суммы полученных кредитных средств.

- Сумма кредитования при отсутствии подтверждения доходов так же будет меньше. По услуге без справок с места работы финансовые организации редко предоставляют в кредит более 500 – 600 тысяч рублей.

- Срок может составить от 72 до 60 месяцев, в зависимости от банковской программы. При наличии справки договор оформляется на более длительный период.

Ипотека

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Решение по ипотеке за 10 минут с Росбанк Дом Экспресс | от 6,39% | от 300 000 рублей | от 3 до 25 лет | от 21 года до 65 лет | Все условия | |

| Ипотека физическим лицам в РНКБ Банке | от 5% | от 300 000 до 15 000 000 рублей | от 36 до 300 месяцев | от 21 до 70 лет | Все условия | |

| Ипотечные программы банка Открытия от 5,99% | от 5,99% | от 500 тыс. до 30 млн. рублей | от 3 до 30 лет | от 18 до 65 лет | Все условия | |

| Ипотека от 4,84% годовых | от 4,84% годовых | от 500 000 рублей | от 3 до 25 лет | от 20 до 75 лет | Все условия | |

| Ипотека по двум документам БЖФ Банка | от 8,4% годовых | от 500 000 до 30 млн рублей | от 1 года до 30 лет | от 21 до 75 лет | Все условия | |

| Ипотечное кредитование в Альфа-банке от 5,99% на готовое жильё или новостройки | от 5,99% годовых | от 600 000 до 50 млн. руб. | до 30 лет | от 21 до 70 лет | Все условия | |

| Ипотека от 5,9% годовых в Совкомбанке | от 5,9% годовых | от 300 000 до 30 000 000 рублей | от 3 до 30 лет | от 20 до 85 лет | Все условия |

Лайфхаки: как добиться рефинансирования без поручителей и справок

Есть приемы, позволяющих обойтись без 2-НДФЛ при рефинансировании задолженности, и почти гарантированно обеспечить одобрение заявки. Для этого должнику рекомендуется следовать четырем советам:

- Показать паспорт для поездок за границу с отметками о посещении разных стран. Возможность путешествовать – признак состоятельности.

- Принести правоустанавливающие документы на дорогостоящую собственность. Лучше, если имущество не заложено или выполняет обеспечительную функцию по кредиту, который заемщик хочет рефинансировать.

- Предоставить выписку о движении средств на расчетном счете за последний квартал или полугодие.

- Выразить согласие на личное страхование и другие платные меры по повышению надежности заемщика.

Обычно для одобрения рефинансирования хватает комбинации двух из указанных способов убеждения. В крайнем случае придется обеспечить поручительство.

Важно!При рефинансировании задолженности без подтверждения дохода невозможно снятие обременения с залога.

Какой бы способ ни использовался, не следует пытаться ввести сотрудников банка в заблуждение. Во-первых, это практически невозможно. Во-вторых, получение займа на погашение кредита в случае его невозврата приведет к утрате залога или отторжению личного имущества в судебном порядке. Выражаясь проще – платить по долгам придется все равно.

Кредитные карты

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Просто кредитная карта Ситибанка | от 20,9% до 32,9% годовых | до 300 000 руб. | от 22 лет | Все условия | ||

| Карта с весомыми бонусами — Кредитный лимит до 300 000 рублей! | 23,9% годовых | от 3000 до 300 000 руб. | от 24 до 65 лет | Все условия | ||

| Кредитная карта «Тинькофф Платинум» — бесплатная доставка карты | От 12% годовых | от 5 000 до 700 000 рублей | от 18 до 70 лет | Все условия | ||

| Кредитная карта Tinkoff Drive для автолюбителей | от 15% годовых | от 5 000 до 700 000 рублей | от 18 до 70 лет | Все условия | ||

| Карта рассрочки Свобода от банка Хоум Кредит | 0% рассрочка | от 10 000 до 300 000 руб. | до 10 месяцев | от 25 до 70 лет | Все условия | |

| Кредитная карта Яндекс.Плюс от Альфа Банка | От 11,99% | до 500 000 рублей | Все условия | |||

| Кредитная карта с Сash-back до 10% | от 24% | от 15000 до 400000 руб. | от 21 до 76 лет | Все условия | ||

| Кредитная карта Ситибанк CASH BACK | от 20,9 до 32,9% годовых | 300 000 рублей | от 22 до 65 лет | Все условия | ||

| Кредитная карта — 100 дней БЕЗ ПРОЦЕНТОВ! | От 11,99% определяется индивидуально | до 500 000 рублей | от 18 лет | Все условия | ||

| Кредитная карта «110 дней» Райффайзенбанка | От 19 до 49% годовых | от 15 000 до 600 000 рублей | от 23 до 67 лет | Все условия | ||

| Универсальная кредитная карта АТБ | от 15% годовых | от 5000 до 500 000 рублей | от 21 до 70 лет | Все условия | ||

| Кредитная карта для автолюбителей DRIVE 365 | 23,9% | от 3000 до 300 000 рублей | от 24 до 65 лет | Все условия | ||

| Кредитная карта МТС Деньги Weekend | от 24,9% до 27% | до 299 999 рублей | от 20 до 70 лет | Все условия | ||

| Карта рассрочки Халва — «Всегда без переплат!» | от 0% до 10% годовых | до 350 000 рублей | до 10 лет | от 20 до 75 | Все условия | |

| Кредитная «Карта возможностей» ВТБ | от 11,6% годовых | до 1 млн рублей | от 21 года до 70 лет | Все условия | ||

| Карта для путешествий AlfaTravel | От 23,99% годовых | до 500 000 руб. | от 21 года | Все условия | ||

| Кредитная карта «Перекресток» от Альфа-банка | от 23,99% годовых | до 700 000 руб. | от 18 лет | Все условия | ||

| Кредитная карта «Аэрофлот-Бонус» от Альфа-Банка | 23,9% годовых | до 500 000 рублей | от 18 лет | Все условия | ||

| Кредитная карта МТС Деньги Zero — Ставок больше нет! 0% годовых. | От 0% | до 150 000 рублей | от 20 до 70 лет | Все условия | ||

| Кредитная карта Opencard с кэшбэком банка Открытие | От 13,9% годовых | до 500 000 рублей | от 21 года до 68 лет | Все условия | ||

| Кредитная карта Тинькофф ALL Airlines — бесплатные авиабилеты за покупки | от 15% годовых | до 700 000 рублей | от 18 до 70 лет | Все условия |

Возможно ли рефинансирование без подтверждения дохода?

В списке обязательных документов на рефинансирование кредита другого банка, как правило, значится справка о доходах. Однако некоторые банки оформляют рефинансирование без подтверждения финансового обеспечения физического лица. Однако в этом случае несколько проигрывает клиент, так как его соглашение оформляется под более высокие проценты.

Стоит помнить, что взять новый кредит на погашение старого без полного утаивания сведений о доходе не получится. В анкете, которую заемщик обязательно заполняет, нужно указать: место работы, должность и размер дохода на работе за месяц. Таким образом, информация по поводу получаемой зарплаты указывается, однако документально не проверяется и не подтверждается.

Куда обращаться?

В список банков, которые готовы оформить рефинансирование без справки о доходах, входят:

Московский Кредитный банк. Кредит на погашение другого кредита без обеспечения, то есть без залога, предоставляется под 12,5% годовых. Максимальный размер ссуды — 2 миллиона рублей. Срок погашения задолженности составляет 15 лет;

Сбербанк России предлагает оформить рефинансирование без подтверждения дохода с процентной ставкой 12,9%. Сумма, которую можно получить, начинается от 15 тысяч и заканчивается максимальным размером кредита в 2 миллионами рублей. Период кредитования от 3 до 60 месяцев.

Важно: оформить рефинансирование ипотеки в Сбербанке без подтверждения доходов можно только в том случае, если клиент желает получить займ, равный сумме задолженности и имеет залоговое имущество. Оформление перекредитования в Росбанке происходит под 15% годовых и выше

Максимальный размер займа — 1 миллион рублей. Оформить кредит можно на пять лет;

Оформление перекредитования в Росбанке происходит под 15% годовых и выше. Максимальный размер займа — 1 миллион рублей. Оформить кредит можно на пять лет;

Банк Уссури предлагает такие условия рефинансирования без справки 2 НДФЛ: процентная ставка — 22,85%, максимальная сумма займа — 300 тысяч рублей, а сам кредит выдается на пять лет;

Азиатско-Тихоокеанский банк предоставляет рефинансирование кредита без подтверждения доходов с процентной ставкой в 26,5% годовых. Максимальная сумма займа — не более 300 тысяч рублей. Срок погашения — до пяти лет.

Оформить рефинансирование можно даже без подтверждения уровня дохода. Однако взамен клиенту придется расплачиваться относительно высокими процентами. Узнайте о том, как получить 1 миллион рублей в банке здесь:

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Home-zaim — Услуга платная

Какие банки предлагают услуги по рефинансированию кредитов?

Те, кто заинтересован в поиске организации, которая предоставляет рефинансирование кредитов других банков без подтверждения доходов, может обратить внимание на следующие варианты.

Сбербанк предлагает проведение рефинансирование без предоставления справок с места работы и документального подтверждения доходов в том случае, если запрашиваемая сумма не превышает размера имеющейся непогашенной задолженности в другом банке. Процентная ставка здесь составляет от 11.4% годовых, сумма кредитования находится в пределах от 15 тысяч до 3 млн. ₽, период погашения – от 3 до 60 месяцев. Россельхозбанк по упрощенной схеме рефинансирует владельцев ЛПХ.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Мобильное приложение

При помощи приложений, разработанных для смартфонов, можно пользоваться личным кабинетом для выполнения финансовых операций практически в любом месте, где устройство будет ловить сигнал.

Ссылки на загрузку мобильных приложений представлены ниже:

- Bank Intesa для IOS: https://itunes.apple.com/ru/app/bank-intesa/id673042058?l=en&mt=8

- Bank Intesa для Android: https://play.google.com/store/apps/details?id=ru.bankintesa

После загрузки приложения потребуется выполнить авторизацию в системе посредством ввода логина и пароля, полученных в банковском отделении при регистрации личного кабинета Интеза.

Условия и порядок оформления рефинансирования без справок и поручителей

Рефинансирование без справок и поручителей – это простая процедура, которая проходит в несколько этапов:

- Обращение к первоначальному кредитору и взятие выписки по произведенным платежам.

- Приложение полученной справки к заявлению в новом банке.

- Ожидание решения.

Рефинансирование ипотеки без справки о доходах оформляется на различных условиях. Наиболее распространенные будут приведены ниже:

- без поручителей и подтверждения доходов – в этом случае процент по кредиту будет значительно выше, чем обычно (информация о трудоустройстве подтверждается звонком работодателю);

- без страховки – чаще всего банки объясняют клиентам необходимость страхования, а при отказе от него поднимают процентную ставку по договору;

- с залоговым обеспечением – недвижимость становится объектом обременения и переходит в залог к новому кредитору.

Последний вариант имеет ряд нюансов:

- наличие залога существенно улучшает условия займа;

- обеспечить кредит может не только та недвижимость, которая находится в залоге у первоначального кредитора;

- расходы на оценку залогового имущества ложатся на плечи заемщика.

Также стоит учитывать, что любые условия кредитования не исключают наличия скрытых комиссий и дополнительных расходов.

Как оформить и рефинансировать ипотечный кредит в Промсвязьбанке

Выполнить рефинансирование ипотеки в Промсвязьбанке могут только те клиенты, которые соответствуют параметрам банка. Помимо условий для физических лиц, есть также некоторые требования к кредиту. Чтобы оформить перекредитование, дополнительно потребуется собрать документы.

Документы по рефинансируемому кредиту

Для перевода займа в новый банк потребуется собрать пакет документов по первичному обязательству.

Какие бумаги входят в пакет документации:

- Кредитный договор, заключенный с первичным кредитором;

- Справка по кредиту с указанием наименования кредитора, типа займа, номера договора, суммы долга;

- Реквизиты текущего счета заемщика.

Банк имеет право запросить документ, подтверждающий погашение долга по первичному договору после предоставления займа.

Онлайн заявка на рефинансирование

Перед отправлением заявки на рассмотрение заемщику потребуется указать некоторые сведения о себе.

Какие данные необходимы:

- ФИО;

- Пол;

- Дата рождения;

- Номер контактного телефона;

- Гражданство РФ;

- Наличие официального трудоустройства.

Перед отправлением запроса пользователю необходимо дать согласие на обработку персональных сведений, отправление запроса в БКИ, получение предложений банка.

Требования к заемщику

Кредит одобряется только для тех заемщиков, которые соответствуют требованиям банка. Оформить заем может только гражданин РФ, имеющий официальную работу.

Другие требования банка:

- Возраст – от 23 лет, но не старше 65 на момент возврата обязательства;

- Клиент работает или проживает в регионе присутствия банковского отделения;

- У клиента есть два телефона, один из которых – рабочий.

Минимальный доход клиента в случае, если кредит оформляется в Москве, должен составлять не менее 40 тысяч, в МО допускается оформление кредита с зарплатой от 25 тысяч.

Чтобы перекредитовать обязательство, заемщику, помимо документов по займу, нужно предоставить паспорт, анкету, справку с места работы о доходах, копию трудовой книги, СНИЛС.

Требования к рефинансируемому кредиту

Перекредитовать можно ссуду, взятую в другом банке. Допускается рефинансирование потребительского обязательства, целевого кредита на ТС или недвижимости, кредитной карты. Всего можно объединить до 5 ссуд в одну.

Валюта обязательства – рубли РФ, заем должен действовать в течение минимум 6 месяцев, срок его окончания должен быть более 3 месяцев. Перекредитование осуществляется только в том случае, если нет текущей просроченной задолженности, ссуда не была реструктуризирована. Кредит должен погашаться регулярно.

Для своих клиентов

Для клиентов – сотрудников аккредитованных организаций, а также своих клиентов – владельцев зарплатных карт, банк предлагает льготные условия кредитования со сниженными процентными ставками. Минимальный процент по займу для зарплатных клиентов составляет от 10,9% при условии оформления страховки, без ее оформления – от 14,9%.

Рефинансирование кредитов других банков

В Промсвязьбанке рефинансирование кредитов осуществляется только в том случае, если размер первичного займа не превышает 3 млн. рублей. Перед обращением в финансовое учреждение рекомендуется заранее ознакомиться с условиями рефинансирования кредитов других банков физическим лицам.

Условия оформления:

- Наибольший размер ссуды составляет 3 миллиона рублей;

- Минимальный размер обязательства – от 50 до 100 тысяч рублей;

- Срок кредитования – от года до 7 лет;

- Минимальная ставка кредитования – от 9,9%, при оформлении в интернет – банкинге – ставка ниже на 0,5%.

В случае нарушения кредитного договора и допущения просрочек должнику начисляются пени в размере 0,06% от размера просроченного долга и/или задолженности за каждый день просрочки со времени ее появления до фактического погашения, но не больше 20% годовых.

Возможность получить дополнительные средства

В банке можно взять дополнительный заем на любые цели. Ставки кредитования различаются в зависимости от того, является ли клиент зарплатным, оформляет ли он страховку, подтверждает ли он доход и т.д. Размер переплаты рассчитывается для каждого заемщика в индивидуальном порядке и прописывается в кредитном договоре.

Какие банки рефинансируют кредитные карты: ТОП-9 лучших предложений

Рефинансирование кредитных карт — это предоставление нового кредита для погашения действующей задолженности, т. е. для закрытия кредитного лимита в другом банке. Данная услуга есть во многих банках.

Предлагаем ознакомиться с наиболее интересными предложениями по рефинансированию:

| Название банка | Процентная ставка | Сумма | Срок |

| Тинькофф Банк | 15 — 29,9% | до 300 тыс. р. | 3 года |

| Райффайзенбанк |

|

до 2 млн р. | до 5 лет |

| Сбербанк | 11,5% | до 3 млн р. | до 7 лет |

| Альфа-Банк | от 11,99% | до 3 млн р. | до 7 лет |

| ВТБ | от 12,5% | до 5 млн р. | до 7 лет |

| Бинбанк | 10,49 — 22,49% | до 2 млн р. | до 7 лет |

| Россельхозбанк | 10 — 11,50% | до 750 тыс. р. | до 7 лет |

| Уралсиб | 14,5% | до 1,5 млн р. | до 7 лет |

| Росбанк | 13,5 — 17% | до 3 млн р. | до 5 лет |

Обращение в один из перечисленных банков позволит суммировать остатки задолженности, снизить сумму текущего платежа на основе более низкой процентной ставки, и получить новый, более удобный график выплат.

Тинькофф Банк

Решение по финансированию принимается мгновенно после подачи заявки на сайте банка. В случае одобрения банк самостоятельно гасит существующую задолженность, а клиента переводит на платиновую карту. В течение 120 дней вам не придется платить проценты по карте. Далее ежемесячный платеж составит 6% от общей суммы долга.

В качестве бонусной программы предусмотрен кэшбэк в 1% на оплату любых покупок и скидки до 30% при расчете по спецпредложениям.

Райффайзенбанк

В рамках программы можно рефинансировать до 5 кредиток. Для активации услуги не требуется согласие текущего кредитора, поскольку банк погашает задолженность в полном объеме. Сумма долга переводится на кредитную карту, по которой предусмотрен денежный лимит.

Сбербанк

Под программу рефинансирования подпадают любые кредитные карты. Общее количество — не более 5. Обеспечение нового займа не требуется, а комиссия за его выдачу не взимается.

Процесс приема документов осуществляется по упрощенной схеме. Для получения суммы, которая не превышает величину рефинансируемых кредитов, достаточно одного гражданского паспорта.

Альфа-Банк

В рамках программы можно рефинансировать до 5 кредитов, включая и кредитные карты. Можно рассчитывать на получение дополнительной суммы сверх основной задолженности. Для оформления программы нужно заполнить заявление на досрочное погашение займа в стороннем банке. После заключения договора банк полностью выплатит долг.

Особые условия программы предусмотрены для владельцев зарплатных карт и сотрудников компаний-партнеров банка.

ВТБ

Программа рефинансирования оформляется без обеспечения. Вы можете объединить до 6 кредитов и кредитных карт в один. Перевод средств в другие банки для погашения долгов осуществляется без выплаты комиссии. В рамках программы банк может предоставить вам дополнительную сумму на любые цели.

Процентная ставка по новому кредиту может быть снижена через полгода до 7,5%, что существенно уменьшит сумму переплаты.

Бинбанк

Программу рефинансирования можно оформить, если минимальный остаток долга по каждому кредиту — от 10 тыс. р., при отсутствии просрочек в течение последних шести месяцев. В случае подключения страховки процентная ставка существенно снижается.

Кредиты оформляются на новые счета, с использованием пластиковых карт платежных систем Visa и MasterCard. Обеспечение нового займа не требуется.

Россельхозбанк

Программа рефинансирования дает возможность объединить до трех кредитов, оформленных в других банках, без обеспечения и комиссий, с комфортным размером ежемесячного платежа. Кроме этого, можно получить дополнительные деньги на любые цели по сниженной процентной ставке.

Можно выбрать удобную дату платежей и привлечь в процесс погашения задолженности созаемщиков. Выплатить новый кредит можно досрочно, в любое время, без выплаты комиссий и других ограничений.

Уралсиб

Программа рефинансирования объединяет все кредиты в один по фиксированной ставке. Размер платежа устанавливается на более низком уровне, чем по старым долгам. Клиентам предоставляются дополнительные деньги на любые цели. Услуга оформляется без справок о доходах.

Росбанк

В рамках программы часть нового кредита направляется на выплату долгов в других банках, а остаток поступает в распоряжение заемщика. Комиссии за оформление, выдачу и обслуживание кредита не взимается. При сумме займа от 600 тыс. р. ставка устанавливается на минимальном уровне. Дату погашения новой задолженности можно выбрать самостоятельно. Займ может быть выплачен досрочно, без комиссий и ограничений по суммам.

Лимиты

Рефинансирование кредита без справки о доходах (описание услуги)

Перед тем как обратиться за рефинансированием кредита без справок НДФЛ, необходимо тщательно изучить предложения от каждого банка. Это позволит подобрать наиболее удачный вариант в зависимости от того, сколько именно у вас займов под перекредитование и т.д. Так что сразу, отыскав только один банк, бежать сломя голову не следует, лучше всего проанализировать представленные варианты среди других банковских организаций.

В целом перекредитование со справками о доходе или же без них − это аналог оформления классического потребительского кредита. Но в данном случае отсутствует выдача средств на руки заёмщику. Рассчитывать на перечисление средств в режиме онлайн на карту не следует.

Что касается процесса по данной услуге:

- Заёмщик приходит в банк с пакетом документов. Что именно потребуется, можно узнать, связавшись с менеджером организации.

- Затем банк анализирует данные. На адрес действующего кредитора обязательно составляется и подаётся запрос.

- В случае одобрения обязательства по договору выплачиваются в полном размере.

- Выделенный объём средств новым кредитором выступает предметом нового соглашения.

- Заёмщик выполняет свои обязательства, но с более лояльными условиями.

Помните, что особое значение играет во время рассмотрения заявки как раз платёжеспособность клиента. Для заёмщика выгодней всё же предоставить полную информацию относительно своего финансового положения. Тогда шансы, что заявка будет одобрена организацией, увеличиваются. Конечно, есть банки, предоставляющие рефинансирование физическим лицам без поручителей и прочих документов, но такие организации редкость, и там есть свои нюансы. Поэтому, если вы хотите процесс без отказа, лучше всего собрать весь перечень документов.

Условия рефинансирования без справок о доходах

Запомните, что каждый банк прописывает свои условия перекредитования, и об этом нужно помнить. От ставки до доступного количества займов для объединения, статуса клиента условия изменяются. В рассматриваемой ситуации показатель занятости не играет роли, поскольку клиент не предоставляет справку с работы. Если же есть желание и возможность, можно добавить этот документ, поскольку он увеличивает вероятность одобрения.

Что касается условий перекредитования, то получаем следующее:

- Пакет указанных документов нужно предоставить менеджеру.

- Без поручителей и подтверждения дохода процент будет выше, нежели обычно.

- Без страховки также есть вероятность повышения ставки.

- Можно оставить в качестве залога авто, недвижимость, тогда ставка снижается, и условия становятся более лояльными.

Может ли банк рефинансировать кредит без подтверждения платёжеспособности

В жизни бывают разные ситуации, и порой другого варианта, как перекредитование, не существует. Поэтому необходимо разобраться, что представляет собой эта процедура, каковы её особенности. Рефинансирование кредита по двум документам или только по паспорту – это один из самых простых процессов для заёмщика, особенно если речь идёт об услуге в банке, где клиент получает зарплату.

Более того, существует возможность перекредитования, если отсутствует возможность подтвердить платёжеспособность. То есть, работа неофициальная, или же нет возможности в целом взять данную справку. Но учтите, что такая форма перекредитования имеет ряд нюансов, а именно:

- Банк более охотно выдаёт целевой займ, сумма которого не будет больше задолженности по изначальному договору.

- Есть организации, которые берут справку по собственной форме из бухгалтерии с места работы. В ней указываются личные данные будущего заёмщика, название организации и занимаемая должность.

Обратите внимание, что рефинансирование кредита по двум документам или только по паспорту возможно в случае, если у клиента отличная кредитная история. В противном случае вероятность одобрения заявки крайне низкая

Более того, когда присутствуют просрочки больше 12 месяцев, тогда клиент в 90% из 100% получит отказ.

Заявка на карту

Предложения от банков

Далеко не все финансовые учреждения проводят рефинансирование кредитов других банков без подтверждения доходов. Лояльно относятся к своим клиентам:

- «Альфа-Банк»;

- «Райффайзенбанк»;

- «Восточный»;

- «Home Credit Bank»;

- «УБРиР».

Перечисленные банки предъявляют к заемщикам минимальный список требований и проводят даже рефинансирование кредитных карт.

Предложения от банков, занимающихся перекредитованием потребительских займов, собраны в таблице.

| Банк | Характерные черты предложения | |||||

| Ставка | Срок | Минимальная сумма | Максимальная сумма | Возраст заемщика | Длительность принятия решения | |

| Альфа-Банк | от 11% | до 5 лет | 50 000 рублей | 3 млн рублей | от 21 года | от 15 минут |

| Райффайзенбанк | от 11% | до 5 лет | 90 000 рублей | 2 млн рублей | от 23 лет до 67 лет | 1 час |

| Восточный | от 15% | до 5 лет | 50 000 рублей | 750 тыс. рублей | от 21 лет до 76 лет | от 30 минут |

| Home Credit Bank | от 11,9% | до 5 лет | 10 000 рублей | 1 млн рублей | от 22 лет до 70 лет | моментально |

| УБРиР | от 15 % | до 7 лет | 30 000 рублей | 1 млн рублей | от 19 лет до 75 лет | до 2 дней |

Перечисленные банки, рефинансирующие долговые обязательства, работают по 2 алгоритмам – выдают целевой займ и оформляют кредит наличными, выдающимися на руки клиенту.

СКБ-банк — Рефинансирование кредита

Какие банки делают рефинансирование без подтверждения дохода

Без официального трудоустройства рефинансировать кредит сложно, но такие программы есть. Некоторые банки такую возможность выделяют как конкурентное преимущество, чтобы привлечь клиентов.

На практике, если банк не требует справку о зарплате, это не значит, что он готов рефинансировать займ. Таких клиентов проверяют тщательно и количество отказов по ним намного больше. Кроме того, нужно понимать, что эти предложения не всегда выгодны. Из-за высоких рисков ставка по ним выше, чем по стандартным. Поэтому если основная цель рефинансирования – экономия, нужно предоставить документы, которые подтверждают наличие регулярных поступлений на карту или наличными.

Рефинансирование без подтверждения дохода предлагают в основном крупные банки, обслуживающие большое количество клиентов. У них есть ресурсы и возможности правильно оценить платежеспособность и снизить риски кредитования.

Лучшие предложения банков по перекредитованию без справок о зарплате (хотя некоторые требуют ИНН работодателя):

-

МКБ – можно получить в рублях или долларах США, в том числе ИП, студентам и пенсионерам.

-

Альфа-банк – оформление осуществляется по 2-м документам, для сотрудников компаний-партнеров и владельцев зарплатных карт действуют особые условия.

-

Азиатско-тихоокеанский банк – обеспечение и страховка не нужны, заявка обрабатывается в день обращения.

-

СМП-банк – без комиссий, страховок и обеспечения, заявка рассматривается до 10 дней.

-

МТС-банк – могут оформить наемные сотрудники и ИП, подойдет пенсионерам (до 70 лет на дату погашения).

-

Почта-банк – без обеспечения и комиссий, заявка рассматривается 1 день, наличие страховки не влияет на ставку.

-

Райффайзенбанк – предлагает перекредитовать небольшой долг (до 1 миллиона рублей) всего по двум документам.

Если клиент не может подтвердить свою платежеспособность, нужно понимать, он не сможет получить максимально возможную сумму

Кроме того, нужно обращать внимание на детали. Несмотря на то, что при оформлении кредита (без обеспечения) страхование не может быть обязательным, банки-кредиторы настоятельно рекомендуют это сделать

В противном случае отказывают. Наличие страховки, хотя и может принести определенную выгоду заемщику, увеличивает его расходы и снижает выгоду от рефинансирования.

Так же можете в комментарии или задать вопрос

Понятие банковского вклада

Конвертер валют

Рефинансирование кредита без справки о доходах в 2020 году

Рефинансирование ипотеки, автомобильного займа и прочих нецелевых ссуд в 2020 году стало востребованной услугой. Процедура предполагает полное объединение 2-3 кредитов в один со сниженной ставкой. Услуга выгодна заемщикам, взявшим ипотечные ссуды до 2015 года (период характеризовался повышенными годовыми процентами ввиду экономического кризиса).

Рефинансирование кредита без подтверждения дохода провоцирует повышенный риск для банковского учреждения по выплате средств в течение оговоренного периода. Программы предполагают особые условия выдачи денег наличными или на расчетный счет при подтверждении всех источников финансирования по форме 3-НДФЛ (банковская справка), включая сторонние доходы.

В ключевых требованиях для рефинансирования без 2-НДФЛ:

- стабильный доход, траты на кредит с которого не должны превышать 40-50%;

- оформление страхового полиса (жизни, здоровья, от утери трудоспособности и пр.);

- заключение залогового договора на имеющееся имущество, если сумма превышает 3-5 млн руб.;

- положительная кредитная история клиента;

- возрастные ограничения в зависимости от выбранной программы банка.

Рефинансировать потребительский кредит без справки о доходе можно в собственном банке (в учреждении, где оформлены ранее взятые ссуды) либо в сторонней организации, предлагающей более комфортные условия.

Важно! Если обслуживающее финансовое учреждение не располагает программой рефинансирования займов без формы о доходах, подавайте заявку одновременно в несколько других банков. Это увеличит шансы на одобрение крупных сумм в счет погашения имеющихся долгов.

Необходимость в рефинансировании кредитных карт для физических лиц

Поводом для рефинансирования кредитной карты может стать неудовлетворение клиента условиями действующего кредитного договора, желание изменить их на более выгодные. То есть держатель кредитки должен иметь перед собой определенную цель. К примеру, снижение процентной ставки или досрочное закрытие кредита.

Рефинансирование может понадобиться также заемщикам, которым карты были выданы давно и потому не позволяют воспользоваться рядом преимуществ, доступных владельцам новых кредиток:

- льготный период;

- бонусы;

- рассрочка;

- скидки и т. п.

Рефинансирование кредитных карт, как и потребительских займов, используется также клиентами для смены валюты в целях снижения финансовых рисков, связанных с ростом курса доллара или евро. Кроме того, процедура позволяет объединить в один несколько долгов по разным кредиткам. Подытожим, какую выгоду клиент может получить, проведя рефинансирование долга по кредитной карте:

- снизить нагрузку на свой бюджет (за счет уменьшения ставки кредитования и, как следствие, размера ежемесячного платежа);

- объединить все имеющиеся задолженности перед банками в одну;

- изменить валюту займа;

- избавиться от обременяющей карточки, в том числе премиум-класса;

- воспользоваться продуктом с улучшенными условиями: длительным сроком использования, грейс-периодом и др.

Но есть и недостатки: неизбежны дополнительные издержки клиента при заключении нового кредитного договора. Кроме того, сотрудники банка могут навязать подписание договора на оказание страховых услуг.

Важно! Финансовые организации, занимающиеся кредитованием населения, не вправе принуждать заемщиков приобретать какие-либо продукты, выдавая их за сопутствующие другим. То есть покупка страховки не является обязательной (за исключением оформления ипотечного или автокредита)

Если заем оформляется на потребительские цели, то клиент сам решает, необходимо ему страхование или нет. Стоит отметить, что банки больше приветствуют тех, кто заключает сделку со страховой компанией. Если же страховка была приобретена по незнанию, то возможно ее аннулирование в течение 5 дней.

К недостаткам можно отнести также большое количество документов, требуемых банком для оформления. Кроме того, потратить выданные средства можно только на закрытие долга по кредитке другого банка: кредитор осуществляет контроль расходования денег. Возможна выдача клиенту дополнительной суммы без декларирования, если программа это предусматривает.

Условия в 2021 году

Особенности программ рефинансирования в банках постоянно меняются, подстраиваясь под финансовый рынок. На момент февраля 2021 года в Росбанке на программу рефинансирования займов предоставляются следующие условия:

- процент — от 8,99% при условии оформления страхования жизни (не менее 14,99%, если заемщик отказывается страховаться);

- срок выплаты — 13-84 месяца, при этом некоторые клиенты могут рассчитывать на максимальную длительность в 60 месяцев;

- сумма кредита — 50 000-3 000 000 рублей.

Текущие условия рефинансирования в Росбанке достаточно выгодны, за счет нового займа можно покрыть любой потребительский кредит, а также займ на недорогой автомобиль. При условии частичной выплаты долга также можно рассчитывать на рефинансирование ипотеки. Предельной суммы хватит для этой цели.