Условия рефинансирования ипотеки в газпромбанке в 2020 году

Содержание:

- Конвертер валют

- Документация для оформления рефинансирования в Газпромбанке

- Рефинансирование ипотеки в Газпромбанке в 2020 году

- Время ожидания

- Размер налогового вычета

- Акции Газпромбанка

- Статьи об ипотеке

- Программа и виды реструктуризации

- Газпромбанк: рефинансирование ипотеки других банков физическим лицам

- Пошаговое оформление перекредитования

- Как подать заявку

- Какие условия рефинансирования?

- Требования к заемщику и объекту недвижимости

- Калькулятор рефинансирования ипотеки в Газпромбанке

- Порядок подачи документов

- Админ-панель

- Условия рефинансирования в Газпромбанке

- Об условиях и ставках рефинансирования ипотеки в Газпромбанке в 2021 году

- Ставка по рефинансированию ипотеки

- Процесс рефинансирования

- Условия рефинансирования кредита в Газпромбанке

- Отзывы об ипотеке в ПАО банке «ФК Открытие»

- Кто имеет право на рефинансирование ипотеки в Газпромбанке?

- Самый выгодный курс евро в Санкт-Петербурге на сегодня

- Потребительский кредит

- Программа рефинансирования

- Плюсы и минусы

- Карта сайта

- Нужно ли рефинансировать ипотеку

- Как погасить

- Резюме

Конвертер валют

Документация для оформления рефинансирования в Газпромбанке

Для рассмотрения заявки на перекредитование ипотеки в Газпромбанк, заемщику нужно подать комплект необходимых документов. Он состоит из:

- российского паспорта;

- номера СНИЛС, указанного в анкете;

- заверенных по правилам копий страниц трудовой книжки;

- документов, подтверждающих доходы заявителя (форму справки клиент выбирает самостоятельно).

Клиенты, являющиеся участниками зарплатного проекта Газпромбанка, документально доходы не подтверждают.

Дополнительно для оформления рефинансирования ипотечного кредита понадобятся:

- копия кредитного договора;

- справка от кредитора о сумме долга;

- документы на недвижимость;

- документ, подтверждающий право собственности;

- справка о зарегистрированных лицах;

- кадастровый и технический паспорта;

- оценочный отчет.

Рефинансирование ипотеки в Газпромбанке в 2020 году

Рассмотрим действующее сегодня условия и процентные ставки кредита на рефинансирование ипотеки в Газпромбанке (ГПБ). Займ выдается под залог квартиры, на которую зарегистрировано право собственности. Однако может потребоваться и поручительство физических лиц, а также залог иного недвижимого имущества.

Условия рефинансирования ипотеки в Газпромбанке

- Валюта: рубли

- Минимальная сумма: 0,5 млн руб., но не менее 15% от стоимости недвижимости;

- Максимальная сумма: 45 млн руб., но не более

- 90% от стоимости недвижимости при рефинансировании ипотеки, полученной на приобретение квартиры на вторичном рынке недвижимости;

- 80% от стоимости недвижимости при рефинансировании ипотеки, полученной на приобретение жилья на первичном рынке недвижимости.

- Минимальный срок: 3 года 6 месяцев;

- Максимальный срок: 30 лет.

Процентные ставки рефинансирование ипотеки в Газпромбанке

от 8,8% годовых

Надбавки:

+ 0,5 % для не зарплатных клиентов.

Акция 9,2% на рефинансирование ипотеки в Газпромбанке

ГПБ предлагает особые условия для клиентов, желающих оформить рефинансирование ипотечного кредита другого банка. В акции участвуют ипотечные заявки на рефинансирование кредитов на приобретение квартир в новостройках и на вторичном рынке жилья.

Условия акции

- Остаток задолженности — до 80% от стоимости жилья;

- Срок кредита – до 30 лет;

- Рассмотрение заявки от 1 рабочего дня;

- Обязательное оформление личного страхования (перечень рекомендованных страховых организаций).

- Решение по одобренной заявке действует 3 месяца.

Процентная ставка по акции

9,2% единая ставка независимо от остатка задолженности и срока кредита для всех заемщиков.

Калькулятор расчета рефинансирования ипотеки Газпромбанка

Рассчитать ежемесячный платеж и сумму переплаты при рефинансировании ипотеки в Газпромбанке можно при помощи ипотечного онлайн калькулятора.

Страхование при получении кредита

Как и в любом другом банке, при оформлении кредита на рефинансирование ипотеки в Газпромбанке надо будет приобрести страховой полис.

Если вы рефинансируете жилищный кредит, полученный для приобретения квартиры на вторичном рынке недвижимости, то необходимы следующие виды страхования:

— страхование объекта недвижимости- страхование титула в случаях, предусмотренных внутренними требованиями ГПБ.

— личное страхование.

При рефинансировании кредита полученного для приобретения квартиры на первичном рынке недвижимости:

Время ожидания

Размер налогового вычета

За обучение можно вернуть не больше, чем 13% от образовательных расходов. При этом есть максимальные суммы, которые нельзя превышать. Актуальные суммы на возврат подоходного налога на обучение 2020 года приведены в таблице.

|

№ |

Статья расходов |

Максимальная сумма расходов, с которой можно рассчитывать сумму возврата (за 1 человека), тыс. руб. РФ |

Максимальные суммы возврата по ставке 13% от суммы для расчета (за 1 человека), тыс. руб. РФ |

|

1 |

Собственное образование, образование сестры или брата |

120 |

15,6 |

|

2 |

Образование детей, подопечных |

50 |

6,5 |

Итоговая сумма будет рассчитываться так:

Сумма возврата = сумма за обучение * 13%

Акции Газпромбанка

В ГПБ регулярно проводятся акции для ипотечных заемщиков. Примером может служить предложение оформить кредитную карту с лимитом до 100 000 руб. Процентная ставка по банковскому продукту составляет 23,9%. Карта будет предложена клиентам, платежеспособность которых позволит одновременно расплачиваться по 2 кредитам.

Не менее интересная акция предлагается клиентам, которые являются участниками зарплатного проекта. Для них действует фиксированная процентная ставка — 8,9%. Она не зависит от суммы, не выплаченной по предыдущему кредиту, и срока, требуемого для полного погашения задолженности.

Статьи об ипотеке

Оценка стоимости для ипотечного займа

Какие документы нужны для ипотечного займа?

Ипотека для сотрудников РЖД в 2020 году

ДомКлик от Сбербанка

Программа и виды реструктуризации

Ипотека в Газпромбанке может быть рефинансирована на срок от тридцати шести месяцев до тридцати лет.

Сумма кредита может составлять от 500 тысяч до 45 миллионов рублей. Участие в совершаемой сделке собственных средств заёмщика не предусмотрено. Минимальная процентная ставка для заёмщика, желающего провести рефинансирование в Газпромбанке, составит 9%, а при отсутствии полиса добровольного страхования — 10%.

Газпромбанк предоставляет клиентам следующие виды рефинансирования:

- Под залог квартиры, на которую зарегистрировано право собственности.

- Под залог имущественных прав требования.

- Для полного погашения задолженности по ипотечному договору с внешним банком.

- Выдача суммы, превышающей задолженность по договору с иным кредитором, с передачей остатка в качестве кредита на потребительские цели (но не более тридцати процентов от суммы задолженности).

Для рефинансирования или реструктуризации долга заёмщик должен достичь возраста двадцати лет и являться гражданином РФ, либо быть зарегистрированным на территории страны как постоянно или временно проживающий.

Газпромбанк: рефинансирование ипотеки других банков физическим лицам

Рефинансирование ипотечного кредита – выкуп займа физического лица у стороннего банка с последующим переоформлением договора на более выгодных условиях. Услуга носит положительный характер, как для клиента, так и для Газпромбанка.

В случае с заемщиком, вы получаете возможность:

- уменьшить процентную ставку;

- продлить срок выплаты, что способствует снижению ежемесячного платежа;

- воспользоваться дополнительными услугами на льготных условиях;

- принять участие в актуальной акционной программе;

- получить доступ к современным виртуальным сервисам.

Банковская организация получает нового клиента, оформившего соглашение об оказании услуг на длительные сроки. Потенциально такой пользователь может воспользоваться рядом других дебетовых или кредитных предложений и привлечь новых клиентов, что способствует росту финансовой прибыли.

Пошаговое оформление перекредитования

Правильно переоформить ипотеку поможет следующий алгоритм:

- Изучить условия и требования программы рефинансирования, действующей в Газпромбанке. В этом поможет сайт компании, который содержит всю необходимую информацию. Если после этого останутся вопросы, их можно задать менеджеру банка при личном посещении офиса.

- Подготовить требуемые пакеты документов. Перед этим следует обратиться в оценочную компанию за соответствующим актом (это касается вторичного жилья).

- Подать заявку. Сделать это можно 2 способами — при личном посещении банковского офиса или в режиме онлайн, зайдя на сайт ГПБ.

- Подождать, пока банк рассмотрит заявление и примет решение. На это отводится до 10 дней. Но не всем клиентам приходится ждать долго. По некоторым заявкам решения принимаются за 1-2 дня.

- Получив положительный ответ, прийти в банк для подписания кредитного договора. При себе иметь все требуемые документы.

- Подождать, пока ГПБ перечислит деньги предыдущему кредитору.

- Обратиться в Росреестр для регистрации сделки и оформления залога в пользу ГПБ.

Подать заявку на рефинансирование можно при личном посещении банковского офиса.

Подать заявку на рефинансирование можно при личном посещении банковского офиса.

Как подать заявку

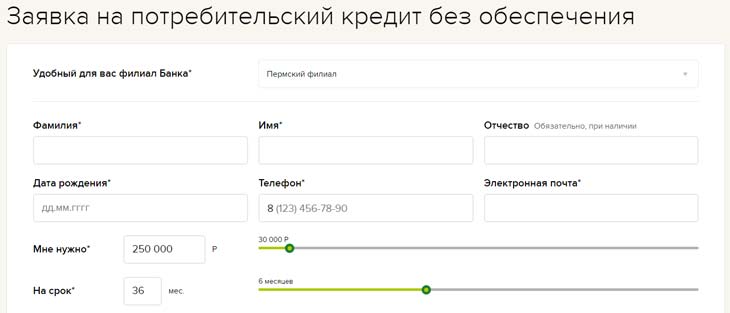

Подать заявку на рефинансирование ипотеки в Газпромбанк можно в офисе учреждения или через сайт банка.

Онлайн заявка имеет довольно упрощенный вид:

- персональные данные;

- паспортная информация;

- место жительства;

- город для обслуживания кредита;

- населенный пункт, где приобретается недвижимость;

- цель кредитования;

- необходимая сумма и срок;

- телефон и адрес электронной почты.

Подайте онлайн заявку для получения предварительного решения Газпромбанка о возможности рефинансирования в нем ипотеки другого банка

Подайте онлайн заявку для получения предварительного решения Газпромбанка о возможности рефинансирования в нем ипотеки другого банка

После отправки заявки на рефинансирование ипотеки другого банка, необходимо дождаться звонка от сотрудника Газпромбанк. Он проконсультирует относительно условий программы, и подскажет детали оформления.

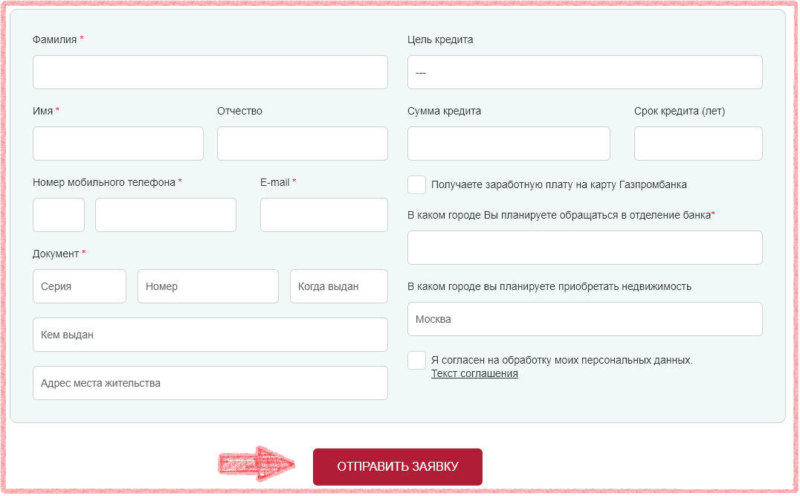

Если есть желание подать заявку в отделении, потребуется заполнить расширенную форму, в которой указываются сведения о месте работы, уровне дохода, семейном положении и т.п.

Какие условия рефинансирования?

Основанный в 1990-м году Газпромбанк является одним из лидеров на финансовом рынке по части кредитования на сегодняшний день.

Основанный в 1990-м году Газпромбанк является одним из лидеров на финансовом рынке по части кредитования на сегодняшний день.

Газпромбанк предоставляет ипотечные займы, точно также как и проводит рефинансирование ипотек, выданных в других банках.

Газпромбанк рефинансирует ипотечные кредиты, выданные как в рублях, так и в валюте (долларах, евро).

Условия рефинансирования для каждого лица определяются в индивидуальном порядке ввиду размера ипотеки, платежеспособности заемщика и ряда других факторов.

Для того, чтобы оформить рефинансирование ипотечного кредита в Газпромбанке, необходимо учесть некоторые условия:

| Наименование требования к заемщику | Значение требования |

|---|---|

| Возраст | От 22 до 55 лет для женщин и от 22 до 60 лет для мужчин (в некоторых случаях верхняя граница этого диапазона может быть повышена на несколько лет) |

| Гражданство Российской Федерации | Обязательно |

| Официальное трудоустройство | Обязательно + проработать на фактическом месте работы не менее шести месяцев |

| Процент погашения ипотеки | Не менее 15 процентов |

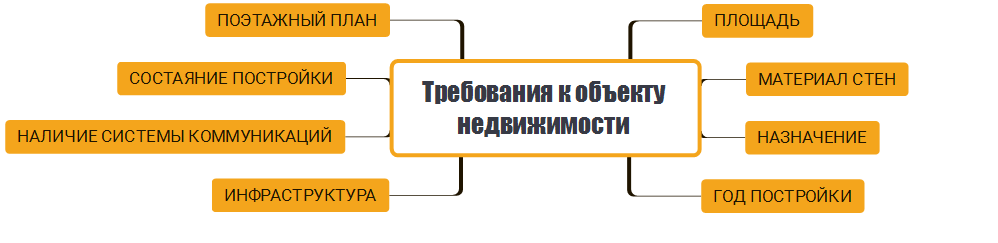

Требования к заемщику и объекту недвижимости

Воспользоваться программой невероятно просто. Но доступна данная программа не для всех пользователей.

Важно, чтобы заемщик:

- был дееспособным гражданином РФ и находился в возрасте от 20 до 65 лет;

- предоставил в банк справку о доходах, ксерокопию трудовой книжки;

- был зарегистрирован в зоне присутствия данного финансового заведения;

- не имел отрицательной кредитной истории;

- имел трудовой стаж не меньше 6 месяцев и больше 1 года, достаточный уровень дохода;

- предоставил в банк действующий кредитный договор, документы на залоговое имущество.

Помимо этого, требования предъявляются и к объекту недвижимости.

Ипотека должна:

- быть оформлена страхователем больше 6 месяцев назад;

- оплачиваться страхователем вовремя и по кредитному договору не должно быть просрочек;

- должна быть получена заемщиком до момента покупки им квартиры.

В данном финансовом заведении можно рефинансировать ипотеку, взятую на квартиру в строящемся доме

А если заемщик хочет провести рефинансирование квартиры, которая находится в доме в стадии котлована или только запланированном по проекту доме, то важно, чтобы застройщик был аккредитован данным финансовым учреждением

Калькулятор рефинансирования ипотеки в Газпромбанке

Сумма кредита

Тип платежей

АннуитетныйДифференцированный

Процентная ставка, %

Материнский капитал

НетДа

Дата выдачи

Срок кредита

0 год1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

0 мес.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.

Досрочные погашения

Уменьшение срокаУменьшение суммыЕжемесячное уменьшение срокаЕжемесячное уменьшение суммы

Добавить

Рассчитать погашение

График

Таблица

| Срок | мес. |

| Сумма | руб. |

| Ставка | % |

| Переплата | руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

На официальном сайте Газпромбанка клиенту предоставляется возможность предварительно сделать расчеты по переоформляемому кредиту. Для этого в специальной форме необходимо указать тип недвижимости (первичная или вторичная), город, остаток долга и срок возврата.

В результате таких действий будет сформировано предложение банка в виде ежемесячного платежа, размера кредитной ставки и минимального дохода, необходимого для обслуживания кредитного договора.

Альтернативным способом для получения итоговых расчетов по ипотеке является использование нашего ипотечного калькулятора. От пользователя потребуется заполнить:

- сумму;

- систему платежей (аннуитетная или дифференцированная);

- дату выдачи займа и срок кредитования;

- процентную ставку;

- использование или неиспользование материнского капитала.

Итогом применения такого инструмента станет получения наглядной информации о размере ежемесячного платежа по кредиту, итоговой стоимости займа с указанием переплаты за весь срок и минимального дохода.

Порядок подачи документов

Для оформления заявки и ее подачи для дальнейшего рассмотрения соблюдайте следующий порядок действий:

- Обратитесь в ближайший офис обслуживания или воспользуйтесь онлайн-сервисами, доступными на соответствующей странице официального сайта;

- Подготовьте документацию о предварительной оценки недвижимости. Для этого можно воспользоваться услугами сторонней оценивающей компании;

- Соберите необходимую документацию и подайте ее для дальнейшего рассмотрения;

- Если ваша заявка получила положительный ответ – подпишите дополнительное соглашение, после чего вы станете полноправным клиентом коммерческой банковской организации;

- Пройдите процесс государственной регистрации ипотечного кредита, в чем вам помогут специалисты банка.

Админ-панель

Условия рефинансирования в Газпромбанке

Рефинансирование — это погашение кредита по ипотеке в банке за счет нового кредита.

Рефинансирование — это погашение кредита по ипотеке в банке за счет нового кредита.

Газпромбанк (ГПБ) предлагает переоформить имеющуюся ипотеку на привлекательных условиях:

- Сумма — от 100 000 до 45 000 000 руб. Максимальный размер зависит от стоимости передаваемого в залог недвижимого имущества.

- Минимальный срок, на который выдается заем, — 1 год (при покупке квартиры в строящемся доме) и 3,5 года (для жилых объектов, находящихся в собственности).

- Максимально допустимое время выплат по кредиту — 30 лет.

- Валюта — рубли РФ.

- Комиссия за выдачу заемных средств не взимается.

- Время рассмотрения заявок — от 1 до 10 дней (с даты подачи клиентом требуемого пакета документов).

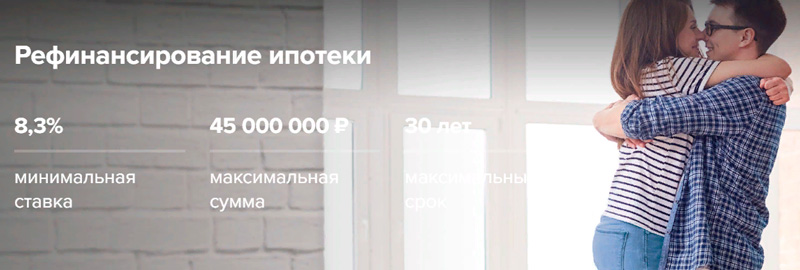

Об условиях и ставках рефинансирования ипотеки в Газпромбанке в 2021 году

Ипотечный кредит в Газпромбанке в 2021 году рефинансируется на следующих условиях:

- минимальная сумма, на которую можно оформить рефинансирование ипотеки – 100 тыс. ₽. При этом она должна составлять не меньше 15% стоимости жилья;

- максимальный размер кредитного лимита – 45 млн ₽;

- период кредитования – от 12 мес. до 30 лет;

- базовая процентная ставка рефинансирования – 8,3%.

Заем выдается на погашение ипотечного кредита, оформленного в другом банке. Ставка повышается на 1 п/п при отказе от страховки.

Можно взять в долг сумму, превышающую необходимую для погашения ипотеки. Однако она не может быть более 30% суммы задолженности.

Заявку рассматривают в течение 1-10 дней, начиная со дня, следующего за днем подачи полного пакета необходимых документов.

Допускаются не более двух просрочек по рефинансируемой ипотеке, однако они не должны превышать 29 дней (каждая, включительно), и последняя просрочка должна быть совершена не позже 12 месяцев до рефинансирования.

Ставка по рефинансированию ипотеки

Рефинансировать ипотеку в «Газпромбанке» можно по процентной ставке под 10,2% годовых. Но такая ставка доступна только для зарплатных клиентов, которые дали свое согласие на полное страхование, т.е. оформили страховку на имущество, титульное страхование, страхование жизни и здоровья.

Дополнительно клиент может воспользоваться следующими преимуществами.

Он может получить:

- +0,5% к своей обычной ставке, но только в том случае, если он не получает зарплату на карту «Газпромбанка»;

- +1. Но данная ставка действует до момента передачи недвижимости в залог финансовому заведению или при оформлении заемщиком доверенности на имя кредитора при регистрации обременения;

- +2%. Данная ставка действует до момента регистрации клиентом регистрации обременения без оформления доверенности на имя кредитной организации.

Дополнительные надбавки заемщику может установить само финансовое заведение. Но делается это после тщательного изучения анкеты.

К примеру, клиент может получить кредитную карту к ипотечному договору.

По ней он может получить в долг 100 000 рублей под 23,9% годовых, а ежемесячно он будет платить 5% от текущей задолженности. Но воспользоваться данной программой могут только те заемщики, кто сможет одновременно оплачивать два займа.

Дополнительно в «Газпромбанке» действуют и некоторые акции.

Это:

- «Акция 9,2%».

Здесь заемщик:

- получает ставку в 9,2% независимо от остатка задолженности и срока действия кредитного договора;

- получает остаток задолженности до 80% от общей стоимости жилья;

- может пользоваться кредитом 30 лет;

- может получить ответ на свою заявку через 1 день;

- обязательно должен пройти процедуру личного страхования заемщика.

- «Акция 8,8%».

Здесь клиент:

- получает 8,8% независимо от остатка задолженности и срока действия кредитного договора;

- может получать остаток от задолженности в 80% от общей стоимости приобретенной недвижимости;

- может пользоваться кредитом 30 лет;

- получает ответ на свою заявку через 1 день.

Дополнительно здесь клиент получает:

+0,5%. Но действует такая ставка для тех клиентов, кто не получает зарплату на карту «Газпромбанка».

Процесс рефинансирования

Схема оформления практически идентична выдаче первоначального займа. Исключение составляет оформление договора купли-продажи, договора долевого участия и регистрации права собственности заемщика на жилье.

Основной алгоритм действий:

- Сбор и оформление требуемого пакета документов.

- Подача заявления-анкеты (либо личным визитом в удобное отделение банка, либо через онлайн-форму на сайте).

- Ожидание ответа от банка: до 10 рабочих дней.

- Получение предварительного одобрения кредитной комиссии (срок действия 90 дней).

- Сбор и предоставление недостающих бумаг по требованию банка.

- Личный визит в назначенное банковской организацией время в отделение для подписания договора ипотечного кредитования.

- Нужно дождаться перевода денежных средств Газпромбанком в первоначальный банк.

- Снять обременение, в соответствии с установленными правилами бывшего кредитора (например, ВТБ вручает погашенную закладную, Сбербанк – высылает электронной почте все самостоятельно).

- Преступить к этапу регистрации обременения в пользу Газпромбанка самостоятельно, или предоставив доверенность сотруднику банка.

Необходимый список документов:

- Анкета заявителя;

- Паспорт РФ;

- СНИЛС;

- Копия трудовой книжки, заверенная работодателем, гражданско-правовой договор;

- Сведения о доходах: справка 2-НДФЛ, выписка счета из банковской организации или справка по форме Газпромбанка;

- Комплект бумаг на недвижимость: выписка из ЕГРЮЛ, документ, подтверждающий факт приобретения с подтверждением оплаты, техплан, выписка о прописанных;

- Новое заключение независимой оценки об актуальной рыночной стоимости недвижимости (если компания-оценщик не одобрена Газпромбанком, тогда в рефинансировании будет отказано);

- Копия кредитного договора с первоначальным банком;

- Выписка об остатке задолженности по ипотечному займу (срок действительности справки не более 30 дней).

Условия рефинансирования кредита в Газпромбанке

В Газпромбанке можно оформить рефинансирование различных видов кредитов, которые были выданы ранее в других банках:

- Потребительский кредит;

- Ипотечный кредит;

- Объединение потребительского займа и ипотечного кредита.

Газпромбанк также предлагает клиентам реструктуризацию кредитов. Реструктуризация отличается от рефинансирования тем, что изменяет условия по текущему кредиту на более удобные и выгодные, а во втором случае банк выдает вам для погашения старой задолженности денежный заём под более низкие проценты.

Обращаясь в Газпромбанк и желая перекредитовать долг, следует обязательно уведомить менеджера о том, на какие цели вам требуются деньги. Для этого в договоре есть специальная графа «Целевое использование средств», в которой следует указать «Для погашения существующей задолженности в другом учреждении». Это необходимо указывать, чтобы реструктурировать или рефинансировать кредит в банке Газпрома.

Кто может воспользоваться рефинансированием кредита в Газпромбанке

У Банка есть ряд требований к своим клиентам, желающим реструктурировать долг или оформить рефинансирование кредита.

Требования к физическим лицам:

- Российское гражданство

- Постоянное проживание в России и российская регистрация

- Возраст заёмщика не ниже 20 лет

- Рабочий стаж на текущей работе – 6 месяцев, для лиц, работающих на предприятиях и получающие зарплату на зарплатную карту Газпромбанка – 3 месяца

- Положительная кредитная история.

Нужно учитывать, что вышеперечисленные требования для получения кредита являются общими. Все заявки рассматриваются индивидуально и возможны некоторые отступления от установленных категорий.

Отзывы об ипотеке в ПАО банке «ФК Открытие»

Кто имеет право на рефинансирование ипотеки в Газпромбанке?

Чтобы переоформить ипотеку другого банка в Газпромбанке по более выгодным условиям, заемщику необходимо соответствовать ряду требований:

- Прописка гражданина в Российской Федерации;

- Российское гражданство;

- Если физическое лицо женщина — ей должно быть от 22 до 55 лет. Если мужчина: от 22 до 60 лет (в некоторых случаях допускается превышение возрастной планки);

- Общий трудовой стаж должен быть не меньше 12 месяцев. При этом на последнем рабочем месте — полгода;

- Положительная кредитная история (проверить бесплатно кредитную историю можно через интернет. Подробности тут: ).

- Клиент Газпромбанка должен иметь стабильный доход. На оплату кредита по ипотеке должно уходить максимум 50-60% от размера прописанной в справке зарплаты.

Чтобы оформить рефинансирование физическому лицу недостаточно соответствовать вышеупомянутым условиям, так же важно, чтобы сам кредит удовлетворят требования нового кредитора. Требования к старой ипотеке (той, что оформлена в другом банке), предъявляемые Газпромбанком следующие:

- Обязательное оформление страховки. Но перед этим нужно произвести оценку собственности: квартиры, дома, таунхауса.

- Кроме того, клиент не получит ипотечную ссуду, если старый кредит погашен меньше, чем на 15-20%.

Также необходимо собрать полный пакет документов и иметь разрешение на перекредитование того банка, где физическое лицо получило первый кредит по ипотеке.

Самый выгодный курс евро в Санкт-Петербурге на сегодня

Потребительский кредит

К соискателям на рефинансирование потребительских кредитов в ГПБ предъявляются более высокие требования, чем к лицам, планирующим перекредитование ипотечного займа. Особого внимания потребительский кредит заслуживает тем, что, в отличие от ипотечного, не требует предоставления банку залога в виде квартиры, которая обеспечивает безопасность сделки.

Условия для одобрения заявки на перекредитование:

-

хорошая кредитная история потенциального клиента;

-

постоянная регистрация по месту жительства;

-

гражданство РФ;

-

возрастной ценз в Газпромбанке для физических лиц, пожелавших оформить рефинансирование, составляет 20-65 лет (последняя цифра рассматривается с учетом срока погашения займа);

-

общий стаж трудовой деятельности – не менее года;

-

на последнем предприятии соискатель должен проработать не менее 6-ти месяцев или 3 месяца, если физическое лицо получало зарплату на счет Газпромбанка;

-

доходы лица, подавшего заявку на рефинансирование, должны быть выше, чем ежемесячная процентная ставка.

-

плюсом является, если фирма-работодатель состоит в программе потребительского кредитования ГПБ.

Даже если вы подходите под все вышеперечисленные параметры, это не гарантирует на 100 %, что вам будет одобрена процедура рефинансирования. Свой отказ банк не обязан никак комментировать.

Газпромбанк всеми силами старается оградить себя от сотрудничества с неблагонадежными клиентами, поэтому рефинансирование потребительского кредита требует наличия хотя бы одного фактора, из перечисленных ниже:

соискатель должен работать в компании, зарплату в которой он получает через Газпромбанк (вы не попадаете под данные требования, если получаете зарплату через ГПБ по собственной инициативе, а ваши коллеги получают ее другим вариантом);

-

претендент должен быть сотрудником бюджетной организации;

-

фирма-работодатель включена в программу потребительского кредитования ГПБ;

-

безупречная кредитная история увеличивает шансы на одобрение заявки.

Если вы соответствуете хоть одному критерию, уверенно направляйтесь в Газпромбанк или подавайте заявку на рефинансирование в режиме онлайн. Шансы значительно выше, если вы удовлетворяете банк сразу по нескольким пунктам.

Программа рефинансирования

Газпромбанк предусматривает гибкую программу рефинансирования ипотечных кредитов, выданных в различных банковских организациях.

Газпромбанк предусматривает гибкую программу рефинансирования ипотечных кредитов, выданных в различных банковских организациях.

Программа доступна как для юридических, так и для физических лиц.

Условия программы рефинансирования выглядят следующим образом.

Полезное видео:

Процентные ставки

Процент ставки, который устанавливается Газпромбанком на кредит, выданный для закрытия ипотеки в предыдущем банке, достаточно сильно зависит от такого показателя, как дисконт.

Процент ставки, который устанавливается Газпромбанком на кредит, выданный для закрытия ипотеки в предыдущем банке, достаточно сильно зависит от такого показателя, как дисконт.

Дисконт представляет собой соотношение процента остатка по выплате реальной стоимости квартиры (той части, которая находится в залоге) к ее общей цене.

В зависимости от величины дисконта варьируется и процент по кредиту, выданному на рефинансирование.

Так, если номинал дисконта не превышает двадцати процентов, процентная ставка на кредит в валюте составляет десять с половиной процентов в год, тогда как по кредиту в рублях – 13.3 процента в год.

При размере дисконта вот двадцати до пятидесяти процентов, процентная ставка по кредиту Газпромбанка в национальной валюте равна 12.5 процентов, а по долларовому – все те же 10.5 процентов.

В случае, когда показатель дисконта превышает 50 процентов, процентная ставка по валютному кредиту остается равной 10.5 процентам, в то время как по рублевому снижается до двенадцати процентов годовых.

Обратите внимание! В одной из своих статей мы подготовили последние новости о валютной ипотеке

Дополнительные надбавки

Для людей, не являющихся клиентами Газпромбанка, процентная ставка по кредиту на рефинансирование на 0.25 процентов выше, чем для клиентов этого банка.

Для людей, не являющихся клиентами Газпромбанка, процентная ставка по кредиту на рефинансирование на 0.25 процентов выше, чем для клиентов этого банка.

Надбавка к процентам ставки может начисляться в зависимости от степени погашения ипотеки и наличия у заемщика личной страховки (в пределах одного процента).

Надбавки в пол процента применимы к заемщикам, чьи начисления заработной платы не поступают на счет, открытый в Газпромбанке.

Минимальная и максимальная сумма займа

Сумма займа, которая может быть выдана Газпромбанком для рефинансирования ипотечного кредита исчисляется в размере от 600 тысяч до 45 миллионов рублей.

Сумма займа, которая может быть выдана Газпромбанком для рефинансирования ипотечного кредита исчисляется в размере от 600 тысяч до 45 миллионов рублей.

Долларовый кредит выдается в соответствующем валютном эквиваленте согласно текущему курсу валют.

Минимальная сумма кредита не может быть меньше пятнадцати процентов от стоимости ипотечного жилья.

В качестве залога под кредит на рефинансирование выступает жилье, на которое у заемщика должно быть оформлено право собственности.

В некоторых случаях необходимо поручительство физического или юридического лица.

Плюсы и минусы

Положительными сторонами рефинансирования ипотеки в Газпромбанке являются:

- Долгосрочность ипотеки — до 30 лет. Это позволяет выплачивать крупные суммы маленькими частями (такое решение позволяет снизить нагрузку на физическое лицо и несколько облегчить его жизнь);

- Бесплатная подача и рассмотрение заявления на выдачу ипотеки;

- Можно бесплатно содержать счет в банке, без комиссии;

- Получить деньги можно как в рублях, так и долларах;

- Минимальный денежный порог, который позволяет ежемесячно вносить большие суммы денег без штрафов;

- Возможно досрочное погашение;

- Вместо залога на квартиру клиент может предоставить поручителей;

- Система скидок для участников зарплатной программы банка.

Несмотря на плюсы рефинансирования в Газпромбанке, программа имеет и недостатки:

- Затяжной процесс рассмотрения заявления. В некоторых случаях решение банка может затянуться на полгода;

- Клиент не получит кредит, если первоначальная ипотека погашена меньше, чем на 15%;

- Размер процентной ставки зависит от наличия страховки у физического лица.

Газпромбанк зачастую выдвигает ряд требований к залоговому имуществу, особенно если оно является вторичным. Кроме того, не всегда заемщик может предоставить полный пакет документов, необходимых для перекредитования.

Стоит отметить, что Газпромбанк предоставляет внушительный список программ по ипотеке, которые оформляются с учетом акций и выгодных условий. Ипотечное рефинансирование в

Карта сайта

- Ярославль

- Якутск

- Южно-Сахалинск

- Элиста

- Чита

- Черкесск

- Челябинск

- Чебоксары

- Хабаровск

- Уфа

- Ульяновск

- Улан-Удэ

- Тюмень

- Тула

- Томск

- Тверь

- Тамбов

- Сыктывкар

- Сургут

- Ставрополь

- Сочи

- Смоленск

- Симферополь

- Севастополь

- Саратов

- Саранск

- Санкт-Петербург

- Самара

- Салехард

- Рязань

- Ростов-на-Дону

- Псков

- Петрозаводск

- Пермь

- Пенза

- Оренбург

- Орел

- Омск

- Новосибирск

- Нижний Новгород

- Нарьян-Мар

- Нальчик

- Назрань

- Мурманск

- Москва

- Махачкала

- Майкоп

- Магадан

- Липецк

- Кызыл

- Курск

- Курган

-

Красноярск

- На вторичном рынке

- На дом

- На землю

- На долю

- На нежилое помещение

- Рефинансирование

- На комнату

- На строительство

- На квартиру в новостройке

- Коммерческая

- Многодетным

- Для молодых семей

- Военным

- Учителям

- Пенсионерам

- Клиентам банка

- Бюджетникам

- Без первого взноса

- Без справок

- С материнским капиталом

- Под залог

- Льготная

- Со справкой

- С поручителем

- Без поручителей

- Социальная

- С досрочным погашением

- С господдержкой

- По двум документам

- По форме банка

- Ипотека на квартиру

- Под 6 процентов

- Краснодар

- Кострома

- Киров

- Кемерово

- Калуга

- Калининград

- Казань

- Йошкар-Ола

- Иркутск

- Ижевск

- Иваново

- Екатеринбург

- Грозный

- Горно-Алтайск

- Воронеж

- Вологда

- Волгоград

- Владимир

- Владикавказ

- Владивосток

- Великий Новгород

- Брянск

- Благовещенск

- Биробиджан

- Белгород

- Барнаул

- Астрахань

- Архангельск

- Анадырь

- Абакан

Нужно ли рефинансировать ипотеку

Перекредитовать ипотечный заем в Газпромбанке, заемщик гасит невыгодный кредит на покупку жилья в стороннем банке и выплачивает новый заем, оформленный под меньшие проценты.

Благодаря услуге рефинансирования ипотеки, снижается размер ежемесячного платежа, поскольку срок действия нового кредита увеличен, а ставка уменьшена.

Также улучшаются и иные условия кредитования.

В результате перекредитования снижается нагрузка на семейный бюджет, появляются свободные средства, которые заемщик может направить на другие цели.

Нужно отметить, что в Газпромбанк предлагает заемщику при рефинансировании:

- Получить дополнительные средства до 30% суммы рефинансируемого долга, которые можно потратить на любые нужды.

- Провести перекредитование займа, оформленного по специальным программам (Семейная или Военная ипотека).

- Самостоятельно скорректировать период кредитования (в любую сторону) и выбрать вид ежемесячного платежа (аннуитетный или дифференцированный).