Рефинансирование кредитов в сбербанке

Содержание:

- Что такое рефинансирование кредита?

- Стоит ли оформлять рефинансирование кредита в Сбербанке

- Что такое рефинансирование кредита в Сбербанке

- Список документов и требования к заемщикам

- Требования к клиентам и документации

- Краткое резюме статьи

- Как оформить?

- Порядок перекредитования в Сбербанке

- Технология производства платежных карт

- Условия и требования рефинансирования Сбербанка

- Когда на самом деле выгодно проводить рефинансирование кредита

- Необходимые документы для рефинансирования в Сбербанке

- Процедура перекредитования

- Преимущества рефинансирования в Сбербанке

- Как рефинансировать кредит другого банка

- Условия рефинансирования кредита в Сбербанке

- Рефинансирование потребительских кредитов

Что такое рефинансирование кредита?

Рефинансирование — это услуга замены одного кредитного обязательства на другое с более приемлемыми условиями. При этом у прошлого кредитора происходит досрочное погашение.

Многие пользователи путают данное понятие с реструктуризацией долга. Однако это совершенно различные услуги. Под реструктуризацией потребительского кредита подразумевают пересмотр банком условий предоставления денежных средств и их изменение на более выгодные (к примеру, продление срока действия ссуды).

Сбербанк России сегодня предлагает населению обе эти услуги. При оформлении рефинансирования потребитель получает на руки (хотя чаще банк сам переводит деньги на счет прошлого кредитора и выдает на руки лишь остаток денежных средств, если это предусмотрено условиями программы) совершенно новый кредит, которым он погашает ранее оформленный займ.

При реструктуризации банковская компания, рассмотрев обращение заемщика, изменяет условия кредитования на более щадящие, чтобы пользователь не попал в долговую яму и вовремя вернул денежные средства. Примером реструктуризации может быть предоставление отсрочки и временное снижение суммы регулярных платежей. Также в рамках данной услуги банк может изменить валюту кредита.

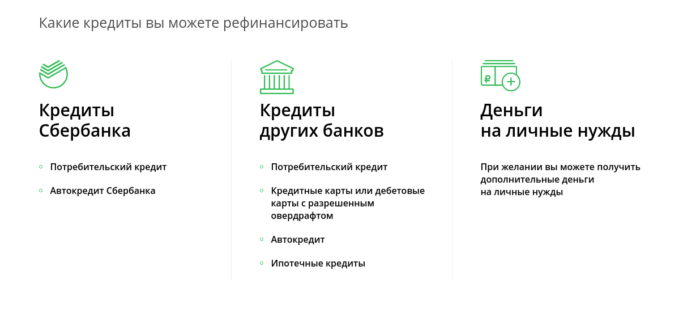

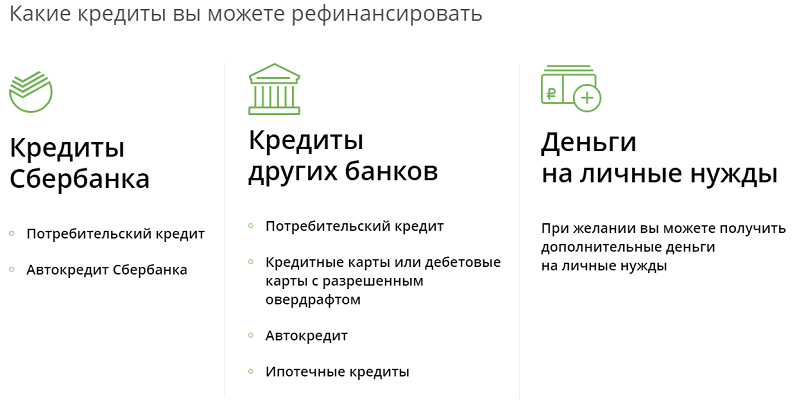

Какие кредиты можно рефинансировать в Сбербанке?

Это могут быть такие виды займов:

- потребительские ссуды (с обеспечением и без, целевые и нецелевые);

- автокредиты;

- кредитные карточки;

- карты дебетового типа с овердрафтом.

При этом к рефинансируемым потребительским кредитам Сбербанк выдвигает ряд требований:

- ссуда должна быть оформлена не ранее, чем за 6 месяцев до обращения в Сбербанк;

- за период 12-ти последних месяцев заемщиком не должно быть допущено просрочек;

- не должно быть долга;

- по данному предложению ранее не оформлялась реструктуризация;

- число рефинансируемых кредитов не должно превышать 5.

Условия и ставка

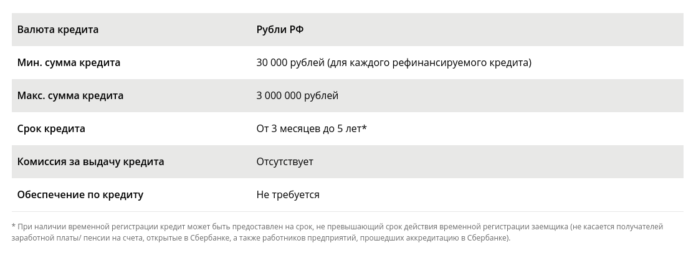

В этом году Сбербанк России предлагает физическим лицам рефинансировать кредиты на следующих условиях:

- валюта – российские рубли;

- процентная ставка – от 11,5% в год;

- минимальный размер ссуды — 30 000 руб. (но не меньше остатка задолженности);

- максимально – 3 миллиона руб.;

- срок – от 90 дней до 60 месяцев (5 лет);

- комиссионный сбор за выдачу денежных средств – отсутствует;

- обеспечение – без залога и поручителей.

Требования к заемщикам

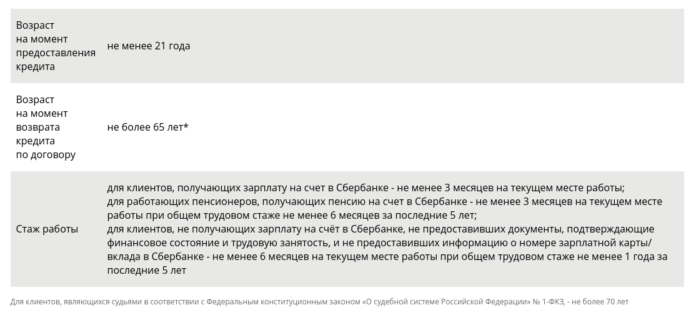

Получить услугу по перекредитованию потребительского займа в Сбербанке сегодня доступно дееспособным физическим лицам в возрасте от 21 года. При этом максимальный возрастной возраст — 65 лет. Именно столько может быть заемщику в момент полного погашения ссуды. Так же он должен иметь российское гражданство и постоянно проживать на территории РФ.

Общий стаж должен быть более 365 дней (12 месяцев) за последние 5 лет.

Для заемщиков в возрасте до 65 лет, получающих пенсию на карту Сбербанка и продолжающих работать (т.е. для работающих пенсионеров), условия по программе аналогичны.

Документы для рефинансирования кредита в Сбербанке

Для того чтобы воспользоваться программой рефинансирования потребителю понадобятся такие документы:

- паспорт РФ с отметкой об адресной регистрации;

- справка о доходах с места трудоустройства (форма 2-НДФЛ);

- трудовая книжка (копия всех заполненных страниц);

- информация по рефинансируемому займу: общая сумма потребительского займа, остаток, процентная ставка, график ежемесячных платежей, договор.

При личном визите в офис Сбербанка заемщику также придется заполнить анкету и заявление на рефинансирование потребительского кредита. Заявление можно оформить онлайн и сэкономить время. При получении положительного ответа на такой запрос, можно явиться в банк с полным пакетом документов.

Получить информацию о рефинансируемом потребительском кредите можно в интернет-банкинге финансовой организации, где он был оформлен. Досрочное погашение также будет доступно для просмотра в личном кабинете.

Стоит ли оформлять рефинансирование кредита в Сбербанке

Чтобы понять, стоит ли оформлять рефинансирование, важно провести тщательный анализ. Стоит оценить не только удобство от перевода кредитов в Сбербанк или объединения их, но и просчитать все выгоды

Рассматривая степень повышения комфорта в результате рефинансирования, следует учесть:

- при получении заработной платы или пенсии на карту Сбербанка можно написать заявление на автоматическое списание;

- повысить удобство обслуживания займа можно, используя Сбербанк онлайн;

- досрочное погашение может проводиться как полностью, так и частично без комиссий и ограничения по сумме, но придется писать заявление;

- нет необходимости оформлять страховку.

Чтобы оценить финансовую выгоду от процедуры рефинансирования, стоит рассчитать переплату, которая возникнет по новому договору и размер переплат, если не предпринимать никаких действий. Для этого не обязательно пользоваться обычным калькулятором, провести правильные расчеты на котором сложно проводить человеку без финансового образования. Зачастую целесообразнее для этих целей пользоваться специальными программами, размещенными на сайте банков.

Что такое рефинансирование кредита в Сбербанке

Сбербанк разработал программу перекредитования, позволяющую получить займ, необходимый для полной выплаты действующих займов, полученных в иных банках. Новый займ может быть оформлен и для того, чтобы избавить залоговое имущество от обременений. Программа предусматривает возможность рефинансирования со сниженной ставкой по процентам.

Советуем к ознакомлению: Список банков для рефинансирования кредитов

Перекредитование оформляется в виде нового кредитного договора, общий размер займа по которому равен сумме тех кредитов, которые клиент намерен полностью погасить. Рефинансируемые кредиты могу быть представлены, как:

- займы без определенных целей;

- крупные потребительские кредиты, включая кредитные карты;

- ипотечное кредитование.

Рефинансирование кредита в Сбербанке для физических лиц имеет определенное удобство, которое заключается в том, что у клиента возникает единое обязательство. С учетом того, что Сбербанк широко представлен в каждом из субъектов РФ, у клиента не может возникнуть трудностей с возвратом оформленной суммы.

Выполнить очередной платеж без дополнительных комиссий можно, как в самом отделении банка, платежном терминале, так и при использовании сервиса «Сбербанк Онлайн». Данный сервис дает возможность подключения услуги автоматических платежей.

Условия рефинансирования — ставка, суммы

Условия в 2018 году, представленные со стороны Сбербанка, не многим отличаются от тех, которые были представлены в прошлых годах.

Сбербанк осуществляет рефинансирование кредитов других банков путем выдачи нового потребительского кредита. В Сбербанке условия следующие:

- общая сумма займа может достигать 3 000 000 рублей;

- Ставка от 11,9% годовых;

- Срок до 5 лет;

- клиент может заявить о необходимости объединения задолженности по пяти кредитам, которые были оформлены, как в Сбербанке, так и в иных учреждениях банковского сектора;

- обязательное указание на цель кредитования, которая указывается, как «…на рефинансирование кредита…»;

- отсутствие требований об обеспечении получаемого займа;

- средства предоставляются в безналичном виде, путем перечисления на счет;

- заключение договора осуществляется в стенах отделения.

Рефинансирование в Сбербанке доступно всем категориям заемщиков. Заявка, направленная в банк клиентом, будет рассмотрена за 2 рабочих дня. Принятое решение будет действительным в течение 30-ти дней.

Со стороны банка применяется процентная ставка, имеющая два значения. Так:

- при сроке кредитования от 3 месяцев до 2 лет, размер процентов составит 13,9%;

- увеличения срока возврата займа до 25-60 месяцев, является основанием для того, чтобы процентная ставка увеличилась до 14,9%.

Воспользоваться более низкой ставкой, можно при рефинансировании в Интерпромбанке.

Осуществить предварительный и ориентировочный расчет размера общей стоимости кредита можно используя калькулятор. Рассчитайте самостоятельно объем переплаты, используя калькулятор. Изменяйте данные о размере требуемого займа и сроках выплаты и выбирайте наиболее приемлемый график.

Банк не ограничивает клиентов в возможности осуществления досрочного погашения.

Требования к клиентам

Рефинансирование доступно людям, отвечающим ряду требований:

- возрастное ограничение в пределах 21 – 65 лет;

- наличие текущего стажа — не менее полугода, такое требование не распространяется на клиентов, с оформленным зарплатным проектом в Сбербанке;

- наличие общего стажа – не менее года. На клиентов, получающих зарплату на карты Сбербанка, требование не влияет;

- нахождение в российском гражданстве;

- наличие постоянной или временной регистрации.

Будет необходимо предъявить такие документы:

- антеку-заявление;

- паспорт, подтверждающий гражданство;

- трудовую книжку/контракт (по требованию банка);

- справка, подтверждающая размер дохода.

Индивидуальным предпринимателям, адвокатам и нотариусам, будет необходимо документально подтвердить свой статус.

Список документов и требования к заемщикам

Перечень требований к заемщикам достаточно лоялен и заключается в:

- Возраст от 21 года до 65 лет (на момент окончания срока кредитного договора).

- Официальное трудоустройство и трудовой стаж на текущем месте работы не менее 6 месяцев, а общий за последние 5 лет минимум 12 месяцев.

Для физических лиц получающих зарплату в Сбербанке требования по трудовому стажу за последние 5 лет не распространяется, а для пенсионеров оно снижено до 6 месяцев.

Для физических лиц получающих зарплату в Сбербанке требования по трудовому стажу за последние 5 лет не распространяется, а для пенсионеров оно снижено до 6 месяцев.

Для одобрения физическому лицу программы рефинансирования необходимо предоставить в Сбербанк следующие документы:

- Заявление на выдачу средств на перекредитование задолженностей. С его содержанием можно ознакомиться на официальном сайте банка, но заполняется анкета в отделении в присутствии менеджера.

- Паспорт гражданина РФ с обязательной отметкой о регистрации. В случае временной регистрации дополнительно потребуется предоставить справку подтверждающую фактическое местонахождение физического лица по указанному адресу.

- Информация о рефинансируемых кредитах. Это может быть справка из банка об остатке задолженности с учетом процентов, номер кредитного договора и информация о нем (если есть), платежные реквизиты в другом банке для досрочного погашения.

- Подтверждение дохода не требуется если запрашивать сумму не превышающую существующих задолженностей. Но при определенных ситуациях менеджеры все же могут запросить справку о доходах.

Требования к клиентам и документации

Подать заявку в Сбербанк на рефинансирование через потребительский кредит имеют возможность граждане России в возрасте от 21 до 65 лет.

Подать заявку в Сбербанк на рефинансирование через потребительский кредит имеют возможность граждане России в возрасте от 21 до 65 лет.

Потенциальный клиент должен быть трудоустроен:

- не менее полгода на актуальном рабочем месте;

- общий срок трудовой деятельности за последние пять лет — не меньше года.

Последнее требование не накладывается на пенсионеров, физические лица, получающие выплаты на счёт, открытый в Сбербанке.

Для рассмотрения заявки на перекредитование банк требует такие документы:

- Анкета. Заявление-образец доступен для просмотра онлайн на официальной странице Сбербанка.

- Паспорт гражданина РФ с постоянной регистрацией;

- Справка по месту регистрации (для физических лиц, имеющих временную регистрацию);

- Документация, заверяющая финансовую стабильность и состоятельность физического лица;

- Документация по кредитам, на которые будет проводиться рефинансирование.

Краткое резюме статьи

В Сбербанке возможно перекредитование не только обычных потребительских займов: кредитки, дебетовые карты с овердрафтом, автокредиты и ипотечные займы. Причем необязательно, чтобы все это было размещено в других банках — допускается рефинансирование займов, открытых в самом Сбербанке. Новая процентная ставка по займу более чем выгодна — от 10,6% годовых и 12,9% годовых по ипотеке и потребительским займам соответственно.

Чтобы получить новый займ, достаточно предъявить паспорт, любой второй документ и документацию на объединяемые займы. Даже подтверждение доходов требуется далеко не во всех случаях

Поэтому программа рефинансирования в Сбербанке имеет право если не привлечь, то хотя бы обратить на себя внимание

Как оформить?

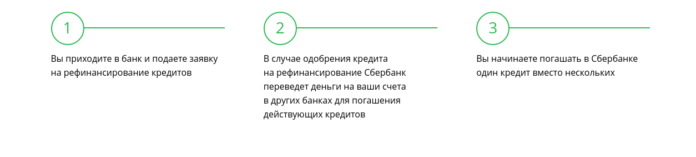

Рефинансирование в Сбербанке можно оформить, следуя такому алгоритму:

- Изучите условия предоставления услуги (представлены выше), если они вас устраивают, приходите в банк и пишите заявление. Можете записаться онлайн, чтобы сэкономить время на простой в очереди и явиться в нужный час. Срок рассмотрения — до 2 дней. При положительно ответе следуйте дальнейшим инструкциям.

- Подготовьте необходимую документацию.

- Затем приходите снова в банк с полным пакетом требуемых документов и заполняйте еще одну анкету на рефинансирование кредита.

- После того, как заявка и все документы будут рассмотрены, вы получите окончательный ответ (срок рассмотрения 5-10 рабочих дней).

- При положительном решении Сбербанк переведет нужную сумму кредита на счет прошлого кредитора. Вы же подпишете новое соглашение со Сбербанком и получите график для погашения задолженности. Теперь необходимо следовать именно ему.

Получение денег

После того, как будет подписан договор на рефинансирование кредита в Сбербанке, клиент сможет получить денежные средства. Наличными по программе рефинансирования потребительских займов денежные средства не выдаются. Как правило, банк перечисляет деньги по реквизитам прошлого кредитора. Остаток заемщик может получить на именную дебетовую карту Visa или MasterCard.

Погашение долга

Рефинансирование потребительского кредита или нескольких означает получение нового графика внесения платежей. Соблюдать следует все условия, так как повторно оформить такую услугу будет сложно. Банки, как правило, отказывают в заявках на повторное рефинансирование.

Итак, погашение кредита в Сбербанке доступно следующими способами:

- Через интернет при использовании личного кабинета Сбербанка Онлайн (переводом с карты или счета, оформленных в Сбербанке);

- Наличными в кассе банковского учреждения;

- Через «Мобильный банк», если сумма кредита небольшая, так как здесь установлен лимит разового перевода в 8000 рублей;

- С карты через устройства самообслуживания (банкоматы и терминалы).

- Почтовый перевод.

- Использование электронных кошельков.

Выплата займа осуществляется аннуитетными (то есть равными) платежами. Иными словами, за весь период действия договора ежемесячные платежи будут одинакового размера до самого окончания срока выплат.

Финансовая организация допускает досрочное погашение ссуды полностью либо частями без взимания дополнительных комиссионных сборов. Для того чтобы вернуть долг раньше срока, потребитель должен обратиться в банк и написать соответствующее заявление.

В том случае, если клиент допустил просрочку по займу, ему придется дополнительно заплатить неустойку в размере 20% годовых от суммы невнесенного вовремя платежа.

Порядок перекредитования в Сбербанке

Для этого есть два способа – лично в отделении организации или с помощью онлайн-заявки.

- В отделении. Обратитесь к сотруднику банка и напишите заявление на рефинансирование. Понадобятся все перечисленные в предыдущем подзаголовке документы. Однако для страховки лучше заранее уточнить, какие бумаги вам нужно подготовить – так вы сэкономите время и быстрее получите одобрение.

- Онлайн. Эта услуга доступна только зарегистрированным клиентам Сбербанка. У вас должна быть пластиковая карта и доступ в личный кабинет. Зайдите в ЛК под своим логином и паролем и найдите меню кредитных предложений. Здесь есть вкладка «Рефинансирование», в которой вам нужно заполнить анкету, выбрать кредиты и ввести реквизиты рефинансируемых программ.

Технология производства платежных карт

Условия и требования рефинансирования Сбербанка

Предложение от Сбербанка заманчивое, но не каждый гражданин может им воспользоваться. Прежде чем идти в банковское отделение с просьбой оформить рефинансирование, следует ознакомиться с условиями и нюансами предоставления услуги.

Рефинансируемые кредиты

Полученные в других банках

- Потребительские кредиты

- Автокредиты

- Кредитные карты

- Дебетовые карты с разрешенным овердрафтом

- Ипотечные кредиты

Полученные в Сбербанке

- Потребительские кредиты

- Автокредиты

Условия кредитования

Банком установлены требования к подлежащему рефинансированию кредиту:

- количество объединяемых займов – не более 5-ти;

- объединяемые кредиты – рублевые;

- срок действия кредитных договоров – от 180 дней (на день оформления кредитной заявки);

- полное погашение прежних займов без допущения просрочек;

- отсутствие в настоящем просрочки;

- возможность рефинансирования только займов, не прошедших реструктуризацию.

Условия рефинансирования Сбербанка:

- наибольшая сумма для каждого объединяемого займа – 3 млн. рублей;

- наименьшая – 30 тысяч рублей;

- минимальный срок действия кредитного договора – 3 месяца;

- максимальный – 5 лет;

- ставка рефинансирования при сумме от 30 до 500 тысяч рублей – 13,4%;

- при сумме от 500 тысяч до 3 миллионов – 11,4%;

- комиссионные за предоставления услуги не снимаются;

- обеспечение займа отсутствует.

Требования к заемщикам

Чтобы клиент смог воспользоваться банковской услугой, он должен соответствовать следующим требованиям:

- Возраст на дату оформления договора – от 21 года.

- Возраст на дату закрытия договора – до 65 лет.

- Рабочий стаж:

- для гражданина, пользующегося зарплатной карточкой Сбербанка – не меньше 3 месяцев на нынешней работе;

- для работающего пенсионера, имеющего зарплатный счет Сбербанка – не меньше 3 месяцев на нынешней работе при стаже от 6 месяцев за последний 5-летний период;

- для гражданина, не пользующегося зарплатным счетом Сбербанка, не предоставившего документальное подтверждение финансовых возможностей и занятости – не меньше 6 месяцев на нынешней работе при стаже от года за последний 5-летний период.

Требуемые документы

Для оформления услуги банковский сотрудник просит у клиента следующий комплект документов:

- удостоверение личности с регистрационной отметкой;

- документальные подтверждения финансовых возможностей и рабочей занятости (не требуются, если кредитная сумма соответствует остаточному долгу по объединяемым займам);

- договорные документы по объединяемым кредитам.

Получение и обслуживание кредита

Гражданин может оформить услугу:

- в банковском офисе по месту регистрации;

- в любом отделении, предоставляющем услугу кредитования, в пределах страны – для граждан, пользующихся зарплатным счетом Сбербанка.

Заявку на рефинансирование Сбербанк рассматривает минимум 2 минуты, но максимум 2 дня. Рассмотрение начинается с даты предоставления комплекта документов.

Клиенту выдается сразу вся кредитная сумма в безналичном виде, она поступает в день подписания договора на активный счет кредитополучателя, открытый Сбербанком. Положив нужную сумму на счет, банк приступает к отправке безналичных средств на рефинансируемые счета других финансовых учреждений. Плательщик погашает долг равными платежами.

Досрочное погашение:

- осуществляется путем подачи заявления в банковском офисе либо онлайн-режиме;

- предварительно уведомлять банк не нужно;

- минимальная сумма досрочного возврата неограниченная;

- необходимо погасить проценты за срок пользования кредитными деньгами;

- комиссионные не берутся.

Неустойка за просрочку или неполное погашение долга – 20% годовых. Определяется величиной просроченной суммы. Период начисления неустойки начинается со следующего дня после даты выполнения кредитного обязательства, завершается датой погашения просрочки.

Оформление рефинансирования практически не отличается от составления обычного кредитного договора. Нужно лишь прийти в банковское отделение с необходимым комплектом документов, заполнить бланк заявления. Далее остается дождаться положительного ответа банка, чтобы начать погашение единственного долга по выгодной ставке.

Когда на самом деле выгодно проводить рефинансирование кредита

Если вы хотите сэкономить на процентной ставке, то за рефинансированием потребительского кредита имеет смысл обращаться тогда, когда ставка нового займа будет ниже хотя бы на 1 процент, объясняет директор по работе с клиентами «БКС премьер» Николай Соколов.

Но это правило действует только для потребительских займов. Перекредитовывать ипотеку желательно в том случае, если можно получить ставку хотя бы на 2 процента ниже, чем ту, что вы платите. Это связано с затратами на переоценку недвижимости и другими небанковскими сборами.

Если разница 0,1 – 0,3 процента, то в рефинансировании любых кредитов смысла, как правило, не будет.

Необходимые документы для рефинансирования в Сбербанке

Для того, чтобы оформить рефинансирование, необходимо предоставить в Сбербанк России следующие документы:

- Ваше заявление-анкета;

- Ваш паспорт гражданина России с отметкой о прописке;

- Номер и дата заключения кредита;

- Справка с информацией о рефинансируемом кредите:

- Дата окончания срока действия кредитного договора или срок действия кредитной карты/дебетовой банковской карты, к которой открыт овердрафт;

- Сумма и валюта кредита по договору, лимит кредитования по кредитной карте или лимит овердрафта по дебетовой банковской карте;

- Размер процентной ставки по кредиту;

- Размер ежемесячного платежа;

- Остаток задолженности.

Справка с реквизитами вашего счета, открытого для целей погашения рефинансируемого кредита:

- Номер счета Заемщика, с которого осуществляется погашение кредита у Первичного кредитора (номер текущего счета/счета по вкладу/счета банковской карты Заемщика);

- Реквизиты Первичного кредитора: номер корреспондентского счета, БИК, ИНН, наименование, адрес местонахождения, а также номер расчетного счета.

Процедура перекредитования

А вот подать заявку через интернет не получится — банк требует личного обращения в одно из отделений банка. С собой уже нужно иметь готовый пакет документов, а анкету-заявку можно заполнить уже на месте. После принятия документов банк рассматривает вашу кандидатуру в течение 2-5 рабочих дней. По итогам исследования принимается решение, если оно положительное, вас попросят явиться в отделение еще раз для подписания договора.

Как только вы подпишете новый кредитный договор, банк переведет вам обговоренную сумму на специально созданный вами счет. С него вы должны погасить все задолженности, указанные в договоре обслуживания Сбербанком. После погашения соберите у кредиторов соответствующие справки и отнесите их в отделение банка.

Преимущества рефинансирования в Сбербанке

Какие преимущества можно получить в этом банке:

- Основные преимущества при переводе кредитов из других банков в этот банк, состоят в том, что это дает возможность снизить текущую процентную ставку по займу, что значительно снижает ежемесячные платежи и общую сумму переплаты по кредиту в целом.

- Сейчас ставка по рефинансируемым кредитам составляет -13,5%, что значительно ниже, чем у большинства банков, тем более, если кредит брался более года или двух лет назад.

- Сумма для рефинансирования может быть достаточно значительная — до 3 млн., что в большинстве случаев позволяет клиенту закрыть свой ипотечный кредит в другом банке, или автокредит, или значительные проценты по нескольким кредитам.

- Вы можете получить крупную кредитную сумму в этом банке под достаточно невысокий рыночный процент и причем, на весьма длительный пятилетний срок, что существенно снизит вашу текущую долговую нагрузку.

- Беря деньги в банке под низкий процент на продолжительный срок, вы значительно уменьшаете свою переплату сразу по всем своим действующим в настоящий момент кредитам.

- Объединение сразу нескольких кредитов (до 5 штук) в один, позволяет сделать погашение займов более удобным – у вас получится только один ежемесячный платеж вместо нескольких с разными суммами и сроками, в которых вы наверняка постоянно путаетесь.

- Получая рефинансирование по специальной программе Сбербанка «Рефинансирование», вы получаете выгодные для вас условия погашения займа, так этот банк уже разработал специальные условия для заемщиков, находящихся в непростой финансовой ситуации и имеющих существенную долговую нагрузку – вы получите значительное снижение размера своего ежемесячного платежа по вашему займу.

- Банк дает возможность клиенту самостоятельно определить наиболее комфортный для него размер и график погашения кредита.

- Если вам нужно банк может предложить вам дополнительную кредитную сумму на текущие неотложные расходы, что позволит вам сразу выйти из плохого текущего финансового положения.

- Банк даже идет на дополнительные уступки своим клиентам и требует подтверждать документами погашение текущих кредитов в других банках.

- Вы можете получить здесь рефинансирование без залогов и поручителей.

- При выдаче рефинансирования банк не взимает с клиента комиссий.

Как рефинансировать кредит другого банка

После разрешенных предварительных подсчетов и вычисления выгоды претенденту на рефинансирование нужно обратиться в одно из подразделений. Стоит учесть, что рефинансирование на стадии согласования проводится на территории филиала, где осуществляется последующая выдача и ведение кредита Сбербанком.

Кроме того, процессы рефинансирования потребительского кредита и ипотеки в Сбербанке немного отличаются. Во втором случае рассчитать рефинансирование можно в т. ч. и на платформе ДомКлик (поскольку этот сервис от Сбербанка предназначен для упрощения процесса одобрения и выдачи ипотечного кредита).

Условия рефинансирования кредита в Сбербанке

Рекомендуем Вам ознакомиться с условиями рефинансирования кредита в Сбербанке России.

При оформлении потребительских кредитов:

1. Сроки выплаты кредита колеблются от 3 месяцев до 5 лет.

2. Минимальный кредит оформляется на сумму 30 тысяч рублей. Максимальная сумма кредита составляет 3 млн. рублей.

3. Комиссии отсутствуют.

4. Кредитный заем Вы получаете в рублях.

5. Процентные ставки различны и составляют:

Процентная ставка составит от 12,5% до 13,5% годовых (в зависимости от суммы)

Сумма кредита: от 500 000 ₽ Процентная ставка: 12,5%

Сумма кредита: до 500 000 ₽ Процентная ставка: 13,5%

Рефинансирование потребительских кредитов

Теперь перейдём к тому, какие условия рефинансирования кредита в Сбербанке предоставляются физическому лицу. Срок ссуды варьируется в широких пределах начиная от трёх месяцев и вплоть до пяти лет, а её сумма может доходить до миллиона. Есть также и ограничение на минимальную сумму – в Москве она не может составлять меньше 45 000 рублей, а в провинции втрое ниже. Чтобы взять данный заём, не нужно обеспечение в виде залога, также в ходе его выдачи с клиента не возьмут никаких комиссий. Нет и обязательного страхования заёмщика.

Что касается процентной ставки, то она будет зависеть от нескольких факторов, таких как срок, сумма, а также того, имеет ли клиент активную зарплатную карту в Сбербанке. Если он её имеет, а кредит не является целевым, то ставки будут следующими:

- срок ссуды до года – 19,9%;

- до двух лет – 20,9%;

- до пяти лет – 21,9%.

В случае же, если клиент имеет зарплатную карту, и ссуда целевая, ставки будут следующими:

- срок ссуды до года – 14,9%;

- до двух лет – 15,9%;

- до пяти лет – 16,9%.

Наконец, ставки на целевой кредит без зарплатной карты у заёмщика – 15,9%, 17,9% и 18,9%.