Ипотека от сбербанка для молодой семьи

Содержание:

- Ипотека в Сбербанке в рамках акции для молодых семей

- Условия выдачи

- Помощник

- Часто задаваемые вопросы

- Выберите ипотеку

- Дополнительные особенности программы

- Процедура оформления кредита

- Инструкция для оформления

- Ипотека для молодых семей в Сбербанке: условия в 2020 году

- Ипотечный калькулятор

- Условия участия в программе

- Дополнительные ипотечные программы для молодых семей

Ипотека в Сбербанке в рамках акции для молодых семей

Для молодых семей Сбербанк предлагает особые условия по ипотеке.

Сбербанк пользуется популярностью среди потенциальных клиентов. Несмотря на то, что это такой же коммерческий банк, как и многие другие в России, люди относятся к нему с большим доверием.

В поддержку своих клиентов, банк предлагает особые условия по ипотеке в рамках акции для молодых семей. Речь идёт о сумме кредита от 300 000 рублей на покупку жилья. Срок кредитования при этом составляет 30 лет, а ставка – от 9,6% годовых.

Максимальную сумму кредита Сбербанк определяет, исходя из платежеспособности заемщика. Для этого учитывается: основной и дополнительные виды дохода, любая пенсия, прибыль от предпринимательской деятельности и прочее денежное вознаграждение, получаемое из разрешенных законом источников (аренда, интеллектуальная собственность и т.д.). Банк также учитывает платежеспособность созаемщика.

Помимо дохода на одобренную сумму влияет наличие первоначального взноса. Имея собственные средства для первого взноса, заемщик существенно повышает вероятность получения кредита и максимально одобренную сумму.

При этом банк должен удостовериться в наличии денежных средств у клиента. Для этого необходимо предоставить:

- Документ, в котором указана стоимость реализуемой заемщиком недвижимости в случае одобрения кредита.

Важно знать, что максимально одобренная сумма будет не больше разницы между этим объектом недвижимости и кредитуемым имуществом

- Выписку о состоянии счёта или вклада в Сбербанке.

- Если кредитуемому лицу были выделены по какой-либо причине денежные средства из бюджета на оплату части стоимости покупаемой в ипотеку недвижимости, то необходимо предоставить документ, подтверждающий это.

- Если часть стоимости объекта уже была оплачена, необходим документ, удостоверяющий это.

Условия выдачи

Ипотечный кредит «Молодая семья» ― это уникальный продукт в сфере услуг Сбербанка. Процент изменился с 10 августа 2017 года и варьируется от 8,6% до 9% годовых.

Клиент может выбрать из двух кредитных продуктов:

- «Приобретение готового жилья» (покупка на вторичном рынке).

- «Приобретение строящегося жилья» (покупка недвижимости у юридического лица в новом строящемся объекте).

Минимальная сумма ипотечной ссуды – 300 тысяч рублей на срок до 30 лет. Первоначальный взнос – от 15% стоимости приобретаемого жилья. Банк не штрафует за досрочное гашение ипотеки.

Важно! Молодая семья – это семейная пара до 35 лет, но и одинокая мама с ребенком, и одинокий отец, являющийся единственным опекуном несовершеннолетнего. Для предварительного расчета ипотеки и ежемесячных платежей можно пользоваться ипотечным калькулятором на сайте Сберегательного банка

Для предварительного расчета ипотеки и ежемесячных платежей можно пользоваться ипотечным калькулятором на сайте Сберегательного банка.

Подробнее о ставках процентов

Сбербанк, благодаря госпрограмме, уменьшил стандартный процент по ипотеке для молодежи.

При оформлении ипотечного кредита необходимо знать, что:

- основной процент составляет 9% годовых. При этом клиент не участвует в акции «Витрина», не регистрирует электронно право собственности. Базовый процент актуален для граждан, принимающих участие в альтернативных программах при помощи государства;

- клиенту, не участвующему в «Витрине», но планирующему использовать регистрацию электронно, предлагают 8,9% годовых;

- участникам акции «Витрина» предлагают 8,6% при электронной регистрации, 8,7% ― без таковой.

Кроме того, при отказе от оформления страхования жизни и здоровья ставка увеличивается на 1%.

Для семей с детьми банк предлагает ипотечную ссуду с господдержкой. Семьи, в которых появился или появится второй и последующий ребенок в период с 01.01.2020 г. по 31.12.2022 г., могут оформить ипотеку под 6%.

Требования к заемщику

Сбербанк предъявляет к каждому заемщику стандартные требования:

- наличие гражданства РФ;

- возраст 21–35 лет, для участников государственной программы ― до 30 лет на момент получения денег;

- стаж работы – 6 месяцев непрерывно на одном предприятии;

- подтверждение платежеспособности заемщика (банк не требует подтверждения дохода, если клиент имеет зарплатный счет в этой же кредитной организации);

- отсутствие отрицательной кредитной истории.

Особенности акции «Витрина»

Банк предлагает понизить процентную ставку клиентам, воспользовавшимся каталогом недвижимости на сайте «ДомКлик». Разница составляет 0,3% от основной ставки. Акция запущена с 07.11.2017г.

Как это работает:

- заемщик представляет заявку и пакет документов;

- получает одобрение;

- регистрируется на сайте «ДомКлик»;

- выбирает объект недвижимости, обозначенный специальным символом «Одобрение Онлайн». Значок говорит о том, что объект проверен банком и клиенту нет необходимости предоставлять выписку из Росреестра;

- отправляет заявку через сайт на определенное жилье и дожидается одобрения.

Дополнительные льготы для молодых семей

Клиент получает дополнительные льготы при рождении детей:

- платеж по кредиту может быть отсрочен, пока ребенку не исполнится три годика (при этом проценты выплачиваются полностью);

- досрочное гашение без дополнительной платы (актуально в течение трех лет с момента рождения ребенка);

- неустойка составляет всего 0,5% в день при просроченном платеже.

Компенсация для молодых семей

Основной плюс ипотечной ссуды для молодежи – это привлечение субсидий по госпрограмме. Государство компенсирует заемщику 30% от стоимости жилья при наличии одного ребенка, 35% ― за второго, 40% ― при появлении третьего и т.д. Процент становится больше на 5 пунктов на каждого ребенка и последующих детей.

Основной плюс ипотечной ссуды для молодежи – это привлечение субсидий по госпрограмме. Государство компенсирует заемщику 30% от стоимости жилья при наличии одного ребенка, 35% ― за второго, 40% ― при появлении третьего и т.д. Процент становится больше на 5 пунктов на каждого ребенка и последующих детей.

Заявка на льготу оформляется 10 дней. После этого периода заемщик приобретает статус нуждающегося в улучшении условий проживания и получает сертификат, дающий право на льготы.

Сертификат используют для оплаты первого взноса или гашения кредита.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Молодой считается семья, в которой оба супруга или одинокий родитель на момент подачи заявки на ипотечный кредит не достигли возраста 35 лет. Ипотечные программы для молодой семьи в 2020 – 2021 году предоставляют различные коммерческие банки. Условия ипотеки молодой семье отличаются пониженной процентной ставкой, минимальным первоначальным взносом (или его отсутствием), возможностью отсрочки платежа по ипотеке без штрафных санкций.

Также молодая семья может рассчитывать на ипотечный кредит, став участником государственной программы помощи. Ипотека по программе «Молодая семья» в 2020 – 2021 году дает возможность получить безвозмездную государственную субсидию при покупке жилья в размере 35% (при отсутствии детей) или 40% (если в семье есть ребенок). Полученные средства могут быть использованы для долевого участия в строящемся объекте или для возведения дома.

Подробнее с условиями ипотеки молодой семье вы можете ознакомиться на сайте Выберу.ру, где собраны все ипотечные программы банков для молодой семьи.

Часто задаваемые вопросы

Как взять ипотеку молодой семье?

Необходимо выполнить ряд действий:

- обратиться к кредитору и заполнить заявление;

- дождаться решения по вашей заявке;

- в случае одобрения собрать пакет документов для предоставления в банк;

- кредитор проверит достоверность представленных сведений;

- если с документами все в порядке, можно начинать оформление договора с банком.

Что нужно, чтобы взять ипотеку молодой семье?

Семья должна соответствовать определенным условиям:

- нуждаться в улучшении жилищных условий и состоять на учете;

- иметь российское гражданство;

- иметь ежемесячный доход, позволяющий оплачивать ипотеку;

- быть зарегистрированными в том регионе, где планируется получить субсидию;

- не получать аналогичную помощь ранее.

Можно ли участвовать в программе молодая семья если есть ипотека?

Нет, участвовать в программе при наличии жилья нельзя. Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Задайте свой вопрос

Ипотека без первого взноса: В чём подвох? Где оформить ипотеку

Как оформить ипотеку? Государственная помощь малоимущим семьям

Специальные программы в ипотеке Социальная ипотека

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Ипотека под залог имущества

Ипотечное кредитование на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

Дополнительные особенности программы

В большинстве случаев ипотекой интересуются супруги, у которых еще нет детей. Однако с появлением ребенка меняются возможности семьи.

В этой ситуации супруга вынуждена уйти в декретный отпуск, который лишает ее выплат по зарплате. Данный момент учитывался при составлении ипотечной программы.

Семьи, в которых появился ребенок, имеют право получить рассрочку. Они могут избежать выплаты кредита в ближайшие 1–3 года после рождения малыша. Это правило прописано в договоре, который заключается между банком и клиентом.

При наличии уважительной причины заемщик может попросить об отсрочке ипотеки. Она предусматривает продолжение выплаты процентов по кредиту, а не своего основного долга перед банком.

Для принятия решения о приостановлении выплат, молодой матери необходимо обратиться в специальный отдел с целью получения сертификата на Материнский капитал. Сбербанк, по желанию клиента, может брать часть этой суммы для погашения кредита. А также ее разрешено использовать для уплаты первоначального взноса.

Чтобы воспользоваться специальным предложением Сбербанка, который предоставит ипотеку для молодой семьи, необходимо отнести сотруднику отделения ряд дополнительных документов. От заемщика потребуется свидетельство о рождении ребенка и сертификат на получение Материнского капитала. А также следует приложить к заявлению выписку со счета, в котором указывается величина капитала.

Ипотечная программа, разработанная для клиентов Сбербанка, для многих является единственным шансом обзавестись собственным жильем. Супругам не стоит опасаться пользоваться преимуществами данного проекта, так как при его создании учитывались возможности среднестатистической семьи. Сбербанк выдвигает лояльные условия, которые позволяют практически каждому потенциальному заемщику с российским гражданством и постоянным местом работы получить положительный ответ на просьбу о предоставлении кредита.

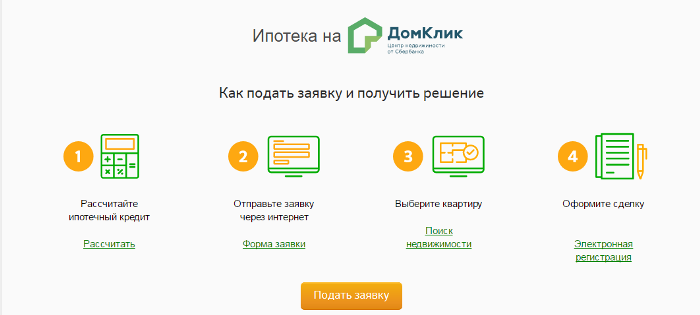

Процедура оформления кредита

Первым делом нужно собрать стандартный пакет документов, который поспособствует оформлению заявки на получение кредита. Если клиент сомневается, правильно ли он собрал требуемые бумаги, тогда можно позвонить на горячую линию, где заемщика проконсультируют и подскажут полный перечень актуальных документов для подачи заявки. Процедура оформления ипотеки выглядит следующим образом:

- Сбор бумаг для подачи первоначальной заявки на кредит.

- Эксперты финансовой компании дают ответ в течение 3-х рабочих дней. По истечению 3-х дней на телефон поступит сообщение с решением банка.

- Клиенту нужно прийти в банк и уточнить сумму одобренных денежный средств, так как не всегда кредитная организация может выдать заемщику именно столько, сколько запрашивалось.

- Если сумма устраивает, тогда оба супруга подготавливают все необходимые документы на втором этапе оформления ипотечного займа и относят их в кредитный отдел банка.

- Кредитные специалисты принимают документы на рассмотрение и отправляют их в головной офис (обычно эта процедура занимает 5 – 7 рабочих дней).

- После окончательного одобрения объекта недвижимости можно подписать кредитный договор. Параллельно сотрудники открывают ячейку или счет для перевода денежных средств.

- Сразу после завершения оформления ипотечного займа и подписания кредитного договора, заемщику следует обратиться в МФЦ или Росреестр для регистрации объекта. Сбербанк тоже проводит процедуру электронной регистрации, но она распространяется не на все категории жилья.

- После подписания кредитного договора, необходимо осуществить страхование жизни основного заемщика и объекта недвижимости, а так же передать жилье в обеспечение банка в качестве залога.

Список документов для принятия участия в государственной программе

Список документов более чем стандартный, существует только несколько отличий в количестве документов, которые несложно предоставить. При оформлении заявки на получение займа действуют некоторые ограничения, а также нужна подготовка небольшого пакета документов:

- Анкетирование. Анкету можно скачать на официальном портале банка, либо распечатать в любом ближайшем отделении кредитной организации. Специалисты помогут с оформлением, а если у заемщика нет желания обращаться за помощью, тогда он может воспользоваться корректно заполненным примером, который так же доступен на сайте.

- Ксерокопия паспортов всех заемщиков и поручителей, муж и жена обязательно являются созаемщиком друг у друга.

- Документальное подтверждение дохода. Что относится к доходу: заработная плата, пенсия, ежемесячные государственные выплаты, ведение предпринимательской или адвокатской деятельности и т.д. Главное условие банка – доход должен быть документально подтвержден.

- Свидетельство о заключении брака.

- Свидетельства о рождении детей.

Вот и весь список документов, которые понадобятся для одобрения необходимой денежной суммы на условиях госпрограммы «Молодая семья».

Если супруга ушла в декретный отпуск

За 10 – 20 лет, пока будет выплачиваться кредит, оба партнера однозначно решится на полноценный декретный отпуск. Но многие граждане даже не догадываются о том, что делать в такой ситуации, так как заработная плата супруги так же входила в размер семейного бюджета.

Вот стандартный список документов, которые должны быть переданы экспертам банка, если супруга заемщика ушла в декрет:

- Документ, подтверждающий рождение ребенка.

- Государственный сертификат о наличии материнского капитала (при рождении второго ребенка). Так как сертификат каждый год государство увеличивает, а некоторые мамы не пользуются им до наступления 3-х летнего возраста малыша, Сбербанк обязательно уточнит, будет ли заемщик погашать ипотечный кредит за счет материнского капитала заранее, либо оба супруга планируют дождаться 3-х летнего срока.

- Выписка из ПФР по остатку средств на сертификате.

После предоставления пакета документов семья может рассчитывать на то, что банк предоставит заемщику отсрочку на срок от 1 до 3 лет. Данное условие законодательно подтверждено и повсеместно используется на практике.

Инструкция для оформления

Заполнение заявления и его подача в отделение Сбербанка

Форму для такого заявления можно распечатать на сайте или взять в отделении. Заполняется оно постранично, печатными буквами. В таком заявлении-анкете заемщик указывает:

- свои персональные данные и данные супруга;

- информацию о доходах;

- место работы;

- ИНН;

- контактные данные;

- сведения об образовании;

- цели кредита;

- а также наличие другого ценного движимого или недвижимого имущества.

Так как речь идет о программе для молодой семьи, то при заполнении заявления нужно поставить галочку перед графой молодая семья в пункте «специальные условия». Обычно заявка рассматривается в течение 3 рабочих дней.

- Скачать бланк заявления-анкеты в банк на получение жилищного кредита

- Скачать образец заполнения заявления-анкеты в банк на получение жилищного кредита

Сбор документов и их предоставление

После подачи заявления нужно приступать к подготовке документации, список которой был дан выше. Также не лишним будет при подаче анкеты уточнить у работников банка точный перечень документации, который будет необходим в конкретном случае.

Подписание кредитного договора и получение денежных средств на счет

Перед тем, как поставить свою подпись, заемщики должны внимательно прочитать договор

Важно не торопиться и читать каждый пункт

Если в договоре что-то не понятно, то заемщик должен попросить работника банка разъяснить данную информацию. После подписания этого документа банк перечисляет на заранее открытый счет прописанную в договоре сумму.

Заключение сделки по покупке

Важно! После получения денег заемщик должен совершить сделку купли-продажи недвижимости. Такую сделку обязательно нужно зарегистрировать в МФЦ или органах Росреестра.. Также после покупки жилья молодая семья должна застраховать приобретенное имущество

Также после покупки жилья молодая семья должна застраховать приобретенное имущество.

Ипотека для молодых семей в Сбербанке: условия в 2020 году

Условия кредитования в рамках акции «Молодая семья» такие же, как и у базовых ипотечных программ. Средства можно получить на следующих условиях:

✓Мин. сумма: от 300 000 рублей;

✓Макс. сумма (не более):

— 85% договорной стоимости кредитуемого жилого помещения;- 85% оценочной стоимости иного объекта недвижимости, оформляемого в залог.

✓Срок: до 30 лет.

✓Первоначальный взнос:

— от 15 % — для обычных физлиц;- от 50% для клиентов, не предоставивших подтверждение дохода и занятости.

Процентные ставки ипотеки Сбербанка «Молодая семья»

Действуют для клиентов, получающих зарплату на счет карты/вклада в Сбербанке, при условии страхования жизни и здоровья заемщика:

|

8,1% |

Базовые ставки |

|

7,8% |

Для квартиры, отмеченной значком «Скидка 0,3%» на DomClick.ru |

Надбавки:

+ 0,3% — при отказе от «Сервиса электронной регистрации»+ 0,4% — при первоначальном взносе до 20% (не включая верхнюю границу);+ 0,5% — если вы не получаете зарплату на карту Сбербанка;+ 0,8% — если вы не предоставили подтверждение дохода и занятости;+ 1,0% — при отказе от страхования жизни и здоровья заемщика.

Процентные ставки ипотеки «по двум документам»

Действуют для клиентов, не предоставивших подтверждение дохода и занятости (первоначальный взнос от 50%):

|

8,9% |

Базовые ставки |

|

8,6% |

Для квартиры, отмеченной значком «Скидка 0,3%» на DomClick.ru |

Надбавки:

+ 1,0% — при отказе от страхования жизни и здоровья заемщика.

— Ипотека ВТБ: процентные ставки и условия >>

Кто может взять ипотеку «Молодая семья» в Сбербанке

Как мы уже выяснили, «молодой» считается семья, в которой хотя бы один из супругов не достиг 35-летнего возраста. Кроме этого, заемщики должны соответствовать базовым требованиям:

Требования к заемщикам

Возраст. Оформить ипотеку в Сбербанке сегодня могут граждане РФ в возрасте не менее 21 года

Важно также, чтобы на момент возврата кредита вам исполнилось не более 75 лет

Стаж. Требуется также стаж не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (не распространяется на зарплатных клиентов Сбербанка).

Созаемщиками по кредиту могут выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера займа.

Какие документы нужны для оформления ипотеки

Для рассмотрения заявки для получения ипотечного кредита на готовое жилье необходимо предоставить в банк следующий пакет документов:

- • заявление-анкета заемщика/созаемщика;

- • паспорт заемщика/созаемщика с отметкой о регистрации;

- • документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- • документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика (Смотри полный список в формате pdf).

Документы, которые могут быть предоставлены уже после одобрения кредитной заявки:

- • документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- • документы, подтверждающие наличие первоначального взноса.

Можно ли использовать маткапитал для первоначального взноса?

Приобретая жилье в кредит с помощью Сбербанка, вы можете использовать для первоначального взноса (или его части) средства материнского капитала. Основные условия и ставки ипотечных программ при этом не меняются. Придется учесть только некоторые нюансы. В частности:

1. Приобретаемое жилое помещение должно быть оформлено в собственность заемщика или общую долевую собственность супругов и детей (по желанию);

2. В течение 6 месяцев с даты выдачи кредита необходимо обратиться в отделение Пенсионного фонда Российской Федерации для перечисления средств материнского капитала в счет погашения задолженности по кредиту.

Какие документы нужны для получения ипотеки под материнский капитал

Для получения кредита по программе «Ипотека плюс материнский капитал» дополнительно в базовому пакету документов предоставляются:

- — Государственный сертификат на материнский (семейный) капитал;

- — Документ из Пенсионного фонда РФ об остатке средств маткапитала.

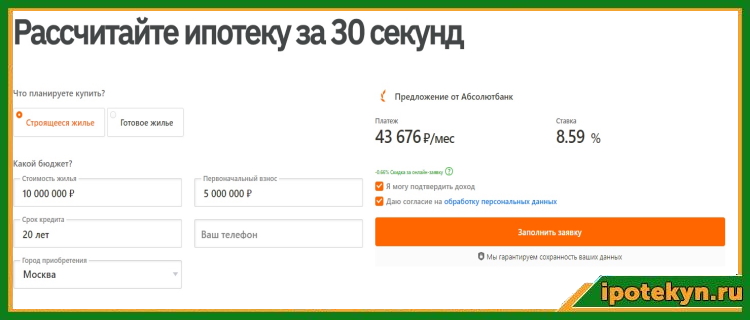

Ипотечный калькулятор

На официальном сайте банка представлен очень удобный онлайн-калькулятор. С его помощью заемщики могут рассчитать предполагаемую финансовую нагрузку, отталкиваясь от собственных расчетов. После заполнения всех параметров, калькулятор моментально выдаст пользователю ориентировочный размер ежемесячного платежа. Более точный расчет заемщики могут получить перед подачей заявки, а ежемесячный взнос с точностью до рубля будет предоставлен экспертами банка перед оформлением ипотечного займа.

Если пользователь ввел все данные правильно, тогда онлайн-калькулятор выдаст расчётную сумму (+/- 5%). Какие параметры вводятся в сервисе:

- полная стоимость объекта, или понадобиться ввод той суммы, за которую заемщик собирается приобретать жильё;

- необходимо указать размер собственного капитала в соответствующем окне – первоначальный взнос;

- размер кредита сервис рассчитает автоматически;

- срок, в течение которого клиент планирует пользоваться кредитными средствами;

- нужно проставить все отметки, так как в банке достаточно много льгот, благодаря которым условия кредитования могут стать существенно выгоднее;

- остается указать официальный заработок – тот, который заемщик сможет подтвердить документально.

Условия участия в программе

Существуют условия, которые предъявляет банк к молодой семье в 2018 году:

- Минимальная сумма займа должна быть не менее 300 тысяч рублей.

- Максимальный период не должен превышать отметку в 30 лет.

- При этом, минимальной процентной ставкой является 12,5 процентов.

- Страховка имущества оформляется до подписания договора.

Кто считается молодой семьей?

Семья считается молодой до 35 лет. Минимальный возраст участников — 21 год

Помимо общих требований существуют и отдельные требования, которые предъявляются непосредственно к заемщику. Программа подходит как для малоимущих семей, так и для родителей с достатком.

- Лица, обращающиеся в банк, должны состоять в браке.

- Возраст каждого из заемщиков должен превышать 21 год.

- Лицо, которое желает получить льготную ипотеку, должно быть гражданином Российской Федерации.

- Каждый из совершеннолетних членов семьи должен быть официально трудоустроенным.

- Проверьте, чтобы ваша кредитная история была идеальной.

- Если вы хотите получить ипотеку по самым выгодным условиям, необходимо иметь в составе семьи от 3 детей.

- Лица, которые хотят получить займ от Сбербанка на особых условиях, должны не иметь в своей собственности недвижимость.

- К сожалению, если супруги не имеют собственного ежемесячного дохода, который бы позволял им оплачивать заем, они не смогут воспользоваться предложением банка.

Семьи без детей тоже имеют право воспользоваться займом, но условия будут значительно менее выгодными. К тому же, не получится задействовать скидку на ипотеку в виде материнского капитала, которая предоставляется семье с двумя и более детьми.

Какое жилье можно приобрести?

Сбербанк предоставляет возможность получить займ на приобретение как уже готового, так и строящегося жилья, квартиры или дома.

- Приобретение строящегося жилья предусматривает покупку жилого помещения в новостройке.

- Приобретение готового жилья, которое предполагает приобретение квартиры или дома на вторичном рынке.

В некоторых ситуациях могут рассматриваться варианты выкупа других видов собственности в виде приобретаемой недвижимости, например, обладателем доли которой вы уже являетесь.

Банк предоставляет индивидуальные условия каждой конкретной семье, поэтому возможность приобретения той или иной квартиры или дома должна обсуждаться отдельно.

Дополнительные ипотечные программы для молодых семей

Помимо профильной программы, молодые семьи могут воспользоваться и другими продуктами от Сбербанка, такими как:

- “Ипотека + маткапитал”;

- “Ипотека с господдержкой”;

- “Рефинансирование ипотеки и других кредитов”;

- “Кредит на индивидуальное строительство жилого дома” и др.

1. Ипотека с господдержкой

Если в молодой семье родился 2-й или 3-й ребенок, которому было присвоено российское гражданство, в период с начала 2018 года и по конец 2022 года, то можно получить ипотеку по очень низкой процентной ставке.

Основные условия предоставления:

| Условие | Значение |

| Какое жилье можно приобрести | Только на первичном рынке и только от юрлица – еще на этапе строительства или уже после сдачи дома в эксплуатацию |

| Срок выдачи займа | От 1 года до 30 лет |

| Мин. сумма | 300000 рублей |

| Макс. сумма | Если квартира покупается в городах федеральной значимости, в Московской и Ленинградской областях, то 12 млн. рублей, если в других субъектах – то 6 млн. рублей |

| Когда можно взять | Как только родится 2-й или 3-й ребенок, но в любом случае не позднее 31-го декабря 2022-го года (исключение – если 2-й или 3-й ребенок родится в период с июля по декабрь 2022-го года, то взять такой кредит можно до марта 2023-го) |

| Начальный взнос | 20 % от стоимости покупаемого жилья |

| Страхование недвижимости | Является обязательным |

| Страхование жизни и здоровья титульного заемщика | Также является обязательным (без оформления данной страховки кредит попросту не одобрят) |

Процентные ставки по госпрограмме устанавливаются в следующем порядке:

- если кредит получила молодая семья в связи с тем, что родился 2-й ребенок, то в течение первых 3-х лет с даты выдачи займа будет действовать ставка 6 % годовых;

- если в связи с тем, что родился 3-й ребенок, то в течение первых 5 лет с даты выдачи ипотеки будет действовать ставка 6 % годовых;

- по окончании указанного льготного периода (3 года или 5 лет), ставка будет установлена в размере, равном ключевой ставке Центрального Банка, увеличенной на 2 процента.

Если семья получила ипотеку в связи с появлением на свет 2-го ребенка, а потом родился 3-й, то действие льготной ставки 6 % будет продлено на 5 лет после того, как истечет льготный 3-летний срок.

2. Ипотека + материнский капитал

Молодые семьи могут воспользоваться указанным кредитным продуктом после получения сертификата на маткапитал в соответствии с порядком, указанным в ст. 5 ФЗ № 256 от 29-го декабря 2006-го года “О дополнительных…”. Сертификат выдается в ПФР только после рождения в семье 2-го ребенка.

Далее можно сразу же, не дожидаясь исполнения 2-му по счету ребенку 3-х лет, пойти в Сбербанк, подать документацию на одобрение заявки, а потом прийти в ПФР (сделать это можно в течение полугода после одобрения) и предоставить заявление о направлении средств маткапитала на уплату начального взноса, гашение основного долга или ипотечных процентов.

Условия программы “Ипотека + материнский капитал” аналогичны условиям программ:

- “Приобретение готового жилья”;

- “Приобретение строящегося жилья”.

Процентные ставки и требования к заемщикам те же. Различается лишь перечень документов – помимо всей стандартной документации по заемщику и по объекту недвижимости, нужно еще и подать:

- сертификат на МСК;

- справку из ПФР РФ о сумме остатка средств МСК (ее можно предоставить в течение 90 дней с даты одобрения ипотеки).

Итак, молодые семьи в Сбербанке могут взять кредит на жилье по ставке от 10,2 % годовых. Если есть 2-й ребенок, который родился с 2018 по 2022 год, можно взять ипотеку вообще по очень низкой ставке – 6 % годовых. Также есть возможность направить средства маткапитала на оплату первого взноса или основного долга.

Прочтите также: Ипотека для молодой семьи

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.