Кредитка от банка тинькофф на 120 дней без процентов

Содержание:

- Рекомендации для правильного использования услуги

- Алгоритм получения

- Отзывы о кредитах в Совкомбанке

- Советы и рекомендации

- Как оформить онлайн заявку на льготный период

- Проценты и ставки

- Отзывы

- Преимущества и недостатки кредитки Тинькофф Платинум

- Карта Совесть: актуальные акции

- Расположение на карте: Головной офис / Дополнительный офис «Центральный»

- Другие кредитные карты Тинькофф

- Схема: мошенники без вашего участия узнали все нужные данные и списали деньги

- Условия пользования после 120 дней

- Льготный период или не время платить проценты

- Как пополнять карту?

- Как себя уберечь от мошенников?

- ⚡️ Если нужен новый банк

- Банковские карты

- Кредитные карты

- Отзывы о банке ВТБ

- Отзывы о тарифном плане Сбербанка «Большие возможности»

- Интернет-банк для юридических лиц

- Кредитные карты

- Можно ли снять деньги с карты через банков-партнеров

- Льготный период по кредитной карте: 3 разные методики расчета

- Отделение на ул. Центральная, 21

- Условия пользования кредиткой Тинькофф Платинум

- Общие требования к заемщикам

- Кредит под залог недвижимости

Рекомендации для правильного использования услуги

- Перед подключением услуги, желательно чтобы по карте был полностью восстановленный кредитный лимит. То есть, не должно быть долга по карте. Иначе будет небольшая путаница, так как при внесении ежемесячного платежа (6% от перенесенного дола) в первую очередь вся сумма внесения будет погашать долг по операциям покупки и снятии денег, а не по переводу баланса.

- Отключите платные услуги смс-оповещения и страхования по карте Тинькофф, если они у вас подключены. Это нужно также для того, чтобы погашался в полной мере ежемесячный платеж, а не эти услуги.

- Во время грейс-периода по переведенной задолженности, не совершайте никаких операций по карте, так как будет путаница в льготных периодах, а легко можно «нарваться» на проценты.

Алгоритм получения

Чтобы воспользоваться кредитными средствами, следует выполнить такие действия:

- Составить заявку.

- Получить карту.

- Пройти активацию.

Подача заявки

Тинькофф Банк — это финансовое учреждение, предоставляющее дистанционное обслуживание, поэтому не имеет офисов. Все вопросы решаются через контактный центр онлайн или по телефону.

Инструкция, как отправить заявку:

- Воспользоваться официальным сайтом банка.

- На стартовой странице найти раздел «Кредитные карты», затем открыть вкладку «Платинум».

- Ознакомиться с описанием тарифов, нажать на клавишу «Оформить».

- В открывшейся форме указать персональные сведения:

- паспортные данные;

- электронный адрес;

- контактный телефон;

- уровень дохода;

- контакты работодателя.

- Придумать кодовое слово для последующей активации.

- Отправить заявку на рассмотрение.

Как осуществляется доставка

Платежное средство выпускается в течение 1-7 дней, после чего оно передается заемщику. Оператор связывается с клиентом по телефону и назначает дату и место встречи. Дополнительно на указанный номер поступает подтверждающее уведомление и 2 напоминания о получении банковского продукта: за сутки до сделки и утром в день операции.

Способы доставки:

- Заказной почтой.

- Курьером по адресу, обозначенному в анкете.

Клиент на руки получает конверт, который требуется проверить на целостность и вскрыть. При банковском работнике сравниваются данные о заемщике в анкете, подписывается договор, затем следует сфотографироваться и отправить снимок в банк для дальнейшего рассмотрения вопроса о сумме лимита.

Особенности льготного (грос) периода

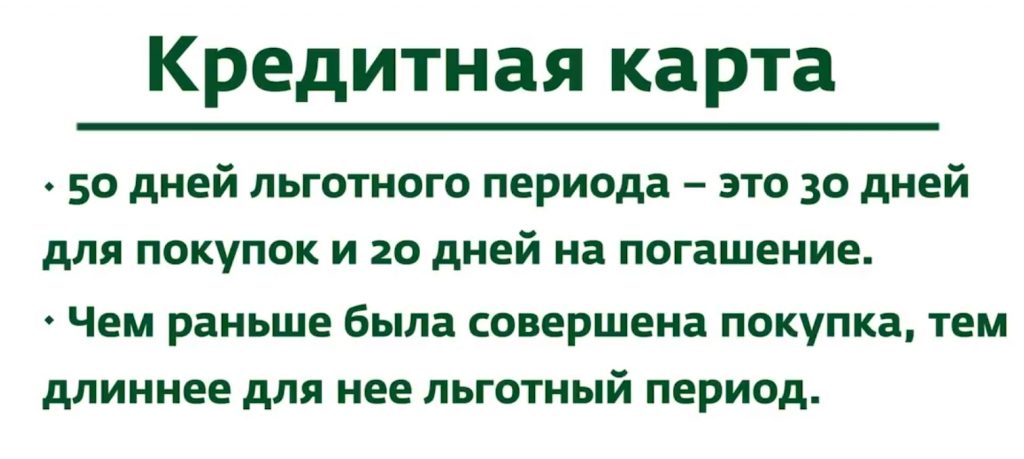

На протяжении первых 30 дней заемщик тратит деньги на покупки онлайн, следующие 25 дней даются ему на погашение долга и уплату обязательного взноса. Если он внесет всю сумму задолженности, беспроцентный срок возобновляется.

Могут ли отказать в получении и по каким причинам

Чаще всего банк одобряет заявки, но размер лимита определяется для каждого клиента индивидуально и зависит от его кредитной истории и дохода. Если человек находится в черном списке должников или имеет непогашенную судимость по уголовному делу, ему отказывают.

Отзывы о кредитах в Совкомбанке

Советы и рекомендации

Если карта Платинум используется для реструктуризации кредита стороннего банка, то следующие советы помогут избежать переплат по кредитной карте Тинькофф «120 дней без процентов»:

- Внимательно ознакомится с условиями предоставления, особенно в период, когда заканчиваются льготы;

- Произведя рефинансирование, используйте средства только по назначению и только требуемую сумму;

- Не обналичивание сумму для выполнения покупки, так как, в данном случае банк будет насчитывать максимальные проценты. Лучше оплачивать покупки в безналичной форме;

- Отключите платные услуги;

- Погашать ежемесячный взнос полностью и в установленный срок;

Как оформить онлайн заявку на льготный период

Если нет кредитной карты в Тинькофф Банке, оформите ее:

- Уточните в банке, который выдал предыдущий кредит, полный размер задолженности.

- Выясните реквизиты счета или номер кредитки для погашения долга.

- На официальном сайте Тинькофф заполните онлайн заявку для подключения карты Платинум.

- Через несколько минут узнайте предварительный результат по одобрению и сумме лимита.

- Свяжитесь с менеджером банка, обсудите детали и договоритесь о встрече с курьером.

- Получите пластик и активируйте его по телефону, в интернет-банке или приложении.

- При активации кредитного пластика у оператора сообщите о желании подключить услугу льготного периода на 120 дней.

Если оформление карты происходит в ЛК Тинькофф или приложении, напишите в чат сотруднику о решении подключить льготный период.

Погашение кредита через перевод средств от Тинькоффа происходит в течение недели. В банке где будет погашена кредиторская задолженность получите справку о выплате займа, чтобы быть уверенным, что счет был успешно зкарыт.

Проценты и ставки

В договоре прописаны все нюансы кредитования, в том числе условия пользования и проценты за заимствование кредитных денег на различные цели после окончания грейс-периода:

- За безналичную оплату товаров картой ставка от 12 до 29,9 %

- Процентная ставка от 30 до 49,9% за снятие наличных в банкоматах.

- За то, чтобы снять деньги в банкомате или сделать перевод, придется заплатить 2,95% от суммы + 290 руб.

- Внеплановый выпуск карты — 590 руб.

- Мобильный банкинг — 59 руб.

- Стоимость обслуживания в год- 590 руб.

Банку не выгодно обналичивание средств с карты Платинум, поэтому он и взимает такие большие проценты. Еще один минус — снятие наличных прерывает грейс-период.

Отзывы

Преимущества и недостатки кредитки Тинькофф Платинум

Как всегда, обзоры завершаются списком плюсов и минусов. Моя задача – постараться все их выявить, чтобы вы смогли принять взвешенное решение о выборе карты. Даже отрицательные моменты могут обойти вас стороной, если о них знать и не совершать необдуманных действий.

Преимущества:

Выявленные недостатки характерны для любой кредитной карты, некоторые составлены на основе отзывов клиентов о кредитной карте:

- Психологически сложно устоять от соблазна бесконтрольно пользоваться легкими деньгами.

- Большая комиссия за снятие наличных.

- Если вы первый раз оформляете кредитку, то процент будет высоким, а лимит – небольшим.

- Нельзя обратиться в банк с просьбой повысить кредитный лимит. Он сам делает это автоматически.

- Платное СМС-оповещение о сделанных операциях (59 руб. в месяц).

- Автоматическое подключение услуг страхования и СМС-информирования. При заключении договора внимательно читайте все условия. В мобильном приложении или интернет-банке еще раз проверьте, подключены или нет у вас эти услуги. Если они вам не нужны, там же отключите.

Карта Совесть: актуальные акции

Расположение на карте: Головной офис / Дополнительный офис «Центральный»

Другие кредитные карты Тинькофф

Кроме карты Платинум, банк предлагает еще 24 вида кредиток для отдельных категорий клиентов:

- Для любителей путешествовать (ALL Airlines, S7-Tinkoff, OneTwoTrip).

- Для автомобилистов (Tinkoff Drive).

- Для любителей совершать покупки онлайн (Яндекс.Плюс, AliExpress, eBay, Lamoda).

- Для покупок (Avon, Азбука Вкуса, Перекресток, Нашествие, Рандеву, Магнит, Vegas Card, Planeta Card, AuraCard, AvroraCard, LetoCard).

- Для игроков (All Games, Google Play).

- Для болельщиков (ПФК ЦСКА).

- Для любителей экологии (WWF).

Список практически совпадает с дебетовыми картами Тинькофф. Возьмем для примера карты: OneTwoTrip для путешествий, AliExpress для онлайн-покупок и Drive для автомобилистов.

Сравнительная таблица условий и тарифов по кредиткам Тинькофф.

| № | Тарифы и условия | OneTwoTrip | AliExpress | Drive |

| 1. | Кредитный лимит | 700 000 руб. | 700 000 руб. | 700 000 руб. |

| 2. | Процентная ставка по операциям покупок: | |||

| 2.1. | в беспроцентный период до 55 дней | 0 % | 0 % | 0 % |

| 2.2. | за пределами беспроцентного периода (при внесении минимального платежа) | 15–29,9 % | 15–29,9 % | 15–29,9 % |

| 3. | Процентная ставка по операциям получения наличных денежных средств | 29,9–39,9 % | 29,9–39,9 % | 29,9–39,9 % |

| 4. | Годовое обслуживание | 1 890 руб. | 990 руб. | 990 руб. |

| 5. | Комиссия за операцию получения наличных денег | 390 руб. | 390 руб. | 390 руб. |

Как видите, тарифы и условия других карт Тинькофф похожи между собой. В отличие от карточки Платинум, увеличены годовое обслуживание и минимальная граница кредитного процента. Также повышена комиссия за обналичивание. Отличаются между собой эти кредитки привилегиями по бонусной программе.

Бонусная программа OneTwoTrip: начисляются трипкоины в размере от 2 до 30 %, которые можно потратить на сайте OneTwoTrip для бронирования отелей и покупки авиабилетов.

Бонусная программа AliExpress: начисляются баллы от 1 до 3 %, которыми можно полностью оплатить покупки на AliExpress.

По бонусной программе Drive начисляют баллы, которыми оплачиваются покупки в категории “Автоуслуги”:

- 10 % от суммы покупок на АЗС и у партнеров;

- 5 % от суммы штрафов ГИБДД, покупок в категориях автоуслуг;

- 1 % от суммы любых покупок;

- до 30 % по спецпредложениям.

Схема: мошенники без вашего участия узнали все нужные данные и списали деньги

Условия пользования после 120 дней

Возможность не выплачивать проценты по кредиту дают только на 4 месяца. Когда этот срок истекает, карта действует по своему обычному тарифу. Вступает в действие стандартный платежный график. Если за 4 месяца внести большую сумму для погашения долга по кредитованию, то на момент возобновления начисления процентов оставшаяся сумма окажется минимальной. Вносить платеж, который превышает наименьший, в интересах клиента, потому что в этом случае общая сумма займа уменьшается и, значит, начисляемый процент после 120 дней будет меньше.

Рекомендации по использованию услуги льготного периода:

- Перед оформлением услуги погасите все долги по карте, чтобы кредитный лимит полностью восстановился. Иначе в течение льготного периода возникнет путаница. Задолженность будет погашена не по рефинансированию кредита из другой банковской организации, а по покупкам по прошлому займу.

- Чтобы погашать долг за льготный срок в большей сумме, отключите платные услуги и откажитесь от страхования. За счет средств по пополнению баланса оплачивается и полис, и уведомления по СМС, что может также дезориентировать.

- Во время действия льготного периода и, желательно за все время погашения долга по рефинансированию не совершайте покупок по карте, иначе средства будут уходить на выплату займа по операциям, а не только по кредиту.

Преимущества кредитной карты со 120 днями без процентов:

- кредитку используют и как обычный пластик, и как способ для рефинансирования займа;

- доступно полное и частичное рефинансирование;

- по системе бонусов на карту начисляет 1 % от всех покупок и до 30 % от покупок у партнеров Тинькофф, но совершать оплату товаров нужно только с помощью карты, так как за снятие наличных и расчет этими деньгами бонусы не зачисляют;

- за оформление услуги перевода средств комиссию не снимают;

- процесс получения карты – простой и быстрый, с минимумом документов;

- лимит – 300 тыс. рублей, даже если изначально установили меньшую сумму, со временем она может вырасти до максимальной.

Ограничение на кредит увеличивают для тех, кто пользуется другими банковскими услугами и добросовестно выплачивает задолженность.

Льготный период или не время платить проценты

Если вы хотите пользоваться заемными средствами Тинькофф Банка без процентов, то у вас есть для этого все шансы. Но также есть и несколько условий:

оформляйте не кредит, а кредитную карту (подробнее про кредитную карту);

перед оформлением обратите внимание на наличие опции под названием: «льготный период», «беспроцентный период», «грейс-период»;

беспроцентный период имеет четкий срок;

деньги нужно вернуть именно в это время.

Теперь поподробнее. В качестве примера давайте возьмем кредитную карту Tinkoff Platinum. В ее условиях прописан пункт о беспроцентном периоде до 55 дней. Что это значит? То, что в течение до 55 дней на те деньги, которыми вы воспользовались не будут начисляться проценты. Например, 1 июля вы получили карту, активировали ее. 10 июля вы расплатились ей в магазине на сумму 3000 рублей. Если вы вернете эти 3000 на карту до 25 августа, то значит, что деньгами вы попользовались абсолютно бесплатно. Удобно правда? И не надо просить в долг у друзей!

Как «работает» беспроцентный период?

У каждой кредитной карты есть ежемесячная дата отчета. Это день, когда по карте формируется выписка по совершенным за последний месяц операциям. Допустим, 23 число. Чтобы воспользоваться льготным периодом, вы должны совершать покупки в течение одного расчетного периода – с 23 февраля по 23 марта. Погашать долг нужно в течение 25 дней следующего расчетного периода, то есть, с 23 марта + 25 дней (до 18 апреля).

Если вы совершали в течение одного расчетного периода (с 23 февраля по 23 марта) несколько покупок, то все они будут учитываться, как общий долг, который нужно погасить в течение 25 дней после 23 марта. Платежные операции, совершенные после 23 марта, уже попадут в новый отчетный период для погашения, то есть их гасить без процентов уже нужно будет после 23 апреля.

В отчете по карте банк всегда сообщает клиенту какую сумму и в какой срок он должен внести. Даже если ваш общий долг больше, не переживайте. Но если вы просрочите платеж хоть на 1 день, то льготный период действовать уже не будет. Вы заплатите проценты за весь срок пользования средствами – почти за 2 месяца. Также льготный период не действует на те суммы, которые вы снимаете в банкомате. Клиентам наличные операции по карте очень невыгодны.

Чтобы совсем не платить банку процентов, возьмите за правило – все потраченные за месяц деньги возвращать в течение льготного периода. К примеру, вы потратили в прошлом месяце 7000 рублей с кредитной карты. После получения зарплаты – погасите долг. Если в этом месяце вы опять влезете в кредитный лимит, то долг нужно будет гасить только в следующем месяце. Но за эти манипуляции банк не получит от вас ни копейки.

Как пополнять карту?

Предлагается несколько способов пополнения счета:

Как себя уберечь от мошенников?

Чтобы снятие наличных не стало причиной мошеннических действий с вашей банковской картой, соблюдайте ряд правил:

- Внимательно осматривайте банкомат. Часто злоумышленники устанавливают считывающие устройства, а затем делают активную копию.

- Если возникли подозрения, обратитесь в контакт-центр, и найдите другое устройство.

- Вводите пин-код так, чтобы посторонние не смогли его увидеть.

- Если снятие наличных — разовая операция, установите маленький дневной лимит. Даже завладев оригиналом, мошенники не смогут вывести крупную сумму.

Если наличка нужна немедленно, безопаснее воспользоваться переводом между банками, или получить деньги в кассе стороннего банка. Такие же меры безопасности стоит соблюдать, пользуясь терминалами.

⚡️ Если нужен новый банк

Банковские карты

сайт для девушек koketka.byКалендарь беременности

Дебетовая Классическая карта «МИР»

Выпуск и обслуживание карты

Выпуск карты и обслуживание карты*

Бесплатно

* При выполнении любого из условий в течение календарного месяца: — зачисление пенсии, пособия и/или зачисление зарплаты; — любое зачисление от 1000 рублей в месяц; — остаток на счете не менее 1000 рублей.

Условия использования карты

Зачисления доступные на карту

Пополнение карты

Снятие наличных денежных средств в банкоматах АО «Севастопольский Морской банк» и оплата в магазинах

Снятие наличных денежных средств в банкоматах сторонних банков

Без ограниченийОт зарплаты и пенсий до личных средств и кредитов

Бесплатно

Бесплатно

1 % от суммы, минимум 100 руб.

Как получить карту?

1 шаг

2 шаг

Обратитесь в любое отделение АО «Севастопольский Морской банк» с необходимыми документами для открытия карты

Получите карту за 20 минут

Дополнительные услуги

Услуга «sms-информирование»

Интернет-банкинг

MirAccept

Комиссия взимается, начиная со второго месяца в размере 50 рублей ежемесячно

Бесплатное подключение.

Бесплатное подключение.Защита операций в сети Интернет с использованием реквизитов карты

Особенности карты

Тип банковской карты

Типовые операции

Принимается к обслуживанию в ряде стран за пределами РФ

Участие в акциях для держателей карт МИР

Участие в программе лояльности для держателей карт МИР

Карта с чипом и магнитной полосой

•Снятие наличных•Оплата в магазинах•Оплата в интернете •Использование личного кабинета «Интернет-банкинг» и или мобильного приложения АО «Севастопольский Морской банк»

Республика Армения, Абхазия и Южная Осетия, Белоруссия, Казахстан, Кыргызстан, Турция.

https://super.mironline.ru/

https://privetmir.ru/

Кредитные карты

Кредитный лимит

с лимитом

на 1000000

на 1500000

от 10 000

от 100 000

от 200 000

от 30 000

от 300 000

от 5 000

от 50 000

от 500 000

от 600 000

от 750 000

Льготный период

с льготным периодом

с льготным периодом 100 дней

с льготным периодом 120 дней

с льготным периодом 150 дней

с льготным периодом 200 дней

с льготным периодом 50 дней

Специальные

для клиентов банка

пенсионеру

для путешествий

для студентов

по двум документам

с бонусными милями

самые выгодные

молодежные

Условия

c высоким процентным одобрением

без отказа

без постоянной регистрации

онлайн

с бесплатным обслуживанием

на дом курьером

под низкий процент

с плохой ки и просрочками

с процентами остаток средств

со снятием без процентов

срочно

c моментальным решением

Отзывы о банке ВТБ

Отзывы о тарифном плане Сбербанка «Большие возможности»

Интернет-банк для юридических лиц

Кредитные карты

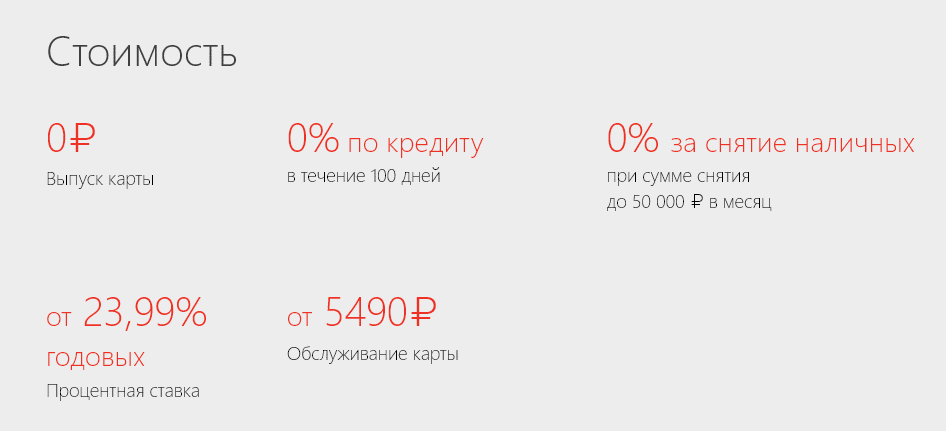

Банк предлагает более 20 видов кредитных карт, с максимальным лимитом от 300 000 до 1 500 000 ₽. Годовая плата за обслуживание составляет от 590 ₽ до 1890 ₽.

В частности, в линейке представлены карточки для покупок на eBay, Google Play и AliExpress, для путешественников, автомобилистов, геймеров и меломанов.

Специальные кредитные карты для покупки в магазинах-партнерах позволяют получить повышенный кэшбэк (до 30%) в торговых сетях или отдельных ТРЦ.

- Заявки на выдачу пластика оформляются в онлайн-режиме.

- Банк принимает решение об оформлении карты и устанавливает кредитный лимит в течение 5 минут.

- Все кредитки курьерской службой по всей России.

Кредитка «Тинькофф Платинум» позиционируется банком как флагманский продукт.

Она открывает перед клиентами следующие возможности:

- Беспроцентная рассрочка до 365 дней в магазинах-партнерах (до 55 дней в остальных торговых точках);

- Мгновенное одобрение кредита по паспорту;

- Отсутствие залога и поручителей;

- кредитный лимит 300 000 ₽;

- Годовая процентная ставка от 12%;

- Ежемесячный платеж до 8%;

- Отсутствие комиссии за погашение.

Кредитный лимит, установленный на момент заключения договора, автоматически увеличивается при частом использовании карты и своевременном погашении долга.

Главные плюсы Платинум

Максимальный кэшбэк при оплате «Тинькофф Платинум» достигает 30% от стоимости покупки.

Процентная ставка, минимальный платеж и кредитный лимит зависят от платежеспособности клиента и устанавливаются в индивидуальном порядке.

Другие особенности:

- Расширенные SMS-оповещения или пуш-уведомления о транзакциях обойдутся 59 рублей в месяц.

- В личном кабинете и мобильном приложении доступны бесплатные уведомления об операциях, выписки, оповещение об активации или блокировке, пополнении счета.

- Возможен бесплатный выпуск дополнительной карточки, привязанной к основному счету.

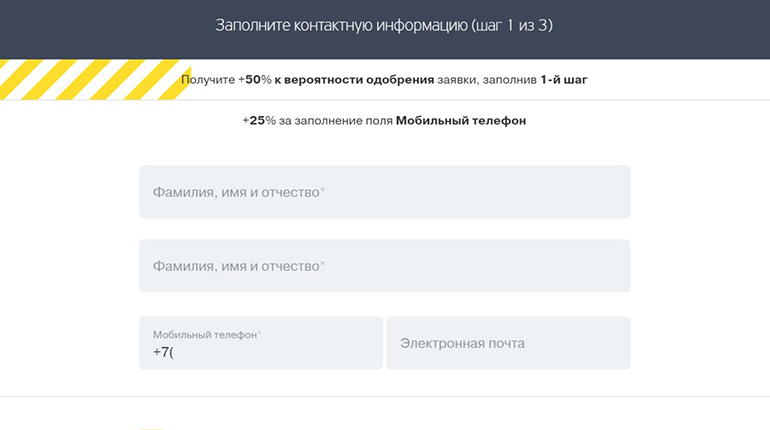

Чтобы начать пользоваться картой, необходимо:

- Заполнить онлайн-анкету, указав паспортные данные и номер мобильного телефона;

- Дождаться звонка сотрудника банка (ожидание не превышает 2 минут), согласовать удобное место и время доставки;

- Получить карту, которую банковский служащий доставит домой или на рабочее место.

- Активировать кредитку через личный кабинет и получить ПИН-код, необходимый для подтверждения платежей и снятия наличных.

Важно: кредитка недействительна при отсутствии подписи владельца. Поэтому перед использованием ее нужно подписать ручкой

Получить карту очень просто

Оформить карту Тинькофф Платинум на официальном сайте банка

Использование Тинькофф Платинум.

Картой «Тинькофф Платинум» можно расплачиваться через платежные терминалы в России и за рубежом. В некоторых случаях для подтверждения оплаты необходимо ввести ПИН-код.

Снятие наличных доступно в банкоматах любых сторонних банков. Однако в некоторых случаях за это придется заплатить дополнительную комиссию. Предупреждение о ней высвечивается перед подтверждением снятия денег.

Расчеты через интернет защищены технологиями SecureCode от MasterCard и Verified by Visa. Коды подтверждения транзакций приходят на телефонный номер, привязанный к счету.

Бонусная программа «Браво».

Кэшбэк-программа предусматривает начисление баллов за покупки и оплату счетов в ресторанах, оплату билетов и т.д.

Накопленные баллы обмениваются на деньги в соотношении 1 к 1. Сумма зачисляется на карточный счет.

Пополнить счет «Тинькофф Платинум» можно тремя способами:

- Мгновенным переводом с карты другого банка через мобильное приложение или меню личного кабинета. Тинькофф не берет комиссию за эту операцию.

- Наличными в одной из более чем 300 тысяч точек пополнения. Все они представлены на карте в соответствующем разделе сайта.

- Банковским переводом по реквизитам, доступным в мобильном приложении и личном кабинете. Деньги зачисляются в течение 1-2 рабочих дней.

Держателям кредиток доступен интернет-банкинг и мобильное приложение для Android и iOS.

»» Оформить кредитную карту можно только на официальном сайте Тинькофф.

Можно ли снять деньги с карты через банков-партнеров

Лучший вариант — использовать банкоматы Тинькофф. Если в столице и других крупных городах их уже достаточно много, то в регионах практически нет.

Лимит на снятие наличных зависит от многих факторов:

- Является ли учреждение партнером.

- В каком регионе находится банк.

- Тарифный план и категория пластика. Если в кредитном договоре указано, что свыше 100 тысяч за день снимать нельзя, то ни один банкомат не выдаст больше.

- Visa или MasterCard. Последний дешевле.

Все эти нюансы нужно учесть, чтобы не переплачивать в разы больше.

Проверить точно, входит ли банкомат в сеть партнеров Тинькофф, можно следующим способом:

- Вставить пластиковый носитель в банкомат и ввести пин-код.

- Выбрать раздел “Снятие наличных”.

- Ввести нужную сумму.

Перед тем, как вы еще раз подтвердите операцию, на экране появится информация о комиссии.

Льготный период по кредитной карте: 3 разные методики расчета

Длина льготного периода по кредитке определяется способом его расчёта, принятым в банке. Обычно это формулировки типа «Льготный период кредитования – до … дней».

Но в этом примере указана не фиксированная длительность периода, а лишь его предельное значение. А фактическое количество дней зависит от даты первой покупки, оплаченной с помощью карты.

Некоторые кредитные организации, чтобы привлечь клиентов, указывают в рекламе и офертах поразительно долгие грейс-периоды: 100 дней, 200 дней или более. Вот тут нужно быть очень внимательным: с большой вероятностью имеется в виду первый льготный период, открываемый при оформлении кредитки. А последующие периоды будут вполне стандартными: всё те же 50-60 дней.

Льготные периоды по кредитным картам вычисляются по трём основным схемам.

1. Расчет на основе отчетного периода (нефиксированный льготный период).

Данная система формирования беспроцентного периода по кредитке практикуется банками чаще всего, едва ли не каждой кредитно-финансовой организацией.

Алгоритм расчётов здесь довольно сложен. Чтобы сделать его более наглядным для пользователей, банки размещают на своих сайтах онлайн-калькуляторы, с помощью которых можно самостоятельно рассчитать грейс-период.

Чтобы понять суть данной методики, разберёмся, чем же является расчётный период по кредиту.

Как правило, банки принимают за расчётный период 30 дней (усреднённый календарный месяц), по истечении которых кредитная организация формирует выписку по счёту, включающую все произведённые за это время операции. Её отправляют клиенту по электронной почте.

После окончания расчётного следует платёжный период, когда клиент обязан вернуть всю сумму долга обратно на кредитку.

Чтобы вычислить льготный период по кредитной карте, складываем расчётный (30 дней) и платёжный (20-25 дней) периоды и получаем 50-55 дней.

Это и есть предельная продолжительность грейс-периода (если первая покупка была сделана в первый день расчётного периода), а минимальная не может быть меньше 20-25 дней (если покупка сделана в самом конце расчётного периода).

Всё было бы просто, если бы во всех банках была принята единая отчётная дата. Но это не так. Некоторые учреждения (в числе которых, например, «ЮниКредитБанк», «ВТБ 24») формируют выписку строго в начале каждого календарного месяца. Это самый простой вариант. Задача держателя карты – успеть погасить весь долг по кредитке за прошедший месяц до 20 либо 25 числа текущего месяца.

Но, к примеру, «Сбербанк» устанавливает расчётные периоды для каждого своего клиента отдельно. Пользователю необходимо знать, когда была сформирована последняя выписка по его счёту, чтобы не просрочить платёж.

Расчётные периоды в банках могут отсчитываться от:

- первого числа месяца;

- следующей за днём формирования отчёта даты;

- даты первой оплаченной по карте покупки;

- момента выпуска карты;

- момента её активации.

Выяснить, какой схемы придерживается ваш банк, желательно до оформления кредитной карты.

Некоторые финансовые организации приостанавливают льготный период тем клиентам, которые не полностью выплатили свои долги за предыдущие отчётные периоды. И по всем операциям, совершённым до полного возврата долгов, им начисляют проценты. Это очень распространённая практика.

2. Расчет с момента совершения первой покупки (фиксированный льготный период).

Это самые популярные и удобные кредитки. Банк чётко устанавливает, сколько календарных дней даётся клиенту на беспроцентное пользование картой.

Началом льготного периода становится первая покупка по карте. Например, такая система принята в «Альфа Банке».

Предположим, вы оплатили первую покупку кредиткой первого июля, и банк предоставляет вам грейс-период в 100 дней. В этом случае погасить долг вам нужно до 8 октября. Всё это время вы продолжаете своевременно вносить ежемесячные платежи.

Таким образом, суммы всех ваших трат по кредитке за эти 100 дней должны быть возмещены банку до 9 октября. Тогда вы избежите начисления процентов. После этого следующая покупка откроет для вас новый льготный период.

3. Расчет для каждой отдельно взятой операции.

Этот метод расчёта довольно экзотичен для российских банков. По каждой покупке формируется свой льготный период. Поэтому погашение долга должно производиться в том же порядке, в каком расходовались средства.

По такой системе работает, к примеру, «Москомприватбанк». Кому-то, наверное, это удобно. Но всегда существует риск запутаться, забыть, что и когда вы покупали, и просрочить платёж. Тогда за покупку начисляются проценты.

Отделение на ул. Центральная, 21

Условия пользования кредиткой Тинькофф Платинум

Тинькофф Банк выпускает 25 видов кредиток на все случаи жизни. Но самой лучшей, по словам самого банка, является Тинькофф Платинум. Ей уделим больше внимания в статье.

Тарифы

В статье о кредитных картах мы уже познакомились с основными терминами, с которыми придется столкнуться нам в качестве пользователей кредитками. Поэтому сегодня на них не будем останавливаться, а разберемся с тарифами как уже финансово подкованные клиенты.

Кредитный лимит по карте – 300 000 руб. Остальные условия в таблице:

| Наименование тарифа | Ставка тарифа |

| Процентная ставка по операциям покупок | |

| В беспроцентный период до 55 дней | 0 % годовых |

| За пределами беспроцентного периода (при внесении минимального платежа) | 12–29,9 % годовых |

| Процентная ставка по операциям получения наличных денежных средств и переводам | От 30 до 49,9 % годовых |

| Плата за погашение задолженности через партнерские банки | Бесплатно |

| Годовое обслуживание | 590 руб. |

| Комиссия за операцию получения наличных денег | 2,9 % + 290 руб. |

| Услуга “Оповещение об операциях” | 59 руб. в месяц |

| Минимальный платеж | не более 8 % от суммы долга (min 600 руб.) |

| Штрафы за невнесение минимального платежа | |

| Первый раз | 590 руб. |

| Неустойка при неоплате минимального платежа | 19 % годовых |

Обратите внимание! Кредитный лимит, минимальный платеж и процентная ставка по кредиту рассчитываются банком индивидуально для каждого клиента на основании поданных им сведений при оформлении заявки.

Увеличить кредитный лимит может только банк. Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается.

Поговорила со своим другом, который уже 5 лет пользуется кредиткой Тинькофф Банка, по вопросу лимита. Его огорчает ситуация, что ему банк не увеличивает лимит. В результате он вынужден был завести кредитки в других банках, потому что ему не хватает денег для комфортного существования. Бывает и так…

Беспроцентный период: как грамотно пользоваться

Лучше всего процесс работы льготного или беспроцентного периода покажет диаграмма, которую составили на сайте Тинькофф Банка.

Допустим, вы ежемесячно получаете выписку 20-го числа. Тогда например, 23 марта 2020 г. до конца грейс-периода останется 52 дня. Из них 28 дней на пользование кредитными деньгами, т. е. на покупку товаров и услуг. До 13 мая вы должны погасить полностью весь кредит или внести обязательный минимальный платеж.

Если до 13 мая вы внесете сразу всю сумму в погашение долга, то он обойдется вам бесплатно. Если погасите только часть (но не менее минимального платежа), то за пользование “чужими” деньгами придется уже заплатить проценты (12–29,9 %). Если не внесете даже минимального платежа, заплатите штраф 590 руб. и неустойку 19 % годовых.

При своевременном выполнении обязательств кредитный лимит каждый раз возобновляется, и вы сможете снова пользоваться заемными средствами по своему усмотрению.

Как пополнить карту и снять наличные

Тинькофф Банк предлагает 3 способа пополнения кредитной карты:

- Перевод с карты на карту. Это можно сделать на сайте или в мобильном приложении.

- Внесение наличных через банки-партнеры. Могут быть лимиты по сумме пополнения.

- Банковский перевод из любого банка по реквизитам вашей кредитной карточки. Сумма перевода не ограничена.

Пополнение через партнерские сети бесплатное, в том числе через ФГУП “Почта России”.

При снятии наличных с кредитки не забывайте, что это не ваши деньги, а деньги банка. А он не любит, когда обналичивают пластиковую карточку. При этом банк допускает, что могут быть разные обстоятельства, которые вынуждают клиента так поступать. В этом случае придется заплатить за услугу 2,9 % от суммы и 290 руб.

Дополнительно банк, в банкомате которого вы снимаете наличные деньги по кредитке Тинькофф, может взять комиссию за эту операцию.

Бонусная программа

По карте Платинум бонусная программа получила название “Браво”. Она дает возможность получать возврат части стоимости покупки (кэшбэк) в размере:

- 1 % от суммы любой покупки;

- от 3 до 30 % по специальным предложениям.

Важный момент! Накопленные баллы конвертируются в рубли: 100 баллов = 1 рублю. Причем сумма округляется в меньшую сторону. Например, вы оплатили товар стоимостью 280 руб. Вам начислят 2 балла.

Баллами можно расплачиваться за товары и услуги из категорий “Рестораны”, “Ж/д билеты”.

Общие требования к заемщикам

Кредит под залог недвижимости

Выдаётся наличными под залог имеющейся недвижимости без предъявления справок о доходе и переоформления квартиры на Банк. Как и в двух вышеописанных программах, деньги Вам привезёт курьер. Кредит будет доступен на дебетовой карте Банка Тинькофф. Потребительский кредит выдаётся на любые цели использования. Нужно отметить, что по данному “продукту” доступна самая низкая ставка – всего 8.0 % годовых. Подробные условия кредитования смотрите далее…

Преимущества кредита

- Одобрение кредита в день подачи заявки. Получение до 100 % от суммы кредита на следующий день. Всю оставшуюся сумму Вы получите после регистрации залога;

- До 15 миллионов рублей под 8.0 % годовых. Для каждого заёмщика ставка по кредиту рассчитывается в индивидуальном порядке;

- Без смены собственника. Залоговая квартира останется у владельца – не нужно переоформлять квартиру на Банк, аннулировать прописку и регистрацию;

- Без справок о доходе. Чтобы получить потребительский кредит под залог недвижимости, нужно предъявить в Банк лишь паспорт и СНИЛС (каждому участнику сделки).

Как получить кредит?

- Заявка на кредит. Заполните онлайн заявку на кредит. Обычно, Банк Тинькофф отвечает сразу в день обращения;

- Встреча. Сотрудник Банка согласует с Вами время и место встречи. Далее, менеджер от Тинькофф привезёт бесплатно дебетовую карту для кредита;

- Получение денег. Вам сразу будут доступны до 100 % от суммы кредита. Вы можете оплачивать покупки кредитными деньгами с карты, либо снять их в виде наличных;

- Регистрация залога. Банк Тинькофф оплатит пошлину и проведёт регистрацию залога. После этих действий, Вам будет доступна полная сумма кредита.

Требования к заёмщику и недвижимости

- Возраст заёмщика должен быть не менее 18 лет на дату заключения сделки, и не более 70 лет на дату полного погашения кредита;

- Кредит под залог недвижимости может быть одобрен только Гражданам Российской Федерации;

- Обязательно наличие постоянной или временной регистрации на территории РФ;

- Не обязательно быть собственником залоговой недвижимости;

- Требования к недвижимости: квартира в многоквартирном доме на территории РФ, не имеющая обременений.

Процентные ставки

- Базовые ставки: от 8.0 до 22.0 % годовых;

- При отказе заёмщика от участия в “Программе страховой защиты заёмщиков Банка 3.0 (если данный пункт предусмотрен индивидуальными условиями кредитного договора): от 13.2 до 22.0 % годовых;

- В случае прекращения действия договора залога до полного погашения задолженности: + 5.0 % годовых к ставке;

- В случае невыдачи закладной или признания закладной недействительной: + 5.0 % годовых к ставке;

- В случае отсутствия обеспечения в виде залога недвижимости: + 5.0 % годовых к ставке;

- В случае непредоставления договора страхования рисков утраты и повреждения предмета залога.

Условия кредитования

- Сумма кредита: до 15 000 000 рублей;

- Срок кредита: от 3 месяцев до 15 лет;

- Доставка: домой или в офис по всей территории Российской Федерации (срок доставки – до 2 дней);

- Процент: от 8.0 до 25.9 % годовых;

- Ежемесячный платёж: зависит от суммы, ставки, и срока кредита;

- Бонус за погашение без просрочек: процент пересчитывается по минимальной ставке, и возвращается часть переплаченных процентов, если это предусмотрено Вашим тарифом. Разница между начальной и сниженной ставкой – до 10.0 % годовых (по звонку в Банк не позже 3 месяцев после погашения);

- Погашение: бесплатно через сеть партнёров Банка, переводом с карты любого банка в личном кабинете, банковским переводом из любого банка;

- Комиссия за выдачу кредита: бесплатно (если будете оплачивать покупки выданной дебетовой картой, то Тинькофф Банк вернёт 1.0 % с каждой операции в виде кэшбэка);

- Снятие наличных с карты: бесплатно, если снимаете не менее 3 000 рублей в банкоматах и у партнёров. Если снимаете менее 3 000 рублей, то с Вас снимается комиссия в размере 90 рублей за одну операцию;

- Досрочное погашение: бесплатно (полное или частичное) по звонку в Банк Тинькофф или посредством личного кабинета.