Калькулятор осаго 2020 года

Содержание:

- Риски при покупке квартиры по ДДУ

- 10 место. Классическая (Авангард) — Visa, MasterCard

- Как изменить коэффициент (понизить)

- Бонус-малус

- Базы данных

- Полезное видео

- Самостоятельный расчет стоимости ОСАГО

- Одежда, обувь и аксессуары по выгодным ценам

- Советы и нюансы

- Что входит в расчетно-кассовое обслуживание

- Таблица КВС по ОСАГО на 2020 год

- Расчет стоимости полиса ОСАГО онлайн

- Кросс-курс 150 Долларов (Суринам) к другим валютам

- Электронные фиатные деньги

- Коэффициент нарушения

- Как сэкономить на цене полиса ОСАГО?

- БЛИННЫЙ КИОСК

- Какие коэффициенты применяются при расчете ОСАГО?

- Что важно при покупке ОСАГО?

- Советы для выгодной покупки ОСАГО

- Как узнать и проверить коэффициенты

- Что они дают и как появляются?

- Повышающие понижающие коэффициенты

- Конвертер валют

- Преимущества МФО

- Конвертер валют

- Кросс-курс 5 Рублей (Россия) к другим валютам

- О банке

Риски при покупке квартиры по ДДУ

При вложении средств в долевое строительство, покупка квартиры может быть сопряжена со следующими рисками:

- Нарушение застройщиком сроков сдачи дома, что приведет к более высоким издержкам у покупателя (необходимо арендовать квартиру, а при использовании ипотеки будет продолжать действовать повышенная процентная ставка, что также требует дополнительных расходов).

- Строительство объекта без соответствующих разрешений и проектной документации. В такой ситуации могут возникнуть проблемы с качеством передаваемых помещений, а также при оформлении собственности на квартиру. Кроме того, по решению контролирующих органов возведение дома без соответствующих документов может быть приостановлено, что приведет к затягиванию сроков строительства.

- Некорректное оформление договоров. Недобросовестные компании могут предлагать оформить вместо ДДУ договор займа. В таком случае необходимо помнить, что защищает права дольщиков только ДДУ, его положения прописаны в законодательства, и он подлежит государственной регистрации.

Таким образом, основным моментом при принятии решения, как купить квартиру – по ДДУ или договору купли-продажи, является соотношение рисков и выгод. В первом случае риски выше, но зато стоимость ниже. Во втором случае придется заплатить более высокую цену, но зато получить квартиру с уже оформленными документами на собственность.

10 место. Классическая (Авангард) — Visa, MasterCard

Как изменить коэффициент (понизить)

Зачастую при оформлении ОСАГО онлайн или в офисе, допускаются ошибки, в результате которых коэффициент КБМ пропадает. В такой ситуации возникает вопрос: как его изменить обратно и понизить?

Рассмотрим несколько вариантов, как изменить коэффициент:

1. Заявка на сайте страховщика

Написать обращение и полностью изложить суть претензии можно на официальном сайте страховой компании, в которой был заключен договор. В заявке следует указать:

- номер страхового договора;

- полностью данные водителя;

- какая была допущена ошибка;

- сроки, в течение которых просите внести изменения;

- адрес электронной почты, куда направить уведомление, после того, как будут внесены исправления.

Как показывает практика, данный способ исправления бонуса занимает по времени от 3 до 10 рабочих дней.

2. Обращение на портале РСА

Написать обращение также можно на портале РСА. Как и в первом случае потребуется указать все персональные данные и описать, какая ошибка была допущена. Также потребуется прикрепить фотографию паспорта, страхового полиса и водительских прав.

Как правило, все изменения вносятся в течение 2-3 дней. По итогам рассмотрения на указанную почту поступит ответ, в котором будет указан измененный класс страхования по водителю.

3. Визит лично в офис

Если исправления необходимо внести срочно, и нет времени на ожидание, то следует воспользоваться данным способом исправления.

Обратиться может как страхователь, так и водитель. При себе необходимо иметь паспорт и водительские права.

Что касается вопроса, как уменьшить коэффициент или понизить, то тут есть только два варианта:

- Безаварийно управлять машиной и ежегодно получать бонус в размере 5%, который ежегодно суммируется.

- Написать обращение и восстановить коэффициент, если он был по технической ошибке утерян.

Также важно отметить, что накопительный тариф по ОСАГО может пропасть не только по технической ошибке менеджера, но и если данные водителя меняются. Поэтому, согласно правилам, каждый водитель обязан обратиться в офис и написать заявление на исправление данных, если произошла смена:

- водительских прав;

- фамилии.

Если вам необходима помощь по восстановлению скидки, или возникли вопросы, то можете задать их специалисту на нашем сайте, который максимально быстро предоставит ответ.

Бонус-малус

КБМ является важнейшим показателем для определения стоимости страховки. Его цель в том, чтобы страховщику дать инструмент, позволяющий учитывать в расчётах репутацию водителя.

Для того чтобы определить свою величину данного коэффициента, необходимо обратиться к специальной таблице, где указаны как классы водителей, так величина КБМ и параметры, от которых они зависят.

В 2018 г. были введены некоторые новшества, касающиеся начисления КБМ. Наиболее неблагоприятным классом стал не первый, а «М». Именно в него теперь переходят те владельцы ТС, которым за год выплачивали страховые суммы от четырёх раз. Показатель коэффициента для этого класса составляет 2,45. Убыточный класс отменяется в течение двух лет.

КБМ в случае «открытых» полисов рассчитывается исходя из класса владельца авто. Если речь идёт о полисе с ограничениями, то тогда учитывают того из водителей, у кого показатели наихудшие.

Коэффициенты являются основным фактором, влияющим на стоимость обязательного страхования ответственности автовладельцев. Существует достаточно большое их число — территориальный, мощности, стажа и пр. Они учитывают возраст водителя, опыт, а также регион, где зарегистрирована машина.

Одним из важнейших является КБМ, который позволяет как в разы снизить стоимость страховки для аккуратных водителей, так и повысить её для тех, у кого плохая репутация.

Post Views: 2

Базы данных

Полезное видео

Самостоятельный расчет стоимости ОСАГО

Каждый автовладелец может самостоятельно сделать расчеты и уточнить величину денежной суммы, которая потребуется для приобретения страховки. Для этого используется приведенная выше формула определения Сполиса ОСАГО, в которую следует подставить необходимые коэффициенты. Некоторая сложность может возникнуть с определением КБМ.

Когда лицо, управляющее автомобилем, имеет большой стаж, воспользоваться приведенной таблицей коэффициентов довольно проблематично. Это связано с тем, что не все знают период, когда происходили ДТП и наступали страховые случаи.

Один из способов определения КБМ – воспользоваться официальным интернет-сервисом Российского союза автостраховщиков. На сайте этой организации есть база, в которой собраны сведения о транспортных средствах, ДТП.

Чтобы сделать запрос, надо заполнить такие поля формы онлайн:

- категория владельца ТС (юр- или физлицо);

- фамилия, имя, отчество собственника ТС, КБМ которого определяется;

- ДДММГГ рождения водителя;

- параметры документа, дающего право на вождение автомобиля;

- вид ОСАГО (неограниченное или имеющее ограничение лиц, допускаемых к вождению машиной);

- ДДММГГ начала срока действия страховки.

По итогам проверки коэффициента по базе РСА будет получено какое-либо из приведенных сообщений:

- Появится определенное значение КБМ для указанного человека. Это означает, что сведения о нем есть в базе РСА. Кроме того, на экран будет выведена информация о страховом полисе и компании, в которой выписан ОСАГО.

- Значение КБМ в базе не найдено. Лицу, по которому подан запрос, присвоен 3 класс и КБМ = 1.

Второй вариант ответа возможен в случае ошибки при вводе данных или их обработке системой, отсутствия информации о водителе, замены прав в текущем периоде. Такое же сообщение появится, если страховая компания лишена лицензии.

https://youtube.com/watch?v=SfUMCTGqsjw

Одежда, обувь и аксессуары по выгодным ценам

Советы и нюансы

Немного сэкономить на страховом взносе помогут эти советы:

- Изучите тарифы нескольких страховщиков. Базовая ставка у них может разнится, так как ЦБ РФ задает лишь максимальную и минимально допустимые границы. Поэтому вполне разумно отдать предпочтение СК с низкой базовой ставки, что существенно скажется на самой премии.

- Отдавайте предпочтение СК с хорошей репутацией, так как при банкротстве возмещение за неиспользованное время никто возвращать не будет.

- Не включайте в договор лиц с маленьким водительским стажем и в возрасте меньше 22 лет.

- Согласно правилам расчета стоимости ОСАГО по ограниченному договору используют самый высокий КБМ. Это значит, что скидка будет минимальной.

- Безаварийная езда в течение 10 лет обеспечит снижение цены на полис в половину (КБМ=0,5).

- Ни в коем случае не стоит садиться за руль в нетрезвом состоянии и предоставлять СК ложную информацию. Это грозит применением коэффициента нарушений. Он значительно повышает цену на полис.

Для расчета стоимости полиса ОСАГО РСА используют базовый тариф и специальные коэффициенты. Именно эти коэффициенты могут понижать или повышать цену страховки.

Государство задает лишь определенный предел базовому тарифу. А применяемые коэффициенты зависят от многих факторов: начиная с места регистрации собственника и заканчивая сроком страхования. Зная, какой коэффициент применим именно в вашей ситуации, можно легко провести расчет самостоятельно. А этот навык очень пригодится при оформлении нового полиса.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Что входит в расчетно-кассовое обслуживание

Каждый банк предоставляет в рамках-того или иного тарифного плана определенный пакет услуг. После подписания договора с финансовым учреждением клиент может осуществлять следующие операции:

Обратите внимание! Чтобы улучшить качество расчетно-кассового обслуживания, некоторые кредитно-финансовые организации предлагают клиентам оформить услугу в рамках системы «Банк-клиент». Главная ее особенность в том, что клиент может подключать в рамках выбранного тарифа те или иные опции (в зависимости от специфики бизнеса и текущих потребностей)

К таким дополнительным услугам относятся, например, инкассация, возможность удаленного доступа к средствам на р/с.

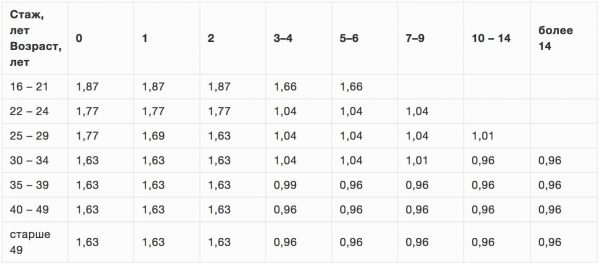

Таблица КВС по ОСАГО на 2020 год

Помимо вопроса о том, что представляет собой коэффициент возраста и стажа для водителей, пользователи сети ищут информацию относительно способов расчета данного параметра. Получить информацию относительно способов начисления умножающего коэффициента можно непосредственно у представителя страховой компании или на официальном сайте РСА. Также есть возможность получить сведения о КВС на официальных сайтах других страховых компаний.

Для удобства пользователей каждый год происходит обновление информации относительно способов начисления КВС. Вся актуальная информация о параметре записывается в таблицах, с помощью которых любой пользователь может получить информацию о его коэффициенте в соответствии с возрастом и стажем.

Основные параметры КВС представлены ниже:

- Для лиц в возрасте от 16 до 21 года применяются коэффициенты: при стаже от 0 до 2 лет параметр составляет 1,87. При стаже более 2 лет коэффициент составляет 1,06.

- Для автовладельцев в возрасте 22-24 года используются следующие параметры: при стаже вождения от 0 до 2 лет применяется множитель 1,77. При стаже вождения более 2 лет множитель составит 1,04.

- Владельцам транспортных средств в возрасте 25-29 лет начисляется множитель 1,77 при отсутствии стажа. За один год вождения множитель составит 1,69. За два года параметр изменится на 1,63. От 3 до 10 лет стажа позволят получить множитель 1,04; после этого коэффициент будет равняться 1,01.

- В возрасте 30-34 лет множитель 1,63 назначается при стаже от 0 до 2 лет. От 3 до 6 лет выставляется коэффициент 1,04. За 7-9 лет параметр составит 1,01, затем значение изменится на 0,96.

- Для владельцев транспортных средств в возрасте от 35 до 49 лет рубежом является стаж вождения 2 года. При опыте меньше двух лет коэффициент составит 1,04; при наличии опыта вождения более 2 лет применяется множитель 0,96. Для лиц в возрасте от 35 до 39 лет при стаже 3-4 года применяется коэффициент 0,99.

- Водителям в возрасте старше 50 лет назначаются следующие параметры: при стаже от 0 до 2 лет множитель составит 1,63. При опыте вождения более 2 лет данный параметр составит 0,96.

Расчет стоимости полиса ОСАГО онлайн

Кросс-курс 150 Долларов (Суринам) к другим валютам

Электронные фиатные деньги

В последние два десятилетия фиат представлен преимущественно электронными деньгами. Как свидетельствует статистика в мире сегодня только 8% – это наличные средства. Остальное – это цифровые деньги на банковских счетах.

Государства разных континентов кто быстрее, кто медленнее переходят к безналичному обществу.

Однако их отличие от криптовалют снова же состоит в том, что они централизованы – эти электронные деньги принадлежат государству, а в отдельных случаях частным компаниям, которые устанавливают свои правила. Они могут по запросу отменить или заморозить транзакции.

Чтобы пользоваться электронными деньгами, обязательно прохождение идентификации – указание личной информации, загрузка документов, если пользователь желает получить полный доступ ко всем функциям системы.

Помимо денег на банковских счетах, различают сетевые частные валюты, пример – WebMoney, Яндекс.Деньги, Киви. А также сетевые фиатные деньги – PayPal и GlobalMoney.

Коэффициент нарушения

Этот коэффициент имеет всего лишь 2 значения: 1 или 1,5, Максимальный коэффициент применяется, если:

- страхователь предоставляет ложную информацию, для того чтобы снизить цену

- страхователь создает умышленный страховой случай, чтобы получить выплату мошенническим путем

- страхователь причиняет вред при вождении в алкогольном опьянении.

- у водителя нет документов, водительских прав.

- водитель скрылся при дорожно-транспортном происшествии.

- лицо, находящееся за рулем, не вписанное в страховку ОСАГО, причинило вред.

- ДТП произошло в период времени, который не был указан в документе.

- отсутствие диагностической карты.

Как сэкономить на цене полиса ОСАГО?

БЛИННЫЙ КИОСК

Какие коэффициенты применяются при расчете ОСАГО?

- Цена полиса ОСАГО зависит от базового тарифа и поправочных коэффициентов, персональных для каждого клиента.

- На итоговую стоимость влияют мощность двигателя, регион использования, водители и их страховая история, срок действия.

- Проверить правильность расчёта тарифов можно с помощью онлайн-калькулятора.

- Стоимость страховки в 2020 году рассчитывается на калькуляторе по формуле, установленной Центральным Банком РФ.

- На итоговое значение страховой премии влияют следующие коэффициенты.

- Ниже приводим расшифровку формулы расчета.

Коэффициент Бонус-малус

- Значение может изменяться от 0,5 до 2,55.

- Индивидуальный для каждого водителя корректирующий коэффициент, применяемый для расчета стоимости ОСАГО в зависимости от истории страховых случаев — наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующий период.

- КБМ рассчитывается один раз в год — 1 апреля и применяется для заключения любого договора. При этом смена страховой компании не влияет на КБМ.

- Максимальная скидка на полис, которую можно получить с учетом КБМ — 50%.

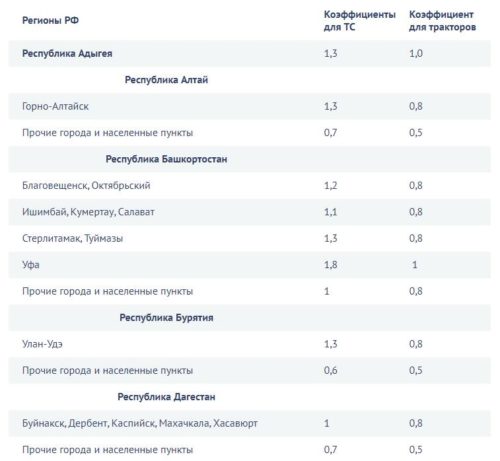

Регион эксплуатации

- Территориальный коэффициент определяется преимущественным местом эксплуатации автомобиля.

- Для физического лица КТ устанавливается по адресу постоянной или временной регистрации, для организации — юридический адрес по выписке из ЕГРЮЛ.

- Обычно, чем выше аварийность в регионе, тем выше этот коэффициент.

Ограничивающий коэффициент по количество водителей

- «Открытая страховка» — без ограничений по количеству водителей.

- «Закрытая страховка» — автомобилем могут управлять лица, вписанные в полис.

Коэффициент возраста и стажа

- КВС учитывается для случая если КО имеет второе значение (страховка с ограниченым списком водителей).

- Чем младше и малоопытней водитель — тем выше ставка. При этом расчет производится по возрасту самого молодого из водителей и по минимальному стажу.

Коэффициент сезонности — период страхования КС

При сезонной эксплуатации автомобиля коэффициент ниже. Если автомобиль используется не более 3 месяцев в году — коэффициент будет 0,5, если 10 и более — 1.

Коэффициент срока страхования КП

На какой период оформляется страховка. Может быть установлен только для иностранных граждан или граждан РФ, планирующих транспортировку ТС к месту техосмотра.

Таблица базовых тарифов ОСАГО 2020 по регионам

- Тариф ОСАГО в 2020 году складывается из базовой ставки и коэффициентов.

- Диапазон базовой ставки (ТБ) установленном Центральным Банком России.

- В новой редакции закона расширены полномочия страховых компаний при установке базового тарифа.

- При этом базовый тариф, как и раньше, будет определяться в пределах установленного ЦБ РФ тарифного коридора: от 2 471 рублей до 5 436 рублей.

Базовый тариф ОСАГО 2020 по страховым

Страховая компания применяет свой базовый тариф в рамках установленного законодательством диапазона в зависимости от их ценовой политики и оценки рисков в каждом регионе.

| Страховая компания | Примерный диапазон базовых ставок, рублей |

|---|---|

| Альфа Страхование | 3777 — 4042 |

| ВСК | 3706 — 4942 |

| Зетта | 3700 — 4942 |

| ИНГОССТРАХ | 3650 — 4942 |

| МАКС | 3706 — 4942 |

| Ренессанс Страхование | 3800 — 4942 |

| РЕСО Гарантия | 3775 — 4942 |

| РОСГОССТРАХ | 4100 — 4118 |

| СОГАЗ | 3912 — 4942 |

| Согласие | 3700 — 4942 |

| Тинькофф Страхование | 3640 — 4942 |

| Югория | 3506 — 4942 |

Что важно при покупке ОСАГО?

Самым главным параметром, по которому оценивается любая компания, занимающаяся страховыми выплатами, это гарантия получения своевременной компенсации.

Поэтому при выборе фирмы необходимо обращать особое внимание на такие факторы:

Наличие действующей лицензии – информацию о ней можно найти в открытых источниках, сделав соответствующий запрос в любой поисковой системе. Компании, которые регулярно не выплачивают компенсацию или часто затягивают процесс, лишаются лицензии;

Состояние фирмы в профсоюзе – для каждой страны существуют свои страховые профсоюзы, и Россия не исключение;

Сеть представительств – лучшим вариантом станет организация имеющая офисы во многих городах России

Это важно для людей совершающих автомобильные поездки по разным регионам страны.

Но на надежность такого метода не стоит слишком рассчитывать, так как между конкурирующими фирмами ведется жесткая борьба и оставить негативные отзывы с легкость могут конкуренты.

Советы для выгодной покупки ОСАГО

Будьте аккуратным водителем. Это касается не только соблюдения всех правил дорожного движения, чтобы не стать виновником аварии, но и общей внимательности на дороге, которая может помочь предугадать вероятность аварии и избежать её. Если вы не уверены в своих водительских навыках, старайтесь не садиться за руль в непогоду.

Оцените фактический период использования автомобиля верно

Если вы часто бываете в командировках без своего автомобиля или планируете длительную поездку – приобретайте полис именно на тот срок, в течение которого действительно будете находиться за рулем.

При выборе страховой компании для заключения договора по ОСАГО обращайте внимание не только на минимальный тариф организации, но и на выплаты по страховым случаям – отзывы о каждой компании можно найти в интернете. Может оказаться, что кажущаяся сегодня наиболее выгодной организация в случае ДТП не сможет выплатить сумму страховки, что приведет к необходимости обратиться в суд для взыскания стоимости ремонта автомобиля.

Обратите внимание на возможность рассчитать ОСАГО онлайн

Это позволит определить сумму платежа еще до посещения страховой компании, а также определиться с самой компанией и наиболее выгодным тарифом. С помощью онлайн-калькулятора можно указать все данные о себе, своем автомобиле и его совместном использовании с другими лицами, после чего заказать сам полис и забрать его в удобном филиале.

Садясь за руль, убедитесь в наличии полиса ОСАГО среди ваших документов. Его отсутствие в лучшем случае может стоить предупреждения, в худшем – штрафа в 500 рублей.

Как узнать и проверить коэффициенты

Каждый водитель должен знать, как проверить коэффициент, который учитывается при расчете страховой премии.

Существует несколько вариантов проверки:

1. По таблице

Это самый первый способ проверки, который использовали специалисты страховых компаний и агенты. Все что необходимо сделать, это:

- определить класс аварийности, который применялся при оформлении последнего договора;

- узнать количество аварийных случаев.

При этом важно понимать, что учитываются только аварии, которые были по вине самого водителя. Далее необходимо встать на строку с действующим классом и двигаться по строке до столбца, в котором указано количество аварий

Если аварий не было, необходимо смотреть класс, который указан в столбце «0 страховых выплат»

Далее необходимо встать на строку с действующим классом и двигаться по строке до столбца, в котором указано количество аварий. Если аварий не было, необходимо смотреть класс, который указан в столбце «0 страховых выплат».

К примеру, у водителя было 2 аварии по его вине. При этом на момент оформления договора ОСАГО у него был 6 класс аварийности, а именно понижающая скидка 15%. Исходя из этого, по новому договору представители страховой компании обязаны применять повышающий 2 класс, которому соответствует показатель 1.4.

Стоит отметить, что это самый сложный способ определения категории коэффициента КБМ, поскольку есть риск ошибиться и получить неверную информацию. Именно поэтому опытные страховщики рекомендуют пользоваться другими вариантами, о которых речь пойдет ниже.

Если же у вас остались вопросы по поводу определения коэффициента по таблице, то советуем задать их нашему консультанту на сайте, который предоставляет ответы 24 часа в сутки, в любой день недели.

2. По базе РСА

Узнать коэффициент при страховании проще всего по единой базе РСА. Все что вам потребуется, это зайти на официальный портал РСА и посетить раздел «ОСАГО».

Чтобы узнать личный коэффициент потребуется указать:

- персональные данные автолюбителя;

- серию и номер водительских прав.

Вся информация предоставляется за считанные минуты совершенно бесплатно. При желании вы сможете проверить данные по любому водителю. Единственный минус данного варианта проверки – данные предоставляются только по одному водителю, и нет возможности запустить групповую проверку.

3. В офисе страховой компании

Если вы решили оформить ОСАГО в СОГАЗ или любой другой страховой компании, то получить предварительную информацию можно лично в офисе. Для этого потребуется:

- обратиться в ближайшее отделение страховой компании;

- предоставить личный паспорт и водительские права;

- предъявить страховой полис, по которому выступали страхователем.

Минус данного способа проверки заключается в том, что необходимо тратить личное время на визит в офис (дорога и ожидание в очереди).

4. По телефону

Узнать коэффициент страхования также можно по телефону. Для этого потребуется:

- позвонить в компанию, в которой был оформлен договор;

- озвучить персональные данные;

- подождать несколько минут, пока оператор проверит и предоставит информацию.

Важно учитывать, если страховка автомобиля была оформлена при условии без ограничений ОСАГО по водителям, то данные проверяются по транспортному средству

Что они дают и как появляются?

По состоянию на 2018 г. при расчете стоимости полиса автогражданки используют 9 коэффициентов. Базовую ставка умножается на них все. Одни понижают стоимость, другие наоборот повышают (что такое повышенный коэффициент?).

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС x КН х КПИ х КПР

| №/№ | Буквенное обозначение | Расшифровка |

| 1 | ТБ | Базовый тариф |

| 2 | КТ | Коэффициент территориальности |

| 3 | КБМ | Коэффициент бонус-малус или коэффициент безаварийности |

| 4 | КВС | Коэффициент возраста и стажа водителя |

| 5 | КО | Коэффициент ограничения |

| 6 | КМ | Коэффициент мощности |

| 7 | КС | Коэффициент срока страхования |

| 8 | КН | Коэффициент нарушений |

| 9 | КПИ | Коэффициент периода использования |

| 10 | КПР | Коэффициент прицепа |

По своему происхождению их можно разделить на 3 группы:

- Описание типа транспортного средства. Сюда относят – КМ, КПР и КПИ. Ведущая роль у КМ. Чем меньше лошадиных сил у двигателя, тем ниже риск возникновения аварийной ситуации.

- Сведенья о самом водителе. Эта информация отражается в КВС, КБМ, КН и КТ.

- Тип страхового договора. Так ограничение на количество лиц, вписанных в договор влияет на КО, а срок страхования – на КС.

На стоимость страховки оказывает влияние и класс водителя. На нашем портале вы найдете информацию о том, как устанавливается класс для ОСАГО, как узнать свою категорию, в чем отличия 3 класса и , а также ознакомитесь с таблицей классов ОСАГО с коэффициентами.

Повышающие понижающие коэффициенты

Несомненно, при оформлении договора водители задаются вопросом: как узнать свой коэффициент по ОСАГО, который зависит от количества аварий и без аварийной езды

Важно понимать, что для определения повышающего и понижающего коэффициента создана специальная таблица КБМ

Как видно в таблице, максимальный коэффициент нарушений ОСАГО равен 2, 45. Что касается минимального коэффициента, то он равен 0.5. Таблица была введена в 2003 году и с момента появления обязательного страхования остается неизменной.

Для получения минимального понижающего коэффициента необходимо 13 лет безаварийно управлять транспортным средством. Что касается максимального показателя, то он применяется для водителей, у которых было больше 3 аварийных случаев и более по их вине.

Важно учитывать, что если изначально скидка фиксировалась по машине, то теперь она закреплена за каждым водителем