Ипотека на комнату в 2020 году в москве

Содержание:

- Сведения

- Преимущества ипотеки в Росбанке

- По каким программам можно купить жилье?

- Три других недостатка

- Сбербанк — Доп.офис №9038/01249

- Частые вопросы

- Помощник

- Частые вопросы

- Выберите ипотеку

- Главные требования к заемщику

- Как купить комнату в ипотеку

- Какие документы банк попросит в первую очередь?

- Выберите вклад

- Особенности оформления

- Обращайтесь за ипотекой на комнату в «Росбанк Дом»

- Необходимые документы от заемщика

- Ставка

- Требования к заемщику и комнате

- Какие банки выдают ипотечный кредит на покупку комнаты в квартире

- Порядок оформления сделки

- На что нужно обратить внимание при покупке комнаты

- На вторичном рынке от банка Банк Зенит

- Требования к собственности

- Отзывы, мнения, комментарии

- Налогообложение (НДФЛ)

- Можно ли воспользоваться льготной ипотекой?

Сведения

Преимущества ипотеки в Росбанке

Это финансовое учреждение при принятии решения рассматривает полный ваш доход. Если ближайшие родственники готовы помогать в оплате долга, то будут учтены заработки до 4 членов семьи. К достоинствам относится:

- На проценты не влияет срок кредита, первоначальный взнос.

- Отсутствуют скрытые комиссии.

- Возможность досрочно погасить кредит появляется через три месяца без штрафов.

- Можете оформить ипотечную программу без поручителей.

- При высоких доходах заемщика сумма кредита может быть большей.

Программы Росбанка по ипотеке

При покупке недвижимости с привлечением ипотеки во внимание принимается не сумма, в которую была произведена оценка недвижимости, а стоимость, решенная между продавцом и покупателем.

Скриншот: rosbank.ru

Есть специальная программа по рефинансированию ипотеки, взятой в другом финансовом учреждении. Рефинансирование не подразумевает внесение первоначального взноса, но сумма займа не может быть больше остатка по задолженности. Предложением могут воспользоваться все, кто не имеет просрочек по платежам. Ипотека рассчитана на срок до 25 лет, а ставка составляет от 5.79% в национальной валюте. Не могут воспользоваться предложением те, кто взял кредит на жилье в строящемся доме.

В зависимости от нужной программы назначается сумма кредита. Например, на покупку дома она составляет от 300 тысяч рублей. Процентная ставка начинается от 7.89%. Для тех, кто хочет купить апартаменты, минимальная сумма кредита такая же, но ставка начинается 6.39%.

Требования к заемщикам и документам

В Росбанке ипотеку по выгодным процентным ставкам могут взять дееспособные граждане, при этом регистрация не имеет значения. Учитывается платежеспособность в ближайшие 20 лет. Стаж на последнем месте работе не меньше 6 месяцев, исключением является реорганизация бизнеса и наличие другого источника постоянного дохода.

Требуется предоставить следующие документы:

- паспорт;

- справка о зарплате и иных доходах;

- копия трудовой книжки;

- справка о прохождении регистрации в налоговой инспекции.

Росбанк иногда проводит акции, внедряет их в существующие программы. Благодаря мониторингу сможете взять ипотеку с низким первоначальным взносом или по более выгодным процентам. Для их использования необходимо иметь хорошую кредитную историю.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

По каким программам можно купить жилье?

Сбербанк одним из первых начал успешно реализовать ипотечный продукт на приобретение комнаты. Сейчас подобный заем возможно получить по таким программам:

- Приобретение готового жилья.

Процентная ставка – от 9,4%, первоначальный взнос составляет не менее 20% от стоимости комнаты в коммунальной квартире или общежитии. Выдается кредит на срок до 30 лет.

- «Молодая семья».

Это специальная программа Сбербанка для молодых супругов или родителей-одиночек (возраст до 35 лет). Процентная ставка – от 8,6%, минимальный размер первого взноса – 15%, выдается сумма, составляющая не более 85% от общей стоимости комнаты. Допускается использовать средства материнского капитала, также возможно предоставление отсрочки сроков платежа по основному долгу при рождении ребенка (на срок от одного года до трех лет).

Важно! Если заемщик отказывается страховать свою жизнь и здоровье, то процентная ставка увеличивается на 1%.

Три других недостатка

Другими недостатками покупки комнаты в коммунальной квартире являются:

- Многие решения собственнику придется согласовывать с соседями. Например, придется получать согласие на сдачу комнаты в аренду или пользование общим имуществом.

- Не стоит забывать о бытовых проблемах в виде очередей в ванную и санузел и пр.

- Получение ипотечного кредита на покупку комнаты практически невозможен. Банки не рассматривают комнаты, как ликвидный залог, и понимают, что в случае отказа заемщика платить по ипотеке продать комнату будет очень сложно. Единственный вариант, когда кредит на покупку комнаты возможен – если в результате сделки заемщик станет единоличным собственником квартиры. В этом случае банк получает в залог отдельную квартиру и никаких сложностей при ее продаже у финансовой организации не будет.

Таким образом, покупка комнаты в коммунальной квартире имеет свои плюсы и минусы. Основным ее преимуществом является цена, недостатками – ограниченность качественных предложений и сложности с последующей перепродажей.

Сбербанк — Доп.офис №9038/01249

Частые вопросы

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Можно ли получить ипотеку в день обращения?

Некоторые банки готовы выдать ипотечный кредит в день обращения. Зачастую это становится единственным шансом клиента приобрести выбранный объект недвижимости в случае отказа другого финансового учреждения.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Жилищный кредит на покупку комнаты является не самым популярным банковским продуктом. Поэтому стоит отметить, что не все банки Зеленограда предоставляют такую ипотеку. Данный тип недвижимости обладает низкой ликвидностью, и, если у заемщика будут трудности с ежемесячными выплатами по кредиту, то продажу комнаты в общежитии или квартире будет непросто осуществить

При выборе ипотеки на покупку комнаты в банках Зеленограда необходимо обратить внимание на условия кредитования. Программы, позволяющие приобрести комнату в квартире в кредит, обычно имеют процентную ставку в диапазоне 7-9%

На многих банковских сайтах можно рассчитать приблизительный ежемесячный платеж, указав параметры ипотеки на долю в квартире.

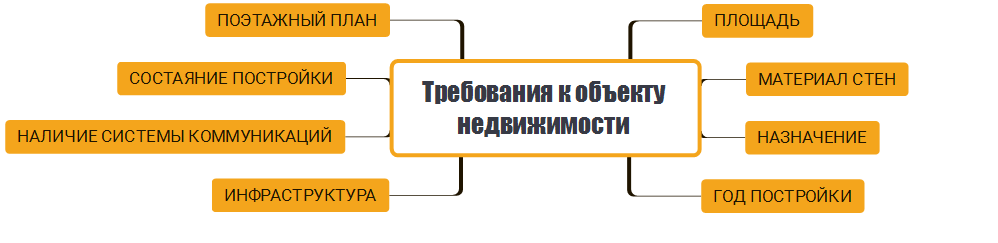

Ипотека на комнату имеет ряд особенностей: чаще всего — это вторичный рынок жилья, кроме того, доля в квартире должна быть пригодной для проживания, иметь доступ к санузлу и водопроводу, канализации и другим коммуникациям. К обязательным требованиям также относится подключение к центральному отоплению и наличие электросети. Площадь доли в квартире или комнаты в общежитии не должна быть меньше 12 кв. м.

Частые вопросы

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Можно ли получить ипотеку в день обращения?

Некоторые банки готовы выдать ипотечный кредит в день обращения. Зачастую это становится единственным шансом клиента приобрести выбранный объект недвижимости в случае отказа другого финансового учреждения.

Задайте свой вопрос

Ипотека без первого взноса: В чём подвох? Цель ипотечного кредитования

Полная стоимость ипотеки Поручительство в ипотеке

Ипотека под залог

Выберите ипотеку

На строительство дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Соц. ипотека в Зеленограде Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам На коммерческую недвижимость

Главные требования к заемщику

Всем клиентам, которые стремятся приобрести небольшую жилплощадь, придется соответствовать установленным требованиям в отношении:

Возраста – на момент кредитования клиент банка должен быть старше 21 года. На момент окончания действия ипотечного договора заемщику не должно быть более 65–75 лет.

- Стажа – клиент должен быть трудоустроенным не менее полугода на одном месте. Общий стаж не может быть меньшим 1,5–3 лет.

- Поручителей или созаемщиков. Риски финучреждений, которыми выдается ипотека на коммунальную комнату, достаточно велики. Могут потребоваться еще и поручители, которые в случае неплатежеспособности заемщика возьмут на себя обязательства по кредиту.

Важно! Если между супругами составлен брачный контракт, они не могут выступать в роли поручителей друг у друга!

Как купить комнату в ипотеку

Заемщик, желающий приобрести комнату в коммунальной квартире или общежитии, должен провести серьезную подготовительную работу: привести в порядок документы, получить нотариальное согласие на покупку от других жильцов, провести проверку юридической чистоты объекта. Банки могут отказать в выдаче денег по причине:

- плохого технического состояния жилья;

- наличия деревянных перекрытий;

- слишком давней даты постройки дома.

Для начала необходимо узнать, как купить комнату в квартире в ипотеку. Пока действуют программы, по которым можно взять в ипотеку комнату в коммунальной квартире под материнский капитал, он используется как первоначальный взнос. Такой вариант позволяет практически освободить заемщиков от первоначального взноса.

Оформление ипотеки на покупку комнаты не проходит быстро. Необходимо:

- найти подходящее жилье;

- найти банк, предлагающий лучшие условия;

- подать заявление;

- предоставить пакет документов;

- дождаться анализа недвижимости кредитным экспертом, оценивающим залоговое имущество;

- после получения одобрения банка заключить договор, внести первоначальный взнос;

- получить кредит на покупку жилья.

Ипотека на покупку комнаты в коммунальной квартире выдается при наличии согласия всех жильцов квартиры, заверенного нотариусом. Придется оформить страхование на всю квартиру, даже если заемщика интересует только ее часть. Нужно быть готовым к переплатам, дополнительным расходам.

Условия

Чтобы получить ипотеку на комнату, необходимо иметь положительную кредитную историю. После покупки комнаты недвижимостью можно пользоваться сразу. Необходимо помнить, что одного просроченного платежа банку достаточно, чтобы подать иск в суд и изъять жилье.

Финансовые учреждения охотнее соглашаются оформлять ипотеку на комнату клиентам, получающим зарплату на карту банка или постоянным клиентам. Условия банковских программ различны: они отличаются сроком выплат, размером суммы кредитования, процентными ставками. Чтобы понять, дают ли ипотеку на покупку комнаты и на каких условиях, необходимо поговорить с кредитным экспертом. Также мы рекомендуем проконсультироваться с юристом.

Требования

Дают ли банки ипотеку на комнату? К моменту заключения договора ипотеки на комнату в 2017 кандидат на получение займа должен отвечать требованиям:

- к возрасту — от 21 года до 65-75 лет (некоторые банки ограничивают возраст заемщиков 50-55 годами на момент окончания срока действия договора);

- к стажу — не менее 6 месяцев трудоустройства на одном месте, наличие общего стажа от полутора до трех лет;

- к наличию созаемщиков или поручителей — это рисковый кредит, необходимы граждане, которые выплатят долг в случае неплатежеспособности заемщика. Поручителями не могут быть супруги, между которыми составлен брачный контракт.

Ипотека на приобретение комнаты дается только для жилья, отвечающего критериям:

- площадь более 12 кв.м;

- наличие электросети, отопления, инженерных коммуникаций;

- пригодность для проживания;

- отсутствие деревянных перекрытий;

- дата постройки не ранее 1970 года.

Банки могут ужесточать или смягчать условия выдачи кредитов на покупку комнаты в коммуналке в ипотеку.

Какие документы банк попросит в первую очередь?

Стандартный пакет документов для получения потребительского займа включает в себя:

- Паспорт РФ.

- Справку 2-НДФЛ или другой документ, подтверждающий доходы.

- Трудовую книжку или договор.

Указанного перечня бумаг будет достаточно для многих крупных организаций, например, для Россельхозбанка. При наличии положительной кредитной истории вы можете рассчитывать на ускоренное одобрение заявки по потребительскому займу. Для получения некоторых кредитов вполне хватает и одного гражданского паспорта с постоянной пропиской. Это так называемые экспресс-займы без справок, залогов и поручителей.

Самые выгодные кредиты

Выберите вклад

Особенности оформления

Собственное жилье — это мечта практически каждого жителя нашей страны. У кого-то она стала реальностью, а для некоторых людей остается фантазией. Купить даже комнату в коммунальной квартире или же доли могут позволить себе лишь отдельные категории людей, но выход из ситуации есть и предоставляют его современные финансовые компании. Давайте разберемся, как купить комнату в ипотеку, и насколько высока вероятность того, что банки предоставят вам материальную помощь?

Многие современные финансовые структуры, среди которых можно встретить как банки, так и частные компании, предоставляют возможность оформления ипотеки на комнату. Данная процедура соответствует законодательству нашей страны, где и описаны все тонкости. Ипотека на комнату, казалось бы, доступна для каждого желающего, но и здесь существует ряд особенностей, которые необходимо учитывать перед походом в банк.

Хотя список финансовых организаций, которые предоставляют возможность оформления ипотеки достаточно большой, найти подходящий вариант очень сложно. Некоторые организации работают только со своими клиентами, другие же — попросту отказывают в займе, так как не соблюдены дополнительные условия.

Одним из примеров является ситуация, когда вы хотите приобрести комнату в совершенно новой для вас квартире. В данном случае заемщику давать ипотеку никто не будет, так как существует масса трудностей, связанных с тем, что на время выплаты задолженности квартира попадает под залог, а другие жильцы вряд ли хотят связываться с риском потери своего жилья. К тому же, рыночная стоимость отдельных метров или комнаты намного ниже, нежели полноценной квартиры.

Если же у вас уже есть все доли, а для того, чтобы получить возможность полноправного владения всем жильем не хватает одной комнаты, практически все банки пойдут на встречу, так как не придется работать сразу с несколькими людьми. Сюда же можно отнести случаи с оформлением ипотеки на последнюю неприватизированную комнату в коммунальной квартире.

Обращайтесь за ипотекой на комнату в «Росбанк Дом»

Накопленные знания и опыт наших специалистов позволяют нам предлагать клиентам различные варианты банковских продуктов, ориентированных на приобретение недвижимости. Так, Росбанк является одним из немногочисленных в стране банков, дающих ипотеку на комнату. При этом мы предлагаем:

- покупку комнаты в Москве или другом регионе РФ;

- специальные программы соответствующим категориям заемщиков;

- возможность воспользоваться материнским (семейным) капиталом.

Сотрудничество с «Росбанк Дом» откроет вам новые возможности и позволит приобрести именно тот вид жилья, который вы планировали. Высокая квалификация сотрудников и клиентоориентированность позволяют нам в короткие сроки совершать обработку информации и документов потенциальных заемщиков, осуществляя быстрый выход на сделку. Обращайтесь в «Росбанк Дом», и мы с радостью поспособствуем покупке комнаты в ипотеку в Москве или другом регионе РФ.

Необходимые документы от заемщика

Ставка

Во всех банках минимальная ставка возможна, только если заёмщик заключает договор страхования жизни и здоровья. В противном случае ставка повышается на 1 процентный пункт. Но по закону она всё равно не может быть больше 7,5% годовых.

Четыре банка из списка предлагают низкую ставку, если соблюсти дополнительные условия. Так, в ТКБ ставка 4,84% действует, если внести единовременный платёж за снижение ставки в размере 4,99% от суммы кредита (иначе — 6,49%). Ставка 5,5% в банке Возрождение возможна, если у заёмщика есть банковская карта «Непростокарта» (иначе — 6%). В Альфа-Банке ставка в 5,99% действительна, если брать кредит с первоначальным взносом в 40% и суммой от 6 миллионов ₽ в Москве и Московской области, от 5 миллионов ₽ в Санкт-Петербурге и Ленинградской области и от 2,5 миллионов ₽ в других регионах (при тех же суммах, но первоначальном взносе 20-40% ставка будет 6,19%; в других случаях — 6,5%). Банк Санкт-Петербург предлагает ставку 6% только зарплатным клиентам (иначе — 6,25%). В Сбербанке ставка 6,1% увеличится, если отказаться от «Сервиса электронной регистрации» (до 6,4%).

Требования к заемщику и комнате

Каждый банк самостоятельно определяет требования к заемщикам и недвижимости, которая будет являться обеспечением по ипотеке. Клиенту для получения положительного решения по заявке необходимо соответствовать следующим требованиям:

- Возраст от 18 лет. Многие банки увеличивают минимальный возраст заемщика до 20-23 лет.

- Гражданство – любое. В некоторых банках выдают ипотеку только гражданам России.

- Наличие постоянного дохода. Его должно быть достаточно для своевременной выплаты ипотеки и других имеющихся у клиента обязательств. Лучше, если доход будет официальным, но возможно получение ипотечного кредита и при отсутствии договора с работодателем.

Квартира, в которой располагается комната, должна иметь отдельную кухню и санузел. Дом, в котором она расположена, не должен входить в списки на снос или реконструкцию. На недвижимость не должны быть наложены обременения третьих лиц.

Дополнительно необходимо, чтобы порядок пользования недвижимостью был определен документально, например, решением суда или соглашением. Кроме того, продавец недвижимости должен соблюсти правила о преимущественной покупке комнаты другими собственниками жилья в коммунальной квартире.

Банк вправе выдвигать и другие требования относительно комнаты, квартиры или дома, в котором она расположена. Например, некоторые банки отказываются выдавать ипотеку на покупку комнат в коммунальных квартирах, расположенных в слишком старых домах.

Какие банки выдают ипотечный кредит на покупку комнаты в квартире

Нужно понимать, что не в каждом банке вы можете получить ипотеку на комнату, так как данная услуга не является прибыльной.

Ряд финансово-кредитных учреждений не предоставляют кредиты на комнаты в жилых домах, которые были построены ранее 1970 года.

Некоторые банки накладывают ограничение на оформление ипотеки на комнаты в домах, где имеются перекрытия из древесины.

Только крупные банки, занимающие лидирующие позиции на рынке и не имеющие проблем с лицензией могут выдать ипотечный кредит на приобретение комнаты в квартире жилого дома. Такие банки крепко стоят на ногах, имеют постоянный доход и устойчивое положение на рынке.

Порядок оформления сделки

Оформление ипотеки на покупку комнаты происходит также, как и при покупке другой недвижимости. Процедура проходит практически одинаково во всех банках, которые, как правило, стараются упростить ее для своих клиентов. При этом никакой разницы в процессе оформления между приобретением комнат в общежитиях и коммунальных квартирах нет (отличия могут проявиться только в списке документов).

Но в любом случае не стоит рассчитывать на быструю сделку — приобретение жилплощади в ипотеку занимает довольно много времени. Весь процесс, включая поиск банка, жилья и само оформление кредита может занять от нескольких месяцев до одного года.

В целом, приобретение комнаты в ипотеку происходит последующему алгоритму:

- Все начинается с поиска подходящей комнаты. При этом желательно учитывать не только возможные требования от банков, но и желания будущих жителей. Если выбранная комната располагается в коммунальной квартире, то желательно также заранее поинтересоваться о соседях и совладельцах на тему их образа жизни и наличия тяжких заболеваний, так как вряд ли кто-то захочет иметь соседей с алкоголизмом или психическими расстройствами.

- После того, как покупатель полностью определился с выбором, начинаются поиски банка. Банк должен иметь соответствующую программу по ипотечному кредитованию. При посещении банка следует максимально подробно выяснить все требования, необходимые документы и прочие нюансы, даже если они пока не кажутся значимыми. Подробнее о нюансах выбора банка можно узнать тут.

- После определения списка документов необходимо приступить к их сбору. В первую очередь заемщику желательно затребовать все требуемые документы на жилплощадь от продавца, а далее заниматься сбором собственной документации.

- Далее в банк подается заполненное заявление на ипотеку и собранные документы. Пока идет процесс рассмотрения документов некоторые заемщики присматриваются к альтернативным вариантам комнат, на случай если банк «забракует» их основной выбор. О том, в каких случаях можно рассчитывать на лояльность банка, мы рассказывали здесь.

- После одобрения заявки банк может потребовать проведения оценки жилплощади (для этого существуют специальные компании-оценщики).

- Если все проходит гладко, то стороны приступают к заключению договора. Заемщик вносит насчет банка первоначальный взнос (для этого может потребоваться предварительный договор по передаче задатка), и договор вступает в силу.

- По договору купли-продажи между продавцом и заемщиком на счет продавца переводится необходимая сумма. После заключения сделки заемщик вступает в права собственности на комнату.

- Теперь заемщику остается только пользоваться приобретенной комнатой, а также своевременно выплачивать ипотечные взносы.

На что нужно обратить внимание при покупке комнаты

Покупка комнаты, это более проблематичный процесс, нежели при выборе полноценной квартиры. Банки не особо хотят сотрудничать с такими клиентами, так как в дальнейшем реализовать подобное жилье довольно сложно.

Однако, такие сделки все же осуществляются, но к ним выставляют определенные требования:

- комната должна находиться в доме, построенном не ранее 1970 года;

- жилье не должно подпадать под программу сноса, капитального ремонта или реконструкцию с отселением;

- покупаемая недвижимость должна находиться в районе с обустроенной инфраструктурой;

- общее состояние дома, комнаты и мест общественного использования должны быть пригодными для жизни;

- комната должна иметь отдельную кухню и санузел;

- полное отсутствие долгов по коммуналке;

- у комнаты нет третьих собственников — сделка должна быть финансово-чистой;

- общая жилая площадь должна быть более 12 кв.м.

На вторичном рынке от банка Банк Зенит

Требования к собственности

Тщательно проверять будут не только заемщика. Так как объект сделки оформляется в залоговое обеспечение по ипотеке, к нему также предъявляется ряд требований, связанных с ликвидностью и возможностью быстро продать объект в случае отказа клиента от погашения долга перед банком.

В перечень требований, установленных для покупки комнаты, входят следующие параметры:

- Соответствие установленным нормам жилья.

- Комфортность проживания (есть санузел, канализация, инженерные коммуникации).

- Наличие системы отопления.

- Метраж от 12 квадратных метров.

- Комната должна находиться в здании, построенном после 1970 года.

- Здание должно быть без деревянных перекрытий.

Таким образом, купить совсем дешевое жилье не получится – в случае форс-мажора банк в качестве залогодержателя не сможет его реализовать. Комната в квартире современной планировки имеет высокие шансы пройти одобрение банка.

Отзывы, мнения, комментарии

Налогообложение (НДФЛ)

При предоставлении беспроцентного займа налоговые риски полностью исключить нельзя: законодательство устанавливает необходимость повышенного контроля за организациями, предоставляющими займы взаимозависимым юридическим и физическим лицам — это считается одним из способов легализации незаконно полученных доходов. Поэтому при бухгалтерском оформлении займа и определении налогов следует проявить предельную аккуратность.

Основная опасность — позиция Министерства финансов, которое в своих письмах и других нормативных документах допускает возможность учета при налогообложения прибыли, которую компания могла бы получить, если бы процентная ставка была рыночной. Но в поле зрения контролирующих органов юридическое лицо попадет только при большом объеме кредитных операций с юридическим и физическими лицами и значительных суммах сделок.

Налоги на сумму беспроцентного займа начисляются следующим образом:

- Налог на прибыль по понятным причинам не удерживается;

- НДФЛ определяется исходя из того, что заемщик получает выгоду от использования заемных средств без уплаты процентов. Налогооблагаемая база — в данном случае две трети ставки рефинансирования ЦБ от суммы займа на дату получения дохода. Датой получения дохода в случае беспроцентного займа считается день возвращения долга или его части. Если заем погашается частями, налог начисляется в каждом отчетном периоде, исходя из остатка долга и указанной выше процентной ставки — выгоды от пользования деньгами. Единственное исключение, позволяющее не удерживать НДФЛ — направление денег заемщиком на строительство или приобретение жилья на территории РФ. Ставка по налогу — 35%. НДФЛ при беспроцентном займе удерживается с любого дохода сотрудника (чаще всего — с зарплаты);

- Взносы в социальные фонды с полученного дохода не делаются — сэкономленные деньги это не прямая выплата сотруднику.

Особой сложности в бухгалтерском и налоговом оформлении подобных сделок нет, если договор займа не попал в категорию контролируемых сделок. А это происходит только при систематической выдаче связанным с компанией лицам значительных сумм (законодательство устанавливает порог в 600 тыс. рублей и два условия: сделка с расчетом в наличной форме и операции с недвижимым имуществом). Поэтому большинство таких займов подозрительными операциями не являются.

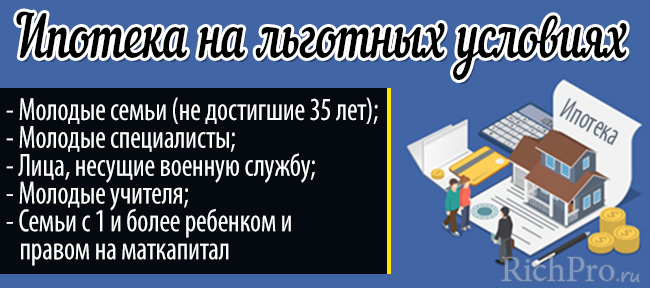

Можно ли воспользоваться льготной ипотекой?

Ипотеку на приобретение части жилья в коммунальной квартире можно оформить с использованием льготных программ, поскольку они не запрещают покупку такого типа недвижимости.

Стоит только найти подходящий банк, который сотрудничает с программами и таким типом жилья.

Можно ли купить комнату по военной ипотеке?

Военная ипотека предусматривает выплаты по ипотечно-накопительной системе, участвующим в ней в ней военнослужащим.

Довольно большие суммы данных накоплений, а также срок начала пользования ими после 3 лет участия, позволяют приобрести отдельное жильё, но для выкупа последней части в коммунальной квартире, чтобы стать ее единоличным собственником, позволяет получить это право довольно выгодно без собственных вложений.

Можно ли купить комнату в ипотеку под материнский капитал?

Материнский капитал полагается семьям после рождения двух и более детей.

Этой суммы хватит на выкуп комнаты, однако банковские учреждения соглашаются на выкуп последней части квартиры более охотно, если клиент уже является собственником.