Виды географических карт и история их развития. урок 7

Содержание:

Плюсы использования

Карты универсальны, держатель может единовременно иметь при себе крупную сумму денег.

- В случае потери, достаточно одного звонка, чтобы ваша карта была аннулирована и перевыпущена. Никто, кто бы ее не нашел, не сможет ее использовать. Сумма на счете будет сохранена, кроме издержек на перевыпуск.

- Возможность провозить с собой крупные суммы без таможенной декларации, когда как многие страны ограничивают ввоз наличности более установленной нормы.

- Карта позволяет оплачивать товары по всему миру, как через Интернет, так и при наличии терминала там, где вы собираетесь что-либо приобрести. Отсутствие необходимости обмена валют в таком случае.

-

Скорость получения наличных денег. Любой банкомат выдаст вам необходимые средства в течение нескольких секунд.

- Денежные переводы также можно делать очень быстро и без комиссии.

Виды кредитных карт Сбербанка

- Карта «Золотая». Положенный лимит — 600 000 рублей с учётом бесплатного обслуживания.

- Карта «Подари жизнь». Можно рассчитывать на займ в 600 000 руб. Стоимость обслуживания — бесплатно (с персональным лимитом);

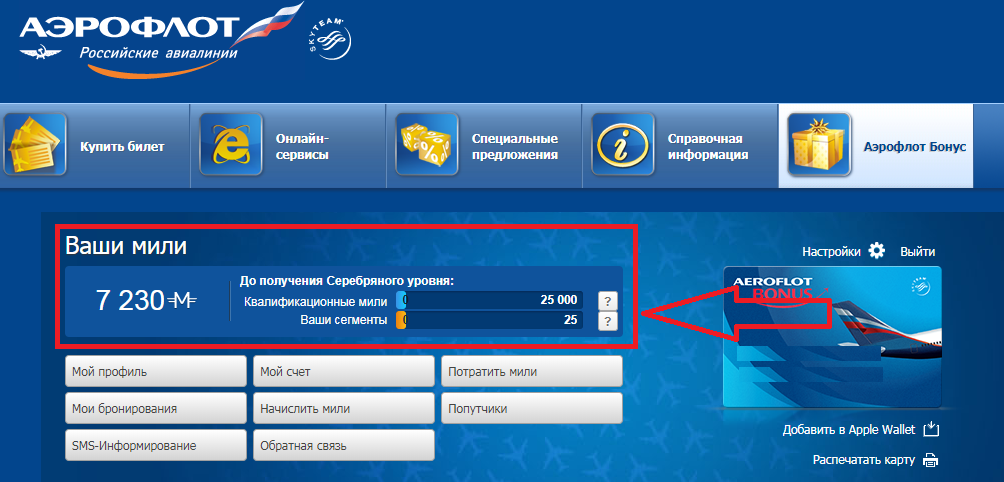

- Карта «Аэрофлот». Лимит — до 600 000 руб., а цена обслуживания начинается с 900 руб.

- Классическая карта. Лимит — до 600 000 руб. и бесплатное обслуживание (аналог кредитной карты Тинькофф банка — 55-120 дней без процентов).

- Премиальная карта. Данная карта обладает повышенным лимитом, достигающим 3 000 000 рублей и бесплатным снятием денежных средств с банкоматов. Готовое обслуживание обойдется в 4900 рублей в год.

Чтобы заказать кредитную карту Сбербанка, нужно предоставить следующие документы:

- Удостоверение личности (паспорт);

- Форменную справку с места работы, подтверждающую платежеспособность (в ней должна указываться отчётность за полгода);

- Документ, подтверждающий выплаты в Пенсионный фонд;

- Трудовая книжка;

- Трудовой договор;

- Документ, объясняющий тип деятельности (лицензия и т.п.);

- Свидетельство об индивидуальном предпринимательстве (по требованию).

Существует и ряд требований к самому заёмщику. Общий трудовой стаж должен составлять не менее 12 месяцев за последние 5 лет, а также не менее 6 месяцев на текущем месте работы.

Новости банка

Множители скорости

Зачастую, потребитель интересуется сколько информации сможет записать на флешку, забывая уточнить какие бывают классы карты памяти по скорости. В моей практике было несколько случаев – при мне клиенты возвращали отличные накопители только потому, что они не соответствовали формату их устройств.

|

Class SD |

Минимальная скорость записи, Мб/с |

Обозначение множителя |

|

2 |

2 |

13х |

|

4 |

4 |

26х |

|

6 |

6 |

40х |

|

10 |

10 |

66х |

|

16 |

16 |

106х |

Чаще всего классификация обозначается простой цифрой, заключенной в круг (например, 10). Но иногда производители указывают множитель, что сбивает с толку рядового чайника.

Скорость бывает важна при записи и воспроизведении видео. У вас может быть очень крутая техника, но используя флэшку класса 2 или 4, вы не увидите разницы между качеством обычной «мыльницы» и экшн камеры.

Классы SD 6 или 10 хороши в целях повседневного использования на смартфонах, планшетах, видеорегистраторах. Подойдут они и для фотоаппарата, применяемого в некоммерческих целях. Но чтобы записать по-настоящему реалистичное профессиональное видео, я рекомендую класс скорости 16.

Хотя стоит помнить, что классификация карт памяти должна соответствовать устройству, на котором она будет работать. Узнать эту информацию можно в инструкции планшета/камеры/фотоаппарата.

Когда ваш девайс отличается высокими показатели качества видео, не скупитесь на соответствующую флешку. Если вы не использовали формат SDXC, вы не знаете, что такое карта памяти с высокой скоростью записи.

Описание популярных типов карт

Как уже было отмечено выше, на российском рынке представлено большое количество разнообразных кредитных карт. Информация о наиболее популярных пластиках, эмитированных разными банками, приведена в нижеследующей таблице.

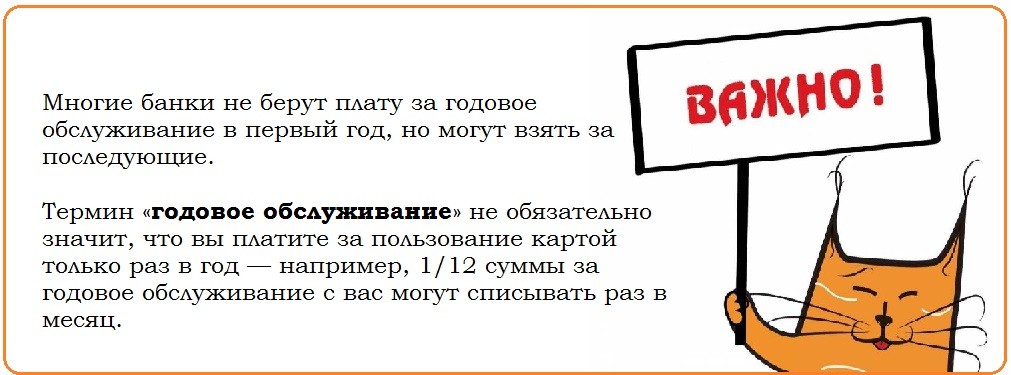

Важно! Выбирая кредитку, следует ориентироваться не на тип пластика, классический, золотой или платиновый и на внешний вид карты, а внимательно изучать условия обслуживания, так как именно они определяют выгодность использования. Количество различных типов кредиток, представленных на российском рынке, приведенным выше перечнем не исчерпывается

В качестве подтверждения можно привести такие виды пластиков, как DinersClub International или Золотая корона

Количество различных типов кредиток, представленных на российском рынке, приведенным выше перечнем не исчерпывается. В качестве подтверждения можно привести такие виды пластиков, как DinersClub International или Золотая корона.

Инвестиции – что это такое, и какие виды инвестиций бывают

ТОП новости

Варианты обмена китайского юаня

По статусной категории

Статусная категория карты влияет на уровень безопасности, качество обслуживания и преимущества при использовании. Соответственно и условия оформления у этих карт отличаются. По этой классификации карты делятся на:

- Электронные. Это банковские карты с базовым набором услуг, которые обычно делаются в течение одного дня. Такие карты можно использовать только для снятия денег и безналичной оплаты, пользоваться ими в Интернете чаще всего нельзя.

- Классические. Самый распространенный вид карт, их выпускают все банки и платежные системы. Они хорошо защищены, везде принимаются к оплате, могут использоваться за границей. Чтобы получить карту, нужно предоставить банку все нужные документы и получить согласие.

- Статусные. Бывают четырех уровней – золотые, платиновые, премиальные и элитные. Такие карты обладают большими лимитами и для них предоставляются дополнительные услуги. Например, персональное обслуживание в банке, возможность страхования карты, скидки и дополнительные предложения при оплате товаров и услуг. Чем выше уровень карты, тем больше у нее привилегий. Вместе с этим растут плата за обслуживание и требования банка к владельцу.

Отличие дебетовой карты от зарплатной

У каждой компании есть счета в каком-либо банке, функционирующем в нашей стране. Фирма должна подключиться к зарплатному проекту выбранного банка, затем работникам предоставляется именная пластиковая карта, куда переводится заработная плата. Соответственно, бывают зарплатные банковские карты.

Использование зарплатных карточек позволяет упростить контролирование доходов граждан России налоговой организацией. Банки, в свою очередь, предоставляют данные в Федеральную налоговую службу, как только поступит такой запрос.

Когда вы получаете зарплатную карточку, на ней нет никаких средств, кредитного лимита, овердрафта. Такая карта создана лишь для того, чтобы на нее переводили вознаграждение. Поэтому кредитный лимит и овердрафт не могут быть в принципе, ведь формально зарплатная карта предоставляется компании, в которой вы работаете.

Кроме того, этот банковский продукт не имеет дополнительных либо платных услуг. Поскольку карта используется для перевода зарплаты, компания не имеет права решать за вас, какие подключать платные услуги.

Зарплатная карта наделена определенным функционалом, как и стандартная пластиковая карточка. К примеру, имея такую карту, вы можете:

- снимать денежные средства в банкомате;

- выполнять приходные и расходные переводы;

- использовать банковский продукт для проведения безналичных платежей;

- подключать дополнительные услуги, если вам это необходимо;

- использовать зарплатную карту как дополнение вашей дебетовой (кредитной) карты;

- участвовать в программах, получать бонусы от банка.

То есть, если у вас есть такая карточка, в вашем распоряжении оказывается весь ее функционал – оплата покупок, снятие налички. Как только карта будет оформлена и выдана вам на руки, вы сможете подключить дополнительные или платные услуги.

Таким образом, с учетом характеристик, которыми наделена стандартная зарплатная карта, делаем вывод, что ее можно считать дебетовой. Какие бывают отличия банковских дебетовых карт от других? Прежде всего, банковская организация не предоставляет вам дополнительных денег. Это значит, что на карточке будут находиться только ваши собственные средства. Следовательно, зарплатная карта действительно является подвидом дебетовой.

Несмотря на перечисленные сходства, зарплатная карта существенно отличается. Этот банковский продукт не имеет дополнительных опций, например, Cash-back. На зарплатную карточку нельзя получать накопительные баллы, проценты на остаток по счету также не будут начисляться и тому подобное. Банки производят «голые» зарплатные карты по одной простой причине: за ними проще осуществлять контроль.

Еще одна особенность: именно банк контролирует операции по карточке, а также обеспечивает безопасность. Зарплатная карта наделена всеми опциями, чтобы обезопасить проведение операций и сохранить средства. Банк тщательнейшим образом отслеживает все манипуляции с картами, ведь его контролируют территориальные органы Федеральной налоговой службы.

Это особенно важно, поскольку все зарплатные банковские карты, какие только бывают, входящие в один проект, связаны друг с другом. Например, в бухгалтерии что-то напутали (случайно или преднамеренно), в результате чего была произведена подозрительная операция

В этом случае банк должен проверить зарплатный проект. Значит, расчетный счет вашей фирмы может быть заморожен.

Естественно, что каждая зарплатная карта также будет заблокирована. А вы не сможете распоряжаться своими деньгами до тех пор, пока банк не разберется в произошедшем. Этот процесс может длиться достаточно долго. И все это время вы не будете пользоваться средствами, которые находятся на карте.

То есть по факту зарплатная карта принадлежит не вам лично. И если любой участник проекта допустит нарушение, вашу карточку заблокируют, даже если вы ни в чем не виноваты. Подытоживая все вышесказанное, следует отметить, что зарплатная и дебетовая карточки имеют разные пакеты услуг и программ.

Дебетовая карта принадлежит непосредственно вам, а зарплатная может быть заблокирована кредитной организацией, даже если нарушение совершили не вы, а бухгалтер в вашей фирме.

Время действия у обеих карточке составляет 3–5 лет.

Лимит на снятие наличных средств, а также на денежные переводы у зарплатной карты бывает меньше, чем у дебетовой. По этой причине многие держатели карточек имеют разные типы банковских карт. Например, не только заработную, но и дебетовую, чтобы пользоваться ей для личных нужд.

Муниципальный кредит

- Физическое лицо;

- Индивидуальный предприниматель или компания;

- Международная организация;

- Иное государство;

- Государственное учреждение, финансируемое из бюджета иного уровня.

Сегодня в России все виды государственных и муниципальных кредитов считаются равноправными: в обоих случаях контрагенты гарантируют соблюдение условий сделки своим имуществом как частью казны. Формально кредитор может взыскать с них средства и добиться компенсации через суд. Однако муниципальные учреждения исполняют важные общественные функции, поэтому принудительное изъятие залога или блокировка счетов в их отношении практически не применяются.

Различают муниципальные кредиты:

- Санкционированные (долг возникает по решению муниципальных органов);

- Несанкционированные (долг появляется вследствие неисполнения иными контрагентами своих обязательств).

Муниципальное кредитование может предполагать такие виды взаимоотношений:

- Заимствование (муниципальный орган становится должником);

- Кредитование (муниципальный орган является кредитором);

- Гарантии (муниципальный орган является поручителем).

Понятия и значения государственного и муниципального кредита являются схожими при рассмотрении выполняемых ими функций. К таковым относятся:

- Распределение. Занимаясь выдачей кредитов, муниципальные органы эффективнее используют средства, собранные в виде налогов;

- Регулирование. Путем проведения операций муниципальный орган может влиять на объемы кредитования и среднюю рыночную величину ставки;

- Стимулирование. Гибкая система кредитования позволяет управлять развитием отдельных районов и целых регионов;

- Контроль. Наблюдая за движением ссудного капитала, органы власти могут оценить эффективность своей кредитной политики.

Какие бывают банковские карты по принадлежности средств

По принадлежности денежных средств пластиковые карты подразделяются на следующие категории:

Дебетовые

Банковские карты бывают дебетовые. По-другому такая карта называется расчетной. С дебетовой карточкой вы сможете проводить операции с той суммой, которая есть на счете. Причем это будут личные деньги держателя карты. На карте может быть установлен уровень неснижаемого остатка. То есть когда баланс станет минимальным, пользоваться ей вы не сможете, пока не пополните. Кроме того, на остаток денежных средств могут начисляться проценты. В целом расчетная карта является аналогом бумажных денег, с ее помощью можно оплачивать покупки в онлайн-магазинах. В нашей стране больше всего выпускается именно дебетовых карточек.

Овердрафтовая карта

Бывают также банковские карты овердрафтовые. Это улучшенная версия дебетовой. Главное отличие заключается в том, что имея карточку с разрешенным овердрафтом, вы можете потратить денежных средств больше, чем есть у вас на счете. Это становится возможным благодаря кредиту, который сразу же откроется на карточке, если для совершения операции вам потребуется большая сумма, чем остаток.

Величина овердрафта зафиксирована и указывается в договоре, когда вы открываете банковскую карту. Овердрафтовая карта обычно привязывается к зарплатному счету. Поэтому кредит, который вам выдается, будет погашен сразу же, как только вам переведут зарплату. Более того, с карточки могут осуществляться автоматические платежи, даже если баланс нулевой. Это тоже считается кредитом.

Проценты за предоставленный кредит будут начисляться с того времени, когда был превышен лимит своих денежных средств и до того момента, как на счет поступит требуемая сумма (учитывая комиссию)

Обратите внимание, что процентная ставка овердрафтовой карты больше, чем по стандартному кредиту

Кредитные

Зная, какие бывают банковские карты, вы обязательно захотите оформить кредитку. Если у вас есть такая карта, то вы можете оплачивать покупки, используя заемные деньги. Фактически такая карта аналогична кредиту. Но есть существенные отличия. Так, кредитку вы используете тогда, когда вам это становится необходимым, а комиссия будет начисляться только на израсходованную сумму.

Кредитка многоразовая: как только вы погасите кредит, то можете продолжать пользоваться карточкой. Кстати, за то время, пока вы не пользуетесь кредитом, а на карте нет задолженности, с вас не будут брать проценты. Бывают исключения, к примеру, оплата таких услуг, как мобильный банк.

Размер выдаваемых кредитных средств устанавливается также, как и при получении простого кредита. Следующее отличие кредитки — наличие положительного остатка не требуется. Например, на карточку были внесены средства больше требуемой суммы. Они могут быть израсходованы только на погашение займа после его использования в последующем. Срок, когда будут списаны эти средства, оговаривается в договоре.

Комиссия по кредитке будет меньше по сравнению с овердрафтовой карточкой, но больше, чем в простом кредите.

Еще один плюс использования кредитки — льготный период, во время этого времени не происходит начисление процентов. Каждый банк сам устанавливает этот льготный период, обычно это 50–60 дней.

Обратите внимание! Выгоднее использовать кредитку для того, чтобы рассчитываться за покупки. Если же вы захотите снять наличные средства в банкомате, бывает комиссия за снятие 3–5 %

Предоплаченные

Какие еще бывают банковские карты? Предоплаченные пластиковые карточки. Когда вы приобретаете такой банковский продукт, на ней уже есть денежные средства. Денежные операции производятся от лица банка-эмитента. Используя предоплаченную карточку, вы можете производить оплату точно так же, как и с помощью дебетовой карты.

Банковская организация, которая предоставила вам предоплаченную карту, имеет право ограничить ее использование, к примеру:

— карта выпускается на небольшой срок, по завершении которого не получится использовать ее или перевыпустить;

— если карта будет потеряна или завершится срок ее использования, вернуть деньги, которые остались на ней, нельзя;

— снимать с карточки средства также не получится;

— пополнение карточки невозможно.

Когда на предоплаченной карточке находится менее 15 тыс. руб., не нужно проходить идентификацию.

Какие бывают виды банковских предоплаченных карт? Прежде всего, это подарочная карточка.

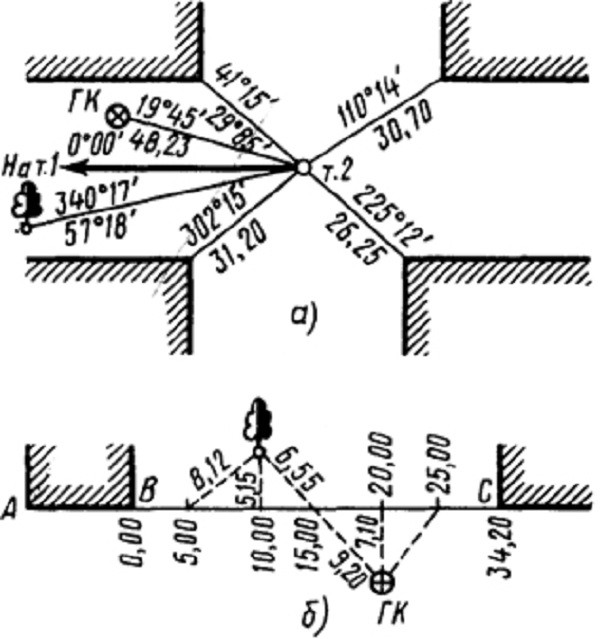

Как составить план местности на основе полярной съёмки?

Этот способ съёмки используется для планировки открытых пространств, ограниченных кривыми контурами.

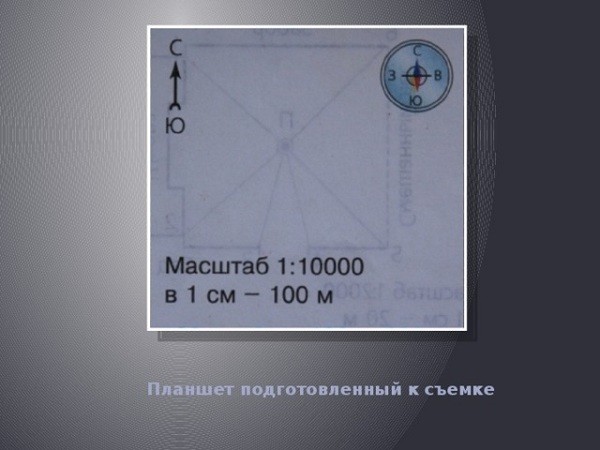

- Лист бумаги в клетку закрепляем на фанере или планшете. В левом верхнем углу закрепляем компас, ориентируя букву С (Север) вверх (к верхнему краю листа).

- Выбираем точку (полюс) — место откуда будем снимать местность. Лучше всего панорама просматривается с возвышения. Точка должна быть в центре снимаемой площади, откуда она вся хорошо видна. Именно поэтому такая съёмка местности и называется полярной — её производят из одной точки.

- Выбираем масштаб плана. Измеряем расстояние на местности, которое нам нужно будет нанести на лист. Пусть оно максимально равно 300 м. Измеряем свой лист — 10 см х 10 см? Чтобы правильно подобрать масштаб, делим 300 на 10, получаем 30. Наш масштаб — в 1 см 30 м. Подписываем масштаб внизу листа бумаги, чертим линейный масштаб.

- Ориентируем планшет на север, в верхнем углу плана наносим стрелку вверх и подписываем север-юг. При работе постоянно следим, чтобы стрелка компаса показывала на север. После ориентирования ставим точку на листе бумаги, обозначая место, откуда мы будем снимать (мы выбрали её ещё в начале).

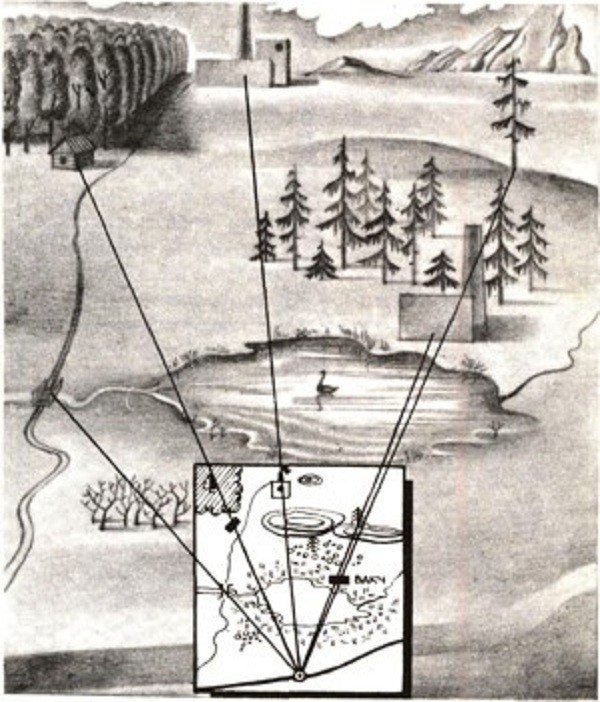

- Делаем визирование на основные ориентиры при помощи визирной линейки — определяем направление и чертим тонкую линию карандашом на бумаге.

- Определяем и подписываем азимуты на эти предметы (углы между направлением на север и на объект, измеряемый по часовой стрелке) и откладываем расстояние до них. Как? Сначала измеряем их на местности — рулеткой, полевым циркулем или шагами, берём среднюю длину шага в 60 см. Чтобы высчитать расстояние, сначала количество шагов умножим на 60, пусть у нас расстояние — 10 шагов, тогда получится 600 см или 6 м. Переносим расстояние на план, для этого 600 делим на величину масштаба: 600:30= 20 см (что-то получилось больше длины и ширины нашего листа). Обозначаем их (ориентиры и объекты) при помощи условных знаков. Легко определяется расстояние до предмета, высота которого известна. Для этого, держа карандаш отвесно в вытянутой руке, отмечают на нем отрезок, закрывающий наблюдаемый предмет, и затем этот отрезок измеряют. Искомое расстояние (S) определяется из подобия двух треугольников.

Чтобы не перепутать, где подписаны азимуты, а где расстояния, азимуты можно обозначать знаком градусов, а расстояния в шагах или метрах.

Абрисы полярной и маршрутной съёмок

Абрисы полярной и маршрутной съёмок

- После всех выполненных работ мы получили так называемый абрис, но это ещё не готовый план. План составляют в камеральных условиях. На чистом листе снова подписывают масштаб, рисуют стрелку север-юг. Используя линейку и транспортир, переносят весь чертёж на этот лист в выбранном масштабе. По окончании работы чертят рамку и внутри неё подписывают название плана.

- На самом плане подписывают названия объектов и обозначают их условными знаками. В нижней части листа пишут легенду плана — условные знаки с расшифровкой. Там же у нас уже есть обозначение масштаба, туда же помещаем инициалы автора.

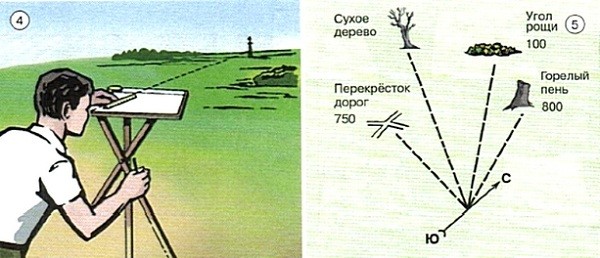

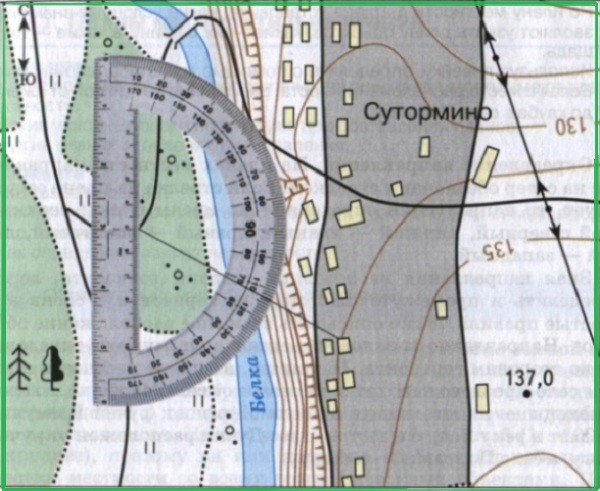

Определение азимутов на местности

Определение азимутов на местности

Кросс-курс 1 Юаня (КНР) к другим валютам

Телефон горячей линии ВТБ для физических лиц

Физическое лицо может получить интересующую информацию у оператора по следующим номерам горячей линии:

Загрузка …

Кредитные и дебетовые карты

Большинство карт, которые есть в обороте российских клиентов крупных и мелких банков относятся к подвиду дебетовая карта. Особенности ее заключаются в том, что ее владелец может оплачивать товары, услуги, снимая лишь имеющиеся средства на карт-счете, но не более чем он положил на него или получил в виде переводов.

Кредитная карта позволяет владельцу использовать банковские счета при оплате, подключая кредитный лимит. Представляет собой он определенное количество средств, которые необходимо погасить в установленные банком сроки. На такой кредит также начисляется процент за обслуживание. Объемы, в которых могут быть выданы лимиты кредитных карт, определяются внутренней политикой банка, статусом держателя карты, его кредитной историей, и могут варьироваться. Такой тип карты является более распространенным в Штатах.

Виды пластиковых карт в зависимости от назначения

- Идентификационная карта – пропуск в закрытые помещения или мероприятия. Известный пример — клубные карты;

- Карта с данными о владельце – информационная;

- Финансовые– дают возможность держателю провести расчет за купленный товар или предоставленную услугу;

- Страховые карты – удобный аналог бумажного страхового полиса. Для нанесения информации используется метод штрихования или интегрируется чип;

- Телефонные карты – пластиковая карта, используемая для международных и междугородних переговоров;

- Дисконтные – оформляются в торговых организациях и дают возможность клиенту получить скидку на покупку товара.

Важно учесть, что типы не исключают друг друга. Карта может быть универсальной и служить владельцу как пропуском, так и инструментом для оплаты счета.. Факт

Система многофункциональных карт активно используется в Европейских странах. Несмотря на удобство и перспективность, в России подобный инструмент встречается редко.

Факт. Система многофункциональных карт активно используется в Европейских странах. Несмотря на удобство и перспективность, в России подобный инструмент встречается редко.

Виды пластиковых карт по категории клиентов

- Стандартные – оформляются для рядовых потребителей товара или услуг;

- Серебряные – карты, которые присваиваются ИП и представителям организации;

- Золотые – оформляются для состоятельных потребителей.

Главная задача таких карт – реклама, которая достигается за счет выделения статуса определенной группы потребителя.

Виды пластиковых карт по характеру применения

- Персональная– выдается отдельным клиентам;

- Семейная карта – оформляется всем членам семьи гражданина, который заключил контракт с банком;

- Корпоративная карта — выдает предпринимателю. Дает возможность юридическому лицу оформить персональные карты избранным сотрудникам и создать для них счет в банке.

Виды пластиковых карт по методу записи сведений

- Графические.

- Эмбоссирование. Подразумевает рельефное нанесение информации. Такой подход позволит ускорить проведение платежей за счет оттиска слипа. Используемый метод переноса – механическое давление.

- Штриховое. Запись данных путем нанесения штрих-кода. Такой способ активно использовался до внедрения магнитной ленты. Метод распространен в карточных программах, для которых не нужно проводить сложных расчетов.

- Магнитная полоса. На внешний вид практически не отличаются от стандартных пластиковых карт, однако на обратной стороне можно заметить магнитную полосу, в которой может храниться до 100 байт памяти.

- Чип-карта.

Безопасность пластиковых карт

Для защиты карточки от несанкционированного использования третьими лицами, банк-эмитент может использовать различные средства: пин-коды, сложные процедуры идентификации, включая селфи пользователя при снятии средств, а также другие элементы защиты. С каждым годом они становятся все более совершенными. Однако же пока ни одна платежная система не выпустила достаточно безопасных карт, где была бы полностью нивелирована возможность кражи средств. Об этом факторе необходимо помнить клиенту, обеспечивая сохранность своих данных и выполняя предписания по работе с банковским продуктом. Только следуя таким требованиям, вы можете использовать карты как удобное и практичное средство оплаты.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Условные знаки географических карт: надписи

Надписи – важный элемент содержания, присущий почти всем географическим картам. Они поясняют изображаемые объекты, обозначают их количественные и качественные характеристики, дают справочные сведения. Все надписи подразделяются на три группы:

- топонимы,

- термины,

- пояснительные надписи.

Топонимы – собственные географические названия (имена) объектов:

- оронимы – названия элементов рельефа,

- гидронимы – названия водных объектов,

- зоонимы – названия животного мира и т. п.

Термины – понятия, определяющие роль географического объекта (например, возвышенность, залив, полуостров, область и т. п.).

К пояснительным надписям относятся:

- качественные характеристики («береза», «ель», «деревянный»);

- количественные характеристики (абсолютные и относительные высоты, глубины, средняя высота и толщина деревьев и средние расстояния между ними в лесу);

- хронометрические надписи (даты географических открытий, основание города, наступление каких-либо явлений, например ранних заморозков);

- пояснения к знакам движения («Бразильское течение»);

- оцифровка меридианов и параллелей и пояснения к линиям координатной сетки («Южный полярный круг», «Северный тропик»).

Надписи

Надписи

Надписи на картах могут различаться характером шрифта, размером букв, цветом, выделением заглавных букв. Обычно размером шрифта определяют величину или относительное значение объектов (например крупный промышленный пункт), формой и цветом шрифта отображают качественные различия объектов. Так, например, на топографических картах шрифтами выделяют типы населенных пунктов.

Цвет надписи указывает на принадлежность объекта к определенной группе содержания карты. Так, на общегеографических картах надписи:

- гидрографии печатаются синим цветом,

- населенных пунктов – черным,

- рельефа – коричневым,

- политико-административного деления – красным и т. д.

Иногда надписи даются разными красками, чтобы показать государственную принадлежность объектов (например, островов).

Надписи следует правильно размещать: они не должны закрывать условные знаки и по возможности не пересекать контуры, не быть перевернутыми и хорошо читаться на цветном фоне и, главное, чтобы принадлежность надписи к определенному объекту не вызывала сомнения.

Более того, надписи должны указывать на характер размещения объекта. Например, надписи названий крупных государств, островов, водных бассейнов, занимающих большие площади, располагают внутри контуров по линии их наибольшей протяженности. Если объект имеет изогнутое очертание, то соответственно изгибается и надпись.

Мелкие площадные объекты, например малые водохранилища, в пределах которых надпись не помещается, подписываются рядом. Названия населенных пунктов (и других объектов, локализованных в пунктах) следует располагать справа от условного знака (если нет справа помех) параллельно горизонтальным линиям рамки карты или вдоль параллели. При этом следует размещать надписи населенного пункта на территории той страны, в которой он находится.

Литература:

- Р.Я. Жмойдяк, Л.В. Атоян. КАРТОГРАФИЯ. Курс лекций. Минск 2006.