Какой кредит взять выгоднее в сбербанке

Содержание:

- Благодарность бизнес ассистенту Кириллу

- Отделение на просп. Космонавтов, 76

- Разрешено ли брать в Сбербанке второй кредит

- Требования

- Порядок выдачи кредита в Сбербанке

- Самые лучшие зарплатные карты МИР в 2020

- Способы погашения кредита

- Выбор СТОА

- Виды кредитов для физических лиц

- Пакет документов

- Самый выгодный курс евро в Ульяновске на сегодня

- Использование средств

- Какие виды кредитов есть в Сбербанке?

- Что проверяет Сбербанк при выдаче кредита

- Выберите нужный Вам вид кредита

- Кто может взять кредит в Сбербанке?

- Кредит без обеспечения

- Страхование в Москве

- От чего зависит сумма кредита?

- Выберите дебетовую карту

- Определитесь для чего вам нужен кредит

- Погашение просроченного кредита

- Итоги

Благодарность бизнес ассистенту Кириллу

Отделение на просп. Космонавтов, 76

Разрешено ли брать в Сбербанке второй кредит

Вам могут выдать через некоторое время второй займ, если вы пока не погасили первый, но для этого вы должны подходить под все банковские требования и правильно оформить заявку. Изначально это идеальная история, а также отсутствие задержек выплат по имеющемуся займу.

У клиента, который рассчитывает на второй займ, должен быть высокий уровень доходов. Он должен показать документы, которые доказывают, что его заработной платы и других средств хватит для того, чтобы вносить два ежемесячных платежа. После уплаты всех процентов у клиента должно оставаться не меньше половины зарплаты. Сумма второго займа будет ниже первой. Банк предпринимает эту меру для снижения собственных рисков.

Третий

Условия получения третьего займа такие же, как и для второго. При этом получить его сложнее, потому что совокупная сумма будет уже очень внушительной. Если вы не знаете, как взять в Сбербанке третий кредит, то попробуйте оформить не сумму наличными, а карту. Как правило, для получения кредитки условия более мягкие, хотя проценты по ней будут значительно выше.

Требования

Требования к заемщику от Сбербанка на выдачу потребительского кредита минимальные. Они определяются в зависимости от суммы кредита и срока выплат.

А именно клиент должен быть не младше 21 года, на момент полной выплаты средств по кредиту возраст клиента не должен превышать 75 лет.

Требуемый стаж работы должен составлять от 6 месяцев на текущей должности, а также не менее одного года общего стажа за последние пять лет.

Необходимые документы, которые требуется предоставить в банк для получения кредита следующие:

- удостоверение личности, а именно паспорт гражданина России. В паспорте должна быть отметка о месте регистрации в России, а также место жительства должно совпадать с местом регистрации;

- заявление-анкета, которое заполняется на месте в отделении банка или предварительно с помощью онлайн сервиса;

- справка о доходах заемщика по специальной форме 2-НДФЛ или по форме предприятия, которая подтвердит платежеспособность или копия трудовой книжки, выписка из нее. Документ заверяется предприятием, на котором в данное время трудится посетитель банка.

Если пакет документов неполный, то Сбербанк оставляет за собой право отказать заемщику в выдаче кредита. Также если кредитная история клиента будет неясной или отрицательной, то банк может не выдать деньги или попросить дополнительные документы к обязательному пакету.

В любом случае банк имеет право просить дополнительные бумаги для собственного убеждения в платежеспособности человека.

Если справка о доходах или трудовая книга укажут на низкую платежеспособность, то банк может предложить альтернативные программы кредитования или меньшую сумму кредитования.

К числу дополнительных справок часто относят справку от работодателя о стаже работы сотрудника, занимаемой должности. Могут затребовать копию трудового договора с работодателем. Иногда сотрудники банка могут попросить о справке с указанием суммы пенсионных выплат, которая была назначена заемщику досрочно.

Порядок выдачи кредита в Сбербанке

Зачисления на счет заемщика по вкладу до востребования

Один из вариантов безналичного расчета – зачисление средств на вклад до востребования. Это некий вид депозита, где по первому требованию клиента ему выдаются перечисленные деньги в любой момент, кроме нерабочих дней.

Оплаты счетов торговых и других организаций

Для корпоративных клиентов заемные средства могут быть переведены на счета торговых и иных организаций. Все данные о счете указываются в договоре займа. Никогда не осуществляется зачисление денег на счета других кредитных организаций.

Перечисления на счет гражданам-предпринимателям

Аналогично происходит поступление средств для частных предпринимателей. Они могут заранее указать свой банковский счет для дальнейшего зачисление денег.

Самые лучшие зарплатные карты МИР в 2020

Способы погашения кредита

Погашение задолженности по кредиту в Сбербанке в 2019 году осуществляется аннуитетными платежами. Доступные способы:

- внесение денег в кассу организации;

- перечисление средств через сайт Сбербанка;

- пополнение счета при помощи терминала или банкомата;

- перевод денег через сторонние организации;

- настройка автоматического платежа по кредиту.

Узнать особенности погашения задолженности можно в отделении банка. За несвоевременный возврат денег взимается неустойка. Ее размер составляет 20% от суммы просроченного платежа.

Для расчета по обязательствам можно не дожидаться окончания срока действия договора. Клиент вправе внести любую сумму досрочно. Допускается полное или частичное погашение задолженности. Закрывать обязательства перед банком можно только в рабочий день. Минимальный размер суммы платежа не установлен. Плата за преждевременное погашение кредита не взимается.

Выбор СТОА

Виды кредитов для физических лиц

На сегодняшний день кредитная программа для физлиц в Сбербанке представлена тремя видами займов: 6 потребительских, 7 жилищных и 10 вариантов кредитных карточек. Закрыта выдача заемных средств по автокредитам, образовательным займам и рефинансированию ипотек. Для россиян предлагаются:

- потребительский займ – без обеспечения, под поручительство физлиц, под залог недвижимости, для военнослужащих-участников НИС, на рефинансирование, для ведущих личное подсобное хозяйство;

- жилищное кредитование – приобретение жилья на вторичном рынке, в новостройках, на приобретение загородного жилья, строительство дома, военная ипотека, ипотека с использованием материнского капитала и программы для молодой семьи;

- большой выбор кредитных карточек – от кредиток моментальной выдачи до пластиков премиум-класса с большим функционалом.

Пакет документов

При обращении в Сберегательный банк за потребительным кредитом, следует заранее подготовить максимально полный пакет документов, позволяющий получить низкий процент платы за ссуду и высокий лимит кредитных средств. Весь массив бумаг можно разделить на несколько групп.

1. Заявка. Заявление-анкета на оформление займа принимается банком только в виде электронного документа. Может быть оформлена непосредственно в отделении банка или в Личном кабинете Сбербанка Онлайн.

2. Документы, идентифицирующие личность. Подтвердить идентичность личности можно внутренним паспортом гражданина Российской Федерации. Банковский работник снимет копию и подошьет в папку с документами по кредитному договору. В паспорте должна стоять отметка о регистрации (постоянной или временной).

3. Бумаги, подтверждающие стаж. Требование банка о непрерывной работе в течение определенного времени можно подтвердить:

- трудовой книжкой — сотрудник банка самостоятельно снимет копии необходимых страниц;

- ксерокопией трудовой книжки, где каждая страница должна быть заверена печатью работодателя;

- выпиской из трудовой книжки, также заверенной печатью;

- справкой с места работы или копией контракта, если ведение трудовых книжек не предусмотрено законодательством.

4. Справки, подтверждающие доход. Размер кредита напрямую зависит от величины дохода заявителя. Поэтому, если имеется несколько источников поступления средств в семейный бюджет, по каждому из них необходимо подавать справку. В зачет пойдут следующие виды дохода:

- Заработная плата по основному месту работы — подается справка по форме 2-НДФЛ. Если у работодателя имеются ограничения на выдачу документов по этой форме, справка предоставляется по образцу банка. В этом случае обязательно должны стоять угловой штамп и круглая печать организации, выдавшей справку;

- Зарплата при работе по совместительству подтверждается так же, как и по основной занятости;

- Арендная плата от сдачи имущества в наем — предоставляется арендный договор и копия налоговой декларации по форме 3-НДФЛ с оригинальной отметкой налоговой инспекции о принятии;

- Авторские гонорары — также предоставляются соответствующие договора и копия справки по форме 3-НДФЛ;

- Выплаты по договорам гражданско-правового характера — банку нужны такие же документы, как при сдаче квартиры в аренду;

- Доходы от ЛПХ подтверждаются выпиской из книги учета;

- Прибыль от предпринимательской деятельности (для ИП) — в пакете документов должна быть налоговая декларация за предшествующий оформлению кредита отчетный период;

- Размер пенсии указывается в справке ПФ РФ.

Поручители, если кредитование производится под поручительство третьих лиц, свои доходы подтверждают такими же документами, как и заемщик. При получении займа под залог, кредитор потребует в оригинале документы (копии снимет и заверит менеджер кредитного отдела), подтверждающих юридическую чистоту имущества.

Документы для оформления ссуды следует подавать в ближайший офис банка.

Самый выгодный курс евро в Ульяновске на сегодня

Использование средств

Есть важный нюанс, который следует подчеркнуть: кредитные карты предназначены для безналичных расчётов, и именно они не облагаются никакими комиссиями. Если вам необходимо снять наличные, то за это придётся заплатить. Можно сделать это как через банкомат, так и обратившись непосредственно в кассу Сбербанка – комиссия в том и в другом случае составит 3%+199 рублей, но если в банкомате лимит на снятие составит 50 000, то через кассу можно вывести вдвое больше наличных.

Комиссия за снятие наличных делает беспроцентный кредит в Сбербанке не столь выгодным, если деньги вам нужны именно в виде наличных, и прежде чем брать их в таком случае стоит ещё раз убедиться, что это получится выгоднее, чем прибегнуть к другому виду кредитования. Совсем иное дело – безналичные расчёты, для которых можно пользоваться предоставляемыми Сбербанком средствами без каких бы то ни было ограничений и комиссий. И в итоге ограничение лишь на безналичные расчёты во многих случаях не столь уж и неудобно – ведь теперь почти везде можно рассчитаться без применения наличных средств.

Какие виды кредитов есть в Сбербанке?

На данный период времени в связи с продолжающимся экономическим кризисом в стране, Сбербанк России заметно сократил линейку кредитов, предоставляемых физическим лицам.

В этом году потребительские займы представлены в организации всего тремя предложениями:

- «1/4. В выигрыше все!»,

- «Рефинансирование»,

- «Кредит для клиентов, ведущих личное подсобное хозяйство».

Рассмотрим их условия более подробно.

1/4. В выигрыше все!

«1/4. В выигрыше все!» — потребительский кредит для физических субъектов. Его могут получить все желающие граждане России, достигшие 18 лет (для зарплатных клиентов) или 21 года (для остальных потребителей). Заемщик должен иметь непрерывный стаж не менее 6 месяцев при общем трудовом стаже от 12 месяцев за последние 5 лет.

Условия предоставления займа:

- целевое назначение – для личного использования;

- валюта – российские рубли;

- процентная ставка – от 11,4% в год;

- минимальная сумма кредита – 30 000 руб.;

- максимальный объем займа:

- 3 000 000 — для обычных заемщиков,

- 5 000 000 – для тех, кто получает зарплату на карту банка;

- период предоставления ссуды – от 3 до 60 месяцев;

- комиссионный сбор за оформление – отсутствует;

- обеспечение – без залога и поручителей.

Рефинансирование

Рефинансирование – пользовательский займ, который предоставляется физическим лицам с целью погашения уже имеющихся кредитов. Основное преимущество данной ссуды – уменьшенная процентная ставка и сниженные регулярные платежи. Параметры кредита:

- процент годовой переплаты — от 11,5%;

- наименьший размер займа – 30 000 руб.;

- максимальная сумма — 3 миллиона рублей;

- срок предоставления – в пределах 7 лет;

- обеспечение – отсутствует;

- без дополнительных комиссий.

Особенности: есть возможность объединить в один кредит до 5 различных займов, оформленных как в Сбербанке, так и в других финансовых компаниях страны.

Для фермеров

Кредит для потребителей, занимающихся фермерством – это универсальная программа потребительского кредитования. Она разработана специально для тех граждан, кто занимается ведением личного подсобного хозяйства. Условия ее предоставления:

- процентная ставка — 17,0% в год;

- минимальная сумма займа — 30 000 руб.;

- максимальный размер кредита – 1,5 миллионов руб. на одно хозяйство;

- период погашения ссуды заемщиком – до 60 месяцев;

- выдается баз комиссий;

- обеспечение – поручительство физического субъекта (либо нескольких лиц).

Что проверяет Сбербанк при выдаче кредита

Основной вопрос, который интересует всех желающих получить займ, — что и как проверяет Сбербанк при выдаче кредита. От результата анализа данных заявителя зависит не только принятие решения о выдаче ему денег, но и размер будущей процентной ставки.

Условно кредитная организация подразделяет всех претендентов на 2 группы по степени риска. Первая группа – заемщики с оптимальными данными, т.е. представляющие минимальный риск по не возврату средств. Это клиенты, уже обращавшиеся за ссудой, вовремя погасившие ее и имеющие незапятнанную кредитную историю, официальный доход и имущество в качестве залога. Для этой категории клиентов допустима просрочка в платежах не более 10 дней, что принято считать кредитной нормой. Вторая группа кредитозаемщиков – те, кто представляют максимальный риск. Это граждане, никогда не обращавшиеся за кредитом, проще говоря, с «нулевой» кредитной историей или те, у которых она выглядит достаточно сомнительной с точки зрения кредитора.

Стоит отметить один интересный факт – в начале месяца получить займ при использовании скоринга намного проще, поскольку кредитор набирает клиентскую базу.

- Анкетные данные, предоставленные самим заявителем. Информация о месте работе проверяется достаточно просто – звонком в организацию. Причем сведения о телефонном номере берутся не с анкеты заявителя, а с других источников. Проверяются непогашенные задолженности, которые могут быть намеренно скрыты в анкете. Делается запрос о наличии судимости и статья, по которой был осужден заемщик. Если это экономическое преступление, в ссуде будет отказано автоматически, а также в том случае, если подобный факт был скрыт. Дополнительно может быть проведена беседа с менеджером, чего не стоит недооценивать.

- Достоверность информации о платежеспособности. Справки об основном и дополнительных доходах проверяются по коду ОГРН компании и по номеру ИНН. Кредитор самостоятельно проверяет сведения об имеющихся задолженностях в других банках. Делается запрос в БКИ о состоянии кредитной истории. Также возможно обращение в компетентные органы для установления подлинности предоставленных документов (паспортный стол, налоговая служба и т.д.).

- В случае предоставления залогового имущества проводится проверка его юридической «чистоты». Если в залог предоставляется недвижимость, то банковский сотрудник выезжает по ее адресу, чтобы убедится в ее наличии. Обязательно получаются сведения на ком зарегистрировано жилье и есть ли на нем обременение, соответствие заявленной стоимости реальной.

- Если для кредита требуются поручители, то они проходят аналогичную проверку.

Поскольку банк скрупулезно проверяет все сведения и документы заемщика, то самый худший вариант для него – скрывать или подделывать информацию. Это все равно станет известно кредитору, и автоматически приведет к отказу или снизит шансы заявителя на предоставление лучших условий.

Выберите нужный Вам вид кредита

Кредитные предложения Сбербанка можно условно разделить на группы:

Ипотечные кредиты

В данной категории заемщиков ожидают выгодные условия для покупки недвижимости в новостройках, на вторичном рынке, и по специальным программам.

В Сбербанк могут обращаться владельцы военных сертификатов и материнского капитала – процедуры оформления ипотеки для них здесь отработаны и не займут много времени.

Стоит отметить, что клиентов ждут и определенные требования: необходимо предоставить подтверждение доходов и полные пакеты документов на приобретаемые объекты.

Приведем примеры условий, действующих в 2017 году для ипотеки:

- Акция на новостройки. Ипотека выдается на срок до 30 лет. Стандартный тариф 10,9% годовых. При участии в программе субсидирования застройщиком, ставка может составить 8,9% годовых. Такие условия Сбербанк гарантирует при наличии полиса страхования жизни и здоровья заемщика.

- Кредит на приобретение готового жилья. Минимальный первый взнос составляет 20%. Залогом служит приобретаемая недвижимость или иное имущество. Базовый тариф составляет 11,75%, для молодых семей предлагается ставка 10,75%.

- Ипотека плюс материнский капитал. Кредит выдается на готовое или жилье которое строится, сроком до 30 лет, под ставку от 11,25%, без дополнительных комиссий. Обязательным условием является оформление приобретаемой недвижимости в долевую собственность на всех членов семьи заемщика.

- Загородная недвижимость. Целевая ссуда на приобретение земли и строительство загородных домов. Ссуда выдается заемщикам, имеющим 25% собственных средств для внесения первого взноса. Ставка составит 11,25% годовых, срок кредитования до 30 лет.

Ответ на вопрос, выгодно ли брать кредит в Сбербанке на покупку недвижимости, очевиден: здесь лучшие условия для длительного сотрудничества. Оформляя ипотеку на десять, двадцать и более лет, заемщики хотят стабильности финансовой структуры, неизменности условий. Все это может предложить Сбербанк.

https://youtube.com/watch?v=M24MYsoEPc0

Потребительские кредиты

Выбирая, какой кредит взять выгоднее в Сбербанке для личных нужд, клиенты сравнивают залоговые и беззалоговые потребительские кредиты. Рассмотрим их преимущества и ограничения на конкретных примерах:

Кредит без залога и поручителей. Обычно это относительно небольшие ссуды, от 15 тыс. рублей, которые банк выдает на период до одного года. Но клиентам, имеющим высокий подтвержденный доход, можно рассчитывать на ссуду в размере 3 млн. рублей на срок до пяти лет. Здесь практикуется персональный подход, каждого клиента оценивают по ряду параметров. Диапазон ставок от 13,9% до 20% годовых.

Заключить договор на выгодных условиях в Сбербанке имеют возможность пенсионеры и сотрудники компаний, держатели пенсионных и зарплатных карт. Для них действуют пониженные тарифы и льготы при оформлении заявки и подаче документов.

Кредит под поручительство. Это возможность получить в долг крупную сумму: можно оформить договор от 300 тыс. рублей до 5 млн. рублей под ставку 12,9% годовых.

Таким вариантом могут воспользоваться относительно молодые люди, в возрасте от 18 до 20 лет, получая свои первые кредиты в Сбербанке под поручительство родителей.Сроки кредитования составляют от одного до пяти лет. Поручителями могут выступать граждане РФ, имеющие подтвержденные доходы.

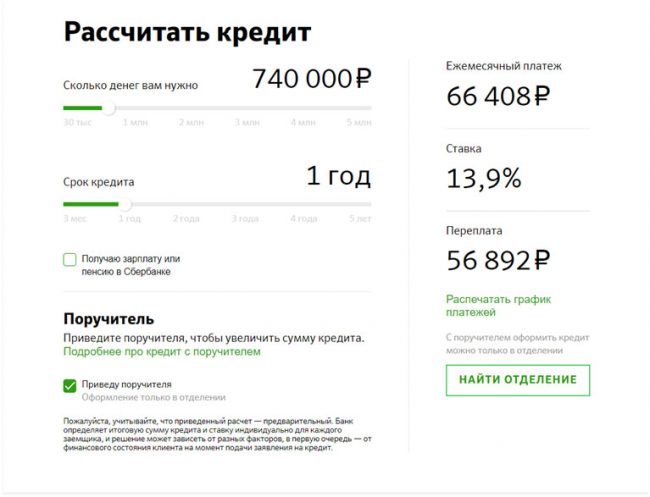

Кредит под залог недвижимости. Максимальная сумма займа составит 10 млн. рублей и ограничивается оценочной стоимостью залога. Срок действия договора 20 лет. Обеспечением может служить любая недвижимость в собственности заемщика: квартира, комната, гараж, земельный участок. Ставки от 14% годовых, повышение ждет заемщиков при отказе от страхования жизни. Есть и ограничения: банк может отказать в выдаче кредита индивидуальным предпринимателям, собственникам бизнесов, фермерам.

11 лучших предложений от банков, где можно взять потребительский кредит наличными

Кто может взять кредит в Сбербанке?

Потребительский кредит в Сбербанке может взять лицо старше 18 лет (для заемщиков, которые получают зарплату, либо пенсию на карту Сбербанка). Для других заемщиков возраст должен составлять не менее 21 года. Банк выдвигает и другие требования к заемщикам:

- Максимальный возраст – 70 лет (к моменту возвращения), а также 65 лет при оформлении потребительского кредита без обеспечения. Если заемщик оформляет кредит, используя недвижимость в качестве залога, возраст клиента на момент погашения может равняться 75 годам.

- Трудовой стаж от 3 месяцев на актуальном рабочем месте для зарплатных и от 6-ти для новых;

- Если пенсионер работает, стаж должен составлять от 3 месяцев на актуальном месте работы;

- За 5 лет общий стаж должен быть от полугода для зарплатников и от 5 лет — для новых замщиков.

Только по паспорту оформить кредит могут зарплатные клиенты, подав заявку через личный кабинет Сбербанк Онлайн.

Кредит без обеспечения

В данном случае от заёмщика не требуется ни залога, ни поручителя, благодаря чему и срок оформления окажется короче. Однако условия по ней не столь лояльные, как по некоторым другим, так что взять кредит без обеспечения может оказаться невыгодно. Если конкретнее, то условия таковы: сумма до трёх миллионов рублей, срок от трёх месяцев до пяти лет. Ставка может сильно колебаться в зависимости от категории, к которой принадлежит клиент (например, делаются скидки держателям зарплатных и пенсионных карт Сбербанка) – начиная от 13,9%, и до 21,9%. И если получить заём по ставке, близкой к нижнему пределу, будет неплохо, то свыше 20% – это откровенно многовато.

Страхование в Москве

От чего зависит сумма кредита?

Банк выставляет минимальные и максимальные границы для кредитования. Минимум начинается от 30 т.р., а максимум – до 5 млн.р.

Для каждого заемщика рассчитывается индивидуальная максимальная сумма кредита, которую банк готов ему выдать. Есть критерии, по которым банк ведет расчет максимально-возможной суммы для кредитования. Сумма зависит от:

- Размера дохода. Это является основополагающим критерием. Исходя из дохода банк будет рассчитывать максимальную сумму кредита. Чем выше доход – тем больше одобренная сумма. Если заемщик получает 20 т.р. в месяц, то явно миллион ему не одобрят, а вот если доход от 150-200 т.р., то можно рассчитывать и на максимальный лимит.

- Кредитная нагрузка. Это также важный критерий расчета лимита. Если заемщик получает солидный доход, но уже бОльшая часть дохода идет на погашение действующих долгов, то банк вряд ли будет кредитовать такого заемщика. Сведения о действующих кредитах банк получает из БКИ. Кредитную нагрузку рассчитывают с помощью ПДН (показателя долговой нагрузки). Этот показатель введен ЦБ с 2019г. на обязательной основе.

- Наличие иждивенцев. Чаще всего это бывают дети, нетрудоспособные члены семьи, которые живут за счет заемщика. Иждивенцы уменьшают базу доходов заемщика.

Выберите дебетовую карту

Определитесь для чего вам нужен кредит

Начнем с того, что заемные деньги нужны для различных целей. Автомобиль, бытовая техника, ремонт, путешествие или новая квартира – все это сегодня можно приобрести в кредит.

Сбербанк предлагает линейку ссуд для любых целей

Заемщикам стоит обратить внимание на специальные программы, отвечающие конкретным задачам и личным ситуациям. Например, покупая машину зачастую выгоднее взять автокредит, нежели потребительский заем

А условия ипотечных программ позволят купить недвижимость без стресса для семейного бюджета.

Кроме этого, банк учитывает возможности разных групп населения, и предлагает выгодные кредиты пенсионерам, военнослужащим, бюджетникам, молодым семьям и работающим гражданам.

Но эти правила действуют не всегда. Понятие выгоды для каждого свое. Кто-то предпочтет длительный срок кредитования при более высокой ставке. Для других преимуществом станет скорость рассмотрения заявки и выдачи денег.

Банк, как коммерческая структура, преследует свои интересы и оценивает заемщиков по ряду параметров. Лояльное отношение получают клиенты с положительным опытом кредитования, устойчивым финансовым положением, имеющие историю отношений с банком. Для таких категорий граждан в Сбербанке будут пониженные проценты и рассмотрение заявки по двум документам.

Поэтому, подбирая ссуду, нужно узнать свой кредитный рейтинг, определить цели и финансовые возможности, учесть желаемые сроки кредитования и допустимую нагрузку на личный бюджет.

Такой подход позволит выбрать кредит на выгодных условиях, отвечающих конкретной ситуации и позволяющих достичь желаемых целей.

Погашение просроченного кредита

Когда появилась просроченная задолженность по кредитам, стоит попробовать договориться с банком об облегчении долгового бремени. Если консенсус не был найден, банк обратится в суд для принудительного погашения долга досрочно. Если у заемщика есть возможность, он может досрочно погасить долг, для чего надо направить соответствующее заявление в банк и положить денежную сумму, необходимую, чтобы закрыть заем, на счет в банке.

В ином случае состоится суд, заемщик будет обязан вернуть деньги банку в принудительном порядке. На суде сумма долга может быть уменьшена, если должник докажет свою несостоятельность. Непогашенный долг передается судебным приставам, которые действуют согласно следующим этапам:

- направляют на работу должника постановление о взыскании половины зарплаты в счет долга;

- арестовывают счета должника;

- изымают имущество, ему принадлежащее (когда была взята ипотека).