Что такое банковский вклад

Содержание:

- Договор банковского вклада

- Банковские вклады физических лиц

- Какой бланк лучше выбрать для вклада

- Взять кредит в Газпромбанке

- Сберегательный и депозитный сертификат

- Дальнейший анализ условий Сертификата

- Сертификат: отличия и преимущества

- Что такое банковский вклад?

- Банки с самыми выгодными условиями по вкладам

- Когда сегодня есть смысл открывать вклад

- Как выбрать банк для вклада денег, ориентируясь на процентную ставку

- Какие налоги нужно платить

- Что такое валютный депозит?

- Пошаговая инструкция открытия депозита

- Информация о видах депозитов в банках

- Отзывы о дебетовых картах в МТС-Банке

- Основные определения

- Брать или не брать: отзыв клиента о пользовании кредитной картой «100 дней без %» от Альфа-Банка

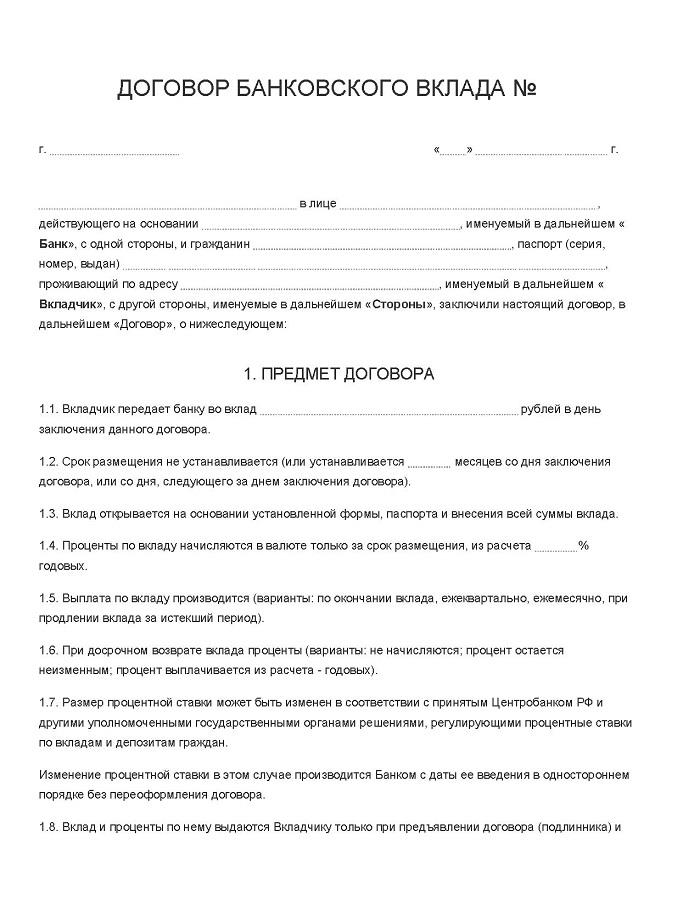

Договор банковского вклада

Взаимоотношения между кредитной организацией и клиентом при размещении банковского депозита регулируются соответствующим договором. В нем прописаны все условия, на которых открывается и закрывается счет, проводятся по нему операции.

Основной сутью договора банковского депозита является обязательство кредитной организации обеспечить клиенту вознаграждение за возможность использования его денег. Данный документ также содержит условия, при которых вкладчик получает назад свои сбережения. Все эти положения определяются видом договора банковского вклада:

- если открыт депозит до востребования, то в соответствии с договором клиент имеет право в любой момент снять свои деньги;

- если открыт срочный депозит, то в договоре прописывается период его действия и условия досрочного расторжения (при этом возможны санкции в виде штрафов или пониженного процента).

Составление договора обязательно в каждом случае открытия депозита. Начало его действия совпадает с тем моментом, когда банк получает деньги клиента. Фактически, единственной обязанностью вкладчика является принести свои сбережения в банк, а в дальнейшем наступает обязанность кредитной организации по выплате процентов и возврату денежных средств.

Вне зависимости от видов банковских вкладов, в гражданском праве предусмотрена обязанность банка оформления договора вклада в двух экземплярах до того момента, как будет открыт депозит. В качестве вкладчика может выступать и гражданин, и юридическое лицо. Обязательными атрибутами договора являются полные реквизиты сторон и следующие условия:

- сумма, которая помещается на депозит;

- период действия депозита (подробно описываются условия, позволяющие клиенту забрать свои средства);

- сумма вознаграждения по вкладу (годовой процент и методы его исчисления – с капитализацией или без);

- валюта депозита (российские рубли, иностранная валюта, драгоценные металлы, допускается сразу несколько валют вклада);

- процедура возврата денег (в том числе при досрочном расторжении с описанием, какие именно проценты выплачиваются);

- возможность пополнения депозита и частичного снятия, их регламент;

- прочие условия, например страховка;

Прежде чем передать деньги сотрудникам банка, необходимо внимательно прочитать договор, ознакомиться со всеми его положениями. По всем неясным вопросам следует получить консультацию у обслуживающего специалиста. Допускается заранее попросить в банке шаблон договора, чтобы изучить его дома в спокойной обстановке.

Как только договор подписан обеими сторонами, процедура считается законченной, а депозит открытым.

Самым важным положением договора банковского депозита считаются условия его расторжения.

В соответствии с общими правилами два основных вида банковских вкладов предусматривают различный порядок возврата средств:

- Депозит до востребования расторгается по желанию клиента в любой момент и безо всяких санкций со стороны банка. Подобная возможность обусловливает и маленькие проценты.

- Со срочного депозита забрать деньги можно по истечении указанного в договоре срока. При досрочном расторжении в действие вступают предусмотренные соглашением санкции со стороны банка.

Срочные депозиты выглядят более привлекательно для вкладчиков своими повышенными процентами. Но нужно понимать, что вы не получите этот доход, если возникнет необходимость снять деньги раньше оговоренного срока. Максимум, на что можно рассчитывать в этом случае, – минимальный процент в том же размере, что и по вкладам до востребования, или вообще нулевой.

Но можно найти и такие виды продуктов, которые при хорошем проценте позволяют частичное снятие средств. Это условие обязательно должно быть закреплено в договоре.

Как бы то ни было, закон гарантирует любому вкладчику возможность получить свои средства назад до истечения срока действия договора. Если не удается договориться с банком, то решение вопроса переносится в суд.

Банковские вклады физических лиц

Для чего люди несут в свои деньги в банки? Многие ответят, что для получения дополнительного дохода. С этим мнением я полностью согласно, однако это далеко не единственная причина, двигающая людьми в их взаимоотношениях с кредитными организациями. Основными желаниями, толкающими людей доверить свои средства банку, можно выделить:

- Стремление накопить нужную сумму;

- Получение дополнительного заработка без активных усилий — пассивный доход;

- Стремление сохранить средства и защитить их от инфляции.

Каждая из этих причин заслуживает более детального рассмотрения.

Накопление средств

Накопить денег на исполнение своей мечты хотят многие. Получается не у всех. Откладывание определенной суммы со всех доходов — практика хорошая, только вот потом не трогать эти деньги на текущие потребности зачастую не выходит. Как правило, на не столь важные цели мы частенько берем деньги из «заначки». А вот когда эти деньги лежат на депозите в банке, соблазн взять их не так велик, поскольку для этого нужно совершать какие-то действия, идти в банк, заключать договор и т.д. Поэтому банковский вклад действительно помогает скопить определенную сумму тем, кто хочет это сделать, но в силу тех или иных причин самостоятельно у них это не получается.

Пассивный доход

Говоря о банковском вкладе, нельзя не упомянуть тему пассивного дохода. Конечно, размер его не велик и никак не сможет сравниться с тем пассивным заработком, который дают, к примеру, венчурные инвестиции. С другой стороны, в таком случае для вкладчика все просто — отнес деньги в банк, оформил депозит и ежемесячно получай проценты. Не нужно самостоятельно искать инструмент для инвестиций, анализировать его, просчитывать доходность и риски. Именно такая простота и прозрачность получение пассивного дохода делают банковские депозиты одним из наиболее востребованных инвестиционных инструментов среди населения.

Сбережение капитала

Любой инвестор в первую очередь заботиться не столько о приумножении своих средств, сколько о возможности их сохранения. В этом отношении банковский депозит может дать едва ли не самую высокую гарантию из существующих на рынке. Банковская деятельность жестко регулируется государством, а значит, государство гарантирует сохранность вкладов людей. Даже в случае, когда по ряду причин банк закрывается, вкладчики через специальные государственные механизмы могут вернуть себе деньги.

Какой бланк лучше выбрать для вклада

Чтобы овладеть навыками грамотного инвестирования, не обязательно быть знатоком фондовых рынков и тонкостей их функционирования. Гораздо более полезным в данном случае станет понимание основных законов финансового рынка и общее представление об экономической ситуации в стране.

Воспользовавшись советами, представленными в этой статье, вы сможете без особых трудностей выбрать банк для вклада. В данном разделе вы узнаете о главных признаках стабильного и надежного банка, которому вы можете без страха доверить собственные сбережения.

-

- Активы

Среди огромного количества критериев, которые позволяют оценить надежность финансово-кредитного учреждения, основным является таблица рейтингов банка, характеризующая его активы. Максимально оперативно решить текущие вопросы финансовой деятельности, строго соблюдая при этом интересы клиентов, банку позволяет именно достаточный размер его активов.

-

- Акционеры банка

Состав учредителей также служит важным показателем надежности финансового учреждения. Сведения об этом, как правило, являются закрытыми. Информация об учредителях может многое рассказать об уровне сервиса в банке, а также о том, насколько оперативно организация способна покрыть финансовые риски.

-

- Ликвидность

В составе активов надежного финансового учреждения обязательно должны присутствовать свободные оборотные ресурсы – они являются важным показателем высокой ликвидности финансово-кредитного учреждения. В отчете ЦБ указано, что для своевременного и полного выполнения банком своих обязательств не менее 10 % его активов должны быть свободными. Однако стоит отметить, что намеренное завышение размера ликвидных средств может свидетельствовать о спекулятивных махинациях финансово-кредитной организации.

-

- Период и страхование депозитов – дополнительные меры безопасности

Финансовые эксперты считают, что период от шести месяцев и выше можно назвать оптимальным для размещения сбережений в финансово-кредитном учреждении. Однако предварительно обязательно убедитесь в том, что выбранный вами банк входит в систему страхования вкладов. Только при соблюдении данного условия вы можете быть уверены в том, что сможете получить свои деньги обратно даже в том случае, если учреждение останется без лицензии

Если вы хотите разместить вклад в банке на более длительный срок (к примеру, 18 месяцев), то примите во внимание, что проценты по таким депозитам могут быть еще ниже. Чтобы защитить свои сбережения от колебаний фондового рынка, разделите их на несколько частей и разместите в разных валютах

-

- Участие в программе защиты вкладов населения

В каждой стране подобные программы носят различные названия. Стоит помнить, что, если банк обанкротится, даже при наличии государственных гарантий получить свои сбережения назад будет совсем не просто. Вместе с тем, депозиты, гарантированные правительством, пользуются гораздо большей популярностью среди клиентов, нежели остальные.

-

- Рекламные акции

Выбрать банк для вклада могут помочь рекламные кампании и презентации банковских продуктов, которые наглядно подтверждает заинтересованность банка в привлечении клиентов. Вместе с тем, не стоит терять бдительность, ведь агитирование высоким процентом может быть признаком финансовой нечистоплотности учреждения. Так или иначе, стоит быть предельно внимательным, ведь окончательное слово в выборе банка и депозитной программы всегда остается за клиентом.

-

- Депозитный портфель

Выбирая банк для вклада, обязательно наведите справки о количестве клиентов, которые уже разместили свои сбережения в данном учреждении. Не поленитесь также узнать, какой рейтинг по депозитному портфелю для физических лиц имеет данное финансово-кредитное учреждение, и сравните его с показателями банков-конкурентов. Специалисты рекомендуют отдать предпочтение тем учреждениям, которые входят в число лидеров по объему привлеченных средств населения.

-

- Отзывы

Не стоит пренебрегать также тем, что пишут клиенты, которые обслуживались в выбранном вами банке

Изучая отзывы, уделите особое внимание вопросам депозитов

Теперь вы знаете про ключевые критерии, на основании которых вы сможете сделать важные выводы и выбрать действительно надежный и стабильный банк для размещения вклада.

Взять кредит в Газпромбанке

Сберегательный и депозитный сертификат

Особенной разновидностью банковского вклада можно считать сберегательный сертификат, который объединяет в себе достоинства вклада и ценной бумаги. Сберегательный сертификат выдается физическому лицу, а депозитный — юридическому. По сути, сберегательный сертификат – это ценная бумага, отражающая обязательство банка выплатить его обладателю сумму вклада и проценты по нему. Доходность сертификатов выше доходности классических вкладов, что делает их востребованными. Кроме того, сберегательный и депозитный сертификат – это именные бумаги, право требования по которым может передаваться от одного лица другому, что делает их удобным вариантом для проведения сделок.

Единственный недостаток сберегательного сертификата – отсутствие государственной гарантии возврата средств. Это связано с тем, что сертификаты не подлежат страхованию в Агентстве по страхованию вкладов.

Выбрать правильную депозитную программу для себя непросто, ведь современный рынок банковских услуг предлагает огромное множество разнообразных вкладов. Перед тем как сделать окончательный выбор, эксперты рекомендуют изучить максимальное число предложений от разных банков и руководствоваться личными обстоятельствами и назначением вкладываемых денежных средств.

Дальнейший анализ условий Сертификата

Ценная бумага дает возможность получить предельно высокую ставку – 11,5 %. Однако эти проценты выплачиваются только по истечении срока, указанного на документе.

Анализ показывает, что сберегательный сертификат имеет высокий уровень защиты. Такие вклады являются надежными для хранения денежных средств. Не оплачивают ценные бумаги в долларах или евро.

В сравнении со сберегательным счетом, сертификат не дает возможности свободно распоряжаться деньгами. Он не попадает и под страхование, которым защищены сберегательные вклады населения, определяемое законом № 177-ФЗ. Стоит сделать анализ следующих моментов:

- частичное расходование средств не предусмотрено даже для ценных бумаг с большим номиналом;

- данная программа не рассчитана на пролонгацию. Это значит, что по истечении срока действия договора получить проценты можно, только обналичив сумму и заново купив сертификат;

- проценты нельзя снимать раньше установленной даты, они выплачиваются только в конце срока договора.

Сертификат: отличия и преимущества

Сертификат – это ценная бумага, которая предусмотрена для сохранения денежных средств. Анализ условий этой программы показывает, что она дает более высокие проценты, чем вклады.

Сертификат отличается от сберегательного счета тем, что имеет ограниченный срок (91-1095 дней). Возможности пополнения и частичного снятия средств не предусмотрены. Минимальная сумма, чтобы открыть сертификат – 10 тысяч рублей.

Анализ отличий ценной бумаги от вклада:

- не требует открытия счета;

- оформляется на предъявителя;

- может быть передана в дар, перепродана или завещана;

- при передаче третьему лицу не требуется составлять доверенность.

Чтобы приобрести сертификат, достаточно прийти в отделение финансового учреждения и предъявить номинал ценной бумаги. Эта цифра, а также срок действия договора будут указаны на самом документе.

Сертификат как часть денежной массы имеет срок действия. По истечении этого периода ценную бумагу можно обналичивать и получить начисленные банком проценты. Если сертификат был продан раньше окончания срока действия, клиенту начисляется ставка 0,01%.

Что такое банковский вклад?

Итак, что такое банковский вклад или депозит? Это некая сумма денег, которые вкладчик доверяет финансовой структуре на определенное или же неопределенное время. Сам банк использует средства своих вкладчиков для получения прибыли, например, кредитования физических и юридических лиц. То есть для банка депозиты вкладчиков — это оборотные средства, благодаря которым он зарабатывает. Без вкладов нормальная деятельность банка будет весьма сомнительной. Из прибыли, полученной при использовании депозитов, финансовая организация выплачивает своим вкладчикам проценты за использование их денег.

Банковский вклад — сумма денег, переданная клиентом банку для их временного использования для получения дохода в виде процентов от суммы вложения.

Банки с самыми выгодными условиями по вкладам

Перед тем, как стать вкладчиком того или иного банка, нужно внимательно проанализировать ситуацию, которая сейчас сложилась на рынке. Причем сравнение необходимо проводить сразу по нескольким параметрам — возможная сумма депозита, размер процентной ставки, возможность пополнения и преждевременного снятия. В этой статье я подобрала несколько банков, которые мне кажутся на сегодняшний день достаточно подходящими для приумножения своих средств. И пусть это не прямые инвестиции, которые могут принести намного больше, но среди предложений других банков именно, эти выделяются своими интересными предложениями.

Уральский банк

Уральский банк реконструкции и развития — один из самых крупных российских банков, история развития которого насчитывает уже более 25 лет. При этом финансовая организация имеет достаточно широкую линейку банковских предложений для своих клиентов, чтобы максимально охватить интересы самых разных слоев населения:

- Срочный «Накопительный» вклад — предлагается депозит на 7,5% годовых. Вклад можно открыть от 10 000 рублей, а также пополнять вклад. Срок его действия — 400 дней, а начисление процентов происходит ежемесячно.

- Вклад «Удобный» позволяет получать 7,75% годовых при депозите в 5 000 рублей, которые доверяются банку на 1500 дней.

- Мультивалютный вклад позволяет сохранять деньги и конвертировать их в любую валюту в любой момент. При этом будет действовать ставка в 6,25% в рублях и 0,25% в валюте. Срок действия договора — 210 дней, но договор можно пролонгировать. Минимальный депозит — 10 000 рублей.

- «Мобильный» вклад удобен тем, что управлять депозитом можно дистанционно, минимальная сумма — всего 1 000 рублей, а процентная ставка 7,25%.

Кроме этих вариантов банк готов предложить своим клиентам депозиты до востребования, в драгоценных металлах и сберегательных сертификатах.

Невский банк

Не менее интересные предложения для вкладчиков предлагает и Невский банк. В его линейке банковских вкладов 8 предложений, среди которых можно выбрать подходящий вариант в зависимости от суммы временно свободных денег и срока вложения.

- «Доходный» вклад предложит владельцам 50 000 рублей доверить банку на срок одного года под 7,7% годовых с ежемесячной выплатой процентов и возможностью пополнения;

- Чуть большую доходность предлагает депозит «Классический», до 8% годовых с минимальным депозитом в 50 000 рублей, правда выплата процентов будет в конце срока;

- Вклад «Классический Плюс» сможет гарантировать 8,3% годовых при вложении 50 000 рублей на полгода;

- Вклад «Оптимальный» поможет владельцам 100 000 рублей получить 8% годовых при условии оставления их в банке на срок одного года;

- Самый высокий процент предложит вклад «Фаворит» — 8,4%. Минимальная сумма вложения для этого депозита — 100 000 рублей, а срок вложения — 1 год.

Кроме прочего, банк предлагает вклады для пенсионеров и до востребования.

Московский кредитный банк

Московский кредитный банк входит в ТОП-10 российских банков и является одной из крупнейших финансовых структур в Московском регионе. В активе банка немало интересных предложений для потенциальных вкладчиков. А учитывая рейтинг банка, прибыльность вкладов, которые они предлагают, достойны внимания:

- «Максимальный доход онлайн» — при минимальной сумме вклада в 1000 рублей и размещении депозита на один год, вкладчик получит 8% годовых дохода. Проценты по вкладу будут выплачены в конце срока. Преимущество вклада в том, что оформить его можно через интернет в течение нескольких минут.

- «Максимальный доход» — похожий по условиям депозит с чуть меньшей (7,75%) процентной ставкой. Оформляется в отделении банка;

- Вклад «Накопительный онлайн» при ставке в 7,79% годовых имеет опцию пополнения вклада в любой момент, благодаря интернет-банкингу. Срок действия депозита — 1 год.

- Вклад «Расчетный онлайн» позволяет пополнять и снимать часть суммы, получая при этом 7,25% годовых. Срок действия вклада — 1 год с возможностью пролонгации.

В дополнение к этому финансовая организация предлагает вклады в иностранной валюте, а также вклады до востребования.

Рассмотрев современные предложения банков, можно прийти к выводу, что доход от таких вложений невысок. Чаще всего он всего лишь ненамного больше инфляции. Тем не менее, такой способ инвестиции достаточно востребован. Он гарантирует сохранение средств, не требует больших усилий, кроме того, это действительно пассивный доход.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Когда сегодня есть смысл открывать вклад

1 Если вы плохо разбираетесь в инвестиционных инструментах. Самый простой и надежный инструмент, который поможет начинающему инвестору быстрее достичь целей, — это банковский депозит

На начальном этапе инвестирования важно выбрать вариант сбережения денег, который не будет вызывать негативных эмоций, а потом уже изучать и переходить к более доходным способам инвестирования

2 Если ваш возраст более 60 лет. Рисковать сбережениями в таком возрасте уже нельзя, поскольку заново накопить в большинстве случаев будет просто нереально. Ищите специальные вклады для лиц пенсионного возраста — у банков часто есть предложения для пенсионеров с повышенными процентами, так вы сможете практически безрисково приумножить и сохранить свои деньги от инфляции.

3 Если вы формируете финансовый резерв. Финансовый резерв или подушка безопасности — это накопленная сумма денег, позволяющая прожить определенное время при неожиданной потере основного источника дохода или возникновении финансовых трудностей

Создавая финансовый резерв, нужно помнить, что важно иметь возможность быстро получить доступ к этим деньгам. Поэтому для хранения подушки безопасности хорошо подходят вклады и банковские карты

Их можно достаточно оперативно снять (важно, чтобы депозит давал такую возможность), начисляется небольшой доход, а государство гарантирует возврат.

4 Если вы не умеете копить и откладывать деньги. Если вы планируете совершить крупную покупку и не хотите брать кредиты, откройте пополняемый вклад без возможности досрочного снятия денег. Пополняйте его каждый месяц и в конце срока сможете снять нужную сумму с процентами

Совет: обратите внимание на срок вклада — он должен совпадать со сроком вашей цели, чтобы не оказаться в ситуации, когда нужно покупать путевку на отдых, а снять деньги вы пока не можете по условиям договора

5 Если вы открываете вклад на срок до 12 месяцев. Например, если планируете купить машину через полгода, открывайте вклад на шесть месяцев. Если срок достижения вашей финансовой цели составляет от двух-трех лет, то выгоднее выбрать другие инвестиционные инструменты.

Как выбрать банк для вклада денег, ориентируясь на процентную ставку

Выбирая банк для вклада, многие первым делом обращают внимание прежде всего на процентные ставки по депозитам. Вы спросите — а как иначе, когда в рекламе банков то и дело мелькают такие соблазнительные цифры? Казалось бы, осталось определиться с тем, какое предложение сулит наибольшую прибыль, и все

Однако эксперты не устают повторять, что высокая процентная ставка – это еще не гарантия большей прибыли.

Оказывается, далеко не каждый банк ежемесячно начисляет проценты по вкладам – многие финансово-кредитные организации меняют условия депозитных программ каждые три месяца

Как выбрать банк для вклада физическому лицу в этом случае? Стоит обращать внимание не только на обещанную процентную ставку, но и на эффективный процент, который как минимум на 0,5% отличается от заявленного

Сравнить предложения различных банков с точки зрения выгодности поможет кредитный калькулятор. Однако не стоит рассматривать лишь годовую процентную ставку, стремясь выбрать банк для вклада с максимальными процентами, — эксперты называют такой подход недальновидным.

Высокий процент по вкладам по сравнению с другими финансово-кредитными учреждениями может указывать на то, что:

- Это маркетинговая уловка, и банк скоро снизит процентную ставку. В худшем же случае вы можете стать жертвой финансовых махинаций.

- Банк является новичком на рынке финансовых услуг и нуждается в клиентах.

- В банке была открыта новая кредитная линия, и он нуждается в средствах для ее обеспечения.

- Банк не справляется с обязательствами перед своими вкладчиками и поэтому стремится привлечь как можно больше средств новых вкладчиков.

Какие налоги нужно платить

На текущий момент на плечи банка ложится необходимость выплачивать налог как налогового агента клиента, то есть физическое лицо получает чистую прибыль, с которой выплачены все издержки. Рассчитывается налог так:

- В дату получения процентов банк сравнивает сумму полученной прибыли по депозиту с суммой, рассчитанной исходя из ключевой ставки ЦБ РФ, увеличенной на 5 процентов.

- База для налога — вся сумма, что превышает эти 5%, из которых нужно отдать государству 35%.

С 2021 года нужно будет платить дополнительный налог на депозиты, если их размер свыше 1 млн. рублей, при чем независимо от валюты. Платить это взыскание клиент будет самостоятельно. Необлагаемая сумма рассчитывается исходя из ключевой ставки ЦБ.

Что такое валютный депозит?

Диверсификация денежных средств обычно осуществляется в рамках трех главных валют: гривна, евро, доллар США. Сегодня наиболее распространенной валютой для хранения денег на депозите считается гривна, так как процентные ставки по этой валюте выше и от того валютный депозит в гривнах более привлекательный в глазах вкладчика.

Если сомневаетесь в какой валюте хранить деньги на депозите, то финансисты рекомендуют исходить из того, в какой валюте вкладчик изначально хочу положить деньги на депозит, а также стоит обращать внимание на то, в какой валюте вкладчику нужны будут деньги по окончанию депозитного договора. Проще говоря, если нет нужды переходить с одной валюты на другую, то лучше и не делать этого, так как вы можете столкнуться с дополнительными конверсиями при проведении определенных операций

А это, в свою очередь, снижает вашу депозитную доходность.

Пошаговая инструкция открытия депозита

Если вы приняли однозначное решение, что лучше денежные средства хранить в банке, то нужно действовать так:

Шаг 1: Выбор банка

Очень важно, чтобы вы смогли правильно проанализировать все предложенные варианты и сделали выбор банка, который смог бы предоставить вам самые рациональные и выгодные варианты сотрудничества. Старайтесь выбирать банк, который расположен недалеко от вас, а также имеет интернет банкинг

Чтобы сделать рациональный выбор осуществите процесс анализа по рейтингу популярности и стабильности, обязательно изучите направления видов вкладов, после чего, изучите отзывы тех клиентов, которые используют депозитные программы банка. Опираясь на полученную информацию, вы сможете достаточно быстро определиться с тем, в какой банк лучше всего обратиться для получения оптимальных условий сотрудничества.

Шаг 2: Вид вклада

Рекомендуем после выбора нескольких банков, которые по вашему мнению, способны предоставить самые оптимальные условия сотрудничества, осуществить процедуру посещения отделения, где вы сможете получить полноценную консультацию по всем интересующим вас вопросам. Тут же вы сможете определиться с видом вклада, сроком и суммой.

Помните о том, что вид вклада – вариант, который предполагает четко определенные условия. Они должны быть вами изучены досконально, иначе в дальнейшем могут возникать определенные сложности, разрешить которые будет невозможно без определенных финансовых потерь.

Шаг 3: Заключение договора

В настоящий момент для того, чтобы осуществить процесс заключения договора потребуется минимальный пакет документов. Все, что нужно будет сделать – изучить договор, предоставить паспорт. В определенных случаях могут потребовать предоставить дополнительный документ или же военный билет. Для иностранцев список будет чуть более значительный. Нужно будет предоставить еще и вид на жительство.

На основании оговоренных условий предоставляется возможность подписать договор

Обратите внимание на то, что после постановки подписи, вы берете на себя обязательства по выполнению всех описанных в документе условий. Именно по этой причине вам нужно изучить все данные крайне внимательно, только в таком случае, вы получите определенную уверенность в том, что условия соответствуют вашим требованиям

Если сумма вклада достаточно существенная, то рекомендуется предварительно посетить адвоката и получить консультацию по всем нюансам документа. Также посредством посещения юриста вы сможете убедиться в том, что в случае банкротства банка вы сможете получить свой вклад обратно.

Шаг 4: Открытие вклада

При составлении документации обязательно осуществляется процесс определения начальной суммы. То есть, в договоре обязательно должны фигурировать точные данные, на основании которых будут определены дополнительные условия и процентная ставка.

На основании подписанных документов вы обращаетесь в кассу и осуществляете внесение денежных средств на открытый депозитный счет. Также осуществляется процесс предоставления квитанции, которая отражает внесение суммы.

Шаг 5: Получение документов

После того, как вы получили на руки приходный ордер или же стандартную квитанцию, непременно нужно осуществить процесс проверки данных. В некоторых случаях человек получает копию документов, в других – сберегательную книжку. Все документы предоставляет менеджер, с которым вы обсуждали все условия депозита, а также с которым подписывали договор.

Чаще всего клиент получает специализированную банковскую карту, которая наделена карт-счетом. При осуществлении подключения карты в банкинге можно осуществить процесс детализированного контроля поступления средств на депозитный счет.

Что касается снятия денежных средств, то данный вопрос вы должны обсудить до момента подписания договора. Если вы не уверены в том, что денежные средства вам могут потребоваться завтра, то лучше всего воспользоваться вариантом депозита, который предусматривает возможность снятия средств в любое удобное для вас время.

Информация о видах депозитов в банках

Вклады бывают срочными, то есть открытыми на определенный срок, и бессрочными («до востребования»). По бессрочным вкладам банки предлагают очень маленькую доходность, поскольку они не могут знать, когда именно вкладчик потребует свои средства. Срочный вклад тоже можно отозвать в любой момент, но лишь с частичной или полной потерей обещанных процентов. Такие вклады используют для накопления средств на покупку, выплату или к событиям.

Также депозиты делятся на валютные, рублевые и мультивалютные. Эксперты рекомендуют накапливать деньги в той валюте, в которой предполагается потом тратить. Если деньги на вкладе являются долгосрочными накоплениями, разумно сформировать корзину из различных валют. То есть какую-то часть средств хранить на рублевом вкладе, другую – в евро, третью – в долларах. Впрочем, доллар или евро можно заменить иными резервными валютами: фунтом, франком, иеной. Желающим поиграть на обесценивании или укреплении национальной валюты следует присмотреться к мультивалютным депозитам, дающим возможность свободно перемещать средства между счетами без потери процентов. Мы писали о мультивалютных вкладах подробно – здесь.

Капитализация процентов по вкладу

Депозиты с капитализацией процентов выгоднее «обычных» (при прочих равных условиях). Выгода банковского вклада дает возможность начисленные за какой-то срок проценты (к примеру, за месяц) прибавлять к телу депозита. То есть в каждом следующем периоде процент будет начисляться на увеличенные суммы. В случае с депозитами без капитализации проценты переводятся на отдельный счет клиента, то есть они перестают «работать» на доход, такие вклады менее выгодны.

Пример выгодного вклада с капитализацией процентов: сравним доход по двум вкладам на сумму 100000 рублей с капитализацией и без капитализации, ставка одинаковая — 10%. В случае вклада без капитализации за первый год мы получим 10000 рублей, за два года — 20000, за три — 30000. В ситуации депозита с капитализацией эти значения будут: 10482, 22039 и 34818 рублей соответственно.

Гарантии по вкладам физических лиц

Депозиты физлиц и ИП гарантированы системой государственного страхования вкладов. Если у банка отберут лицензию, что в последние годы случается часто, то вкладчики получат страховую выплату в размере суммы депозита и начисленного дохода (процентов), но в пределах 1400000 рублей.

Страховые выплаты производит государственная корпорация «АСВ». Деньги для оплаты по гарантии вкладов физических лиц берутся из особого фонда, формирующегося из ежеквартальных отчислений банков. То есть для клиентов страховка формально ничего не стоит. Любой банк, привлекающий деньги населения, обязан быть участником ССВ, то есть гарантировать, что вклады физических лиц в безопасности.

Что делать, когда размер депозита превышает застрахованную сумму.

Если клиент хранил в банке больше 1400000, включая проценты, а банк рухнул, то все, что превышает сумму страховки, можно получить исключительно в рамках конкурсного управления, представляющего собой процедуру удовлетворения требований кредиторов и клиентов за счет распродажи имущества и активов лопнувшей финансовой организации. Этот процесс в среднем занимает пару лет, физлица признаются кредиторами I очереди, ИП попадают в III. То есть у первых существенно больше шансов вернуть свои средства, но лучше не надеяться на конкурсных управляющих, то есть в один банк не класть больше 1400000.

Как забрать средства из ликвидируемого банка и стоит ли

Выплаты банковским вкладчикам начинаются не позднее четырнадцати суток со дня страхового случая (отбора лицензии), но иногда и быстрее. Возмещать депозиты будут вплоть до окончания процедуры банкротства кредитного учреждения, которая, как мы уже отметили, будет длиться года два. Поэтому бежать за «кровными», как только у банка отняли лицензию, особых причин нет.

Чтобы получить возмещение, надо обратиться в отделение кредитной организации, которую АСВ назначило агентом. Для каждого случая АСВ выбирает разные банки. Узнать их список вы можете на сайте АСВ в подразделе «Страховые случаи».

Пострадавшему вкладчику понадобятся документы:

- заявление по особой форме, заполняемое на месте;

- паспорт (если быть точным, то нужен документ, по которому заводился вклад, а это в большинстве случаев паспорт).

Средства могут выплачиваться наличными или переведены на счет, указанный вкладчиком. Предпринимателям деньги перечисляются только по безналу.

Отзывы о дебетовых картах в МТС-Банке

Основные определения

- Займ — это деньги или имущество, которую одна сторона (займодавец) передает второй стороне (заемщику) в собственность при условии его возврата в том же объеме

- Кредит — это денежная сумма, которую одна сторона (кредитор) предоставляет второй стороне (заемщику) при условии ее возврата вместе с процентами за ее использование

- Ссуда — это имущество, которое одна сторона (ссудодатель) передает второй (ссудополучателю) в безвозмездное временное пользование при условии его возврата в том состоянии, в котором оно было получено

- Ипотека — это любой кредит, который выдается под залог недвижимости, приобретаемой или уже находящейся в собственности заемщика

- Лизинг — это долгосрочная аренда имущества с правом его последующего выкупа

- Рассрочка — это способ оплаты товара или услуги, при котором стоимость выплачивается по частям в течение установленного срока