Все налоговые вычеты по ндфл 2020

Содержание:

- УБРиР «Школьника» — Единый банковский счет для Родителя и Ребёнка

- Как оформить налоговый вычет при покупке квартиры?

- Документы для получения вычета по процентам

- Стандартный налоговый вычет на детей налогоплательщика

- Реверс

- Как оформить и подать налоговую декларацию

- Порядок обращения за налоговым вычетом

- Кто может получить возврат налога при покупке квартиры?

- Потребительские кредиты — рейтинг 2020

- Кто может подать заявление на налоговый вычет на Госуслугах?

- Размер возмещения по вкладам

- Критика

- Нужно ли заверять документы

- Сроки подачи

УБРиР «Школьника» — Единый банковский счет для Родителя и Ребёнка

Как оформить налоговый вычет при покупке квартиры?

Налоговым кодексом предусмотрено два варианта для компенсации сумм при приобретении объектов недвижимости:

- через организацию своего работодателя;

- через органы ФНС.

Чтобы вернуть полагающийся вычет, следует решить, каким способом вам удобнее воспользоваться. Если вы планируете получать вычет у своего работодателя, то для этого потребуется:

- подготовить комплект документации, заполнить заявление и предоставить их в ИФНС;

- налоговая инспекция в течение 30 дней выдаст соответствующее уведомление;

- написать заявление в произвольной форме, приложить извещение из налоговой, и предоставить эти документы вашему работодателю.

После этого сотрудники бухгалтерии будут начислять заработную плату, при этом ежемесячно сумму НДФЛ не станут удерживать. Вам потребуется ежегодно брать справку в налоговой инспекции, если имеется неиспользованный остаток вычета, который переносится на последующие годы.

При возврате вычета через налоговые органы нужно заполнить декларацию 3-НДФЛ и приложить подтверждающие документы. Этот процесс оформляется после окончания года, в котором появилось имущество.

Обратите внимание!

Декларация направляется в налоговую инспекцию ежегодно до 30 апреля. При возврате имущественного вычета ее можно направить и после указанной даты.

Какие нужны документы для получения налогового вычета за квартиру?

Налоговые органы очень скрупулезно подходят к проверке всех возвратов по налоговым вычетам и представленных документов. Какие бланки следует передать одновременно с декларацией в ИФНС? Рассмотрим примерный перечень:

- общегражданский паспорт;

- выписка из ЕГРН, если квартира была куплена после 15.07.2016 г., а до этой даты — свидетельство о государственной регистрации права собственности;

- договор продажи объекта жилой недвижимости, акта передачи;

- справка от работодателя (2-НДФЛ), подтверждающая сумму перечисленного налога за работника в бюджет государства;

- документы, подтверждающие расходы покупателя имущества;

- если был задействован целевой займ, то кредитный договор, график платежей и справка из банка о сумме уплаченных процентов.

Более подробную информацию вы сможете найти на официальном сайте налоговой инспекции или при консультации с инспектором.

После сбора данных документов можно приступать к заполнению декларации 3-НДФЛ, для этого можно воспользоваться бесплатной программой и внести в нее всю информацию для получения возврата. Предоставить декларацию можно различными способами:

- самому обратиться или направить представителя;

- отправить почтой;

- через портал «Госуслуги»;

- личный кабинет налогоплательщика.

После этого у налоговых инспекторов есть три месяца на проверку документации.

Образец заявления о подтверждении права на получение имущественных налоговых вычетов

Когда вы получите сообщение из налоговых органов, что вам положена компенсация, следует подготовить и направить в ИФНС заявление о возврате излишне уплаченной суммы.

Это стандартная форма инспекции, поэтому сложностей при ее заполнении не должно возникнуть. Основные реквизиты бланка должны содержать:

- сведения о налоговом органе и ваша личная информация;

- величина суммы возврата, и за какой период;

- данные о расчетном счете, куда перечислить деньги.

Налоговая инспекция должна перечислить деньги в течение одного месяца со дня получения заявления или проведения проверки.

Обратите внимание!

Заявление на налоговый вычет можно подать вместе с декларацией.

На нашем сайте вы можете скачать образец заявления о подтверждении права на получение имущественного налогового вычета.

Документы для получения вычета по процентам

Декларация по форме 3-НДФЛ.

Заявление на имя

начальника налогового органа по месту прописки на предоставление имущественного

вычета

Заявление на имя

начальника налогового органа по месту прописки на возврат подоходного налога на

ваш личный счет

Справка о доходах

по форме 2-НДФЛ за отчетный год (со всех мест работ за отчетный год)

Копия паспорта.

Копия свидетельства

ИНН.

Копия договора

купли продажи квартиры

Копия Свидетельства

о регистрации права собственности на квартиру

Копия передаточного

акта при купле продажи квартиры

Копия расписки о

получении денег.

Кредитный договор

купли продажи квартиры

Кредитный договор купли продажи квартиры

Справка из банка по

уплаченным процентам за отчетный год

Список документов для получения

социального вычета за лечение

Декларация по форме 3-НДФЛ

Копия лицензии

медицинской организации на осуществление медицинской деятельности

Документы

подтверждающие стоимость лечения или приобретения медикаментов (справка из медицинского учреждения об оплате медицинских услуг для

представления в налоговый орган РФ,

кассовые чеки, договора на медицинское обслуживание)

Копия паспорта

Копия свидетельства

ИНН

Справка о доходах

по форме 2-НДФЛ за отчетный год (со всех мест работ за отчетный год)

Заявление на имя

начальника налогового органа по месту прописки на предоставление имущественного вычета

Заявление на имя

начальника налогового органа по месту прописки на возврат подоходного налога на ваш личный счет

Список документов для получения

социального вычета за обучение

Декларация по форме 3-НДФЛ

Копия паспорта

Копия свидетельства рождения ребенка( в случае если

получаем вычет за ребенка)

Документы подтверждающие факт опекунства или

попечительства(в случае опекунства)

Копия свидетельства ИНН

Справка о доходах по форме 2-НДФЛ за отчетный год (со всех

мест работ за отчетный год)

Договор с образовательного учреждения

Лицензия учреждения на оказание образовательных услуг

Платежные документы, подтверждающие оплату за обучение, в

которых должны быть указаны данные человека оплатившего обучение

Заявление на имя начальника налогового органа по месту

прописки на предоставление имущественного вычета

Заявление на имя начальника налогового органа по месту

прописки на возврат подоходного налога на ваш личный счет

Необходимые документы для составления налоговой

декларации при продаже автомобиля

Заявление на предоставление вычета по форме налогового

органа;

Паспорт физического лица, получившего доход от продажи

автомобиля;

ИНН физического лица, получившего доход от продажи

автомобиля;

ПТС проданного транспортного средства;

Договор купли-продажи на покупку и продажу проданного

автотранспортного средства;

Расписка о получении денежной суммы, при продаже авто от

физического (юридического) лица.

Документы для составления налоговой декларации 3-НДФЛ по ценным бумагам

Копия паспорта

Копия свидетельства

ИНН

Копия договора

купли продажи ценных бумаг

Платежные поручения

на покупку ценных бумаг

Перечень необходимых документов для составления декларации 3-НДФЛ для

иностранцев

Паспорт иностранного физического лица, получившего доход;

Справки 2-НДФЛ на физическое лицо, получившее доход;

Для подтверждения статуса резидента/нерезидента необходимо

предоставить таблицу с днями выезда за границу.

Перечень необходимых документов для заполнения декларации 3-НДФЛ для ИП

банковская

выписка за весь календарный отчетный год;

книгу доходов и расходов за аналогичный период;

платежные поручения на сумму авансовых платежей по данному

налогу, уплаченных в течении отчетного года.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Реверс

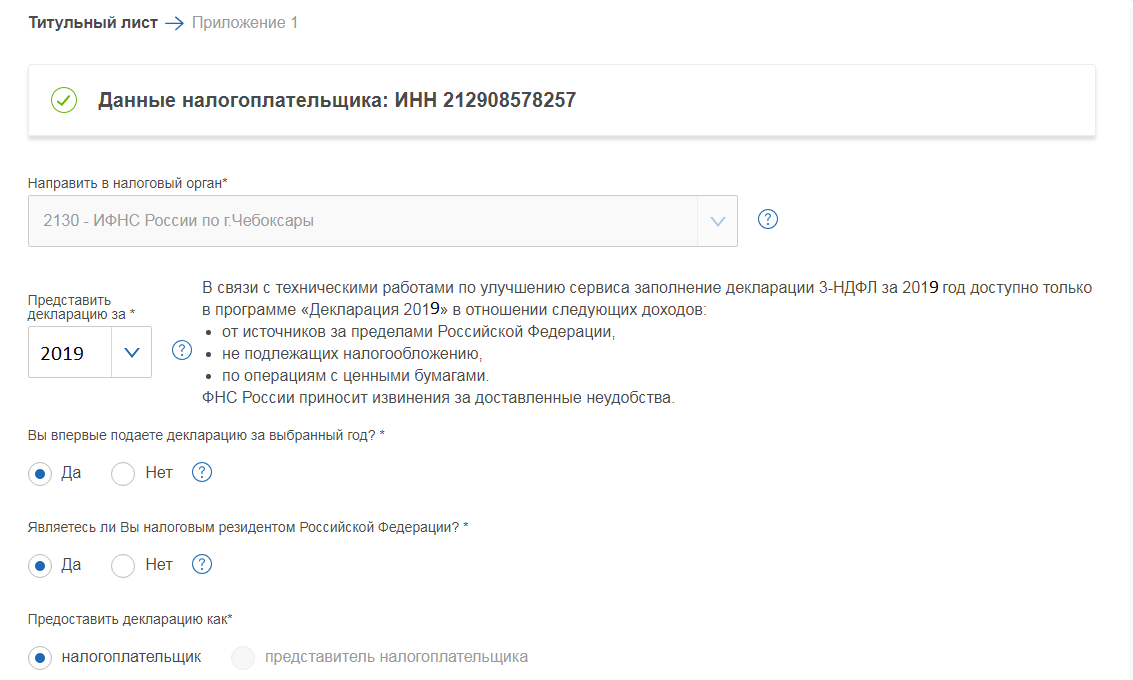

Как оформить и подать налоговую декларацию

Для оформления вычета через ИФНС следует в году, следующим за отчетным (за тем годом, в котором были траты) предоставить налоговую декларацию по форме 3-НДФЛ и приложить все подтверждающие документы.

Сделать это можно, посетив налоговую лично (не забудьте к копиям взять оригиналы документов), почтовым отправлением или подать онлайн через личный кабинет на сайте налоговой инспекции.

Для этого, необходимо выбрать пункт «Заполнение и предоставление в электронном виде налоговой декларации 3- НДФЛ».

Нажать кнопку «Заполнить новую декларацию», выбрать год, за который вы будете отчитываться и далее вносить необходимые данные в поля для заполнения.

При этом, если ваш работодатель уже отчитался перед инспекцией за тот период, то данные о ваших доходах проставятся автоматически.

В одной декларации можно и нужно заявлять все группы вычетов одновременно, так как за один период подается только одна декларация.

После заполнения ее потребуется подписать. Для этого тут же на сайте необходимо будет получить сертификат проверки ключа электронной подписи.

Запомните пароль от этого сертификата, он вам потребуется на следующий год, если снова будете подавать на вычеты.

К декларации следует приложить скан-копии всех документов и весь пакет отправить в ИФНС.

Подавать декларацию за прошлый год, можно начиная с 1 января года текущего. Если декларируете доходы, надо успеть до 30 апреля. Если подаете только на вычет, то в любое время.

После подачи она проходит камеральную проверку в течение 3 месяцев. По результату подтверждается право на вычет (или запрашиваются недостающие документы). Сумма вычета появится у вас в личном кабинете как «Переплата».

Для того, чтобы вывести деньги себе (на любую карту), необходимо по кнопке «Распорядиться переплатой» заполнить недостающие данные по реквизитам и ждать поступления денег. Вывод средств осуществляется в течение 30 дней с момента подачи заявления.

Итого через 4 месяца с момента подачи вы получите деньги на счет. Иногда это происходит быстрее (в крупных городах), но обычно налоговая инспекция следует имеющимся нормативам проверок день-в-день.

Порядок обращения за налоговым вычетом

Процедура и последовательность действий для каждого вида льгот аналогичны. Если гражданин оформляет компенсацию через работодателя, то обращение формируется непосредственно в отчетный период. Например, при оформлении стандартного налогового вычета пишем заявление на имя руководителя и прикладываем копии всех подтвердительных документов (свидетельств о рождении, о браке, справку или свидетельство об инвалидности, документы об опеке и т. п.).

Процедура оформления возврата через ИФНС едина для всех видов вычетов. Пакет документов подается строго по истечении отчетного периода — на следующий год после приобретения жилья, оплаты за обучение или лечение, совершения операций с ценными бумагами и проч. Обращение подается в течение всего года, следующего за отчетным, срок подачи никак не регламентируется. Вместе с заявлением на налоговый вычет в составе пакета подтвердительных документов предоставляется декларация по форме 3-НДФЛ. Специалисты ФНС определили, какие документы нужны для подачи декларации 3-НДФЛ на налоговый вычет в 2020 году:

- паспорт гражданина РФ;

- справка о доходах от работодателя по форме 2-НДФЛ;

- все необходимые копии (договоры, чеки, свидетельства, удостоверения, справки об уплаченных процентах и суммах, платежные поручения).

Гражданин вправе выбрать — вернуть излишне уплаченный подоходный налог на расчетный счет или зачесть его в счет будущих периодов.

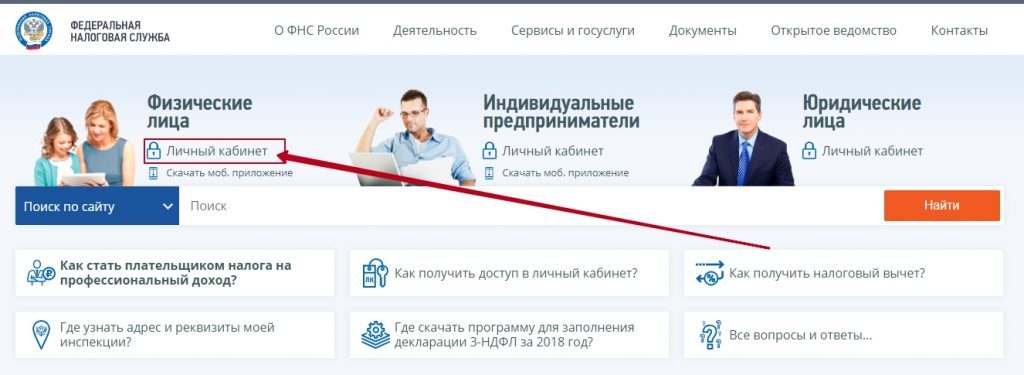

Документы подаются непосредственно налоговому инспектору. Все оригиналы дублируются копиями, вместе с копиями — все оригиналы для ознакомления. Заявитель вправе составить обращение через личный кабинет налогоплательщика на сайте https://www.nalog.ru.

ВАЖНО!

С 09.01.2019 действует новая форма заявления о возврате НДФЛ (КНД 1150058), утвержденная приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Потребительские кредиты — рейтинг 2020

Кто может подать заявление на налоговый вычет на Госуслугах?

Сегодня уже большинство россиян знает о своих правах на налоговый вычет. Многие даже пользуются этой возможностью вернуть хотя бы часть средств за покупку квартиры, оплату обучения или собственное лечение. Вот только преимущественно люди обращаются за оформлением непосредственно в ФНС, а это время, очереди.

Если человек хочет подать документы с максимальным комфортом для себя, логичнее будет оформить налоговый вычет через госуслуги. Вся процедура проходит в онлайн-режиме. Получается, человек в любое удобное для себя время может заполнить и отправить необходимые бумаги. Портал работает круглосуточно, что тоже очень удобно.

Решившись подать документы дистанционно, человек может задаться вопросом. А доступна ли такая опция сегодня. Да, действительно, такая возможность существует. Вот только подать заявление на налоговый вычет могут только те пользователи, которые:

- прошли регистрацию на сервисе и подтвердили свою учетную запись (необходимо для идентификации личности);

- имеют электронную цифровую подпись (она нужна, чтобы подписывать документы, в противном случае юридически значимыми они считаться не будут).

ЭЦП нужна неслучайно. Человек, заявляя о своем праве на налоговый вычет, оформляет налоговую декларацию. Она в обязательном порядке подписывается заявителем. При дистанционном оформлении ее заменой выступает ЭЦП.

Кстати, при наличии ЭЦП оформить налоговый вычет можно и непосредственно на официальном сайте ФНС.

Если же электронной цифровой подписи у человека нет и делать ее он не планирует, оформить вычет на Госуслугах ему не удастся. Зато можно хотя бы записаться на конкретное время на прием в ФНС. Это позволит избежать томительного ожидания в очереди.

Размер возмещения по вкладам

- Размер возмещения по вкладам каждому вкладчику устанавливается исходя из суммы обязательств по вкладам банка, в отношении которого наступил страховой случай, перед этим вкладчиком.

При исчислении суммы обязательств банка перед вкладчиком в расчет принимаются только вклады, застрахованные в соответствии со статьей 5 настоящего Федерального закона. - Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 1 400 000 рублей.

- Если вкладчик имеет несколько вкладов в одном банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 1 400 000 рублей, возмещение выплачивается по каждому из вкладов пропорционально их размерам.

- Если страховой случай наступил в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно.

- Размер возмещения по вкладам рассчитывается исходя из размера остатка денежных средств по вкладу (вкладам) вкладчика в банке на конец дня наступления страхового случая.

- В случае, если обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу,

установленному Банком России на день наступления страхового случая. - Если банк, в отношении которого наступил страховой случай, выступал по отношению к вкладчику также в качестве кредитора,

размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику,

возникших до дня наступления страхового случая.

Критика

Нужно ли заверять документы

Сроки подачи

Заявление и перечень документов при подаче декларации 3-НДФЛ на имущественный налоговый вычет налоговый орган принимает по окончании налогового периода. Заявление работодателю на уменьшение отчисляемой суммы НДФЛ из заработной платы разрешено подавать сразу при возникновении такого права.

Налоговое законодательство РФ не ограничивает сроки подачи заявления. При отсутствии в налоговом периоде доходов право на получение имущественного налогового вычета не теряется. Если оно не использовано, то при наличии в последующих налоговых периодах доходов, облагаемых по ставке 13%, налогоплательщик вправе претендовать на указанный имущественный вычет (письмо Минфина России от 28.04.2020 №03-04-05/34412).