Можно ли вернуть деньги за страховку, если продал автомобиль?

Содержание:

- Случаи, при которых можно рассчитывать на досрочное расторжение договора

- Стоимость ОСАГО в страховых компаниях:

- Как правильно рассчитать период?

- Дополнительные вопросы

- Возврат денег за остаток срока страхования

- ○ Пошаговая инструкция ведения разговора.

- Возврат денег за ОСАГО при продаже автомобиля

- Обязательно ли разрывать договор при продаже машины?

- В каких случаях можно вернуть страховку

- Телефонное уведомление – с чего начинается разговор

- Необходимые документы

- Возврат денег при расторжении договора

- В каких случаях можно расторгать ОСАГО с возвратом денег

- Что делать, если страховая компания отказывает в выплате

- Порядок расторжения

- В каких случаях можно вернуть часть денег за ОСАГО

- Образец заявления о возврате ОСАГО

- Полезное видео

- Общие условия досрочного расторжения

Случаи, при которых можно рассчитывать на досрочное расторжение договора

В этом вопросе правила ОСАГО (п.п. 33, 33.1) придерживаются четкой позиции. Вернуть деньги за неистекший период страхования по полису ОСАГО можно в трёх случаях.

- Смена владельца. Вернуть деньги за ОСАГО при продаже автомобиля очень просто если у вас на есть документ подтверждающий сделку. Если вы прибегли к переоформлению при помощи генеральной доверенности, то увы, компенсировать траты не получится.

- Утрата автомобиля. К таким случаям эксперты относят угон, сильное повреждение ТС, при котором восстановить транспортное средство не представляется возможным.

- Смерть страхователя или собственника. При смерти лиц непосредственно связанных со сделкой, договор утрачивает свою силу и сделка признается недействительной. Датой досрочного прекращения договора автоматически будет считаться дата произошедшего. В этих случаях нет необходимости спешить к страховщику.

Если при продаже автомобиля страховка остается, то совершенно необязательно бежать и расторгать договор. Сохранить свои финансы можно и более простым способом, указав при продаже, что в стоимость включен полис. В такой ситуации нужно обратиться в страховую компанию и просто провести переоформление договора при покупке транспортного средства.

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Гелиос | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Согаз | нажмите кнопку посчитать8233 руб Калькулятор компании | |

| Гайде | нажмите кнопку посчитать8525 руб Калькулятор компании | |

| Аско страховая группа | нажмите кнопку посчитать8986 руб Калькулятор компании | |

| Московия | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Надежда | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Росгосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Тинькофф страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Уралсиб | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Оск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Поволжский страховой альянс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский дом страхования | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Медэкспресс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Хоска | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Росэнерго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Либерти | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южуралжасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Наско | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Центральное страховое общество | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Энергогарант | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Эрго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Спасские ворота | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Евроинс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский спас | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Альфа страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Югория | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Вск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Жасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Макс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ренесанс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ресо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ингосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Интач | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Зетта | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Адонис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Астро-волга | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Баск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Бин страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Геополис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Гута-страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Дальакфес | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Согласие | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южурал-аско | нажмите кнопку посчитать9488 руб Калькулятор компании |

Результаты полученные на калькуляторе будут сохранены в Вашем личном кабинете.

Вы всегда сможете их посмотреть и сделать еще один расчет

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Как правильно рассчитать период?

Чтобы понять, за какой период страхования компания должна компенсировать неиспользованный полис ОСАГО, необходимо правильно определить день преждевременного расторжения договора ОСАГО. Осуществить расчёт нужно следующим образом:

- Если причина приостановления действия страхового полиса связана с неожиданной кончиной автовладельца (владельца полиса), то днем конца действия договора нужно считать непосредственно день его смерти;

- Если причиной прекращения действия договора является банкротство фирмы-страховщика, то точкой отсчета будет дата официального прекращения деятельности фирмы;

- Если причина – потеря/кража машины, то днем прекращения действия страховки будет считаться день подачи заявления о пропаже транспортного средства;

- Если у страховой компании аннулировалась лицензия, то днем прекращения договора будет считаться день получения страховой компании заявления о прекращении действия лицензии;

- Если причиной окончания действия страховки является продажа автомобиля, то отсчетной точкой будет считаться день получения страховой компании заявления о продаже от самого автовладельца;

Из вышесказанного можно сделать вывод, что чем быстрее автовладелец обратится в страховую компанию с заявлением о возврате денежных средств за неиспользованный период страховки, тем большую сумму он в итоге получит.

Так, например, если вы подписали договор «купли-продажи» своего автомобиля 26 декабря, то в страховую компанию с заявлением о возврате стоимости ОСАГО лучше всего обратиться в этот де день.

Дополнительные вопросы

Расторжение страховки в любой момент

Нередко клиенты страховых компаний считают неуместным отсутствие возможности аннулировать страховку в любой удобный момент. Страхующая сторона дает отрицательный ответ клиенту, если причина расторжения не закреплена законом. Согласно закону, страховая компания обязана аннулировать договорные отношения в следующих случаях:

- аннулирование лицензии страхователя;

- смена владельца автомобиля и другие случаи, отмеченные на законодательном уровне.

Встречаются клиенты, которые в судебном порядке добиваются расторжения договора, но такие случаи крайне редки.

Возврат неполной суммы денежных средств после аннулирования

Компания не нарушает права клиента, так как оплата полиса состоит из:

- 77% — нетто — ставка полиса;

- 23% — фактическое обслуживание клиента, отчисления в российский союз страховщиков.

Удержание 23% от суммы является необходимым условием для функционирования страховой компании и оказываемых ею услуг. Если клиент все же решит вернуть полную сумму оплаченных денежных средств в судебном порядке, то решение, как правило, выносится в его пользу, так как подобное процентное удержание не отмечено законом. Но перед обращением в суд стоит отправить письма в российский союз страховщиков и федеральную службу страхового надзора. Вполне вероятно, что уже на этом этапе клиенту вернут полную сумму денег.

Почему удерживается 23% из суммы возврата

Действия страховой компании по удержанию 23% от стоимости полиса полностью правомерны. Они оправдываются несением расходов, плату за которых вернуть попросту невозможно.

Общая стоимость полиса складывается из:

- 3% — обязательные отчисления в союз страховщиков. Они суммируются и создают целевой компенсационный фонд;

- 20% — затраты самой компании на оформление страховки;

- 77% — сумма, из которой в дальнейшем будут производится выплаты в случае наступления страхового случая

Таким образом, возврат средств рассчитывается с 77% от общей величины потраченных средств. Страховщик отнимает лишь сумму основных расходов.

Можно ли вернуть деньги просто так, потому что не будете пользоваться авто

Если гражданин просто не хочет какое-то время пользоваться автомобилем, то, согласно закону, это не повод для возврата денег, внесенных за ОСАГО. Ведь доказать, что в конкретный промежуток времени машина действительно простаивала, практически невозможно.

Что делать, если СК отказывает в выплате

Страховая компания имеет право отказать в возврате части страховой выплаты при преждевременном прекращении действия ОСАГО в следующих случаях:

- при заполнении заявления были указаны ложные сведения, а предоставленные документы были поддельными;

- утрата страховой компанией лицензии на осуществление страхования.

Если все указанные данные являются верными, а страховая компания имеет лицензию на осуществление своих действий, но отказывается в выплате части средств, необходимо для начала обратиться в российских союз автостраховщиков. При себе необходимо иметь копию страхового полиса ОСАГО и заявление на его досрочное расторжение.

РСА контролирует и проверяет деятельность страховых организаций, поэтому вероятность возврата денежных средств после обращения в данную организацию достаточно велика. Если же российский союз автостраховщиков не повлиял на решение страховой компании и деньги не были выплачены, необходимо обратиться в суд для отстаивания своих прав.

Возможно вам будет интересно, что происходит со страховкой при продаже авто, если автомобиль был застрахован не только по ОСАГО, но и по КАСКО и можно ли вернуть деньги за такой полис.

Многие меняют свой автомобиль довольно часто, когда срок действия страхового полиса остается еще актуальным. В данном случаем после продажи транспортного средства владелец может вернуть неиспользованную страховку. Для этого достаточно собрать необходимые документы и обратиться в офис страховщика. Как правило, данная процедура не вызывает сложностей и решается в течении двух недель.

Как вернуть деньги за электронный полис

Отсылая заказное на сайт страховщика, к нему необходимо приложить стандартный перечень документов.

Возврат по электронному ОСАГО осуществляется в стандартные сроки. Форма оформления полиса, не может стать причиной получения отказа.

Возврат денег за остаток срока страхования

При досрочном расторжении полиса в случае продажи автомобиля или иной предусмотренной законодательством замены собственника по договору ОСАГО производится возврат части оплаченной ранее страховой премии, оставшейся неиспользованной. Это подразумевает выполнение определенных финансовых обязательств страховой компании перед Страховщиком в установленные законодательством сроки.

Досрочное расторжение считается проведенным с даты принятия Страховщиком или его представителем письменного заявления Страхователя или его представителя по установленной форме.

Расчет суммы к возврату производится на базе общей страховой премии, перечисленной Страховщиком при оформлении полиса. В формуле расчета учитывается пропорциональное соотношение числа дней, когда полис действовал, к числу дней после проведения расторжения. Дополнительно вычитается процент расходов на ведение дел.

В случае если период использования ТС не совпадает со сроком страхования, за базу в пропорции расчета дней берется именно он. Датой начала остатка срока (или периода) страхования считается день, следующий за днем досрочного расторжения полиса ОСАГО.

Возврат денег за остаток срока страхования осуществляется одним из выбранных Страхователем или его представителем методов не позднее, чем через 14 календарных дней с даты получения всей необходимой для проведения расторжения документации.

Согласно регламенту, принятому в 2015 году, представители страховой компании обязаны направлять информацию о расторжении и сопутствующую документацию в электронном виде в базу АИС РСА в срок до 15 рабочих дней с момента расторжения полиса ОСАГО.

○ Пошаговая инструкция ведения разговора.

Полностью исключить элемент стресса из общения с коллекторами, конечно, не получится, но знать несколько правил поведения с ними безусловно не помешает.

Запись разговора.

При любом общении с должником обязательно производится запись (ст. 17 Закона № 230-ФЗ). Это необходимо в первую очередь для контроля сотрудников коллекторских организаций их начальством. О том, что идет фиксация разговора взыскатель должен предупредить в начале беседы.

Вам также не запрещается записывать разговор.

Эти материалы признаются доказательствами и рассматриваются в суде при выявлении нарушений в действиях коллекторов. Если вы не зафиксировали разговор, запись может быть истребована правоохранительными органами непосредственно от взыскателя денег.

Персональная информация о коллекторе.

Согласно ч. 6 ст. 7 Закона № 230-ФЗ должнику по телефону сообщают:

- Ф.И.О. или название кредитора и взыскателя.

- Сведения о наличии долга.

- Номера телефонов коллектора и кредитора.

Если вам не сообщили эти сведения, спросите их сами и не ведите разговор, пока не дождетесь четкого ответа.

Внимание! Коллекторы не могут звонить со скрытых номеров

Можно ли не говорить персональную информацию о себе?

Должник не обязан сообщать о себе какую-либо информацию, тем более это опасно из-за частых телефонных «разводов» аферистов. Заемщик может вообще не общаться с коллекторами, написав заявлением о том, что его интересы будет представлять адвокат (ст. 8 Закона № 230-ФЗ).

В некоторых случаях, когда методы воздействия на гражданина не действуют, взыскателя начинают расспрашивать о его родственниках с целью выбить деньги через них. Не отвечайте. Это незаконно и допускается только в одном случае – если заемщик подписал соглашение о возможности обращения коллекторов к другим лицам (ст. 4 Закона № 230-ФЗ).

Запись угроз.

Вы вправе записать угрозу коллектора и предъявить ее в качестве доказательства в суде.

Нужно ли предупреждать собеседника о фиксации разговора? Априори запись должна идти и так, поэтому никакого предупреждения не требуется. Тем не менее уведомить коллектора о том, что вы будете его записывать, не помешает (хотя и редко, но бывают ситуации, когда судьи настаивают на исследовании в ходе дела только допустимых доказательств, полученных законным путем, то есть после предупреждения об осуществлении записи).

Завершение разговора.

Беседа в большинстве случаев заканчивается самим коллектором на одном из предыдущих этапов. Например, когда заемщик очень детально интересуется информацией об организации взыскателя или если юридически подкованного человека запугать просто-напросто не удается.

Тем не менее, если вас «грузят» далее, постарайтесь отвечать точно и лаконично.

Как разговаривать с коллектором? Постарайтесь применить в беседе все свои юридические знания. Заранее узнайте, какими права обладает коллектор, и какая мера ответственности ему может грозить. Не стесняйтесь сказать, что обратитесь в суд или в правоохранительные органы в случае применения в отношении вас незаконных мер.

Идеальным окончанием разговора будет вариант, если коллектор вас услышит, войдет в ваше положение и предложит адекватный план по возвращению долга.

Возврат денег за ОСАГО при продаже автомобиля

Возврат ОСАГО при продаже автомобиля – процедура, выполняемая при соблюдении определённых юридических норм. Пошаговый алгоритм возврата выглядит так:

- Собственник ТС подаёт заявление на досрочное расторжение договора своему страховщику.

- К заявлению прикладывается необходимый комплект документации.

- После проверки мотивов расторжения страхового договора, компания-страховщик производит расчёт остаточной суммы, и перечисляет её на указанный заявителем счёт.

Действующее законодательство устанавливается определённые временные рамки для возврата денежной суммы клиенту:

- Когда оформление полиса было оплачено наличной суммой, остаток возвращается непосредственно в день обращения из кассы страховой организации.

- При оплате полиса безналичным расчётом, остаточная сумма возвращается на счёт клиента в 2-недельный срок.

Незаконно также и задержка возврата денег после расторжения автомобильной страховки по уважительной причине. В этом случае владелец продаваемого автомобиля может обратиться с жалобой в контролирующие инстанции. Ими являются:

- РСА.

- Судебные органы.

- Роспотребнадзор.

Перед подачей претензии следует выяснить причины не поступления денег на счёт клиента. Возможно, что вины страховщика в этом нет. К примеру, произошёл некий технический сбой на стороне банка, в котором открыт расчётный счёт. Возможно также, что заявитель в своём обращении неверно указал реквизиты счёта. Тогда, для решения проблемы, понадобится обращаться в банк, или исправить неверную информацию в поданном заявлении.

Необходимая документация

При подаче обращения об одностороннем расторжении автострахового договора, к нему следует приложить определённый пакет документов. Их перечень дан в регламенте автомобильного страхования:

- Заявление о досрочном прерывании действия страховки.

- Личный паспорт владельца ТС (страхователя).

- Полис расторгаемого ОСАГО.

- Купчий договор, как подтверждение перехода права собственности другому лицу.

- Когда ОСАГО было оплачено безналичным способом, указываются реквизиты счёта для возврата остатка средств.

После проверки предоставленной документации на комплектность и достоверность, сотрудники страховой фирмы принимают решение о возврате денег за неиспользованное время действия договора.

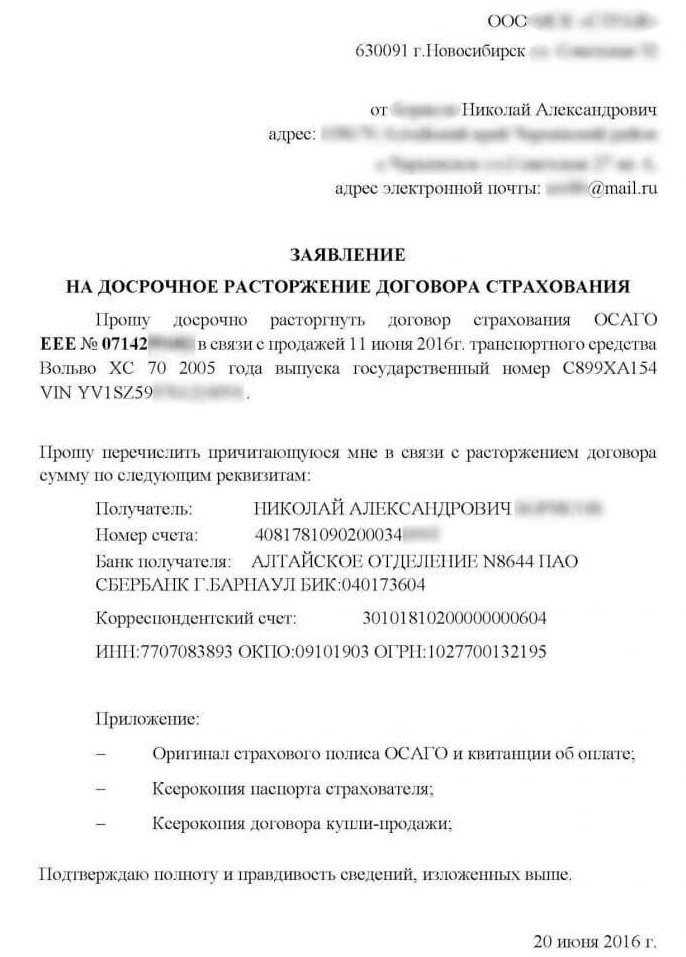

Образец заявления

Для возврата денег за страховку ОСАГО при продаже транспортного средства, в адрес страховщика подаётся соответствующее заявление. Документ составляется по определённым правилам, и в нём необходимо отразить такую информацию:

- Наименование фирмы-страховщика, оформлявшей полис.

- Личные данные страхователя.

- Номер заключённого договора автострахования.

- Событие, послужившее причиной для досрочного аннулирования полиса.

- Банковский счёт для перевода остатка уплаченных средств.

- Список дополнительной документации, прилагаемой к заявлению.

Ниже представлен образец заявления в адрес фирмы-страховщика:

Скачать бланк заявления

Обязательно ли разрывать договор при продаже машины?

Расторгать страховой договор на проданный автомобиль обязательно. Без его разрыва можно обойтись только в том случае, если ТС передается родственнику. В этой ситуации можно просто дописать нового владельца в страховку, а не выполнять страхование с нуля. Но при этом стоит учитывать такой момент, что в случае попадания автомобиля в ДТП ответственность будет нести именно изначальный оформитель ОСАГО.

В ряде случаев возвращать средства за страховку может быть невыгодно. А выгоднее дождаться окончания периода действия старого полиса и получить новый. Особенно это касается ситуаций, когда срок действия договора скоро должен истечь.

Прекращение действия страховки не во всех случаях происходит беспрепятственно. Все дело в том, что в законодательстве часто присутствуют спорные моменты. Тем не менее, суд чаще выносит решение в пользу страхователей. Возвращать или не возвращать часть страховой суммы – это решать самому автовладельцу. Но если было принято осуществить вернуть деньги, то лучше сделать это как можно раньше.

В каких случаях можно вернуть страховку

Денежную компенсацию за неиспользованную страховку можно получить при наличии следующих обстоятельств:

- Отчуждение автомобиля по договору купли-продажи, дарения или мены. Зачастую старый владелец передаёт новому полис после совершения сделки, но этот документ уже не имеет силы. В старом полисе вписан предыдущий собственник, поэтому договор подлежит переоформлению. Однако новоиспечённый обладатель ТС зачастую заключает новый договор, а не перезаключает предыдущий, а неиспользованная страховка сгорает.

- Смерть собственника или страхователя. В случае гибели владельца выплату могут получить его выгодоприобретатели. Если же умер страхователь, который является одной из главных сторон сделки, договор можно считать недействительным.

- Прекращение существования юр. лица, которое являлось обладателем авто.

- Лишение страховщика лицензии или его банкротство. В этих случаях многие обязательства берёт на себя Российский Союз Автостраховщиков (РСА). Эта организация занимается выплатой компенсации водителю в случае ДТП. Ликвидация страховщика предусматривает возврат неиспользованной суммы страховки, поэтому при наличии данных обстоятельств можно обратиться в РСА за консультацией. Если в выплатах будет отказано, то вопрос решается через суд.

- Гибель ТС. Это не менее веская причина расторжения страхового договора. Как правило, это происходит вследствие ДТП, после которого авто не подлежит ремонту или владелец решил утилизировать его по государственной программе.

Стоит заметить, что тянуть с написанием заявления на возврат ОСАГО не стоит. По истечении двух месяцев с момента отчуждения автомобиля, страховщик имеет полное право отказать клиенту в возмещении неиспользованной страховки.

Телефонное уведомление – с чего начинается разговор

Как общаться с коллекторами по телефону? В первую очередь помните, во время диалога между взыскателем и должником должны быть соблюдены нормы общения. Собеседники не имеют права повышать тон разговора, применять угрозы, запугивать

В то время, когда происходит общение, важно не повиноваться эмоциям и не паниковать, тогда есть шансы не поддаться на манипуляции. Когда человек находится в стрессовом состоянии, его легче запугать

Здесь следует помнить о том, что по закону коллекторы не имеют права на действия, кроме спокойного диалога.

Звонок от них может застать вас в любое время. И по большей части он является неожиданным для того, кому звонят. Нужно стараться контролировать себя и быть готовыми к этому Тем более, что время возвращения долга уже наступил.

Залогодержатель, в соответствии с законом, в первую очередь должен представиться. Как разговаривать с коллекторами по телефону? Все должно начаться так:

- Работник коллекторской конторы называет собственные фамилию, имя и отчество.

- Указывает, организацию, и кто является истцом по кредиту.

- Приводит данные о наличии долга.

- И в завершение должен оставить контакты, по которым надо связаться с кредитором и вымогателями.

Необходимо быть внимательными по ответам на вопросы. Не предоставлять персональную информацию, ведь вполне возможно встретить аферистов, использующих предоставленные данные с целью запугать и требовать деньги.

В случае когда разговор начался с требованиями вернуть долг, и взыскатель не представился, нужно настаивать, чтобы была предоставлена информация о коллекторской фирме. Помните, диалог без сведений о собеседнике вы можете не продолжать.

Обычно в таких ситуациях проводится запись разговора с коллекторами. Это должна делать фирма, купившая долг, во избежание конфликтных ситуаций и контроля собственных работников. Перед началом человек должен быть предупрежден о записи.

Право на проведение записи имеет и должник. Если во время диалога специалист нарушил полномочия, запись можно представить в качестве доказательства при рассмотрении в суде.

В идеальном варианте разговор завершается взаимопониманием. Залогодержатель может предложить план дальнейших действий и не будет больше доставать. Если диалог не заканчивается, старайтесь проявить компетентность по вопросу, связанному с кредитами. Оперируйте юридическими фактами и не бойтесь указывать обязанности коллекторов, чтобы они не выходили из законных рамок. Напомните о возможности обратиться в суд, если ваши права нарушают.

Необходимые документы

Большинство страховщиков – частные организации, соответственно, и требования к перечню предоставляемых документов для расторжения договора обязательного страхования у них разные. Вот базовый комплект, который требуется иметь при себе для возврата страховки ОСАГО при продаже автомобиля, обращаясь в Росгострах, Ресо и Иногосстрах:

- гражданский паспорт (подлинник и копия);

- соответствующее заявление о возврате ОСАГО при продаже автомобиля (2 экз.);

- договор купли-продажи (копия и оригинал);

- паспорт ТС с записью о новом собственнике (копия);

- страховой договор (копия и оригинал);

- реквизиты банковского счёта для возврата средств;

- доверенность (в случае необходимости);

- квитанции, свидетельствующие о внесении страховых взносов.

Возврат денег при расторжении договора

В перечисленных ситуациях досрочного прекращения договора ОСАГО, страховщик обязан вернуть остаток уплаченных за страховку средств. Исчисление этой суммы происходит с учётом времени действия разорванного договора.

Пример:

Собственник автомобиля застраховал свою гражданскую ответственность на срок 12 месяцев. Полис обошёлся, с учётом всех понижающих и повышающих коэффициентов в 7 000 рублей. Договор был расторгнут по уважительной причине спустя полгода после его заключения. То есть, страхователю, в качестве возврата причитается 50% от изначальной стоимости полиса – 3 500 руб.

В каких случаях можно расторгать ОСАГО с возвратом денег

Все аспекты заключения и аннулирования страховки подробно регламентированы статьями ФЗ №40. В этом законодательном акте прописаны случаи, когда страховая фирма должна возвратить автовладельцу часть средств за оставшийся срок действия договора.

Это возможно не всегда, а только в случаях прекращения действия ОСАГО по некой уважительной причине. Все они прописаны в ФЗ №40, и согласно им, возвращается остаточная сумма при преждевременном расторжении договора автогражданки в таких ситуациях:

- Собственник застрахованного транспортного средства, или его страхователь (если это разные лица) скончался до окончания срока договора ОСАГО.

- У страховой фирмы постановлением надзорных органов отозвана лицензия.

- Компания-страховщик, оформившая ОСАГО, обанкротилась, или перестала действовать по другой причине. Следовательно, она не сможет выполнить свою часть обязательств, касающихся компенсационного возмещения при совершения автомобильной аварии.

- Застрахованная автомашина была утилизирована, похищено, не подлежит восстановлению после ДТП.

- У машины сменился владелец. Здесь подразумевается, в том числе, и расторжение ОСАГО при продаже автомобиля.

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

При других ситуациях, в результате досрочного разрыва страхового договора, остаточные денежные средства возврату не подлежат. Например, если автовладелец вдруг решил сменить фирму-страхователя по неким личным мотивам, или договор автострахования аннулирован из-за выявления фальсификации предоставленных документов.

Что делать, если страховая компания отказывает в выплате

Страховая компания может отказать в выплате части неиспользованной суммы, но только по законным основаниям. Например, неправильно заполнено заявление или не все документы приложены. Это «временные» причины, которые можно исправить, донеся справку или откорректировав написанное.

Есть и другие основания для отказа, которые исправить нельзя:

- при заполнении заявления были представлены заведомо ложные сведения;

- представленные документы не прошли проверку на подлинность;

- страховая компания лишилась лицензии на свою деятельность.

Отрицательный ответ оформляется письменно и высылается заявителю. Во всех остальных случаях, отказ в выплатах незаконен. Чтобы защитить свои права, нужно начать с досудебного порядка. Необходимо взять весь комплект документов, включая письменный отказ, и направить в российский союз автостраховщиков. Будет проведено разбирательство. Если эти меры не помогут, нужно обращаться в суд.

Нужно подготовить иск. Для этого рекомендуется обратиться к юристу. Правильно составленное заявление – это половина успеха! В иске нужно приложить все документы, включая письменный отказ

Если суд примет во внимание все факты и вынесет решение в пользу истца, страховая будет обязана произвести выплату части суммы и компенсацию за задержку. В противном случае, принудительным взысканием займутся судебные приставы

Если возникают сложности, нужно обратиться к юристу по автострахованию. Он будет вести переговоры со страховщиками от имени доверителя, защитит его интересы и отстоит права.

Как вернуть деньги за электронный полис

Уже несколько лет в ходу электронные полисы ОСАГО. Это удобно – не нужно посещать офис СК, все манипуляции, вплоть до оплаты, проводятся онлайн. Электронный полис имеет ту же юридическую силу, что и бумажный «собрат».

Как получить деньги обратно за ОСАГО по е-полису? Вернуть неиспользованную часть страховки по электронному полису можно в таком же порядке, как и по бумажному.

Краткий обзор:

Порядок расторжения

В каждой страховой компании действуют свои правила расторжения договора. При этом в целом порядок расторжения договора страхования ОСАГО предполагает прохождение нескольких этапов:

- Сбор документов для расторжения договора.

- Обращение в офис страховой компании с заявлением. За расторжением договора и получением назад денег может обратиться собственник автомобиля, страхователь (если он одновременно автовладелец); страхователь, наделенный доверенностью от собственника на возврат денег; наследники умершего страхователя.

- Ожидание рассмотрения поступившего заявления.

- В случае отказа в удовлетворении заявления страховая должна оформить официальный отказ. Его заявитель вправе обжаловать в вышестоящей инстанции или в суде.

- При согласии расторгнуть договор заявитель получит на свой счет денежные средства в течение 2 недель.

В каких случаях можно вернуть часть денег за ОСАГО

Рассмотрим более подробно самые частые ситуации, когда можно вернуть часть потраченных денег.

- Жизнь владельца машины оборвалась. В этом случае полис автоматически теряет свою юридическую силу. То есть, соглашение считается расторгнутым.

- Ликвидация компании-страховщика. Участников сделки два, а это означает, что «смерть» любого из них прекращает все взаимоотношения между ними.

- Сменился владелец машины. Новый хозяин – новый полис. Прежний тут же теряет свою силу.

- Гибель страхователя. Одним из участников сделки является он, что означает ничтожность соглашения при его уходе из жизни.

- Отзыв лицензии. Невозможность производить вид деятельности – достаточное условие для прекращения действия страхового соглашения.

Помимо возврата денег в перечисленных случаях, существует и законное право воспользоваться механизмом снижения стоимости автостраховки на повторный период. Этот механизм – скидка. Если за предыдущий период не было ДТП или иных страховых ситуаций, последующий полис у той же компании-страховщика должен быть дешевле.

Если же скидка была «забыта», можно произвести перерасчет и вернуть переплаченные деньги, а это от 5 до 50% в зависимости от срока езды без происшествий. О возможных уловках страховщиков смотрите видео внизу.

Образец заявления о возврате ОСАГО

Полезное видео

Общие условия досрочного расторжения

Условия досрочного расторжения договора ОСАГО составляются на основании ГК РФ, ФЗ №40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.2002 и иных сопутствующих законодательных актов.

Перед оформлением соглашения о досрочном расторжении договора ОСАГО сотрудник страховой компании должен убедиться, что договор действует на дату подачи заявления о досрочном прекращении полиса.

В процессе принятия заявления сотрудником страховой компании в обязательном порядке проверяется комплектность предоставленной документации, в том числе ее соответствие основанию, указанному в заявлении в качестве причин расторжения договора ОСАГО.

После оформления расторжения Страхователь должен физически вернуть полис в страховую компанию. В случае если это невозможно сделать (оригинал полиса был утерян, украден или уничтожен иными способами), необходимо в обязательном порядке указать причину отказа в возврате в соответствующей графе заявления. При этом представитель страховой компании обязан разъяснить Заявителю его ответственность в случае предоставления недостоверной информации о сроках полиса и попытке мошеннических действий.

Возможен вариант, когда оригинал полиса предоставлен, но Заявитель отказывается передавать его в страховую компанию. В этом случае на первую страницу полиса рядом с графой «Срок страхования» вносится запись о досрочном прекращении договора с даты заявления, которая заверяется подписью и печатью представителя страховой компании, который принял заявление о досрочном расторжении полиса. В документацию подшивается копия полиса с данной записью.

Если в течение срока страхования произошло страховое событие, а затем полис был расторгнут, то страховая компания обязана в штатном порядке выплатить страховое возмещение, при этом учитывается не только дата заявления о расторжении, но и дата продажи ТС.