На каких условиях можно взять кредит в втб под залог недвижимости: ставка, сроки, документы!

Содержание:

- Кросс-курс 24 Евро к другим валютам

- Каким требованиям должен отвечать заявитель?

- Выберите кредит

- Последовательное оформления займа

- Ипотечное страхование

- Готовые решения по ипотеке в банке «ВТБ»

- Необходимая документация

- Оформить заявку на кредит под залог от ВТБ

- Пошаговый процесс получения запрашиваемых заёмных средств

- Динамика стоимости 50000 японских йен в рублях

- Динамика курса японской йены к рублю в декабре

- Киви банк

- Предварительный расчет стоимости займа

- Страхование

- Неоспоримые положительные особенности «ВТБ 24»

- Процедура оформления

- Как получить кредит

- Предложения «ВТБ24»: кредиты под залог недвижимости на выбор

- Статус залога на время кредита

- Погашение кредита

- Как рассчитать тарифы по кредиту: используем калькулятор

- Требования к заявителю

- Конвертер валют

- Сколько рассматривается заявка?

- Отзывы о кредитах в банке «ВТБ»

- Подробнее про кредиты под залог

- Как погасить

- Где оформить и погасить

- Отзывы о кредитах в банке «ВТБ»

- Статьи о кредитах

- Страхование кредита

- Условия и тарифы

- Кросс-курс 20000 Йен (Япония) к другим валютам

Кросс-курс 24 Евро к другим валютам

Каким требованиям должен отвечать заявитель?

Для получения денег под залог недвижимости в ВТБ 24 заявителю необходимо соответствовать определенным критериям:

Для получения денег под залог недвижимости в ВТБ 24 заявителю необходимо соответствовать определенным критериям:

- Российское гражданство.

- Ежемесячный доход в достаточном размере.

- Официальное трудоустройство и стаж не менее 6 месяцев на последнем месте работы. Общий – не менее 1 года.

- Постоянная регистрация и проживание на территории расположения банковской организации, в которую обратился клиент.

ВТБ24 в отличия от иных банков, идет навстречу своим клиентам и может предоставить ипотеку даже тем лицам, которые имеют российскую регистрацию, независимо от субъекта расположения

Обратите внимание, что все требования, выдвинутые финансовой организацией, должны выполняться достаточно строго

Следует отметить, что кредиты выдаются только под залог квартир. Земельные участки в данном случае не могут выступать в качестве обеспечения.

Для подтверждения своего дохода заявитель должен предъявить справку образца 2-НДФЛ, которая будет составлена по форме финансовой структуры. Банк рассматривает и размер дополнительного заработка, но не более чем с двух мест подработки.

Выберите кредит

Последовательное оформления займа

Получение кредита под залог недвижимости в банке ВТБ осуществляется в следующем порядке:

- подача анкеты на кредит. Заполняется на сайте или в банке;

- предъявление пакета документов (после рассмотрения заявки, сотрудник ВТБ связывается с заемщиком и сообщает необходимый перечень);

- время на рассмотрение пакета бумаг. Банк может затребовать дополнительные документы при необходимости;

- установление тарифного предложения;

- подписание документов;

- регистрация залога недвижимости в Росреестре. Заемщиком оплачивается госпошлина за процедуру. С этого момента ограничиваются его права на распоряжение квартирой;

- ВТБ выплачивает кредит в установленном размере.

На этом процедура оформления и выдачи денег завершается, но период кредитования только начинается с момента подписания договора. Длится данный период столько лет, сколько прописано в договоре. При этом долг оплачивается равными частями на протяжении всего срока кредитования.

После полной выплаты, залог в Росреестре снимается.

Ипотечное страхование

Готовые решения по ипотеке в банке «ВТБ»

Необходимая документация

Для одобрения заявки клиент должен предоставить специалистам ВТБ такие документы:

- паспорт;

- сНИЛС;

- справку о доходах по форме 2-НДФЛ или по форме банка (для зарплатных клиентов не требуется);

- копия трудовой книжки (выписку из нее);

- документы на жилье: о праве собственности, сведения о произведенной оценке.

Для удобства лучше заранее сходить в ближайшее отделение и попросить составить для вас список обязательных документов, которые понадобятся при оформлении по выбранной программе.

У ВТБ есть предложения по кредитам, которые предоставляются под залог недвижимости без подтверждения доходов.

Оформить заявку на кредит под залог от ВТБ

Чтобы взять залоговую ипотеку, придётся пройти через несколько этапов. На официальном сайте ВТБ 24 ипотека оформляется через заполнение анкеты. Правильно заполнив все данные, нужно отправить заявку на обработку. Она займёт до нескольких суток. Менеджер позвонит клиенту после рассмотрения заявки и предложит подъехать в ближайший офис ВТБ для оформления сделки.

Прежде чем будет заключен договор с банком, придётся собрать пакет необходимых документов на недвижимость:

- свидетельство о регистрации перехода права собственности на объект;

- правоустанавливающий документ(договор купли-продажи, документы о принятии наследства);

- выписка из домовой книги;

- заключение экспертов-оценщиков о рыночной стоимости объекта.

Важно!

Если в свидетельстве о регистрации перехода права собственности указаны дополнительные правоустанавливающие документы, нужно обязательно предоставить и их.

Помимо этого, понадобятся личные документы заявителя:

- паспорт;

- СНИЛС;

- Копия трудовой книжки, заверенная работодателем, либо выписка из неё же;

- Справка 2-НДФЛ;

- Военный билет, если потенциальный заёмщик не достиг 27 лет.

Пока будет оформляться договор, банк проанализирует предоставленный пакет документов. Если понадобятся дополнительные документы для заключения сделки, менеджер сообщит об этом заёмщику.

Страхование заёмщика

Снижение ставки по ипотеке ВТБ 24 по этой программе возможно до 11.5%. Но лишь при условии, что заёмщик заплатит за страховку от возможных рисков. Банк рекомендует застраховаться от:

- смерти или потери трудоспособности;

- повреждений приобретаемой на деньги банка квартиры;

- внезапной утраты права собственности на взятую в ипотеку ВТБ квартиру;

- ограничение права собственности на ипотечную недвижимость.

Застраховать приобретаемую недвижимость обязательно. Без этого ВТБ просто не заключит с потенциальным заёмщиком сделку. Но если он не захотел застраховать свою жизнь и здоровье, по договору ВТБ 24 ставка не только не понижается, но и увеличивается на 1%. Несмотря на то, что придётся потратиться на страховой полис, тарифы для таких клиентов будут выгоднее.

Страхование можно проходить тольков компаниях-партнерах банка ВТБ. Их список можно найти на официальном сайте. Но если заёмщик не нашёл страховую компанию, которая подходит под его требования, он может послать заявку на включение в список другой организации. Если в ВТБ решат, что страховая компания подходит под их критерии, можно будет оформить страховку для снижения ипотеки ВТБ 24 там.

Погашение залоговой ипотеки

Преимуществом кредитных продуктов от ВТБ является множество способов погашения займа.

Оплатить залоговую ипотеку можно следующими способами:

- сделав пару кликов в мобильном приложении ВТБ;

- через сайт ВТБ 24 ипотека погашается в личном кабинете;

- воспользовавшись одним из многочисленных банкоматов;

- через одно из отделений банка;

- денежный перевод можно сделать, явившись в одно из отделений «Почты России»;

- можно сделать перевод на счёт из другого банка;

Важно!

Гораздо удобнее оплачивать ипотеку, имея дебетовую карточку ВТБ. Её можно использовать в рамках договора об ипотеке, и списание средств будет происходить автоматически. Не придётся даже тратить время на переводы, главное – следить за наличием денег на балансе.

Таким образом, ипотека под залог недвижимости в ВТБ является очень выгодной благодаря низким ставкам. Максимально удобных тарифов можно добиться путём страхования своей жизни и здоровья. Но даже без этого ставки по таким кредитам рекордно низкие.

Это интересно:

- Как рассчитать переплату на кредитном калькуляторе ВТБ;

- Контакты «колл-центра ВТБ;

- Тарифы полиса медицинского страхования ВТБ.

Пошаговый процесс получения запрашиваемых заёмных средств

Вне зависимости от конкретных программ, выбранных соискателями в «ВТБ 24», оформление залоговых кредитов происходит таким образом:

- Если заёмщики относятся к числу «зарплатных клиентов» данной фин. организации, они могут попросту подать свои анкеты в онлайн-режиме. А вот если люди входят в какие-то другие категории, им следует оставить соответствующие заявки на «первичные консультации» (чтобы работники учреждения могли сообщить о документации, которую потребуется предоставить для получения инновационных ссуд).

- Затем клиенты вынуждены будут дождаться итоговых решений сотрудников. Обычно все заявки рассматриваются на протяжении 5 рабочих дней.

- Третий этап — это подбор объектов недвижимости, подходящих для залогов, а также сбор всех необходимых бумаг.

- После того как документация будет предоставлена, соискателей попросят лично подписать договоры.

Динамика стоимости 50000 японских йен в рублях

Динамика курса валюты позволит узнать их соотношение в любой нужный вам период и сделать прогноз на стоимость 50000 японских йен в рублях на ближайшее время. Выше представлен график изменения котировок за последний месяц. Максимальная стоимость составила 37600 рублей на 06.11.2020. Минимальная стоимость – 35725 рублей – пришлась на 05.12.2020.

| Дата | День недели | Рубль | Изменения | Изменения % |

|---|---|---|---|---|

| 05 декабря 2020 г. | Суббота | 35725,00 RUB | -320,0000 | -0,90% |

| 04 декабря 2020 г. | Пятница | 36045,00 RUB | -110,0000 | -0,31% |

| 03 декабря 2020 г. | Четверг | 36155,00 RUB | -430,0000 | -1,19% |

| 02 декабря 2020 г. | Среда | 36585,00 RUB | 5,0000 | 0,01% |

| 01 декабря 2020 г. | Вторник | 36580,00 RUB | 120,0000 | 0,33% |

| 30 ноября 2020 г. | Понедельник | 35725,00 RUB | 0,0000 | 0,00% |

| 29 ноября 2020 г. | Воскресенье | 35725,00 RUB | 0,0000 | 0,00% |

| 28 ноября 2020 г. | Суббота | 36460,00 RUB | 290,0000 | 0,80% |

| Cтоимость 50000 японской йены за неделю (7 дней) увеличилась на 735,0000 RUB |

Динамика курса японской йены к рублю в декабре

Подробная динамика курса японской йены

Изменения курса валют – одна из самых важных повесток каждого выпуска новостей. Узнавайте о динамике курса японской йены с Выберу.ру из этого графика. Он отражает изменения стоимости японской йены в течение последнего месяца. Кликните на ссылку под графиком, чтобы ознакомиться с подробностями. Подробный график покажет изменения японской йены в течение выбранного вами периода. Мы храним информацию об изменениях валютного курса с 2014 года включительно.

Киви банк

Ранее еще эта банковская организация предлагала свои услуги по выпуску карты рассрочки «Совесть». К сожалению, компания QIWI продала свой проект, и теперь все клиенты этой компании перешли на обслуживание в Совкомбанк.

Если у вас была действующая карта «Совесть», то теперь она обслуживается по тарифам Халвы. Это, возможно, и неплохо, ведь её условия значительно лучше:

- Больше партнеров – было 50 тысяч, стало 200 тысяч магазинов;

- Ранее максимальный срок рассрочки составлял 12 месяцев, теперь он возрос до 18 месяцев;

- Лимит на снятие наличных был равен 7500 рублей, теперь можно снимать до 30 тысяч за одну операцию;

- В Киви банке не начисляли процент на остаток собственных средств, теперь же клиенты смогут получать дополнительный доход до 5% годовых;

- Кэшбэка раньше тоже не было, теперь же вы сможете возвращать до 6% от суммы своих покупок на бонусный счет.

Если у вашей карты Совесть скоро выйдет срок действия, то вы можете сразу же переоформить её на Халву. Обслуживание останется бесплатным, доставка на дом также сохраняется.

Предварительный расчет стоимости займа

Клиент ВТБ 24 может заранее получить информацию о размере взноса, который ему придется уплачивать в случае одобрения кредита. Чтобы узнать интересующие сведения, клиент должен зайти на сайт кредитной организации и выбрать интересующее предложение. На странице каждого тарифа расположен индивидуальный калькулятор, учитывающий особенности предложения.

Чтобы ввести данные, человек должен воспользоваться ползунками. Настроив сумму и срок в зависимости от индивидуальных предпочтений, заемщик моментально заметит, как они отразятся на величине ежемесячного взноса. На странице калькулятора можно узнать и размер ежемесячного дохода, при наличии которого организация согласится выдать деньги в долг.

Страхование

Если человек желает воспользоваться тарифом «Залоговая недвижимость», он должен будет в обязательном порядке приобрести пакет услуг комплексного страхования. Рассчитывать на минимальную ставку по кредиту человек сможет только в том случае, если приобретет защиту от следующих рисков:

- утраты жизни и трудоспособности,

- утраты или повреждения залогового имущества,

- прекращения или ограничения права собственности на залоговую квартиру.

Клиент обладает возможностью отказаться от включения в страховой полис части рисков для снижения его стоимости. В этом случает переплата по кредиту увеличится на 1%.

Чтобы ВТБ 24 согласился выдать деньги в долг, человек должен оформить страховой полис у одного из партнеров организации.

Неоспоримые положительные особенности «ВТБ 24»

Принимая решения об оформлении кредитов в такой фин. организации, людям нужно помнить о том, что:

- Ставки по открытым ссудам составляют около 14,5%.

- Банковское учреждение не изымает никаких дополнительных комиссий за предоставляемые услуги.

- Имеющиеся задолженности при необходимости разрешается погашать досрочно.

Вносить требуемые платежи люди могут на протяжении 30 лет (это максимальные сроки). Но когда оформлением кредитов занимаются военнослужащие, «ВТБ 24» не предоставляет им таких льготных условий. Подобным клиентам придётся выплатить собственные долги за 14 лет.

https://youtube.com/watch?v=EJIlnwqbnDc

Процедура оформления

Процедура оформления включит несколько шагов:

- Рекомендуется перед подачей заявки в «ВТБ24» рассчитать ипотеку. Так потенциальный заёмщик поймёт, на что может надеяться. На сайте «ВТБ24» калькулятор кредита прост и понятен: вносите в форму стоимость объекта, размер взноса, величину дохода за месяц и кликайте на синюю клавишу с соответствующим названием. Но расчёты предварительные, точные условия вы узнаете после рассмотрения заявки.

- Делайте запрос. В «ВТБ Банк» онлайн-заявка на кредит подаётся с веб-сайта заполнением формы с указанием персональных, контактных и паспортных сведений, а также информации о работе и непосредственно кредите.

- Сотрудник выходит на связь, проводит консультацию и назначает встречу.

- Вы в удобное время идёте в ипотечный центр (адреса есть на сайте) со всеми нужными документами.

- Организация рассматривает запрос и через максимум пять дней сообщает решение (оно актуально четыре месяца).

- Выбирайте недвижимость. Поиски осуществляются своими силами или с помощью партнёров.

- Останется заключить сделку и подписать договоры.

К сведению! Ответы клиенты получают по СМС, что удобно и экономит время.

Как получить кредит

Процедура получения займа, где в качестве обеспечения используется залог квартиры, не совсем похожа на процедуру оформления потребительского кредита. Отличия касаются, прежде всего, необходимости в оценке имущества, а также в его страховании.

Без страхования банки неохотно соглашаются на выдачу кредита. Если и соглашаются, то максимальная сумма заметно уменьшается, а ставка растет.

Получение кредита по шагам будет выглядеть примерно следующим образом:

- Подача заявки. В ВТБ есть возможность оформить онлайн-заявку на официальном сайте.

- Передача необходимого пакета документов.

- В случае предварительного одобрения проводится оценка имущества.

- В случае согласия с указанной суммой оценки, подписывается договор.

- Получение денег указанным в договоре способом (на открытый дебетовый счет или наличными в кассе).

Перед тем как идти в банк, можно ознакомиться с примерными условия кредитования на официальном сайте ВТБ, а также с перечнем базовых требований к заемщику. Если все устраивает, то проще оформить онлайн-заявку, а далее ждать подтверждения по телефону или СМС.

Предложения «ВТБ24»: кредиты под залог недвижимости на выбор

Организация работает с разными категориями клиентов, поэтому в арсенале «ВТБ» кредиты под залог недвижимости с отличающимися условиями. Изучайте принципы, чтобы принять окончательное верное решение.

Новостройки

Приобрести новостроечный объект в кредит под залог недвижимости «ВТБ» предлагает на таких условиях:

- Оформляется ипотека под залог квартиры, расположенной в новостройке, которая имеет аккредитацию «ВТБ».

- Размеры сумм стартуют с 600 тыс., максимально возможные – 60 миллионов.

- Величины ставок по кредитам – от 9,1%.

- Период выплат не превысит 30 лет.

- Недвижимость обязательно комплексно страхуется.

- Организация требует внесение первоначального взноса минимально 10% цены покупаемого объекта.

Под залог собственной недвижимости на любые цели

Кредит под залог имеющейся недвижимости позволит получить деньги на все цели. Условия этого предложения «ВТБ» таковы:

- Обеспечением становится находящаяся в собственности самого заёмщика или его ближайшего родственника (например, супруга) недвижимость. В последнем случае залогодатель будет поручителем по кредиту. Объект должен располагаться в городе присутствия ипотечного отделения, в котором ипотека под залог имеющейся недвижимости оформляется.

- Ставки начинаются с 11,1%, остаются фиксированными.

- Сумма не превысит половину стоимости передаваемой в залог недвижимости (не больше 15 миллионов).

- Это нецелевой кредит под залог недвижимости, то есть подтверждение расходов необязательное.

- Сроки кратны двенадцати месяцам, максимальные – двадцать лет.

- Не оформляются комиссии за выдачу, возможно погашение раньше сроков без штрафов, ограничений.

Вторичное жильё

Этот ипотечный кредит под залог недвижимости предполагает куплю квартиры, относящейся ко вторичным. Вот что вы получаете:

- От шестисот тыс. до шестидесяти млн.

- Минимальные ставки – не ниже 9,1%

- До 30 лет сроков.

- Страховка.

- Минимальный начальный взнос – от 10% цены становящейся залогом недвижимости.

Рефинансирование

Если вы оформляли ипотеку в каком-либо финансовом учреждении, то возможно перевести её в «ВТБ24»: условия кредитования станут выгоднее, например, такими:

- Размер кредита до тридцати миллионов рублей, но не больше 80% стоимости находящейся в залоге недвижимости.

- Сроки – до 30-и лет.

- Ставки стартуют с 8,8% в год, не меняются в течение периода действия договора.

- Погашение может клиентом осуществляться досрочно, ограничений нет, как и штрафных санкций. Не взимаются комиссии за выдачу денег.

Важно! Если кредит оформляется только по двум документам, то сроки сокращаются до двадцати лет, а итоговая сумма – до 50% цены недвижимости, становящейся залоговой.

Приобретение залоговых объектов

При поддержке «ВТБ» может быть куплена квартира в залог, которая уже является залоговой и выставлена на продажу. Она может находиться в новостройке или вторичном рынке.

Основные моменты:

- Суммы варьируются от 600 000 до 60 000 000 руб.

- Ставка составит 9,6% за год.

- Период кредитования не превысит тридцать лет.

- Предусматривается страхование.

- Величина первоначального взноса – не меньше 20% покупаемой недвижимости.

Статус залога на время кредита

Пока недвижимость находится в собственности банка, продать ее без согласия финансового учреждения владелец не может. Если найдется покупатель, готовый приобрести квартиру в ипотеке, то с ним следует обратиться в банк.

Финансовое учреждение может дать согласие на проведение сделки, а может и отказать. Если договориться с покупателем, то он даст денег на досрочное погашение кредита, то продажа станет возможной. Но на такой риск незнакомые люди не пойдут. Сделку можно провернуть только с родственниками или людьми, доверяющими друг другу.

Без веской причины банк продать жилье не может. Заемщик имеет право обратиться в суд, если посчитает действия финансового учреждения неправомерными. Но если он проиграет, то недвижимость все равно продадут, а судебные издержки будут компенсированы из кармана заемщика. После продажи жильцы выселяются принудительно.

Погашение кредита

Вносить средства можно с помощью банкоматов и терминалов ВТБ, а также через Личный кабинет. Эти способы не предусматривают дополнительной комиссии. При оплате через кассу в отделении ВТБ снимается комиссионный сбор.

Отправлять деньги также можно с другого банковского учреждения, Золотой короной или Почтой России. Отправляя средства последним способом, следует делать это за 9-10 дней до срока погашения.

Сумма и дата внесения средств будут указаны в графике платежей. Можно настроить автоплатеж в Личном кабинете ВТБ онлайн. При досрочном погашении нужно посетить отделение банка или сформовать поручение через ВТБ онлайн.

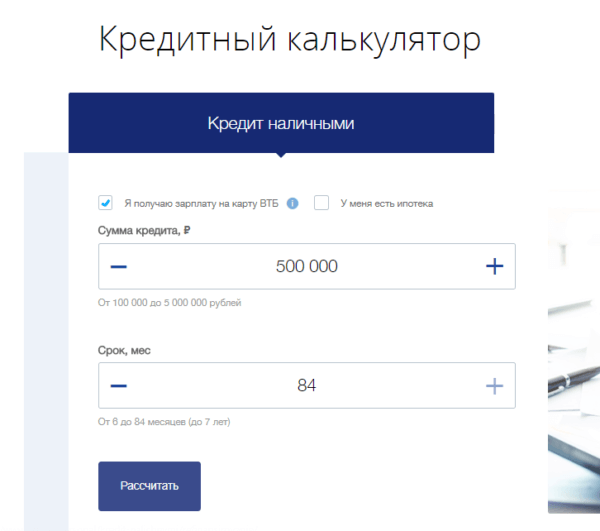

Как рассчитать тарифы по кредиту: используем калькулятор

Кредитные калькуляторы есть на сайте каждого банка, обычно такой расчет производится для каждой отдельной программы.

Рассчитать по калькулятору кредит под залог недвижимости ВТБ 24 можно с помощью специального ипотечного калькулятора. Расчет производится либо по стоимости недвижимости, либо в зависимости от дохода заемщика.

Чтобы рассчитать сумму среднемесячного платежа и устанавливаемую процентную ставку – укажите предположительную стоимость залогового имущества и сумму ежемесячного дохода. Уточните необходимые данные: относитесь ли Вы к зарплатным клиентам или собираетесь брать кредит без подтверждения доходов, если площадь квартиры превышает 65 кв. м. – поставьте необходимую галочку. Сразу автоматически рассчитается среднемесячный платеж, примерный срок возврата (его можно корректировать) и процентная ставка.

Если расчет производится по сумме дохода – автоматически рассчитывается сумма кредита и необходимая стоимость недвижимости. Срок возврата средств можно регулировать

Факт! Калькулятор используется для приблизительных расчетов. Для уточнения данных – свяжитесь с кредитным менеджером.

Требования к заявителю

Чтобы начать сотрудничество с ВТБ 24 и получить кредит под залог квартиры, человек должен соответствовать ряду требований. Компания выдает деньги в долг лицам, которые:

- являются гражданами РФ,

- подтвердят размер ежемесячно получаемого дохода,

- имеют официальный заработок,

- имеют постоянную регистрацию.

В отличие от большинства кредитных учреждений, ВТБ 24 сотрудничает не только с лицами, зарегистрированными в регионе его присутствия. Получить деньги в долг может человек, проживающий в любом субъекте РФ. Однако требования к обеспечению должны строго выполняться. В качестве залога рассматривается только недвижимость, расположенная в городе присутствия ипотечного подразделения организации.

Чтобы подтвердить доход, человек может предоставить 2-НДФЛ или справку, составленную по форме банка. ВТБ 24 готов учитывать доходы не только с основного места работы заемщика

Организация принимает во внимание и размер дополнительного заработка клиента. При этом к учету может быть принят доход клиента, получаемый не более чем с 2 мест подработки

Конвертер валют

Сколько рассматривается заявка?

Срок рассмотрения анкеты заемщика в ВТБ зависит от способа ее подачи. Клиентам предлагается заполнить форму на сайте банка или в любом отделении ВТБ.

Анкета есть на сайте, требуется указать ФИО, контактные данные и необходимые сведения для принятия решения о выдаче кредита:

- сведения о заработке и о периоде трудовой деятельности;

- краткие данные о предмете залога;

- желаемые тарифы по кредиту (сумма, срок возврата);

- персональные сведения (паспорт, дата рождения).

К сведению! Полученные данные сотрудники ВТБ рассматривают в течение 5-ти дней.

После обработки заявочной анкеты с пользователем связывается кредитный менеджер, сообщает о решении и адресе ипотечного центра, куда необходимо явиться заемщику со всеми документами для подписания кредитного договора.

Отзывы о кредитах в банке «ВТБ»

Подробнее про кредиты под залог

Кредиты, предоставляемые под залог недвижимости, позволяют получить значительную сумму на длительный срок.

За оформление документов дополнительный комиссионный сбор не взимается. Банк существенно снижает для себя риски, выдавая займы под залог, поэтому большинство заявок получают положительное решение. Клиенты, оформившие потребительский кредит, которые участвуют в программе «Коллекция», получают бонусы. Их можно потратить, выбрав подарки на сайте банка.

Получение кредита под залог – это отличный способ поправить финансовое положение, открыть свой бизнес или расширить имеющийся. О целях получения займа отчитываться перед финансовым учреждением не нужно.

Выдаются кредитные средства, как физическим лицам, так и частным предпринимателям. Существует риск утратить жилье, но банк никогда не выдает займы под полную стоимость недвижимости.

То есть, у заемщика останутся деньги от продажи жилья, если он не сумеет вернуть деньги в срок, за которые он сможет приобрести дом или квартиру в другом районе или городе.

Когда клиент предоставляет свое жилье в залог, он продолжает оставаться собственником: может прописывать и выписывать людей, делать ремонт. Но продавать, обменивать или дарить недвижимость нельзя. Невозможно будет взять кредит в другом банке, предоставив в залог недвижимое имущество, которое уже находится в залоге.

А при сдаче в аренду в официальном порядке требуется уведомлять об этом сотрудников банковского учреждения. Может потребоваться переоформление договора за дополнительную плату. При сдаче в аренду в неофициальном порядке (например, родственникам) можно обойтись и без уведомления банковского учреждения.

Как погасить

Где оформить и погасить

Отзывы о кредитах в банке «ВТБ»

Статьи о кредитах

Страхование кредита

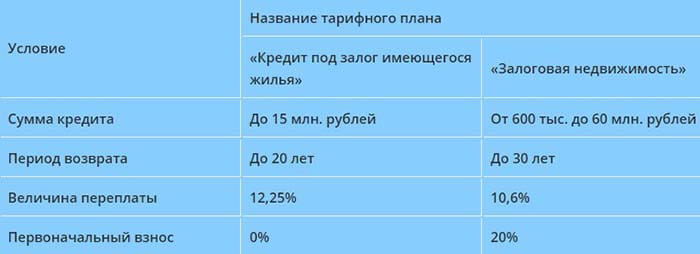

Условия и тарифы

Организация предлагает на выбор две программы кредитования, обязательным условием в которых является залог недвижимого имущества.

«Кредит под залог имеющегося жилья»

Нецелевой займ под залог недвижимости доступен под 11,5% в российских рублях.

Преимущество выбора банка ВТБ в том, что ставка остается фиксированной на протяжении всего времени кредитования. Максимальный срок для возврата средств – 20 лет.

Банк согласится выдать клиенту по этому тарифу не более 15 млн рублей, однако в пределах 50% от оценочной стоимости залогового жилья.

Банк не взимает со своих клиентов плату за составление договора и прочие дополнительные услуги, а также не применяет штрафных санкций в случае досрочного погашения задолженности.

«Залоговая недвижимость»

По этой программе условия кредитования в ВТБ под залог квартиры немного отличаются. Во-первых, он целевой.

Деньги выдаются на приобретение жилья, которое передается банку в качестве обеспечения до момента погашения долга. По этому тарифу возможна покупка жилья и в новостройке, и на вторичном рынке недвижимости.

ВТБ предлагает взять кредит под 10,6% годовых на сумму от 600 тыс. до 60 млн рублей. Максимальный срок кредитования в этом случае составляет 30 лет.

Обязательным условием по этой программе считается внесение первоначального взноса в размере 20% и более от стоимости приобретаемого жилья. Кроме того, следует учитывать, что кредитор одобрит вашу заявку только в случае оформления комплексной страховки.