Рефинансирование кредита в втб 24: условия для физических лиц

Содержание:

- Преимущества рефинансирования в ВТБ

- Преимущества перекредитования в ВТБ

- Выберите кредит

- Возможности рефинансирования

- Требования к заемщикам

- Документы для рефинансирования в ВТБ

- Условия

- Условия программы «Рефинансирование»

- Что такое рефинансирование кредитов других банков

- Когда данная процедура невыгодна?

- Предложения конкурентов

- Оформить заявку на кредит

- Какие кредиты можно рефинансировать

- Суть предложения ВТБ

- Когда необходима перекредитация в ВТБ: плюсы сделки

- Рефинансирование ипотечного кредита

- Требования к заемщикам

- Какие существуют виды рефинансирования в ВТБ

- Требования к физическим лицам

- Когда нужно перекредитование?

- Какие кредиты можно рефинансировать?

- Погашение потребительского займа

- Реквизиты — Банк ВТБ — личный кабинет для физических лиц Петрозаводск

- Отделения Личный кабинет ВТБ банка в городе Петрозаводск, режим работы

- Порядок рефинансирования кредита в ВТБ 24

- Требования и необходимые документы

- Требования к задолженностям перед другими банками

- Заключение

Преимущества рефинансирования в ВТБ

Рефинансирование кредита в ВТБ24 для физических лиц – условия для клиентов предоставляет максимально выгодные. Финансовая структура занимается активной рекламой действующих программ, привлекая новых пользователей. С помощью целевой ссуды можно погасить остаток задолженности и выплатить его же VTB24 на более выгодных условиях. Эмитент перечисляет средства по долгу самостоятельно. Для этого нужно предоставить все необходимые реквизиты.

Среди положительных сторон процедуры следует выделить высокий уровень безопасности и комфорта. Удобнее оплачивать один кредит, чем сразу несколько. Возможное количество займов для одновременного погашения – не более 6. Сотрудничество с финансовой организацией на выгодных условиях помогает сэкономить личный бюджет, так как необходимость в крупных переплатах отсутствует. Оформление сделки осуществляется с предоставлением минимального пакета документов и без обеспечения.

Преимущества перекредитования в ВТБ

Рефинансирование, предоставляемое от ВТБ 24, имеет некоторые преимущества. По отзывам в Сети от пользователей кредитных продуктов, банк является популярным, его услуги востребованы.

Преимущества работы с банком:

- Ставка процентов низкая по сравнению с другими учреждениями.

- Заявка рассматривается за короткий срок.

- Вносить платежи можно разными способами.

- Клиент может перекредитовать и объединить до 6 займов одновременно.

- Большая вероятность одобрения для надежных плательщиков.

- Клиент может оформить дополнительный кредит.

Узнать об особенностях оформления рефинансирования без страховки рекомендуется заранее у сотрудников ВТБ. Возможно, такие условия будут невыгодны для клиента.

Условия страхования и правила

Объектом страхования может быть жизнь и здоровье клиента, его платежеспособность. В случае оформления ипотеки некоторые программы предусматривают дополнительную защиту дома или квартиры от разрушения.

Программы «Лайф Плюс» и «Профи» имеют разные условия страхования. Не все клиенты могут получить полис, есть некоторые ограничения.

Какие требования предъявляются к лицам, желающим страховаться по программе «Лайф Плюс»:

- На момент начала действия договора клиент должен быть совершеннолетним, возраст не превышает 80 лет.

- Возраст клиента на момент окончания договора не превышает 80 лет.

- Клиент не должен состоять на учете в неврологическом, психоневрологическом диспансере.

- Клиент не должен иметь инвалидность.

- Человек не имеет онкологии, диабета, не страдает от некоторых сердечно – сосудистых патологий.

- Лицо не имеет ВИЧ и прочих патологий, связанных с вирусом иммунодефицита.

В программе «Профи» могут принимать участие лица, которые достигли совершеннолетия, но не старше 55 лет, в том числе на окончание действия договора. Если лицо состояло на лечении в наркологическом диспансере или имело психоневрологические отклонения, в выдаче полиса может быть отказано.

Если относительно договора страхования возникли споры, они разрешаются мирным путем при помощи переговоров. Если согласие не было достигнуто, можно разрешить вопрос в суде.

Виды страховых программ

Клиенты, которые получают кредит наличными, могут оформить полис страхования для защиты жизни и здоровья. Такое страхование является добровольным. Виды предоставляемых программ – «Лайф Плюс» и «Профи».

Первый вид предусматривает покрытие риска, если человек потерял способность трудиться или ушел из жизни. Второй вариант покрывает риски потери работы, способности к труду, смерти.

Если наступил страховой случай, застрахованный, его родственники или представители должны обратиться с соответствующими документами в офис банка. Сроки регулируются в зависимости от произошедшей ситуации – если человек получил инвалидность, был госпитализирован – срок составляет 30 дней. При потере работы время обращения составляет 10 дней.

Выберите кредит

Возможности рефинансирования

Если по каким-то причинам вы не можете больше платить по взятому займу или хотите снизить проценты по выплате, у вас всегда есть возможность перекредитования в другом банке. «ВТБ рефинансирование» — это программа для физических лиц, которая позволяет выгодно получить средства на погашение таких кредитов, как:

- потребительский;

- ипотека;

- автокредит;

- кредитная карта.

При этом действующая ссуда может быть как с залогом, так и без него.

Рефинансирование кредита в банке ВТБ

сроки кредита

от 6 месяцев до 5 лет

Сумма кредита

от 600 тысяч рублей

ставка кредита

от 13,5% годовых

* — объединение до 6 кредитов и кредитных карт

Выбор данного банка для рефинансирования в 2020 году дает следующие возможности:

- снижение процентной ставки;

- высокий процент одобрения заявок клиентам с хорошей кредитной историей;

- перекредитация до 6 кредитов путем объединения в один новый;

- получение дополнительной суммы помимо ссуды на погашение кредитов в других банках.

Таким образом, вы сможете вместо нескольких платежей в месяц делать только один, существенно экономя при этом.

Требования к заемщикам

Для того, чтобы оформить рефинансирование кредита в ВТБ необходимо соответствовать следующим требованиям:

- Гражданство — Российская Федерация.

- Возраст — от 21 до 70 лет (на дату погашения кредита).

- Трудоустройство — наличие постоянного подтвержденного источника дохода.

- Трудовой стаж — не менее 1 года.

- Среднемесячный доход — не менее 30 тыс. рублей для заемщиков в Москве и Московской области, 20 тыс. рублей — для заемщиков из других регионов РФ.

- Регистрация (прописка) — постоянная регистрация в одном из регионов присутствия банка. Возможна временная регистрация, при условии что она будет подтверждена документально.

Документы для рефинансирования в ВТБ

Для оформления рефинансирования в банке ВТБ вам понадобится следующий пакет документов:

- Паспорт гражданина РФ

- Страховое свидетельство обязательного пенсионного страхования (СНИЛС) — ламинированная зеленая карточка. Для военнослужащих СНИЛС предоставлять не требуется.

- Кредитная документация по кредитам в других банках. Это может быть либо кредитный договор, либо уведомление о полной стоимости кредита, либо иная документация содержащая необходимые параметры займа. То есть, кредитная документация должна содержать следующую информацию — номер кредитного договора, дата оформления, процентная ставка по кредиту, сумма задолженности на ближайшую дату платежа, реквизиты для безналичного погашения (БИК банка, кор.счет, номер лицевого счета и тд.).

- Документ, подтверждающий доход/занятость — справка 2-НДФЛ или справка по форме банка не менее чем за последние 6 месяцев. При сумме кредита более 500 тысяч рублей понадобится копия трудовой книжки, заверенная работодателем. Срок действия справок составляет 1 месяц.

Если Вы получаете зарплату на карту банка ВТБ, то для оформления рефинансирования Вам понадобится только Паспорт, СНИЛС и кредитная документация по кредиту в другом банке. То есть, справка 2-НДФЛ вам не понадобится. Но при сумме кредита более 500 тысяч копия трудовой книжки все-таки понадобится.

Условия

Несмотря на желание привлечь больше россиян в качестве своих клиентов, банковское учреждение с осторожностью подходит к вопросу о заключении договора о перекредитовании, и не каждый сможет получить его. Для этого будущий заемщик должен соответствовать определенным критериям:

- возрастной диапазон 21-70 лет;

- отсутствие судимости;

- местная регистрация и гражданство России;

- отличная кредитная история;

- стабильный доход, документально подтвержденный (не менее 20 тыс. рублей, а для москвичей – не менее 30 тыс. рублей);

- официальное трудоустройство и трудовой стаж на последнем месте не менее 1 года;

- наличие созаемщиков или поручителей;

- до конца завершения договора остается не меньше 3 месяцев;

- сумма фиксируется только в рублях.

Это основные требования для претендентов.

Особенная ставка действует для Ипотеки с господдержкой

Рефинансирование в ВТБ24 невозможно для претендентов с проблемной историей и заемщиков, оформивших займы в этой же финансовой организации, а также в «ТрансКредитБанк», «Почта-Банк», «Лето-Банк» и «Банк Москвы».

Условия для конкретного претендента, как и при оформлении любой кредитной программы, могут отличаться и во многом зависят от его статуса и его данных.

Условия программы «Рефинансирование»

Заемщик может запросить от 100 тыс. до 5 млн. руб. Максимальный срок кредитования составляет 5 лет для новых клиентов банка. Для корпоративных предусмотрены более лояльные условия. Им предоставляют кредит до 7 лет.

Процентная ставка стартует от 11% годовых при сумме кредита 500 000 — 5 000 000 рублей. Есть возможность снизить ставку на 3%. Но это при условии, что клиент эффективно использует кредитную Мультикарту «Привилегия» с опцией «Заемщик».

Рефинансировать можно до 6-ти действующих кредитов и кредитных карт. Они могут быть оформлены в разных банка. Основной кредит выдают без предоставления залога и поручительства. Денежные средства, которые получены для погашения кредитов других банков, перечисляют без дополнительных комиссий.

Какие потребуются документы

Для подачи заяви нужно предоставить:

- паспорт гражданина РФ;

- СНИЛС (страховое свидетельство государственного пенсионного страхования);

- справку 2-НДФЛ за последние 6 месяцев работы (срок ее действия составляет 30 календарных дней с момента выдачи).

Вместо справки о доходах в некоторых случаях есть возможность подтвердить доходы справкой по форме банка или предоставить документ, заполненный в свободной форме. Но в нем должны быть указаны основные данные:

- название предприятия и контактные данные;

- размер ежемесячного дохода с учетом оплаты налоговых сборов;

- занимаемая должность;

- стаж работы у данного работодателя.

При выдаче ссуды корпоративным клиентам не требуется предоставление справки о доходах. Эта информация находится в банковской базе. Если кредит выдают на сумму более 500 тыс. руб., клиент предоставляет копию трудового договора или трудовой книжки, заверенную работодателем. Также нужно предоставить кредитный договор действующего займа и его копию.

Что такое рефинансирование кредитов других банков

Рефинансирование — это получение нового займа под низкий процент, чтобы погасить им один или несколько невыгодных кредитов других банков. Эту операцию некоторые также называют перекредитование.

Например, у вас есть несколько займов в разных банках: автокредит, потребительский, кредитная карта или даже ипотека. В сумме в месяц вы отдаете банкам довольно много денег, причем платежи проходят в разные дни… Словом, сплошные сложности! И тут вы делаете рефинансирование:

1 берете еще в одном банке, например, ВТБ, новый кредит на более выгодных условиях.

2 погашаете полученными деньгами все ранее взятые займы.

3 спокойно возвращаете средства в ВТБ в течение нескольких лет.

Почему это выгодно заемщикам?

Рефинансирование кредитов позволяет решить одну или сразу несколько типичных проблем заемщиков:

✓ объединить несколько займов в один, чтобы не путаться, совершая платежи в разные дни;

✓ снизить процентную ставку, чтобы снизить долговую нагрузку и переплату;

✓ увеличить срок кредитования, чтобы уменьшить размер ежемесячного платежа;

✓ получить на руки дополнительные наличные на решение насущных проблем.

Наиболее выгодно рефинансирование будет для тех заемщиков, которые брали кредиты пару лет назад, когда был период высоких ставок.

Почему это выгодно банкам?

Перекредитование выгодно не только для физических лиц, но и для банков, иначе бы они не стали постоянно улучшать условия программ рефинансирования.

Дело в том, что банки таким образом переманивают наиболее дисциплинированных и платежеспособных клиентов у своих конкурентов.

Когда данная процедура невыгодна?

Рефинансирование не всегда выгодно. Особенно, если в расчетах руководствоваться только процентной ставкой. Чтобы не попасть впросак и не нажить себе дополнительных проблем, следует помнить о некоторых правилах.

- Разница в годовых должна быть приличной. Это значит – как минимум 3-4 процента.

- Придется оплатить новую страховку. Даже при заключении одного страхового договора в день открытия кредита, ВТБ попросит опять внести деньги за новый полис. Если отказаться, можно «проиграть» в ставке или получить отказ в заявке.

- Рефинансируется не более 6 кредитов. ВТБ не возьмет больше шести сторонних займов.

- Маленькие суммы перебрасывать в другой банк невыгодно. Целесообразнее ссуды менее 500 000 рублей погашать у прежнего кредитора. Повышенная ставка и дополнительные расходы сделают проведение процедуры бессмысленной, а порой и совершенно накладной.

Рефинансирование способно помочь в выплатах и сэкономить на процентах, но только тем, кто изучит нюансы услуги и просчитает размер выгоды. Только взвесив все «за» и «против», можно отправлять заявку и ждать ощутимой свободы в кредитных делах.

Предложения конкурентов

Среди конкурентов ВТБ в качестве альтернативы подойдут следующие предложения:

- Среди таких же крупных и надежных банков можно выделить предложения рефинансирования Сбербанка (фиксированные 12,9%) и Альфа-Банка (от 9,9% годовых). У них также требуется подтверждение дохода и страхование не является обязательным.

- При крупных суммах кредита, с достаточно удобным банковским оформлением и минимальными требованиями к заемщикам стоит обратиться в Росбанк (9,99% годовых) или Почта Банк (от 7,9%).

- Если физическому лицу требуется небольшая сумма (до 300 000 ₽), то лучше всего подойдет программа Тинькофф, дающая освобождение от уплаты процентов на 4 месяца. Кроме этого банк отличается наиболее простым и удобным оформлением.

- При очень крупных суммах рефинансирования можете также обратиться в Газпромбанк.

ВТБ предлагает отличный продукт для физических лиц с достаточно выгодной процентной ставкой. Плюсом является и возможно подачи заявки на предварительное рассмотрение в онлайн режиме. Немного омрачает ситуацию активные включения в договор страховки. Но при желании и настойчивости можно добиться получения рефинансирования кредитов на тех же условиях, но без страхования.

Оформить заявку на кредит

Какие кредиты можно рефинансировать

Сегодня в ВТБ можно снизить ставки следующих займов в рублях:

• потребительский,• автокредит,• ипотека,• задолженность по кредитным картам.

Всего можно объединить до 6 различных кредитов, выданных разными банками.Важно также, чтобы до окончания срока кредитования оставалось не менее 3 месяцев. А главное, чтобы не было просроченной задолженности

ВТБ просто не выдаст деньги неплатежеспособным клиентам с подпорченной кредитной историей

А главное, чтобы не было просроченной задолженности. ВТБ просто не выдаст деньги неплатежеспособным клиентам с подпорченной кредитной историей.

Не подлежат рефинансированию кредиты банков Группы ВТБ, а также «Почта Банка»!

Их можно перекредитовать в любом другом банке страны.

✓Почему это выгодно при автокредите

Рефинансирование позволит вам снять залог. Вместо автокредита у вас будет обычный кредит наличными.

✓Почему это выгодно при кредитной карте

Рефинансирование задолженности по кредитке выгодно, поскольку ставка по кредиту наличными всегда ниже, чем по карте.

Суть предложения ВТБ

Главное при подаче заявки на рефинансирование – рассчитать, что перезаключение договора будет выгоднее. Для этого соотносим описание предложения от ВТБ с уже имеющимися условиями по погашению долга. В первую очередь смотрим на ставку: здесь годовые фиксируются на 11% вне зависимости от количества кредитов, общей суммы задолженности и сложившейся ситуации. Также возможно увеличение процента до 12%, если размер обязательств не превышает 500 000 рублей.

Но указанные 11% не являются окончательными. Каждый клиент может претендовать на снижение начального тарифа на 3%. Чтобы получить скидку, достаточно:

Если выполнить перечисленные требования, то ВТБ пересчитает переплату по новой ставке. Как правило, после подобного понижения кредит становится в разы выгоднее прежнего займа.

Второй момент – возможная сумма перекредитования. Банк принимает заявки размером от 100 000 до 5 000 000 рублей. Но если суммарная величина ссуды меньше, ФКУ откажет в сотрудничестве, а при превышении – рассмотрит запрос в индивидуальном порядке. Как показывает практика, незначительный выступ за максимальный лимит допускается.

Третьим шагом станет определение предельного срока погашения. Для зарплатных и корпоративных клиентов период возврата денег может занимать до 7 лет. Остальные заемщики должны уплатить платежи в течение 5 лет. Продление максимального срока не допускается.

Когда необходима перекредитация в ВТБ: плюсы сделки

Перекредтование актуально в следующих ситуациях:

- Изменение рыночных условий. В секторе кредитования наметилась тенденция снижения ставок. Заемщикам, оформившим ссуду пару лет назад, выгодней перекредитоваться в ВТБ под меньший процент.

- Сложность погашения. Закредитованность в разных банках часто приводить к просрочкам – клиент не успевает внести один платеж, как подходит срок по другому. Рефинансирование ВТБ позволяет объединить взносы.

- Финансовые трудности. Перекредитация помогает облегчить платежную нагрузку. Уменьшение ежемесячного взноса – весомый аргумент переоформления кредита по новым условиям.

Дополнительные плюсы работы с банком:

- возможность предварительного одобрения заявки через интернет;

- платежные льготы – кредитные каникулы в форс-мажорных ситуациях уберегут от просрочек;

- удобство погашения – в Москве и регионах расположено много офисов и платежных сервисов самообслуживания.

Отзывы о перекредитовании в ВТБ преимущественно положительные. Максимальную выгоду смогут получить держатели зарплатных карт ВТБ. Банк часто запускает разные акции рефинансирования для привлечения новых клиентов – это неплохой шанс сэкономить деньги и снизить платежную нагрузку.

Рефинансирование в ВТБ24 от 13,9%

Рефинансирование ипотечного кредита

Если у клиента прекрасная кредитная история, банк охотно заключает с ним соглашение. Самая востребованная программа – потребительские кредиты, а добиться этого же по ипотечному кредиту намного сложнее. Принимаются займы для приобретения первичного и вторичного жилья. Обязательное документальное подтверждение предыдущего кредитора об оставшейся к погашению сумме.

Минимальный процент составляет от 8,3

Если клиент получает разрешение на перекредитование по ипотеке, то его квартира или дом, выступающие залоговым имуществом у предыдущего кредитора, переходят в залог ВТБ 24. С заемщиком заключается новый ипотечный договор: сумма — от 500 тыс. до 30 млн. рублей, срок – от 5-30 лет. Годовая ставка колеблется и корректируется от статуса клиента и вида ипотеки:

- для зарплатных клиентов ВТБ – от 8,3%;

- для клиентов других банков – от 8,5 %;

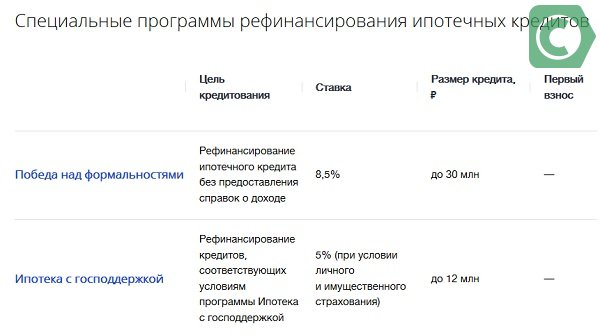

- Рефинансирование ипотечного кредита без предоставления справок о доходе – от 8,5 %;

- Рефинансирование кредитов, соответствующих условиям программы Ипотека с господдержкой — 5% (при условии личного и имущественного страхования).

Этапы оформления сделки по перекредитованию жилищных займов

Вам может быть интересно:

Потребительский кредит для физических лиц

Требования к заемщикам

Перед тем как обратиться в ВТБ 24 для рефинансирования кредита, следует удостовериться, что имеется полное соответствие установленным требованиям. В противном случае клиенту будет отказано в предоставлении услуги. Пользователь должен написать заявление с просьбой о перекредитовании, указав все необходимые данные.

Параметры, которым нужно соответствовать:

- Гражданство – Россия.

- Регистрация – постоянная.

- Место работы – постоянное.

- Стаж – 1 год на последнем месте работы.

- Доходы – подтверждены справкой по форме 2-НДФЛ.

- Возрастная группа – от 21 до 70 лет.

- Заработная плата – от 20 тыс. руб.

Обратите внимание, что для того, чтобы заявка была одобрена, нужно обратиться в филиал, который является ближайшим к месту прописки клиента. Все условия должны быть соблюдены в обязательном порядке, иначе в предоставлении услуги будет отказано

Лучше позаботится о перекредитования заблаговременно, пока не образовалась задолженность. В противном случае вероятность одобрения будет минимальной.

Какие существуют виды рефинансирования в ВТБ

VTB предлагает программу, которая предусматривает переоформление кредита и для собственных должников. Условия по сотрудничеству в данном случае будут аналогичными.

Виды сотрудничества, в зависимости от типа действующего займа:

Потребительский – сумма задолженности выплачивается только после подачи заявку и ее одобрения. Не каждый пользователь может рассчитывать на принятие решения в его пользу

Обратите внимание, что банк не станет связываться с теми должниками, которые оплачивали по кредиту менее 3 месяцев.

Автокредитование – сотрудничество возможно, если сумма задолженности составляет от 30тыс. до двух млн

рублей. Сроки перекредитования составляют до 5 лет под процент от 13,95%. Автотранспорт должен подлежать страхованию КАСКО.

Для получения более подробной информации свяжитесь со службой поддержки клиентов по номеру: 8(800)-100-24-24. Опытные сотрудники помогут решить любой информационный вопрос. При необходимости можно посетить офис компании лично. Консультация потенциальных и действующих клиентов осуществляется на бесплатной основе.

Требования к физическим лицам

Для получения положительного решение кредитора, заемщик, как минимум, должен соответствовать всем требованиям финансовой структуры и, как максимум – предоставить весь перечень необходимых документов.

Прежде всего, следует будет обнародовать список требований, выполнение которых, является обязательным условием для рефинансирования, к примеру, потребительского кредита в ВТБ.

- Возраст потенциального заемщика не должен быть ниже отметки в 21 год;

- Будущий клиент ВТБ банка в обязательном порядке должен быть гражданином Российской Федерации;

- Место постоянной регистрации и адрес фактического проживания должны находиться на территории РФ.

Из вышеуказанного можно сделать несложное умозаключение – требование ВТБ банка невыполнимыми или сложными не являются.

Если же говорить о том, какие документы нужны для рефинансирования кредита в ВТБ, то уделить внимание действительно есть чему, так как спектр «бумаг» хоть и небольшой, за то, каждая из справок отыгрывает очень весомую роль в процессе рефинансирования займа как ипотечного, так и потребительского.

- Паспорт гражданина Российской Федерации;

- Документ на выбор, который бы подтверждал уровень ежемесячного дохода заемщика (в справке должны быть данные за последние 6 месяцев):

- справка по форме НДФЛ-2;

- справка по форме банка;

- справка, заполненная в свободной форме.

- Документация, говорящая о текущем состоянии кредита, выданного иным банком:

- кредитный договор со сторонней финансовой структурой;

- чеки о ежемесячном внесении платежей в счет погашения займа, если таковы уже были внесены;

- документ, говорящий о полном размере займа к погашению.

- СНИЛС.

Образец справки по форме банка для получения кредита в Банке ВТБ

Помимо всего указанного стоит отметить, что потенциальный заемщик, который осознает невысокий уровень получаемого дохода, может самостоятельно повысить свои шансы на получение одобрительного ответа ВТБ банка.

- Предоставить какое-либо имущество в качестве залога:

- акции;

- ценные бумаги;

- автомобиль;

- частный дом;

- квартиру;

- земельный участок.

- Привести в банк человека, который мог бы поручиться за своевременное внесение основным заемщиком платежей в счет погашения рефинансируемого кредита:

- друг, коллега или родственник;

- брокер – человек, специализирующийся на поручительстве обеспеченных граждан в банке (стоимость его услуг колеблется в районе 10% от размера ссуды).

Рефинансирование кредитов других банков в ВТБ производится на приемлемых условиях, особенно, в 2018 году, когда процентные ставки более чем невысокие, а поэтому, смогут удовлетворить ожидания чуть ли не каждого россиянина, главное – при рефинансировании в ВТБ правильно подать онлайн-заявку.

Когда нужно перекредитование?

Более низкая процентная ставка – это не повод менять банк и заключать с ВТБ договор на перекредитование. К рефинансированию прибегают только в трудных финансовых ситуациях, когда возникают проблемы с уплатой долга. Речь идет о весьма распространенных обстоятельствах.

- Недостаточный доход. Зарабатываемых денег не хватает заемщику, чтобы своевременно рассчитываться с банком. Повторное кредитование поможет увеличить срок предоставления займа, за счет чего уменьшится ежемесячный платеж. Однако общая переплата обязательно увеличится.

- Много кредитов. Если у клиента открыто сразу несколько займов в различных ФКУ, то легче и удобнее объединить их в один долг. Тогда не возникнет путаницы с отчетной датой и суммой задолженности.

- Возникновение дополнительного долга. Нередко физлицо выступает поручителем, и при взыскании обязан выплачивать не только свой, но и чужой кредит. Тогда целесообразнее объединить два договора в один – для удобства и пониженной ставки.

- Желание увеличить заем. Если при действующем кредите заемщику нужны еще средства, можно оформить рефинансирование с добавкой на личные нужды. Ежемесячные выплаты увеличатся, зато деньги сверхсуммы будут сразу выплачены наличкой.

- Индивидуальное предложение. Зарплатникам ВТБ предлагается особые условия, которые выгоднее текущих пунктов по кредиту. Если ставка намного меньше, то рефинансирование поможет снизить переплату и сэкономить на займе.

Перекредитование не снимает с должника взятые обязательства по выплатам. Однако с его помощью можно скорректировать первоначальные условия и сделать погашение максимально выгодным и удобным. Привлекает и индивидуальный подход – окончательные тарифы, лимиты и сроки оговариваются ВТБ с каждым новым клиентом.

Какие кредиты можно рефинансировать?

Рефинансировать можно разные виды кредитов. Самое главное чтобы оформлены они были не менее чем за 6 месяцев, предшествующих дате подачи заявки на рефинансирование и отсутствовала текущая просроченная задолженность по ним. Если эти условия соблюдены, то вы можете подать заявку на рефинансирование таких кредитов, как:

- Ипотечное кредитование;

- Автокредиты;

- Потребительские кредиты;

- Кредитные карты.

В том случае если у вас несколько видов кредитов, нет необходимости рефинансировать каждый в отдельности. В соответствии с программой, все эти виды могут легко объединиться в одном договоре. Это правило действует и в отношении кредитных продуктов, взятых в разных банковских учреждениях.

Погашение потребительского займа

Общая сумма долга с процентами разделена на равные платежи – аннуитетный метод погашения. Для оплаты кредита предусмотрены следующие варианты:

- Посредством сервисов ВТБ: внесение через кассу банка, платежный терминал. Альтернативный способ – настроить автоплатеж в интернет-банкинге – VTB-Online.

- Перевод с любой карты – срок зачисления средств до 3-х дней.

- В отделение «Почты России», операционных точках «Золотая Корона».

Для досрочного погашения кредита надо подать заявление в банк или через онлайн-сервис, выбрать вариант корректировки графика и внести на счет деньги. Комиссия за возврат долга раньше срока не взимается.

Заемщики ВТБ в рамках программы «Рефинансирование» могут воспользоваться дополнительными возможностями:

- Льготным платежом. Снижение трех первых взносов – клиент уплачивает только процентную часть долга, тело кредита распределяется на остальной срок.

- Кредитными каникулами. Пропуск одного платежа раз в полгода. Услуга доступна спустя 6 месяцев погашения, стоимость активация опции – 2000 р.

Реквизиты — Банк ВТБ — личный кабинет для физических лиц Петрозаводск

Отделения Личный кабинет ВТБ банка в городе Петрозаводск, режим работы

В городе Петрозаводск работает на 05.12.2020 более 14 отделений онлайн банка ВТБ. Вся необходимая информация находиться ниже.

| Отделение | Адрес Личный кабинет ВТБ банка | Режим работы |

|---|---|---|

| «Петрозаводский» | 185030, Республика Карелия, г. Петрозаводск, ул. Л. Чайкиной, д. 21 | Понедельник-пятница: 9:00-19:00; Суббота: 10:00-17:00 |

| Почта Банк | г. Петрозаводск, аллея Березовая, д. 31 | Пн-Пт: 09:00-20:00; Сб: 09:00-18:00; Вс: выходной день; |

| Почта Банк | г. Петрозаводск, пр-т Октябрьский, д. 13 | Пн-Пт: 09:00-20:00; Сб: 09:00-18:00; Вс: выходной день; |

| Почта Банк | г. Петрозаводск, ул. Ватутина, д. 18 | Пн-Пт: 09:00-18:00; Сб-Вс: выходной день; |

| «Державинский» | 185035, Республика Карелия, г. Петрозаводск, ул. Киров, д. 19 | Понедельник-пятница: 9:00-20:00; Суббота: 9:00-16:00 |

| «Центральный» | 185035, Республика Карелия, г. Петрозаводск, просп. Ленина, д. 37 | Понедельник-пятница: 10:00-19:00 |

| Почта Банк | г. Петрозаводск, пр. Ленина, д. 8 (ул. Кирова, д. 24/8) | Пн-Пт: 09:00-21:00; Сб: 10:00-17:00; Вс: выходной день; |

| Почта Банк | г. Петрозаводск, ул. Дзержинского, д. 5 | Пн-Пт: 09:00-20:00; Сб: 09:00-18:00; Вс: выходной день; |

| Почта Банк | г. Петрозаводск, ул. Антонова, д. 6 | Пн-Пт: 09:00-13:00, 14:00-18:00; Сб-Вс: выходной день; |

| Почта Банк | г. Петрозаводск, пр-т Ленина, д. 37 | Пн-Пт: 09:00-21:00; Сб-Вс: 10:00-17:00; |

| Почта Банк | г. Петрозаводск, ул. Кемская, д. 8/24 | Пн-Пт: 10:00-19:00; Сб-Вс: выходной день; |

| Филиал Банка ВТБ (ПАО) в г. Петрозаводске | 185035, Республика Карелия, г. Петрозаводск, Куйбышева улица, д. 4 | |

| «Антикайнена | 185035, Республика Карелия, г. Петрозаводск, ул.Антикайнена, д. 1А | Понедельник-пятница: 10:00-19:00 |

| Почта Банк | г. Петрозаводск, ул. Сортавальская, д. 11 | Пн-Пт: 09:00-20:00; Сб: 10:00-18:00; Вс: выходной день; |

Порядок рефинансирования кредита в ВТБ 24

Рефинансирование кредитов других банков физическим лицам в ВТБ 24 начинается с заполнения онлайн-заявки на сайте ВТБ 24. Одобрят ли ему рефинансирование, а также на каких условиях оно будет произведено, зависит от результатов ее рассмотрения.

Далее банк пришлет вам в смс-сообщении предварительное решение — чаще всего сотрудники банка сообщают, что требуется предоставить дополнительные бумаги. Начинается сбор пакета документов — для этого нужно обратиться в бухгалтерию работодателя и предыдущий банк, после чего указанный пунктом выше список должен быть предоставлен сотрудникам ВТБ в назначенный день.

Кроме документов, должно быть подано заявление. Заполнить его нужно в соответствии с полями для ввода данных:

- Паспортные данные;

- Номера и названия документов, приложенных к заявлению;

- Указание, будут ли привлечены поручители и созаемщики;

- Данные о трудоустройстве;

- Сведения о всех объединяемых кредитах;

- Контактные данные заявителя.

В течение пяти рабочих суток принимается решение о том, перекредитовывать ли клиента. Если решение положительное, то клиент должен будет явиться лично в отделение ВТБ, чтобы заключить новый договор кредитования. Все прежние долги заемщика, указанные в новом договоре, погашаются ВТБ в течение нескольких дней с момента подписания договора. Далее клиент должен походить по банкам, забирая там справки об отсутствии задолженностей и претензий.

Если же было принято отрицательное решение, подавать заново документы на рассмотрение можно не раньше, чем спустя 90 суток с момента подачи предыдущего заявления. Кроме того, в таком случае придется приложить документы к заявлению, подтверждающие, что финансовые возможности клиента за этот период увеличились.

Требования и необходимые документы

Требования к заявителям на рефинансирование минимальны. Клиент должен:

- иметь гражданство РФ;

- быть прописанным либо иметь постоянную регистрацию в субъекте РФ, в котором есть филиал данного кредитора;

- иметь регулярный источник дохода с возможностью подтверждения.

Чтобы перевести свой действующий кредит в ВТБ, нужно представить следующие документы:

- Личный паспорт гражданина РФ.

- Документальное подтверждение доходов: 2-НДФЛ, банковскую справку либо справку в свободной форме.

- Документация по действующей ссуде. Это может быть кредитное соглашение либо уведомление о полной стоимости займа.

- СНИЛС.

Необходимо представить оригинал документа о доходе, заверенный соответствующими подписями. Также нужно учитывать, что срок его действия не более месяца. Поэтому лучше брать справку непосредственно перед тем, как подать заявку.

Для тех клиентов, которые получают заработную плату в данном банке, действуют особые условия. Кроме более низких ставок им не нужно подтверждать свой доход, поэтому предоставляются только:

- личный паспорт;

- СНИЛС (не обязательно, но желательно);

- документацию по ссуде, которую требуется рефинансировать.

Вероятность одобрения заявки повышается для зарплатных клиентов и заявителей, имеющих хорошую кредитную историю.

Требования к задолженностям перед другими банками

Рефинансировать в ВТБ можно только кредиты других банков не входящих в группу ВТБ и ПАО «Почта Банк». Кредиты подлежащие рефинансированию могут быть как залоговые так и беззалоговые. Допускается объединение до 6 задолженностей, среди которых могут быть:

Рефинансировать в ВТБ можно только кредиты других банков не входящих в группу ВТБ и ПАО «Почта Банк». Кредиты подлежащие рефинансированию могут быть как залоговые так и беззалоговые. Допускается объединение до 6 задолженностей, среди которых могут быть:

- Потребительские кредиты;

- Автокредиты;

- Ипотека;

- Кредитные карты из разных банков.

Для заключения сделки у физического лица не должно быть просрочек по текущим долгам в течение последних 6 месяцев и на момент подачи заявки. До окончания срока действия кредитного договора должно оставаться минимум 3 месяца. Рефинансированию подлежат только рублевые кредиты.

Банк предоставляет специальную программу страхования: «Финансовый резерв», которая поможет избежать задолженностей в непредвиденных ситуациях. В случае наступления страхового случая ваш кредит погасит страховая компания. Для оформления данной услуги дополнительных документов не требуется. Более подробно с данной программой можно ознакомиться на сайте ВТБ Банка.

Заключение

Процедура перекредитования выгодна не во всех случаях. Расходы на страхование и переоформление, а также затрата личного времени вряд ли оправдается, если уже выплачена большая половина долга. Заранее следует уточнить стоимость процедуры по независимой оценки недвижимости. Надо ответственно отнестись к имеющимся доводам за и против, чтобы рефинансирование в VTB24 было по-настоящему выгодным.

Получить подробную информацию можно, позвонив в техническую поддержку финансовой организации по телефону: 8(800)100-24-24. Опытные специалисты помогут разобраться в сложившейся ситуации и посоветуют наиболее подходящий банковский продукт.