Чем отличается лизинг от кредита?

Содержание:

- Вам нравятся модификации

- Чем отличается лизинг от автокредита

- Что выгодней предприятиям и физическим лицам

- Преимущества кредита на авто перед лизингом

- Сравнительная таблица по автокредиту и обычному займу: что выбрать для покупки машины

- Видео по теме:

- 14 базовых тренировок сидя, которые подходят для людей с ограниченной подвижностью

- Лизинг или кредит – денежный расчет

- «Каждый второй покупатель авто в лизинг имеет зарплату меньше 1000 рублей»

- Чем лизинг лучше кредита

- Лизинг автомобилей для физических лиц

- В чем плюсы лизинга

- Частые ошибки, которые люди совершают при покупке подержанного автомобиля

- Половина автомобилей в 2014 году будет куплена в кредит

- Что такое кредит

- Когда лизинг выгоднее, чем кредит?

- Основные сведения о лизинге

- ЛИЗИНГ

- Чем отличается лизинг от автокредита

- Сравнение лизинга и кредита

Вам нравятся модификации

Хотите покрасить свой BMW в розовый, поставить дизайнерские диски — если вы владелец авто — пожалуйста, все, что чувство вкуса вам подсказывает. Если добавленные модификации повышают стоимость вашего — отлично, вы сможете вернуть свои инвестиции, когда решите продать авто.

Если вы выплачиваете кредит, то до окончания срока выплат договор разрешает ограниченное количество модификаций (например, багажник на крышу), а с серьезными переменами придется дождаться последнего платежа.

А вот в лизинге допустимы только обратимые модификации — потому что вы должны вернуть авто первозданный вид до передачи лизинговой компании (с учетом естественного износа). Даже если изменения только увеличат стоимость авто, в договоре лизинга, вероятнее всего, сказано, что нужно вернуть авто таким, каким вам передали его в пользование.

Чем отличается лизинг от автокредита

Оформление потребительского или целевого кредита – привычный для россиян способ покупки машины. Однако у этого способа есть недостатки – значительная переплата и длительный период погашения займа. Альтернатива – лизинг. Сущность этого продукта заключается в финансировании использования транспортного средства с возможностью его дальнейшего выкупа. Лизинговая компания приобретает автомобиль у дилера в свою собственность. После этой процедуры она передает его физическому лицу в аренду с правом покупки.

Автокредит – предоставление займа на приобретение машины. Физическое лицо ежемесячно проводит выплаты в пользу банка или салона по продаже транспорта. Все расходы, которые связаны с обслуживанием предмета договора, то есть автомобиля, берет на себя гражданин. Лизинг от кредита отличается не только этим. Если объяснять простым языком, то разницу между двумя программами можно оформить в виде таблицы.

Сравнительная таблица

|

Параметры |

Автокредит |

Лизинг |

|

Привязка к региону |

Да |

Нет |

|

Время, требуемое для одобрения заявки |

От одной до нескольких недель |

1-2 рабочих дня |

|

Платеж |

Ежемесячно |

Возможность осуществлять переводы по индивидуальной программе |

|

Заверение документов у нотариуса |

Да |

Не обязательно |

|

Первоначальный взнос |

От 10 до 40% |

Примерно 35% |

|

Комиссии за обслуживание, открытие и ведение счета и др. |

Да |

Нет |

|

Страхование |

7-10% |

Включено в удорожание (примерно 5-7%) |

|

Оплата страховки |

Клиент |

Лизинговая компания |

|

Средний срок |

3 года |

2-3 года |

|

НДС |

Единовременная уплата при приобретении автомобиля в кредит |

С каждого лизингового платежа можно возместить налог из бюджета |

|

Налог на имущество |

Стандартная оплата клиентом, так как он является собственником |

Оплату проводит лизингодатель (пока машина находится у него на балансе) |

|

Дополнительное обеспечение |

Да |

Нет |

Сравнение лизинга и кредита, которое приведено в таблице, отдает больше преимуществ второму варианту, но не все так однозначно. Чтобы понять, что выгоднее, необходимо рассмотреть достоинства и недостатки каждого из способов. Начнем с лизинга.

Что выгодней предприятиям и физическим лицам

Если разбираться в вопросе что выгодней предприятиям кредит или лизинг, ответ будет очевидным: конечно лизинг. Предприятие может арендовать любое необходимое оборудование или нужный для производственных целей транспорт. При этом выплаты производятся в режиме, наиболее удобном для предприятия. Выплаты можно проводить в качестве расходных операций и включать в баланс. Так можно минимизировать налогообложение. К окончанию срока лизинга, когда полностью спишется амортизация имущества, им станет владеть лизингополучатель.

Ответ на вопрос что более выгодно для физического лица лизинг или кредит неоднозначен. Например, заёмщик может оформить автокредит с довольно лояльными условиями кредитования. Он сразу станет собственником автомобиля, только не сможет продать его, пока не погасит кредит. Часто, в кредит можно приобрести только новое транспортное средство.

В случае, когда транспортное средство берётся в лизинг, предоставляется возможность арендовать даже подержанный автомобиль с дальнейшим его выкупом. Составляется график платежей и расчёт амортизации. Главным минусом этого варианта являются высокие налоги для физических лиц и то, что юридически человек не считается собственником имущества.

Прежде чем сделать окончательный выбор, следует учесть множество факторов. То, что является оптимальным решением для одного человека, может не подойти другому. Необходимо учитывать:

- Состояние кредитной истории;

- Характеристики имущества (новое или б/у, стоимость, сроки эксплуатации и пр.);

- Процентные ставки;

- Кредитоспособность и статус заёмщика (является юридическим или физическим лицом, платит НДС или нет);

- Сроки рассмотрения заявки;

- Сроки погашения задолженности.

Преимущества кредита на авто перед лизингом

Банки и коммерческие организации, которые оформляют займы, предлагают клиентам купить авто в кредит, используя специальную программу. Она предусматривает выдачу денежных средств на покупку транспортного средства. Машина остается в залоге у банка до тех пор, пока заем будет полностью погашен. У такого способа есть ряд преимуществ:

- машина в кредит может быть взята даже в том случае, если у гражданина нет крупной суммы на первоначальный взнос;

- физическое лицо может выбрать ту модель, которая подходит по характеристикам и цене;

- кредиторы предлагают несколько программ автозаймов, отличающихся по условиям, процентным ставкам, срокам;

- при наличии хорошей кредитной истории, стабильного дохода гарантировано быстрое оформление;

- некоторые программы позволяют взять кредит без первого взноса.

Простыми словами кредит на автомобиль – финансовый инструмент, который выгоден всем. Гражданин может воспользоваться программой и купить ту машину, которая устраивает по всем параметрам. Банки получают прибыль. Автосалоны уверены, что смогут реализовать свою продукцию.

Важно! Планируя использовать автокредит для покупки новой машины необходимо провести расчеты по всем банковским программам (определить проценты, срок, размер переплаты и т.д.). Отзывы клиентов – отличный инструмент, позволяющий понять, какая организация работает на рынке честно, предоставляя выгодные условия своим клиентам

Сравнительная таблица по автокредиту и обычному займу: что выбрать для покупки машины

Итак, какой кредит выгоднее – потребительский или автокредит? Обобщим все сказанное выше в небольшой таблице.

|

Параметр |

Автокредит | Потреб-займ |

| Сумма | Равна стоимости машины по договору |

Устанавливается заемщиком и банком, расходование ее не отслеживается кредитором |

|

Ставка |

В пределах 15-18% | Завышена, обычно начинается от 20% |

| Сроки | 7-10 лет |

До 7 лет |

|

Ограничения |

Автомобиль уходит в залог банку | Отсутствуют |

| Требования к страховке | Обязательно КАСКО |

Отсутствуют |

|

Необходимость первоначального взноса |

В среднем 10% от стоимости машины | Отсутствует |

| Требования к автомобилю | Устанавливаются банком |

Отсутствуют |

Таким образом, потребительский заем дает покупателю возможность выбрать авто по своему вкусу и в дальнейшем распоряжаться им как заблагорассудится. Но получить такой кредит часто бывает достаточно сложно. Чтобы взять нужную сумму, клиенту приходится привлекать созаемщиков или дополнительно обеспечение. Автозайм получить проще – обеспечением по нему будет выступать приобретенная машина. Легче и выплачивать такой кредит, поскольку он дается под меньший процент и на более долгий срок, следовательно, платеж по нему будет вполне посильным.

Однако, если владелец авто начнет тяготиться выплатами, он может рефинансировать свой заем в любом другом банке или просто продать машину и перекрыть остаток долга. Авто-заемщик продать автомобиль не сможет, а рефинансированием автомобильных кредитов сегодня занимается один банк из 10, так что эта процедура тоже будет довольно затруднительной.

Видео по теме:

14 базовых тренировок сидя, которые подходят для людей с ограниченной подвижностью

Лизинг или кредит – денежный расчет

На первый взгляд и при базовом расчете авто в кредит может показаться выгоднее. Но не забывайте, что все сервисные услуги, оформление и ремонт – уже включены в стоимость лизингового платежа. Когда вы берете в кредит, вам посчитают голый платеж, а дополнительные расходы будете нести вы самостоятельно. И подсчитать наперед, во сколько вам обойдется забота о вашем авто – очень сложно.

Также на этапе оформления кредита вам надо оплатить страховку и регистрацию авто, что отягощает сумму первоначального взноса, а приобретая машину в лизинг – эти расходы делятся пропорционально на весь срок лизинга и объединяются в ежемесячные платежи.

Автолизинг привлекателен еще и тем, что оформление максимально простое и быстрое, а количество документов в два раза меньше, чем при оформлении автокредитования.

Но кредит для многих остается более понятной и привычной схемой приобретения товаров. Еще влияет тот факт, что юридически при оформлении кредита вы с первого дня являетесь собственником автомобиля. Приобретая же авто в лизинг, вас можно поздравить с владением машины только после того, как вы осуществите все выплаты.

Поэтому, лизинг или кредит — что лучше, решать только вам.

«Каждый второй покупатель авто в лизинг имеет зарплату меньше 1000 рублей»

Ассоциация лизингодателей Беларуси отмечает в своем обзоре рынка за 2015 год, что наравне с бытовой техникой или мебелью основными предметами в сегменте потребительского лизинга являлись легковые автомобили.

— Несмотря на кризисные явления, в нашей компании наблюдается рост интереса к автолизингу, — говорит заместитель генерального директора по маркетингу компании «Активлизинг» Владислав Смирнов. Компания занимает первое место в рейтинге Ассоциации лизингодателей по количеству договоров лизинга, заключенных с физическими лицами в сегменте легковых машин. — Примечательно, что 54% наших клиентов в 2015 году имели доход ниже 10 миллионов рублей (сейчас это 1000 рублей. — прим. ред.). Такие клиенты оформляли в лизинг автомобиль среднего класса и сроком действия договора 36 месяцев.

По данным компании «Активлизинг», большая часть клиентов — мужчины (68%) в возрасте от 31 до 40 лет (39%). При этом большинство клиентов выбирают вариант с авансом в размере 40%.

Чем лизинг лучше кредита

Лизинг автомобилей для физических лиц

В чем плюсы лизинга

Многим предприятиям приходится решать вопрос технического оснащения. Причины бывают разными: бизнес в стадии открытия (расширения) или требует технологического обновления – модернизации

Неважно, в какой сфере они работают, зачастую используют именно лизинговую сделку, как самую выгодную

+’В чем же выгода:

- Лизингополучатель экономит на налогах – уменьшается налогооблагаемая база в отношении выплат налога с прибыли, платежи по лизингу войдут себестоимость продукции.

- Компания без проблем обновляет свой технологический парк и может планировать успешную деятельность на длительный период.

- Хотя ставки по лизингу выше, нежели по кредиту, тем не менее в конечном итоге они являются более приемлемыми. Здесь нужно учитывать суммарную экономию на налоговых выплатах, технических возможностях лизингодателя и других финансовых преимуществах, которые покрывают переплату.

- Риск обеих сторон минимален. Имуществом владеет лизингодатель. Он же имеет право его забрать, если будут нарушены условия договора. Например, клиент обанкротится и не сможет делать выплаты.

- Оформить лизинговую сделку зачастую намного проще, чем кредит – незначительный риск в лизинговом бизнесе благоприятствует этому обстоятельству. Обеспечением договора является предмет лизинга.

- Договор о лизинге отличается большей гибкостью, нежели кредитное соглашение – схема расчетов выбирается индивидуально.

Требования лизинговых компаний в отношении партнеров более лояльны, в расчет может идти даже неофициальная доходная часть. Решения о заключении сделки принимаются в сжатые сроки, чего не скажешь о банковских займах. При лизинговом варианте тратится меньше времени на бюрократическую волокиту. Представители малого и среднего бизнеса активно используют лизинг в качестве апробированного метода, позволяющего обновить основной капитал.

Частые ошибки, которые люди совершают при покупке подержанного автомобиля

Половина автомобилей в 2014 году будет куплена в кредит

Что такое кредит

Кредит — это предоставление денежных средств обратившемуся на определенный срок под оговоренный процент.

Существует две основные формы кредитования:

- целевой — выделенные средства должны быть потрачены на нужды, которые были заявлены в момент обращения;

- потребительский — клиенту выдаются средства, которые могут быть потрачены на любые цели на усмотрение их получателя.

Главное отличие кредита от лизинга в том, что приобретенная в кредит техника, оборудование, автомобиль или иное имущество сразу оформляется в собственность заемщика.

Если кредит целевой, например, на приобретение недвижимости или автомобиля, то в большинстве случаев имущество в течение всего срока кредитования будет в залоге у банка. Также почти всегда существует требование о том, что активы должны быть застрахованы.

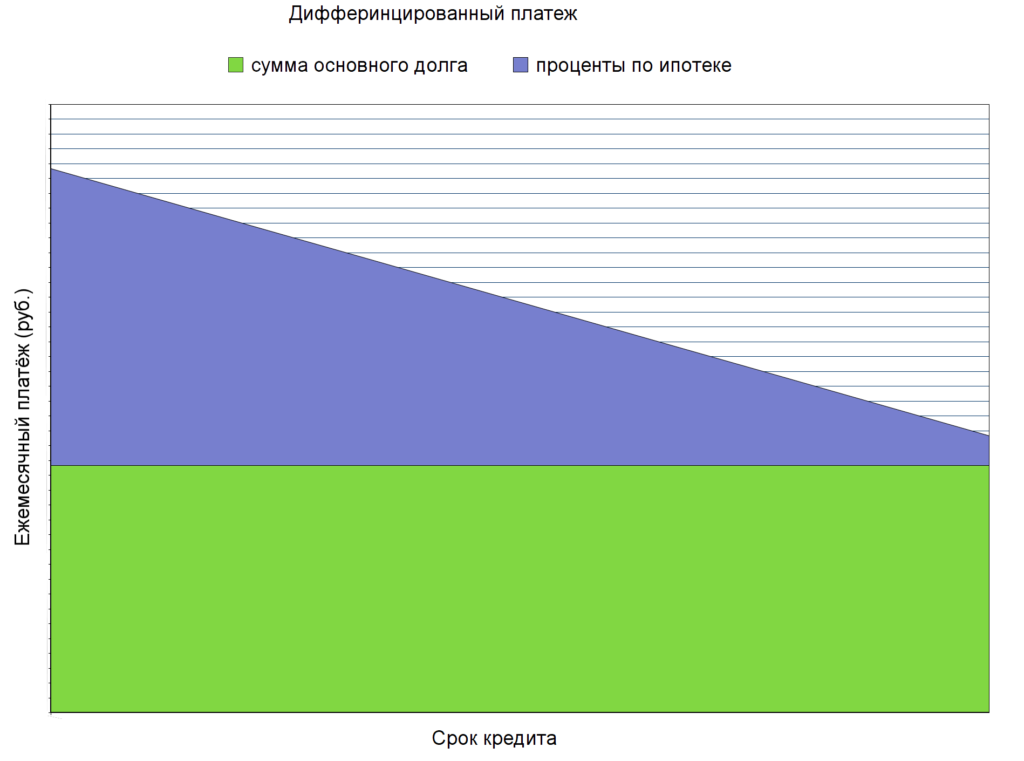

Выданные средства заемщик возвращает банку согласно подписанному графику платежей. Чаще всего это происходит каждый месяц равными суммами. Платеж состоит из двух частей — суммы, которая идет на погашение основного долга, и процентной платы за пользование денежными средства.

Для частных клиентов кредит может быть оформлен как по полному, так и упрощенному пакету документов. Но чем меньше сведений предоставляет заемщик, тем выше будет одобренная процентная ставка. В среднем, банки готовы кредитовать заемщиков под 11–35% годовых. Но рассчитывать на минимальную ставку не стоит — на практике одобрение находится на уровне 20–28% годовых.

Корпоративное кредитование практически всегда оформляется с предоставлением полного пакета документов, залога и поручительства. Если банк предоставляет средства на упрощенных условиях, то либо будет увеличена процентная ставка, либо снижена предлагаемая сумма.

Когда лизинг выгоднее, чем кредит?

Предположим организация, занимающаяся строительством дорог, получила крупный заказ. Для его выполнения ей не хватает в наличии специальной дорогостоящей техники – катков, кранов, экскаваторов и так далее. Здесь лизинг будет оптимальным решением. Сделка быстро оформляется, техника сразу же начинает работать и приносить прибыль. Предприятие будет пользоваться всеми вышеперечисленными выгодами.

По истечении срока действия лизингового договора клиент может выкупить технические средства и стать их собственником, может, продлить договорные отношения или не продлевать их, если не видит дальнейшей целесообразности в использовании этого оборудования. Автокредит таких условий не предусматривает – придется выплачивать деньги по полной программе.

В отношении частных лиц лизинг не всегда выгоден. В основном он применяется для автомобилей. Тут стоит подумать. Кредитный договор, в основном, рассчитан на три года, лизинговый на пять. Кому можно продать пятилетнее авто и за сколько?

Выгодней накопить на первый взнос или рассмотреть условия без взноса, и взять кредит, несмотря на то, что это займет больше времени (примерно 1,5 месяца, а не 3 дня) и потребуется более объемный пакет документов для кредитора.

Основные сведения о лизинге

Лизинг

Лизинг работает по предельно простой схеме: клиент получает транспортное средство в длительную аренду с правом дальнейшего выкупа. То есть лизинг является своего рода ипотекой на транспортное средство.

Механизм действия следующий: клиент берет интересующий его предмет в лизинг и регулярно вносит установленную владельцем арендную плату в счет дальнейшего выкупа. За арендодателем сохраняется право проверки порядка использования его собственности. В случае если арендатор нарушает условия договора, предмет аренды может быть изъят. То есть до момента полного закрытия лизинга клиент не является владельцем вещи.

Схема лизинга

Однако и арендой в традиционном смысле лизинг не является. Отличия становятся заметны еще на этапе оформления договора. Простой договор аренды может быть заключен на любое время, лизинг же (за исключением т.н. оперативного лизинга) оформляется на срок, примерно соответствующий 50%-й амортизации вещи по моральному износу. Только при таких условиях сотрудничества кредитодатель остается в выигрыше. Ориентироваться же на физический износ не имеет смысла: продать бывшую в употреблении вещь с сохранением выгоды невозможно.

Как распоряжаться предметом аренды по истечению срока договора решает в большинстве ситуаций клиент. При желании он может выкупить вещь по остаточной стоимости и стать законным собственником предмета либо же вернуть его кредитору и уже тот будет распоряжаться предметом лизинга на свое усмотрение.

Преимущества и недостатки лизинга

ЛИЗИНГ

Согласно ст. 2 Федерального закона от 29.10.1998 № 164-ФЗ (в ред. от 26.07.2017) «О финансовой аренде (лизинге)» (далее — Федеральный закон № 164-ФЗ) лизингом является совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе с приобретением предмета лизинга.

В соответствии с договором лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Лизингодатель может быть как отдельной лизинговой компанией, то есть коммерческой организацией, которая предоставляет услуги по лизингу, так и выступать в качестве продавца и лизингодателя в одном лице.

Предметом лизингового договора могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов, а также имущества, которое запрещено федеральными законами для свободного обращения.

Замечания

- Предмет лизинга, переданный во временное владение и пользование, является собственностью лизингодателя, а право владения и пользования им переходит к лизингополучателю в полном объеме.

- По окончании срока действия договора лизинга лизингополучатель обязан возвратить предмет лизинга или приобрести его в собственность на основании договора купли-продажи по остаточной стоимости.

- В случае приобретения и по окончании действия договора лизинга право собственности на предмет лизинга переходит от лизингодателя к лизингополучателю.

Нюансы, связанные с лизинговыми платежами

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок его действия. В эту сумму входят:

- возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;

- возмещение затрат, связанных с оказанием других услуг, предусмотренных договором лизинга;

- доход лизингодателя.

В общую сумму договора лизинга включают выкупную цену предмета лизинга, если договором предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

ОБРАТИТЕ ВНИМАНИЕ

В договоре лизинга в обязательном порядке указывают информацию о размере, способе осуществления и периодичности лизинговых платежей. При этом в состав расходов предприятия с целью налогообложения относят полный размер лизинговых платежей, а не размер переплаты.

Нужно уделять внимание учету лизингового имущества, ведь от этого зависит размер налогов. Согласно Приказу Минфина России от 17.02.1997 № 15 (в ред

от 23.01.2001) «Об отражении в бухгалтерском учете операций по договору лизинга» условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя определяются по согласованию между сторонами договора лизинга.

Для лизингополучателя выгодно, когда имущество учитывается на балансе лизингодателя. В таком случае лизингополучатель не платит с него налоги. Для лизингополучателя стоимость предмета лизинга учитывается либо на забалансовом счете 001 «Арендованные основные средства» (учет на балансе лизингодателя), либо по дебету счета 08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств по договору лизинга» (учет на балансе лизингополучателя).

Еще одна особенность приобретения имущества в лизинг — возможность применить ускоренную амортизацию на коэффициент не выше трех. Поскольку ускоренную амортизацию применять не обязательно, то в учетной политике предприятия стоит указать условие об использовании специального коэффициента в отношении предмета лизинга. Таким образом, если лизингополучатель воспользуется возможностью применения ускоренной амортизации, то он сократит расходы по налогам.

Согласно Приказу Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора. В случае учета имущества на балансе лизингодателя амортизационные отчисления осуществляет лизингодатель, в случае учета на балансе лизингополучателя отчисления производит лизингополучатель.

Чем отличается лизинг от автокредита

Оформление потребительского или целевого кредита – привычный для россиян способ покупки машины. Однако у этого способа есть недостатки – значительная переплата и длительный период погашения займа. Альтернатива – лизинг. Сущность этого продукта заключается в финансировании использования транспортного средства с возможностью его дальнейшего выкупа. Лизинговая компания приобретает автомобиль у дилера в свою собственность. После этой процедуры она передает его физическому лицу в аренду с правом покупки.

Автокредит – предоставление займа на приобретение машины. Физическое лицо ежемесячно проводит выплаты в пользу банка или салона по продаже транспорта. Все расходы, которые связаны с обслуживанием предмета договора, то есть автомобиля, берет на себя гражданин. Лизинг от кредита отличается не только этим. Если объяснять простым языком, то разницу между двумя программами можно оформить в виде таблицы.

Сравнительная таблица

|

Параметры |

Автокредит |

Лизинг |

|

Привязка к региону |

Да |

Нет |

|

Время, требуемое для одобрения заявки |

От одной до нескольких недель |

1-2 рабочих дня |

|

Платеж |

Ежемесячно |

Возможность осуществлять переводы по индивидуальной программе |

|

Заверение документов у нотариуса |

Да |

Не обязательно |

|

Первоначальный взнос |

От 10 до 40% |

Примерно 35% |

|

Комиссии за обслуживание, открытие и ведение счета и др. |

Да |

Нет |

|

Страхование |

7-10% |

Включено в удорожание (примерно 5-7%) |

|

Оплата страховки |

Клиент |

Лизинговая компания |

|

Средний срок |

3 года |

2-3 года |

|

НДС |

Единовременная уплата при приобретении автомобиля в кредит |

С каждого лизингового платежа можно возместить налог из бюджета |

|

Налог на имущество |

Стандартная оплата клиентом, так как он является собственником |

Оплату проводит лизингодатель (пока машина находится у него на балансе) |

|

Дополнительное обеспечение |

Да |

Нет |

Сравнение лизинга и кредита, которое приведено в таблице, отдает больше преимуществ второму варианту, но не все так однозначно. Чтобы понять, что выгоднее, необходимо рассмотреть достоинства и недостатки каждого из способов. Начнем с лизинга.

Сравнение лизинга и кредита

Чтобы сравнить финансовую выгоду от кредита и лизинга, необходимо провести расчет эффективности использования каждой программы.

Что выгоднее для физических лиц

В качестве примера расчета возьмем автомобиль стоимость 1 млн рублей, договор будет заключен сроком на 3 года. Сравнение произведено на основе усредненных рыночных лизинговых и кредитных ставок и условий.

| Параметр сравнения | Автолизинг, рублей | Автокредит, рублей |

|---|---|---|

| Ежемесячный платеж | 20 | 32 |

| Транспортный налог за 3 года | Включен в платеж | 15 |

| Страхование КАСКО+ОСАГО за 3 года | 180 | 180 |

| Техническое обслуживание за 3 года | Включено в платеж | 90 |

| Итоговая стоимость владения за 3 года | 900 | 1437 |

| Остаточная стоимость | 600 |

На первый взгляд кажется, что лизинг выгоднее и дешевле из-за того, что ежемесячный платеж меньше на 12 тыс. рублей

Но важно помнить, что по окончанию договора при автокредите машина останется собственностью заемщика, а при лизинговом контракте ее придется вернуть владельцу

Получается, что если клиент не собирается выкупать автомобиль, то лизинг с финансовой точки зрения выгоднее — издержки на обслуживание существенно ниже. Но при желании стать собственником машины придется заплатить дополнительно 600 тыс. рублей по окончанию договора, что делает лизинговую программу дороже кредитной на 63 тыс. рублей за 3 года.

Вывод: при желании выкупить автомобиль лучше оформлять автокредит, а если по окончанию договора в планах заключить новый — лизинговый контракт.

Какая программа привлекательнее для юридических лиц

Лизинг для корпоративных клиентов отличается тем, что предприятие может использовать налоговые и бухгалтерские привилегии — начислять амортизацию и не уплачивать налог на имущество.

Расчет выгодности будет произведен на примере оборудования, стоимость которого 2 480 тыс. рублей. Срок договора — 1 год. Для анализа взяты усредненные данные по рынку.

| Параметр сравнения | Лизинг, тыс. рублей | Кредит, тыс. рублей |

|---|---|---|

| Ежемесячный взнос | 77,16 | 56,91 |

| Переплата по процентам | 926 | 683 |

| Экономия по налогу на прибыль | 666 | 377 |

| Сумма возмещения по НДС | 614 | 473 |

| Налог на имущество | 302 | |

| Суммарные затраты | 2746 | 3235 |

Вывод сравнения лизинга и кредита для предприятия очевиден — несмотря на то, что взнос в первом случае выше, организация может сэкономит на налоговых и иных отчислениях 489 тыс. рублей.

Ответы специалиста

Проверка кредитной репутации обратившегося в лизинговую компанию проходит по ее усмотрению. Практика показывает, что негативный опыт кредитования не является однозначным поводом для отказа. Могут быть запрошены дополнительные подтверждения финансового положения, предоставление которых в большинстве случае решает вопрос в пользу клиента.

Данное предложение представлено в категориях

Лизинг простыми словами

Практическое кредитование

Показать все

Cвернуть

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.