Учет займов, полученных организацией от сотрудников и выданных им

Содержание:

- Законодательное регулирование

- Tinkoff S7 Black Airlines — Премиальная карта для путешествий

- Альфа Банк «Перекресток» — 5000 баллов «Перекресток» в подарок

- Безвозмездные займы в делах об искусственном дроблении бизнеса

- Как выдать займ работнику

- Бухгалтерский учет

- Особенности беспроцентного займа

- Особенности договора

- Tinkoff Яндекс.Такси — Для водителей такси

- Прощаем сотруднику не возвращенный заем: налоговые последствия

- Ипотечное страхование

- Условия для оформления займа

- Как оформить займ сотруднику организации

- Договор займа с сотрудником

- Как составляется заявление?

- Договор беспроцентного займа с сотрудником — образец

- Tinkoff «Drive» — Карта для автовладельцев

- Риски договора беспроцентного займа

- Налог на прибыль организаций

- Прощение долга

Законодательное регулирование

Процедура заключения сделки, на основании которой выдается беспроцентный займ сотруднику, регулируется положениями гл. 42 ГК. Дополнительно учитываются нормы и требования НК. Так как ссуда является беспроцентной, то следует брать в расчет сведения, имеющиеся в ст. 809 ГК.

В законодательстве отсутствуют какие-либо запреты на выдачу беспроцентных займов компаниями

Важно только, чтобы этот процесс был грамотно зафиксирован в бухгалтерской отчетности. Дополнительно необходимо правильно составить договор и четко в нем указать, что фирма не получает прибыли в виде процентов

В этом случае компания освобождается от налогообложения беспроцентного займа. У сотрудника же возникает необходимость уплачивать НДФЛ.

Tinkoff S7 Black Airlines — Премиальная карта для путешествий

Альфа Банк «Перекресток» — 5000 баллов «Перекресток» в подарок

Безвозмездные займы в делах об искусственном дроблении бизнеса

Многие из перечисленных выше способов использования безвозмездных займов встречаются в делах об искусственном дроблении бизнеса и представляются налоговым органом как доказательства:

-

взаимозависимости субъектов бизнеса, действующих как единый бизнес.

Управляющей компанией МКД был создан взаимозависимый подрядчик, чтобы воспользоваться специализированной льготой по НДС. Налоговый орган установил идентичность деятельности компаний, а беспроцентное финансирование не уставило у суда сомнений в создании схемы по искусственному дроблению (Постановление Арбитражного суда Волго-Вятского округа от 12.03.2019 г. по делу № А43-47773/2017). -

отсутствия самостоятельности и подконтрольности участников договора займа (Постановление Арбитражного суда Дальневосточного округа от 13.02.2019 по делу № А59-5764/2017).

-

наличия единого финансового центра, который и контролирует всю группу компаний.

Выручка подконтрольных юридических лиц сразу передавалась бенефициару (ИП) в форме беспроцентных займов, которые не возвращались. Суды приравняли эти суммы к выручке ИП, в связи с чем ИП утратил право на применение УСН. (Определение Верховного Суда РФ от 13 ноября 2017 г. по делу N А27-2411/2016).

В небезызвестном деле KFC (Постановление Арбитражного суда Северо-Кавказского округа от 26.02.2020 по делу № А32-50460/2017; Постановление Арбитражного суда Северо-Кавказского округа от 05.02.2020 по делу № А32-53098/2017) беспроцентные займы использовались как способ финансирования взаимозависимых лиц, что было воспринято налоговым органом как одно из доказательств несамостоятельного характера ведения бизнеса субъектами предпринимательской деятельности. Кроме того, денежные средства, получаемые как безвозмездные займы оформлялись с назначением «оплата за полуфабрикаты» с последующими поступлениями за «возврат оплаты за полуфабрикаты». Таким образом, компания пыталась скрыть безвозмездное финансирование текущей деятельности в группе компаний без получения деловой цели по получению экономической выгоды со стороны организации-займодавца.

Как выдать займ работнику

Из статьи Вы узнаете: 1. Как правильно оформить предоставление заемных средств работникам. 2. Каков порядок налогообложения и бухгалтерского учета займов работникам. 3. Какие последствия влечет прощение долга сотрудника по займу. По законодательству РФ выдача займов не является исключительным правом кредитных организаций, поэтому ничто не мешает работодателям «поддержать» своих сотрудников заемными средствами. Условия предоставления займов по месту работы могут существенно отличаться от банковских: меньшая или даже нулевая процентная ставка, более длительный срок возврата или бессрочный заем (до востребования) и т.д. Таким образом, для работников выгода от получения таких займов очевидна. Однако и для работодателя предоставление займов сотрудникам имеет свои плюсы, например, повышение лояльности и дополнительная мотивация сотрудников, способ удержать хороших специалистов.

Бухгалтерский учет

Денежные средства, переданные заемщику по договору займа, а также возвращенные заемщиком, в бухгалтерском учете заимодавца не признаются расходами и доходами организации (п. 3 ПБУ 10/99 «Расходы организации», п. 3 ПБУ 9/99 «Доходы организации»).

Предоставленные организацией займы, соответствующие критериям, перечисленным в п. 2 ПБУ 19/02 «Учет финансовых вложений», принимаются к учету в качестве финансовых вложений (п. 3 ПБУ 19/02). Выданный заем организация может учесть в качестве финансового вложения при условии, что она получит по нему проценты. Беспроцентный заем не подпадает под определение финансового вложения.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), для обобщения информации о расчетах с работниками организации по предоставленным им займам предназначен счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по предоставленным займам».

Таким образом, сумма предоставленного беспроцентного займа работнику отражается по дебету счета , субсчет «Расчеты по предоставленным займам» и по кредиту счетов 51 «Расчетные счета» или 50 «Касса».

В рассматриваемой ситуации в бухгалтерском учете организации найдут отражение следующие записи:

На дату выдачи займа:

Дебет , субсчет «Расчеты по предоставленным займам» Кредит

— выданы денежные средства работнику по договору беспроцентного займа.

На дату погашения займа работником:

Дебет () Кредит Дебет , субсчет «Расчеты по предоставленным займам»

— получены от работника денежные средства в счет погашения займа.

На последний день каждого месяца пользования заемными денежными средствами, а также на день окончательного погашения сотрудником задолженности по договору займа:

Дебет Кредит субсчет «Расчеты по НДФЛ»

— удержана у работника сумма НДФЛ с материальной выгоды.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Договор беспроцентного займа;

— Энциклопедия решений. НДФЛ с материальной выгоды от экономии на процентах при получении кредитов (займов);

— Энциклопедия решений. Применение ККТ при расчетах по займам;

— Энциклопедия решений. Заполнение 6-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Заполнение 2-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Невозможность удержания НДФЛ налоговым агентом из доходов налогоплательщика;

— Примерная форма договора займа беспроцентного (между работником и работодателем) (подготовлено экспертами компании ГАРАНТ);

— Вопрос: Заполнение 6-НДФЛ в отношении доходов в натуральной форме и материальной выгоды (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);

— Вопрос: Доходы получены при заключении беспроцентных договоров займа между юридическим лицом (займодавец) и физическими лицами, не работающими в организации (заемщики). Других доходов у физических лиц нет. Возможности удержать налог нет. Как должна быть заполнена форма 6-НДФЛ при получении физическими лицами дохода в виде материальной выгоды? Как правильно заполнить строки разделов 1 и 2 формы 6-НДФЛ в этом случае? Как заполнить форму, если один из физических лиц внес сумму налога, исчисленную с полученной им материальной выгоды, в кассу юридического лица в конце года, например, 29.12.2018? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.);

— Вопрос: Допустимо ли заключение беспроцентных договоров займа между аффилированными компаниями (по признаку единственного участника) без риска доначисления налога на прибыль (местом регистрации всех сторон договора беспроцентного займа является РФ)? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТЦориева Зара

Ответ прошел контроль качества

25 июня 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При получении заемных (кредитных) средств, выраженных в иностранной валюте, налоговая база определяется как сумма превышения процентов, рассчитанных по ставке 9% годовых над суммой процентов, исчисленной исходя из условий договора (пп. 2 п. 2 ст. 212 НК РФ).

*(2) С 1 января 2016 года значение ставки рефинансирования приравнено к значению ключевой ставки Банка России (указание Банка России от 11.12.2015 N 3894-У).

Особенности беспроцентного займа

Работодателям и сотрудникам следует принять во внимание тот факт, что размер денежного займа и период его погашения, как и величина процентного начисления за использование финансов, законодательно неограничены. Каждая организация по своему усмотрению и принятому внутреннему распорядку имеет право оказать финансовую поддержку работникам как на платной, так и на безвозмездной основе

Выдача целевого займа зависит от финансовых возможностей организации

В случае, если размер финансовой помощи, выделенной сотруднику, превышает 600 000 рублей, то сделка привлекает внимание налоговой службы и контролируется банком в рамках закона о легализации денег, полученных преступным путем

Если целевой займ выделен сотруднику для улучшения жилищных условий, строительство либо покупку жилья, то можно документально доказать целевое применение заемных средств.

Следует отметить, что сроки погашения неограничены, поэтому работодатель имеет полное право поддержать в финансовом плане добросовестного сотрудника, оказав ему денежную помощь на безвозмездной основе с длительным периодом погашения задолженности. Кроме того, работодатель располагает возможностью списания заемных обязательств своего сотрудника путем прощения полной суммы долга либо его части.

В случае выделения заемных денежных средств на безвозмездной основе данный факт в обязательном порядке отображается отдельным пунктом в договоре или соглашении займа. В ряде предприятий и организаций стимулирование сотрудников путем выделения заемных средств на безвозмездной основе является обычной рабочей практикой.

Крайне важно соблюсти при выделении денежной помощи все правила оформления соответствующей документации, бухгалтерских проводок и налоговых отчислений. При изменении ситуации (прощении долга) порядок налоговых отчислений соответственно изменяется

Это тоже в обязательном порядке находит свое отражение в отчетности предприятия и удержании налоговых сборов.

В ситуации, если для удержания налоговых вычетов суммы заработной платы сотрудника до конца отчетного года не хватает, то необходимо до конца периода отправить в местный отдел налоговой службы соответствующее уведомление.

Особенности договора

Договор вступает в силу не в момент его подписания, а в момент получения ссуды. Для подтверждения получения денег нужно предоставить платежное поручение и расходный кассовый ордер, дополнительно заемщик может предоставить расписку о получении займа.

Договор вступает в силу не в момент его подписания, а в момент получения ссуды. Для подтверждения получения денег нужно предоставить платежное поручение и расходный кассовый ордер, дополнительно заемщик может предоставить расписку о получении займа.

Любой беспроцентный заем можно погасить досрочно(в отличие от займа с процентами). Нужно указать срок возврата долга и порядок возврата, если срок займа не указан или заем бессрочный, то деньги должны быть возвращены по прошествии 30 дней после первого требования заимодателя.

Если в договоре не предусмотрена форма возврата займа, то сотрудник может возвращать деньги по его выбору — внести их в кассу заимодателя или на его расчетный счет.

Tinkoff Яндекс.Такси — Для водителей такси

Прощаем сотруднику не возвращенный заем: налоговые последствия

Рассмотрим бухгалтерские и налоговые последствия трех вышеописанных вариантов финансовой помощи для обеих сторон. Прощение беспроцентного займа У передающей стороны Налог на прибыль. Деньги, выданные по договору займа, не учитываются в расходах при расчете налога на прибыльп.

12 ст. 270

Важно

НК РФ. Сумма прощенного долга также не будет расходомп. 16 ст. 270 НК РФ; Письма Минфина от 04.04.2012 № 03-03-06/2/34, от 18.03.2011 № 03-03-06/1/147. НДС. Как предоставление займа, так и прощение долга не влекут для заимодавца каких-либо последствий по НДСподп. 15 п. 3 ст. 149 НК РФ. Бухгалтерский учет. Выданный организацией беспроцентный заем не может учитываться в составе финансовых вложений, так как не соблюдаются условия п.

2 ПБУ 19/02 (заем не приносит организации дохода в форме процентов). Сумма такого займа учитывается на отдельном субсчете счета 76 «Расчеты с разными дебиторами и кредиторами».

Ипотечное страхование

Условия для оформления займа

На законодательном уровне не прописано особых ограничений на получение займов физическим лицом от различных организаций.

Займ может быть выдан без взимания процента. Данный факт остается на усмотрении заимодателя. Например, работнику предприятия может понадобиться займ на покупку квартиры или автомобиля. На подобную финансовую помощь могут рассчитывать только ценные работники, которые занимают в компании значимое место и имеют стабильный доход.

В рамках данного сотрудничества предоставление залога или присутствие поручителей не носит обязательный характер. Данное условие решается самими участниками процесса. Если заем берётся в МФО или в другой финансовой организации, то наличие залога или поручительства может положительно сказаться на условиях для заемщика:

- больше шансов на одобрение заявки;

- снижение процентной ставки.

Определение процентной ставки для каждой сделки происходит в индивидуальном порядке. В большинстве ситуаций, это решение остается за самим кредитором.

Решение об оформлении займа принимается каждой стороной. Потенциальный заемщик должен заранее взвесить свои финансовые возможности для возврата взятой суммы

При этом важно не забыть оценить процентную ставку. В случае установления этого значения свыше 1000% годовых, сделку можно назвать незаконной

В случае оформления займа от юридического лица для своего работника или учредителя размер выдаваемой суммы не ограничивается на законодательном уровне. Данное условие индивидуально для каждой конкретной ситуации.

Подобные займы могут иметь целевой и нецелевой характер. Целевой займ может быть потрачен только на обозначенные в договоре цели. Например, деньги будут предназначены для покупки автомобиля, объекта недвижимости или оплаты обучения. Нецелевая помощь предназначена для приобретения любых товаров или услуг на усмотрение заемщика.

При подписании договора целевого займа кредитор имеет право контролировать, как были потрачены деньги. В качестве доказательства заемщик предоставляет соответствующую документацию.

Как оформить займ сотруднику организации

Получение сотрудником от своего работодателя, займа (процентного или беспроцентного) носит заявительный и добровольный характер. То есть, работник сам должен изъявить свою волю и обратиться с просьбой к руководству компании.

Просьба должна быть выражена в письменном виде, то есть, работник пишет соответствующее заявление на имя своего работодателя.

Унифицированной законом формы такого заявления не установлено, поэтому оно пишется в свободной форме. Если у работодателя есть фирменный бланк, то заявление пишется на нём. Если такого нет, то на обычном листе формата А4.

Заявление должно содержать в себе информацию:

| О самом работодателе | и о сотруднике — его ФИО, должность. Если предприятие крупное, то и структурное подразделение |

| Просьба выдать ему займ или ссуду | сумма, которую он желает получить |

| Желаемый срок возврата средств | и желаемая ежемесячная сумма выплаты из зарплаты |

| Если есть определённая цель получения средств | то нужно указать и её, а также подпись сотрудника с расшифровкой и дата составления документа |

Заявление нужно отдать через секретаря руководителя, который зарегистрирует его в соответствии с нормами делопроизводства. Если секретаря нет, то лучше направить почтой с уведомлением.

Если сумма крупная (более ¼ от стоимости всего имущества работодателя) или учредителей несколько, то собирается собрание, на котором это заявление рассматривается.

Если руководитель уполномочен принимать решения по таким заявлениям самостоятельно, то он может это сделать единолично.

Никаких документов к заявлению на выдачу процентного займа сотруднику организации прикладывать не нужно. Если возникнет необходимость, все документы будут подняты из личного дела в кадровой службе.

Если будет принято положительное решение, то сотрудник будет приглашён к руководителю, где будет обсуждаться условия заимствования. Когда стороны достигнут соглашения, будет заключён соответствующий договор.

С процентами

Работодатель имеет право требовать со своего работника проценты за пользование заёмными средствами. Но, тогда предметом сделки должны быть деньги. Если в долг выдаётся какая-либо вещь или имущество, то это будет не займ, а ссуда, то есть без процентов.

Размер платы за пользование средствам должен быть установлен на уровне ключевой ставки ЦБ Рф. Если проценты намного ниже, то могут возникнуть вопросы относительно материальной выгоды. Возникает она только у физлиц, и с неё нужно уплачивать подоходный налог.

Также возникнут вопросы, если процент по займу будет слишком велик, по сравнению с ключевой ставкой ЦБ РФ.

Размер процентов прописывается в договоре. Если они не указаны, тогда заёмщик имеет право требовать оплату за пользование в размере ключевой ставки ЦБ РФ на день погашения долга. Так как в договоре нет прямого указания на то, что он является беспроцентным, то он таковым и не является.

Безвозмездного типа

Чтобы займ считался безвозмездным, в договоре необходимо так и написать — «без процентов». Только в этом случае, работник должен будет вернуть ровно столько, сколько взял у работодателя в долг.

Но, если предметом сделки является некая вещь или имущество, обладающее ярко выраженными родовыми признаками, то сделка априори будет считаться безвозмездной.

Работник должен будет вернуть эту вещь в том же состоянии, в котором он её и брал, за минусом естественного износа.

Договор займа с сотрудником

Несмотря на то, что при выдаче займа сотруднику работодатель заключает с ним договор – к трудовым отношениям это не имеет никакого отношения. Выдача займа работнику относится к договорам гражданско-правового характера. Взаимоотношения между работодателем и сотрудником, то есть, соответственно, займодавцем и заемщиком регламентируются главой 42 ГК РФ. Согласно ст. 808 ГК РФ выдача займа сотруднику сопровождается заключением договора займа в письменном виде. В договоре должны указываются следующие условия:

- сумма займа;

- срок, в течение которого работник обязан вернуть денежные средства,

- процентная ставка за пользование денежными средствами.

Если хотя бы одно из условий договора не будет прописано, то договор займа могут признать недействительным.

В соответствии со статьей 809 ГК РФ договор займа может быть и беспроцентным. То есть работодатель вправе и не взыскивать с сотрудника проценты за пользование им предоставленными деньгами. Однако, такое условие также должно быть прописано в договоре. Если это условие не указать, то процент займа будет определяться в зависимости от ключевой ставки Банка России.

Порядок, по которому происходит заключение договора займа установлен главой 42 ГК РФ. При заключении такого договора работодатель признается займодавцем, а работник – заемщиком. С заключением договора как у займодавца, так и у заемщика возникают некоторые права и обязанности. К обязанностям займодавца относится передача заемщику денежных средства, а к обязанностям заемщика – возврат такой же денежной суммы, а в определенных случаях и процентов. Договор займа считается заключенным не с того момента, как подписан договор, а с момента передачи заемщику денежных средств.

Если работнику выдается беспроцентный заем, то он должен будет вернуть только положенный долг, при этом такое условие должно обязательно прописываться в договоре. Если заем выдается под определенный процент, то его размер, а также порядок уплаты процентов также прописываются в договоре.

Помимо этого, в договоре может указываться условие по использованию заемных средств для конкретных целей. В этом случае заем признается целевым, а заемщик должен предоставить возможность займодавцу контролировать процесс использования денежных средств.

Одним из важных условий договора также является срок возврата займа. В том случае, если конкретный срок возврата не указывается, то заем необходимо будет вернуть в срок до 30 дней с момента предъявления требования о возврате. Досрочно погасить можно только беспроцентный заем. В том случае, если заем предоставляется под определенный процент, то вернуть его досрочно можно только при согласии займодавца (810 ГК РФ).

Как составляется заявление?

Перед составлением договора беспроцентного займа сотруднику требуется написать заявление на имя руководителя фирмы. При формировании этого документа учитываются следующие правила:

- составляется документ на чистом листе формата А4;

- в правом верхнем углу указывается ФИО и должность директора;

- далее прописывается ФИО и должность сотрудника фирмы, составляющего данный документ;

- в середине указывается название документа, представленного заявлением;

- в основной части прописывается непосредственная просьба в получении средств от компании взаймы;

- приводится конкретная сумма, необходимая гражданину;

- перечисляются цели, на которые будут потрачены деньги;

- указывается, на какой срок целесообразно составить соглашение;

- приводятся условия, на которых будут возвращаться деньги, например, будет ли выплачена работодателю в конце срока вся сумма или же ежемесячно будут перечисляться частично средства;

- в конце документа ставится дата составления заявления, а также подпись гражданина.

Наиболее удобно пользоваться схемой, на основании которой ежемесячно работодатель самостоятельно с зарплаты работника забирает некоторую часть средств, направляемых на погашение долга. В этом случае сотрудник не будет сталкиваться с серьезной кредитной нагрузкой. Правильно составленное заявление регистрируется в канцелярии компании, после чего сотруднику следует только дождаться решения руководства предприятия.

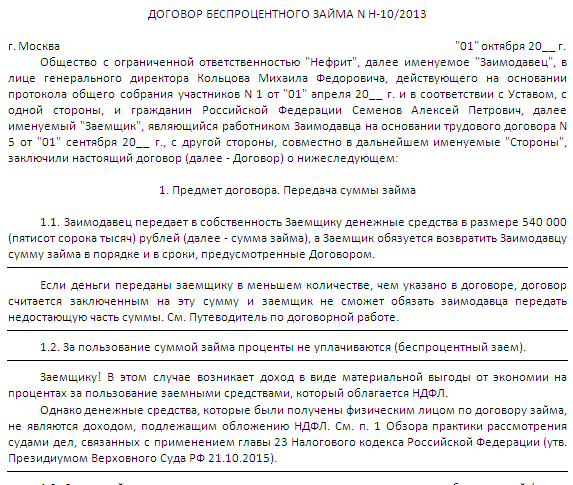

Договор беспроцентного займа с сотрудником — образец

|

| Скачать форму договора |

Организация также может заключить договор беспроцентного займа с сотрудником. Тогда в документе следует прямо это указать. Например так, как в предложенной ниже выдержке из образца договора беспроцентного займа с сотрудником:

- Предмет договора:1.1. Заимодавец передает Заемщику денежные средства в размере 200 000 (двести тысяч) рублей, а Заемщик обязуется вернуть Заимодавцу равную сумму.1.2. Стороны договорились, что настоящий договор займа является беспроцентным.

Полный образец беспроцентного договора займа можно скачать на нашем сайте.

Беспроцентный договор займа с работником не влечет возникновения налогового бремени у организации. Однако заемщик обязан будет уплатить НДФЛ за экономию на процентах в силу подп. 1 п. 1 ст. 212 Налогового кодекса РФ. Насчитывать, удерживать и оплачивать данный налог будет работодатель.

***

Итак, выдача ссуды персоналу организации — распространенная практика среди социально ориентированных работодателей. При этом текст договора лишь незначительно отличается от обычного займа. Однако при составлении документа можно учесть некоторые особенности, обусловленные характером трудовых отношений субъектов сделки.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Tinkoff «Drive» — Карта для автовладельцев

Риски договора беспроцентного займа

Важным для обоих участников сделки является вопрос, какие существуют риски выдачи беспроцентного займа. В первую очередь стоит сказать об опасности переквалификации такого кредита, выданного компании одним из её руководителей или сотрудников, в безвозвратный вклад.

Если средства были предоставлены на период, превышающий три года, либо договор постоянно продлевался, суд может определить их как ссуду, не подлежащую возврату. Риск также имеет место в ситуации, когда по окончанию срока сделки деньги остаются невостребованными.

Постановление о переквалификации договора принимается в судебном порядке в случае, если обстоятельства выдачи и возврата займа указывают на то, что изначально кредитор не планировал требовать деньги назад. Часто поводом для подобного решения становятся такие формулировки цели ссуды, указанные в документах, как «обеспечение хозяйственной деятельности», «поддержание оборотного капитала» или «развитие организации» (например, определение Арбитражного суда Хабаровского края от 9 января 2018 года, № А73-18372/2017).

Риск беспроцентного займа для займодавца в таком случае очевиден: он лишится законного права получить свои деньги назад. Последствия для фирмы, получившей ссуду, зависят от того, кто был кредитором. Согласно статье 27 Федерального закона от 8 февраля 1998 года, № 14-ФЗ «Об обществах с ограниченной ответственностью», вклад в имущество ООО могут вносить только его участники. Соответственно, если займодатель не состоял в ООО, то средства, которые суд квалифицировал как безвозвратный вклад, автоматически станут частью доходов компании. Объясняется это в статье 251 Налогового кодекса, определяющей ограниченный перечень условий, при которых полученные организацией средства можно не учитывать как часть её доходов.

Налог на прибыль организаций

Денежные средства, переданные работнику по договору займа, в состав расходов организации не включаются (п. 12 ).

Сумма безвозмездно списанной дебиторской задолженности работника (безвозмездно переданных имущественных прав) не признается расходом согласно п. 16 ст. 270 НК РФ.

Применение ПБУ 18/02

В бухгалтерском учете сумма списанной дебиторской задолженности работника включается в состав прочих расходов, а в налоговом учете расходом не признается. В связи с этим возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (ПНО) (п. п. 4, 7 Положения по бухгалтерскому учету , утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Обозначения аналитических счетов, используемые в таблице проводок

К балансовому счету 68 «Расчеты по налогам и сборам»:

68-НДФЛ «Расчеты по НДФЛ»;

68-пр «Расчеты по налогу на прибыль».

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

На дату предоставления займа |

||||

|

Предоставлен заем работнику |

73-1 |

50 (51) |

800 000 |

Договор займа, Расходный кассовый ордер (Выписка банка по расчетному счету) |

|

На дату вступления в силу договора дарения |

||||

|

Признан прочий расход в сумме безвозмездно прощенного долга |

91-2 |

73-1 |

800 000 |

Договор дарения, Бухгалтерская справка |

|

Отражено ПНО (800 000 x 20%) |

99 |

68-пр |

160 000 |

Бухгалтерская справка-расчет |

|

По мере удержания НДФЛ с выплачиваемых работнику доходов в денежной форме <*> |

||||

|

Удержан НДФЛ, исчисленный с суммы безвозмездно прощенного долга ((800 000 — 4 000) x 13%) <**> |

70 |

68-НДФЛ |

103 480 |

Регистр налогового учета (Налоговая карточка) |

<*> Как указано выше, удерживаемая сумма НДФЛ не может превышать 50% суммы выплачиваемого дохода в денежной форме. В данной консультации удержание НДФЛ приведено одной бухгалтерской записью на всю сумму НДФЛ с дохода в виде безвозмездно прощенного долга.

<**> По общему правилу при определении налоговой базы по НДФЛ сумма доходов, подлежащих налогообложению по налоговой ставке, установленной п. 1 , уменьшается на сумму налоговых вычетов, предусмотренных ст. ст. — (п. 3 ). В таблице проводок НДФЛ рассчитан без учета указанных налоговых вычетов. Записи по перечислению НДФЛ в таблице не приводятся.

Прощение долга

Организация может простить сумму долга сотруднику, подписав с ним договор дарения или соглашение о прощении долга. Тогда у работника не возникнет материальной выгоды, но будет доход, который облагается налогом по ставке 13 % (письма Минфина РФ от 15.07.2014 № 03-04-06/34520, от 22.01.2010 № 03-04-06/6-3).

Кроме того, Минздравсоцразвития РФ считает, что у работодателя возникает обязанность начислить страховые взносы на сумму прощенного займа (письма Минздравсоцразвития РФ от 21.05.2010 № 1283-19 и от 17.05.2010 № 1212-19. Однако судебная практика свидетельствует об обратном (Постановление ФАС УО от 24.03.2014 № Ф09-1316/14 по делу № А60-22299/2013, Определение ВАС РФ от 10.07.2014 № ВАС-8732/14, Постановление ФАС Поволжского округа от 20.06.2013 № А65-19012/2012). Суды объясняют свою позицию тем, что выдача и прощение займа выходят за рамки трудовых отношений и не могут облагаться взносами.