Учет аккредитива в бухгалтерском учете

Содержание:

- Отделение на МКАД

- Возможности

- Каким способом можно получить деньги онлайн

- Учет аккредитива у продавца

- Как оформить займ от Пайпс

- Банки, которые предоставляют аккредитив

- Образец заявления о намерении открыть аккредитивный счет

- Аккредитив или эскроу-счет?

- Договор и оплата по аккредитиву

- Другие суммы

- Способы погашения займа

- Восстановление и смена — логина, пароля пользователя

- Восстановление личного кабинета Московского Индустриального Банка

- Преимущества сотрудничества с «Max Credit»

- Отделение на ул. Маршала Бирюзова, 31

- Виды аккредитивов.

- Риск 2. Регресс к виновнику по европротоколу

- Ак Барс Карта жителя Республики Татарстан

- Ответственность за нарушение условий аккредитива

- Преимущества и недостатки аккредитива для всех групп лиц

- Отделения ВТБ 24 в городе Москва

- Новые МФО с займами на карту — места с 11 по 20

- Аккредитивы для физических лиц

- Штрафные санкции:

- Что такое аккредитив в банке при покупке квартиры

- Конвертер валют

- Что такое «Банковский аккредитив»?

- Преимущества аккредитивной формы расчетов

- Разновидности акцептных аккредитивов по способу их оплаты

- Частые вопросы

Отделение на МКАД

Возможности

Обновленная версия интернет-банкинга для бизнеса включает дополнительные опции и функции для комфортного управления.

АЛБО позволяет объединить несколько компаний под одним аккаунтом. Работа со счетами упрощена до 3 кликов. ЛК выплачивает заработную плату и совершает переводы со счета доходов ИП, ООО и юр лиц. По завершении платежных операций клиент получает уведомление о статусе.

Для регулярных платежей допускается создание шаблонов и настройка автоматических операций. Для поиска нужной создан фильтр, позволяющий отсортировать по дате, счетам и назначению.

Каким способом можно получить деньги онлайн

Микрофинансовые организации предлагают клиентам большой выбор способов получения денег в случае одобрения заявки на онлайн займ:

- На карту. Подходит карта МИР, Мастеркард, Виза, оформленная в любом российском банке (в некоторых МФК оформить кредит можно на карту Маэстро нового образца с чипом). Если кредит оформляется на кредитную карту, предварительно стоит убедиться в наличие положительного баланса. Принимаются только физические и именные карты, которые оформлены на соискателя кредита. Срок поступления денег – в течение нескольких секунд после одобрения заявки.

- На расчетный счет в банке. Данным способом клиенты пользуются редко из-за того, что деньги на счет чаще всего поступают только через 1-3 дня после одобрения заявки. С расчетного счета деньги можно забрать наличными в отделении банка.

- На электронный кошелек. В основном используются кошельки КИВИ, Яндекс.Деньги и Вебмани. Кошелек обязательно должен пройти процедуру верификации, быть оформленным на пользователя, который подает заявку на кредит.

- Через системы денежных переводов Золотая корона, Контакт и пр. Клиент может забрать деньги в ближайшем офисе компании, предъявив паспорт, на который оформлялся займ.

- Наличными в офисе компании либо курьером на дом. Способ работает только в случае, если офис компании, в которой вы оформляете займ, есть на территории вашего города.

Некоторые способы предусматривают взимание с суммы дополнительной комиссии. В основном без комиссии получить займ можно на банковскую карту либо наличными в офисе, подробная информация о комиссии указывается на сайте МФО, с который вы сотрудничаете.

Учет аккредитива у продавца

Продавец — это сторона, в чью пользу создаётся аккредитив. Он и принимает оплату, предусматриваемую его условиями. Для него использование подобной формы максимально благоприятно. К преимуществам аккредитива для продавца стоит отнести следующие:

- Расчёт по месту, где находится аккредитив;

- Скорость выполнения платежа;

- Увеличенный оборот средств.

Когда плательщик открывает аккредитив несвоевременно, продавец вправе задержать поставку продукции или совсем отказаться от своих договорных обязательств. Также обоснованный отказ может быть при неплатёжеспособности контрагента.

Как оформить займ от Пайпс

Банки, которые предоставляют аккредитив

Образец заявления о намерении открыть аккредитивный счет

В качестве образца заявления, предоставляемого в банк, может использоваться нижеприведенный документ.

Скачать образец заявления о намерении открыть аккредитивный счет

Оформление аккредитива при покупке квартиры – непростая процедура, которая сопряжена с целым комплексом юридических действий. Сначала понадобится оценить условия сделки и выбрать вид аккредитива. Далее потребуется без ошибок составить договор купли-продажи квартиры, описав здесь аккредитивные обязательства сторон. Наконец, понадобится грамотно составить заявление и правильно открыть счет в банке. Не знаете, как именно произвести подобный расчет при покупке квартиры? Обратитесь к юристу сайта ros-nasledstvo.ru и получите ответы на имеющиеся вопросы.

Аккредитив или эскроу-счет?

Аккредитив очень похож на эскроу-счет, который также часто применяется при сделках с недвижимостью. С июля 2019 года согласно поправкам к федеральному закону 214-ФЗ «Об участии в долевом строительстве», приобретать квартиры в строящихся домах можно только посредством эскроу-счетов. Иначе говоря, застройщик теперь получит не деньги инвестора, а банковский кредит на строительство. Плата застройщика по кредиту ведет к удорожанию недвижимости, что заметно снижает выгоду при приобретении жилья на раннем этапе.

Основное отличие аккредитива от эскроу состоит в ответственности банка по договору — аккредитив это двусторонний договор, где банк не является третьей стороной. Таким образом, хотя банк выступает участником и гарантом проведения сделки, ответственность его ограничена. Кроме того, аккредитив может быть отзывным. Он требует расширенный пакет документов — закон здесь подходит к документам более формально и строго. Ну и наконец, аккредитив позволяет задействовать два банка, что может быть удобно при расчете с иностранными партнерами.

Договор и оплата по аккредитиву

Договор является документом, в котором прописываются все отношения участников сделки и информация, необходимая для ее успешного заключения. Обязательными пунктами договора считаются:

1. Все реквизита обеих сторон заключаемой сделки.

2. Форма, в которой заключается сделка.

3. Сумма, которая будет забронирована для дальнейшей передачи продавцу.

4. Сроки, по которым будут выполняться условия сделки.

5. Размер комиссии.

6. Последовательность, согласно которой будут происходить выплаты.

7. Пункты, предусматривающие невыполнение условий соглашения одной из сторон.

8. Обязанности и права участников сделки.

Следует отметить, что такие финансовые сделки могут совершать не только юридические, но и физические лица, при этом последовательность действий оформления аккредитива для физического лица не меняется.

В каком случае производится перевод денежных средств среди участников сделки?

Перевод забронированных денежных средств осуществляется только после того, как будет документально подтверждено выполнение всех необходимых для этого условий договора. То есть деньги перечисляются продавцу только после того, как товар был доставлен покупателю, а банку-эмитенту предоставлены бумаги, это подтверждающие. Если условия контракта не были выполнены или были нарушены, покупатель уполномочен оформить возврат товара поставщику и не оплачивать его. Сам счет открывается на средства покупателя или посредством кредита.

Другие суммы

Способы погашения займа

Восстановление и смена — логина, пароля пользователя

Восстановление личного кабинета Московского Индустриального Банка

Преимущества сотрудничества с «Max Credit»

Отделение на ул. Маршала Бирюзова, 31

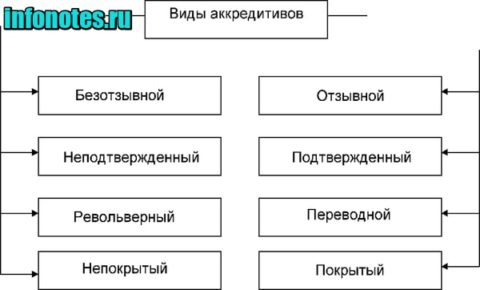

Виды аккредитивов.

Существует несколько видов аккредитивов. Они различаются по своему функционалу, поэтому клиент может выбрать наиболее подходящий для себя.

- Покрытый. Он открывается для перевода денег со счета клиента-отправителя при их полном наличии.

- Непокрытый. Он используется при наличии в банке отправителя корреспондентского счета банка получателя. Банк-получатель списывает деньги со счета, а исполняющий банк затем получает их от своего клиента, на которого он предоставил гарантию.

- Отзывной. Плательщик может его отозвать и отменить, если получатель денег не выполнил своих обязанностей.

- Безотзывной. Его можно отменить только по инициативе получателя.

Риск 2. Регресс к виновнику по европротоколу

Федеральный закон «Об ОСАГО» содержит несколько норм, которые обычно упускаются участниками ДТП из вида при оформлении европротокола:

Федеральный закон «Об ОСАГО» содержит несколько норм, которые обычно упускаются участниками ДТП из вида при оформлении европротокола:

Так, согласно ч. 1 ст. 14 ФЗ «Об ОСАГО», к страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:ж) указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции не направило страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о дорожно-транспортном происшествии в течение пяти рабочих дней со дня дорожно-транспортного происшествия; (с 1 мая 2019 года данный пункт утратил силу). з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы.

С учетом изменений в законе «Об ОСАГО» от 1 мая 2019 года, регресс в случае не уведомления виновником своей страховой компании в течении 5 дней с момента оформления ДТП по европротоколу отменен.

Cтраховая вправе обратиться с регрессным иском в суд если виновник не предоставит автомобиль для осмотра в страховую по ее требованию либо отремонтирует его до истечения 15 дневного срока с момента ДТП.

Ак Барс Карта жителя Республики Татарстан

Ответственность за нарушение условий аккредитива

Ответственность банков за нарушение условий аккредитива установлена в ст. 872 ГК. Ответственность перед плательщиком несет банк-эмитент, а исполняющий банк отвечает перед банком-эмитентом.

Из этого общего правила имеются два исключения, когда допускается непосредственная ответственность исполняющего банка как перед плательщиком, так и перед получателем средств. Во-первых, на исполняющий банк может быть возложена ответственность перед получателем средств в случае необоснованного отказа в выплате денежных средств по покрытому или подтвержденному аккредитиву. Во-вторых, на исполняющий банк может быть возложена ответственность перед плательщиком в случае неправильной выплаты денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива.

Изображение с сайта cashgain.ru

В обоих случаях речь идет только о покрытом либо о подтвержденном аккредитиве. Кроме того, в подобных ситуациях возложение ответственности именно на исполняющий банк не является императивным правилом. Не исключается применение и общей схемы ответственности.

Например, бенефициар (получатель денежных средств), исполнивший обязательства по договору с плательщиком, но получивший отказ исполняющего банка в выдаче соответствующей денежной суммы по аккредитиву, волен предъявить свои требования к контрагенту по договору (плательщику) в связи с неисполнением последним обязательств по оплате товаров, работ или услуг. В этом случае уже плательщик предъявит требования к банку-эмитенту, который, в свою очередь, привлечет к ответственности исполняющий банк.

В судебно-арбитражной практике имеется немало случаев возложения по требованию плательщика ответственности за неправильную выплату денежных средств по покрытому аккредитиву при нарушении его условий бенефициаром на исполняющий банк (п. 3 ст. 872 ГК). В подобных случаях исполняющий банк, возместив плательщику суммы, неосновательно выплаченные с аккредитива, имеет право требовать их возврата от получателя денежных средств (бенефициара).

Преимущества и недостатки аккредитива для всех групп лиц

Резюмируя все представленные отзывы, можно выделить следующие преимущества аккредитивов:

1. Контроль исполнения обязательств по договору с юридической точки зрения (банк не станет заниматься сомнительными сделками, все проверяется).

2. Риски для поставщика минимальные, фактически он гарантированно получит свои деньги.

3. Аккредитив для физических лиц или организаций гарантирует своевременное выполнение обязательств поставщиком.

4. В отличие от обычного кредитования, в данном случае присутствует возможность сэкономить на выплате процентов.

Выделяются, однако, и несколько недостатков аккредитивных счетов, а именно:

1. Если не предоставить необходимые для подтверждения выполнения обязательств по договору документов, средства не будут переведены поставщику.

2. Ввиду большого объема документов, совершение сделки может быть довольно продолжительным.

3. Операции по аккредитивам могут быть ограничены законодательно.

4. Комиссии за услуги по аккредитивам для физических лиц довольно велики. То же касается и юридического лица.

Отделения ВТБ 24 в городе Москва

Новые МФО с займами на карту — места с 11 по 20

Сумма: от 3000 до 100 000 рублей

Срок: от 1 дня до 1 года

Ставка: 0% в день для новых клиентов

Плохая КИ: можно

Возраст заёмщика: с 18 лет

Необходимые документы: паспорт

На банковскую карту, банковский счёт, QIWI-кошелёк

Информация обновлена

Сумма: от 3000 до 30 000 рублей

Срок: от 7 до 30 дней

Ставка: 0% в день первый займ до 7 дней

Плохая КИ: можно

Возраст заёмщика: от 18 до 65 лет

Необходимые документы: паспорт

На банковскую карту, банковский счёт

Информация обновлена

Сумма: от 4000 до 10 000 рублей

Срок: от 5 до 30 дней

Ставка: 0% в день первый займ до 15 дней

Плохая КИ: можно

Возраст заёмщика: с 18 лет

Необходимые документы: паспорт

На банковскую карту, счёт, Contact

Информация обновлена

Сумма: от 3000 до 30 000 рублей

Срок: от 7 до 35 дней

Ставка: 0% в день на первый займ до 10 дней

Плохая КИ: можно

Возраст заёмщика: от 23 до 65 лет

Необходимые документы: паспорт

На банковскую карту

Информация обновлена

Сумма: от 4000 до 10 000 рублей

Срок: от 5 до 30 дней

Ставка: 1% в день

Плохая КИ: можно

Возраст заёмщика: с 18 лет

Необходимые документы: паспорт

На банковскую карту, банковский счёт, наличными

Информация обновлена

Сумма: от 1000 до 15 000 рублей

Срок: до 30 дней

Ставка: 0% в день новым клиентам

Плохая КИ: можно

Возраст заёмщика: от 23 до 65 лет

Необходимые документы: паспорт

На банковскую карту, Contact

Высокий % одобрения — без отказа

Информация обновлена

Сумма: от 1000 до 80 000 рублей

Срок: от 7 дней до 12 месяцев

Ставка: 0% первые 7 дней

Плохая КИ: можно

Возраст заёмщика: с 21 года

Необходимые документы: паспорт

Наличными

Без проверки

Информация обновлена

Сумма: от 4000 до 70 000 рублей

Срок: от 1 до 30 дней

Ставка: 1% в день

Плохая КИ: можно

Возраст заёмщика: с 18 лет

Необходимые документы: паспорт

На банковскую карту, Contact, Яндекс.Деньги, КИВИ

Высокий % одобрения — без отказа

Информация обновлена

Аккредитивы для физических лиц

Использовать аккредитивные счета возможно не только в товарно-денежных отношениях, но и в работе физических лиц. Сама суть выполняемых операций при этом остается неизменной, и счет выступает в роли гаранта исполнения обязательств. Аккредитив для физических лиц используется для защиты от мошеннических схем, а также при совершении сделок с недвижимостью.

Аналогом аккредитива может служить открытие банковской ячейки, где можно хранить денежные средства до совершения сделки. Это происходит следующим образом:

1. В присутствии получателя денежные средства вносятся в ячейку.

2. Внесенная сумма проверяется.

3. Происходит доставка товара или покупка имущества.

4. В банк предоставляются документы, подтверждающие выполнение обязательств по контракту.

5. Продавец получает деньги из ячейки.

Сделки с использованием ячейки, как правило, занимают больше времени, поэтому люди, занимающиеся предпринимательской деятельностью, отдают предпочтение аккредитиву, несмотря на стоимость аккредитива для физических лиц.

Штрафные санкции:

За несоблюдение сроков возврата заемных денег, клиенту грозит штраф в размере не более 0,1% от суммы неисполненного обязательства за каждый день просрочки.

Реквизиты компании Max.Credit:

- Полное название организации: ООО МКК «Макс.Кредит»;

- ОГРН: 1147847358383;

- Юридический адрес: 191187, г. Санкт-Петербург, ул. Шпалерная, д. 8, литер А, пом. 16-Н.

Что такое аккредитив в банке при покупке квартиры

Аккредитив представляет собой способ безналичного расчета, при котором Продавец и Покупатель прибегают к помощи и посредничеству третьей стороны – банка. Схема расчета через аккредитив выглядит следующим образом:

- Стороны (Продавец и Покупатель) заключают договор купли-продажи квартиры.

- Покупатель отправляется в банк и открывает здесь специальный аккредитивный счет. Сюда он перечисляет со своего основного банковского счета денежную сумму, равную стоимости квартиры.

- Покупатель посещает Росреестр, где происходит перерегистрация права собственности на объект недвижимости.

- Продавец предоставляет в банк договор купли-продажи с отметкой о регистрации в Росреестре. Это свидетельствует о том, что сделка состоялась, и обе стороны выполнили свои обязательства.

- Банк осуществляет проверку договора и сопроводительной документации. Если все было сделано верно, деньги переводятся на счет Продавца.

Если говорить простыми словами, то аккредитив как бы выступает промежуточным звеном между Покупателем и Продавцом. Основная цель такого расчета – это финансовая защита обеих сторон сделки и предоставление им определенных гарантий. Деньги кладутся на счет независимого посредника в лице банка, чтобы во время проведения купли-продажи с ними не произошло непредвиденных, неприятных и нежелательных эксцессов.

Банк также контролирует и курирует действия Продавца и Покупателя, чтобы сделка проводилась по установленным договоренностям. В данном случае обман или мошенничество оказываются практически невозможными, т.к. ни одна из сторон не имеет прямого доступа к деньгам.

Конвертер валют

Что такое «Банковский аккредитив»?

Многие финансовые термины не только сложно выговорить, но зачастую их трудно понять. К тому же описания к ним даются весьма запутанным языком. Для того чтобы не оказаться в неловкой ситуации, и с успехом пользоваться услугой, дадим понятию «Банковский аккредитив» разъяснение более понятным языком.

Банковский аккредитив – представляет собой своеобразную защиту от рисков, связанную с финансовыми сделками. Это способ обезопасить себя и свои сбережения от возможных мошеннических действий при заключении договоров. Особенно аккредитив актуален, когда речь идет о предоплатах, или сделки совершаются с новыми ранее незнакомыми лицами, которые не успели еще себя зарекомендовать как надежные партнеры.

Суть аккредитива заключается в том, что в банке открывается специальный счет, на котором резервируется заранее оговоренная сумма. В случаях, если обе стороны, участвующие в торгах, выполняют все условия, предусмотренные заключенным между ними договором, то банк обязан передать находящуюся на счете денежную сумму продавцу.

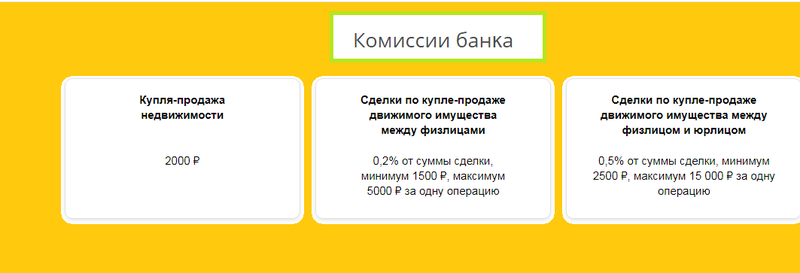

В данном случае финансовое учреждение выступает неким гарантом и берет на себя ответственность по передаче денег получателю. За предоставленные услуги возьмется определенная плата. Примечательно, что каждый банк устанавливает свои расценки. Например, что касается Сбербанка, то если аккредитив оформляется между двумя физическими лицами, его тарифы составляют 0,2% от суммы сделки, минимум 1500 ₽, максимум 5000 ₽ за одну операцию.

Таким образом, банковский аккредитив – это форма расчета, которая обладает с одной стороны повышенным уровнем безопасности, а с другой — гарантиями для обеих сторон сделки. Нельзя не отметить, что благодаря наличию этих двух составляющих процесс по передаче, например, права собственности происходит намного быстрее.

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Разновидности акцептных аккредитивов по способу их оплаты

По способу оплаты все акцептные аккредитивы подразделяются на несколько видов, таких, как:

- револьверный;

- циркулярный;

- резервный;

- комулятивный.

Револьверные аккредитивы

Отличительной чертой револьверного аккредитива является то, что в данном случае оплата товара происходит по частям, по мере его поступления. После того как первая партия была оплачена, оплата всех остальных происходит автоматически, в соответствии с необходимостью.

Резервные аккредитивы

Эта разновидность финансовых документов используется для международных расчетов по правилам Международной торговой палаты, поскольку далеко не во всех странах мира разрешено документальное оформление торговых сделок под банковские гарантии.

Кумулятивные аккредитивы

Кумулятивный аккредитив подразумевает возможность объединения двух аккредитивов в один, если средства по одному из них не были израсходованы ранее.

Частые вопросы

Как узнать, одобрят ли мне займ?

Просто оформите заявку онлайн и в ответ получите СМС-сообщение с решением. Это не обязывает вас оформлять кредит.

Сколько времени рассматривается заявка?

На рассмотрение заявки уходит около 15 минут.

Как я узнаю о решении?

Сотрудники компании уведомят вас о принятом решении путём СМС-сообщения.

Можно ли продлить срок займа?

Продление займа возможно через личный кабинет. При этом потребуется оплатить только уже начисленные проценты. Комиссии за услугу не предусмотрено.

Можно ли вернуть займ досрочно?

Вернуть заем можно раньше срок без предварительного уведомления компании. Сумму к погашению на текущий день можно узнать в личном кабинете.

Что будет, если я не погашу займ в срок?

За каждый день просрочки начисляют пени в размере 20% годовых, а данные о ней передается в БКИ и отрицательно сказывается на кредитной истории заемщика. Компания также может обратиться в суд для принудительного взыскания долга.

Какую сумму займа я могу получить?

При первом обращении можно получить в долг от 5 до 8 тысяч рублей. Сумма повторных займов может достигать 60 тысяч рублей.

Можно ли одновременно оформить 2 и более займа?

Компания Joy Money допускает наличие у клиента только одного активного займа. Взять новый микрокредит можно сразу после погашения предыдущего.