Что стоит знать о процентах по кредиту, чтобы не остаться в долгу у банка

Содержание:

- Условия получения онлайн займов

- Процентный пункт

- Эффективная процентная ставка

- Что такое процентная ставка по кредиту

- От чего зависит устанавливаемая банком процентная ставка по кредиту

- Видео: Форсаж на Почте России

- Среднерыночные значения полной стоимости потребительского займа

- Формулы сложных процентов по вкладам и примеры решения задач

- Что такое полная стоимость кредита?

- Размеры процентных ставок

- Что учитывать при выборе и анализе

- Разговорное употребление

- Условия

- Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

- Межбанковские процентные ставки

- Сравнение величин в процентах

Условия получения онлайн займов

Процентный пункт

Эффективная процентная ставка

Когда человек обращается в банк, он обращает внимание на процентную ставку, называемую банком. Это естественно: переплачивать за пользование кредитом никто не хочет

И совершает большую ошибку. Потому что процентная ставка, декларируемая банками отличается от той, по которой заемщик фактически платит. Дело в том, что во многих банках существуют дополнительные комиссии: где-то есть комиссия «за снижение ставки по кредиту», где-то – еще какая-то комиссия, которая платится при выдаче кредита, (но называется иначе, чем «комиссия за выдачу кредита», потому что брать комиссию именно за выдачу кредита банкам запретили).

Как посчитать, какая программа какого из банков действительно выгоднее?

Для этого используется эффективная процентная ставка, с ее помощью можно более объективно сравнить выгодность того или иного кредита.

Существуют различные определения эффективной процентной ставки. Я считаю, что наилучшим определением является такое: эффективная процентная ставка – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом

Обращаю Ваше внимание, что поскольку при расчете эффективной процентной ставки учитываются все сборы и комиссии банков, то очень большое значение имеет время, которое Вы пользуетесь кредитом

Так, комиссия за выдачу кредита в размере 1000 долларов, при размере кредита в 100000 долларов, может увеличить процентную ставку на:

- 365%, если кредитом пользовались всего один день;

- 0,1%, если кредитом пользовались 10 лет.

А теперь веселимся, потому что: для расчета эффективной процентной ставки существует множество способов.

Представьте, что Вам в БАНКЕ 1 сказали, что эффективная процентная ставка в их банке составляет 16%, а в БАНКЕ 2 сотрудники банка сказали, что у них эффективная процентная ставка составляет 20%. Означает ли это, что кредит в первом банке выгоднее, чем во втором? Вовсе нет: возможно, они по-разному процентную ставку считали.

Как быть? Считать самостоятельно.

Кстати, последнее время термин «эффективная процентная ставка» не используется. Вместо этого банки обязаны рассчитывать полную стоимость кредита и указывать полную стоимость кредита в кредитном договоре.

Полная стоимость кредита – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом. То есть, по сути, то же самое, что и эффективная процентная ставка.

Как рассчитывается эффективная процентная ставка

После того, как Центробанк РФ обязал коммерческие банки раскрывать эффективную процентную ставку (ЭПС) по кредитам, это словосочетание прочно вошло в лексикон наших соотечественников. Меж тем, мало кто из них знает, что это такое.

Данная статья призвана заполнить такой досадный пробел в знаниях, а также раскрыть один из приемов вычисления ЭПС.

Собственно, смысл эффективной процентной ставки достаточно прост — она призвана отражать реальную стоимость кредита с точки зрения заемщика, то есть учитывать все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются печально известные «скрытые» банковские комиссии — комиссии за открытие и ведение счета, за прием в кассу наличных денег и т.п. Другой пример: если вы берете автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования.

При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании).

Что интересно, Центробанк, обязав коммерческие банки раскрывать эффективную процентную ставку по кредитам и даже предоставив формулу для ее расчета, не указал, какие конкретно платежи должны в этот расчет включаться.

В результате разные банки придерживаются разных точек зрения на этот вопрос: многие, например, не включают в расчет как раз страховые выплаты.

Тем не менее, наиболее правильным и справедливым выглядит подход, согласно которому в расчет эффективной процентной ставки включаются все платежи, которые являются обязательными для получения данного кредита. В частности, все обязательные страховые выплаты.

Разобравшись с этим вопросом, мы теперь можем дать строгое определение эффективной процентной ставки.

Эффективная процентная ставка — это сложная процентная ставка по кредиту, рассчитанная в предположении, что все платежи, необходимые для получения данного кредита, идут на его погашение.

Что такое процентная ставка по кредиту

Обычно люди, изучающие рейтинги лучших предложений по кредитам, делают выбор в пользу того или иного продукта в зависимости от величины процентной ставки (ПС). Финансовые учреждения отлично это знают, а потому привлекают новых заемщиков сниженным годовым процентом. Конечно, ставка – это важный параметр любого займа, влияющий на его стоимость (итоговую переплату). Однако существуют и другие значимые критерии.

В рейтингах кредитных банковских продуктов всегда указывается процентная ставка. Давайте разберемся, что она собой представляет. Это сумма денег, выраженная в процентном отношении к общему размеру займа, которую платит клиент банка за использование полученных им средств за конкретный промежуток времени (год, месяц, неделя, день, и пр.).

Чаще всего мы видим в рейтингах услуги кредитования с годовой ставкой (сумма переплаты за год использования займа) и ежедневной. Хотя по сути ежедневный процент является синонимом годовой процентной ставки.

Чтобы в этом убедиться, можно провести простой эксперимент: найти в интернете любой кредитный калькулятор, открыть его и рассчитать график платежей с нужными параметрами займа. Например:

- тип платежа – аннуитетный (не меняется в течение всего периода кредитования);

- сумма – 100 000 рублей;

- процентная ставка – 10 %;

- срок – 1 год (12 месяцев).

В данном случае переплата составила 5 499 рублей. Почему же она оказалась меньше, чем 10 % от 100 000 рублей (10 000 рублей)?

Всё дело в том, что график платежей рассчитан на ежемесячные выплаты. Когда вы вносите очередной платеж, сумма вашего займа сокращается на величину взноса. После этого процент начисляется уже на остаток долга, уменьшающийся с каждым месяцем. Вот поэтому переплата в итоге оказывается ниже той, которую заявляют в рейтингах.

Однако при единовременном погашении пришлось бы выплатить 110 000 рублей. Для банков более выгоден второй вариант погашения. Но несмотря на это все кредиты выплачиваются частями и, как правило, ежемесячно. Для клиентов такая система удобнее, а у кредитных организаций появляется возможность проследить четкость выполнения обязательств заемщиками и при необходимости принять соответствующие меры.

Изучая рейтинг процентных ставок по кредитам наличными, отмечайте для себя и другие значимые моменты. Прежде всего – полную стоимость кредита (ПСК), включающую все затраты клиента, с комиссиями и прочими сборами. К примеру, когда банк рассчитывает ПСК по ипотеке, он учитывает расходы на оценку недвижимости. Этим занимается сторонняя компания. Очевидно, что без кредитования вы бы не стали заказывать такую услугу. Поэтому связанные с ней затраты тоже относят к ипотеке. Но учтите, что если оплата услуги предусмотрена не требованиями кредитной организации, а законом, то она не будет входить в ПСК (ОСАГО не учитывается в ПСК транспорта).

ПСК отмечается на первой странице кредитного соглашения крупным шрифтом и выделяется прямоугольной рамкой

Она выражается в денежном эквиваленте либо годовых процентах. Чтобы узнать, во сколько на самом деле вам обойдется заем, в рейтинге лучших предложений обращайте внимание именно на ПСК. Это не относится только к использованию кредитной карты

В последнем случае ПСК не будет достаточно информативной, ведь она рассчитывается на основе общей суммы лимита, а проценты по кредитке начисляются лишь на сумму займа.

Другой важный нюанс, который стоит учитывать при рассмотрении рейтинга процентных ставок по кредитам в банках – то, что проценты начисляются на остаток долга, а не на общую сумму. При этом существует 2 типа платежей:

- Аннуитетные – когда складывается сумма всех денежных обязательств заемщика с процентами, а затем полученная цифра делится на весь период кредитования. В результате клиент каждый месяц выплачивает банку одинаковую сумму. Однако структура платежа меняется: изначально большую долю составляют проценты, а к окончанию срока заемщик активно выплачивает свой основной долг.

- Дифференцированные – основную задолженность делят на период кредитования, а проценты начисляются каждый месяц. В данном случае потребитель проходит долгий путь от наибольшего платежа к наименьшему. Изначально выплаты довольно большие, но и основная задолженность быстрее выплачивается.

Обратите внимание: вне зависимости от информации, указанной в рейтингах лучших предложений, размер процентной ставки будет зависеть от вероятности невозврата займа. Поэтому при выдаче ссуды по 2-м документам без подтверждения источника дохода проценты всегда оказываются выше

Также банк учитывает согласие на страховку, перечисление зарплаты на счёт в этом же учреждении, наличие имущества под залог и пр.

От чего зависит устанавливаемая банком процентная ставка по кредиту

Выбирая банк, потенциальные клиенты часто ориентируются на процентную ставку, указанную в рекламной кампании. Но из внимания ускользает, что сумма процентов указывается в формулировке «от N процентов». Банк может долго рассматривать заявление на кредит и в итоге устанавливает ставку, которая будет значительно выше, чем в рекламных условиях.

Существует еще одна хитрость, которую используют финансовые организации для привлечения клиентов. В рекламе будет озвучено, что предлагается ставка в промежутке от и до, т. е. минимальные и максимальные условия, но без пояснений о требованиях к каждому из них. Скорее всего, самыми выгодными предложениями смогут воспользоваться зарплатные клиенты, а также те, кто активно используют другие продукты либо оформляют кредит на небольшой срок. В остальных случаях обычно банк устанавливает повышенные ставки.

Нужно знать, что банки имеют разные базовые минимальные процентные ставки по кредитным программам.

Когда банк определится с минимальной процентной ставкой по кредиту, он составит условия получения займа и категории клиентов, которым он может быть предоставлен.

Чаще всего каждый кредитный продукт будет иметь свою минимальную процентную ставку и условия, которые влияют на ее повышение.

Все факторы можно разделить на группы:

| Надежность и платежеспособность клиента | Кредитная история, наличие счета в банке, наличие зарплатного счета, официальное подтверждение дохода |

| Банковские риски | Время рассмотрения заявления на кредит, предоставление залога, оформление страхового полиса |

| Параметры кредитования | Вид и цель кредита, сумма кредитования, срок кредитования |

Все полученные заявки на кредит банк будет оценивать с точки зрения своего риска:

- Очень высокий риск. Если у клиента много непогашенных просроченных платежей, уровень доходов не позволяет выполнять кредитные обязательства, заемщика подозревают в мошеннических действиях и другие. В этом случае кредитор откажет в предоставлении займа.

- Высокий риск, не достигающий больших показателей. Кредитор может одобрить кредит, но сделает изменения в условиях, а именно: в сроке, сумме, годовой процентной ставке.

- При минимальном риске банк устанавливает базовую процентную ставку.

Для кредитора имеет большое значение цель займа. Часто банк устанавливает пониженную ставку только при условии предоставления подтверждающих документов, как, например, в случае с кредитованием бизнеса.

Видео: Форсаж на Почте России

Среднерыночные значения полной стоимости потребительского займа

Среднерыночное значение полной стоимости потребительского кредита определяется ЦБ для контроля над кредитными предложениями разных банков и установления границ. Ниже приведены актуальные показатели на 14.02.19 г. по данным Центробанка.

| Организация | Минимальная ПСК | Максимальная ПСК |

| Кредитные учреждения | 11,749 | 31,547 |

| Микрофинансовые организации, заем без обеспечения до 1 года | 94,143 | 125,524 |

| Автокредит | 12,543 | 23,647 |

| Ломбарды | 68,611 (с обеспечением в виде ТС) | 149,672 (с обеспечением в виде другого имущества) |

В случае с МФО, стоимость в разы выше, чем в крупных банках, но ситуация постепенно стабилизируется. Ранее ПСК в МФО мог доходить до 400. Размер также снижается по мере приближения к срокам кредитования, как у крупных банков и может доходить до 31.

Что включает полная стоимость кредита?

В расчет полной стоимости кредита включаются выплаты заемщика.

- Основная сумма (тело) долга.

- Полные выплаты по процентам (процентная ставка) за весь период кредитования.

- Платежи заемщику в пользу кредитора (выплата за оформление и выдачу кредита, прочие выплаты).

- В случае одновременного с оформлением договора кредитования, в полную стоимость включена плата за выпуск и обслуживание электронного счета и пластиковой карты.

- Платежи в пользу третьих лиц, если такое предусмотрено договором между банком и заемщиком. Например, это касается оплаты работы застройщика, нотариуса, оценщика и других лиц. В этом случае тарифы на оплату берутся из среднерыночной стоимости или стоимости работы конкретной компании. При этом индивидуальные особенности и пожелания заемщика в расчет не берут. Если при расчете полной стоимости кредита учитываются тарифы нескольких третьих лиц, в расчет берут тарифы одного из них.

- Учитываются страховые взносы, но только в случае, если выгоду получат не заемщик или его семья, а банк. Например, в случае возникновения непредвиденной ситуации банку гарантировано погашение долга заемщика страховой компанией.

- Страховые взносы в случаях, когда отказ или согласие заемщика на оформление дополнительного соглашения влияют на параметры кредитования (процентная ставка). Во многих банках финансовое предложение предполагает увеличение процентной ставки на 3-4% в том случае, если заемщик отказывается покупать страховку.

Банки обязаны уведомлять заемщика о размере и об изменениях ПСК. Например, Сбербанк выносит уведомление о полной стоимости кредита в верхний правый угол договора. Согласно закону, данные о ПСК должны занимать не менее 5% от площади первого листа договора.

Какие платежи не входят в расчет полной стоимости кредита?

ЦБ и законодательство РФ также регулирует платежи, которые не входят в расчет полной стоимости потребительского кредита.

- Платежи и взносы заемщика, которые обусловлены не договором кредитования, а федеральным законодательством. Это касается государственных пошлин.

- Денежные средства связаны с неисполнением заемщиком условий договора. Таким образом, пени и штрафы, начисленные по причине допущения человеком просрочки по кредиту, не учитываются при расчете ПСК. Это объясняется тем, что банк даже теоретически не может учесть благонадежность человека.

- Денежные средства, которые человек обязан заплатить по условиям договора, но срок оплаты зависит от решения или поведения человека.

- В случае оформления кредита с обеспечением (залог квартиры или транспортного средства), страховые взносы в пользу имущества не учитываются в ПСК.

- Платежи человека за услуги, которые не повлияют на окончательную стоимость кредита. Также это касается тех услуг, от которых человек может отказаться в течение 14 дней с момента оформления договора.

- В расчет не берут операции по переводу одной валюты в другую. То есть, при оформлении долларового кредита и при последующей покупке рублей, в расчет ПСК не идут потери при конвертировании.

- Если по условиям договора возможна выплата кредита различными платежами, в расчет ПСК берется минимальный рекомендуемый банком платеж.

Расчет ПСК с учетом вышеперечисленных ограничений должен проводиться банком каждые 45 дней. Это позволяет Центробанку контролировать показатель, а потенциальным заемщикам получать актуальную информацию. Также на момент оформления договора размер ПСК по конкретной ссуде не может превышать среднерыночный.

Формулы сложных процентов по вкладам и примеры решения задач

Формулы сложных процентов в математике встречаются постоянно, особенно если речь идёт об экономических задачах. Представьте, что вам нужно рассчитать прибыль от банковского вклада за несколько лет. Для этого понадобится такая информация:

- начальная сумма вклада (K нулевая или К)

- ставка доходности (R) — переводится из процентов в число (10% = 0.1)

- количество периодов реинвестирования, то есть лет (n)

А конечную сумму вклада мы назовем просто K. Её можно рассчитать по формуле:

Конечная сумма при расчёте сложных процентов по вкладу

Пример задачи: Инвестор П. положил на депозит в банке 10000$ под 10% годовых. Какую прибыль он получит через 5 лет?

Для начала, давайте узнаем конечную сумму вклада по формуле:

K = 10000$ * (1 + 0.1)5 = 16105.1$

Прибыль (P) — это разница между конечной и стартовой суммой вклада. Считаем:

P = K — К = 16105.1$ — 10000$ = 6105.1$

Можно даже подсчитать прибыль в процентах, для этого нужно найти не разницу, а отношение между конечной и стартовой суммой:

P (%) = K/К — 1 = 16105.1$ / 10000$ — 1= 61.05%

Используя формулу сложных процентов, вы всегда можете предсказать результат инвестирования в будущем. Впрочем, бывают ситуации, когда вам нужно узнать не конечную, а стартовую сумму вклада. Её можно найти по той же формуле сложных процентов по вкладам, но надо немного её изменить:

Формула расчёта сложных процентов для поиска стартовой суммы вклада

Пример задачи: Инвестор В. хочет узнать, сколько ему надо вложить рублей под 20% годовых сейчас, чтобы через 3 года стать рублёвым миллионером.

Используем формулу:

К = 1000000₽ / (1 + 0.2)3 = 578703.7₽

Кроме суммы вклада, через формулу можно найти и остальные параметры. Например, зная стартовую и конечную сумму, можно узнать процентную ставку или количество периодов реинвестирования.

Начнем с процентной ставки:

Формула расчёта сложных процентов по вкладу для поиска нужной процентной ставки

Пример задачи: Инвестор Р. хочет выяснить, вклад с какой процентной ставкой ему нужен, чтобы заработать 10000$ за 3 года, изначально вложив 20000$.

Для начала нужно посчитать конечную сумму, так как мы знаем только прибыль:

K = К+ P = 20000$ + 10000$ = 30000$

А теперь можно использовать формулу:

R = (30000$ / 20000$) ^ 1/3 — 1 = 14.47%

Чтобы получить такую доходность, банковский депозит не подойдёт, а вот консервативный ПАММ-счёт — вполне.

Напоследок давайте выясним, как рассчитать, на какой срок нужно положить деньги, чтобы получить нужную нам прибыль. Без логарифмов не обойтись:

Расчёт сложных процентов по вкладу — поиск нужного количества периодов реинвестирования

Пример задачи: сколько лет нужно держать деньги на депозите в банке под 25% годовых, чтобы 50000 рублей превратить в 100000?

Подставляем в формулу:

n = log1+0.25 100000/50000 = 3.11 лет

Кстати, если речь идёт о банке, то 3.11 лет округляются до 4 — вы обычно не можете снять свои деньги до окончания периода действия вклада. Условия конкретного инвестиционного инструмента всегда стоит учитывать при решении подобных задач.

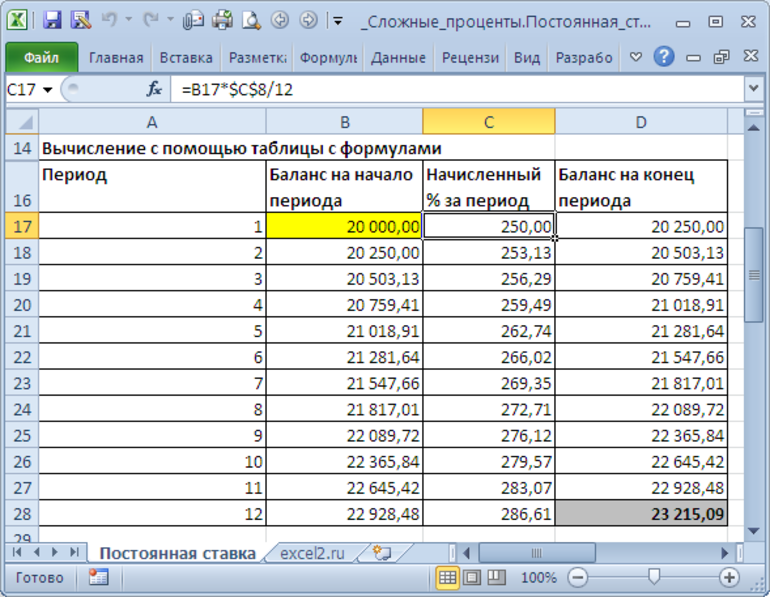

Кроме рассмотренных нами задач существуют и более сложные. Например, довольно распространённая история — у инвестора есть вклад с возможностью пополнения. Часть каждой зарплаты отправляется туда и надо выяснить, какой же будет результат по итогам.

Пример задачи: Инвестор З. вложил 1000$ и откладывает 50$ каждый месяц. Процентная ставка — 1% в месяц. Какая сумма накопится через 5 лет?

Чтобы узнать результат, нужно создать табличку:

Расчёт результатов инвестирования с доливками, с учётом сложных процентов

В первый месяц сумма инвестиций составила 1000$, на неё начислен 1% — итого 1010$. Во второй месяц работают уже 1010$ и еще 50$, которые инвестор внёс дополнительно. Итого — 1070.10. И так далее…

Разумеется, считать эти таблички каждый раз — довольно напряжно, решать логарифмы — тем более. Поэтому специально для вас при помощи программы Microsoft Excel я сделал небольшой файлик для решения задач по сложным процентам.

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это фактическая сумма, которую заемщик заплатит банку за пользование средствами. Говоря простыми словами это реальная цена кредита, с учетом всех обязательных комиссий и страхований.

ПСК рассчитывается банками по специальной формуле и указывается в виде процентов годовых и в денежном выражении. Согласно действующему законодательству, банки обязаны указывать заемщику полную стоимость кредита. В кредитном договоре ПСК должна быть расположена на первой странице, в правом верхнем углу.

Так выглядит ПСК в договоре:

До 2008 года вместо «полной стоимости кредита» использовался термин «эффективная процентная ставка».

ЦБ отслеживает среднерыночное значение ПСК и каждый квартал публикует данные

. Полная стоимость кредита не может превышать среднерыночное значение ПСК более чем на треть. Например, на 14 августа 2020 года среднерыночное значение ПСК для нецелевых потребительских кредитов свыше 300 000 рублей до 1 года составляет 13,06%. Значит, полная стоимость такого кредита не может быть более 17,41% годовых.

Стоимость кредита может превышать ПСК из-за штрафов за просрочки или комиссии за снятие наличных с кредитных карт. Но банки не могут учесть это при расчете ПСК, так как не знают заранее, какие штрафы и комиссии будут у конкретного заемщика.

Платежи, включаемые в ПСК:

- Платежи по кредитному договору, размеры и сроки уплаты которых известны на момент заключения договора. В них входят:

- Погашение суммы основного долга;

- Уплата процентов по кредиту;

- Комиссия за выдачу кредита;

- Комиссия за открытие и обслуживание счета (если его открытие обусловлено заключением кредитного договора);

- Комиссия за выпуск и годовое обслуживание кредитных и дебетовых карт.

Платежи в пользу третьих лиц, если обязанность по таким платежам вытекает из условий кредитного договора (например, страховые компании, нотариусы). К данным платежам относятся:

- Оценка передаваемого в залог имущества;

- Страхование жизни заемщика;

- Страхование предмета залога (например, квартиры, транспортного средства).

Если условиями кредитного договора определено конкретное третье лицо, для расчета ПСК используются тарифы этого лица. Тарифы, используемые для расчета полной стоимости кредита, могут не учитывать индивидуальных особенностей заемщика (например, его возраст или стаж вождения) и предмета залога (например, производителя, модель или год выпуска транспортного средства).

Платежи, не включаемые в ПСК:

- Платежи заемщика, обязанность осуществления которых вытекает не из кредитного договора, а из требований законодательства (например, при оформлении ОСАГО).

- Платежи, связанные с несоблюдением заемщиком условий кредитного договора.

- Предусмотренные кредитным договором платежи по обслуживанию кредита, величина которых зависит от решения заемщика, в том числе:

- Комиссия за частичное (полное) досрочное погашение кредита;

- Комиссия за получение (погашение) кредита наличными деньгами (за кассовое обслуживание), в том числе с использованием банкоматов;

- Неустойка в виде штрафов или пени, в том числе за превышение установленного лимита овердрафта;

- Плата за предоставление информации о состоянии задолженности.

По кредитным картам в расчет ПСК не включается:

- Комиссия за снятие наличных в банкомате и повышенная процентная ставка на операции снятия наличных.

- Комиссия за осуществление операций в валюте, отличной от валюты счета;

- Комиссия за приостановление операций по карте;

- Комиссия за зачисление другими кредитными организациями денежных средств на карту.

В случае, если кредитный договор предполагает различные суммы платежей по кредиту, расчет ПСК производится исходя из максимально возможных суммы кредита (лимита овердрафта) и срока кредитования (срока действия кредитной карты), равномерных платежей по кредитному договору (возврат основной суммы долга, уплата процентов по кредиту и иные платежи, определенные условиями договора). В случае, если кредитным договором предусмотрен минимальный ежемесячный платеж, расчет ПСК производится исходя из этого условия.

Размеры процентных ставок

Что учитывать при выборе и анализе

Важно различать номинальные и реальные ставки. В первом случае имеется в виду официально заявленный банком процент, а во втором учитывается также комплекс дополнительных факторов, например:

- уровень инфляции;

- плата за обслуживание счета (карточки) клиента;

- стоимость дополнительных услуг (рассмотрение документов, страхование, консультирование и пр.).

Чтобы правильно рассчитать сумму переплат, нужно принимать во внимание реальную ставку, которая с учетом всех дополнительных расходов может значительно превысить номинальный процент

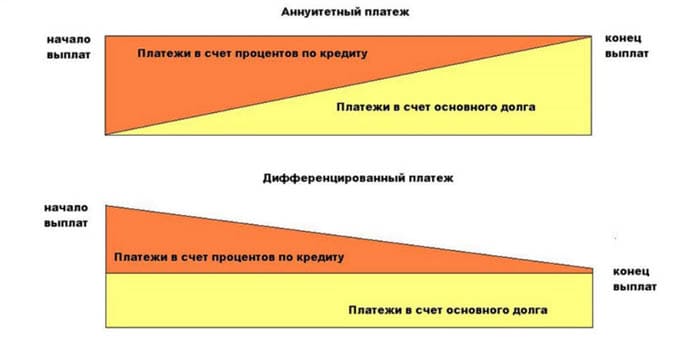

Аннуитет или дифференцированные платежи

Первый вариант выгоден для банка, второй – для клиента. Аннуитет подразумевает внесение одинаковых платежей, но соотношение сумм процентов и погашаемого кредита будет каждый раз меняться. Например, постоянный ежемесячный платеж – 10000 рублей, но вначале вы будете платить банку 8000 рублей процентов, а 2000 рублей пойдет на погашение долга. Далее соотношение будет постепенно меняться (7900/2100, 6500/3500 и т.д.), а ближе к концу срока действия договора уже 2000 рублей будет идти на проценты, а 8000 рублей – на основной долг.

При дифференцированных платежах проценты определяются сразу на весь срок договора, и ежемесячно пересчитываются с учетом снижения суммы основного долга.

Разговорное употребление

Условия

Мгновенные финансовые переводы Форсаж доступны для получения только физическим лицам. Для юрлиц данный тип перечислений не доступен. Чтобы отправить и забрать деньги, требуется предоставить документ, удостоверяющий личность.

Отправленные средства либо уведомление через почту можно доставить прямо домой адресату в отличие от иных подобных систем — услуга дополнительная, платная. SMS-информирование получателей только начало практиковаться системой. Перевод и получение производится только наличными в российской валюте. Комиссионный сбор за почтовый перевод платит только отправляющая сторона.

Если получающее лицо желает забрать больше 100 000 руб., следует предварительно зарезервировать необходимую сумму. Адресату предстоит после отправки посетить отделение с паспортом и номером перевода. Дальше сотрудник почтамта проверяет предоставленные сведения и назначает дату выдачи наличности.

Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

Ипотеку или кредит выгоднее досрочно погашать с уменьшением срока кредита, когда сумма ежемесячного платежа остается прежней, а из основного долга (именно из основного долга) вычитается сумма досрочного взноса.Обычно досрочный платеж вносится одновременно с ежемесячным платежом. При этом стандартный ежемесячный платеж идет на погашение и долга и процентов, а дополнительный взнос идет только в счет погашения основного долга.

Используя кредитный калькулятор Вы можете подобрать наиболее удобную для Вас схему досрочных платежей.

Обратите внимание, что чем раньше вносится дополнительный платеж, тем меньше получается итоговая переплата по кредиту. Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года

Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года.

Рисунок 1. Исходные данные

Без досрочных взносов ежемесячный платеж будет составлять 13 246,94 рублей. Переплата за 5 лет составит 294 816,51 рублей.

Рисунок 2. Переплата без досрочных взносов

Теперь в таблице добавим досрочный взнос в размере 50 000 рублей 1 января 2019 года.

Рисунок 3. Добавление досрочных взносов

Экономия за счет досрочных взносов составит 52 738,30 рублей, а срок кредита уменьшится на 7 месяцев.

Рисунок 4. Экономия за счет досрочных взносов

Если же мы изменим тип погашения на “досрочное погашение кредита с уменьшением суммы ежемесячного платежа”, с помощью кнопки “Уменьшение платежа”, то цифры будут следующими: размер ежемесячного платежа станет 11 704,19 рублейА экономия за счет досрочных взносов составит 22 509,35 рублей.

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Для наглядного сравнения в таблице “Результат” показана экономия для двух видов досрочных взносов. Очевидно, что досрочные взносы с уменьшением суммы платежа менее выгодны.

Но что выгоднее, сделать разовый взнос по-больше или делать досрочные взносы чаще, но меньшего размера. Снова обратимся к нашему калькулятору: разделим 50 000 на 5 взносов по 10 000 каждые 2 месяца:

Рисунок 6. Частые досрочные взносы, но меньшего размера

Мы видим, что теперь экономия составляет 64 593,99 рублей, а срок кредита уменьшился на 8 месяцев:

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Таким образом мы можем сделать вывод, что переплата по кредиту будет меньше, если делать частые небольшие досрочные взносы с уменьшением срока кредита, а начинать делать такие взносы лучше на первых этапах кредитования.

Используя кредитный калькулятор calculator.ru.com вы можете составить наиболее выгодный график досрочного погашения кредита. Тем более, что наш кредитный калькулятор позволяет комбинировать различные типы досрочных взносов, а также позволяет менять процентную ставку по кредиту.

Межбанковские процентные ставки

Так принято называть

ставки по кредитам на межбанковском

рынке. По ним банки могут

взаимодействовать между собой как для

поддержания собственной ликвидности,

так и для размещения временно свободных

денег (тех которые не удалось разместить

более выгодно, например в виде кредитов

населению).

В России к таковым

относятся:

Ставки MIBID, MIBOR, MIACR

- MIBID – Moscow Interbank Bid Rate. Средняя ставка по которой привлекают межбанковские кредиты самые крупные банки Москвы;

- MIACR – Moscow Interbank Actual Credit Rate. Эта ставка представляет собой средневзвешенное значение (в зависимости от фактических объёмов сделок) того процента по которому крупнейшие банки Москвы готовы предоставить кредит на межбанковском рынке;

- MIBOR – Moscow Interbank Offered Rate. По этой ставке крупнейшие московские банки размещают кредиты на межбанковском рынке (также берётся его среднее значение);

- INSTAR – Interbank Short-Term Actual Rate. Процентные ставки на межбанковском рынке Москвы рассчитанные на основе фактически осуществлённых сделок между банками.

Межбанковская процентная ставка INSTAR

Межбанковская процентная ставка INSTAR

Наиболее известными

межбанковскими процентными ставками

в мире являются:

- LIBOR – London Interbank Offered Rate. Средняя ставка предоставления межбанковских кредитов устанавливаемая крупнейшими банками Лондона;

- BIBOR – Bangkok Intebank Offered Rate. Ставка по валютным депозитам на межбанковском рынке Бахрейна;

- PIBOR – Paris Interbank Offered Rate. Межбанковская процентная ставка устанавливаемая парижскими банками;

- SIBOR – Singapore Interbank Offered Rate. Средняя ставка по которой предоставляются кредиты (на относительно короткие сроки) сингапурскими банками;

- FFR – Federal funds rate. Ставка по которой банки США предоставляют друг другу однодневные кредиты;

- EURIBOR – European Interbank Offered Rate. Средняя ставка по кредитам в единой европейской валюте (Euro).

Сравнение величин в процентах

Иногда бывает удобным сравнивать две величины не по разности их значений, а в процентах. Например, цену двух товаров сравнивать не в рублях, а оценивать, насколько цена одного товара больше или меньше цены другого в процентах. Если сравнение по разности вполне однозначно, то есть всегда можно найти, насколько одна величина больше или меньше другой, то для сравнения в процентах нужно указывать, относительно какой величины вычисляется процент. Такое указание, впрочем, необязательно в том случае, когда говорят, что одна величина больше другой на число процентов, превышающее 100. В этом случае остается только одна возможность вычисления процента, а именно деление разности на меньшее из двух чисел с последующим умножением результата на 100.