Дебетовые карты для физических лиц 2020

Содержание:

- Где оформить кредит Газпромбанка в Красногорске

- По бонусным программам

- Как выбрать факторинговую компанию

- Как погасить

- Условия обслуживания

- Что такое зарплатная карта?

- Деление карт по платежным системам

- Условия по займу в Джой Мани МФК

- Телефон горячей линии ВТБ для физических лиц

- Ваша страна Россия

- Сходства с дебетовой картой

- Суть понятия и принцип работы

- Реквизиты Генбанка

- На что обратить внимание при выборе пластиковой карты

- Отделение на пр. Багратионовский, 3

- Облигации по форме выплаты процентного дохода

- Альфа-Банк / Альфа-Карта

- Краткое описание карт

- Дебетовые платежные карты

- Регистрация личного кабинета в Честное слово

- Как устроена банковская карточка?

- Разделение платежных карт по технологии записи данных

- ДелоПро

- Подпись договора

- Как проверить — кредитная или дебетовая карта?

- Оформить займ в Симферополе

- Что такое анонимная банковская карта?

- Отзывы о Joymoney

- Зачем нужны налоговые вычеты

- Способ связи со считывателем карт

- Чем отличается инвестиционный пай от других ценных бумаг?

- Цифровая карта Сбербанк

- Географический охват платежных карт

Где оформить кредит Газпромбанка в Красногорске

По бонусным программам

Чтобы привлечь внимание к своим услугам и дать больше возможностей клиентам, банки предлагают кредитные карты с бонусными программами. Часто банк выпускает кредитные карты совместно с различными компаниями – такие карты называются кобрендинговыми

Расплачиваясь такой картой за товары или услуги компании, держатель получает дополнительные преимущества.

Карта с бонусами от авиакомпании позволяет накапливать «мили», чтобы оплачивать ими билеты и проживание в отеле (например, Аэрофлот от Сбербанка). Карта от крупного магазина дает скидки и бонусы в этом магазине (например, Перекресток от Альфа-Банка). Карта, выпущенная совместно с благотворительным фондом, позволит вам отчислять небольшие взносы с каждой покупки в фонд — обычно банк выплачивает их за свой счет (например, Подари жизнь от Сбербанка).

Многие кредитки предлагают функцию кэшбэка по карте – возврата части потраченной суммы обратно на счет карты. Такая карта позволяет экономить до 5-10% от покупки, а по специальным предложениям от магазинов-партнеров — до половины суммы. Кэшбэк может совмещаться с кобрендингом – например, при покупках в магазине-партнере действует и скидка, и возврат суммы. Пример карты с кэшбэком — Платинум от банка Русский Стандарт.

Иногда кредитные карты позволяют оплачивать различные покупки в рассрочку. В таком случае стоимость покупки погашается по частям без процентов или по минимальной ставке. Рассрочка может действовать в любых магазинах или только у партнеров банка. Существуют так называемые карты рассрочки, которые предусматривают только такой способ оплаты. К такому типу относится Халва.

Как выбрать факторинговую компанию

Как погасить

Условия обслуживания

В 2019 году продолжают действовать те же тарифы – стоимость обслуживания и другие условия не изменились.

Рис.1. Сегодня Сбербанк выпускает 4 вида дебетовых карт МИР со стоимостью обслуживания от 0 до 3000 рублей в год

Рис.1. Сегодня Сбербанк выпускает 4 вида дебетовых карт МИР со стоимостью обслуживания от 0 до 3000 рублей в год

| карта | моментум | социальная | классическая | золотая |

| дизайн | ||||

| комиссия, руб./год | 750 (со 2 года по 450 руб.) | 3000 | ||

| дополнительная карта | не предусмотрена | 450 руб. | 2500 руб. | |

| срок действия | 2 года | 5 лет | 3 года | 3 года |

| платежная система | МИР | |||

| валюта | рубль РФ | |||

| лимит наличных в день* | 50 тыс. | 50 тыс. | 150 тыс. | 300 тыс. |

| процент на остаток | 3,5% | не предусмотрен | ||

| кэшбэк | до 30% бонусами «Спасибо»** | |||

| смс- уведомления*** | 60 руб./мес. | 30 руб./мес. | 60 руб./мес. | 60 руб./мес. |

| Сбербанк Онлайн | бесплатно | |||

| перевыпуск по окончании срока | 0 руб. | |||

| перевыпуск по другой причине | 0 руб. | 30 руб. | 150 руб. | 0 руб. |

| личный дизайн | не предусмотрен |

*В тот же день можно получить и сумму, превышающую указанный лимит. Однако с возникшей разницы Сбербанк удержит комиссию 0,5%.

**Бонусы начисляются с каждой покупки (возврат не менее 0,5% от потраченной суммы). Повышенные баллы (до 30%) возвращаются за покупки в магазинах-партнерах. Потратить эти бонусы можно также у партнеров, компенсировав всю покупку или ее часть.

***В первые 60 дней услуга предоставляется бесплатно. Затем клиент может отключить ее, оставив бесплатный экономный пакет. Он необходим для запроса баланса с помощью смс, получения паролей в сообщении и т.п.

Что такое зарплатная карта?

В статье 136 ТК РФ говорится, что организация обязана выплачивать заработную плату сотрудникам не реже 1 раза в полмесяца. Период предоставления денег фиксируется правилами внутреннего распорядка, коллективным или трудовым договором.

Работодатель может выдавать зарплату наличными или перечислять на банковский счет (в том числе карточный). Первый способ слишком сложный и дополнительно нагружает бухгалтерию – а если у фирмы нет кассы, она не может официально выдавать зарплату наличными. Поэтому работодатели массово переходят на использование банковских карт для перечисления зарплаты сотрудникам.

Эти карты выпускают и предоставляют банки в рамках зарплатного проекта – так принято называть эту услугу для работодателей. В рамках проекта кредитные организации открывают специальные карточные счета, и работодатели ежемесячно перечисляют на них деньги. Владельцы счетов – сами сотрудники организации, благодаря чему они могут получать деньги в любое удобное время, не отвлекая бухгалтерию фирмы.

Для работодателя такая услуга часто выгодна – банки, как правило, открывают зарплатные проекты практически бесплатно. Например, Сбербанк предлагает подключить услугу онлайн за 0 рублей и готов помочь перечислять зарплаты сотрудникам без выходных. Работодатели, если верить отзывам, довольны зарплатными проектами.

Банки тоже остаются в плюсе – они получают новых клиентов, которые совершают операции по картам. В результате на балансе банка аккумулируется большее количество денежных средств.

Деление карт по платежным системам

Немаловажен и выбор платежной системы для будущей пластиковой карты. В данном случае все зависит от личных потребностей:

- Если вам важен максимально полный комплекс услуг, возможность расчетов в банкоматах большинства банков, в других странах – то лучше выбирать одну из крупнейших систем, Visa или MasterCard;

- Внутренние системы очень удобны, если вы не планируете выезжать за границу. По ним банки предлагают более привлекательные условия, но всегда стоит помнить об ограниченном числе банкоматов и терминалов, принимающих такие карты;

- Стоит выделить карты American Express – они могут оказаться очень выгодными для путешественников, так как за границей это одна из самых популярных систем. Однако в России она распространения не получила, так что на территории нашей страны снять деньги с карты может быть затруднительно.

Условия по займу в Джой Мани МФК

Телефон горячей линии ВТБ для физических лиц

Физическое лицо может получить интересующую информацию у оператора по следующим номерам горячей линии:

Загрузка …

Ваша страна Россия

Сходства с дебетовой картой

Вообще существует 2 типа банковских карт – кредитные и дебетовые, и отличаются они наличием (или отсутствием) кредитного лимита. По этой логике зарплатные карты относятся к дебетовым. Продукты, действительно, очень похожи. Оба вида обеспечивают доступ клиенту к стандартным операциям, с их помощью можно:

- снимать наличные;

- отправлять переводы;

- оплачивать товары и услуги.

Как и к дебетовой, так и к зарплатной картам некоторые банки предлагают подключить овердрафт – это превращает карты в разновидность кредитных карт, а сотрудник организации получает возможность «залезать» в минус, чтобы оплатить товары или услуги.

Правда, услуга овердрафта не всегда удобна – всегда есть риск ошибочного списания в минус. Например, держатель карты Газпромбанк решил пополнить карточный счет и внес деньги через банкомат. Система выдала ошибку, но в приложении клиент увидел, что деньги пришли. В течение нескольких дней он активно использовал карту, но потом получил уведомление о том, что баланс по карте ушел в минус. В результате по звонку на горячую линию выяснилось, что из-за ошибки системы деньги на счет не пришли, и клиент использовал овердрафт. В итоге ему пришлось гасить долг перед банком.

И дебетовые, и зарплатные карты могут принимать участие в акциях. Пример – бонусная программа Спасибо от Сбербанка, по которой клиенты получают скидки на покупки. При оплате картой за товары и услуги клиент копит бонусы, которые можно списать вместо реальных денег при оплате в магазинах-партнерах. Пользователи, если снова верить отзывам, в целом довольны программой.

Суть понятия и принцип работы

Банковская карта является удобным и незаменимым платёжным инструментом для совершения безналичных расчётов между физическими и юридическими лицами. По сути, это всего лишь кусок пластика, и лишь возможность привязки к уже существующему банковскому счёту клиента позволяет при помощи карточки распоряжаться денежными средствами. Любую карточку можно привязать к одному или нескольким банковским счетам, оплачивать товары или услуги или использовать для снятия наличных. Банк, который выпустил пластиковую карту, называют эмитентом. Он же является её собственником, а клиент, открывший счёт в банке и оформивший по нему карточку – её держателем.

Держатель карты имеет круглосуточный доступ к своему банковскому счёту, и поэтому в любой момент может использовать находящиеся на нём денежные средства, тратить их на что угодно и где угодно. Расчёты банковскими пластиковыми картами осуществляются во многих торговых точках, оборудованных торговыми терминалами соответствующей платёжной системы. На первый взгляд может показаться, что тут всё просто – терминал считывает карточку, а затем деньги списываются со счёта. Но, на самом деле это очень сложный процесс.

Принцип работы системы безналичных расчётов заключается в следующем:

- Продавец принимает пластиковую карточку от покупателя и вставляет её в терминал. Во время оплаты терминал проверяет её подлинность и наличие денег на счёте.

- Банк-эквайер – банковская организация, осуществляющая все безналичные расчёты по данному терминалу, производит сверку информации на карте с базой данных. Если несоответствия не обнаружены, то подаётся запрос в платёжную систему.

- Платёжная система связывается с банковской организацией, выпустившей карточку (банком-эмитентом), чтобы получить сведения об остатке на счёте и о возможности покупки. Если на счету покупателя есть деньги, их перечисляют на счёт продавца.

- Деньги списываются со счёта банковской карточки, после чего терминал распечатывает два чека. Один экземпляр остаётся у кассира, второй – получает покупатель.

- В конце дня торговая точка отправляет всю информацию по безналичным переводам в банк-эквайер, который перечисляет общую сумму по всем чекам на счёт организации.

Реквизиты Генбанка

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Отделение на пр. Багратионовский, 3

Облигации по форме выплаты процентного дохода

Виды облигаций по форме выплаты процентного дохода делятся на купонные (процентные) облигации и дисконтные облигации.

Купонная (процентная) облигация

По купонным (процентным) облигациям выплачивается доход в виде определенного процента к ее номиналу.

Купонная облигация (процентная) – это облигация, по которой в течение срока обращения облигации выплачиваются проценты.

Процент называется «купонным» так как, в случае когда проценты по облигациям выплачивались несколько раз, облигации снабжались специальными купонами. И при выплате процентов кредитору такой купон отрезался ножницами и оставался у должника как свидетельство о выполнении им в полном объеме своих обязательств.

У процентных облигаций величина выплат по купону может быть постоянной и переменной.

Альфа-Банк / Альфа-Карта

Альфа-Банк предлагает 3 вида этого продукта. На мой взгляд, достойна внимания Альфа-Карта с преимуществами. Ее и рассмотрим в нашем обзоре.

Условия обслуживания

Ежемесячная плата за обслуживание составляет 100 ₽. Бесплатная услуга будет при соблюдении одного из условий:

- расходные операции до 10 000 ₽ за расчетный период;

- неснижаемый остаток от 30 000 ₽.

На остаток по счету начисляется либо 1 % при тратах от 10 000 ₽, либо 6 % при ежемесячных покупках от 70 000 ₽. Можно открыть Альфа-Счет, который позволяет копить деньги под 5,5 % годовых.

Снимать наличные без комиссии можно без ограничений, в том числе и за границей, в банкоматах партнеров. В других банкоматах – при условии трат на 10 000 и более руб. или остатке не менее 30 000 ₽ за расчетный период. В противном случае комиссия составит 1,5 % (минимум 200 ₽). Переводы на карточки других банков стоят 1,95 % (минимум 30 ₽), по номеру телефона или реквизитам – бесплатно.

Бонусная программа

Кэшбэк возвращается в размере 1,5 %, если сумма покупок была не менее 10 000 ₽, и 2 %, если более 70 000 ₽ в месяц. Максимальное количество баллов, которое может быть начислено, – 15 000.

После получения баллов клиент выбирает расходные операции, по которым хочет получить возврат средств за счет накопленных бонусов. Банк в течение 3 дней производит выплату.

Краткое описание карт

| Название | Особенность |

| Visa Electron | Дебетовая карта без возможности ухода в минус (овердрафта). Принимается к оплате во всем мире, кроме Ирландии, Австралии, Канады и США. Имеет самую низкую систему защиты. |

| Visa Electron Instant Issue | Карта, выпускаемая в вашем присутствии. На ней отсутствует фамилия и имя владельца. Картой нельзя расплачиваться через интернет. |

| Visa Electron non-Personalised | Карта без указания вашего имени. Ею можно расплачиваться в магазинах, но нельзя совершать покупки через интернет. |

| Visa Classic | Универсальная карта, принимая для расчётов по всему миру, в том числе и через интернет. |

| Visa Classic Instant Issue | Универсальная карта, выпускаемая в вашем присутствии. |

| Visa Unembossed Classic | Карта, номер которой и данные о владельце не вытеснены, а просто пропечатаны. Несмотря на это, карта принимается почти повсеместно. |

| Visa Gold | Привилегированная карта с повышенным кредитным лимитом, а также рядом бесплатных сервисов и предоставлением различных скидок. |

| Visa Platinum | Элитная карта, включающая бесплатные услуги, скидки, страхование и другие сервисы. |

| Visa Infinite | Самая престижная карта с высоким кредитным лимитом, бесплатным консьержем, страхованием, программами защиты, скидками и персональным обслуживанием. |

| MasterCard Maestro | Самая дешёвая из карт платёжной системы. Имеет низкую степень защиты. С её помощь можно совершать покупки и делать платежи. Однако она не обслуживается через терминалы и автоматы самообслуживания. |

| MasterCard Electronic | Карта без тесненного номера и имени владельца. Часто предназначена для новичков. С её помощью можно совершать покупки в магазинах, но нельзя делать платежи через интернет. |

| MasterCard Unembossed | Не имеет рельефных надписей. С её помощью можно совершать покупки, как в магазинах, так и в интернете. |

| MasterCard Standard | Стандартная карта, принимающаяся везде. |

| MasterCard Gold | Привилегированная карта с дополнительными возможностями: круглосуточной поддержкой, страховкой, скидками. |

| MasterCard Platinum | Имеет повышенный кредитный лимит, услугу круглосуточного консьержа и другие бонусы при обслуживании. |

| MasterCard World | Специальная карта для людей, которые часто путешествуют из одной страны в другую. Обслуживается по специальной программе, ее обладатель имеет страховую защиту, на карту распространяется система скидок. |

| DinersClub International | Карта распространена в США и ряде стран Европы. В России для оплаты принимается крайне редко. |

| Золотая корона | Карта платежной системы «Золотая корона». Имеет ряд скидок и удобна тем обладателям, которые часто совершают переводы денег третьим лицам. |

Совет Сравни.ру: Выбирайте карту не по её цвету, а по реальным преимуществам, которые она вам даёт.

Дебетовые платежные карты

По своему основному предназначению банковские платежные карты подразделяются на дебетовые и кредитные карты. Дебетовая карта предназначена для обналичивания в банкоматах находящихся на вашем счету денег, а также для проведения расчетов при оплате товаров и услуг. Эта карта позволяет распоряжаться только теми средствами, которые расположены на вашем депозитном счете. В том случае, если денежных средств, находящихся на вашем счете недостаточно – оплата станет невозможной.

Таким образом, основная функция дебетовых карт — это замена в обращении бумажных денег безналичными платежами.

В отличие от дебетовых карт – кредитные банковские карты позволяют вам пользоваться как собственными средствами, так и средствами банка в размере разрешенного вам лимита. Лимит, в данном случае, устанавливается банком исходя из вашей платежеспособности.

Банковская кредитная карта является альтернативой потребительским кредитам и кредитам на неотложные нужды. При этом в отличие от кредитов, основное преимущество кредитных карт – это отсутствие необходимости давать отчет перед банком о цели использования кредитных денег банка, и возможность нового обращения к средствам банка, в пределах одобренной вам кредитной линии, сразу после закрытия долга перед банком.

Регистрация личного кабинета в Честное слово

Если у вас нет пароля, значит вы не оформляли займ в компании «Честное слово», так как личный кабинет предоставляется лицам кто уже брал займ. То есть чтобы зарегистрировать личный кабинет необходимо оформить нужный вам займ.

Для этого на официальном сайте надо выбрать «Получить деньги онлайн» и затем заполнить анкету, образец которой представлен на картинке ниже.

Анкета для получение займа Честное слово

- Указать необходимую вам сумму и количество дней, то есть на сколько суток вам необходим займ

- Указать паспортные данные Фамилию, Имя, Отчество, ваш пол и дату рождения

- Указать контактные данные Емайл, номер телефона и адрес прописки

- Далее нужно будет подтвердить номер телефона и емайл, Уточнить паспортные данные, загрузить фото

- Указать способ получения займа, тот способ который вам более удобен. Например: получить перевод наличными, на ваш электронный кошелёк или самый распространенный это получить перевод на вашу банковскую карту.

Как устроена банковская карточка?

Любая карта содержит в себе информацию. Часть этой информации находится непосредственно на поверхности карты и ее можно увидеть невооруженным глазом, но основная и наиболее ценная часть данных сосредоточена внутри карты, и считать ее без специального устройства невозможно.

На карту наносится следующая информация:

— номер карточки;— имя владельца карты;— срок её действия;— платежная система, обслуживающая данный вид карт;— лого банка-эмитента;— CVC-код (находится на оборотной стороне карты, встречается не на всех картах).

Носителем скрытых от глаз данных является либо магнитная полоса, либо микросхема, интегрированная в тело карты. Последний способ является наиболее современным, такие карты еще называют микропроцессорными или чиповыми.

На практике, большинство карт оснащают одновременно и микросхемой, и магнитной полосой. Причина тому очень проста: не все банкоматы и платежные терминалы в нашей стране могут обслуживать карты с чипом.

Мошенники давно научились легко считывать информацию с магнитной полосы и изготавливать копии банковских карт с магнитной полосой, содержащей украденные данные. Это дает им возможность расплатиться копией карты на терминале, который еще не оборудован для работы с чиповыми картами.

Разделение платежных карт по технологии записи данных

Банковские карты также можно разделить на основе применяемых технологических решений, обеспечивающих запись и передачу данных, необходимых для подтверждения сделки.

С учетом этого критерия, различают:

- Эмбоссированные карты – их отличительной особенностью является то, что любые конфиденциальные данные, то есть имя и фамилия держателя пластика, номер карты и срок её действия указывают на карте путём тиснения. Кроме того, клиент подтверждает свою личность путем размещения собственноручной подписи на чеке в присутствии продавца. Из-за очень низкого уровня защиты транзакций эти карты почти полностью вышли из употребления.

- Магнитные карты – в случае этого вида банковских карт основным носителем информации является магнитная полоса, на которой закодированы данные о держателе карты и его счете, а также идентификационный номер PIN. Полоса состоит из трех дорожек, то есть параллельных магнитных полей, считываемых через магнитную головку, установленную в банкомате или терминале. Идентификация владельца происходит путем введения PIN-кода, который сравнивается с кодом, записанным на магнитной полосе. Магнитные карты имеют два существенных недостатка: во-первых, объем данных, которые можно сохранить на носителе очень ограничен, во-вторых, данные с карты можно легко скопировать. Эти очевидные недостатки магнитных карт привели к тому, что в 70-е годы прошлого столетия начались поиски нового носителя. В настоящее время банки отказываются от магнитных карт и переходят на пластик с чипом.

- Микропроцессорные карты – также называют смарт-карты. Имеют встроенную микросхему, содержащую память и процессор, что позволяет сохранять большее количество данных и обеспечивать высокий уровень безопасности совершаемых сделок.

- Гибридные карты – представляют собой сочетание магнитных и микропроцессорных карт, поскольку носителем, позволяющим осуществлять авторизацию, являются как магнитная полоса, так и микропроцессор.

- Виртуальные карты – они используются только для осуществления операций, выполняемых в дистанционном режиме (то есть ими не получиться оплатить покупку в магазине или снять наличные в банкомате).

ДелоПро

Подпись договора

Как проверить — кредитная или дебетовая карта?

Допустим, у вас тики имеется в запасе 2-3 банковские карты, и вы уже давно забыли какую и для чего открывали. Тогда, чтобы разобраться какая карта является дебетовой, а какая кредитной, вам можно воспользоваться основными способами проверки принадлежности карточки.

Изучение дизайна карты

Первым делом возьмите карточки и посмотрите, если на них надписи дебет или кредит. Конечно, далеко не все банки печатают это слово, ведь так упрощается процедура идентификации карты и для мошенников. Но все же, если вы увидели одну из надписей, тогда вы сразу сможете определить кредитная или дебетовая карта перед вами.

Изучение условий договора

Если по визуальным признакам определить не получилось, тогда одним из главных способов является изучение договора на обслуживание. В договоре будет обязательно указано для каких целей выдавалась карта. Если она кредитная, тогда в договоре будет также указан размер кредита, оформленного на карту. В большинстве случаев, клиенты, при заключении договора читают его не слишком внимательно, а зря. Ведь вы всегда можете упустить из виду принципиально важные моменты использования карты.

Посещение отделения банка

Этот способ подойдет больше для тех, у кого всего одна карта осталась не идентифицированной. Вы можете обратиться к любому консультанту, предоставив имеющуюся у вас карту, и попросить ее проверить на принадлежность к тому или другому типу. Но в этом случае вам также придется предъявить паспорт.

Другой вариант — позвонить на горячую линию. Вам нужно будет пройти идентификацию и назвать номер карты. Консультант проверит информацию и расскажет о том какая карта у вас сейчас.

Использование услуги интернет-банкинг

Для тех клиентов, которые пользуются банкингом вполне достаточно будет зайти в личный кабинет и посетить раздел посвященный открытым картам. Кликнув на карту, вы сможете просмотреть основную информацию по ней, в том числе и о ее типе. Если вдруг вы не нашли нужные сведенья, тогда ознакомьтесь с движениями по карте.

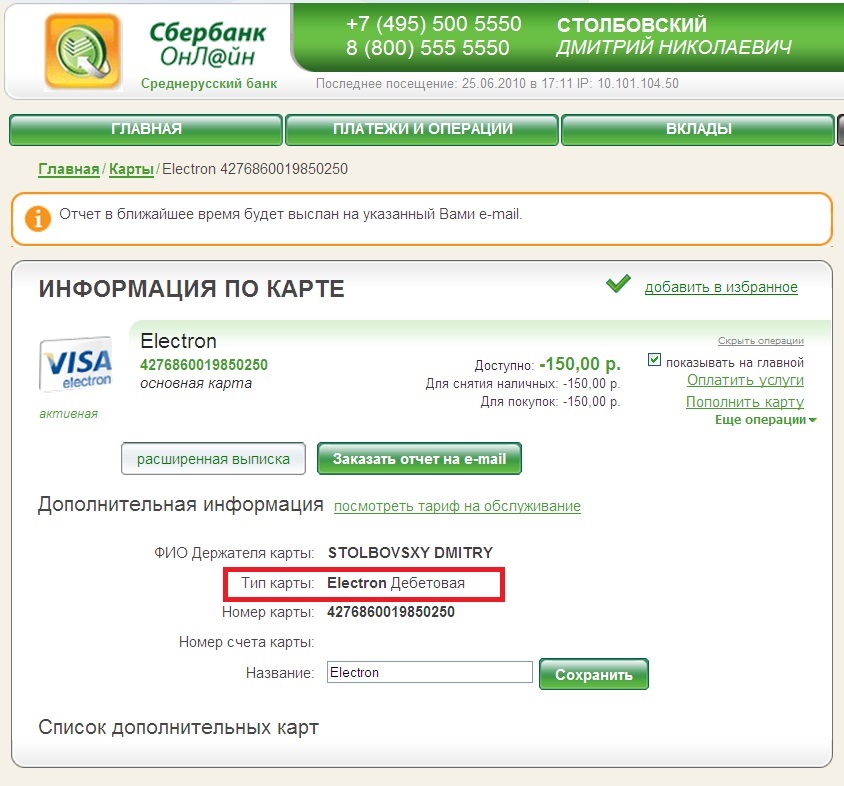

Если вам будет доступны данные только о сумме денег, хранящихся на счете и операциях, осуществленных за выбранные период, и лимит овердрафта — значит перед вами дебетовая карта.

Рис.3 Где указан тип карты

Если вы увидите «задолженность по кредиту» или «размер минимального платежа до окончания льготного периода» — не сомневайтесь, перед вами кредитка.

Поиск имени и фамилии владельца на карте

Последний, не очень надежный способ — проверить наличие фамилии и имени владельца карточки. В большинстве случаев кредитные карты оформляются персонифицированными. То есть, на ней будет указано имя владельца (хотя уже можно встретить и мгновенные кредитные карты). Если же перед вами карта неименная, то большая вероятность что вы оформили моментальную дебетовую карту. Но не все банки предлагают возможность мгновенной выдачи карты.

Оформить займ в Симферополе

Что такое анонимная банковская карта?

По сути, мнение, что карта без имени владельца на лицевой стороне является анонимной, ошибочное. Как и любая банковская карта, такие карты в любом случае привязаны к какому-то лицевому счету. В любом банке содержится информация о владельце такого лицевого счета. Даже если Ваше имя не нанесено на карту любого российского банка, операции по счетам этих карт, в соответствии с действующим российским законодательством, смогут быть доступны госструктурам: налоговой, ФССП, УБЭПу. Исключение составляют подарочные банковские карты и карты офшорных банков, но их использование связано с определенными ограничениями.

Так, анонимные подарочные карты российских банков позволяют снимать денежные средства через банкоматы, но не всегда ими можно расплатиться в магазине. Также, обычно лимит таких карт составляет порядка 10-20 тысяч рублей. Пополнить такие карты нельзя — исчерпав лимит, карта становится бесполезным куском пластика. Карты офшорных банков позволяют выводить денежные средства анонимно с электронных кошельков, ЭПС, снимать наличные в банкомате, расплачиваться в магазинах и интернете. Не обязательно использовать офшорную территорию — достаточно иметь карту банка другой страны, который ведет политику конфиденциальности в отношении своих клиентов, и Ваши данные государственные структуры получат только что путем истребования через Интерпол.

Офшором называется особая территория, которая характеризуется низкими или нулевыми налогами, упрощенной схемой корпоративной отчетности и управления средствами, а также возможностью скрыть данные владельцев бизнеса.

Отзывы о Joymoney

Зачем нужны налоговые вычеты

Реальные доходы населения за последние 4 года снизились больше, чем на 25%. В такой ситуации, когда каждая копейка на счету, нельзя пренебрегать возможностью получить от государства налоговый вычет. По сути, вы возвращаете сумму, которую вы уже заработали, но отдали бюджету в виде налога.

Налоговые вычеты – это возможность забрать у государства часть вашего НДФЛ и получить, таким образом, дополнительный доход.

Вычеты могут получить граждане России, при наличии у них официального источника дохода, с которого они уплачивали НДФЛ. Это не только зарплата. Индивидуальные предприниматели, применяющие общую систему налогообложения, лица, работающие по гражданско-правовым договорам и т.п.. Главное условие – перечисление НДФЛ в бюджет.

Способ связи со считывателем карт

В зависимости от того, каким образом платежные карты «общаются» с другими устройствами, их можно разделить на:

- контактные карты – это тип карт оснащен контактами, которые взаимодействуют со считывателем POS-терминала или банкомата. Для того, чтобы содержимое памяти не было потеряно после отключения пластика от устройства, контактные карты оснащены энергонезависимой памятью (NVM).

- бесконтактные карты – позволяют взаимодействовать с устройством без физического контакта. Для проведения сделки необходимо поднести пластик на расстояние до 5 см от считывателя на несколько секунд.

Чем отличается инвестиционный пай от других ценных бумаг?

Цифровая карта Сбербанк

Виртуальная карта, которая делается буквально за две минуты. Как и другие карты банков, оформляется дополнительной к уже действующему пластику. Функционал имеет соответствующий и, по сути, не предназначена ни для чего, кроме как платежей онлайн и оффлайн через NFC. К ней не привязаны программы кэшбека или процентов на остаток.

Карта выпускается в интернет-банкинге и действует три года. Имеет все те же реквизиты, что и обычный пластик – номер, срок действия и CVV-код (последний приходит в СМС по запросу).

Особенность: нужно обязательно иметь полный пакет SMS-банкинга, чтобы работать с картой. А для выпуска виртуальной карты понадобится аккаунт в «Сбербанк Онлайн», так что и там придется регистрироваться, если соответствующего профиля у вас нет.

Минус в том, что в банкомате с карты деньги можно только снимать, и то при наличии у последнего бесконтактного модуля. Пополнить ее можно переводом с другого счета или карты.

Географический охват платежных карт

Ещё одним критерием разделения платежных карт является территориальный охват их функционирования. Стоит знать, что некоторые банковские карты могут быть использованы только на ограниченной территории:

- местные карты – это карты, которые действуют только, например, в пределах города, региона или ограничены сетью одного банка. В настоящее время, это очень редкий тип карт;

- национальные карты – этот инструмент оплаты действует только в стране, где находится банк-эмитент. Такие карты имеют на лицевой стороне дополнительное обозначение, например, «Valid only in Russia/Действует только в России». Национальные карты нельзя использовать за границей, потому что при попытке оплаты они будут автоматически заблокированы;

- международные карты – это карты действуют во всём мире, независимо от того, где были выданы. В отличие от национальных карт, не имеют дополнительной маркировки. Наиболее известными системами на международном уровне являются: VISA, MasterCard, МИР, Amex (American Express) и Diners Club, JCB (Japan Credit Bureau) и China UnionPay.