Расшифровка коэффициентов осаго и базовые ставки по страховым компаниям

Содержание:

- Что такое коэффициент возраста и стажа в ОСАГО

- Таблица КВС по ОСАГО на 2020 год

- Как изменились базовые тарифы?

- Полезные советы

- 114 адресов найдено

- Коэффициент ОСАГО возраста и стажа водителя (КВС)

- Как изменить коэффициент (понизить)

- Русский Стандарт Platinum 100 — 100 дней без %

- Коронавирус на пользу водителям

- Таблица КБМ и как его рассчитать

- Изменение цены после нескольких ДТП

- Кросс-курс 150 Долларов (Суринам) к другим валютам

- Коэффициенты ОСАГО в зависимости от периода использования автомобиля (КС)

- Базы данных

- Коэффициенты ОСАГО в зависимости от срока страхования (КП)

- Как самостоятельно определить стаж водителя

- Коэффициенты ОСАГО 2020 — базовый тариф

- Одежда, обувь и аксессуары по выгодным ценам

- Отменён ли коэффициент в 2020 году

- 10 место. Классическая (Авангард) — Visa, MasterCard

- Расчет цены ОСАГО

- Как рассчитывается тариф автогражданки?

- Как сделать примерный расчет стоимости ОСАГО

- Коэффициент по городам по ОСАГО

- Что такое территориальный коэффициент КТ в ОСАГО

- КМ в ОСАГО: что это?

- Как рассчитать КТ самостоятельно

Что такое коэффициент возраста и стажа в ОСАГО

КВС учитывает одновременно возраст и стаж водителя. Чем старше человек и чем больше водительский стаж, тем ниже значение. Дороже всего страховка обойдется молодым водителям с минимальным опытом. Возрастные опытные водители могут оформить страховку со скидкой. КВС относится к индивидуальным коэффициентам, на значение которых водитель транспортного средства повлиять не может.

С 5 сентября 2020 действуют обновленные коэффициенты для расчета стоимости полиса (в №40-ФЗ «Об ОСАГО» внесены соответствующие изменения). Это второй этап отраслевой реформы в рамках индивидуализации автогражданского страхования. КВС теперь подразумевает 8 градаций по возрасту и 8 по стажу и 58 вариантов значений. На 6% подорожала страховка для молодых водителей с маленьким стажем, на 7% подешевела для возрастных опытных.

Вступили в силу следующие изменения:

- КВС для водителей, управляющих транспортными средствами, зарегистрированными за границей, исчисляется по общим правилам.

- КВС умножается на 1,8 для автомобилей, принадлежащих юридическим лицам. Например, водитель 25 лет со стажем 5 лет покупает ОСАГО для поездок на личной машине. КВС будет 1,05. Если этого же водителя впишут в полис для управления автомобилем, принадлежащим организации, то КВС будет 1,05 Х 1,8 = 1,89.

- КВС приравнивается к нулю для водителей, не имеющих российского национального водительского удостоверения. Водительский стаж, приобретенный в другом государстве, не учитывается.

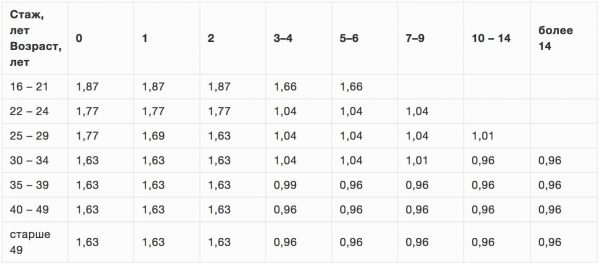

Таблица КВС по ОСАГО на 2020 год

Актуальные значения КВС:

| Стаж | ||||||||

| 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Больше 14 | ||

| Возраст | 16-21 | 1,93 | 1,9 | 1,87 | 1,66 | 1,64 | Х | |

| 22-24 | 1,79 | 1,77 | 1,76 | 1,08 | 1,06 | 1,06 | Х | |

| 25-29 | 1,77 | 1,68 | 1,61 | 1,06 | 1,05 | 1,05 | 1,01 | Х |

| 30-34 | 1,62 | 1,61 | 1,59 | 1,04 | 1,04 | 1,01 | 0,96 | 0,95 |

| 35-39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 |

| 40-49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,95 | 0,94 | 0,94 | 0,94 |

| 50-59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,94 | 0,94 | 0,94 | 0,93 |

| Больше 59 | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,91 | 0,91 | 0,90 |

КВС оказывает существенное влияние на стоимость страхового полиса. При низких значениях коэффициентов КВС и КБМ (бонус-малус, безаварийности) оформить полис можно по минимальной цене для конкретного региона.

Как изменились базовые тарифы?

Базовый тариф — это не конечная цена, а только основа, к которой применяются коэффициенты. В 2019 году минимальные тарифы ОСАГО стали на 20% дешевле, а максимальные — на 20% дороже. На практике, если у вас «легковушка» и вы год ездили без аварий, новый полис обойдется вам на 20% дешевле. В противном случае — наоборот, дороже.

Однако не всех водителей касаются эти изменения. К примеру, для мотоциклистов ОСАГО рассчитывается по старой формуле. Стоимость всех тарифов на 2019 год приведена в таблице ниже.

|

Категория |

Стоимость в 2019 году (min–max), руб. |

|

А, М (мотоциклы) |

694–1 407 |

|

В, ВЕ (физические лица и ИП) |

2 746–4 942 |

|

В, ВЕ (юридические лица) |

2 058–2 911 |

|

В, ВЕ (такси) |

4 110–7 399 |

|

С, СЕ (грузовики менее 16 т) |

2 807–5 053 |

|

С, СЕ (грузовики более 16 т) |

4 227–7 609 |

|

D, DЕ (автобусы менее 16 мест) |

2 246–4 044 |

|

D, DЕ (автобусы более 16 мест) |

2 807–5 053 |

|

D, DЕ (маршрутки) |

4 110–7 399 |

Полезные советы

Если страховщик отказывает в продаже ОСАГО из-за высокого коэффициента КВС (велик риск убытков из-за неопытности водителя), то целесообразно подать жалобу в ЦБ РФ, РСА и Прокуратуру. Действия страховщика в данном случае незаконны.

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

Навязывание дополнительных услуг также вне закона. Особенно часто пытаются навязать страхование жизни и здоровья и от несчастного случая молодым водителям. Это связано с повышенными выплатами консультантам и агентам за непрофильные виды страхования. Единственная страховка, которую могут предложить в дополнение к ОСАГО — ДСАГО (добровольное страхование автогражданской ответственности). При наступлении страхового случая максимальная выплата потерпевшей стороне увеличивается до 3 млн. руб.

Водителям, использующим на территории РФ иностранные права, целесообразно получить российский аналог (страховка обойдется дешевле, к учету примут весь стаж). Например, водитель 36 лет со стажем 10 лет из Азербайджана желает купить ОСАГО в РФ. С иностранным водительским удостоверением КВС составит 1,61, после получения российского — 0,95.

При оформлении полиса ОСАГО полезно обратить внимание на следующие моменты:

- При продлении полиса (если страховка оформлена на несколько месяцев) при изменении списка водителей КВС пересчитывается. Если из списка исключены водители с высоким КВС, то цена станет ниже. Например, в полис вписаны два водителя: 20 лет со стажем 2 года и 53 года со стажем 30 лет. И двух КВС (1,87 и 0,93 соответственно) выбирается максимальный. При исключении из списка допущенных к управлению молодого водителя полис продлят с КВС 0,93.

- При корректировании списка допущенных к управлению лиц (если полис оформлен на год) также пересчитывается КВС. Если в списке появится человек с более высоким коэффициентом, то потребуется доплата. Если исключается водитель с максимальным КВС на момент оформления, то возврат части стоимости страховки не предусмотрен. Вносить изменения разрешено в любой момент. Для этого потребуется зайти в личный кабинет на официальном сайте страховщика или посетить офис (на оборотной стороне полиса сделают необходимые отметки, поставят подпись и печать).

- Правильность применения КБМ. Часто из-за технических сбоев или ошибок сотрудника теряется скидка, цена полиса существенно возрастает.

114 адресов найдено

Коэффициент ОСАГО возраста и стажа водителя (КВС)

| Стаж, лет | ||||||||

| Возраст, лет | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Более 14 | |

| 16—21 | 1,93 | 1,90 | 1,87 | 1,66 | 1,64 | -//- | -//- | -//- |

| 22—24 | 1,79 | 1,77 | 1,76 | 1,08 | 1,06 | 1,06 | -//- | -//- |

| 25—29 | 1,77 | 1,68 | 1,61 | 1,06 | 1,05 | 1,05 | 1,01 | -//- |

| 30—34 | 1,62 | 1,61 | 1,59 | 1,04 | 1,04 | 1,01 | 0,96 | 0,95 |

| 35—39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 |

| 40—49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,95 | 0,94 | 0,94 | 0,94 |

| 50—59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,94 | 0,94 | 0,94 | 0,93 |

| Старше 59 | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,91 | 0,91 | 0,90 |

ВАЖНО!!!

Внимание применение коэффициента при страховании гражданской ответственности владельцев ТС, зарегистрированных в иностранных государствах и временно используемых на территории РФ. Коэффициент КВС используется только при обязательном страховании гражданской ответственности владельцев транспортных средств, СОБСТВЕННИКОМ и СТРАХОВАТЕЛЕМ которых является физическое лицо

Коэффициент КВС используется только при обязательном страховании гражданской ответственности владельцев транспортных средств, СОБСТВЕННИКОМ и СТРАХОВАТЕЛЕМ которых является физическое лицо.

Если в страховом полисе указано более одного лица, допущенного к управлению транспортным средством, то для расчета страховой премии принимается максимальный коэффициент КВС из всех коэффициентов КВС, определенных для каждого лица, допущенного к управлению транспортным средством.

В случае если в поле «К управлению ТС допущены только следующие водители» поставлена отметка «Без ограничений» (допуск без ограничений), то КВС равен 1.

Важно! Данный коэффициент НЕ ПРИМЕНЯЕТСЯ:

— при страховании гражданской ответственности владельцев прицепов (в том числе полуприцепов и прицепов-роспусков) к легковым автомобилям, мотоциклам, мотороллерам и грузовым автомобилям, тракторам, самоходным дорожно-строительным и иным машинам;

— при страховании гражданской ответственности владельцев транспортных средств, СОБСТВЕННИКОМ которых является юридическое лицо (пункт 1 статьи 16 Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»);

— в случае если страхователем является юридическое лицо.

При определении коэффициента КВС возраст и стаж водителя не округляются.

Как изменить коэффициент (понизить)

Зачастую при оформлении ОСАГО онлайн или в офисе, допускаются ошибки, в результате которых коэффициент КБМ пропадает. В такой ситуации возникает вопрос: как его изменить обратно и понизить?

Рассмотрим несколько вариантов, как изменить коэффициент:

1. Заявка на сайте страховщика

Написать обращение и полностью изложить суть претензии можно на официальном сайте страховой компании, в которой был заключен договор. В заявке следует указать:

- номер страхового договора;

- полностью данные водителя;

- какая была допущена ошибка;

- сроки, в течение которых просите внести изменения;

- адрес электронной почты, куда направить уведомление, после того, как будут внесены исправления.

Как показывает практика, данный способ исправления бонуса занимает по времени от 3 до 10 рабочих дней.

2. Обращение на портале РСА

Написать обращение также можно на портале РСА. Как и в первом случае потребуется указать все персональные данные и описать, какая ошибка была допущена. Также потребуется прикрепить фотографию паспорта, страхового полиса и водительских прав.

Как правило, все изменения вносятся в течение 2-3 дней. По итогам рассмотрения на указанную почту поступит ответ, в котором будет указан измененный класс страхования по водителю.

3. Визит лично в офис

Если исправления необходимо внести срочно, и нет времени на ожидание, то следует воспользоваться данным способом исправления.

Обратиться может как страхователь, так и водитель. При себе необходимо иметь паспорт и водительские права.

Что касается вопроса, как уменьшить коэффициент или понизить, то тут есть только два варианта:

- Безаварийно управлять машиной и ежегодно получать бонус в размере 5%, который ежегодно суммируется.

- Написать обращение и восстановить коэффициент, если он был по технической ошибке утерян.

Также важно отметить, что накопительный тариф по ОСАГО может пропасть не только по технической ошибке менеджера, но и если данные водителя меняются. Поэтому, согласно правилам, каждый водитель обязан обратиться в офис и написать заявление на исправление данных, если произошла смена:

- водительских прав;

- фамилии.

Если вам необходима помощь по восстановлению скидки, или возникли вопросы, то можете задать их специалисту на нашем сайте, который максимально быстро предоставит ответ.

Русский Стандарт Platinum 100 — 100 дней без %

Коронавирус на пользу водителям

Казалось бы, что хорошего в карантине? Однако водителям он сыграл на руку. Дело в том, что многие автомастерские закрылись на период самоизоляции. А это привело к тому, что водители, которым в апреле—мае нужно было переоформить автогражданку, не смогли получить диагностическую карту.

ЦБ пошел автомобилистам навстречу. На период с 1 марта по 30 сентября 2020 года водители могут получить ОСАГО без прохождения технического осмотра. Однако постепенно строгие ограничения снимаются, автомастерские – открываются, а значит, страхователям потребуется предоставить документы в СК до 31 октября 2020 года. В противном случае страховщик, конечно, выплатит компенсацию пострадавшим, однако потребует эти деньги с самого водителя.

В случае если карантин и строгие меры самоизоляции придется продлить, правительство РФ может увеличить срок оформления ОСАГО без техосмотра, однако не более чем на 90 дней.

Таблица КБМ и как его рассчитать

Как только был принят единый 40 ФЗ закон по обязательному страхованию, все представители страховых компаний пользовались единой таблицы КБМ. На первый взгляд таблица кажется сложной и непонятной. Однако все очень просто и легко можно определить.

Разделы таблицы:

- Страховой класс на начало оформления договора страхования. Для получения информации достаточно взять страховой полис и посмотреть сведения в разделе «особые отметки». Однако стоит учитывать, что в последнее время многие страховые компании не делают отметку в классе страхование. В каком случае получить сведения по бонусу можно только через единую базу РСА которая работает круглосуточно и бесплатно.

- Коэффициент, который используется при расчете ОСАГО. Максимальный равен 2,45, в то время как минимальный 0,5.

- Класс на новый срок, который зависит от количества или отсутствия страховых выплат. Указанный раздел разделен на 5 столбцов: 0,1,2,3,4 и более страховых случаев.

Для формирования расчета вам потребуется:

- уточнить класс на момент оформления ранее заключенного бланка;

- оставаясь на данной строке посмотреть новый класс, в зависимости от страховых случаев.

К примеру, по полису был 5 класс. Если у водителя:

- нет аварий, то по новому ОСАГО страховщик применит 6 класс, а именно скидку 15%;

- была 1 авария, то новый класс — 3 (начальный);

- было 2 аварии — 1 класс, а именно повышающий 1,55;

- было 3 аварии и более — максимальный класс, которому соответствует показатель 2,45.

Изменение цены после нескольких ДТП

Будет нелишним разобрать на сколько процентов увеличивается страховка для владельца авто после нескольких ДТП 2020. Такая ситуация может иметь место, когда в первый год его управления автомащиной за компенсацией обращались более двух раз. В этом случае, виновнику аварийных происшествий присваивается самый низкий класс езды и соответствующий Кбм равный 2,45.

Сумма автогражданки возрастет в 2,5 раза. Каждый последующий год без аварий будет снижать параметр соответственно – 2,3, 1,55, 1,4, 1. Иным словами, по прошествии четырех лет, показатель будет иметь первоначальное значение.

Кросс-курс 150 Долларов (Суринам) к другим валютам

Коэффициенты ОСАГО в зависимости от периода использования автомобиля (КС)

| Период использования транспортного средства: | Коэффициент (КС) для физических лиц: | Коэффициент (КС) для юридических лиц: |

| 3 месяца: | 0,5 | — |

| 4 месяца: | 0,6 | — |

| 5 месяцев: | 0,65 | — |

| 6 месяцев: | 0,7 | 0,7 |

| 7 месяцев: | 0,8 | 0,8 |

| 8 месяцев: | 0,9 | 0,9 |

| 9 месяцев: | 0,95 | 0,95 |

| 10 месяцев и более: | 1 | 1 |

При подсчете коэффициента, определяется число месяцев использования ТС. При этом неполный месяц считается за полный.

Важно!

При заключении договоров обязательного страхования в отношении транспортных средств, находящихся в собственности или во владении юридических лиц, сезонное страхование (коэффициент КС) применяется только к снегоуборочным, сельскохозяйственным, поливочным и другим специальным транспортным средствам, использование которых имеет сезонный характер.

Важно!

Период использования не может быть установлен (и коэффициент КС НЕ ПРИМЕНЯЕТСЯ) при страховании гражданской ответственности владельцев транспортных средств:

— на срок следования к месту регистрации;

— зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации.

Важно!

Минимальный период использования составляет:

1. для физических лиц – 3 месяца (КС=0,5);

2. для юридических лиц – 6 месяцев (КС=0,7).

Базы данных

Коэффициенты ОСАГО в зависимости от срока страхования (КП)

Коэффициент страховых тарифов в зависимости от срока страхования применяется только:

— при страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации;

— при страховании гражданской ответственности владельцев транспортных средств, следующих к месту регистрации, на срок следования к месту регистрации.

| Страхование гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, а также следующих из иностранного государства через территорию Российской Федерации к месту регистрации на территории иностранного государства | |

| Срок страхования: | Коэффициент (КП): |

| от 5 до 15 дней: | 0,2 |

| от 16 дней до 1 месяца: | 0,3 |

| 2 месяца: | 0,4 |

| 3 месяца: | 0,5 |

| 4 месяца: | 0,6 |

| 5 месяцев: | 0,65 |

| 6 месяцев: | 0,7 |

| 7 месяцев: | 0,8 |

| 8 месяцев: | 0,9 |

| 9 месяцев: | 0,95 |

| 10 месяцев и более: | 1 |

| до 20 дней включительно: | 0,2 |

|

Страхование гражданской ответственности владельцев транспортных средств, следующих к месту регистрации, на срок следования к месту регистрации: 1. Транспортное средство следует к месту регистрации на территории Российской Федерации (независимо от того, въезжает ли транспортное средство в Российскую Федерацию с территории иностранного государства, или транспортное средство следует из одного места на территории Российской Федерации в другое место на территории Российской Федерации); 2. Транспортное средство следует из Российской Федерации к месту регистрации на территории иностранного государства. |

Как самостоятельно определить стаж водителя

Самостоятельно рассчитать параметр КВС можно по водительскому удостоверению. Достаточно посмотреть, сколько полных лет прошло с момента фактического получения прав. Данная информация отображена на обратной стороне водительских прав. Учитываются также условия:

- стаж считается непрерывным – из общего количества не нужно отнимать период лишения прав или когда ТС простаивало;

- новая категория – учитывается время с момента открытия.

Стаж для КВС

Стаж водителя обозначают в водительском удостоверении с обратной стороны документа в графе под номером четырнадцать. В графе указано время получения прав гражданином, вычисляя указанный год из нынешнего, можно узнать общий водительский стаж.

В некоторых случаях при получении первого водительского удостоверения данная информация не прописывается. Тогда водителю стоит ориентироваться на дату открытия категории вождения.

Прерывание стажа (в т.ч. при лишении)

Согласно законодательству для расчета КВС не предусматривается:

- остановок или прерывания периода стажа;

- время лишения водительского документа.

При смене категории

В водительском удостоверении с обратной стороны указано время открытия для каждой категории отдельно. Стаж исчисляется вычитанием из года оформления полиса ОСАГО времени открытия категории.

Безаварийный стаж для КБМ

Стаж вождения без наличия случаев ДТП позволяет водителю оформить получение полиса ОСАГО со скидкой. Безаварийная езда считается показателем в формуле расчета как КБМ. За каждый год вождения транспорта без проблем КБМ повышается на одну единицу, при аварии снижается на определенный показатель, который прописан в законе об обязательном страховании № 40.

Коэффициенты ОСАГО 2020 — базовый тариф

Тарифы – это забота государства, они фиксированы и редко изменяются. Первые тарифы были установлены в 2003 году. Несколько раз после этого они слегка корректировались, после чего в 2009 были введены повышающие коэффициенты ОСАГО.

Для базового тарифа важны два параметра: тип транспорта и кому транспорт принадлежит (физическому лицу или юридическому). В каждом виде транспорта – легковых авто, мотоциклах, грузовых автомобилях – тоже учитываются разные параметры: вес транспорта, количество пассажирских мест.

Базовый тариф одинаков для всей страны, в отличие от других тарифов, которые могут отличаться в зависимости от территории. Во всех страховых конторах это тариф тоже должен быть неизменен.

Зная все тарифы, можно рассчитать ОСАГО самостоятельно. Тем более есть много онлайн-сервисов для расчета величины страховки. Нужно просто ввести основные сведения о транспорте, и калькулятор сам посчитает итоговую цифру. Лучше рассчитать заранее и знать ориентировочную стоимость автомобильного страхования, чтобы не попасться на крючок к страховщикам-мошенникам.

Одежда, обувь и аксессуары по выгодным ценам

Отменён ли коэффициент в 2020 году

Многим добросовестным водителям кажется несправедливым, что их стригут под одну гребёнку со злостными нарушителями ПДД. Поэтому планировалось, что с 1 января 2020 года узаконят норму об отмене КТ, а страховщики будут подходить к вопросу коэффициентов индивидуально. Виновникам аварий придётся платить дороже, а дисциплинированным участникам движения, соответственно, меньше. Но что-то пошло не так, и пока КТ не отменили.

Хотя в скором будущем может быть узаконен коридор тарифов, в рамках которого работники страховых компаний сами станут определять стоимость полиса для каждого конкретного водителя.

10 место. Классическая (Авангард) — Visa, MasterCard

Расчет цены ОСАГО

Стоимость полиса ОСАГО определяется на основании базовых тарифов и страховых коэффициентов по специальной формуле:

Страховые коэффициенты

КТ – коэффициент территории. Устанавливается регионом, в котором зарегистрировано транспортное средства. Примеры значений КТ:

| Город | Коэффициент территории |

|---|---|

| Волгоград | 1,3 |

| Воронеж | 1,4 |

| Екатеринбург | 1,8 |

| Казань | 2,0 |

| Красноярск | 1,8 |

| Москва | 2,0 |

| Нижний Новгород | 1,8 |

| Новосибирск | 1,7 |

| Омск | 1,6 |

| Пермь | 2,0 |

| Ростов-на-Дону | 1,8 |

| Самара | 1,6 |

| Санкт-Петербург | 1,8 |

| Уфа | 1,8 |

| Челябинск | 2,0 |

КМ – коэффициент мощности ТС. Зависит от мощности двигателя автомобиля.

| Мощность двигателя (л.с.) | Коэффициент мощности |

|---|---|

| До 50 | 0,6 |

| 51-70 | 1,0 |

| 71-100 | 1,1 |

| 101-120 | 1,2 |

| 121-150 | 1,4 |

| Более 150 | 1,6 |

КВС – коэффициент возраста и стажа. В случае, когда в полис ОСАГО вписывается несколько водителей, выбирается максимальный КВС из всех.

| Стаж, лет → Возраст, лет ↓ |

1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

|---|---|---|---|---|---|---|---|---|

| 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

КО – коэффициент ограниченного использования. Если полис ОСАГО не имеет ограничения по водителям, применяется повышающий коэффициент КО = 1,8. КВС не учитывается.

КС – коэффициент сезонности использования. Страховка оформляется не на полный год? Тогда применяется понижающий коэффициент.

КН – коэффициент нарушений. Применяется, если по предыдущему договору ОСАГО есть нарушения, предусмотренные п. 3 ст. №9 Федерального закона от 25.04.2002 N 40-ФЗ (ред. от 01.05.2019) “Об обязательном страховании гражданской ответственности владельцев транспортных средств”.

КБМ – коэффициент бонус-малус. Понижает или повышает стоимость полиса в зависимости от аварийности в предыдущий страховой период. Для применения коэфициента бонус-малус страховщики используют сведения АИС РСА – единой базы данных всех страховых компаний.

Применение коэффициента «бонус-малус»

| Класс на начало годового срока страхования | Коэфф-т | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших за период действия предыдущих договоров обязат. страхования | ||||

|---|---|---|---|---|---|---|

| 0 страх. выплат |

1 страх. выплата |

2 страх. выплаты |

3 страх. выплаты |

4 и более страх. выплат |

||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как рассчитывается тариф автогражданки?

Тариф ОСАГО рассчитывается индивидуально для каждого клиента. Базовая ставка умножается на различные коэффициенты, они могут быть как понижающими, так и повышающими (что такое повышенный коэффициент?). Факторов, оказывающих влияние на тариф, довольно много, чего стоит одна только формула определения стоимости. Она выглядит так:

П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП

На секундочку, для расчета цены ОСАГО применяются сразу девять коэффициентов.

- ТБ — Базовый тариф.

Установленный правительством тариф, зависит от типа транспортного средства. Для расчета ТБ используются два параметра – непосредственно разновидность ТС и принадлежность юридическому или физическому лицу. На сегодняшний день наиболее дорогой базовый тариф установлен для грузовых автомобилей (категория С) с максимальной массой более 16 тонн, а минимальный – для прицепов к тракторам.

- КТ — Территориальный коэффициент.

В крупных городах, где фиксируется больше ДТП, стоимость полиса дороже, чем в небольших населенных пунктах, поскольку и риск страхового случая там меньше.

- КБМ — Коэффициент бонус-малус.

Зависит от дисциплинированности на дороге – это тот самый динамический коэффициент, который изменяется в большую или меньшую сторону каждый год. Водителю следует внимательно проверять соответствие высчитанного КБМ реальному положению вещей. Этот поощрительный инструмент дает возможность со временем экономит на страховке половину стоимости! Ну а тем, кто часто попадает в ДТП, придется платить в три раза больше. Как высчитывается КБМ показано в таблице:

- КВС — Коэффициент возраст-стаж.

Здесь также все просто – чем больше стаж и возраст водителя (т.е. он опытен и имеет меньше шансов попасть в ДТП), тем дешевле имеет возможность приобрести полис.

- КО — Ограничивающий коэффициент.

Связан с тем, предусматривает ли водитель возможность, что за рулем его автомобиля окажутся третьи лица – и он не знает наперед какие. Коэффициент не меняется, если, например, клиент называет конкретных людей (до пяти), кто будет водить авто.

- КМ — Коэффициент мощности двигателя.

Мощность указывается в киловаттах, а расчет происходит по формуле 1кВт=1,35962 л.с.

- КС — Коэффициент сезонности.

Применяется для тех, кто планирует пользоваться автомобилем в период от трех до девяти месяцев. Дает возможность незначительно сэкономить.

- КН — Коэффициент нарушений.

Применяется также не всегда, а только в том случае, если за клиентом были замечены так называемые грубые нарушения закона. К ним относятся передача неправдивых данных при оформлении страховки, организация и содействие ДТП, оставление места аварии, езда в нетрезвом виде, передача ТС водителю, не вписанному в ОСАГО.

- КП — Коэффициент срока страхования.

Наконец, последний коэффициент – он применяется в основном для иностранцев, которые проезжают страну транзитом и оформляют ОСАГО на короткий срок.

Вот и все – с коэффициентами разобрались. Наибольший вес при расчете суммы полиса имеет коэффициент бонус-малус. И именно с ним, к сожалению, довольно часто связаны ошибки. Поэтому многие водителя стремятся самостоятельно выяснить свой КБМ.

Как сделать примерный расчет стоимости ОСАГО

Чтобы самостоятельно рассчитать стоимость страхового полиса нужно сначала познакомиться с формулой, по которой производятся вычисления. Выглядит она так:

Т = ТБ *КТ *КС *КБМ *КВС *КО *КМ *КН

Затем разобраться, какие значения будут применяться в вашем случае. Для примера обсчитаем цену полиса для молодого водителя, 21 год, стаж вождения два года, автомобиль «Нексия», проживает в городе Перми, ездит регулярно, но понемногу и аккуратно, нарушений не допускал. Приступаем к расчету:

- Т – общая цена «автогражданки»

- ТБ – основной тариф – 2574

- КТ – значение, учитывающее территорию проживания – 2

- КС – период страхования – 1

- КБМ – класс водителя – 1,4

- КВС – совокупность возраста и водительского стажа – 1,8

- КО – открытость полиса – 1

- КМ – мощность автомобильного двигателя – 1,1

- КН – нарушения, допущенные водителем – 1

Считаем: Т = 2574х2х1,4х1,8х1х1,1х1х1 = 13 270 рублей. За страховку нашему условному молодому человеку придется заплатить внушительную сумму. А его ровеснику, проживающему в городе Нытва, это 90 км от Перми, при аналогичных характеристиках страхование обойдется дешевле, почти в два раза.

Т = 2574х1,1х1,4х1,8х1х1,1х1х1 = 7 298 рублей. Здесь возникает соблазн, каким-то образом зарегистрировать авто в небольшом населенном пункте.

Коэффициент по городам по ОСАГО

Коэффициент по городам (коэффициент территории) зависит только от того, где зарегистрирован владелец транспортного средства (ТС), на которое оформляется ОСАГО. Согласно таблице коэффициентов территории (КТ) ОСАГО в 2020 году, бывает и так, что два города находятся рядом друг с другом, но при этом размер коэффициента отличается в разы.

Чтобы хоть как-то сэкономить имеется один способ, однако не всем он может подойти. Смысл состоит в том, чтобы зарегистрировать автомобиль не на себя, а на ближайших родственников или близких друзей, которые проживают на территории с меньшим коэффициентом.

Но всегда имеются недостатки, которые могут загубить вашу идею. Итак:

-

Родственники или друзья, даже если вы им доверяете, начинают проявлять свою наглость, когда дело касается дорогостоящего имущества. Следовательно, спустя какое-то время они могут просто затребовать ваш автомобиль в свою собственность и даже обратиться для этого в суд.

-

Еще одна проблема, которая может возникнуть – смерть родственника. В данном случае доверенность автоматически аннулируется, что приведет к тому, что в течении полугода нельзя пользоваться автомобилем, так как вступление в наследство длится именно 6 месяцев. Конечно же, если наследники получат ТС, не факт, что они его вам отдадут.

Для того чтобы определить размер базового коэффициента по ОСАГО в 2020 году в вашем регионе, существует действующая таблица территориальных коэффициентов.

Что такое территориальный коэффициент КТ в ОСАГО

Региональный коэффициент ОСАГО на 2020 год зависит от места регистрации транспортного средства. При его определении действует такое правило: с повышением населённости города и субъекта, в котором зарегистрирован автомобиль множитель возрастает. На зависимость влияет численность автотранспортных средств, которые сконцентрированы в одной местности. Это логично – с повышением количества автомобилей на дорогах возрастает вероятность наступления дорожно-транспортных происшествий. Например, один из самых больших множителей установлен для Москвы, он составляет 2. А в небольших посёлках он может быть 0.55. Как видно, показатель оказывает большое влияние на конечное значение.

Многие водители хотят получить минимальный коэффициент ОСАГО по регионам в 2020 году. Для этого нужно оформить автомобиль на родственников, которые проживают в соответствующем регионе, или же прописаться в нём самому. Конечно, эти действия связаны с бумажной волокитой. С другой стороны, если снизить показатель с 2 до 0.55, это позволит практически в 4 (!) раза уменьшить стоимость страхования. За несколько лет покупки полиса такие усилия более чем оправданны.

Таблица территориальных коэффициентов ОСАГО на 2020 год единая для всех российских страховщиков. Организация не имеет права изменять множитель по своему желанию. Поэтому и стоимость услуг от него не зависит. Поэтому при выборе страховой лучше всего ориентироваться на надёжность, а не на территориальный коэффициент ОСАГО.

КМ в ОСАГО: что это?

Как рассчитать КТ самостоятельно

Чтобы узнать, какой коэффициент работает на сегодня в вашем регионе, следует изучить данные Центробанка по этому вопросу. Приведём только КТ в самых крупных регионах:

@reedr.ru

@reedr.ru

Разобраться в данной табличке просто. При КТ, равном единице, базовый тариф не изменяется. Если коэффициент, скажем, два, значит, стоимость возрастёт в два раза. Если 0,75 – уменьшится на четверть.

В городе коэффициент может быть выше, а в области ниже. Нужно смотреть полный список в указании Центрального банка РФ № 5000-У от 04.12.2018.

Можно ли уменьшить свой КТ?

Для индивидуальных владельцев КТ рассчитывается по месту регистрации. Поэтому некоторые водители проявляют хитрость, переписывая свой транспорт на кого-то из родственников, живущих в другом регионе.

@gtreview.com

@gtreview.com

Или же прописываются в небольшом городке сами. В этом есть какой-то резон. Ведь снизив территориальный множитель, к примеру, с 2 до 0,55, вы получаете уменьшение цены страховки практически в четыре раза.

Только учтите, что иногда жажда денег может пересилить родственные связи. Близкие люди обратятся в суд и отберут у вас транспортное средство. И закон будет на их стороне. Но даже если этого не произойдёт, вдруг родственник из глубинки, на которого оформлена машина, скоропостижно скончается. Тогда придётся ждать вступления в наследство полгода. И не факт, что прямым наследником будете признаны именно вы.