Частный кредит под залог недвижимости

Содержание:

- Риски

- Опасно ли брать займ под залог недвижимости – 3 главных мифа о залоговом кредитовании

- Условия получения денег под залог недвижимости от частника

- Почему отказывают банки в кредите даже с залогом

- Условия получения займа

- Преимущества работы брокеров

- Когда нужна помощь частных инвесторов

- 4 банка, занимающихся залоговым кредитованием

- Банки, выдающие деньги по залог квартиры в Москве

- В чем достоинства таких займов

- Чем частный займ отличается от займа организаций

- Компания Банк Русский Стандарт представлена также в городах:

- Какую квартиру не возьмут в залог

- Пример компании

- Частный займ в г.Москва: главное, что нужно знать

- Как взять частный займ?

- Риски заемщиков

- Условия кредитного договора

- Выводы

Риски

При каждом займе заемщик и займодавец несут определенные риски.

Риски заемщика:

- при поиске частного инвестора можно натолкнуться на недобросовестного человека;

- при получении большой суммы займа можно столкнуться с временной неплатежеспособностью, способной привести к критическим ситуациям;

- при заключении договора займа под залог недвижимости можно лишиться места жительства при малейшем неисполнении своих обязательств;

Чтобы максимально обезопасить себя от возможных рисков следует внимательно ознакомиться со всеми условиями договора займа.

При возникновении временной неплатежеспособности заемщику рекомендуется в кратчайшие сроки связаться с займодавцем, максимально конкретно изложить сложившуюся ситуацию и в ходе переговоров достичь соглашений, которые можно дополнительно оформить к основному договору займа.

Основным риском займодавца является невозврат выданного займа. В случае заключения договора займа под залог недвижимости этот риск сводится к минимуму.

Основной момент получения займа под залог недвижимости, заключающегося между частными лицами является факт того, что оба договора (займа и залога) обязательно заключаются в письменной форме, причем договор залога подлежит государственной регистрации.

Четкая формулировка всех пунктов составляемых документов позволит свести риски обеих сторон договора к минимуму.

Опасно ли брать займ под залог недвижимости – 3 главных мифа о залоговом кредитовании

Займы под залог не так страшны, как их малюют. Если вы имеете дело с надёжными банками, внимательно читаете договор, платите точно по графику – вашей недвижимости ничего не грозит.

Пришла пора объективно взглянуть на самые живучие обывательские мифы о залоговом кредитовании.

Миф 1. Мою недвижимость заберут сразу после заключения договора

Залог – это гарантия для банка, что вы вернёте ему деньги. Лишать вас жилья никто не намеревается. Более того, даже если вы не сможете выплачивать долг, банк не заберёт вашу квартиру до судебного решения.

У вас есть полное право уладить вопрос мирным путём – попросить отсрочку или кредитные каникулы, заказать процедуру реструктуризации долга, в конце концов – инициировать процедуру банкротства.

Миф 2. Все кредитные договоры содержат невыгодные пункты мелким шрифтом

Солидным банкам нет нужды наживаться на финансовой безграмотности клиентов. Условия в таких учреждениях максимально прозрачны и однозначны.

А вот в МФО и ломбардах вам действительно могут подсунуть соглашения, где есть пункты со звёздочками и набранные петитом. Читать их надо с юристом наперевес.

Миф 3. Я оформлю договор, но не получу денег

Опять же, всё зависит от кредитора. Если связались с частником, можете и не получить. А если имеете дело с банками, то такой вариант почти невозможен: договор подтверждается финансовым документом о выдаче денег – банковской выпиской о переводе средств, расходным кассовым документом и т.д.

Условия получения денег под залог недвижимости от частника

Устанавливаемые тарифы зависят от частного кредитора и типа займа. Нас интересует кредит под залог недвижимости, поскольку в таком случае можно быстро и просто получить крупную сумму денег без обращения в банки.

Деньги от частного лица под залог недвижимости можно получить на следующих условиях:

- залогом может стать любая недвижимость (можно взять деньги у частного лица под залог квартиры или ее части, дома, коммерческого объекта или земельного участка). Но охотнее всего возьмут квартиру, для нее предложат более привлекательные тарифы;

- выдаваемая сумма денег зависит от стоимости залога, это 50-60% от цены. Встречаются предложения с бОльшим процентом. Если сравнивать с банками, то частник предложит даже больше денег;

- кредитная история не повлияет ни на решение о выдаче денег, ни на предлагаемые тарифы;

- получить деньги могут ИП, физические и юридические лица. Обязательно наличие гражданства РФ;

- заемщик должен быть собственником недвижимости.

Частник предложит деньги под залог недвижимости в сумме до 2-3 млн. р., возможно получение и большей суммы. Процентная ставка начисляется ежемесячно, за год выйдет 30-60% годовых. Вполне реально найти предложения от 15-18% годовых, а это не больше, чем предложит банк, зато деньги в долг у частника Вы получите со 100% гарантией.

Почему отказывают банки в кредите даже с залогом

Есть несколько распространенных причин отказов заемщикам, даже тем, кто предоставил под залог недвижимость. К ним относят:

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

- Испорченная кредитная история.

- Недостаточность залогового обеспечения.

- Есть судимость.

- Слишком низкая зарплата для обслуживания займа.

- Предоставлена ложная информация в анкете.

Теперь подробнее о каждой причине отказа. КИ может быть испорчена по разным причинам: высокая кредитная нагрузка, то есть много оформленных кредитов и микрозаймов, есть открытые долги с просрочки — с ними ни один банк не согласится работать, демографические данные, доход и проч.

Характеристики влияют на скоринговый балл и кредитный рейтинг, который присваивается человеку. Если он низкого значения, банк откажет в ссуде либо предложит невыгодные условия — завышенную процентную ставку, малый срок кредитования и небольшую сумму кредита.

Что означает недостаточность залогового обеспечения? Сюда относится ряд проблем с объектом залога. Он может не соответствовать требованиям банка. Например, квартира располагается в здании с деревянными перекрытиями или в бараке. Может быть неликвидной, как частный дом, слишком удаленный от города, без подъездных путей к участку.

Дом может располагаться и в черте города, но продать его сложно из-за ряда причин: небезопасный район, плохая экологическая обстановка и т.д. Еще одна причина отказа в залоге — если он не обеспечивает сумму кредита. Это означает, что рыночная стоимость квартиры или дома слишком мала для запрашиваемой суммы займа.

При судимости получить ссуду можно, но шансы очень малы. Все зависит от степени тяжести нарушения закона. Невозможно получить кредит, если в прошлом совершались преступления экономического характера.

Условия получения займа

Условности, касающиеся качества кредитной истории, как правило, частных лиц не интересуют, эту прерогативу оставим Банкам. Все остальные особенности обсуждаются индивидуально: процент, сумма, гарантии и способ перечисления денег.

Гарантии:

Некоторые в качестве гарантии выдают деньги только под расписку от нотариуса (это касается крупных сумм), другие – под расписку, написанную от руки при личной встрече. Также приветствуется электронный вариант договора при оформлении займа онлайн.

Небольшие займы у частного лица оформляются без залога, и естественно, без страховок и предоплат. Для серьезных сумм в договоре может быть прописан предмет залога, это стандартная практика, которая ничем не отличается от банковской.

Процесс оформления:

Выбрав подходящее объявление на кредитной доске, вы связываетесь с кредитором и обсуждаете условия займа: какую сумму хотели бы получить, на сколько срочно, каким образом удобнее забрать деньги и пр. Инвестор может уточнить регион вашей прописки: Москва или область и другие нюансы.

Далее вы через интернет отправляете данные паспорта, место проживания и прочие сведения, которые попросит указать кредитор. Информация обрабатывается без проверок по базе БКИ, и уже через 15 минут вам известно решение.

Способ перечисления денег:

Займ от частных лиц может быть выдан любым удобным для вас образом:

- На карту банка или счет

- На киви кошелек и другие электронные системы

- Курьером

- При личной встрече

Удобнее всего для клиента и инвестора перечислять деньги на карту – так вы сможете избежать дополнительных комиссий за перевод и расходов на услуги курьера.

Безопасность

Логично, чем хуже финансовое становится финансовое положение населения, тем выше процент желающих его улучшить за счет других. Причем, не всегда легально. 2017 год также обещает быть непростым, поэтому позаботьтесь о безопасности займов, запомнив несколько простых правил:

- 1.Выбирайте предложения о финансовой помощи без предоплаты.

- 2.Не сообщайте никому платежные данные своей карты. Для перевода нужен только номер.

- 3.Внимательно изучайте все пункты договора займа, особенно, если есть залог.

Частный займ без предоплат — это реальная помощь, получить которую просто, используя кредитную доску нашего портала. Осталось определиться с суммой и изучить текущие предложения займа от частных лиц без предоплаты.

Свежие объявления доступны для наших пользователей бесплатно, без регистрации. Воспользоваться сервисом можно круглосуточно.

Преимущества работы брокеров

Кредит под залог недвижимости от частного инвестора имеет несколько преимуществ. Вот основные:

- заемщик может получить ссуду, которую ему не выдали бы в банке — из-за кредитной истории, недостаточного возраста, при отсутствии средств на первоначальный взнос;

- не нужно привлекать поручителей;

- ставка по кредиту ниже, чем при обращении в банк;

- возможность получить крупную ссуду;

- доступен длительный срок погашения;

- легкое оформление — комплект документов подготавливает брокер, заемщику нужно только заключить договор;

- можно оформить практически любую недвижимость под залог.

Многие компании действительно дают ссуду для заемщика без первоначального взноса. Они могут договориться с банками, с которыми сотрудничают, на индивидуальных условиях. Кроме договоренности многие строительные фирмы продают квартиры в новостройках без первичного взноса. Сегодня такие программы присутствуют в некоторых банках.

Когда нужна помощь частных инвесторов

Кредит от частного лица под залог недвижимости можно получить при отказах банков, либо в случае, когда заемщик уверен, что ему скорее всего откажут в ссуде. Например, у него есть погашенная судимость либо он нарушал неоднократно правила дорожного движения. Служба безопасности банка проверяет заемщиков и может рекомендовать банку отказать в выдаче средств. Хотя случается, что негативная информация находится в базах ошибочно.

Обратиться за частным займом под залог квартиры можно, если заемщик хочет выступать не как физическое лицо, а как ИП либо ООО. Обычно в компаниях для таких случаев есть юрист, но не все могут обеспечить услуги юрисконсульта, поэтому обязательства по оформлению сделки, подбору лучшего банка может взять на себя кредитный брокер.

Брокер может сопровождать сделку на одном из этапов либо полностью поможет с оформлением кредита под залог. Он сотрудничает с различными банками, знает их требования. Насколько выгодно сотрудничать с брокером, можно узнать из следующего раздела.

4 банка, занимающихся залоговым кредитованием

Кредитные займы под залог квартиры в Москве можно получить в разных финансовых организациях. Каждая выдвигает собственные требования и устанавливает определённые условия. Ниже рассматриваются доступные жителям столицы продукты с описанием особенностей.

«Восточный»

Кредит под залог квартиры в Москве можно получить срочно в банке «Восточный» на следующих условиях:

- Цели кредитования могут быть любыми.

- Минимальные ставки стартуют с 9,9%, но размеры устанавливаются персонально.

- Размеры суммы варьируются от 300 тысяч до 30 млн. российских рублей.

- Период кредитования – от 13-и месяцев до двадцати лет.

- Обеспечением по кредиту может стать коттедж или частный жилой дом с участком, квартира или объект коммерческого назначения.

- Срок рассмотрения – до четырёх дней, решение действует сорок пять дней.

- Залог страхуется обязательно, заёмщик – по желанию.

К сведению! На са

К сведению потенциальных клиентов! Здоровье и жизнь заёмщика страхуются добровольно.

«Грин Финанс»

Условия предоставления кредитов под залог на приобретение квартир в «Грин Финанс» такие:

- В залог принимаются разные объекты недвижимости, не заложенные по другим кредитам, не подаренные, не арестованные, не состоящие в судебных спорах, не проданные и свободные от претензий третьих лиц.

- Ставка процента за год составит от 18%.

- Для Москвы и области столицы минимальная сумма – 500 тысяч, максимальная – 10 млн. российских рублей.

- Период выплат – до десяти лет.

- Для получения кредита нужно внесение взноса в размере 20% стоимости приобретаемой недвижимости.

- Не нужны поручительство физических лиц, подтверждающие доход документы и страхование залога.

«Совкомбанк»

Кредиты под залог земельного участка или иного недвижимого имущества в Москве «Совкомбанком» выдаются на таких условиях:

- Размеры ставок варьируются от 14,99% до 23%, но могут повышаться для некоторых категорий заёмщиков.

- Реально получить до 100 миллионов.

- В залог принимаются нежилые здания и дома жилого назначения с участками, комнаты, квартиры и апартаменты, находящиеся в столице или области.

- Возрастные рамки расширены: от 20 лет до 85 (верхняя граница относится к периоду действия договора кредита).

- Поручители для пенсионеров и иных категорий граждан не нужны.

«БЖФ»

Предоставление кредитов под залог в «Банке Жилищного Финансирования» основывается на таких принципах:

- Для Москвы размеры сумм стартуют с 450 тыс. и заканчиваются 8 миллионами рублей (но не больше 60% цены залога).

- Кредиты выдаются на период от года до двадцати лет.

- Минимальные величины ставок – с 12,99%.

- Есть способ без комиссий выплачивать кредит с залогом досрочно, причём с первого месяца (такую возможность уточняйте в отделении финансовой организации).

- Деньги выдаются на разные цели, например, благоустройство, крупные покупки, улучшение жилищных условий, ремонт.

Кредитные компании

Не всегда банки одобряют заявки на кредиты с залогом, но кредитные компании относятся к клиентам лояльнее и выносят положительные решения даже при не лучшей кредитной истории и без официального заработка.

Организация ➥ «SZALOGOM» работает со всеми категориями заёмщиков, и если вы обратитесь сюда, заявку рассмотрят несколько кредиторов, так как компания привлекает инвесторов.

Условия кредитов выгодные: до 90% цены залога (максимум 100 млн.), от 9,5% ставки, сроки до 25 лет. Поручительство не требуется, справки о доходах запрашиваются не всегда. Доступно рефинансирование.

Важное условие: имущество должно располагаться в городе Москва или области

Банки, выдающие деньги по залог квартиры в Москве

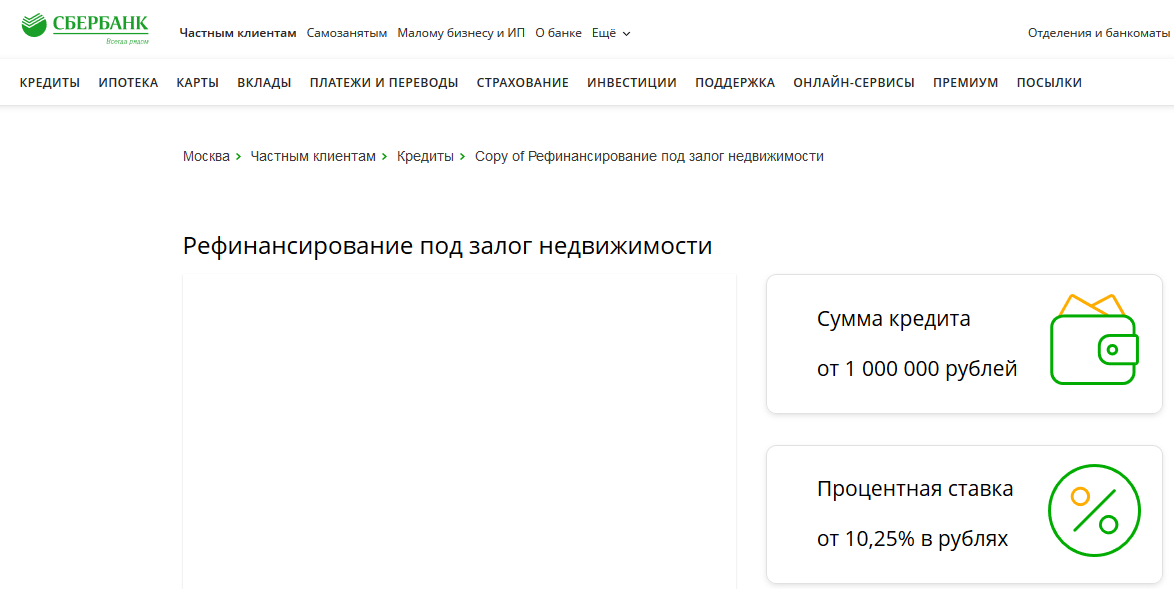

Сегодня банковские учреждения РФ и Москвы предоставляют кредит под залог недвижимого имущества или авто. Условия их выдачи могут отличаться, однако несущественно:

- в Сбербанке предлагается кредитование для нецелевого использования на период до 20 лет. Полученная сумма начинается от 500 тыс.рублей. Банк производит обналичивание средств без комиссии, однако есть ряд ограничений относительно рода занятий заемщика;

- в ВТБ выдается кредит под залог имущества на срок до 30 лет. Клиентам, имеющим зарплатные карты в банке, предлагается процент по заниженной ставке. Обязательным требованием к недвижимости является ее расположение в черте города в стандартной многоэтажке;

- в Совкомбанке можно оформить кредит под залог лицам в возрасте от 21 года до 85 лет.Срок займа — 30 лет, однако предъявляются серьезные требования к состоянию недвижимости и необходимым документам;

- Газпромбанк не выдает кредит под залог более, чем на 15 лет. Особые требования к возрасту заемщика и кредитной истории. Клиенты, получающие зарплату по картам банкам, получают снижение процентной ставки по кредиту;

- Райфазенбанк предлагает кредит под залог россиянам и иностранцам, при условии, что последние имеют собственность в Москве и могут подтвердить это документально. Срок выдачи средств – до 25 лет. Кредит под залог квартиры не могут получить пенсионеры старше 65 лет;

- Банк Москвы предлагает кредиты под залог квартиры в любой валюте на срок до 30 лет под 12% годовых. Количество платежей в год и их размер оговаривается с каждым клиентом индивидуально. Возраст заемщика не должен превышать 60 лет на момент оформления сделки.

Все финансовые учреждения рассматривают возможность выплатить кредит под залог заранее с пересмотром процентов по конечному платежу. При необходимости клиент может изменить первоначальные условия кредитования в случае возникновения непредвиденных обстоятельств.

Интересно! Кроме банковских учреждений Москвы, кредиты под залог недвижимого имущества помогают оформить кредитные центры. Особых условий к своим клиентам они не выдвигают.

В чем достоинства таких займов

Как уже писалось выше: частный кредит – это возможность срочно получить нужную сумму денег без особых требований. Инвесторы:

- не проверяют кредитную историю заемщиков. И сами не передают данные в БКИ, это значит, что допущение некоторых погрешностей при погашении займов не испортит кредитную историю;

- не запрашивают подтверждений дохода и стажа работы;

- не ставят особых требований к заемщику, а из документов зачастую обходятся паспортом (в залоговых займах – правоустанавливающими документами).

Работают частники с любыми клиентами:

- отказники банков;

- с испорченной кредитной историей;

- не имеющие официального заработка, либо не имеющие возможности или времени предоставлять справки;

- безработные, студенты, пенсионеры, женщины в декрете;

- заемщики, имеющие просроченную задолженность.

Проценты у частных лиц бывают высокими, однако для больших займов под залог недвижимости процентные ставки могут рассчитываться индивидуально и быть не выше банковских. Главное – найти нужного кредитора.

Чем частный займ отличается от займа организаций

Займ под залог недвижимости может быть получен в кредитной организации (например, в банке) и у частного лица, к которым относятся физические лица, занимающиеся инвестированием.

Займ у частного лица под залог квартиры значительно отличается от аналогичного займа, выдаваемого организациями:

- в условиях предоставления займа конкретной кредитной организации четко прописано, какую сумму можно выдать клиенту. Обычно она достигает 60% — 70% от оценочной стоимости недвижимости. Частные инвесторы могут предложить большие суммы по простой устной договоренности с заемщиком;

- это же касается срока займа и процентной ставки. Частные инвесторы могут варьировать параметры по своему усмотрению. Процентные ставки у частных инвесторов ниже, чем могут предложить, например, микрофинансовые организации, но несколько выше банковской ставки по кредиту;

- у кредитных учреждений есть определенные требования к заемщику, заключающиеся в возрасте клиента, месте его проживания и наличии гражданства;

- частные займодавцы не проверяют кредитную историю заемщика. Этот фактор им не интересен. А многие иные кредитные учреждения предпочитают подтверждать платежеспособность потенциального клиента любыми доступными средствами;

- займ, полученный в МФО на длительный срок, требуется возвращать определенными частями и в условленное время. Частные инвесторы предпочитают, чтобы вложенные деньги возвращали одной суммой. Для некоторых заемщиков это является существенным недостатком, а другие считают большим преимуществом;

- микрофинансовые организации имеют более широкие возможности. Получить и погасить полученный займ можно множеством различных способов. Частные инвесторы предпочитают перевод средств на пластиковую карту или банковский счет;

- при заключении займа с частным лицом вернуть долг можно в любое время, до наступления срока возврата. При работе с микрокредитными организациями досрочный возврат либо не возможен, либо возможен, но на сложных условиях;

- если заемщик не возвращает долг в нужное время, то займодавец (частное лицо) может только обратиться в суд, а займодавец (организация) обязательно передаст данные в бюро кредитных историй, может передать долг коллекторскому агентству и так же как частое лицо подать исковое заявление.

При заключении договора с микрофинансовой организацией в случае возникновения просрочки на заемщика обязательно накладываются штрафные санкции.

Если заключать договор с частным лицом, то этот аспект остается на усмотрение сторон договора.

На первый взгляд, кажется, что получать займ у частного лица предпочтительнее, чем в микрофинансовых организациях. Но это не совсем так. Микрофинансовые компании зарегистрированы на территории РФ как юридические лица, имеют определенную ответственность.

Компания Банк Русский Стандарт представлена также в городах:

Какую квартиру не возьмут в залог

И несколько важных моментов, которые вам нужно знать о вашей недвижимости, если вы собираетесь заложить ее. Есть тонкости, которые стоит учитывать.

Жилье в аварийном состоянии. Если дом ветхий и разваливает или вообще подлежит сносу, если жилье слишком старое — банк может не принять его

Важно — касается только аварийного состояния, подтвержденного заключением. Квартира не приватизирована

Логично, что если вы до сих пор не приватизировали ваше жилье, то фактически оно принадлежит государству, а не вам. А значит, заложить его вы не сможете.

В квартире зарегистрированы дети или престарелые. Если в вашем жилье прописан несовершеннолетний ребенок и ему принадлежит доля квартиры — однозначный отказ. То же самое касается престарелых иждивенцев или тех, кто на данных момент находится в местах лишения свободы.

Квартира уже в залоге, ипотеке или под арестом. Пока ипотеку не выплатите или долг не погасите, она не может считаться полностью вашей. А значит и рассчитывать на получение нового займа не стоит. Это касается и арестованной недвижимости, в том числе и коммерческой в случае банкротства фирмы.

У вас не полный комплект документов. Если не хватает каких-то документов на квартиру, например, они потеряны или утрачены при пожаре — банк откажет.

Полные требования к недвижимости вам предоставит банк по запросу или после одобрения онлайн-заявки на получение наличных.

Пример компании

Одна из компаний, где можно взять кредит под залог квартиры от частного инвестора — legko-zalog.com. Заемщику предлагают заложить недвижимое имущество под выгодную процентную ставку — от 7.5% годовых. Условия сотрудничества:

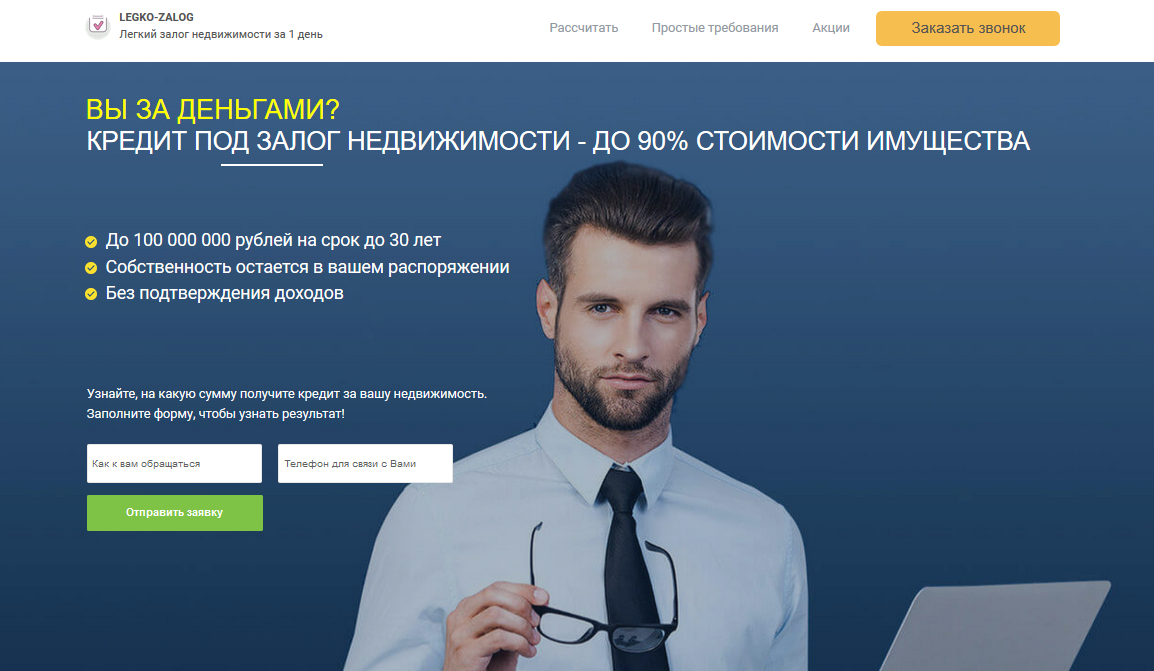

- Срок погашения кредита с залогом до 30 лет.

- Заложить недвижимость можно на сумму до 100 млн р.

- Выдают деньги в размере 90% от стоимости закладываемой квартиры или дома.

- Без подтверждения доходов.

- Получить денежные средства можно на следующий день.

- Заемщик вправе пользоваться недвижимостью, не нужно выписываться.

Принимается недвижимость в Москве, Московской области, Петербурге и из Ленинградской области. Из объектов для залога рассматриваются почти все виды — коммерческая и апартаменты, квартиры и частные дома, коттеджи и таунхаусы с участком земли.

Из личных данных дают только паспорт для оформления документов и бумаги, подтверждающие право на собственность. Заемщик должен владеть недвижимостью полностью или частично. Не допускается стороннее владение жильем, как в некоторых банках (Тинькофф, ВТБ).

Частный займ в г.Москва: главное, что нужно знать

Частный займ – это вид займа, который подразумевает выдачу денежных средств частным лицом (частный кредитор) из личных сбережений во временное пользование другому частному лицу (заемщик) на заранее определяемых условиях. Частный кредитор вправе выдать заемщику деньги в сумме от 100 руб. до нескольких миллионов, всё зависит от взаимных возможностей. Так как кредитор выдает свои личные средства, то, как правило, он вправе определять условия выдачи займа – срок, проценты, штрафы в случае несвоевременной платы и др.

Сделка между частным кредитором и заемщиком может быть как устной (малая сумма займа), так и письменной, заверенной нотариусом. Для оформления частного займа необходим только паспорт, данные которого вписываются в договор займа. Обычно частный кредитор не требует справки о доходах, подтверждения рабочей занятости и других документов, которые так важны при оформлении банковского кредита. Если сумма очень большая, то кредитор вправе попросить залог, чтобы быть уверенным в надежности заемщика.

Частный займ в г.Москва: преимущества

Частный займ как вид кредитования имеет свои преимущества перед банковскими кредитами:

первое, и главное, преимущество заключается в наибольшей доступности займа от частного лица для заемщиков различных категорий – должников, работников с «серой» зарплатой, обладателей плохой кредитной истории, судимости, возрастных заемщиков и др.

второе преимущество подразумевает простоту оформления, то есть отсутствие долгих сборов большого количества документов, томительных ожиданий решения по заявке, необходимости подтверждения официальных доходов и т.д.

третье – удобство, которое заключается в том, что заемщик имеет возможность напрямую договориться с частным кредитором о будущей сделке, например, определить сумму займа, сроки выплаты, проценты, досрочное погашение и др.

четвертое – надежность – сделка на сумму более 1000 руб. оформляется письменно с подписанием не только частного кредитора и заемщика, но и свидетелей или нотариуса. Все платежи, которые заемщик возвращает кредитору, подтверждаются расписками.

Частный займ в г.Москва: как оформить быстро и без проблем

Рассмотрев преимущества частного займа, заемщики решают воспользоваться услугами частных кредиторов. С этой целью многие начинают искать предложения в интернете или в рекламных проспектах, но часто натыкаются на ложные объявления и становятся жертвами мошенников. Чтобы избежать подобных ошибок, стоит обращаться только к проверенным кредиторам, имеющим хорошую репутацию и положительные отзывы клиентов. Таких частных кредиторов вы можете найти на нашем сайте – здесь собраны и размещены лучшие предложения частных кредиторов со всей страны.

— доступно – на нашем сайте всё очень понятно и чётко распределено, вы без труда поймете, где и что заполнить;

— удобно – вам не нужно искать нужное предложение из тысяч подобных, трудную работу поиска мы выполним сами, вам останется лишь сделать свой выбор;

— быстро – чем скорее вы заполните анкету, тем скорее мы начнем искать потенциальных кредиторов. Мы прилагаем все усилия, чтобы как можно скорее решить ваши денежные проблемы;

— бесплатно – услуга оказывается совершенно бесплатно.

— надежно – все данные заемщиков и кредиторов передаются по специальной линии, которая зашифрована современными программами. Вы можете не беспокоиться о конфиденциальности.

Чтобы оформить частный займ в г.Москва – заполните заявку и получайте лучшие предложения уже сегодня!

Как взять частный займ?

Столкнувшись с чередой отказов, вы принимаете решение — хочу взять займ у частного лица. С чего начать? Опустим рекомендации по оценке финансовых возможностей и перейдем сразу к реальности – нужна база актуальных предложений, где можно оценить новые займы от частных лиц и описание момента оформления.

Наша кредитная доска – это огромная база, где вы найдете лучшие предложения от первого лица, брокерскую помощь для новичков и профессиональных заёмщиков. Здесь публикуются как крупные займы от частных лиц для бизнеса, так и краткосрочные ссуды для тех, кто не рассчитал бюджет до зарплаты.

Риски заемщиков

Оформление любых кредитных отношений – это всегда риск для обеих сторон

Неважно, кто выступает кредитором: банк или частное лицо

Риски заемщика связаны:

- с временной неплатежеспособностью, возникающей по разным причинам. В таком случае расплачиваться по кредиту клиенту будет нечем;

- в сотрудничестве с неблагонадежным кредитором.

Важно! При возникновении критической ситуации, когда заемщик понимает, что лишен возможности вносить деньги в счет долга, необходимо заранее уведомить об этом кредитора. Всегда можно договориться об отсрочке или рассрочке платежа

Ссуды от частных лиц под залог выдаются на достаточно лояльных условиях к заемщикам.

Риски заимодавцев связаны в основном с невозвратом выданных в кредит денег. Однако при заключении договора займа с залогом недвижимости такие риски сведены практически к нулю. Ведь в случае неисполнения обязательств недвижимость заемщика переходит в собственность кредитора. Последний может продать ее и тем самым вернуть свои деньги с лихвой.

Условия кредитного договора

Выводы

В ряде случаев обращение к брокеру будет выгоднее, нежели к банку:

- можно получить ниже процентную ставку даже с учетом комиссии за работу брокера;

- заемщик может обратиться за ипотекой уже в 18 лет при наличии стабильного дохода, хотя многие оформляют только с 25 лет;

- брокер облегчает оформление залога, готовит документы правильно с первого раза. Сам разбирается с менеджерами банка, если они допустили ошибки или что-то потеряли;

- можно быстро получить средства в отличие от обращения в банк;

- стоит подать заявку, если отказывают банки.

Нужно анализировать объявления, где предлагают внести предоплату за услуги. Настоящий брокер поможет разобраться в причинах, по которым отказывают банки даже с залогом. Он разъяснит все детали займа: условия, скрытые условия и комиссии. Добросовестный ипотечный брокер подберет наиболее выгодные предложения банков на кредит с залогом.