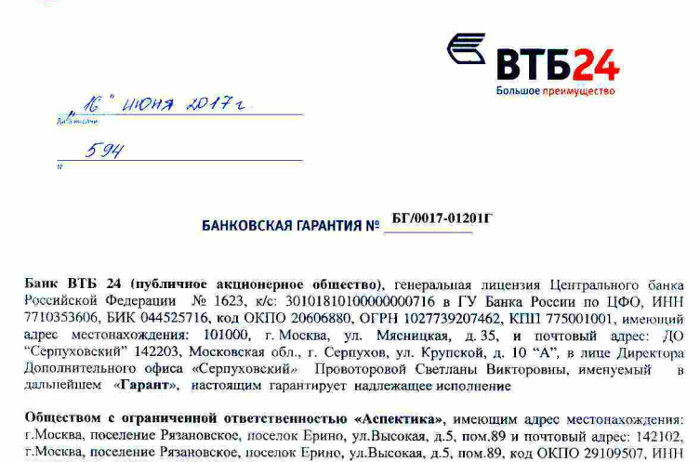

Что такое банковская гарантия, как ее получить и проверить?

Содержание:

- Согласование условий гарантии

- Условия гарантий, отвечающие интересам бенефициара

- Бонусная программа Kari Club

- Условия крупнейших банков-гарантов

- Главные требования

- Варианты оформления

- 5 ключевых моментов при получении банковской гарантии

- Как открыть расчетный счет в Сбербанке?

- Что это и зачем нужно?

- Что считается началом срока действия банковской гарантии?

- Полезные советы для успешного получения гарантии с более выгодными условиями

- Инструкция по проверке БГ

- Определение понятия банковская гарантия

Согласование условий гарантии

Для обеспечения баланса интересов сторон некоторые банки разрабатывают типовые формы гарантий и рекомендуют своим клиентам использовать их по стандартным операциям.

Что касается нестандартных операций, то в этих случаях типовая форма может быть использована как основа текста гарантии и после доработки, но до подписания договора, проект гарантии должен быть согласован между контрагентами и банком, который будет выдавать гарантию.

Следует отметить, что согласование текста гарантии до подписания договора имеет большое значение. Особенно это касается ситуаций, когда проект гарантии включается в договор в качестве приложения к нему и является его неотъемлемой частью.

Так, включение в договор проекта гарантии без предварительного согласования с банком, который будет выдавать гарантию, может привести к отказу банка в выдаче гарантии по предлагаемой форме по тем или иным причинам, например при наличии в тексте гарантии противоречащих друг другу условий.

В практике встречаются случаи, когда после разъяснений банка о том, что интересы клиента нарушены, последний настаивает на изменении текста гарантии, ранее согласованного с контрагентом.

Такие ситуации приводят к задержке выдачи гарантии и разрешаются только после внесения изменений в ее проект путем подписания соответствующего дополнения к договору.

Вместе с тем нельзя не сказать и о фактах отказа бенефициаров от внесения каких-либо изменений в проект гарантии. Часто бенефициары настаивают на выдаче гарантии по предлагаемым ими формам или по формам, утвержденным нормативными актами российских либо зарубежных государственных органов.

В этих случаях задача банка заключается в том, чтобы предупредить клиента о возможных негативных последствиях, вытекающих из тех или иных условий гарантии.

Условия гарантий, отвечающие интересам бенефициара

Наиболее полно защищают интересы бенефициара те условия, которые дают бенефициару возможность получить платеж по гарантии максимально просто и быстро:

условие о платеже по первому письменному требованию бенефициара без представления каких-либо документов:

«Мы, _______ (наименование банка-гаранта), настоящим безотзывно обязуемся выплатить Вам любую сумму в пределах _________ (сумма прописью: _________) по получении нами Вашего первого письменного и должным образом подписанного требования, в котором будет указано, что Принципал не выполнил свои обязательства по Договору, а также указано, какие именно нарушения допущены».

Бенефициару это условие выгодно тем, что для получения платежа по гарантии достаточно составить и предъявить письменное заявление о том, что принципал нарушил свои договорные обязательства. При этом представления каких-либо документов, подтверждающих обоснованность такого заявления, не требуется.

Для принципала это условие несет риск предъявления необоснованного требования по гарантии в случае недобросовестного поведения бенефициара.

В практике имеют место факты, когда при возникновении споров между принципалом и бенефициаром по основному обязательству недобросовестные бенефициары используют банковскую гарантию как способ воздействия на принципала.

В таких ситуациях для получения платежа по гарантии бенефициар предъявляет банку-гаранту требование об уплате денежной суммы в счет гарантии. Банк рассматривает заявленное требование в соответствии с принципом независимости банковской гарантии от основного обязательства.

Если по формальным признакам требование составлено в соответствии с условиями гарантии и представлено до окончания срока действия гарантии, банк должен произвести платеж по гарантии в силу своего обязательства перед бенефициаром, несмотря на возражения принципала. При этом гарант не может отклонить заявленное требование на основании возражений принципала, даже если указанная в требовании информация противоречит фактическому состоянию дел по основному обязательству. Гарант может отказать в платеже лишь в том случае, если заявленное требование не соответствует условиям гарантии или нарушен срок предъявления претензии, указанный в гарантии;

условие об уплате процентов за пользование авансовым платежом за период с даты поступления аванса до даты его возврата:

«Мы, _______ (наименование банка-гаранта), настоящим безотзывно обязуемся выплатить Вам любую сумму в пределах _________ (сумма прописью: _________) плюс _____ % годовых, начисляемых на сумму платежа по Гарантии за период с даты получения Принципалом авансового платежа до даты совершения нами платежа по Гарантии».

Для бенефициара преимущество данного условия заключается в том, что банк производит платеж по гарантии в сумме большей, чем сумма переведенного бенефициаром аванса. В случае невыполнения или ненадлежащего выполнения принципалом основного обязательства денежные средства возвращаются бенефициару вместе с процентами.

Для принципала выполнение этого условия требует предоставления обеспечения в объеме большем, чем сумма гарантии. Как правило, при проработке вопроса о выдаче гарантии банки настаивают на обеспечении, которое будет покрывать сумму гарантии, включающую в себя как сумму аванса, так и возможные проценты;

условие о сроке осуществления гарантом платежа по гарантии:

«Платеж будет осуществлен Гарантом в течение __________ банковских дней с даты получения письменного требования Бенефициара».

Преимущество данного условия для бенефициара заключается в том, что гарант во избежание уплаты неустойки будет стремиться осуществить платеж в указанный в гарантии срок.

Для принципала установление короткого фиксированного срока платежа по гарантии является негативным условием, т.к. делает затруднительным проведение необходимых организационных мероприятий с бенефициаром для достижения договоренности об ином способе урегулирования предъявленного требования, например о продлении срока действия гарантии;

условие об уменьшении суммы гарантии после получения письменного согласия бенефициара на такое уменьшение:

«Сумма настоящей Гарантии может быть уменьшена при получении нами Вашего письменного согласия на такое уменьшение».

В данном случае бенефициар может контролировать уменьшение суммы гарантии и при наличии каких-либо возражений со своей стороны отказать в уменьшении гарантийной суммы.

Для принципала недостаток этого условия заключается в том, что уменьшение суммы гарантии зависит от получения банком-гарантом согласия бенефициара на такое уменьшение.

Бонусная программа Kari Club

Условия крупнейших банков-гарантов

Услуги по предоставлению поручительств оказывают многие крупные банки. В основном сейчас распространены следующие формы:

- Классическая, когда выдается в письменном виде документ после тщательной проверки клиента. Срок принятия решения может растянуться на несколько недель. Обычно практикуется при сделках на крупные суммы.

- Ускоренная. Суммы сделки небольшие, а ускорение процесса происходит часто за счет требования дополнительного обеспечения, имущественного или денежного.

- Электронная. Вся процедура происходит онлайн с использованием электронной цифровой подписи. Банк пересылает готовый документ принципалу, а тот, в свою очередь, направляет его бенефициару в электронном виде.

Рассмотрим условия банков, выдающих банковские гарантии.

Сбербанк

Гарантийный документ могут получить представители малого бизнеса, в том числе ИП, следующих видов: тендерный, исполнения контракта, таможенный, авансовый, налоговый и финансовый (кредитный). Условия бизнес-гарантии:

- максимальный срок – 2 года, но при залоге векселей или депозитных сертификатов Сбербанка срок может быть увеличен до 3 лет;

- при наступлении гарантийного случая процентная ставка, которую принципал обязан выплачивать банку, составляет от 11,73 % годовых;

- минимальная сумма – 50 тыс. руб., максимальная – 15 млн рублей.

Стоимость вознаграждения банку устанавливается в индивидуальном порядке в зависимости от финансового состояния заемщика и вида обеспечения. В качестве последнего Сбербанк принимает недвижимость, оборудование и транспортные средства, с/х животных, поручительство и пр.

Вознаграждение банку составит:

В банке действует специальное предложение “Бизнес-гарантия за 1 день”. Основные условия:

- минимальный пакет документов по сравнению с классической бизнес-гарантией;

- сумма – до 15 млн рублей;

- максимальный срок – 3 года, если передается в залог вексель или депозитный сертификат Сбербанка, в противном случае – 2 года;

- комиссия банка – от 0,49 % (минимум 2 000 руб.);

- если наступил гарантийный случай, то принципал обязан выплачивать банку от 10,6 % годовых за отвлечение средств.

Требования к принципалу:

- выручка за последний отчетный год – не больше 400 млн рублей;

- срок ведения бизнеса – от полугода (при залоге векселей Сбербанка – от 3 месяцев).

Тинькофф Банк

Выдает гарантийный документ для госзакупок в онлайн-формате. На сайте необходимо заполнить заявку.

Стоимость документа отобразится после заполнения всех реквизитов в заявке. Зависит от срока и суммы обеспечения.

Россельхозбанк

Россельхозбанк выдает все виды банковских гарантий. Юридическим лицам надо предоставить:

- учредительные документы;

- лицензии, если требуется подтвердить право заниматься теми или иными видами деятельности;

- сведения о директоре и главном бухгалтере (документы, которые подтвердят их полномочия, и копии паспортов);

- бухгалтерская отчетность.

Тарифы и условия зависят от вида гарантийного документа.

| Наименование | Тариф |

| Выдача документа в соответствии с налоговым, таможенным законодательством и законодательством о государственном регулировании алкогольного рынка, а также тендерной банковской гарантии | Не менее 2 % годовых (минимум 5 000 руб.) |

| Выдача документа, обеспечивающего исполнение обязательств по гражданско-правовым и иным договорам | Не менее 3 % годовых (минимум 20 000 руб.) |

| Другие виды | Не менее 5 % годовых (минимум 30 000 руб.) |

ВТБ

Для участников госзакупок банк выступает поручителем на экспресс-условиях без залога:

Если клиент предоставляет денежное или имущественное обеспечение, то условия выглядят более привлекательными:

| Тарифы и условия | Денежное обеспечение | Залог имущества |

| Банковское вознаграждение | 1 % (минимум 10 000 руб.) | 2 % (минимум 20 000 руб.) |

| Максимальная сумма, руб. |

150 000 000 |

|

| Срок | До 5 лет | До 3 лет |

| Плата за отвлечение средств при наступлении гарантийного случая |

25 % годовых |

Условия по таможенной гарантии:

| Тарифы и условия | Денежное обеспечение | Залог имущества | Без обеспечения |

| Банковское вознаграждение | 0,9 % | 1,6 % | 1,95 % |

Кроме перечисленных двух видов, ВТБ выступает гарантом и по другим сделкам. Вознаграждение составляет от 0,9 %. Окончательный размер зависит от вида документа, срока, суммы и обеспечения. Без залога и поручительства третьих лиц можно получить гарантию до 30 млн рублей.

Альфа-Банк

Предлагает экспресс-оформление разных видов гарантий под денежное обеспечение, а для таможни – без такового.

| Тарифы и условия | Под денежное обеспечение | Для таможни |

| Сумма | До 40 млн руб. | До 1,1 млн евро |

| Срок | До 14 месяцев | До 12 месяцев |

| Обеспечение | Залог имущества | Нет |

Главные требования

Основные требования к исполнителю, которые предъявляет банк:

компания осуществляет свою деятельность длительное время. Естественно, банк отдаст свои предпочтение той организации, которая уже зарекомендовала себя на рынке. Но в разных кредитных организациях различные требования к «возрасту» кандидатов – некоторым вполне достаточно 3 месяца, другие готовы дать БГ только тем организациям, которым больше года. Если ваша фирма только зарегистрирована, то получить БГ будет довольно сложно. Можно выждать несколько месяцев и затем принимать участие в тендерах или обратиться за помощью к брокерам;

стабильное финансовое положение. Банки всегда проверяют финансовое состояние фирмы. И если у вас долги – налоговые или кредитные, с вами не захотят иметь дело. Еще желательно, чтобы оборотный капитал фирмы был больше гарантийной суммы;

наличие возможности предоставления залога. Если компания обладает недвижимостью, техникой или другим имуществом, это будет дополнительным плюсом и уменьшит размер комиссии (вы получаете, таким образом, покрытую БГ, т.е. обеспеченную залогом)

Но здесь важно правильно оценить свои активы, чтобы при возникновении форс-мажора они не ушли за долги по низкой цене;

опыт участия в торгах и выполнение контрактов. Если вы уже участвовали в тендерах и работали по таким контрактам – это прекрасно

Но если вы впервые принимаете участие в тендере, то вам надо будет предоставить банку доказательства своей компетенции, указать на признаки своей платежеспособности. В таких ситуациях полезна помощь брокеров (например, Федерального агентства брокеров).

Дополнительные условия получения БГ

Иногда при выдаче гарантии могут запросить залог. Это может быть при неудовлетворительном финансовом состоянии компании, или если обороты не соответствуют требованиям. Без предоставления залога (непокрытая гарантия) представителям малого (среднего) бизнеса могут предоставить 500-700 тыс. рублей. Но поручительство владельцев компании (корпоративное согласие) непременное условие для всех банков. Также для некоторых организаций обязательным является открытие в банке счета и проведение по нему оборотов. Если это условие не соблюдено, то клиент может получить не больше 10-15 млн. рублей.

Варианты оформления

В Сбербанке банковская гарантия на обеспечение исполнения контракта может выдаваться разными способами, причем эти же методы могут применяться и другими банками. Условно можно выделить три варианта оформления:

- Классический вариант. Он применяется, если нужно оформить гарантию на довольно крупную сумму. Обычно выбирается этот способ, если по контракту исполнитель получает за свою работу больше 20 млн руб. Банки уделяют довольно много времени оценке финансового состояния предприятия. Дополнительно этот метод применяется банковскими учреждениями, которые не предлагают своим клиентом слишком много программ, а также не имеют возможности оперативно рассматривать заявки клиентов.

- Ускоренное рассмотрение. Такой вариант не предлагается при оформлении банковской гарантии на обеспечение исполнения коммерческих контрактов. Он используется только для предприятий, которые являются победителями на государственных торгах. Для них создаются специальные программы ускоренного рассмотрения заявки. В результате гарантия выдается буквально через 5 дней после подачи заявки. Но сумма по контракту не должна превышать 10 млн руб., а также банк за такие условия оформления взимает значительную комиссию.

- Электронная гарантия. Документы при таких условиях предоставляются в электронном виде. Они заверяются ЭЦП, причем такой метод оформления позволяет сэкономить значительное количество времени. Клиенту банка не придется собирать слишком много документов, а также гарантия выдается буквально в течение 4 дней. К минусам такого оформления относится высокая комиссия, а также сумма по контракту не должна превышать 5 млн руб.

Выбор конкретного варианта оформления зависит от суммы контракта и иных условий.

5 ключевых моментов при получении банковской гарантии

1. Определение размера гарантии

Размер гарантии определяется заказчиком и составляет от 5 до 30% от НМЦК. Согласно ст. 37 44-ФЗ размер БГ может быть увеличен при падении от НМЦК более 25%. В этом случае необходимо предоставлять ОИК в полуторном размере или подтверждать свою добросовестность.

Для удобства мы сделали схему-шпаргалку, которая поможет ориентироваться при определении размера БГ в случае большого падения.

Для целей подтверждения добросовестности считаются не заключенные, а уже исполненные контракты (ст. 37 44-ФЗ).

2. Определение срока действия гарантии и ее параметров

Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на 1 месяц. Для расчета срока действия БГ берется не срок выполнения работ, а срок действия контракта.

Заказчик может установить либо конкретную дату окончания срока действия БГ, либо прописать, что срок действия БГ должен превышать срок действия контракта на любое количество месяцев по своему усмотрению.

Параметры, которые может установить заказчик в требованиях к гарантии:

- Бесспорное списание. Означает, что при неисполнении принципалом своих обязательств заказчик имеет право обратиться с требованием к банку-гаранту и получить без споров и дополнительных разбирательств обеспечиваемую гарантией сумму.

- Авансирование. Является плюсом для поставщика, но предполагает включение в перечень обеспечиваемых гарантией обязательств за возврат аванса, это может повлечь повышение комиссии.

- Форма банковской гарантии. Заказчик может приложить свою типовую форму гарантии, которую необходимо будет согласовывать с банком. Это может повлечь или увеличение цены за выпуск БГ или дополнительные согласования с заказчиком на предмет изменения документа.

- Специфические требования к тексту БГ. Заказчики могут прописать ряд требований, которые должна содержать гарантия:

- например, требование о рассмотрении споров по БГ по месту нахождения заказчика; требование о раскрытии перечня обязательств, покрываемых гарантией; требование о предоставлении оригинала БГ в день подписания или через несколько дней после подписания контракта и другие, в зависимости от требований заказчика.

Крайне важно обращать внимание на эти нюансы и сверять выставленный банком макет гарантии на предмет его соответствия требованиям заказчика

3. Определение крайнего срока подписания и получения гарантии

Заказчик должен направить победителю торгов проект контракта на подпись в течение 5 дней после публикации протокола подведения итогов (ППИ) в Единой информационной системе (ЕИС), а компания — победитель должна в течение 5 дней после получения его подписать

Важно отслеживать получение проекта контракта в личном кабинете на площадке и следить за крайним сроком его подписания, т.к заказчик может отправить как на пятый (максимальный) день от публикации в ЕИС ППИ, так и через два дня или в день публикации протокола.

Чтобы продлить время на подписание контракта, поставщик может воспользоваться возможностью подачи протокола разногласий к контракту

4. Проверка макета гарантии и согласование его с заказчиком

После одобрения банк выставляет договор по БГ, макет гарантии и реквизиты для оплаты комиссии. Перед оплатой необходимо проверить макет БГ: сумма, срок, реквизиты и соответствие требованиям заказчика. После проверки обязательно согласовать макет гарантии с заказчиком и только после этого оплачивать комиссию и оформлять БГ.

Почему это важно? При наличии ошибок и несогласованных заранее предложений в БГ — заказчик может отказать в ее принятии, а значит отказаться от заключения контракта. В таком случае победитель закупки признается уклонившимся от подписания контракта и рискует попасть в Реестр недобросовестных поставщиков и лишиться работы по 44-ФЗ сроком на 2 года

5. Отправка заявки на предварительное одобрение гарантии в несколько банков

Мы рекомендуем заранее, до подведения итогов аукциона, обратиться в несколько банков для получения предварительного решения по банковской гарантии.

Как открыть расчетный счет в Сбербанке?

Что это и зачем нужно?

БГ применяется при заключении крупных договоров между клиентом банка, являющимся поставщиком товара или услуги, и бенефициаром (получающим выгоду лицом). Схематически можно это представить как сделку между заказчиком и исполнителем, но с участием банка, который играет роль модератора сделки и ее гаранта.

Практически всегда, если к сделке привлекается банк в качестве гаранта, заказчиком услуг выступает государство или муниципалитет. Возможна выдача гарантии и в рамках рыночных отношений сугубо частных лиц, но, из-за высокой стоимости оформления такой услуги, коммерческие компании редко прибегают к столь серьезным мерам. Часто гарантийное обслуживание производится и в рамках отношений коммерческих компаний, но с получением государственных денег или госучастия в другой форме.

Регулируется банковская гарантия 44-ФЗ от 05.04.2013 под названием «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Федеральный закон главным образом регулирует формирование подряда от государственных органов к коммерческим организациям, но он также устанавливает порядок заключения и выполнения договора с гарантией, определяет сам термин и сферу его применения. Также закон отдельно указывает, что делать в случае невыполнения обязательств со стороны поставщика либо бенефициара (глава 3, статья 45).

Минфин совместно с Центробанком РФ и Правительством разработали и другие правовые акты, в частности, федеральные законы и постановления. Так, например, документы 185-ФЗ и 223-ФЗ, в отличие от 44-ФЗ, регулируют уже коммерческие отношения и систему гарантийного страхования сделки. Именно на эти акты ориентируется банк, когда возникает необходимость выдавать гарантию в рамках отношений частных, а не государственных компаний.

Исходя из полученной выше информации, уже можно представить, для чего бизнес и государство стремятся оформить гарантию: это нужно для полной минимизации рисков у обеих сторон.

К гарантии прикрепляются два счета, по одному от заказчика и поставщика — деньги, размещенные на счетах, являются своего рода залогом надлежащего исполнения положений договора. Если же условия сделки нарушаются одной и сторон, потерпевшая сторона получает денежную компенсацию в размере, заранее утвержденным в документе. Средства для выплаты гарантии взимаются со счета нарушителя.

Поэтому в 2020 году банковская гарантия не только продолжает пользоваться популярностью, но даже завоевывает коммерческий рынок, где традиционно к гарантийным системам прибегали лишь при заключении особенно крупных договоров. Система выплат компенсации обеспечивает безопасность рыночных отношений и финансового положения участников, а также дополнительно дисциплинирует поведение контрагентов — именно поэтому к ней прибегают и государственные компании, и коммерческие.

Что считается началом срока действия банковской гарантии?

Представителям бизнеса, выступающим в роли исполнителя, банковская гарантия оформляется до момента подписания контрактного документа. Как правило, на дату ее получения приходится начало периода действия договора. Но так происходит не всегда. Если работы, предусмотренные соглашением, начинаются позже, а заказчик делает по ним закупки заранее, срок банковской гарантии вступает в юридическую силу с соответствующей, определенной даты, а не со дня выпуска документа. Обычно так бывает с сезонными работами.

Некоторые тендеры проводятся заранее. Это относится, как правило, к различным городским мероприятиям, намеченным на несколько месяцев вперед. Если у заказчика достаточно финансовых возможностей, он, как правило, предпочитает провести конкурс заблаговременно, не откладывая на последний день. В данном случае банковская гарантия вступит в силу одновременно с началом мероприятия либо в момент непосредственных приготовлений к нему.

Иногда возникают нестандартные ситуации, требующие внимательного к себе отношения. К примеру, когда для вступления в действие банковской гарантии бенефициар обязан сначала предоставить письменное подтверждение получения соответствующего документа от банка-гаранта. Потенциально возможная проблема здесь кроется в том, что при отсутствии данного подтверждающего письма заказчик утрачивает свое право на финансовое возмещение убытков в случае срыва контракта.

Полезные советы для успешного получения гарантии с более выгодными условиями

Важные нюансы и полезные советы:

- Если вы являетесь индивидуальным предпринимателем и не очень надежным клиентом банка, имеется небольшой собственный бизнес, то возможно вам лучше сразу обращаться к кредитным брокерам, это значительно ускорит процедуру получения гарантии и увеличит вероятность получения контракта.

- Если у вас мало времени на оформление, изучение банковских требований и подготовку документов, то лучше также сразу обращаться к кредитным брокерам или только в крупный надежный банк, где заявку рассмотрят без проволочек и все требования к соискателю гарантий прозрачны и понятны.

- В некоторых банках процедура рассмотрение заявки, оформление гарантии может занимать несколько дней или даже недель и стоимость услуг также везде разная, поэтому всегда лучше иметь в запасе дополнительное время и сразу рассматривать несколько вариантов.

- Для получения более выгодных условий лучше обращаться сразу в крупные банки, которые являются лидерами рынка.

- Некоторые банки требуют от клиентов наличие денежного обеспечения или имущества для покрытия гарантии, иногда требуется поручительство. Отсутствие залогового обеспечения может значительно повысить плату за предоставление гарантии.

- Чтобы оформление гарантии прошло легче и быстрее, постарайтесь всю подготовительную работу с выбором учреждения, изучением требований и отправкой предварительных документов сделать самостоятельно онлайн, на самом деле это несложно. Чтобы было проще понять общие условия и возможности по гарантиям, просмотрите сначала сайты самых крупных российских банков, там просто и прозрачно прописаны все требования и условия, к тому же там самые низкие комиссии – они будут вам отличным ориентиром, даже если вы изначально не планировали пользоваться их услугами.

Инструкция по проверке БГ

Чтобы не вышло никаких недопониманий, необходимо знать, как проверить банковскую гарантию. Если не сделать это правильно (еще хуже — не проверять ничего вообще), можно потерять очень большие деньги в процентах от НМЦК.

Во-первых, все возможности сделать БГ «подешевле и в обход банка» — обман. При первой же проверке выяснится, что бумага поддельная. Слишком низкая цена — тоже основание для опасений: в среднем комиссия составляет 0,5-5%, но никак не меньше.

Во-вторых, банк обязан выдать не только саму БГ, но и заверенную выписку из госреестра и центра ЕИС. Документ служит подтверждением подлинности гарантии.

В-третьих, проверить БГ можно по номеру реестровой записи, указанному на выписке. Просто вбейте номер в соответствующее поисковое поле на сайте госзакупок (http://zakupki.gov.ru) — если БГ настоящая, вы увидите ее в списке.

Определение понятия банковская гарантия

Само понятие «банковская гарантия» определено в ст. 368 ГК РФ.

Как следует из данной нормы, банковская гарантия — это способ обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдают по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предъявлении им требования о ее уплате.

Таким образом, в отношения, связанные с оформлением банковской гарантии, вовлечены как минимум три лица: принципал, бенефициар и гарант.

Гарантом по банковской гарантии может выступать только специальный субъект, отвечающий требованиям законодательства, а именно банк, иное кредитное учреждение или страховая организация.

Принципал — это должник по основному обязательству, по просьбе которого гарант выдает банковскую гарантию. Принципалом может быть любое лицо.

Бенефициар — это кредитор предпринимателя по основному обязательству, в пользу которого гарант выдает банковскую гарантию.

При этом бенефициар является кредитором как по банковской гарантии, так и по основному обязательству.

В роли бенефициара может выступать любое физическое или юридическое лицо, включая органы государственной власти, а также налоговые и таможенные органы.

Иными словами, основной целью предоставления банковской гарантии является обеспечение надлежащего выполнения принципалом своих обязательств перед бенефициаром (ч. 1 ст. 369 ГК РФ).

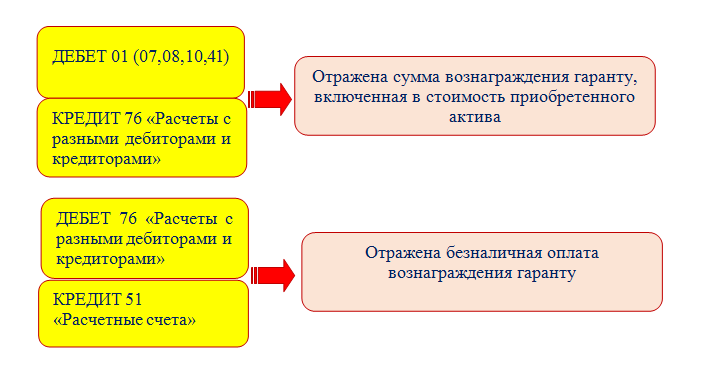

При этом в соответствии с ч. 2 указанной статьи выдача банковской гарантии является платной услугой банка-гаранта, поэтому за ее выдачу взимается вознаграждение. Как правило, размер такого вознаграждения составляет 1 — 10% от суммы обеспечения. Оно может уплачиваться в виде фиксированного платежа или в процентах от суммы гарантии, единовременного или частями в зависимости от срока действия гарантии.

Таким образом, банковская гарантия — это банковская услуга.

Соответственно, расходы на выплату вознаграждения банку за выдачу банковской гарантии — это оплата банковских услуг.

Преимущества банковской гарантии

Главными преимуществами банковской гарантии являются:

— ее относительно невысокая стоимость, поскольку размер вознаграждения банку-гаранту за ее предоставление существенно ниже размера любого вида заемного финансирования;

— возможность эффективного решения вопроса по оплате обязательств без высвобождения денежных средств из оборота или их прямого заимствования в кредитных учреждениях.

Кроме того, наличие банковской гарантии является дополнительным стимулом выполнить обязательство по договору, то есть осуществить поставку товаров, выполнить работу или оказать услугу.

Договор о выдаче банковской гарантии

Анализ положений гл. 23 Гражданского кодекса Российской Федерации показывает, что необязательно заключать отдельный договор между принципалом и гарантом.

Однако те банки, которые хотят более точно прописать свои отношения с принципалом, включают такие положения или в какие-то свои общие условия, или иногда в специальный договор, который может называться договором о выдаче банковской гарантии.

Предметом такого договора является выдача банковской гарантии / банковских гарантий. Несмотря на то что договор о выдаче банковской гарантии прямо не прописан в Гражданском кодексе Российской Федерации, его заключение возможно в силу ст. 421 Гражданского кодекса Российской Федерации, которая разрешает заключать договоры как предусмотренные, так и не предусмотренные законом или иными правовыми актами.

В договоре о выдаче банковской гарантии могут прописываются следующие условия: права и обязанности банка и принципала, сроки предоставления банковских гарантий, основные условия, на которых такие банковские гарантии будут выдаваться, положения о комиссиях и вознаграждении банка, возмещение расходов банка, гарантии и заверения принципала, необходимое обеспечение договора, ответственность сторон по договору, применимое право, порядок разрешения споров и иные положения.