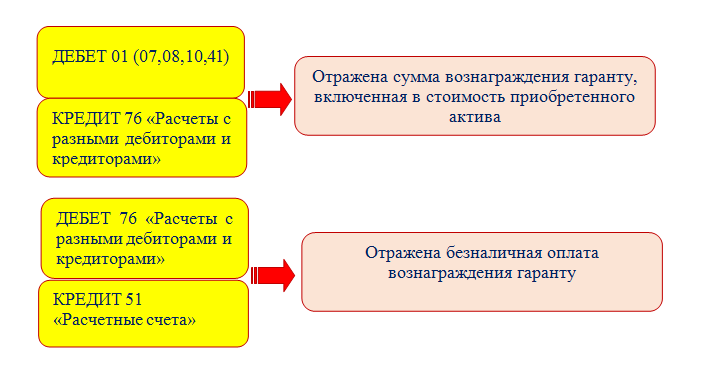

Что такое банковская гарантия

Содержание:

- Видео: Нюансы

- Условия, подлежащие включению в банковскую гарантию, используемую для целей Закона № 44-ФЗ

- Способы внесения

- Кредиты банков Нижнего Тагила

- Получение БГ – пошаговая инструкция

- В чём привлекательность схем работы с банковскими гарантиями

- Что такое банковская гарантия на обеспечение исполнения контракта

- 5 ключевых моментов при получении банковской гарантии

- Инструкция по проверке БГ

- Общее понятие банковской гарантии

- Новшества по обеспечению гарантийных обязательств

- Стоимость услуг банка

- Схема и стадии оформления

- Сумма требования

Видео: Нюансы

Условия, подлежащие включению в банковскую гарантию, используемую для целей Закона № 44-ФЗ

Банковская гарантия должна содержать условия, перечисленные в ч. 2 ст. 45 Закона № 44-ФЗ, а также предусмотренные п. “а” Дополнительных требований.

В соответствии с названными нормами в банковскую гарантию обязательно включаются:– сумма банковской гарантии, подлежащая уплате гарантом заказчику в установленных ч. 13 ст. 44 Закона № 44-ФЗ случаях, или сумма банковской гарантии, подлежащая уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом в соответствии со ст. 96 Закона № 44-ФЗ (п. 1 ч. 2 ст. 45 Закона № 44-ФЗ);– обязательства принципала, надлежащее исполнение которых обеспечивается банковской гарантией (п. 2 ч. 2 ст. 45 Закона № 44-ФЗ);– обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки (п. 3 ч. 2 ст. 45 Закона № 44-ФЗ);– условие, согласно которому исполнением обязательств гаранта (банка) по банковской гарантии является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику (п. 4 ч. 2 ст. 45 Закона № 44-ФЗ);– срок действия банковской гарантии с учетом требований ст.ст. 44 и 96 Закона № 44-ФЗ (п. 5 ч. 2 ст. 45 Закона № 44-ФЗ);– отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта (п. 6 ч. 2 ст. 45 Закона № 44-ФЗ);– право заказчика представлять письменное требование об уплате денежной суммы и (или) ее части по банковской гарантии в случае ненадлежащего выполнения или невыполнения поставщиком (подрядчиком, исполнителем) обязательств, обеспеченных банковской гарантией, а также в случаях, установленных ч. 13 ст. 44 Закона № 44-ФЗ (абзац второй п. “а” Дополнительных требований);– право заказчика по передаче права требования по банковской гарантии при перемене заказчика в случаях, предусмотренных законодательством РФ, с предварительным извещением об этом гаранта (банка) (абзац третий п. “а” Дополнительных требований);– условие о том, что расходы, возникающие в связи с перечислением денежных средств гарантом по банковской гарантии, несет гарант (банк) (абзац четвертый п. “а” Дополнительных требований);– установленный Постановлением № 1005 перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии (п. 7 ч. 2 ст. 45 Закона № 44-ФЗ, абзац пятый п. “а” Дополнительных требований);– в случае, предусмотренном извещением об осуществлении закупки, документацией о закупке, проектом контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), в банковскую гарантию включается условие о праве заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем пять рабочих дней не исполнено требование заказчика об уплате денежной суммы по банковской гарантии, направленное до окончания срока действия банковской гарантии (ч. 3 ст. 45 Закона № 44-ФЗ).

Соответственно, именно этот перечень документов включается в банковскую гарантию на основании п. 7 ч. 2 ст. 45 Закона № 44-ФЗ и абзаца пятого п. “а” Дополнительных требований.

Способы внесения

В рамках контрактной системы поставщики могут выбрать один из следующих способов внесения обеспечения исполнения контракта:

- Денежные средства.

- Банковская гарантия.

На основании ч. 3 ст. 96 44-ФЗ исполнение контракта обеспечивается предоставлением банковской гарантии, которая выдана в одном из банков, соответствующий требования ст. 45 44-ФЗ. Денежные средства вносятся заказчиком на спецсчет

Здесь важно учитывать, что обеспечение вправе внести только сам поставщик, третье лицо сделать это за него не вправе

Комбинированный способ путем внесения одной части обеспечения в виде банковской гарантии, а другой части – в денежной форме может быть актуален, если банк одобрил гарантию на меньшую сумму, чем это требует заказчик. Но воспользоваться комбинированной формой обеспечения поставщик не может, так как данный способ в 44-ФЗ не указан, а значит, запрещен.

Денежная форма

Внесение обеспечения в форме банковской гарантии – самый простой и быстрый способ обеспечить контракт.

Если в качестве обеспечения исполнения контракта победитель закупки выбрал внесение денежных средств, то он должен будет предоставить в качестве подтверждения оригинал платежного поручения. При этом нужно учитывать, что победителю не нужно выставлять счета заказчику: перевод средств осуществляется по реквизитам, указанным в закупочной документации.

Победителю не стоит ждать счета от заказчика, иначе он пропустит сроки подписания контракта. При переводе денежных средств нужно учитывать, чтобы они поступили до финального дня подписания контракта.

Несмотря на простоту и иные преимущества денежной формы обеспечения, этот способ требует отвлечения из оборота существенной суммы, поэтому многие поставщики предпочитают банковские гарантии и используют денежную форму в исключительных случаях.

В виде банковской гарантии

Если в качестве обеспечения исполнения контракта победитель закупки передал заказчику банковскую гарантию, то подтверждающим документом станет оригинал указанной гарантии.

К срокам действия гарантии предъявляются дополнительные требования: она должна действовать как минимум месяц после истечения срока действия контракта или внесения в него изменений по ст. 95 44-ФЗ.

Несмотря на возможность сохранения крупной суммы в бизнес-обороте, обеспечение в виде банковской гарантии обладает и недостатками: не всегда поставщики успевают оформить гарантию в отведенные для них сжатые сроки, а в ряде случаев они могут столкнуться с отказом в выдаче гарантии.

В случае отзыва у банка лицензии у поставщика возникает необходимость предоставить новую гарантию или внести обеспечение в денежной форме.

Чем можно заменить

В ч. 7 ст. 96 44-ФЗ прописано право поставщика на изменение способа обеспечения исполнения контракта. То есть заказчик может заменить ранее предоставленное им обеспечение в виде денежных средств на банковскую гарантию и наоборот.

Обычно потребность в замене способа обеспечения возникает тогда, когда поставщик не успел оформить гарантию и ему пришлось временно обеспечить контракт традиционным способом. При этом размер обеспечения может быть уменьшен в порядке и случаях, предусмотренных в ч. 7.2 и 7.3 ст. 96 44-ФЗ.

Для того чтобы использовать данное право, в реализуемом контракте должны быть указаны отдельные этапы его реализации. По результатам исполнения поставщиком отдельного этапа контракта и стоимости исполненных им обязательств заказчик должен включить сведения об этом в реестр контрактов по ст. 103 44-ФЗ. Это второе условие, при котором допустимо изменить обеспечение и уменьшить его размер.

Кредиты банков Нижнего Тагила

Получение БГ – пошаговая инструкция

Если ваша фирма вполне проходит по всем требованиям банков и приступает к оформлению по такой схеме:

Шаг 1. Ищем свой банк на сайте министерства финансов (если там его нет, выбираете другой банк);

Шаг 2. Подготовка документов (они должны быть свежими – полученными не ранее, чем за 30 дней до подачи заявки). Основной документ – свидетельство о внесении в ЕГРЮЛ, оно говорит о том, что фирма работает легально и официально. Полный перечень документов можно узнать в банке;

Шаг 3. Заключение договора. Договор обязательно надо дать для изучения юристу. В договоре обязательно должны быть оговорены моменты по поводу БГ: права и обязанности участников сделки, сроки возврата и размеры гарантийного платежа и другие;

Шаг 4. Выплачивание комиссии гаранту. Она выплачивается, когда подписан контракт или в виде ежемесячных отчислений в период срока действия договора;

Шаг 5. Получение банковской гарантии. Получаем гарантийный документ и передаем оригинал заказчику. Кроме БГ банк выдает экземпляр договора и выписку из государственного реестра. Она подтверждает подлинность БГ. Ее легко проверить, надо лишь зайти на сайт госзакупок и вбить номер в нужную ячейку.

Видео по теме:

В чём привлекательность схем работы с банковскими гарантиями

Таким образом, можно заметить, что схема предоставления гарантий выгодна всем сторонам. Заказчик страхуют свои финансовые риски, его убытки значительно снижаются в любом случае. Банк-гарант зарабатывает свои комиссионные, а в случае срыва контракта, он будет требовать деньги с клиента-исполнителя, поэтому он обычно ничего не теряет. Исполнитель получает возможность заключать более крупные контракты и расширять свой бизнес. Ему выгодно выполнять взятые на себя обязательства, он сможет получить хорошую прибыль от большого контракта, но в случае неисполнения обязательств он понесёт серьёзные убытки.

Работа с банковскими гарантиями очень актуальна и важна для малого бизнеса, который являются достаточно рискованным и крупные организации не хотят связываться с ним из-за того, что считают менее надёжным партнером. Предоставив банковскую гарантию, малый бизнес получает доступ к более крупным контрактам, что позволяет ему значительно вырасти за короткий срок, выйти на новый уровень.

Поэтому несмотря на то, что оформление гарантии достаточно сложная процедура, которую мы рассмотрим ниже и требует предоставления целого списка документов, и даже оценки бизнеса или имущества принципала, все стороны таких сделок идут на неё достаточно охотно. Это происходит, потому, что заключение договоров страхования, зачастую может быть более дорогостоящим и не гарантировать стопроцентное покрытие убытков. Сотрудничество с банками считается более надежным, как с финансовой точки зрения, так и с точки зрения прозрачности всей схемы работы, обеспечивается надежность исполнения обязательств всех сторон при любых обстоятельствах.

Что такое банковская гарантия на обеспечение исполнения контракта

С юридической точки зрения банковская гарантия, это письменное обязательство об уплате некоторой установленной суммы заказчику, в том случае, если исполнитель контракта не исполнит своих договорных обязательств.

В таком документе обычно участвуют три стороны:

- Банк, который обязуется уплатить кредитору – бенефициару контракта, деньги за должника — исполнителя контракта (принципала). Согласно, установленных правил, если исполнитель не выполняет свои обязательства по договору в полном объеме или откажется от подписания договора после того, как выиграет тендер, то с него должна быть взыскана сумма в размере 30% от стоимости обязательств по данному контракту.

- Исполнитель коммерческого контракта, который называется принципалом. В качестве принципала может быть юрлицо или физлицо.

- Бенефициар — заказчик услуг или товаров по коммерческому контракту.

Банковские гарантии появились для того, чтобы снизить риски заказчиков, которые заключают договора с подрядчиками на выполнение каких-то работ, оказание услуг или поставку товаров. При заключении договора заказчик всегда несёт некоторые риски, при ненадлежащем исполнении подрядчиком или поставщиком контракта. В таком случае, на заказчика ложатся довольно значительные убытки. Поэтому, чтобы избежать лишних финансовых издержек, вызванных недобросовестностью исполнителя и снизить свои финансовые риски, заказчики часто требуют от исполнителей банковские гарантии.

Гарантия обеспечения контрактов обычно требуется:

- Для оформления договоров по госзаказу;

- При заключении договоров с коммерческими организациями с госучастием;

- Для коммерческих контрактов на крупные суммы или, в которых участвует зарубежные партнеры и т.д.

Государство играет активную роль в российской экономике и, поэтому многие крупные российские компании были образованы с госучастием. Также в российской экономике присутствует много муниципальных унитарных предприятий, которые часто также проводят закупки самых различных товаров для своих нужд.

Взаимодействие коммерческих организаций и предпринимателей (ИП) с такими организациями, обычно происходит через тендеры, для участия в которых, как раз и требуется банковская гарантия.

Условием действия таких банковских гарантий регулируются сейчас в России нормами 44-ФЗ, где четко и подробно прописаны все основные правила взаимоотношений между партнерами для проведения госзакупок или выполнения госзаказов.

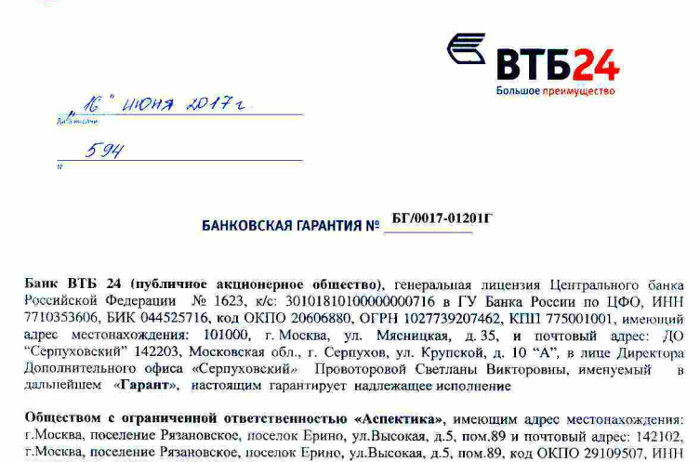

Сам документ банковской гарантии, выдаётся в произвольной форме, но в нём обязательно должны быть следующие реквизиты:

- Назначение контракта и его реквизиты;

- Сведения о принципале и бенефициаре, их полные официальные реквизиты;

- Сумма контракта;

- Период действия соглашения;

- Все обязательства участников контракта;

- Сведения о регистрации контракта, дата его подписания.

Для некоторых договоров и заказчиков, банковская гарантия является очень важным инструментом взаимодействия и может выступать главным условием сотрудничества, поскольку она служит страховкой и нужна для минимизации финансовых рисков. Заключая контракт на большую сумму, заказчик берёт на себя очень большие финансовые обязательства и в случае срыва контракта может вынести значительные финансовые потери или даже разориться. С другой стороны, исполнитель, принимая на себя дополнительные обязательства, уже более ответственно относится к оказанию услуг и понимает, что в случае срыва контракта, он должен будет заплатить значительную сумму в качестве неустойки. Если обязательства исполнителя очень большие, то в случае срыва контракта он может даже разориться. Такое положение вещей, заставляет исполнителя сделать всё возможное для того, чтобы выполнить свои обязательства качественно и в установленные контрактом сроки.

Вместе с этим, заказчик страхует себя от недобросовестных подрядчиков и поставщиков. Такой вариант заключения договора является более выгодным для заказчика, чем договор со страховой компанией, по которому ему придется платить большие комиссионные.

Заключение таких договоров с банковскими гарантиями выгодно и самим кредитным учреждениям, которые взимают за это свои комиссионные с исполнителя контракта.

Заключение контрактов с банковскими гарантиями повышает ответственность бизнеса и, в конечном счёте, увеличивает эффективность его работы, значительно снижает любые финансовые и управленческие риски, способствует улучшению доверия между партнерами. Всё это, в конечном счёте, просто улучшает бизнес-климат, так как снижается любые риски.

Правила и срок действия гарантий распространяются на всё время действия контракта, а в некоторых случаях, и на дополнительный оговоренный в нём период.

5 ключевых моментов при получении банковской гарантии

1. Определение размера гарантии

Размер гарантии определяется заказчиком и составляет от 5 до 30% от НМЦК. Согласно ст. 37 44-ФЗ размер БГ может быть увеличен при падении от НМЦК более 25%. В этом случае необходимо предоставлять ОИК в полуторном размере или подтверждать свою добросовестность.

Для удобства мы сделали схему-шпаргалку, которая поможет ориентироваться при определении размера БГ в случае большого падения.

Для целей подтверждения добросовестности считаются не заключенные, а уже исполненные контракты (ст. 37 44-ФЗ).

2. Определение срока действия гарантии и ее параметров

Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на 1 месяц. Для расчета срока действия БГ берется не срок выполнения работ, а срок действия контракта.

Заказчик может установить либо конкретную дату окончания срока действия БГ, либо прописать, что срок действия БГ должен превышать срок действия контракта на любое количество месяцев по своему усмотрению.

Параметры, которые может установить заказчик в требованиях к гарантии:

- Бесспорное списание. Означает, что при неисполнении принципалом своих обязательств заказчик имеет право обратиться с требованием к банку-гаранту и получить без споров и дополнительных разбирательств обеспечиваемую гарантией сумму.

- Авансирование. Является плюсом для поставщика, но предполагает включение в перечень обеспечиваемых гарантией обязательств за возврат аванса, это может повлечь повышение комиссии.

- Форма банковской гарантии. Заказчик может приложить свою типовую форму гарантии, которую необходимо будет согласовывать с банком. Это может повлечь или увеличение цены за выпуск БГ или дополнительные согласования с заказчиком на предмет изменения документа.

- Специфические требования к тексту БГ. Заказчики могут прописать ряд требований, которые должна содержать гарантия:

- например, требование о рассмотрении споров по БГ по месту нахождения заказчика; требование о раскрытии перечня обязательств, покрываемых гарантией; требование о предоставлении оригинала БГ в день подписания или через несколько дней после подписания контракта и другие, в зависимости от требований заказчика.

Крайне важно обращать внимание на эти нюансы и сверять выставленный банком макет гарантии на предмет его соответствия требованиям заказчика

3. Определение крайнего срока подписания и получения гарантии

Заказчик должен направить победителю торгов проект контракта на подпись в течение 5 дней после публикации протокола подведения итогов (ППИ) в Единой информационной системе (ЕИС), а компания — победитель должна в течение 5 дней после получения его подписать

Важно отслеживать получение проекта контракта в личном кабинете на площадке и следить за крайним сроком его подписания, т.к заказчик может отправить как на пятый (максимальный) день от публикации в ЕИС ППИ, так и через два дня или в день публикации протокола.

Чтобы продлить время на подписание контракта, поставщик может воспользоваться возможностью подачи протокола разногласий к контракту

4. Проверка макета гарантии и согласование его с заказчиком

После одобрения банк выставляет договор по БГ, макет гарантии и реквизиты для оплаты комиссии. Перед оплатой необходимо проверить макет БГ: сумма, срок, реквизиты и соответствие требованиям заказчика. После проверки обязательно согласовать макет гарантии с заказчиком и только после этого оплачивать комиссию и оформлять БГ.

Почему это важно? При наличии ошибок и несогласованных заранее предложений в БГ — заказчик может отказать в ее принятии, а значит отказаться от заключения контракта. В таком случае победитель закупки признается уклонившимся от подписания контракта и рискует попасть в Реестр недобросовестных поставщиков и лишиться работы по 44-ФЗ сроком на 2 года

5. Отправка заявки на предварительное одобрение гарантии в несколько банков

Мы рекомендуем заранее, до подведения итогов аукциона, обратиться в несколько банков для получения предварительного решения по банковской гарантии.

Инструкция по проверке БГ

Чтобы не вышло никаких недопониманий, необходимо знать, как проверить банковскую гарантию. Если не сделать это правильно (еще хуже — не проверять ничего вообще), можно потерять очень большие деньги в процентах от НМЦК.

Во-первых, все возможности сделать БГ «подешевле и в обход банка» — обман. При первой же проверке выяснится, что бумага поддельная. Слишком низкая цена — тоже основание для опасений: в среднем комиссия составляет 0,5-5%, но никак не меньше.

Во-вторых, банк обязан выдать не только саму БГ, но и заверенную выписку из госреестра и центра ЕИС. Документ служит подтверждением подлинности гарантии.

В-третьих, проверить БГ можно по номеру реестровой записи, указанному на выписке. Просто вбейте номер в соответствующее поисковое поле на сайте госзакупок (http://zakupki.gov.ru) — если БГ настоящая, вы увидите ее в списке.

Общее понятие банковской гарантии

Банковская гарантия, это по сути, письменное обязательство банка уплатить кредитору некую установленную сумму, в том случае, если исполнитель-должник не исполнил своих договорных обязательств. В качестве должника может выступать юридическое лицо или физлицо.

Если говорить о банковской гарантии юридическим языком, то это будет выглядеть так: Гарант, которым на практике обычно является банк, гарантирует кредитору (Бенефициар), что должник (Принципал), исполнит свои обязательства по договору. В противном случае Гарант должен будет выплатить Бенефициару некую оговоренную в гарантийном обязательстве сумму денег.

Юридическое понятие достаточно сложное, но для того, чтобы правильно прописать договор или прочитать его, нужно хорошо разобраться в этих юридических терминах и обязательствах, которые предусматриваются в общепринятой деловой практике.

В большинстве случаев, на практике банковская гарантия реализуется следующим образом, банк дает письменное обязательство выплатить оговоренную сумму денег заказчику, в случае невыполнения исполнителем условий заключаемого контракта. Для некоторых контрактов данный способ снижения рисков является главным условием сотрудничества, поскольку заказчик заинтересован в выполнении работ и хочет застраховать себя от неисполнения договорных обязательств в оговоренные сроки или исполнения их ненадлежащим образом. При невыполнении контракта надлежащим образом, заказчик несёт финансовые потери, и таким образом, требуя от исполнителя банковской гарантии, он хочет снизить свои финансовые риски.

Гарантом обычно выступают коммерческие банки, которые за определённую плату или комиссию берут на себя финансовые обязательства по исполнению контракта. Исполнитель работ в данном случае является инициатором предоставления таких обязательств, и обращаются в банк за предоставлением ему банковской гарантии. Заказчик работ по контракту, в случае невыполнения этих работ становится кредитором, которому банк должен возместить причиненный ущерб, в случае срыва контракта, то есть невыполнения договорных работ в установленные сроки необходимого качества и объёма, срыве поставок.

Новшества по обеспечению гарантийных обязательств

Прежние правила

До июля 2020 года заказчики могли при необходимости прописать в условиях закупки, что поставщик должен не только поставить товар или выполнить работу, но и предоставить гарантийное обслуживание. А при поставке и настройке машин и оборудования гарантия была обязательным условием контракта (ч. 4 ст. 33 Федерального закона от 05.04.13 № 44-ФЗ; далее Закон № 44-ФЗ). Получать уведомления о торгах для малого и среднего бизнеса

Также в любых закупках заказчики имели право (хотя и не были обязаны) требовать, чтобы поставщик внес обеспечение не только самого контракта, но и обязательств по гарантийному сроку (подробнее об обеспечительных платежах читайте в статье «Обеспечительные платежи при участии в госзакупках: когда их можно заменить банковской гарантией»). Обеспечительный платеж можно было заменить банковской гарантией (подробнее о банковских гарантиях читайте в статье «Госзакупки по 44-ФЗ и 223-ФЗ: как оформить банковскую гарантию по новым правилам»).

Указанные условия помогали заказчикам обезопасить себя на случай, если компания-производитель товара по той или иной причине не могла выполнить гарантийного обслуживания (например, из-за ликвидации или банкротства). Тогда все действия по гарантии приходилось совершить поставщику за свой счет. Если он этого не делал, заказчик не возвращал ему обеспечительный платеж.

Важная деталь: обеспечение контракта и обеспечение гарантии были неделимы. Это значит, что поставщик брал единую банковскую гарантию на обеспечение контракта и на обеспечение гарантийного обслуживания. Если обеспечение вносилось деньгами, и контракт был исполнен, а гарантийные обязательства нет, то поставщик лишался всей суммы обеспечения. Ту часть, которая приходилась на контракт, ему не возвращали.

Бесплатно подобрать банковскую гарантию по 44-ФЗ и 223-ФЗ в онлайн-режиме

Новые правила

С июля 2020 года прежние правила остались в силе. При этом появились четыре важных дополнения:

- Понятие «обеспечение гарантийных обязательств» выделено из понятия «обеспечение контракта». Отныне поставщик может брать две отдельные банковские гарантии: одну на обеспечение контракта, другую на обеспечение гарантийных обязательств. Если платеж внесен деньгами, то при выполнении контракта и не выполнении гарантийных работ поставщик вправе требовать возврата той части обеспечения, что приходится на контракт.

- Условие об обеспечении гарантийных работ стало обязательным для закрытых закупок (ч 1 ст. 96 Закона № 44-ФЗ в новой редакции). Для всех прочих госзакупок оно остается добровольным: заказчик по своему желанию может его установить, либо отказаться от него.

- Ограничен размер обеспечения гарантийных обязательств для поставщиков-субъектов малого предпринимательства (сокращенно СМП). Если такое обеспечение предусмотрено контрактом, то малые предприятия вносят его в сумме не более 10% от начальной (максимальной) цены контракта (НМЦ). Это следует из новой редакции части 6 статьи 96 Закона № 44-ФЗ.

Получить сертификат электронной подписи для работы в системе госзакупок через час

Стоимость услуг банка

На стоимость банковской гарантии влияет несколько факторов – сумма заключенного договора, сроки действия контракта и прочие моменты. В 2018 году стоимость услуг гаранта составила 2-10% от стоимости контракта. Когда сумма контракта мала, гарант может поставить нижний предел. К примеру 10-20 тыс. рублей вне зависимости от ситуации.

Как отличить реальные предложения от банков от мошенников?

Мошенники требуют минимальный пакет документов, обещают быстрое одобрение заявки, предлагают сниженные процентные ставки по оплате. Рекомендуется ознакомиться с предполагаемым гарантом на сайте Минфина – есть ли он в реестре.

Почему требования госзакупок отличаются от коммерческих сделок?

Для государственных закупок устанавливаются более жесткие требования, отчего принимаются гарантии только от банков. Причем рейтинг банка должен быть не менее «ВВВ-».

Может ли бенефициар требовать от принципала предоставления гарантии от банка, находящегося в первых 50 пунктах списка Минфина при госзакупке?

Нет. Принципал может воспользоваться услугами любого банка, находящегося в реестре Минфина.

Как спасти контракт, если гарантия поддельная?

При долгосрочных отношениях можно попросить предоставить подлинную гарантию. Если факт нарушения при сговоре между принципалом и гарантом будет доказан, бенефициар может подать заявление в уполномоченные органы с целью привлечь к ответственности. Здесь будет задействована статья 159 УК РФ «Мошенничество».

Банковская гарантия – это защита компании от потери денежных средств. А как еще можно вернуть деньги от должника?

- Все гарантии регистрируются банком в общем реестре, что отображается на сайте Центробанка.

- Гарантами в госзакупках могут стать только банки, которые имеют лицензии на осуществление подобных действий от Центробанка. Микрофинансовые компании и прочие коммерческие организации также имеются в общем реестре.

- Гарантия нередко дает право участвовать в тендерах, а также в сделках государственного уровня. Большинство крупных заказчиков выставляют собственные условия предоставления документов при выборе исполнителя.

Схема и стадии оформления

Необходимо изучить в точности, как получить банковскую гарантию для обеспечения контракта и для других целей. Это поможет сделать все быстро и без проблем, в особенности, если у принципала не так много времени для решения вопросов с бенефициаром.

Схема торговой сделки с применением документа от гаранта

Последовательность применения договора банковской гарантии представляется следующим образом:

Компания А предлагает компании В заключить договор на поставку товара

В данном случае компания А выступает продавцом, а В – покупателем.

Покупатель – компания В – требует представить от А гарантии на то, что товар будет доставлен в срок и в надлежащем качестве.

А обращается к гаранту С – банку, у которого простит выступить третьим лицом сделки.

Гарант С изучает платежеспособность компании А и проверяет ее юридическую регистрацию деятельности – важно проверить законность осуществляемой сделки.

Если нареканий нет, банк С оформляет банковскую гарантию на имя компании В. В документе указывается процент от суммы заключенного договора, который гарант С обязуется выплатить заранее, но в момент наступления нарушений условий договора со стороны А.

Как только А нарушает условия контракта, В обращается к С с требованием выплатить ему неустойку в соответствии с ранее представленным гарантийным соглашением

В должны представить доказательства нарушений.

С выплачивает В рассчитанную сумму в соответствии с документом.

Далее С взыскивает с А потраченные денежные средства.

Компания А может заключить с гарантом С кредитный договор, если он не может погасить всю сумму разом. Подобное решается в индивидуальном порядке.

Формы предоставления гарантийного соглашения

Получить банковскую гарантию срочно или в стандартном режиме можно в следующих формах:

- Классическая – стандартные предложения от гаранта, которые соблюдает принципал. Бенефициар зачастую запрашивает именно эту форму при заключении договора на сумму более 20 млн. рублей.

- Ускоренная – гарантия оформляется в течение 5 дней, предназначена для некрупных сделок. Оформить могут микрофинансовые компании и компании-брокеры.

- Электронная – выдается только для сделок суммой от 1 до 5 млн. рублей. Оформляется через интернет по факту предоставленной электронной цифровой подписи.

Выбирают форму банковской гарантии в соответствии с ситуацией, а также требованиями бенефициара.

Этапы оформления банковской гарантии

Оформление любого вида банковской гарантии происходит в соответствии со следующей последовательностью:

- Оценить положение – принципалу при нестабильной ситуации лучше всегда прибегать к оформлению банковской гарантии, что привлечет для сотрудничества компании высокого уровня.

- Выбрать гаранта – гарантом могут стать далеко не все кредитные компании. При выборе руководствуются списком из Минфина.

- Собрать документы и подать их гаранту – к гаранту обращаются после предварительной договоренности между сторонами и с составленным контрактом.

- Анализ документов – гарант рассматривает заявку до 20 дней, что зависит от формы банковской гарантии.

- Принципал и гарант заключают договор – предварительно гарант перечисляет свои требования в отношении обратившегося к нему принципала. Если он согласен, подписывается договор для возможного последующего взыскания задолженности перед гарантом.

- Принципал оплачивает услуги гаранта в составлении соглашения. Только после оплаты услуг банковскую гарантию вносят в реестр.

- Выдача документа – принципал получает банковское обязательство и передает ее бенефициару. Здесь включается вопрос, как проверить банковскую гарантию – получатель может открыть сайт Центробанка и удостовериться в подлинности соглашения.

- Использование документа – наступает только при нарушении обязательств принципалом.

Срок действия банковской гарантии зависит только от периода действия подписанного между сторонами первоначального контракта.

Сумма требования

Размер обеспечения, который предоставляется по банковской гарантии, урегулирован законодательно в ч. 6, 7 ст. 96 44-ФЗ. Сумма гарантии устанавливается в зависимости от начальной максимальной цены контракта и составляет 5-30% от нее.

При крупных закупках на сумму более 50 млн р. величина обеспечения устанавливается в повышенном размере как 10-30% от НМЦК из закупочного извещения. В случае если госконтракт предполагает авансирование, то сумма обеспечения не может быть менее величины предоплаты (если аванс составляет более 30% от НМЦК, то сумма гарантии приравнивается к нему).

Сумма требования по банковской гарантии не может превышать ее размера и зависит от допущенного поставщиком нарушения. Например, он получил аванс по договору, а к работам не поступил. В рассматриваемом примере заказчик может требовать от банка сумму перечисленного им аванса. Если заказчик выставил счет поставщику на уплату штрафных санкций за просрочку в исполнении работ по договору, а тот счет не оплатил, то он может затребовать от банка сумму по счету.

Заказчик должен обосновать размер материальных притязаний и приложить к требованию расчет суммы к выплате по гарантии. Банк вправе отказать в выплате, если сумма по требованию и обоснованию превысит сумму гарантии.

Таким образом, перед заключением госконтракта участник закупки предоставляет заказчику выданную банковской организацией гарантию. Она оформляется в строгом соответствии с требованиями ФЗ-44. В рамках данных правоотношений между сторонами заказчик выступает бенефициаром, который наделен правом требования выплаты определенной суммы от банка, а банк – гарантом, который обязуется погасить задолженность перед заказчиком, которая образовалась у поставщика. Свое требование заказчик подает в письменной форме, которая должна соответствовать Постановлению №1005.

https://youtube.com/watch?v=vfn451Hwu6M