Банковская тайна: что это такое

Содержание:

- Страхование кредита

- Кто обязан соблюдать банковскую тайну?

- Корректировки, дополнения в документы

- Законодательное регулирование понятия банковской тайны

- Ценные бумаги

- Банковская тайна: как это работает

- Как обеспечить сохранность банковской информации?

- Другой комментарий к статье 183 УК РФ

- Другие кредиты Московского Кредитного Банка

- Рейтинги лучших

- ❓ Часто задаваемые вопросы

- Ответственность за разглашение банковской тайны.

- Статья 22. Филиалы, представительства и внутренние структурные подразделения кредитной организации

- Понятие режима банковской тайны

- внешние ссылки

- Ответственность за разглашение банковской тайны

- Как действует банковская тайна за рубежом?

- Где оформить кредит Московского Кредитного Банка в Мытищах

- Последние изменения в 395-1-ФЗ

- Общие положения 395-1 ФЗ

Страхование кредита

Кто обязан соблюдать банковскую тайну?

Корректировки, дополнения в документы

Порядок их внесения также устанавливает Закон «О банках и банковской деятельности». Изменения, которые вносятся в учредительную документацию кредитной организации, должны проходить регистрацию. Бумаги, которые предусмотрены в п. 1 ст. 17 ФЗ «О госрегистрации ИП и юрлиц» и нормативных актах, предъявляются в ЦБ в установленном порядке. Последний в течение месяца с даты подачи документов принимает решение и направляет в уполномоченный орган все материалы, которые необходимы для внесения соответствующих корректировок в ЕГРЮЛ. Регистрирующая служба вносит запись на основании полученных ведений и документов в пятидневный срок. Не позднее следующего дня (рабочего) уведомление об этом отправляется в ЦБ.

Законодательное регулирование понятия банковской тайны

На законодательном уровне понятие БТ в целом регулируется положениями ФЗ №395-1 от 02.12.1990, который практически полностью регламентирует банковскую деятельность в целом. Также, понятие БТ освещается непосредственно Гражданским кодексом в ст. 857. К сведениям, которые входят в БТ, относятся:

- Информация о принадлежности клиенту определенных расчетных счетов;

- Состояние таковых счетов;

- История операций, совершенных с банковскими счетами, в том числе и кредитных договоров;

- Личные данные клиента;

- Информация о наличии ячейки хранения в депозитарии и её содержимом.

При этом таковая информация не подлежит свободному распространению, а её утечка может привести к наступлению уголовной ответственности в отношении виновных лиц.

Ценные бумаги

Банковская тайна: как это работает

Банковская тайна является юридически закрепленной нормой, обязывающей банковские учреждения защищать от постороннего интереса информацию о своих клиентах, открываемых ими счетах, операциях и остатках по этим счетам.

В каждой стране есть свое законодательство, в котором четко указывается, какие сведения следует считать банковской тайной. Разглашение банковской тайны лицами, которые по роду своей деятельности имеют к ней доступ, чревато для них уголовной ответственностью. Поступая на работу в банк, сотрудники подписывают соответствующее уведомление, в котором они подтверждают, что предупреждены о необходимости неукоснительно соблюдать банковскую тайну, а также об ответственности, предусмотренной для такого правонарушения.

В каждой стране существует банковская тайна, однако, она может иметь разное содержание. Например, в Швейцарии, Сингапуре, Люксембурге и некоторых оффшорных зонах действую такие законы о банковской тайне, которые запрещают разглашать ее, даже если такую информацию официально требуют правоохранительные или судебные органы, например, когда расследуются уголовные дела. Вот почему компании, которые занимаются сомнительными делами, выбирают для хранения своих сбережений или открытия счетов именно банки этих стран.

Есть страны, законодательством которых предусматривается разглашение банковской тайны, если это необходимо для расследования уголовных дел. Такая информация предоставляется по решениям суда и официальным запросам из прокуратуры.

Хотя, последние события показывают, что в современном мире понятие банковской тайны понемногу утрачивает свою актуальность. Например, в октябре 2014 года на международном форуме в Германии представителями 51 страны было подписано соглашение о том, что эти страны ежегодно будут автоматически обмениваться данными о счетах нерезидентов, чтобы пресекать уклонение от налогов.

Как обеспечить сохранность банковской информации?

Перечисленных в предыдущем разделе наказаний можно избежать с помощью проводимых банком спецмероприятий — они должны быть направлены на обеспечение безопасности всех видов ресурсов банка:

- информационных;

- финансовых;

- материальных;

- кадровых.

Среди них можно назвать следующие:

- охранные (охрана помещений, спецхранилищ и др.);

- контрольные (входной контроль за доступом в помещения банка, кадровый отбор профессионально подготовленных и надежных банковских сотрудников);

- защитные (создание безупречной системы информационной защиты);

- иные спецмероприятия.

- «Как составить план мероприятий по охране труда (образец)?»;

- «План контрольных мероприятий по внутреннему финансовому контролю».

Защита банковской информации достигается путем:

- построения эффективной архитектуры банковских сетей (формирования изолированных операционных сетей и сетей с доступом в интернет);

- применения специализированного программного обеспечения и технических средств защиты (антивирусных программ, эшелонированной мультивендорной защиты интернет-шлюзов и почтовых систем);

- организации надежной связи с подразделениями (посредством выделенных каналов связи и шифрования данных);

- применения мощных средств аутентификации и контроля (например, с помощью 2-факторной аутентификации);

- использования иных способов защиты.

Важнейшими элементами безопасности банковской информации является также:

- выстраивание алгоритмов контроля и событий в системе работы с информацией и ее защиты;

- организация своевременного обнаружения нарушений и выявления возможных каналов утечки информации.

Защита банковской информации требует многоуровневого комплексного подхода и существенных материальных вложений.

Другой комментарий к статье 183 УК РФ

1. Коммерческая тайна — режим конфиденциальности информации, позволяющий ее обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду (например, секрет производства, который имеет действительную или потенциальную коммерческую ценность в силу неизвестности его третьим лицам, к которым у третьих лиц нет свободного доступа на законном основании и в отношении которых обладателем таких сведений введен режим коммерческой тайны).

В ст. 5 Федерального закона от 29 июля 2004 г. N 98-ФЗ «О коммерческой тайне» <1> определен перечень сведений, которые не могут составлять коммерческую тайну. В других нормативных актах может быть указано на недопустимость ограничения доступа к тем или иным сведениям.

———————————

<1> СЗ РФ. 2004. N 32. Ст. 3283.

2. Налоговую тайну образуют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений, перечисленных в п. 1 ст. 102 НК РФ.

3. Банковскую тайну составляют сведения об операциях, о счетах и вкладах клиентов и корреспондентов. Сама кредитная организация по своему усмотрению не может изменить перечень сведений, отнесенных к банковской тайне, а также круг лиц, имеющих право получать эти сведения.

Применительно к банкам и иным кредитным организациям следует различать коммерческую тайну самих кредитных учреждений как коммерческой организации и банковскую тайну.

4. По ч. 1 комментируемой статьи ответственность предусмотрена за собирание соответствующих сведений путем похищения документов, подкупа, угроз, а равно иным незаконным способом. Эти сведения должны иметь какой-либо материальный носитель; к ним относятся, например, чертежи, промышленные образцы, изобретения.

Под иными незаконными способами понимаются неправомерные доступ к компьютерной информации, прослушивание телефонных переговоров, ознакомление с корреспонденцией и т.д.

5. Собирание рассматриваемых сведений путем доступа к охраняемой законом компьютерной информации, если это повлекло уничтожение, блокирование, модификацию либо копирование информации, нарушение работы ЭВМ, системы ЭВМ или их сети, следует квалифицировать по совокупности ч. 1 ст. 183 и ст. 272 УК.

6. Разглашение — это действие или бездействие, в результате которого информация, составляющая ту или иную тайну, в любой возможной форме (устной, письменной, иной форме, в том числе с использованием технических средств) становится известной третьим лицам без согласия обладателя такой информации либо вопреки трудовому или гражданско-правовому договору.

7. Лицом, которому сведения были доверены, следует считать того, кто, в силу занимаемой должности располагая этими сведениями, использует их при осуществлении профессиональной деятельности. Лицо, которому сведения стали известны по службе или работе, — это работник, который ознакомился с ними при выполнении профессиональных обязанностей. Должностные лица (прокурор, следователь, налоговый инспектор и др.), частный нотариус, частный аудитор, разгласившие или использовавшие подобные сведения, отвечают по совокупности преступлений — по ч. 2 ст. 183 и ст. ст. 286 или 202 УК.

Другие кредиты Московского Кредитного Банка

Рейтинги лучших

❓ Часто задаваемые вопросы

Ответственность за разглашение банковской тайны.

Статья 22. Филиалы, представительства и внутренние структурные подразделения кредитной организации

Филиалом кредитной организации является ее обособленное подразделение, расположенное вне места нахождения кредитной организации и осуществляющее от ее имени все или часть банковских операций, предусмотренных лицензией Банка России, выданной кредитной организации.

Представительством кредитной организации является ее обособленное подразделение, расположенное вне места нахождения кредитной организации, представляющее ее интересы и осуществляющее их защиту. Представительство кредитной организации не имеет права осуществлять банковские операции.

Филиалы и представительства кредитной организации не являются юридическими лицами и осуществляют свою деятельность на основании положений, утверждаемых создавшей их кредитной организацией.

Руководители филиалов и представительств назначаются руководителем создавшей их кредитной организации и действуют на основании выданной им в установленном порядке доверенности.

Кредитная организация открывает на территории Российской Федерации филиалы и представительства с момента уведомления Банка России. В уведомлении указываются почтовый адрес филиала (представительства), его полномочия и функции, сведения о руководителях, масштабы и характер планируемых операций, а также представляются оттиск его печати и образцы подписей его руководителей. Сведения об адресе и месте нахождения филиалов и представительств публикуются кредитной организацией и Банком России на своих официальных сайтах в информационно-телекоммуникационной сети «Интернет» в установленном Банком России порядке.

Часть шестая утратила силу. — Федеральный закон от 21.07.2005 N 106-ФЗ.

Филиалы кредитной организации с иностранными инвестициями на территории Российской Федерации регистрируются Банком России в установленном им порядке.

Внутренним структурным подразделением кредитной организации (ее филиала) является ее (его) подразделение, расположенное вне места нахождения кредитной организации (ее филиала) и осуществляющее от ее имени банковские операции, перечень которых установлен нормативными актами Банка России, в рамках лицензии Банка России, выданной кредитной организации (положения о филиале кредитной организации).

Кредитные организации (их филиалы) вправе открывать внутренние структурные подразделения вне мест нахождения кредитных организаций (их филиалов) в формах и порядке, которые установлены нормативными актами Банка России.

Полномочие филиала кредитной организации на принятие решения об открытии внутреннего структурного подразделения должно быть предусмотрено положением о филиале кредитной организации.

Открываемые на территории Российской Федерации представительства иностранных кредитных организаций подлежат аккредитации Банком России в установленном им порядке. Представительство иностранной кредитной организации вправе осуществлять деятельность на территории Российской Федерации с момента его аккредитации Банком России.

Банк России в установленном им порядке осуществляет действия, предусмотренные Федеральным законом «О персональных данных», по обработке персональных данных руководителя и заместителя руководителя представительства иностранной кредитной организации, открытого на территории Российской Федерации, и кандидатов на эти должности.

Банк России в установленном им порядке осуществляет действия по аккредитации иностранных граждан, которые будут осуществлять трудовую деятельность в представительстве иностранной кредитной организации (далее — персональная аккредитация).

Формы документов, подтверждающих аккредитацию Банком России представительства иностранной кредитной организации и персональную аккредитацию иностранного гражданина, порядок осуществления Банком России контроля за деятельностью представительства иностранной кредитной организации устанавливаются Банком России.

Банк России в установленном им порядке вправе оказывать содействие при оформлении документов для въезда на территорию Российской Федерации и пребывания на территории Российской Федерации иностранных граждан, являющихся работниками представительств иностранных кредитных организаций, членов их семей.

Понятие режима банковской тайны

Замечание 1

Банковская тайна представляет особый режим информации, которая находится в кредитных организациях и получена в результате осуществления банковской деятельности. Конфиденциальная информация, включённая в банковскую тайну, принадлежит владельцам (клиентам) банков, пользоваться ей имеют право кредитные организации, а также некоторые другие лица, которые наделены этими правами на основании законодательства.

В отличие от многих европейских стран, в РФ размер информации, которая относится к банковской тайне, закреплён законодательно. Но это не означает, что перечень однозначен (ту или иную формулировку в законах можно интерпретировать при толковании в зависимости от ситуации).

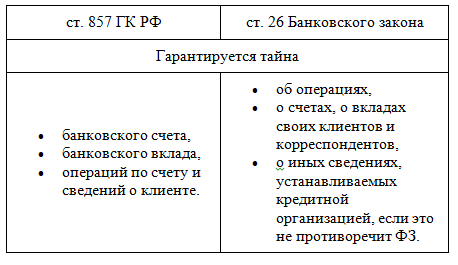

Гарантирование банковской тайны отражена в ГК РФ и ФЗ РФ «О банках и банковской деятельности» (см. рис. 1).

Рисунок 1. Гарантирование банковской тайны. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Гарантирование банковской тайны. Автор24 — интернет-биржа студенческих работ

Все работники кредитных организаций должны сохранять конфиденциальную информацию об банковских операциях, счетах и депозитах всех клиентов и корреспондентов, а также другие сведениях, если это не противоречит ФЗ.

Банковская тайна должна раскрываться, основываясь на некоторых положениях.

В понятие банковской тайны включён один из видов правового режима информации, которая обладает ограниченным доступом;

Данный режим должен соотноситься с коммерческим, религиозным, медицинским, следственным и судебным режимами тайны;

Режим банковской тайны, подчиняется общим правилам понятия «тайна», но вместе с тем, наделён специфическими правилами и процедурами, которые регламентированы на законодательном уровне.

внешние ссылки

Ответственность за разглашение банковской тайны

Ни один банк, по своей воле или неосторожности, не рискнет нарушить закон о конфиденциальности персональных данных. Все дело в том, что разглашение банковской тайны в УК РФ наказывается штрафом до 1,5 млн рублей или «чем похуже»

Этот аспект регулируется ст. 183 УК РФ. В рамках этого правового акта предполагается, что банк сознательно разглашает конфиденциальные данные, преследуя свои собственные корыстные или иные цели.

Статья применяется в отношении лиц, собственно, разгласивших защищенные сведения, а также тех, кто сознательно украл или иным незаконным образом получил информацию в банке. Осужденным может быть любое лицо, связанное с делом — не имеет особого значения, является ли этот человек сотрудником банка или нет.

Наказание может быть следующим:

- Штраф до 1,5 млн рублей или штраф в размере дохода осужденного за последние три года;

- Ограничение трудовых возможностей осужденного: он не сможет работать в государственных органах, адвокатских конторах и банковских организациях в течение 1-3 лет;

- Принудительные работы сроком до пяти лет;

- Ограничение свободы на срок до семи лет.

Судья выносит решение, опираясь на целый комплекс факторов: мотивы преступления, его цели; степень осведомленности осужденного; отягчающие и смягчающие обстоятельства; наличие или отсутствие сознания совершенного преступления и т.д. Так, например, если преступник разгласил относительно несерьезные сведения, не преследуя корыстных мотивов и при этом сознав свою вину, он вполне может получить небольшое наказание — условный срок или штраф до 300 тысяч рублей.

Как действует банковская тайна за рубежом?

Наиболее надежными в плане сохранения вкладов, и конечно, соблюдения тайны клиентов, считаются кредитные учреждения Швейцарии. Закон о защите конфиденциальных сведений принят с 1934 года, но первые упоминания о банковской тайне встречаются еще в 1713 году. Если в некоторых странах Латинской Америки, Восточной, либо же центральной Европы, возможно открытие счетов, обозначенных как анонимные, то швейцарские банковские правила и законодательство полностью исключают такие меры. Сотруднику же, нарушившему банковскую тайну грозит заключение сроком до трех лет.

Еще суровее охраняется банковская тайна в Австрии, гарантирующая абсолютную анонимность сделанных вкладов и течений по счетам. Помимо того, обязательный налог, который должен выплачивать анонимный клиент в Австрии, значительно ниже, и равен 22% от вклада, в то время как в Швейцарии ставка достигает 35%.

Кроме перечисленных стран, в сохранности банковской тайны лидирует и Лихтенштейн. Данное государство не обязано предоставлять правовую помощь по запросу других стран, если их граждане, являющиеся вкладчиками лихтенштейнских банков, заподозрены в уклонении уплаты налогов.

Собственно, законодательство каждой страны, в большей или же меньшей степени гарантирует банковскую тайну, но с определенными поправками, направленными на защиту государственных интересов.

Во Франции, например, в законодательство включены некоторые оговорки, позволяющие государству контролировать деятельность кредитных организаций. Французские банки обязаны информировать налоговые службы об авансовых счетах или закрытии вкладов по ценным бумагам. Таким образом, государство сохраняет фискальный баланс и не дает возможности уклониться от выплаты обязательных налогов. В целом, практически во всех странах банковская тайна не работает в отношении налоговых служб, в том числе и в России.

Много жестче обстоят дела в США, где закон о банковской тайне работает с 1970 года. Согласно законодательству страны, банковская тайна не может быть скрыта от правительственных агентств, при условии полного соблюдения процессуальных требований. Так, финансовые учреждения могут по собственной инициативе, и даже должны, уведомлять госорганы о возможных подозрениях в адрес клиентов, особенно иностранцев, совершающих движения по счетам в размере от 750 долларов. Раньше же эта сумма составляла 10000 долларов.

Где оформить кредит Московского Кредитного Банка в Мытищах

Последние изменения в 395-1-ФЗ

Последние изменения в Федеральный закон 395-1 “О банках и банковской деятельности” были введены 18 июня 2017. Кроме них поправки в этом же году были внесены 28 марта и 1 мая. Все они затронули следующие статьи закона:

- ст 1 ФЗ 395-1 дополнилась частями 3 и 4 об универсальной и базовой лицензии, существующую уже третью и четвертую часть предписывается считать соответственно пятой и шестой;

- была введена статья 5.1 об особенностях осуществления сделок при базовой лицензии;

- в статье 8 Закона о деятельности кредитных организаций была изменена формулировка пунктов 1 и 2 первой части и часть 13, также были добавлены части 14 и 15 о базовой лицензии кредитной организации и особенности раскрытия информации;

- во второй части ст 10 ФЗ 395-1 изменена редакция пунктов 1 и 3, второй пункт утратил силу;

- изменилась редакция части 2 статьи 11;

- статья 11.1 Закона о деятельности финансовых учреждений была дополнена частью 11 о полномочиях единоличного исполнительного органа банка, а также о возможности неприменения частей 6 и 7;

- ст 11.1-2 Федерального закона 395-1 была дополнена пятой частью о возможности не назначать руководителя службы внутреннего контроля при базовой лицензии;

- была полностью изменена редакция статьи 11.2 о минимальном размере капитала финансовой организации;

- введена статья 11.4 о порядке смены типа лицензии с универсальной на базовую и обратно;

- в статью 13 Федерального закона “О банках и банковской деятельности” введена часть 2 об установлении Банком России формы лицензий, части 2-10 теперь считаются частями 3-11, добавлена часть 12 о возможности перейти обратно на универсальную лицензию после ее смены на базовую;

- в шестом абзаце пункта 1 части 1 статьи 16 были исключены слова «от 26 октября 2002 года N 127-ФЗ» и «(далее — Федеральный закон «О несостоятельности (банкротстве)«)»;

- в ст 20 ФЗ “О банках и банковской деятельности” внесены коррективы в формулировку, полностью изменена редакция пунктов 5-12, пункт 13 утратил силу;

- пятая часть статьи 22 Федерального закона “О банках и банковской деятельности” была дополнена предложением о публикации сведений о местонахождении главного офиса и филиалов на официальных сайтах;

- в ст 23 ФЗ 395-1 были добавлены части 9-12 о получении кредитной организацией статуса микрофинансовой компании, части 9-13 считаются частями 13-17;

- в статье 23 Закона “О банках и банковской деятельности” часть 16 полностью изменила свою редакцию;

- введена статья 23.6 о получении микрофинансовой компанией статуса кредитной организации с базовой лицензией или небанковской кредитной организации;

- статья 24 Федерального закона 395-1 дополнилась частью 5 о деятельности учреждения с базовой лицензией на рынке ценных бумаг, части 5-15 считаются теперь частями 6-16;

- в четвертой и пятой частях статьи 25.1 были скорректированы формулировки согласно общим изменениям законодательства;

- статья 26 ФЗ 395-1 дополнилась частями 41 и 42 о разглашении ООО «Управляющая компания Фонда консолидации банковского сектора» банковской тайны третьим лицам;

- изменена редакция части 1 и 2 статьи 35;

- в ст 36 Федерального закона 395-1 скорректированы формулировки некоторых положений.

Отдельно следует учитывать ст 27 Федерального закона “О банках и банковской деятельности”. Ее положения регламентируют наложение ареста и взыскания на средства кредитной организации. Последние изменения статьи 27 производились в 2011 году — были скорректированы формулировки отдельных частей.

Изменения для коммерческих банков

При анализе банковской деятельности нельзя не затронуть вопрос о сокращении количества банков за последние 10 лет. Такие изменения призваны урегулировать рынок финансовых услуг. Преимуществами сокращения количества коммерческих организаций можно выделить следующие аспекты:

- качественное улучшение активов компаний и оказываемых услуг;

- повышение надежности вкладов;

- усиление конкуренции.

Основным отрицательным аспектом сокращения выделяют затраты на возмещение убытков вкладчикам. Учитываются также и потери юридических лиц, вкладывающих средства в развитие коммерческих учреждений. Немаловажным аспектом является и создание нестабильности в банковской среде для юридических и физических лиц.

Закон “О банках и банковской деятельности” редактируется в соответствии с текущими изменениями. Приоритет ставится именно на повышение качества услуг и создании стабильной финансовой системы.

Эксперты ожидают сокращение количества коммерческих банков до 500. Указывается при этом, что наиболее оптимальный для страны вариант — не больше ста банковских учреждений. На начало 2017 года действующих банков насчитывалось 623.

Бесплатная консультация юриста по телефону:

8 800 350-73-59

Общие положения 395-1 ФЗ

Перечень законодательных актов, являющихся основными в сфере регулирования банковской деятельности:

- ФЗ-351-1 — О банках и банковской деятельности — является основополагающим законом в области регулирования работы банков. Он определяет базовые понятия и термины, классифицирует банковские организации и документы, определяет отношения между государством, банками и клиентами, а также устанавливает порядок регистрации кредитных учреждений и их деятельность.

- ФЗ-86 — О Центральном банке Российской Федерации — регулирует деятельность главной финансовой организации страны, а также её филиалов. Банк России устанавливает национальную валюту, следит за её стабильностью и контролирует работу всех кредитных организаций.

- ФЗ-161 — О национальной платёжной системе — устанавливает порядок осуществления денежных переводов и правила предоставления платёжных услуг на территории РФ.

- И-153 — Инструкция ЦБ РФ об открытии и закрытии банковских счетов — предусматривает необходимые документы для создания банковского счёта, а также правила его использования.

- И-139 — Инструкция ЦБ РФ об обязательных нормативах банков — устанавливает правила расчёта обязательных банковских нормативов.

Также необходимо обратить внимание на Конституцию РФ, а именно на статьи 71, 74, 75, 83, 103, 106, которые разрешают и ограничивают работу банков, а также статья 857 ГК РФ, которая определяет понятие банковской тайны и предусматривает правила её соблюдения. ФЗ 311 в последней редакции здесь:

ФЗ 311 в последней редакции здесь:

Кроме вышеперечисленных законодательных актов, являющихся краеугольным камнем в банковской системе Российской Федерации, существует большое количество узконаправленных документов, которые регулируют отдельные виды деятельности банковских и кредитных учреждений. Все нормативные акты постоянно редактируются и совершенствуются с целью улучшения работы финансовой сферы государства.

ФЗ о судебной системе с актуальными изменениями на 2018 год. Ссылка тут:

Далее рассмотрим Федеральный закон “О банках и банковской деятельности”.

О последних нововведениях в ФЗ №116 читайте тут:

Краткое содержание ФЗ-351-1 по главам:

- Глава 1 предусматривает общие положения закона: определяет основные термины, используемые в банковской сфере, устанавливает виды финансовых и кредитных организаций, а также предусматривает основные правила их функционирования;

- Глава 2 регулирует порядок регистрации кредитных и банковских учреждений, правила получения соответствующей лицензии для осуществления деятельности и особенности ликвидации указанных организаций;

- Глава 3 перечисляет требования для обеспечения стабильной работы банковской системы, а также для защиты прав и интересов вкладчиков;

- Глава 4 устанавливает правила межбанковских отношений и порядок обслуживания клиентов;

- Глава 5 предусматривает особенности открытия и функционирования филиалов кредитных организаций на территории иностранных государств;

- Глава 6 определяет особенности осуществления банковских вкладов физическими лицами и правила их обязательного страхования;

- Глава 7 устанавливает требования к ведению бухгалтерского учёта в банковских организациях и порядок надзора за деятельностью кредитных учреждений.

Закон о банковской деятельности вступил в силу 2 декабря 1990 года. С момента принятия он неоднократно дополнялся и редактировался. Последние изменения ФЗ-351-1 произошли 31 декабря 2017 года.