Долги по микрозаймам

Содержание:

- Способы не оплачивать займ

- Размер

- Чего не стоит делать должникам с большими просрочками?

- Отлично работает

- Режим работы для физических лиц

- Микрозаймы

- Конвертер валют ILS/OMR

- Какие документы потребуются

- Примечания

- Банкомат на ул. Скочилова, 3

- Что такое VK Pay?

- Блог для владельца бизнеса

- Что будет, если не платить микрозайм?

- Как происходит расторжение кредитного договора по инициативе банка

- Что делать, если отказывают в выдаче кредита?

- Рефинансирование – возможно ли это в МФО?

- Рекомендации, как можно быстро погасить кредит

- Дебетовая карта «Аэрофлот» от Сбербанка

- Шаг № 9 — можно ли погасить долг по займу МФО добровольно?

- Передача третьим лицам

- Филиал банка ВТБ 24 «ДО №59 Ленинский, 84» — схема проезда

- Временные пластины

- ЦБ РФ принял решение об отзыве лицензии на проведение банковских операций у Проминвестбанка

- Почему заемщик может не вернуть микрозайм?

- Простые правила

- Несколько полезных советов, как быстро погасить кредит в банке

- Национальный парк Wind Cave, пещера

- Как закрыть займы, если нет денег?

- Размер[править | править код]

- Не посадят ли меня в тюрьму за неуплату?

- Судебные разбирательства при невыплатах микрозайма

- Подведём итоги

- Итоги

Способы не оплачивать займ

Действенным способом решения проблемы является оспаривание договоров займов, которые могут рассматриваться как притворные сделки. Для этого необходимо найти ошибки в самом договоре. Оспорить действие договора можно двумя способами в судебном порядке. Они заключаются в том, что соглашение признается:

- Не заключенным.

Обе трактовки могут иметь одинаковые причины для оспаривания. В их число входят:

- Факт передачи конкретной суммы денег не зафиксирован в условии договора или дополнительных соглашениях к действующему договору.

- Соглашение подписано с нарушением действующего законодательства по процентным ставкам, срокам погашения, необоснованных накруток, скрытых комиссий.

- Наличие грубых ошибок, опечаток, неразборчивой трактовки при письменном заключении договорных соглашений.

- Отсутствие подписи одной из сторон или фальсификация подписи.

- Признание должника недееспособным. Такие заключения предоставляются соответствующими инстанциями, с обязательным медицинским заключением (скачать пример).

- Если будет доказано, что договор заключался под влиянием угрозы жизни и здоровью или является следствием мошеннических действий.

- Банкротство как кредитора, так и заемщика.

В таких случаях реально аннулировать сделку и не выплачивать деньги.

Пример бланка договора займа — скачать (pdf).

Как правильно составить договор займа

Чтобы уметь находить ошибки в договоре на получение микрозайма, нужно знать как он должен составляться в соответствии с законодательством. Об этом рассказывается в представленном видео-ролике.

https://youtube.com/watch?v=7eAIvKU41H0

Размер

Чего не стоит делать должникам с большими просрочками?

Если всё зашло слишком далеко, и вы не можете решить проблему, не стоит бросаться в крайности. Скрываться от МФО не нужно, это только усугубит ситуацию. Наилучший выход — конструктивный диалог. И даже при крупных долгах микрофинансовая компания пойдёт вам навстречу и предложит вариант решения.

Не оставляйте без внимания любые противоправные действия со стороны микрофинансовой компании. Например, сотрудники не могут звонить вам ночью, портить ваше имущество, преследовать ваших друзей, знакомых или начислять сверхвысокие проценты. Все действия МФО строго регулируются законодательством, поэтому вы можете подать жалобу в Центробанк.

Если вы уже столкнулись с коллекторами, не стоит паниковать. Случается так, что под напором люди начинают брать новые долги или распродавать имущество. Ни в коем случае этого не делайте, сохраняйте хладнокровие. Единственный верный выход из ситуации — чтобы на вас подали в суд, поскольку с коллекторским агентством вы вряд ли сможете договориться.

Отлично работает

Режим работы для физических лиц

Микрозаймы

Конвертер валют ILS/OMR

Какие документы потребуются

Примечания

Банкомат на ул. Скочилова, 3

Что такое VK Pay?

Недавно социальная сеть ВКонтакте запустила в тестовом режиме собственную официальную электронную валюту — VK Pay . Она является аналогом сервисов QIWI, Яндекс.Деньги и подобных им. Она позволит совершать любые покупки в других магазинах. Завести собственный кошелёк может каждый зарегистрированный пользователь ВК.

Для этого нужно перейти на страницу https://vk.com/vkpay и начать создавать свой собственный кошелёк:

- Нажмите несколько раз «Продолжить»;

- Первое, что вам нужно сделать — это создать PIN-код, 4 символа;

Ввод пин-кода при создании кошелька VK Pay

Главная страница кошелька VK Pay в ВКонтакте

На странице идентификации (после нажатия кнопки «Заполнить») вам нужно будет предоставить личные данные (настоящие) и ввести серию и номер паспорта. Собственный ВК-счет могут создавать только граждане России . Для остальных эта функция пока недоступна. Хотя в будущем, вероятно, её смогут использовать и соседние страны.

Страница анкеты, которую необходимо заполнить для использования VK Pay

Подробнее о сервисе VK Pay вы можете ознакомиться в своём профиле, перейдя в раздел «Настройки». В кошельке предоставлены достаточно выгодные условия его использования. Например, нет комиссии при транзакциях с другими кошельками в системе VK, а также при оплате определённых услуг. Вывод средств на банковские карты — 3% , что является средним значениям в подобных сервисах. Сегодня в VK Pay уже имеет функцию кэшбека , с которой вы тоже можете ознакомиться в настройках кошелька.

Покупка голосов в VK Pay

С помощью этого нового сервиса ВК пэй вы сможете легко купить голоса через телефон без каких-либо других карт и счетов. Всё, что вам нужно — это выбрать соответствующую иконку на главной странице кошелька. После чего при положительном балансе выберите количество голосов, которые вам нужны и нажмите кнопку «Получить».

Покупка голосов ВКонтакте через VK Pay

Блог для владельца бизнеса

Что будет, если не платить микрозайм?

Задолженность по микрозаймам дает право МФО взыскивать ее через суд. После того как переговоры с руководством МФО закончились безрезультатно, кредитная организация будет ждать еще пару недель. В это время вам могут звонить, отправлять сообщения на емайл или через соцсети. Домой представители МФО вряд ли пойдут, т.к. штат сотрудников таких компаний минимальный. В период от 1 до 3 месяцев долг будет передан для взыскания коллекторам по агентскому договору или вообще им продан.

Несмотря на то что закон дает коллекторам не много прав, они нередко ведут себя нагло и бесцеремонно. Можно ожидать их визитов домой и на работу, постоянных телефонных звонков и заказных писем. О том, как должны действовать коллекторы, лучше заблаговременно проконсультироваться у квалифицированных юристов, что позволит изначально пресекать их незаконные действия.

Обратите внимание!

Если нужная сумма все-таки была найдена, это не означает, что деньги надо сразу же отдавать коллекторам. Любые расчеты следует производить только через банк или непосредственно через МФО – отказать в принятии средств не имеют права. Обязательно сохраните квитанцию на случай возможных споров.

Большая часть должников после давления со стороны коллекторских компаний пытается вернуть долги, в противном случае МФО вынуждена подавать на неплательщиков в суд.

Взыскание задолженности через суд

Что делать, если долги по микрозаймам переданы для взыскания в суд? Исходя из сложившейся судебной практики МФО, особенно работающие через интернет, обращаются в суд не так часто. В первую очередь по той причине, что после принятого судебного решения общая сумма долга уже будет зафиксирована и взыскать денег сверх того МФО не сможет.

Если все-таки кредитор предъявляет суду доказательства в виде заключенного договора и подписи заемщика, то судебный орган будет на его стороне. Но суд может учесть, что кредитор начислил за несвоевременный возврат долга несоразмерные проценты и предусмотрел большую неустойку. Поэтому сумма штрафа может быть снижена до минимума, а должник должен будет обязательно возвратить только основную сумму кредита.

Как только решение судебного органа вступило в законную силу, оно передается судебным приставам-исполнителям. В счет погашения задолженности из доходов заемщика они могут удерживать половину его зарплаты. Если у должника нет работы, то в качестве принудительных мер взыскания арестовывается его имущество и банковские счета.

Если этого сделать не получается, то заемщик вправе подать заявление в мировой суд и просить отсрочить погашение на некоторое время. В большинстве случаев судебный орган при отсутствии со стороны должника фактов мошенничества идет навстречу. По истечении срока судебный пристав принимает меры для принудительного взыскания.

Как происходит расторжение кредитного договора по инициативе банка

Бывают ситуации, когда финансовая организация в одностороннем порядке расторгает договор с клиентом. В таком случае учреждение имеет право потребовать выплату всей суммы кредита. В основе этих кардинальных действий лежит злостное нарушение заемщиком условий контракта. Это может быть:

- поздняя ежемесячная выплата (просрочка более 2 месяцев);

- уклонение от уплаты процентов;

- передача залога другому лицу без уведомления и разрешения финансового учреждения.

В этой ситуации клиента сначала уведомят о нарушении, после чего взысканием долга займутся коллекторы. Если мирно договориться о не выйдет, кредитор подаст в суд. В иске может быть указано требование погасить долг и расторгнуть договор займа.

О решении расторгнуть договорные отношения банк обязан сообщить заемщику в письменной форме, указав причины. Погашение задолженности должно быть осуществлено в течение 10 дней с момента получения извещения.

В ситуации, когда банк проходит процедуру банкротства, он также вправе потребовать от клиента досрочного погашения займа, уведомив его об этом за 90 дней.

Закрыть заем должным образом очень важно, потому необходимо отнестись к этому так же серьёзно, как и к выдаче кредита. Это позволит избежать ухудшения кредитной истории и лишних затрат, а в случае претензий со стороны банка можно будет предъявить выданные справки

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Что делать, если отказывают в выдаче кредита?

Даже если вы не знаете, почему отказывают в выдаче кредита во всех банках, вы можете улучшить ситуацию.

Во-первых, ознакомьтесь со своей кредитной историей. Раз в год вы имеете право сделать это бесплатно. Правда, для этого нужно обращаться напрямую к источнику информации, то есть в БКИ.

Мало кто знает, каким образом это сделать, поэтому проще прийти в какой-нибудь банк. Там наверняка есть возможность получить свое досье из бюро кредитных историй. Эта услуга всегда платная, поскольку банк выступает в качестве посредника.

Во-вторых, постарайтесь закрыть все свои действующие кредиты. Если у вас их несколько, то остатки по всем разные. Где-то нужно заплатить еще 100000 рублей, где-то 50000, а где-то – всего 10000.

Поскольку вы обращаетесь за кредитом, можно предположить, что свободных денег у вас нет. Однако мы все же рекомендуем найти средства на то, чтобы погасить хотя бы самые мелкие кредиты. Займите у знакомых, например.

В попытке закрыть кредит не прибегайте к услугам микрофинансовых организаций. Зачастую после займов у них приходится обращаться в банк, чтобы погасить огромный долг.

Если вы подозреваете, что причиной отказа послужило наличие просроченной задолженности, постарайтесь с ней рассчитаться. Вы брали кредит, видя сумму ежемесячного платежа, и сочли ее приемлемой. Значит, можете ее себе позволить. Кроме того, за счет постоянных пеней вы в конечном итоге переплачиваете гораздо больше, чем могли бы, если бы вносили платежи аккуратно.

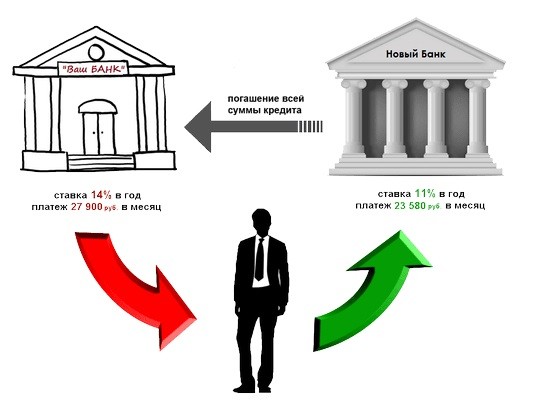

Рефинансирование – возможно ли это в МФО?

Не зная, как избавиться от долгов, многие заёмщики обращаются за помощью к адвокатам по займам. Правовая помощь – эта надежный вариант не только оценить ситуацию с юридической точки зрения, но и возможность реально решить проблему.

Рефинансирование применяется для упрощения ситуации для должника и применяется в случаях с проблемными долгами. Этот способ представляет собой новое соглашение, под меньшие проценты. Цель выдачи такого кредита направлена на погашение старого займа. Для получения денег необходимо написать заявление с просьбой выдать новый заем.

МФО имеют права продать проблемные долги третьим лицам. В их числе могут быть коллекторы, физические лица. Поэтому, если заёмщику поступают звонки или приходят коллекторы с требованиями вернуть деньги, возможно, они были проданы за небольшие деньги. В этом случае вам нужно знать порядок взыскания дога коллекторами и попробовать найти с ними общий язык.

Как происходит рефинансирование займа?

Чтобы получить желаемый результат по снижению процентной ставки на займ, нужно понимать, что такое рефинансирование – об этом рассказано в видео-ролике ниже.

https://youtube.com/watch?v=Pw6EPMetA7o

Рекомендации, как можно быстро погасить кредит

Несомненно, многие, переходя из поиска на эту страницу, думают, что мы изложим такие схемы и дадим советы, посредством которых они выплатят долг банку, грубо говоря, уже на следующий день. Но это не так, мы предлагаем доступные всем способы, воспользоваться которыми сможет каждый желающий.

Всего же можно выделить 6 основных методов, позволяющих досрочно погасить кредитную задолженность:

- Первый способ, как быстро погасить кредит, предусматривает ежемесячные платежи на 10-15% больше суммы, установленной банком.

- В случае нескольких кредитов на плечах одного заемщика, делайте упор на погашение той задолженности, которая предусматривает более высокую процентную ставку.

- Перейдите в режим жесткой экономии. Это особенно эффективно, если осталось сделать несколько платежей до полного погашения, а дохода, как такового, нет.

- Старайтесь откладывать 30% от заработка и погашать кредиты этими деньгами.

- Зарабатывайте больше. Например, можно найти разовую подработку, которая будет отнимать немного времени, но заработанных денег хватит, чтобы ускоренно погасить долг.

- Воспользуйтесь возможностью рефинансирования кредита.

Рассмотрим каждый из способов подробнее.

1, 2 и 3 способы

- Суть первого способа заключается в том, чтобы как можно скорее погасить основной долг. Идеально будет, если при ежемесячном платеже погашать процентов на 10-15 больше обязательной суммы. Стоит отметить, что если у вас одновременно не погашен, например, потребительский кредит, лизинг и ипотечный кредит, то увеличивать платежи не целесообразно. Тогда рекомендуется в первую очередь заняться возвратом более крупных ссуд, а от них переходить к тем, в которых задолженность меньше.

- Второй способ разумно использовать, когда у вас имеются сразу два и более незакрытых кредитных договора. Здесь схема такая же, как и в предыдущем случае. Гасите те кредиты, по которым самая большая переплата, после чего, переходите к займам в МФО, если таковые есть. Долгосрочные долги (типа ипотеки) выплачивайте в последнюю очередь.

- Третий совет подразумевает переход в режим жесткой экономии. Он заключается в том, чтобы максимально урезать все расходы. Для этого на протяжении месяца записывайте все, на что уходят деньги. Через 30 дней вы гарантированно увидите, на что тратятся кровные, и что из этого можно исключить.

Способы 4, 5 и 6

Рассмотрим оставшиеся 3 подхода, как быстро выплатить кредит:

- Четвертый совет формулируется проще всего. Если вы зарабатываете, скажем, 100 тысяч рублей в месяц и платите из этой суммы по долгам, откладывайте еще 30% дополнительно и гасите ими взятую ссуду.

- Пятый способ больше подходит для молодых, энергичных граждан с активной жизненной позицией. Причем у этой категории заемщиков должно быть в распоряжении свободное время, иначе данный способ теряет актуальность. Совет под номером 5 — это поиск дополнительных источников получения дохода. Например, можно найти работу в интернете, или зарабатывать на хобби.

- Шестой, способ является, наверное, самым сложным в применении, но самым эффективным. Речь идет о рефинансировании. Чтобы воспользоваться услугой перекредитования, нужно обратиться к кредитору, узнать предоставляет ли он данный продукт, нет ли моратория на досрочное погашение кредита. Кстати, рефинансирование оказывает не только первичный банк, но и другие. Эта программа предусматривает взятие нового целевого займа под более низкие проценты для единоразового возврата старой задолженности.

Итог

Возврат при досрочном погашении кредита лучше делать в случае с аннуитетной системой и в первой половине срока, желательно в первое полугодие. Тогда вы действительно сможете, полностью погасив задолженность, снизить переплату. Производить такую операцию позже не имеет смысла, поскольку проценты будут практически выплачены, и вы не сэкономите.

Выбрав для себя подходящий способ и применив его на практике, вы ускорите погашение задолженности по кредиту перед тем или иным банком. Это поможет вам уменьшить размер переплаты, быстрее справиться с долговыми обязательствами и избавиться от кредитного бремени.

Дебетовая карта «Аэрофлот» от Сбербанка

Шаг № 9 — можно ли погасить долг по займу МФО добровольно?

Если речь идет о досудебном урегулировании конфликта с МФО, то ситуация может быть следующая. Вы скопили какую-то часть денег и идете в МФО, чтобы погасить долг хотя бы частично. Но, вы сталкиваетесь с отказом — МФО не хочет принимать частичную оплату, оно требует полного погашения долга.

Это распространенное явление. МФО — это очень вредные организации, что касается досудебного урегулирования споров с ними, а конкретно, оплаты долга добровольно, то ни, как правило, требуют оплаты всего долга целиком. Принимать платежи частями они не хотят. Да и потом, для вас погашение займа МФО по частям может быть непрактично, поскольку все ваши деньги будут направляться на погашение процентов и пока вы будете собирать новые средства, проценты снова будут расти. Это замкнутый круг. Здесь либо вы заплатите всю сумму и закроете долг, вы будете постоянно им платить и это никогда не закончится.

Передача третьим лицам

Филиал банка ВТБ 24 «ДО №59 Ленинский, 84» — схема проезда

Временные пластины

ЦБ РФ принял решение об отзыве лицензии на проведение банковских операций у Проминвестбанка

Почему заемщик может не вернуть микрозайм?

Взяв деньги в долг, стоит понимать простую истину – необходимо вернуть заемные средства, порой с процентами

Поэтому стоит взвесить все «за» и «против» перед тем, как принимать это достаточно важное жизненное решение. Возможно, что без микрозайма или кредита можно обойтись

С другой стороны, когда заем уже взят и потрачен, приходит день, когда возникает необходимость погашения задолженности, но существует ряд моментов, из-за которых выплата не происходит:

- Банальное нежелание расплачиваться с долгами.

- Бремя иных кредитов и заемных средств – нехватка финансов на расплату.

- Форс-мажорные обстоятельства.

Сама процедура взятия микрозайма достаточно проста и довольно соблазнительна для человека. Всего лишь паспорт и несколько минут собственного времени – вот и все, что необходимо для заключения финансовой сделки с микрокредитором. Покупка телефона, оплата отдыха или сиюминутного желания может обернуться в дальнейшем финансовыми проблемами.

Зачастую клиент, обрадованный возможностью получения вожделенной наличности (безналичных средств), невнимательно рассматривает подписываемый договор, не обращает внимания на сроки возврата средств и накапливаемые проценты.

Многие берут деньги в долг, уже имея кредиты и задолженности в иных местах. Некоторые ухитряются заключить соглашение с большим количеством микрокредиторов, которые проверяют только отсутствие задолженностей по своей линии, не интересуясь остальной финансовой «жизнью» заемщика.

Кредит, заем, проценты – конец месяца и приходит время расплачиваться по счетам, уплачивать проценты. Обращение за новыми займами – не выход, ибо в результате может случиться ситуация, при которой занимать уже негде. Возникают просрочка, результатом которой является не только начисление процентов, но и штрафных санкций.

Понятно, что обращающийся впервые в микрофинансовую организацию клиент рассчитывает вернуть долг в короткий срок, без определенных проблем.

При возникновении же таких форс-мажоров, как:

- увольнение с работы,

- задержка заработной платы,

- непредвиденные расходы на лечение,

- ремонт жилого помещения, автомобиля.

Вполне может возникнуть ситуация отсутствия денег на обязательный платеж и погашение процентов.

Простые правила

Рассчитывайте свои силы. Совет может показаться очевидным, но на практике люди часто не выплачивают кредиты не из-за кризисов в стране или проблем в мировой экономике, а из-за того, что неправильно оценивают свои возможности и берут на себя обязательства, которые потом не могут исполнить.

Самые простые (и самые важные) рекомендации по планированию кредита, которые подсказывают и банковские работники, и здравый смысл:

- сумма платежей по кредитам, как правило, не должна превышать 30% дохода, при этом остающихся средств должно хватать на прочие обязательные платежи и на жизнь заемщику и членам его семьи;

- подготовьте «подушку безопасности» — как минимум три ваших месячных дохода. Если случится форс-мажор, она выручит вас хотя бы на время;

- не пренебрегайте страховкой. В случае потери трудоспособности страховая компания погасит (частично или полностью, зависит от условий страхования) задолженность перед банком.

Помните, что варианта «взял кредит и не отдал, и ничего мне за это не будет» не существует. Долг придется отдать: рано или поздно, добровольно или принудительно.

Несколько полезных советов, как быстро погасить кредит в банке

Практика показывает, что банки не заинтересованы в досрочной выплате кредита. А в некоторых случаях благое побуждение заемщика отдать свой долг быстрее может испортить его кредитное досье. Если вы все же твердо решили погасить свой заем раньше времени, прочтите несколько рекомендаций, которые помогут в данной ситуации.

-

Планируйте расходы, чтобы сэкономить.Вначале просчитайте на бумаге свой ежемесячный доход и регулярные расходы. Возьмите за правило записывать все поступления и затраты (даже мелкие) в специальную приходно-расходную книгу, которую вам стоит завести. Так проще будет определить, на чем и сколько лучше сэкономить, чтобы быстрее погасить кредит.

Наметьте график уплаты взносов и выполняйте его очень пунктуально. Старайтесь найти возможность и сохранить хотя бы 30 % своего привычного бюджета для покрытия займа. Конечно, придется пожертвовать множеством приятных мелочей, таких как посещение кафе; кофе из автомата; лишняя косметика; новая книга для времяпрепровождения в метро и другие маленькие радости. Зато вас удивит сумма освободившихся средств. Отслеживая свой финансовый поток, вы можете спокойно отложить по 10–15 % суммы с каждого прихода и таким образом быстрее погасить кредит.

Но даже в условиях строгой экономии не нужно ограничивать себя в необходимых вещах – пище, лекарствах и т. п. Ведь не секрет, что лишние расходы мы позволяем себе во время внепланового шопинга (для улучшения настроения) и совершая спонтанные эмоциональные приобретения. Итак, как можно быстро погасить кредит, рассуждаем далее.

-

Ищите дополнительные доходы.До тех пор, пока вы не достигли своей цели, придется потрудиться. Забудьте о законном 8-часовом рабочем дне, к которому вы вернетесь после выплаты долгов. А сейчас быстрей ищите вспомогательные заработки. Спросите у начальства, нет ли какой-нибудь работы по совместительству или дополнительной нагрузки за определенную доплату.

При отсутствии такой возможности придется поискать работу самостоятельно. Это могут быть частные уроки, разовые услуги или заработок в Сети. Полученные средства используйте по назначению – старайтесь быстрее погасить кредит. На эти цели направляйте премии, денежные подарки, возвращенные долги и другие внеплановые поступления. Можно попытаться взять субсидии от государства в виде налоговых льгот (каникул), оформить возмещение налогового вычета, бесплатно получить лекарства для детей.

- Оформите рефинансирование.Бесспорно, банки дорожат надежными клиентами и предлагают им послабления, чтобы уменьшить финансовую нагрузку на бюджет. Довольно популярная услуга – рефинансирование, которая позволяет получить еще один кредит, дабы быстрее погасить текущий. Замена старых долговых обязательств новыми сопровождается более низкими ставками, тем самым уменьшая сумму переплат. Некоторые финансовые учреждения допускают объединение нескольких займов. С первого взгляда это выглядит заманчиво, но может быть невыгодно дебитору. Поэтому, соглашаясь на такое предложение, внимательно прочтите условия, оговоренные банком.

-

Переплачивайте 10 % при каждом взносе.Рассчитывая ежемесячные взносы для заемщика, банк, прежде всего, соблюдает собственную выгоду. Чем дольше время возвращения ссуды, тем больше зарабатывает кредитор. Если повысить сумму регулярного платежа на 10 %, можно прилично сэкономить и быстрее рассчитаться с банком.

После осуществления последней выплаты не забудьте взять справку банка о полном погашении долга. Это обязательно. Бывает, что на недоплаченный остаток по кредиту (даже несколько копеек) в дальнейшем начисляются проценты, поскольку кредитное учреждение должно взимать комиссию за содержание активного счета. Так собираются долги на тех счетах, которые клиент относит к обнуленным. Чтобы исключить подобные накладки, и потребуется справка банка. Она поможет и при оформлении нового займа.

Национальный парк Wind Cave, пещера

Как закрыть займы, если нет денег?

Если закрыть микрозайм вовремя не получается, важно не допускать просрочки, а попытаться решить проблему. Тем более что сами МФО предлагают помощь в погашении микрозаймов:

Тем более что сами МФО предлагают помощь в погашении микрозаймов:

- продление срока займа (пролонгация);

- реструктуризацию;

- рефинансирование.

Пролонгация

Самый простой способ рассчитаться с микрозаймами — оформить пролонгацию непосредственно в МФО, где вы брали займ. Суть услуги заключается в том, что вам предоставляется ещё несколько дней (обычно от 3 до 30) на погашение микрозайма. При этом кредитная история не портится.

Вы можете обратиться в офис компании и написать заявление или пролонгировать займ через личный кабинет. Лучше всего делать это заранее, так как не все микрофинансовые организации продляют микрокредит, если уже пошла просрочка.

Реструктуризация

Если пролонгация — довольно частая практика, то реструктуризация используется МФО крайне редко. Что собой представляет эта услуга? Если у вас возникли разного рода трудности — потеря источника дохода, длительное заболевание — вы подаёте заявление в микрофинансовую компанию с просьбой пересмотреть условия кредита.

Варианты реструктуризации:

- увеличение срока кредитования;

- уменьшение процентной ставки;

- списание части штрафов (если уже пошла просрочка);

- кредитные каникулы (срок, в течение которого нужно выплачивать только основной долг, без процентов).

Как именно будут применяться меры реструктуризации, зависит от условий компании. Например, вам могут предложить выплатить сразу 20-30% от задолженности, а остальную сумму растянуть на полгода-год. Таким образом, вам удастся выплатить займ почти без процентов.

Как вы понимаете, это не самый выгодный вариант для МФО, поскольку суммы небольшие, клиентов много, и издержки на предоставление рассрочки каждому нецелесообразны. Тем не менее, вы можете попробовать направить заявление. Сделать это можно в личном кабинете или воспользовавшись обычным почтовым переводом. Если у компании есть офис, можно посетить его с паспортом. Кроме заявления, вам понадобится документ, подтверждающий сложные обстоятельства, например, свидетельство о рождении ребёнка, справка из больницы и прочее.

Рефинансирование

Рефинансирование предполагает получение нового кредита, который помогает расплатиться со всеми действующими займами. Предлагаются более выгодные условия — низкая ставка, длительный срок кредитования. Ваш ежемесячный платёж также станет ниже. Таким образом, вы сможете закрыть текущие займы и уменьшить финансовую нагрузку.

Услугу предлагают как банки, так и МФО. Но рефинансировать займ в первых значительно сложнее, особенно если уже пошла просрочка.

Вам потребуются:

- паспорт и другой документ, удостоверяющий личность — военный билет, загранпаспорт и т. д.;

- трудовая книжка (не всегда);

- справка 2-НДФЛ;

- договор займа, который нужно рефинансировать.

Законные способы не платить займы

В некоторых случаях вы можете абсолютно законно отказаться погасить долг по микрозайму:

- вы заключили договор займа с МФО, которая не зарегистрирована в гос. реестре;

- условия микрозайма были изменены уже после подписания договора, например, была повышена ставка;

- ставка вообще не была указана на первой странице договора;

- вы частично или полностью недееспособны;

- имели место обман или введение вас в заблуждение со стороны сотрудников МФО;

- вы объявили себя банкротом (только через суд).

Размер[править | править код]

Не посадят ли меня в тюрьму за неуплату?

Уголовная ответственность может наступить лишь в том случае, если вы мошенничали, когда брали кредит, или же у вас большой долг и есть деньги, чтобы его погасить, но вы игнорируете и банк, и суд.

Статья 159.1 Уголовного кодекса — мошенничество в сфере кредитования. На практике ее вменяют, если заемщик утаил от банка важные сведения, например, о месте работы, об уровне доходов и при этом не собирался платить.

Статья 177 Уголовного кодекса — злостное уклонение от погашения кредиторской задолженности после вступления в законную силу соответствующего судебного акта. Статья начинает работать при задолженности от 2 250 000 рублей и выше. Что такое «злостное уклонение», зависит от трактовки суда. На практике под определение «злостных» обычно подпадают заемщики, у которых есть деньги на погашение кредита, но они его не гасят, а «злостно уклоняются».

Судебные разбирательства при невыплатах микрозайма

МФО или коллекторские организации имеют право подать на заемщика в суд. Если это случилось, следуйте таким рекомендациям:

- Обязательно присутствуйте на заседании.

- Найдите хорошего юриста, если имеется такая возможность.

- Не отказывайтесь от долгов и признайте факт получения займа.

- Назовите причины неуплаты задолженности, предъявите справки и документы, которые подтвердят финансовые трудности.

Судебные разбирательства не должны пугать заемщика, поскольку у них есть и положительные моменты. Должник может рассчитывать на уменьшение процентных ставок и штрафов до минимальных значений, а сразу после подачи заявления в суд МФО остановит начисление комиссии и неустойки. Суд обязательно пойдет на послабление условий взыскания, если невозможность оплаты связана с форс-мажором, который подтвержден документом.

Если должнику нечем платить за микрозайм, но реальные причины несоблюдения условий договора отсутствуют, решение будет принято в пользу кредитора. Суд попытается найти варианты погашения с учетом предоставленной о клиенте информации, может принять решение о заморозке банковских счетов.

Подведём итоги

Итоги

При первой же просрочке и от банка, и от МФО должнику начинают поступать звонки с напоминанием погасить сформировавшуюся задолженность.

Эти звонки не нужно игнорировать, ими стоит воспользоваться как шансом улучшить своё положение.

Кредитору необходимо рассказать о причинах сложной финансовой ситуации предоставить подтверждающие документы и предложить свой вариант выхода.

Ввиду того, что проблемы всех должников похожи, у МФО и банков уже есть готовые разработанные сценарии. Не спешите отказываться от продления срока кредитования или от рефинансирования, если такая программа доступна. Это простой и законный метод избавиться от накопившихся долгов. Обязательно получите консультацию юриста, чтобы потом не иметь проблем с исками от кредиторов. В критических ситуациях спасение лишь одно – банкротство.

Прочтите также: Лучшие займы онлайн на карту: ТОП МФО 2018

2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.