Ипотека с господдержкой в банке уралсиб

Содержание:

- Ипотечные программы банка

- Уралсиб и ипотечный кредит

- Ипотека для клиентов-партнеров банка

- Актуальные предложения на 2020 год

- Порядок погашения долга

- Условия по дебетовым картам

- Что нужно иметь для оформления ипотеки?

- Порядок погашения ипотеки

- Условия

- Ипотечный калькулятор Уралсиба

- Как подать заявку на ипотеку

- Список документов для ипотечного договора

- Реструктуризация долга

- Аннуитетный и дифференцированный платеж

- Ипотека на покупку готового жилья и программа рефинансирования

- Порядок оформления

- Ипотечные программы Уралсиба

- Выбор программы

- Как получить ипотеку

- Этапы оформления ипотечного кредита

Ипотечные программы банка

Все продукты делят на 2 направления:

- приобретение готового жилья;

- квартира в новостройке.

Разработано 8 программ ипотечного кредитования, в зависимости от цели обращения.

Продукты с обеспечением

| Наименование | Минимальная ставка |

| Готовый объект | 9,9 |

| Строящееся жилье | 9,9 |

| Рефинансирование | 10,5 |

| Кредит под залог на любые цели | 13,5 |

| Ипотека под залог имеющегося жилья без первоначального взноса | 12,5 |

| Военная ипотека | 10,9 |

| Ипотечные каникулы | 10,9 |

| Займы для клиентов партнеров | 9,9 |

Процентная ставка по ипотеке зависит от суммы займа и отношения клиента к банку.

Виды программ

| Название | Категория заемщика |

| Доверительный |

|

| Партнерский | Клиенты и персонал застройщиков и агентств недвижимости — партнеров |

При отсутствии свободного времени и нежелании собирать бумаги можно выбрать тариф «Ипотека по двум документам». Первоначальный взнос в таком случае должен быть: 30 % — для клиентов застройщика и партнеров, 40 % – других категорий, 50 % -в случае покупки дома.

Ипотека по двум документам обойдется заемщику в ставке от 11% и зависит от количества несоответствий стандартным тарифам:

На 2 пункта банк увеличит ставку по ипотечному договору по прошествии 3 лет с даты его заключения, если заемщиком все еще не будет оформлено право собственности на объект кредитования.

Тарифы при покупке недвижимости на этапе строительства

| Значение | ||

|

<3 000 000 | >3 000 000 |

|

||

| 2.1 Доверительный | 9,9 | |

| 2.2 Партнерский | 10,3 | 9,9 |

| 2.3 Стандартный | 10,5 | 10,3 |

|

+0,5-1% за каждый пункт |

Причина роста ставки на 0,5 пунктов — рассмотрение заявки и выдача средств без подтверждения дохода.

На 1% увеличат, если:

- отказ заемщика от страхования риска утраты трудоспособности;

- приобретается таунхаус;

- договор заключает ИП или владелец бизнеса.

Проценты по ипотечному кредиту на покупку готового дома

| Условие | Значение | |

|

3 000 000 | 3 000 000 |

|

||

| 2.1 Доверительный | 10,3 | 9,9 |

| 2.2 Партнерский | 10,5 | 10,3 |

| 2.3 Стандартный | 10,9 | 10,7 |

|

+0,5-2% за каждый пункт |

За отказ заемщика страховать утрату права собственности процентная ставка по ипотеке в Уралсиб увеличится на 2 пункта.

Уралсиб и ипотечный кредит

Уралсиб – это один из немногих банков, которые имеют большое количество ипотечных программ. Они, как правило, рассчитаны на различные категории граждан.

Так как ипотека является самым долгосрочным и дорогостоящим кредитом, банк тщательно относится к отбору кандидатов на сотрудничество. Банк сильно рискует, ссужая финансово неустойчивых граждан.

Ставки постоянно меняются. Ознакомиться с их актуальными значениями Вы можете на официальном сайте банка — https://bank.uralsib.ru/index.wbp.

Согласно политике Уралсиба, к льготникам по ипотеке относятся:

Согласно политике Уралсиба, к льготникам по ипотеке относятся:

- Заемщики, заключившие комплексный договор страхования;

- Сотрудники компании «Роснефть»;

- Участники зарплатных проектов банка;

- Бюджетники;

- Заемщики, имеющие безупречную кредитную историю.

При этом в банке действуют специальные системы повышения ставок. Происходит это следующим образом:

- Ставка увеличивается на 0,5%, если заемщик является ИП, или приобретает дом, или не предоставляет банку справку 2-НДФЛ;

- Ставка увеличивается на 1%, если заемщик не заключает договор страхования;

- Ставка увеличивается на 2%, если в течение 3 лет с момента заключения кредитного договора не было оформлено право собственности на недвижимость.

Рассчитать, какая именно ставка по ипотеке будет ожидать Вас, можно с помощью онлайн-калькулятора на сайте Уралсиба. Для этого заемщику лишь потребуется ввести основные параметры займа, на которых он готов сотрудничать с банком.

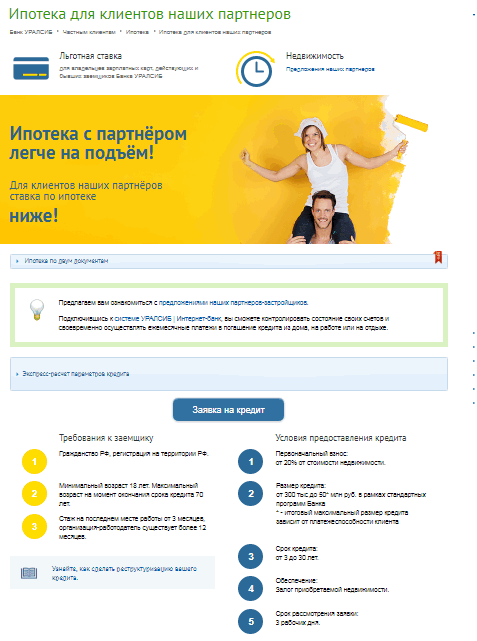

Ипотека для клиентов-партнеров банка

Ипотека на покупку строящегося жилья и ипотека для партнеров (клиентов) банка имеет самую низкую процентную ставку, которая составляет 9,40%.

Но процентная ставка для покупки строящего жилья будет повышаться в зависимости от первоначального взноса.

Так, например, если клиент вносит взнос 30%, то ставка будет насчитываться по 9,40%, а если взнос будет понижен от до 30% до 10%, то ставка будет повышена на 9,90%.

Срок кредитования состоит от 3 до 30 лет и при этом клиенту выплачивают размер кредита от 300 тыс. до 50 млн. рублей. Условия для партнеров банка, практически одинаковые, только нужно учитывать, что такой кредит предлагают только для ключевых партнеров банка, которые работают с Уралсиб уже много лет.

Фото условий программы «Ипотека для клиентов наши партнеров»

Фото условий программы «Ипотека для клиентов наши партнеров»

Актуальные предложения на 2020 год

Представляем вашему вниманию перечень действующих сейчас программ:

- На жилье в новостройках (строящееся) – данный кредит может направляется только на приобретение еще не построенного жилья. Процентная ставка – от 9,9% годовых, первый взнос от 15%, величина кредитных средств составит от 300 тыс. до 50 млн. рубл., период до 30 лет.

- На готовое жилье на вторичном рынке – позволяет пробрести любую жилую недвижимость на вторичном рынке, включая и загородную. Кредит суммой до 50 миллионов рублей предоставляется под ставку от 9,9% годовых. Период кредитования – от 3 до 25 лет, первый взнос от 15%.

- Под залог имеющегося жилья – данное предложение подходит тех людей, у кого уже есть в собственности ликвидная недвижимость, но им нужно еще одно жилье, к примеру, вы решили переехать или расшириться. В этом случае кредитование происходит без внесения ПВ, процент начинается от 12,5% в год, предлагают получение от 300 тысяч до 70% от оценочной стоимости на длительный период. Возможен залог недвижимости третьих лиц;

- Ипотека для партнеров банка – если вы являетесь сотрудником ключевых партнеров банка Уралсиб, то для вас будет предложена ипотека на льготных основаниях. Льгота заключается в пониженной ставке от 9,9% годовых как на готовое, так и на строящееся жилье,

- Ипотечные каникулы – данной услугой можно воспользоваться в том случае если вы, например, строите жилье и одновременно с этим снимаете квартиру. Процент минимально от 10,9%, ПВ от 20%, выдают до 50 миллионов;

- Рефинансирование – данное предложение подходит для тех, у кого уже есть действующая ипотечная задолженность на невыгодных условиях. Вы можете переоформить её под сниженную ставку от 10,5% годовых, решение принимается по паспорту, согласие первоначального банка-кредитора не требуется;

- “Военная ипотека” – также является специализированным предложением, воспользоваться которым могут только военнослужащие, состоящие в НИС не менее 3 лет. Для них будет предложена максимальная сумма ссуды в размере 2,6 миллиона рублей, фиксированные 10,9% годовых, рассмотрение заявки за 1 день, решение по 2-ум документам. Можно использовать МК.

Рекомендуем заранее узнать размер вашего ежемесячного платежа при помощи онлайн-калькулятора:

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Порядок погашения долга

После заключения сделки составляется график погашения кредита, который необходимо соблюдать, не допуская просрочек.

После заключения сделки составляется график погашения кредита, который необходимо соблюдать, не допуская просрочек.

В противном случае финансовая организация применит штрафные санкции и рассчитает неустойку.

Погашение займа происходит следующим образом: заводится специальный счет, с которого ежемесячно в установленную дату будет списываться определенная сумма.

Дебитору нужно лишь вовремя пополнять баланс, чтобы избежать возникновения задолженности.

Есть несколько методов сделать это:

- В ближайшем банковском офисе перечислить деньги на счет через кассу при предъявлении паспорта.

- В любом фирменном банкомате (список адресов вы узнаете в соответствующем разделе на официальном сайте) внести наличные средства для оплаты платежа, но не более 15 000 руб. за один раз. Необходимо знать номера счета, карты и БИК.

- Если есть банковская карточка, то с помощью платежного терминала вы легко пополните баланс по реквизитам договора, карты и счета. Ограничение – 15 000 руб. за одну транзакцию.

- В личном кабинете на сайте доступны мгновенные операции по переводу денежных средств со счета, заведенного в банке, в разделе «Погашение кредита».

- Платежные устройства «Элекснет» также принимают деньги в качестве погашения ипотеки, комиссионный сбор в этом случае составит 1,2% от размера перечисления.

- Перевести нужную сумму со счета, открытого в сторонней организации, уплачивая комиссию банка-посредника.

- Перечислить деньги по системе «Золотая корона» деньги в салонах связи, комиссия составит 1%. Необходимо иметь с собой паспорт, номер счета и смартфон.

- Отдать по месту трудоустройства заявление с просьбой списывать определенную сумму каждый месяц из заработной платы и переводить ее на счет погашения.

Переводите деньги без комиссии, используя сервисы банка Уралсиб. В остальных ситуациях необходимо оплатить сбор, согласно политике посредника. Точную информацию узнавайте заранее.

Каждый клиент вправе досрочно закрыть весь займ.

Условия по дебетовым картам

Что нужно иметь для оформления ипотеки?

Перед оформлением ипотеки, нужно собрать ряд документов. К ним относятся:

- документы, подтверждающие личность и их копии;

- военный билет для парней, которые имеют призывной возраст;

Фото военного билета

Фото военного билета

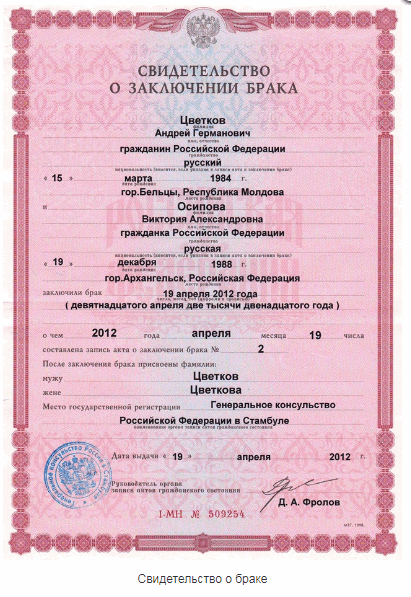

свидетельства, подтверждающие брак, развод, смерть супруга, наличие несовершеннолетних детей;

Фото свидетельства о браке

Фото свидетельства о браке

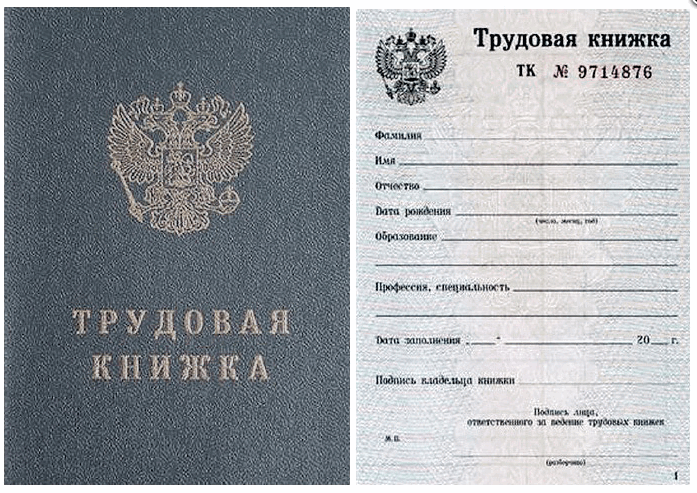

- договор, заключенный с работодателем;

- трудовая книжка;

Фото трудовой книжки

Фото трудовой книжки

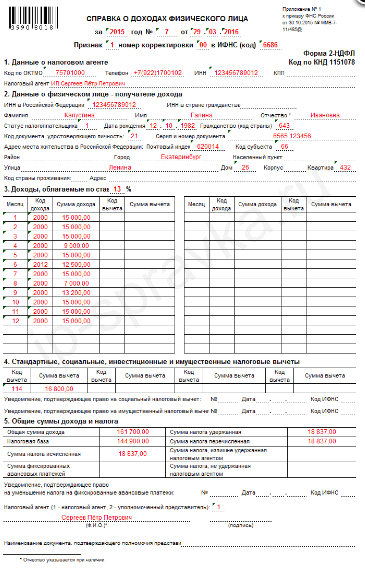

справки, подтверждающие доходы клиента.

Фото справки о доходах

Фото справки о доходах

В отделении банка нужно будет заполнить заявление по форме, которую предоставляет банк. Если заявление будет одобрено, то тогда сотрудник банка будет требовать от будущего заемщика все остальные документы.

После того, как ипотека будет подтверждена, заемщик должен отправиться для выбора себе недвижимости, под которую будет заключаться ипотека.

Для недвижимости нужно будет составить акт оценки недвижемости (отчет), что составляется специальными людьми.

Фото первой страницы отчета, который должен составляться для оценки недвижимости

Фото первой страницы отчета, который должен составляться для оценки недвижимости

Этот акт, нужно предоставить банку, поскольку его также нужно затвердить.

Порядок погашения ипотеки

Банк предлагает клиентам бесплатное СМС-уведомление о дате платежа по кредиту и много удобных способов его оплаты:

- Через интернет-банк или мобильное приложение.

- В любом офисе через кассу. Пополнить счет может третье лицо при наличии паспорта, номера договора и счета.

- В банкоматах с функцией cash-in.

- Пополнение в платежном терминале – собственной сети и партнеров.

- Автоплатежи с зарплатного счета.

- Перечисление по реквизитам со счетов в других учреждениях.

- Используя сервис «Золотая корона».

Ипотека в банке Уралсиб – просто и удобно. Отсутствует необходимость сбора справок или, наоборот, существует возможность сэкономить на процентах, потратив немного времени на подготовку документации.

Частичное и полное досрочное погашение займа производятся в любое время без ограничения по дате платежа.

Условия

Условия ипотечных продуктов несколько различаются. Однако в целом следует ориентироваться на следующие параметры:

- первый взнос – от 20 % от цены объекта недвижимости;

- сумма жилищного займа – от 300000 до 20000000 рублей;

- срок – от 3 до 30 лет;

- обеспечением является залог кредитуемого помещения;

- срок рассмотрения заявки – от 3 рабочих дней.

Также существует возможность привлечь до 3 физических лиц – созаемщиков, для того, чтобы учесть их доходы и, соответственно, увеличить сумму кредита.

Кроме этого, лица, располагающие сертификатом на материнский капитал, могут воспользоваться денежными средствами, хранящимися на лицевом счете в ПФР, для погашения первоначального взноса по жилищному займу или же для целей досрочного погашения.

Ипотечный калькулятор Уралсиба

Сумма кредита

Тип платежей

АннуитетныйДифференцированный

Процентная ставка, %

Материнский капитал

НетДа

Дата выдачи

Срок кредита

0 год1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

0 мес.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.

Досрочные погашения

Уменьшение срокаУменьшение суммыЕжемесячное уменьшение срокаЕжемесячное уменьшение суммы

Добавить

Рассчитать погашение

График

Таблица

| Срок | мес. |

| Сумма | руб. |

| Ставка | % |

| Переплата | руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

На сайте банка с помощью наглядного инструмента – ипотечного калькулятора Уралсиба – пользователь может предварительно рассчитать будущие платежи по ипотеке. Альтернативой является наш калькулятор, который представит итоговые данные в максимально простой и понятной форме.

Введя ключевые параметры займа (сумму, срок, долю первого взноса, ставку), клиент получит таблицу с помесячной разбивкой суммы платежа на основной долг и проценты, а также итоговую переплату за весь срок и минимальный доход, требуемый для постепенного погашения задолженности.

Как подать заявку на ипотеку

Существует 2 основных способа подачи заявки на кредитование:

- первый подход потребует посещения сайта и заполнения короткой электронной анкеты;

- второй вариант предполагает личное посещение клиентом ближайшего отделения и заполнения заявки с менеджером.

Решившим воспользоваться советом кредитора придётся:

- открыть страницу с понравившейся ипотечной программой;

- указать оптимальные условия кредитования, воспользовавшись онлайн-калькулятором;

- нажать кнопку, предлагающую перейти к оформлению;

- указать на загрузившейся странице персональные данные, включая фамилию, пол, дату рождения и электронную почту;

- после чего останется перейти ко второй странице анкеты и внести в неё сведения о получаемых доходах.

Отправив заявку, нужно немного подождать, пока она будет обработана. Ответ поступит на указанную электронную почту.

В случае возникновения сложностей можно позвонить по указанному выше телефону горячей линии и воспользоваться помощью консультантов.

Список документов для ипотечного договора

Каждый заемщик должен предоставить в банк определенный перечень документов. Часть из них являются основными, другие – дополнительными (предоставляются по требованию финансовой организации или желанию заемщика).

Основные документальные сведения:

- Анкета на получение ипотеки в Уралсиб.

- Паспорт или удостоверение офицера с отметкой о регистрации, при отсутствии которой — подтверждающую справку.

- Мужчины до 27 лет — военный билет. Служащие в Министерстве обороны или внутренних дел – удостоверение личности, при наличии в нем сведений о стаже и должности, или справку с места работы.

Дополнительные бумаги:

- Свидетельства: о заключении или расторжении брака, рождении детей, смерти супруга.

- Брачный договор.

- Копия трудовой книжки по основному месту работы.

- Наличие дополнительного заработка по совместительству – приказ о приеме на работу.

- Платежеспособность подтверждается справкой формы 2-НДФЛ, выпиской по счету или бланком по форме за полгода.

После предварительного положительного решения могут затребовать:

- Разрешение органов опеки на передачу квартиры в залог, если одним из собственников будет являться несовершеннолетний.

- Сертификат на материнский капитал, если он будет использован для оплаты первоначального взноса или части долга после получения ссуды.

Индивидуальный предприниматель для рассмотрения заявки на ипотеку от Уралсиб банка представляет:

- Свидетельства о государственной регистрации и постановке на учет.

- Выписка ЕГРИП.

- Лицензии и разрешения при их наличии.

- Декларация за 2 последних отчетных периода с отметкой налогового органа о принятии или уведомление о сдаче в электронном виде.

- Квитанции об оплате налогов.

Пакет документации на имущество от продавца недвижимости зависит от его статуса:

-

Если продавец — физическое лицо, копии:

- Паспорта.

- Правоудостоверяющие — договора, свидетельство или выписка.

- Кадастровый паспорт.

- Справка о зарегистрированных лицах.

- Документы о семейном положении продавца.

- Согласие супруга на передачу права с нотариальной надписью.

- Отчет об определении стоимости приобретаемого дома.

- Заключение органов опеки при наличии проживающих несовершеннолетних лиц.

- Расписка о получении первоначального взноса написанная в отделении в присутствии менеджера.

-

При покупке у юридического лица обязательно представляют:

- устав,

- решения исолнительных органов,

- выписка из ЕГРЮЛ,

- разрешение на строительство,

- свидетельства, подтверждающие право собственности,

- решения по реализации объекта.

Реструктуризация долга

Эта процедура подходит для тех случаев, когда у заемщика есть просроченная задолженность по ипотеке данного банка. Для того чтобы осуществить эту операцию, следует подать соответствующее заявление в банк.

Реструктуризация позволяет:

- Уменьшить размер ежемесячного платежа, а иногда даже получить отсрочку платежей.

- Уменьшить размер пени и неустоек, которые начислялись по просроченным платежам, а иногда даже и приостановить их начисление.

- Получить новый график платежей, адаптированный под потребности конкретного клиента.

- Изменить очередность погашения составляющих долга.

- Оформить новый кредит на более долгий срок и тем самым снизить размер ежемесячных платежей.

Банк готов пойти навстречу своим клиентам, попавшим в непростую жизненную ситуацию, если они заинтересованы в поиске оптимального решения. Именно для этих целей и придуманы отсрочки платежей, кредитные каникулы и прочие услуги.

Аннуитетный и дифференцированный платеж

Строка выбора схемы погашения — ключевая в формировании графика платежей. Аннуитетный вид договора гарантирует фиксированный размер взносов. Проценты за пользование ипотечным займом выплачиваются максимально в течение первых месяцев оформления договора. Таким образом, при досрочном погашении через несколько лет, большая часть переплаты уже будет оплачена.

Дифференцированные платежи меняются ежемесячно. Проценты начисляются на остаток долга, а это значит. Что и при досрочном погашении и при точном следовании графику, переплата будет меньше, чем при фиксированном размере взноса.

Ипотека на покупку готового жилья и программа рефинансирования

Обе ипотечные программы предоставляются клиентам по процентной ставке 9,90%.

Рефинансирование предоставляется клиентам в том случае, если раньше он оформил ипотеку в другом банке, а теперь желает перевестись в Уралсиб.

Сроки выплаты кредита в обеих ипотеках неизменны (от 3 до 30), но максимальная сума кредита, которую может выдать банк, будет отличаться.

Так для рефинансирования эта сума будет составлять 50 млн. при этом без дополнительных залогов и поручителей.

Для ипотеки на покупку готового жилья размер ипотеки будет составлять от 300 тыс. и также до 50 млн., но такая сума выдается только клиентам с большими доходами

Поэтому реально стоит рассчитывать на ипотеку не больше 5 млн.

Поэтому перед оформлением ипотеки этот нюанс стоит обязательно уточнять в сотрудника банка.

Порядок оформления

Перед тем как отправить заявление, выберите программу и оцените свои силы. На странице каждого предложения доступен расчет примерной стоимости договора и величины оплаты. Предварительную процентную ставку Уралсиб по ипотеке вы узнаете там же.

Следующий шаг — оформление заявки любым удобным способом:

Следующий шаг — оформление заявки любым удобным способом:

- в региональном отделении;

- на официальном сайте;

- по круглосуточному номеру: 8-800-250-57-57.

По телефону специалист сориентирует вас по всем ипотечным продуктам и поможет заполнить анкету.

Вам останется лишь дождаться звонка с результатом рассмотрения заявки. Также получить подробную консультацию и заполнить бланк можно в здании компании, адреса всех пунктов опубликованы в разделе «Офисы».

Самый быстрый способ подачи заявки – это заполнение онлайн-формы на странице предложения. Укажите ФИО заемщика, дату рождения и контактные данные. На указанный номер мобильного телефона придет код подтверждения, после чего вы продолжите заполнение анкеты.

Указывайте только достоверную и актуальную информацию, за предоставление заведомо ложных сведений банк не только откажет в оформлении займа, но и внесет вас в черный список.

После отправки заявки в течение 3-5 дней менеджер свяжется с вами и сообщит о решении. В случае одобрения, которое действует 3 месяца, нужно явиться в офис с документами и назвать цель ипотеки. После изучения всех предоставленных данных организация принимает окончательное решение.

Если оно положительное, заемщик должен в течение 1 месяца оформить договор страхования и подписать ипотечное соглашение. Только после этого произойдет перевод денежных средств, и можно будет регистрировать жилищные права.

Список требуемых документов

Для наиболее успешного результата необходимо предоставить полный пакет документов, доказывающих благонадежность и платежеспособность дебитора.

В него входят следующие деловые бумаги:

В него входят следующие деловые бумаги:

- правильно заполненная анкета;

- паспорт (если он отсутствует, то удостоверение офицера);

- копия военного билета для мужчин младше 27 лет;

- заверенная директором копия трудовой книжки;

- справка о доходах;

- отчет из БКИ;

- отчет о независимой оценке недвижимого имущества;

- акт покупки-продажи квартиры или коттеджа;

- копия свидетельства о браке или его расторжении (при наличии);

- копия свидетельства о рождении детей (при наличии);

- копия брачного договора (при наличии);

- справка о материнском капитале (при наличии);

- для работников юридической сферы: ИНН, справка о членстве в адвокатской палате, налоговая декларация, книга расходов и доходов, лицензия;

- для пенсионеров: СНИЛС, пенсионное удостоверение, справка о величине пенсионных выплат;

- для ИП: справка из ЕГРИП, ИНН, патент, налоговая декларация.

Есть возможность оформить ипотеку Уралсиб по двум документам: российскому паспорту и второму документу, устанавливающему личность (ИНН, СНИЛС, загранпаспорт или водительское удостоверение). Такая опция доступна для всех кандидатов, которые приобретают недвижимость в новостройке, однако величина стартового взноса будет начинаться от 40%.

Сотрудники банковского учреждения могут запросить дополнительно и другие документы. Если есть иные источники дохода, необходимо предъявить их официальное подтверждение: договор аренды, контракт по найму и т. д.

Ипотечные программы Уралсиба

Итак, Уралсиб предлагает следующие ипотечные продукты:

- Семейная ипотека;

- Военная ипотека;

- Ипотека на вторичное жилье;

- Ипотека на новостройки;

- Рефинансирование ипотеки других банков;

- Ипотечные каникулы;

- Ипотека под залог недвижимости;

- Ипотека под залог на любые цели;

- Ипотека по двум документам.

Подробно остановимся на рассмотрении всех предоставляемых Уралсибом услуг в сфере ипотечного кредитования.

Семейная ипотека

Для того, чтобы стать участником семейной ипотеки, необходимо, чтобы у заемщика была семья и недавно рожденные дети. Купить по этой программе можно как вторичное жилье, так и только построенную новостройку.

Для того, чтобы стать участником семейной ипотеки, необходимо, чтобы у заемщика была семья и недавно рожденные дети. Купить по этой программе можно как вторичное жилье, так и только построенную новостройку.

Семейной ипотекой в Уралсибе могут воспользоваться семьи с тремя и боле детьми, которые были или будут рождены в период с начала 2020 года и до конца 2022 года.

Условия семейной ипотеки носят льготный характер и выглядят следующим образом:

- Срок ипотеки от 3 лет;

- Первоначальный взнос должен превышать половину стоимости жилья;

- Предоставляются займы от 300 тысяч рублей.

Военная ипотека

Кроме того, заемщики могут в этой программе использовать и материнский капитал. К программе военной ипотеки допускается только аккредитованное банком жилье.

Условия Уралсибом установлены следующие:

- Максимальный срок пользования займом равен 20 годам;

- Получить можно сумму до 2,6 миллиона рублей;

- Стандартная военная ипотека равна 2,1 миллиона рублей.

Если по общему правилу военные получают только 2,1 миллиона рублей, то откуда же берется максимум в 2,6 миллиона? Он предоставляется при использовании средств накопительно-ипотечной системы, где разница между бюджетными деньгами и платежами по ипотеке выплачивается заемщиком из собственного кармана.

Вторичка и новостройки

Уралсиб позволяет купить в кредит как готовое жилье, так и то, что находится на стадии возведения. Это могут быть дома, квартиры, таун-хаусы, апартаменты.

Уралсиб позволяет купить в кредит как готовое жилье, так и то, что находится на стадии возведения. Это могут быть дома, квартиры, таун-хаусы, апартаменты.

И для вторичного, и для нового жилья действует одинаковый размер минимального первоначального взноса – в 15%. Лишь для заемщиков, использующих средства материнского капитала, этот размер может быть снижен до 10%.

При покупке апартаментов заемщик должен внести первоначальный взнос в размере 20% от суммы кредита.

И новостройка, и вторичное жилье через ипотеку приобретается максимум в размере 50 миллионов рублей. Срок кредита ограничен 30 годами.

Рефинансирование

Рефинансирование предполагает, что действующий ипотечный договор другого банка погашается за счет средств Уралсиба, после чего залог переоформляется на новый банк.

В Уралсибе ипотека рефинансируется на 30 лет в размере до 50 миллионов рублей. Кроме ипотеки, в банке могут быть рефинансированы и любые другие кредитные ресурсы.

Ипотечные каникулы

Ипотечные каникулы – это дополнительная опция, позволяющая снизить долговое бремя заемщика на момент строительства дома и проживания его на съемном жилье.

Ипотечные каникулы – это дополнительная опция, позволяющая снизить долговое бремя заемщика на момент строительства дома и проживания его на съемном жилье.

Платить ипотеку и аренду за квартиру – это действительно сложно для человека.

Банк Уралсиб предоставляет каникулы сроком на 1-2 года, в течение которых заемщик может платить половину ежемесячных платежей по ипотеке.

Заемщик в любой момент времени может отказаться от ипотечных каникул и продолжить оплату кредита в полной мере.

Ипотека под залог недвижимости

Это абсолютно целевой кредит, при котором залогом выступает недвижимость, уже находящаяся в собственности заемщика или принадлежит третьим лицам.

Уралсиб предлагает следующие условия для целевой ипотеки:

- Срок до 25 лет;

- Сумма займа от 300 тысяч рублей.

Нецелевой кредит под залог жилья

Цель кредита банку в данной программе не интересна. Он получает в свое распоряжение залог, что является для него надежной гарантией выплат заемщика.

Получить такой кредит можно будет на ниже представленных условиях:

- Срок до 15 лет;

- Сумма до 6 миллионов рублей;

- Получить можно не более 60% стоимости залога.

Ипотека по двум документам

Стать участником программы ипотека по двум документам можно только в отношении строящегося жилья. Она удобна для тех заемщиков, которые не могут предоставить полный пакет документов, но при этом располагают внушительной свободной суммой денежных средств.

Стать участником программы ипотека по двум документам можно только в отношении строящегося жилья. Она удобна для тех заемщиков, которые не могут предоставить полный пакет документов, но при этом располагают внушительной свободной суммой денежных средств.

Получить ипотеку по двум документам можно при оплате первоначального взноса в 40%.

Первым документом, который запросит у клиента банк, будет, конечно, его паспорт. В качестве второго документа могут быть представлены:

- Свидетельство ИНН;

- СНИЛС;

- Заграничный паспорт;

- Водительское удостоверение;

- Военный билет.

Вне зависимости от того, какая программа будет выбрана клиентом, банк будет тщательно проверять его кредитную историю и платежеспособность.

Выбор программы

Ипотечный кредит — это серьезный шаг, от которого будет зависеть благополучие семьи на протяжении длительного периода времени. Именно поэтому нужно учесть все моменты, досконально рассчитать доходы и оценить свои возможности.

Огромнейшее значение имеет выбор программы ипотечного кредитования. Нужно проанализировать каждую и выбрать лучшую.

Для того чтобы подобрать правильную программу, нужно учитывать такие факторы:

- Что именно будет являться объектом кредитования. Приобретая квартиру от застройщика, заемщик получает объект без отделки. Следовательно, потребуется еще много денег на ремонт. Это чревато дополнительным серьезными тратами: придется продолжать снимать жилье, делать ремонт и платить ипотеку.

- Есть ли возможность господдержки, допускается ли использование средств материнского капитала или военного сертификата.

- Качество кредитной истории, есть ли реальный шанс получить одобрение от банка.

- Определиться с точной суммой кредитования.

- Внимательно изучить все требования к заемщику и условия предоставления кредита, правила погашения долга.

- Воспользовавшись ипотечным калькулятором, получить точную сумму ежемесячного платежа и окончательную стоимость кредита.

- Определиться, на какой срок выгоднее всего взять займ. Если оформить его на длительный срок, ежемесячный платеж будет меньше. К тому же, никто не запрещает вносить больше денег и погасить займ досрочно. Если же запросить минимальный период в расчете на минимальную переплату по кредиту, следует приготовиться к внушительным ежемесячным платежам.

- Выбрать тот способ подачи заявки, который удобен в данный момент (на срок рассмотрения это никак не влияет).

Важно учитывать, каким должен быть размер первоначального взноса, может ли он состоять из средств материнского капитала. На сегодняшний день можно получить ипотеку:

- с минимальным первоначальным взносом (5-10%), на это могут претендовать только льготные категории граждан;

- со стандартным первоначальным взносом в размере 10-20%;

- с максимальным первоначальным взносом 30-50% (иногда до 90%). Это так называемая упрощенная ипотека, когда гражданин предоставляет минимум документов;

- без первоначального взноса.

Как получить ипотеку

Для получения ипотеки нужно собрать пакет необходимых документов и прийти в представительство банка на консультацию.

Ипотечное кредитование – непростая банковская услуга, которая предполагает наличие постоянного места работы, высокую платежеспособность. Банку нужны гарантии, что вы сможете выплачивать долг в течение длительного периода времени.

Требования к заемщику

Уралсиб выдвигает следующие требования к заемщикам:

- Нужно быть гражданином РФ;

- Наличие постоянной регистрации в том районе, где расположено представительство банка «Уралсиб»;

- Возраст от 18 лет до 65 лет;

- Стаж работы от 6 месяцев;

- Организация, где работает плательщик, должна быть зарегистрирована не менее 1 года назад.

Документы

Для того, чтобы вам одобрили ипотеку в банке Уралсиб, нужно предоставить ряд следующих документов:

- Заявление-анкета заемщика/созаемщика;

- Паспорт гражданина РФ с пропиской;

- Военный билет мужчины, если он младше 27 лет.

- Копия трудовой книжки, заверенная руководителем;

- Справка о доходах, 2НДФЛ;

- Свидетельство о браке или свидетельство о расторжении брака.

- Свидетельство о рождении ребенка

- ИНН, СНИЛС

Этапы оформления ипотечного кредита

Разобравшись с подачей заявки, следует прочесть отзывы об ипотеке в УралСиб и присмотреться к остальным этапам оформления займа.

Заёмщикам придётся последовательно совершить следующие действия:

- выбрать оптимально подходящую программу кредитования;

- подать заявку, воспользовавшись любым указанным выше методом;

- подождать оповещения, сообщающего об одобрении;

- посетить ближайшее отделение с уже готовым пакетом документов для заключения договора;

- подписав соглашения, нужно найти соответствующее требованиям кредитора жильё;

- провести оценочную экспертизу и передать её результаты обслуживающему менеджеру;

- посетить с продавцом банковский офис для оформления сделки и передачи денег;

- оформить залог и страховку на купленную жилплощадь;

- своевременно погашать долг, не пропуская предусмотренных графиком платежей.

Кстати, при желании должник имеет право на досрочное погашение долга.

Возможные причины отказа

Как бы удивительно это не звучало, но чаще всего банки отказывают в кредите из-за невнимательности заёмщиков:

- неправильно указанных личных данных;

- опечатках и ошибках в заявке;

- неверно выбранных параметрах при расчёте ипотеки (завышенная сумма).